Marktgröße und Marktanteil im Bereich Gesundheitseinrichtungsmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 540.07 Milliarden US-Dollar |

| Marktgröße (2031) | 883.3 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Gesundheitseinrichtungsmanagement-Marktes von Mordor Intelligence

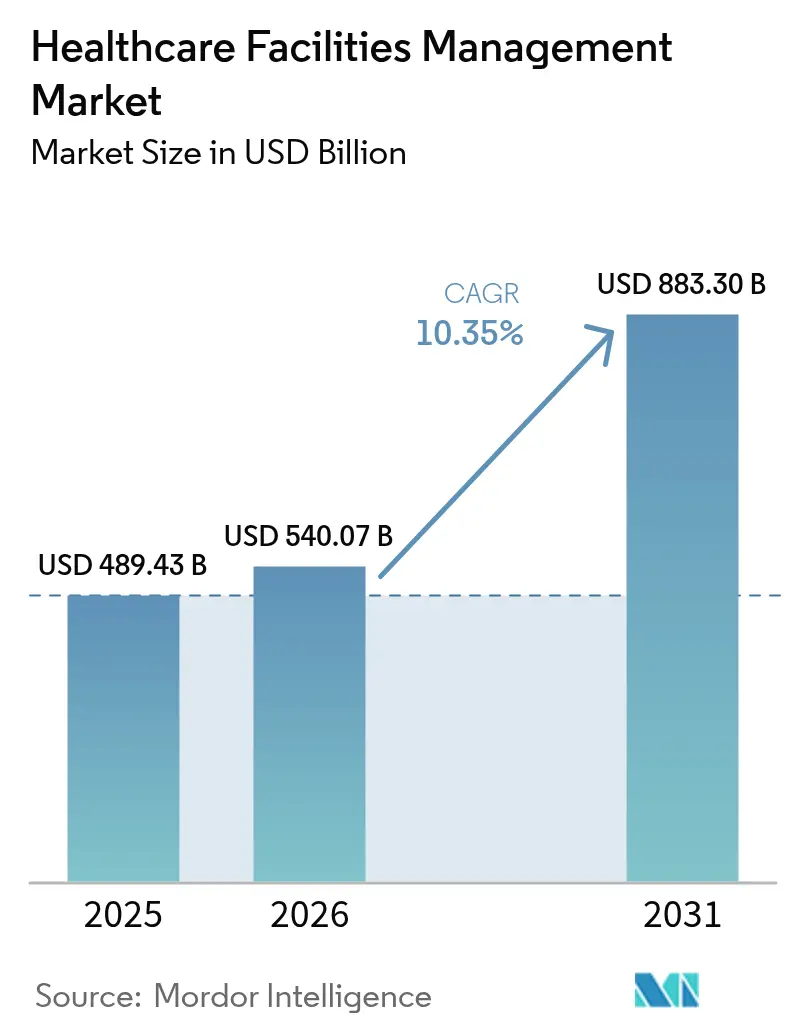

Der Markt für Gesundheitseinrichtungsmanagement wurde im Jahr 2025 auf USD 489,43 Milliarden bewertet und soll von USD 540,07 Milliarden im Jahr 2026 auf USD 883,3 Milliarden bis 2031 wachsen, bei einer CAGR von 10,35 % während des Prognosezeitraums (2026–2031). Die Expansion wird durch steigende globale Gesundheitsausgaben, strengere Infektionskontrollvorschriften und die rasche Einführung intelligenter Gebäudetechnologien vorangetrieben. Krankenhäuser und ambulante Zentren investieren in integrierte Dienstleistungen, um Kosten zu kontrollieren, Akkreditierungen aufrechtzuerhalten und die Patientensicherheit zu verbessern. IoT-gestütztes Asset-Monitoring, vorausschauende Wartung und automatisiertes Abfalltracking reduzieren Ausfallzeiten und Energieverbrauch und stärken die wirtschaftliche Rechtfertigung für ausgelagerte Dienstleistungen. Der zunehmende Fokus auf wertbasierte Versorgung ermutigt Anbieter weiterhin, nicht-klinische Betriebsabläufe an Spezialisten auszulagern, die messbare Effizienzgewinne nachweisen können.

Wesentliche Erkenntnisse des Berichts

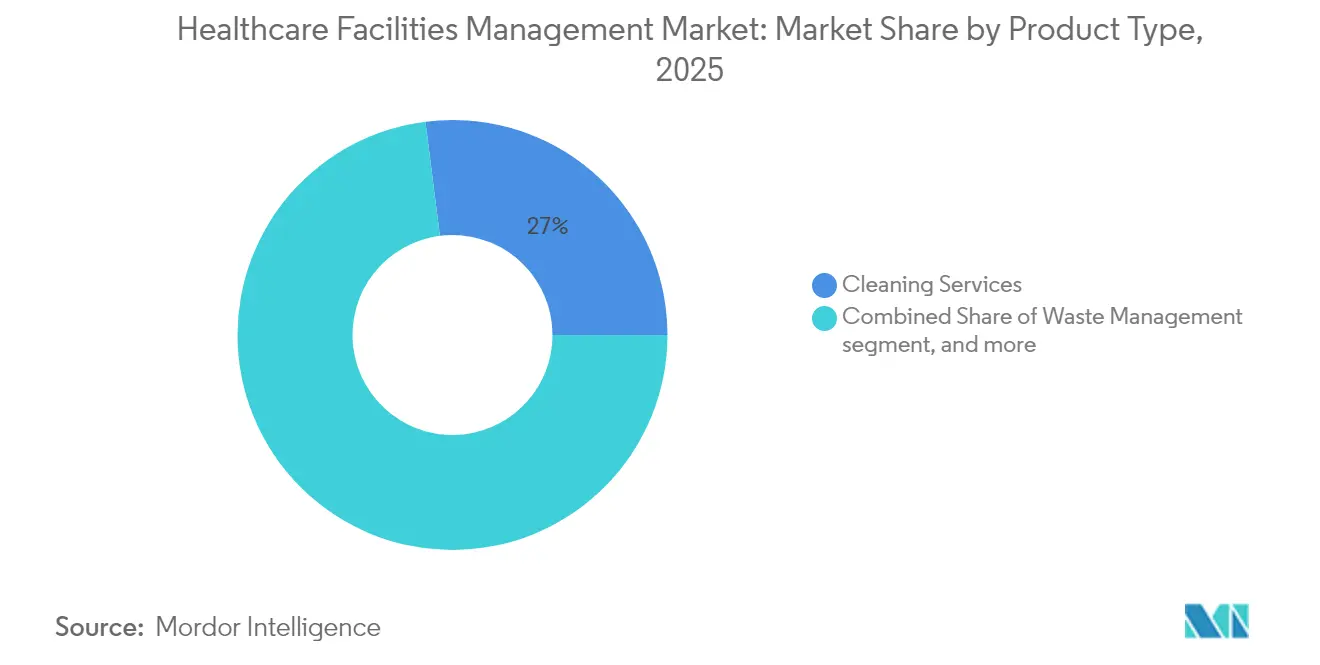

- Nach Produkttyp führten Reinigungsdienstleistungen mit einem Marktanteil von 27,01 % im Markt für Gesundheitseinrichtungsmanagement im Jahr 2025. Wäscherei- und Wäscheversorgungsdienstleistungen werden voraussichtlich bis 2031 die schnellste CAGR von 11,98 % verzeichnen.

- Nach Endnutzer entfielen 57,82 % der Marktgröße im Bereich Gesundheitseinrichtungsmanagement im Jahr 2025 auf Krankenhäuser und Kliniken. Ambulante Operationszentren werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 11,65 % expandieren.

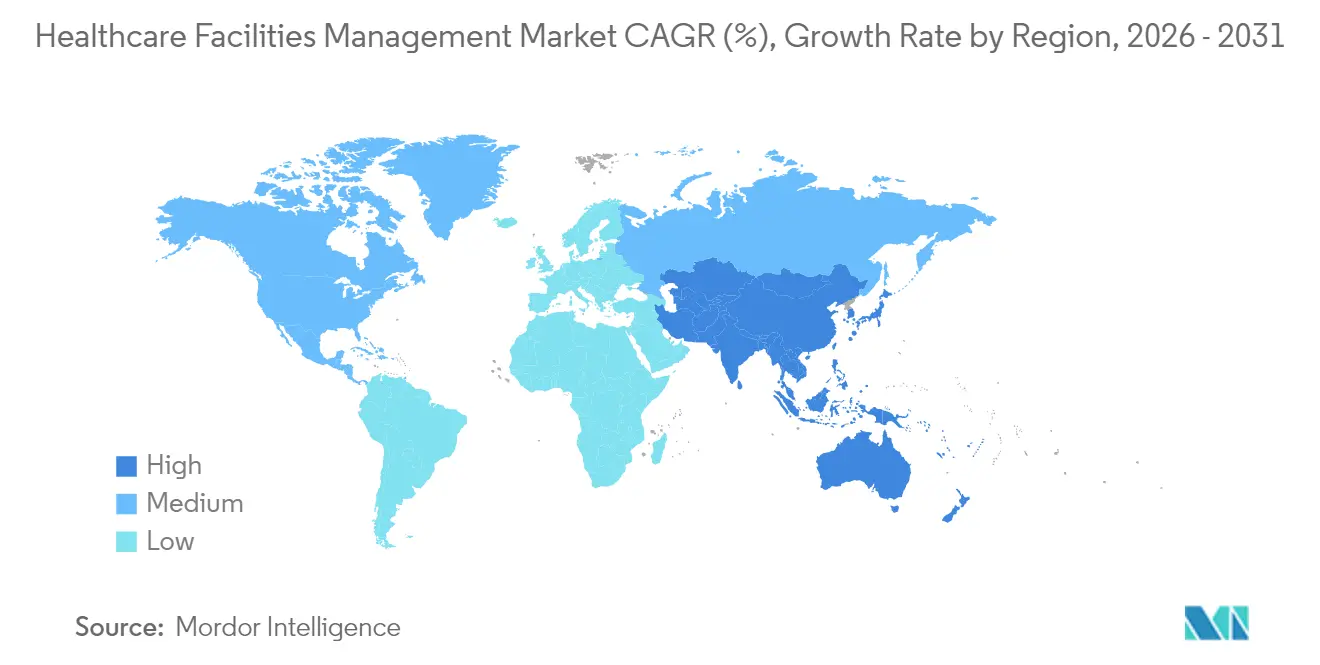

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 43,10 %, während Asien-Pazifik bis 2031 eine CAGR von 11,02 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Gesundheitseinrichtungsmanagement

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Wachstum der Gesundheitsausgaben | 2.8% | Global, mit stärkstem Einfluss in Asien-Pazifik und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Zunahme der Prävalenz chronischer Krankheiten | 2.1% | Global, insbesondere in alternden Bevölkerungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmender Medizintourismus in Schwellenländern | 1.5% | Asien-Pazifik, Naher Osten, ausgewählte südamerikanische Märkte | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben für Infektionskontrolle & Abfallentsorgung | 2.3% | Global, mit strengerer Durchsetzung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu ambulanten & ambulanten Versorgungseinrichtungen | 1.8% | Nordamerika und Europa führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung intelligenter Technologien & IoT-gestütztes Asset-Monitoring | 1.4% | Entwickelte Märkte zunächst, Ausweitung auf Schwellenländer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Gesundheitsausgaben treibt die Marktexpansion voran

Die globalen Gesundheitsausgaben erreichten im Jahr 2024 USD 9,8 Billionen, und das Einrichtungsmanagement macht nun etwa 5 % der operativen Krankenhausbudgets aus. Die Centers for Medicare & Medicaid Services prognostiziert, dass die Gesundheitsausgaben der Vereinigten Staaten bis 2030 jährlich um 5,1 % wachsen werden, was die Nachfrage nach ausgelagerten Dienstleistungen aufrechterhalten wird[1]Centers for Medicare & Medicaid Services, „National Health Expenditure Projections 2025–2030”, CMS.GOV. Schwellenländer zeigen eine stärkere Dynamik: Indiens Gesundheitsausgaben steigen jährlich um 12 %, unterstützt durch Infrastrukturausbau und Programme zur universellen Absicherung. Beständiges Finanzierungswachstum ermöglicht es Krankenhäusern, das Einrichtungsmanagement als strategischen Hebel für Effizienz statt als bloße Gemeinkosten zu betrachten.

Regulatorische Vorgaben verschärfen die Compliance-Anforderungen

Die Infektionspräventionsstandards der Joint Commission aus dem Jahr 2024 erfordern häufigere Flächendesinfektion und strengere Umgebungsüberwachung in US-amerikanischen Krankenhäusern[2]The Joint Commission, „2024 Hospital Accreditation Standards”, JOINTCOMMISSION.ORG. In Europa erweitern Medizinproduktevorschriften die Compliance-Pflichten für Serviceteams, die kritische Geräte handhaben. Die Leitlinien der CDC fordern nun validierte Reinigungsprotokolle in allen Patientenbereichen, was die Nachfrage nach spezialisierter Mitarbeiterschulung und Auditierung steigert. Anbieter mit umfassender Zertifizierung und digitalen Audit-Tools verschaffen sich gegenüber kleineren regionalen Mitbewerbern, die Schwierigkeiten haben, komplexe Dokumentationsanforderungen zu erfüllen, einen Vorteil.

Technologieintegration gestaltet die Leistungserbringung neu

IoT-Gebäudemanagementsysteme senken die Energiekosten von Krankenhäusern um 15–25 % und sind bei Neubauten und Sanierungsprojekten zum Standard geworden. Vorausschauende Wartung verkürzt Ausfallzeiten bei HLK- und Medizingasanlagen um bis zu 40 % und schützt so unmittelbar die Patientensicherheit. Automatisierte Abfall-Tracking-Tools reduzieren die Arbeitskosten um 20–25 % und verbessern gleichzeitig die Genauigkeit der regulatorischen Berichterstattung. Johnson Controls hat seine OpenBlue-Suite in mehr als 500 Krankenhäusern eingesetzt und damit skalierbare intelligente Einrichtungsoperationen unter Beweis gestellt.

Verlagerung zur ambulanten Versorgung verändert die Nachfragestrukturen

Ambulante Operationszentren wuchsen 2024 um 15 %, da Kostenträger kostengünstigere ambulante Eingriffe bevorzugten[3]Ambulatory Surgery Center Association, „Statistical Profile 2024”, ASCASSOC.ORG. Diese Einrichtungen erfordern nach wie vor krankenhaustaugliche Desinfektion, Sterilisationsaufbereitung und geregelte Abfallentsorgung, was den Markt für Gesundheitseinrichtungsmanagement erweitert. Dialysenetzwerke wuchsen um 8 % und benötigen eine kontinuierliche Wasseraufbereitungsüberwachung und Gefahrstoffentsorgung. Anbieter, die Dienstleistungspakete flexibel über verschiedene ambulante Standorte hinweg anpassen können, gewinnen wachsende Marktanteile.

Analyse der Hemmniswirkung*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Lücke zwischen Leistungserbringern und Kostenträgern | -1.8% | Global, mit besonderem Einfluss auf Schwellenmärkte und ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Mangelnde Investitionen in das Einrichtungsmanagement in einkommensschwachen Ländern | -1.2% | Subsahara-Afrika, Teile von Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel im Einrichtungsmanagement | -1.5% | Global, mit akutem Mangel in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Steigende Energiekosten belasten die Betriebsbudgets | -0.9% | Global, mit dem stärksten Einfluss in energieimportabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücke zwischen Leistungserbringern und Kostenträgern begrenzt die Investitionskapazität

Stagnierende Rückerstattungen und steigende Arbeitskosten komprimieren die Budgets für das Einrichtungsmanagement, insbesondere in ländlichen Krankenhäusern mit geringen Margen. Die Medicare-Vergütungssätze stiegen 2024 lediglich um 2,8 %, während die nicht-klinischen Kosten um 6,2 % zunahmen. Wertbasierte Verträge zwingen Anbieter, den ROI jeder Einrichtungsverbesserung nachzuweisen, was Genehmigungszyklen verzögert und ergebnisgebundene Dienstleistungsmodelle begünstigt.

Fachkräftemangel begrenzt die Servicequalität

Die Vakanzquote bei zertifizierten Technikern erreichte 18 %, und fast ein Drittel der Einrichtungsmanager wird innerhalb von fünf Jahren in den Ruhestand treten. Gesundheitseinrichtungen erfordern besondere Kompetenzen in der Infektionskontrolle und in lebensrettenden Systemen, was Lohnprämien von 25–30 % gegenüber allgemeinen gewerblichen Sektoren nach sich zieht. Kleinere Anbieter haben Schwierigkeiten, Ausbildungspipelines zu finanzieren, was die Qualifikationslücke vergrößert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Reinigungsdienstleistungen führen, während Wäscherei & Wäscheversorgung zulegen

Reinigungsdienstleistungen machten im Jahr 2025 27,01 % des Marktes für Gesundheitseinrichtungsmanagement aus, gestützt durch rigorose Desinfektionsprotokolle und Auditierungsanforderungen. Die Marktgröße im Bereich Gesundheitseinrichtungsmanagement allein für Reinigung belief sich auf USD 132,2 Milliarden. Das gestiegene Bewusstsein für die Übertragung von Krankheitserregern treibt häufige Reinigungszyklen an häufig berührten Flächen voran, und Krankenhäuser setzen zunehmend datengestützte Planung ein, um die Leistung zu validieren. Integrierte Anbieter bündeln Reinigung mit Abfallentsorgung und Innenluftüberwachung, um den Verwaltungsaufwand zu reduzieren.

Wäscherei- und Wäscheversorgungsdienstleistungen liegen auf Kurs für eine CAGR von 11,98 % bis 2031. Trends zu Einwegtextilien, antimikrobiellen Gewebebehandlungen und zentralisierten Verarbeitungszentren untermauern dieses Wachstum. Hochvolumiges Outsourcing an regionale Betriebe erzielt Kosteneffizienz und einheitliche Qualitätsstandards. Abfallmanagement, Sicherheit und Catering verzeichnen eine stabile Nachfrage, doch die Gewinnmargen hängen von der Automatisierungseinführung und Menüplanungssoftware ab, die auf patientengerechte Ernährungsprotokolle abgestimmt ist.

Technischer Support spielt eine stabilisierende Rolle, da Gebäude zunehmend mit Sensoren und cloudverbundenen Steuerungen ausgestattet werden. Predictive-Maintenance-Analysen begrenzen Geräteausfälle, während die Cybersicherheitsüberwachung Teil traditioneller Sicherheitsverträge wird. Die Gesundheitseinrichtungsmanagement-Branche zeigt eine klare Entwicklung hin zu vollständig gebündelten Angeboten, die weiche und harte Dienstleistungen unter einer einzigen Datenplattform vereinen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Endnutzer: Krankenhäuser dominieren, während ambulante Zentren stark wachsen

Krankenhäuser und Kliniken erzielten 57,82 % des Umsatzes im Jahr 2025. Die Marktgröße im Bereich Gesundheitseinrichtungsmanagement für dieses Segment belief sich auf USD 282,99 Milliarden und spiegelt komplexe Gebäudestrukturen, 24-Stunden-Betrieb und strenge Vorschriften wider. Multistandort-Gesundheitssysteme verhandeln zunehmend nationale Verträge, die Vergütungsstrukturen an Verfügbarkeit und Patientensicherheitskennzahlen knüpfen, was die Eintrittsbarrieren für regionale Anbieter erhöht.

Ambulante Operationszentren werden voraussichtlich bis 2031 eine CAGR von 11,65 % verzeichnen. Schnelle Eingriffswechsel und Sterilisationsanforderungen veranlassen Betreiber, Reinigung, Sterilisationsaufbereitung und biomedizinische Wartung im Rahmen leistungsgebundener Vereinbarungen auszulagern. Langzeitpflegeeinrichtungen suchen Partner, die Bewohnerkomfort mit Infektionskontrollstrenge in Einklang bringen können, während ambulante Kliniken skalierbare Dienstleistungspakete betonen, die sich an schwankende tägliche Volumina anpassen.

Die Gesundheitseinrichtungsmanagement-Branche profitiert von der Diversifizierung über diese Umgebungen hinweg. Anbieter, die digitale Dashboards, standardisierte Protokolle und spezialisierte Mitarbeiterschulung aufeinander abstimmen, gewinnen segmentübergreifende Verträge und realisieren Skaleneffizienzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 43,10 %, gestützt durch hohe Pro-Kopf-Ausgaben, strikte regulatorische Durchsetzung und frühe IoT-Einführung. Die Konsolidierung unter Gesundheitssystemen treibt landesweite Verträge voran, und alternde Infrastruktur befeuert Modernisierungsprojekte mit Energieeffizienzzielen. Bundesstaatliche Anreize zur CO₂-Reduzierung fördern zusätzlich intelligente Gebäudesanierungen.

Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 11,02 % verzeichnen, das schnellste Tempo weltweit. China beschleunigte den Krankenhausbau 2024 um 18 %, was eine unmittelbare Nachfrage nach ausgelagerter Wartung und Umweltdienstleistungen generiert. Indiens Einnahmen aus dem Medizintourismus erreichten 2024 USD 9,2 Milliarden, was Einrichtungen dazu veranlasst, internationale Akkreditierungen und Premium-Einrichtungsmanagementpartner zu suchen. Japans demografischer Wandel hin zur Seniorenversorgung steigert die Nachfrage nach Langzeitpflegereinigung, Wäscheversorgung und Sicherheits-Compliance.

Europa verzeichnet ein stabiles Wachstum, das durch Strategien für digitale Gesundheit und Nachhaltigkeitsvorgaben des Grünen Deals angetrieben wird. Dienstleistungsanbieter, die CO₂-Tracking-Dashboards und Fachwissen bei der Energiesanierung anbieten, gewinnen bei wettbewerbsintensiven Ausschreibungen an Boden. Der Nahe Osten und Afrika profitieren von infrastrukturellem Ausbau, insbesondere im Golf-Kooperationsrat, wo Vision-2030-Programme erstklassige Medizinkomplexe unterstützen. Südamerika wächst in einem moderateren Tempo, da makroökonomische Gegenwind die Neubauaktivitäten dämpft, obwohl städtische private Netzwerke in Brasilien ausgelagertes Fachwissen zur Kontrolle der Betriebskosten anstreben.

Regulatorisches Umfeld

Das Facility Management im Gesundheitswesen unterliegt zunehmend strengeren Akkreditierungs-, Sicherheits- und Umweltanforderungen, die die Leistung der gebauten Umgebung immer stärker mit der Patientensicherheit und der Versorgungskontinuität verknüpfen. In den Vereinigten Staaten erhöhen die zum 1. Januar 2026 wirksamen Aktualisierungen der Joint Commission (über die Comprehensive Accreditation Manuals) die Erwartungen an Umweltüberwachung, Dokumentation und Leistungsverifizierung, was die Nachfrage nach prüfbereiten Reinigungs-, Abfall- und Wartungsabläufen erhöht. Parallele Einführungszyklen (einschließlich der in vielen Rechtsräumen genutzten NFPA-Brandschutz- und Gesundheitseinrichtungsnormen) verstärken die Anforderungen an Brandschutzsysteme, Notstromversorgung und die Ausfallsicherheit medizinischer Gase und machen Compliance zu einem Kernelement der Bereitstellung von Hard-FM-Leistungen und nicht mehr zu einer periodischen Inspektionsübung.

Außerhalb der USA fügen Akkreditierungs- und öffentliche Prüfrahmenwerke den täglichen Betriebsabläufen ESG- und Resilienzanforderungen hinzu. Die Standards der Joint Commission International (JCI) 8th Edition, die seit dem 1. Januar 2025 gelten und deren Nachhaltigkeitsanforderungen ab dem 1. Januar 2026 durchsetzbar sind, verankern Umweltschutzaspekte in den routinemäßigen Einrichtungsprotokollen von Organisationen, die eine internationale Akkreditierung anstreben, einschließlich Zentren des Medizintourismus. Auf Leitlinienebene veröffentlichte die WHO Ende 2024 Leitlinien für sichere, klimaresiliente und ökologisch nachhaltige Gesundheitseinrichtungen, während die IFC ihre EHS-Leitlinien für Gesundheitseinrichtungen aktualisierte (Zusammenfassung der Aktualisierung 2025), die die Anforderungen von Kreditgebern und Eigentümern an Abfall, WASH und Infrastrukturdesign prägen. In England verschiebt sich das NHS Premises Assurance Model (PAM) für 2026-27 hin zu einem stärker compliance-basierten Ansatz, was die Berichts- und Governance-Erwartungen an Immobilien- und FM-Teams erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des Facility Managements im Gesundheitswesen beginnt mit der Nachfrage von Krankenhäusern, Kliniken und ambulanten Versorgungsbetreibern, die klinische und Akkreditierungsanforderungen in Leistungsspezifikationen und KPIs wie Infektionsprävention, Verfügbarkeit, Reaktionszeiten und Prüfdokumentation übersetzen. Die Beschaffung wird durch zentralisierte Beschaffung im Gesundheitssystem beeinflusst und in vielen Märkten durch Einkaufsgemeinschaften und Rahmenverträge, die Produkte und Servicelevel standortübergreifend standardisieren. Die Leistungserbringung erfolgt dann durch interne Teams oder ausgelagerte FM-Integratoren und Spezialisten, die weiche Dienstleistungen (Reinigung, Catering, Sicherheit, Wäsche und Textilien, Handhabung regulierter medizinischer Abfälle) und harte Dienstleistungen (HLK, Elektrik, Sanitär, Bausubstanz, Brandschutz, Unterstützung bei medizinischen Gasen) abdecken, unterstützt von OEMs und Technologieanbietern, die BMS-/CMMS-Plattformen, Sensoren, Robotik und Analytik bereitstellen.

Vorgelagerte Inputs umfassen Desinfektionsmittel und Verbrauchsmaterialien, Textilien, PSA, Ersatzteile, Energie und Versorgungsleistungen sowie digitale Ebenen wie IoT-Konnektivität, Cybersicherheitskontrollen und automatisierte Berichtstools. Nachgelagert liefern FM-Anbieter dokumentierte Compliance, verifizierte Hygieneergebnisse, Anlagenverfügbarkeit und Verbesserungen der Energieeffizienz, oft verpackt in integrierte Verträge, die an wertbasierte Versorgungskennzahlen gekoppelt sind. Zu den wichtigsten Einschränkungen zählen der Mangel an qualifizierten, zertifizierten Technikern, standortspezifische Grenzen in rund um die Uhr betriebenen klinischen Umgebungen und Cybersicherheitsrisiken, die die Einführung vernetzter und prädiktiver Instandhaltungsansätze verlangsamen können. Aktuelle Vertragsabschlüsse spiegeln diese Integrations- und Digitalisierungsthemen wider, darunter ein von Mitie gesicherter Dreijahresvertrag über 27 Millionen GBP (Mai 2026) mit dem Kingston and Richmond NHS Foundation Trust für Reinigung, Patiententransport und Abfallmanagement in Kombination mit intelligenter Technologie und Reinigungsrobotern, sowie die Einführung einer Zertifizierung für Umwelthygiene im Gesundheitswesen durch ISSA (Juli 2026) zur Standardisierung von Schulungen und Festlegung von Mindestanforderungen an die Kompetenz von Dienstleistern.

Wettbewerbslandschaft

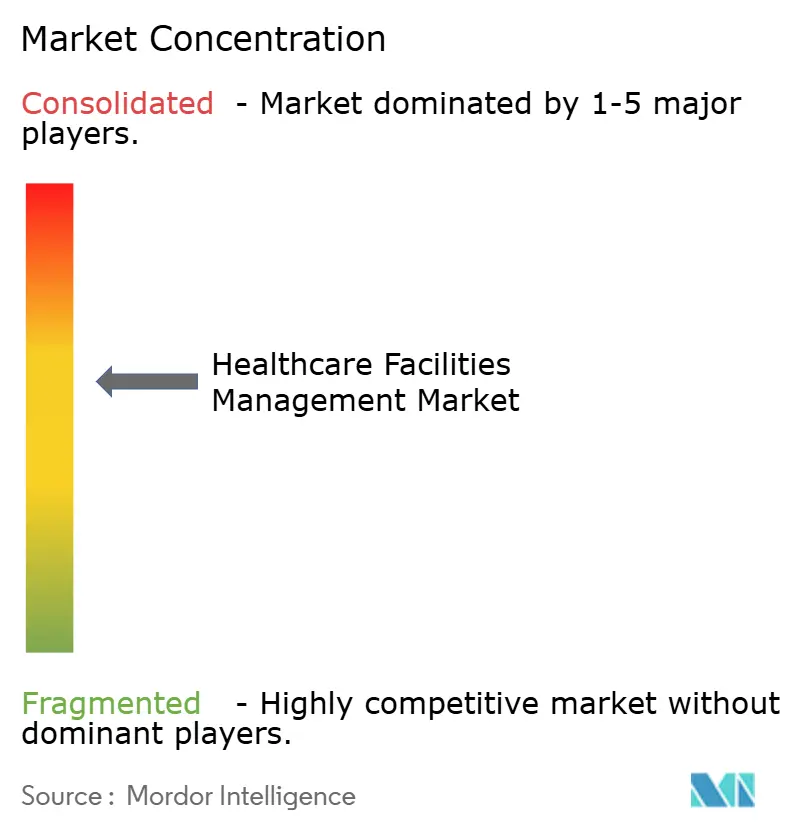

Der Markt für Gesundheitseinrichtungsmanagement ist mäßig konzentriert. Globale Marktführer wie Sodexo, CBRE, ABM Industries und ISS kombinieren Multi-Service-Portfolios mit starken Compliance-Nachweisen, um mehrjährige Verträge zu gewinnen. IoT-Integration entwickelt sich vom Differenzierungsmerkmal zur Grundvoraussetzung. Sodexo integriert Belegungsanalysen zur Optimierung von Reinigungsfrequenzen und Catering-Logistik. CBRE nutzt seine Immobiliendaten, um das Einrichtungsmanagement in umfassendere Kapitalplanungsaufträge einzubinden. ABMs SmartClean-Plattform nutzt Echtzeit-Sensoreingaben zur Steuerung des Personaleinsatzes und zur Leistungsdokumentation. ISS kooperiert mit Cloud-Anbietern, um Predictive Analytics einzubetten.

Regionale Spezialisten behaupten Nischenstärke in ambulanten Bereichen, Langzeitpflege und Medizintourismus-Zentren, indem sie Protokolle auf lokale Vorschriften und kulturelle Erwartungen zuschneiden. Steigende Technologiekosten fördern jedoch Allianzen oder Akquisitionen, da kleinere Anbieter Skaleneffekte anstreben. Fusionen konzentrieren sich auf spezialisierte Fähigkeiten wie Sterilisationsaufbereitungslabore oder Energiesanierungstechnik, um die Reichweite der Dienstleistungen zu erweitern, ohne Infrastruktur zu replizieren.

Marktführer im Bereich Gesundheitseinrichtungsmanagement

ABM Industries Inc.

Aramark Corporation

Ecolab Inc.

ISS World Services A/S

Sodexo SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Neubau- und größere Erweiterungsprojekte schaffen einen klaren Freiraum für FM-Modelle mit früher Einbindung, die Inbetriebnahme, Beiträge zum wartungsfreundlichen Design und digitale Übergabe in langfristige integrierte Dienstleistungsverträge kombinieren. Aktuelle Beispiele sind der Baubeginn (April 2026) von Kaiser Permanente für einen vollelektrischen Krankenhausturm am Sunnyside Medical Center in Oregon mit dem Ziel LEED Gold, der von Turner Construction erreichte vertikale Meilenstein (März 2026) bei einer Erweiterung im Wert von 900 Millionen USD am Geisinger Wyoming Valley Medical Center in Pennsylvania sowie der von Multiplex abgeschlossene (Juli 2026) Bau eines Gebäudes für Akutversorgung im Wert von 835 Millionen AUD am John Hunter Hospital in Australien. Diese Entwicklungen erhöhen die Nachfrage nach Anbietern, die Reinigung, Patiententransport, Abfallmanagement, Sicherheit und Hard-FM-Bereitschaft auf Krankenhausniveau umsetzen können, während sie von Tag eins an Anlagendaten, vorbeugende Wartungspläne und Compliance-Dokumentation bereitstellen.

Auch die Energie- und CO2-Compliance wandelt sich von einem Kostenprogramm der Einrichtungen zu einem gesteuerten Risikobereich, was den Spielraum für FM-Anbieter erweitert, die technische Dienstleistungen mit kontinuierlicher Verbrauchsanalytik, Retro-Commissioning und prüfbereiter Berichterstattung verbinden. Die Ausgabe 2025 des Standards ANSI/ASHRAE/IES 90.1 fügt Energieeffizienzanforderungen wie Absenkungen bei Nichtbelegung hinzu, die die betriebliche Komplexität in klinischen Bereichen erhöhen, was den Wert von Steuerungsexpertise und integrierten BMS-CMMS-Workflows steigert. Gleichzeitig priorisieren Betreiber im Gesundheitswesen wirkungsstarke Anlageklassen wie Lüftungsanlagen und zentrale Energieanlagen als Investitionsprojekte, was den Zusatzverkauf gebündelter Hard-FM-, Energiemanagement- und Lebenszyklusplanungsdienstleistungen unterstützt. Da IoT und vorausschauende Instandhaltung zunehmend in die Workflow-Automatisierung einfließen, wird cybersicherheitsfähige FM-Erbringung zu einem Differenzierungsmerkmal für Systeme mit mehreren Standorten, die standardisierte Dashboards, einheitliche Schulungen und schnelleren Compliance-Abschluss über Krankenhäuser, ambulante Operationszentren und ambulante Versorgungsstandorte hinweg suchen.

Aktuelle Branchenentwicklungen

- Juni 2026: Sodexo verlängerte seine langjährige Partnerschaft mit Naples Comprehensive Health (NCH) und stellt weiterhin Verpflegungs- und Facility-Management-Unterstützung bereit. Die Verlängerung unterstreicht die Rolle etablierter, integrierter Anbieter beim Erhalt jahrzehntelanger Beziehungen im Gesundheitswesen bei gleichzeitiger Ausweitung standardisierter Betriebsabläufe über Standorte hinweg.

- Oktober 2025: Aramark Healthcare und das University of Pennsylvania Health System gaben eine neue, mehrjährige, systemweite Partnerschaft bekannt, die Verpflegungsdienste, Umweltdienste und Patiententransport an sieben Krankenhäusern umfasst, mit Umsetzungsbeginn Anfang 2026. Die Vereinbarung deutet auf die anhaltende Anbieterkonsolidierung durch große Gesundheitssysteme und die Verschiebung hin zu gebündelten Servicemodellen hin, die auf Unternehmensebene verwaltet werden.

- Juni 2024: Waste Management, Inc. unterzeichnete eine endgültige Vereinbarung zur Übernahme von Stericycle, einem Anbieter von Management- und Compliance-Dienstleistungen für regulierte medizinische Abfälle. Der Zusammenschluss stärkt Skaleneffekte und Routendichte im Bereich regulierter Abfälle, was Preisgestaltung, Servicereichweite und Compliance-Fähigkeiten für Kunden im Gesundheitswesen, die Abfall- und verwandte Umweltdienstleistungen auslagern, neu gestalten kann.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt ausgelagerte und interne Dienstleistungen, die Gebäude im Gesundheitswesen sicher, konform und reibungslos funktionsfähig halten, einschließlich Reinigung, Verpflegung, Sicherheit, Abfallhandhabung und technischer Unterstützung in Gesundheitseinrichtungen.

Umfangsausschlüsse: Größere Beschaffungen klinischer Krankenhausausrüstung, medizinisches Personal und Kernklinikdienstleistungen werden nicht erfasst, sofern sie nicht Teil der Unterstützung des Einrichtungsbetriebs sind.

Übersicht der Segmentierung

- Nach Produkttyp

- Abfallmanagement

- Sicherheitsdienstleistungen

- Cateringdienstleistungen

- Reinigungsdienstleistungen

- Technische Supportdienstleistungen

- Wäscherei- & Wäscheversorgungsdienstleistungen

- Sonstige Produkttypen

- Nach Endnutzer

- Krankenhäuser & Kliniken

- Langzeit-Gesundheitseinrichtungen

- Ambulante Operationszentren

- Ambulante Kliniken

- Sonstige Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten & Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit öffentlichen Datensätzen, die erläutern, wie viele Einrichtungen existieren und wie schnell sie expandieren, was den Nachfragepool verankert. Wir haben Quellen wie die Weltgesundheitsorganisation, die Weltbank, OECD-Gesundheitsstatistiken, Veröffentlichungen der US-amerikanischen CDC und CMS sowie nationale Gesundheitsministerien für Einrichtungszahlen, Ausgabenindikatoren und politische Ausrichtung herangezogen.

Um diesen Nachfragepool in Dienstleistungsausgaben zu übersetzen, haben wir auch Jahresberichte, Investorenpräsentationen und Beschaffungsbekanntmachungen von Betreibern im Gesundheitswesen und Dienstleistern sowie seriöse Presseberichterstattung über Vertragsabschlüsse und Auslagerungstrends genutzt. Wo verfügbar, haben wir Unternehmensfinanzdaten und Patentdatenbanken abgeglichen, um Veränderungen im Dienstleistungsmix (zum Beispiel Automatisierung in Reinigungsabläufen) plausibilitätszuprüfen. Diese Sekundärquellen sind beispielhaft, und viele weitere öffentliche Dokumente wurden für Datenerhebung, Klärung und Validierung geprüft.

Primärinterviews und Umfragen

Primärdaten wurden durch Expertengespräche und strukturierte Umfragen mit Einrichtungsleitern, Servicemanagern, Beschaffungsteams und Lösungsintegratoren in Amerika, EMEA und APAC erhoben. Die Antworten der Befragten klärten, was typischerweise in Verträge für Facility Management im Gesundheitswesen gebündelt wird, wie Preisanpassungen in der Praxis angewendet werden und wie sich die Serviceintensität mit Infektionskontrollprotokollen und Belegungsmustern verändert, was zur Präzisierung unserer Annahmen beitrug.

Verteilung der Befragten der Primärforschungserhebung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 12% | APAC: 44% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 31% | EMEA: 31% |

| Kleinere Akteure: 22% | Manager: 57% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt nach einem Top-down-Ansatz, bei dem Einrichtungszahlen und Aktivitäten im Bereich der Gesundheitsinfrastruktur nach Region rekonstruiert und dann anhand der beobachteten Auslagerungsdurchdringung und Serviceintensität in Dienstleistungsausgaben umgerechnet werden. Die Gesamtsummen werden anschließend durch selektive Bottom-up-Näherungen überprüft, wie beispielsweise Stichproben von Vertragswerten, typische Flächenabdeckung pro Standort und ASP nach Dienstleistungslinie, was hilft, Überschätzungen in Regionen mit geringer Auslagerungsreife zu korrigieren.

Wichtige Eingaben, die das Modell prägten, umfassten die Anzahl von Krankenhäusern und Kliniken, den Anteil der Einrichtungen, die weiche Dienstleistungen im Vergleich zu technischer Unterstützung auslagern, Abfallmengen und Anforderungen an die Handhabung regulierter medizinischer Abfälle, Lohnkosteninflation für Hauswirtschaft und Sicherheit sowie den Druck auf Energie- und Wartungsausgaben in älteren Gebäuden. Für die Prognose wurde eine Szenarioanalyse verwendet, die anschließend durch Expertenkonsens zu Variablen wie Auslagerungsadoption, Weitergabe von Lohninflation und Bau- und Sanierungszyklen eingegrenzt wurde. Wenn Bottom-up-Prüfungen für kleinere Märkte unvollständig waren, wurden Lücken anhand von Benchmarks vergleichbarer Länder behandelt und durch interviewbasierte Plausibilitätsprüfungen angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale überprüft, einschließlich Trends bei Gesundheitsausgaben, Erweiterungsplänen von Einrichtungen und Ankündigungen großer Verträge, sodass ungewöhnliche Sprünge erklärt oder korrigiert werden konnten. Abweichungsprüfungen wurden nach Region und Dienstleistungstyp durchgeführt, gefolgt von internen Überprüfungsschritten, bei denen Annahmen und Berechnungen vor der Freigabe erneut getestet wurden.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche regulatorische Änderungen, große Verschiebungen bei der Auslagerung oder starke Bewegungen bei Währung und Inflation die Preisgestaltung oder Nachfrage wesentlich verändern. Vor der Lieferung wird ein abschließender Analystendurchlauf durchgeführt, um die neuesten Datenpunkte zu bestätigen und alle im jüngsten Zeitraum aufgetretenen Ausreißer erneut zu prüfen.

Vergleich der Marktschätzung von Mordor Intelligence für Facility Management im Gesundheitswesen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Facility Management im Gesundheitswesen können weit voneinander abweichen, da der Zeitpunkt der Währungsumrechnung, die Art der Aktualisierung der Dienstleistungspreise und die Frage, was als Einrichtungsausgaben im Vergleich zu angrenzender klinischer Unterstützung behandelt wird, nicht einheitlich sind. Unterschiede ergeben sich auch daraus, ob Schätzungen auf Vertragspreisanpassungen basieren oder breite Ausgabenverhältnisse verwenden, die sich nicht schnell mit der Lohninflation bewegen.

In unserem aktualisierungsgeführten Ansatz wird das Modell mit den neuesten Signalen zu Lohn- und Energiekosten sowie mit der aktuellen Jahres-Währungszeitpunktbestimmung erneut getestet, bevor die endgültige Zahl festgelegt wird, und diese Aktualisierungsdisziplin ist einer der Gründe, warum die Zahl von Mordor Intelligence von älteren Momentaufnahmen abweichen kann, die noch frühere Preisniveaus widerspiegeln.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 489,43 Mrd. USD (2025) | |

| Branchendaten-Publisher A | 353,93 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Dienstleistungstaxonomie, die verändern kann, was als Einrichtungsausgaben gezählt wird, und die Preisebene ist hinsichtlich der jährlichen Weitergabe von Lohn- und Energiekosten weniger explizit. |

| Marktforschungsportal B | 325,80 Mrd. USD (2024) | Stützt sich auf einen Ausgangspunkt aus dem Jahr 2024 mit längerfristigen Prognosen, was kurzfristige Preisanpassungen unterschätzen kann, und wendet möglicherweise generalisierte Wachstumsfaktoren an anstelle von an Vertragsverlängerungen gekoppelten ASP-Aktualisierungen nach Dienstleistungslinie. |

Die Bandbreite spiegelt hauptsächlich die Wahl des Jahres und die Geschwindigkeit wider, mit der Preisannahmen aktualisiert werden, wenn sich Lohn- und Versorgungskosten verändern. Wenn Umfangsgrenzen und der Zeitpunkt der Aktualisierungen von Währung und ASP explizit gemacht werden, lässt sich die resultierende Zahl leichter auf die Treiber der Einrichtungsnachfrage zurückführen und für Sensitivitätsprüfungen reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die Marktgrößenprognose für das Gesundheitseinrichtungsmanagement für 2031?

Es wird prognostiziert, dass er bis 2031 USD 883,3 Milliarden erreichen wird.

Welche CAGR wird für das globale Gesundheitseinrichtungsmanagement zwischen 2026 und 2031 erwartet?

Der Markt wird voraussichtlich im Prognosezeitraum mit einer CAGR von 10,35 % wachsen.

Welches Produktsegment hat den größten Anteil an den Dienstleistungen im Bereich Gesundheitseinrichtungsmanagement?

Reinigungsdienstleistungen führten im Jahr 2025 mit einem Umsatzanteil von 27,01 %.

Welche Region verzeichnet das schnellste Wachstum bei den Ausgaben für Gesundheitseinrichtungsmanagement?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 11,02 % wachsen.

Warum sind ambulante Operationszentren ein attraktives Endnutzersegment für Anbieter von Einrichtungsmanagement?

Sie expandieren mit einer CAGR von 11,65 %, da ambulante Eingriffe zunehmen, was eine Nachfrage nach krankenhaustauglicher Desinfektion, Abfallentsorgung und Gerätewartung schafft.

Wie verändern IoT und Predictive Analytics das Einrichtungsmanagement in Krankenhäusern?

Sensorbasierte Überwachung und vorausschauende Wartung reduzieren die Energiekosten um bis zu 25 % und verkürzen Geräteausfallzeiten um bis zu 40 %, was die betriebliche Effizienz steigert.

Seite zuletzt aktualisiert am: