Размер и доля рынка систем управления информацией и событиями безопасности (SIEM)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.78 Миллиардов долларов США |

| Размер Рынка (2030) | 19.13 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.16% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка систем управления информацией и событиями безопасности (SIEM) от Mordor интеллект

Глобальный рынок SIEM составлял 10,78 млрд долларов США в 2025 году и прогнозируется к росту до 19,13 млрд долларов США к 2030 году, увеличиваясь с CAGR 12,16%. Всплеск телеметрии облачных рабочих нагрузок, строгие регулятивные требования и быстрая консолидация поставщиков являются основными катализаторами роста. Крупные предприятия продолжают расширять прием журналов по мере увеличения поверхности атак, в то время как малые и средние предприятия выходят на рынок через облачные модели потребления. Спрос в Северной Америке поддерживается правилами SOX и PCI DSS, тогда как европейские расходы ускоряются в ответ на NIS2 и DORA. Дорожные карты поставщиков теперь вращаются вокруг аналитики на основе ИИ, унифицированных конвейеров данных и упрощенного лицензирования - темы, которые стимулируют циклы обновления после знакового приобретения Cisco компании Splunk в 2024 году[1]европейский Union Agency для кибербезопасность, 'NIS2 Directive Budget Impact,' enisa.europa.eu.

Ключевые выводы отчета

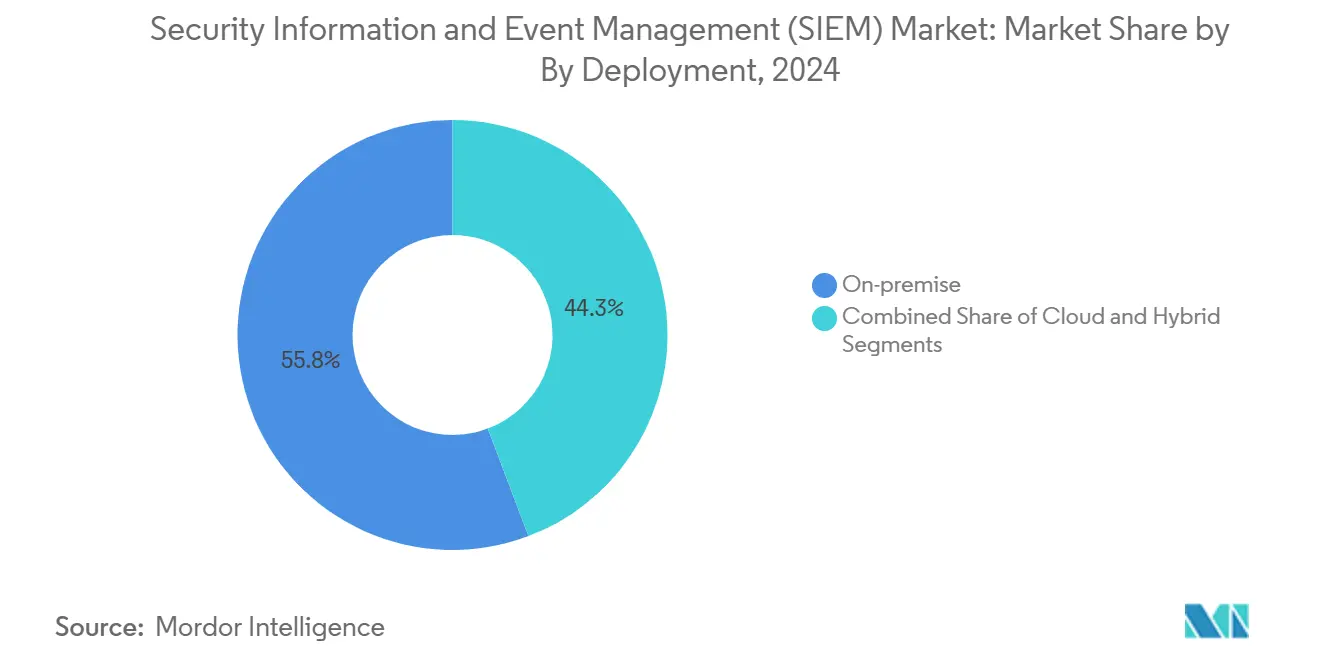

- По модели развертывания локальные решения лидировали с 55,75% доли рынка SIEM в 2024 году; облачные развертывания прогнозируются к расширению с CAGR 13,40% к 2030 году.

- По архитектуре устаревшие платформы удерживали 46,20% доли доходов в 2024 году, в то время как SIEM нового поколения на облачной основе зафиксировала самый высокий прогнозируемый CAGR 18,10% до 2030 года.

- По компонентам программное обеспечение платформ составляло 63,10% доли размера рынка SIEM в 2024 году, тогда как управляемые услуги SIEM прогнозируются к росту с CAGR 17,20% между 2025 и 2030 годами.

- По размеру организации крупные предприятия внесли 50,45% доходов 2024 года; сегмент МСП установлен на рост с CAGR 12,70% к 2030 году.

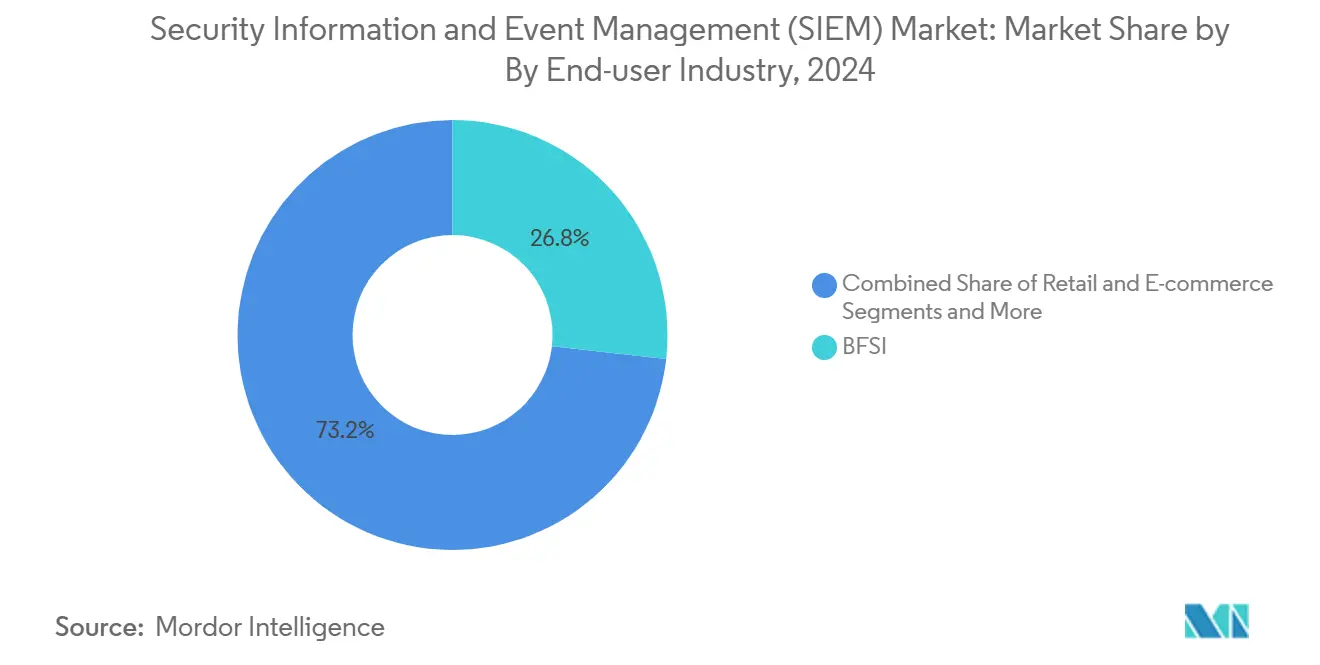

- По отрасли конечного пользователя bfsi сохранила 26,78% доли доходов в 2024 году, а сегмент энергетики и коммунальных услуг продвигается с CAGR 14,60% до 2030 года.

- По применению обнаружение угроз и аналитика сохранили 32,70% доходов 2024 года, сегмент мониторинга безопасности облачных рабочих нагрузок продвигается с CAGR 19,90% до 2030 года.

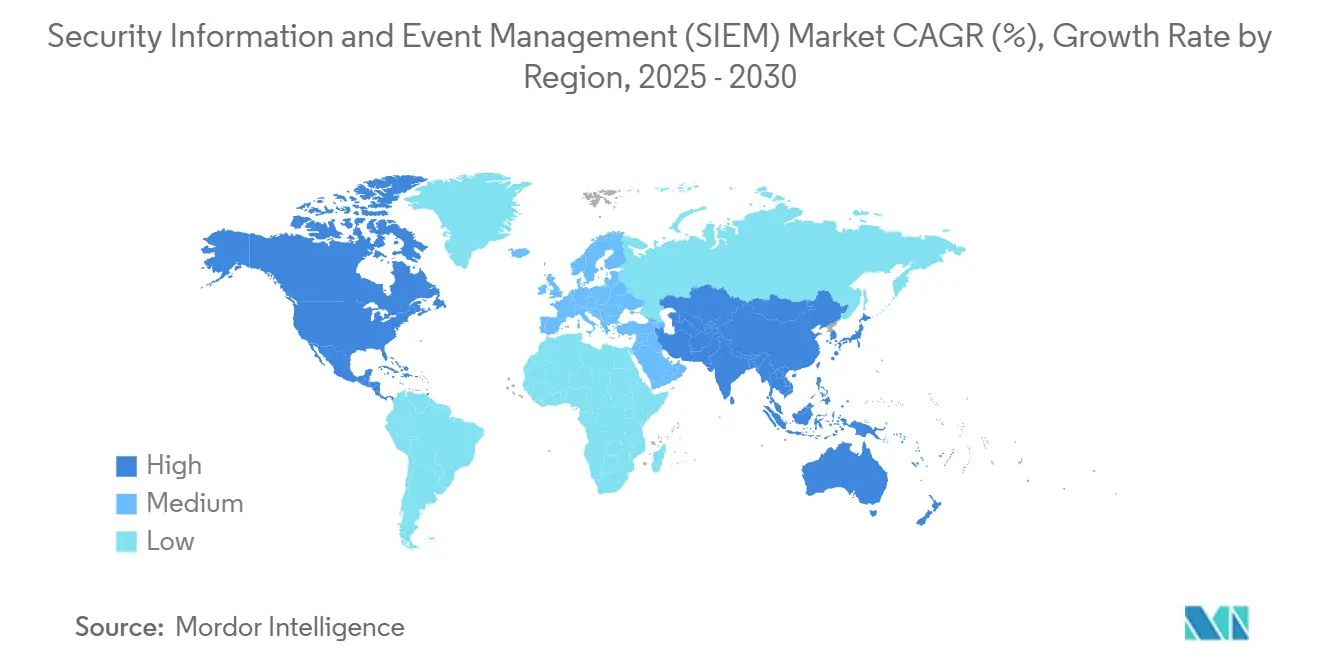

- По географии Северная Америка захватила 39,20% доходов в 2024 году, в то время как Азиатско-Тихоокеанский регион ожидается с CAGR 11,80% до 2030 года.

Глобальные тренды и аналитика рынка систем управления информацией и событиями безопасности (SIEM)

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Экспоненциальный рост телеметрии безопасности | +2.8% | Глобально, наивысший в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Усиление регулятивных штрафов и аудитов | +2.1% | Европа и Северная Америка, расширение в Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Ускоренное внедрение облачных и гибридных решений | +1.9% | Глобально, лидируют Северная Америка и Европа | Краткосрочно (≤ 2 лет) |

| Аналитика на основе ИИ и МО | +1.7% | Раннее внедрение в Северной Америке и Европе, Азиатско-Тихоокеанский регион следует | Среднесрочно (2-4 года) |

| Оптимизация уровня конвейера данных безопасности | +1.4% | Глобально, выгодно для крупных предприятий | Среднесрочно (2-4 года) |

| Мега-сделки поставщиков запускающие циклы обновления | +1.2% | Глобально, концентрированно на зрелых рынках | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Экспоненциальный рост телеметрии безопасности

Предприятия генерируют терабайты журналов каждый день от конечных точек, облачных сервисов и операционных технологий. Объем напрягает традиционные модели приема, но открывает более богатый контекст для охоты на угрозы. CPFL Energia отслеживает более 50 000 устройств умных сетей через современную SIEM, которая направляет высокоценные события в озеро данных для контроля затрат. Облачная эластичность позволяет пакетную обработку во время всплесков инцидентов, а селективное хранение делает комиссии за хранение предсказуемыми. Поставщики, интегрирующие дешевое объектное хранилище с запрашиваемыми метаданными, получают тракцию, поскольку клиенты балансируют покрытие и стоимость.

Усиление регулятивных штрафов и аудитов

NIS2 Европы обязывает операторов основных услуг регистрировать, отслеживать и сохранять события для реконструкции инцидентов, толкая бюджеты безопасности до 9,0% от ИТ-расходов. В финансах DORA принуждает к обнаружению и отчетности в реальном времени. банк Leumi снизил ложные срабатывания на 70% после обновления SIEM, адаптированного для генерации доказательств аудита. Поставщики медицинских услуг сталкиваются со штрафами за нарушения HIPAA, которые теперь в среднем составляют 4,88 млн долларов США - стоимость, подчеркивающая необходимость непрерывного мониторинга.

Ускоренное внедрение облачных и гибридных решений

Миграция бизнес-систем в публичные облака стимулирует унифицированную видимость через Kubernetes, бессерверный и периферийные локации. Японские фирмы, такие как NEC, предпочитают гибридную SIEM, которая хранит чувствительные журналы в домашних регионах, анализируя метаданные в облаке провайдера, удовлетворяя правилам резидентности, но получая эластичность. Ценообразование потребления переводит расходы SIEM из капитальных в операционные бюджеты - модель, которая привлекает покупателей среднего рынка.

Аналитика на основе ИИ и машинного обучения

Модели машинного обучения профилируют поведение пользователей и устройств, фильтруя шум и выявляя аномалии. Производители, внедряющие SIEM с ИИ, сокращают время ручного расследования на 60%. Подразделение LogScale компании CrowdStrike достигло 220 млн долларов США ARR, встроив МО, которое сопоставляет сырую телеметрию с тактиками MITRE ATT&CK в реальном времени. По мере снижения количества ложных предупреждений улучшается моральный дух аналитиков и снижается общая стоимость владения.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая общая стоимость владения | -1.8% | Глобально, особенно влияющее на МСП | Долгосрочно (≥ 4 лет) |

| Нехватка квалифицированных аналитиков SOC | -1.5% | Глобально, острая в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Барьеры суверенитета данных для агрегации | -1.2% | Европейские и азиатско-тихоокеанские регулятивные среды | Долгосрочно (≥ 4 лет) |

| Пересечение с XDR и SOAR задерживающие бюджеты | -0.9% | Корпоративные рынки Северной Америки и Европы | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая общая стоимость владения

Традиционные лицензии за событие принуждают покупателей ограничивать прием, создавая слепые зоны безопасности. Тарифы на оборудование повысили стоимость устройств на целых 20% в течение 2024 года, добавляя бюджетное напряжение[2]матрица интеграция, 'Tariffs водить машину Hardware Costs Higher,' matrixintegration.com. Скрытые облачные комиссии за хранение, исход и премиум-аналитику удивляют первых пользователей. Поставщики теперь продвигают уровни разгрузки конвейеров и фиксированные тарифы для восстановления предсказуемости.

Нехватка квалифицированных аналитиков SOC

Восемьдесят девять процентов европейских организаций ожидают нанять дополнительный персонал для удовлетворения NIS2, но пул талантов отстает от спроса. Текучесть кадров растет, поскольку аналитики просеивают тысячи предупреждений. Автоматизация помогает сортировке, но люди остаются необходимыми для настройки правил корреляции и принятия решений о путях эскалации. Управляемые услуги SIEM быстро растут, поскольку предприятия аутсорсируют сложную инженерию обнаружения.

Сегментный анализ

По развертыванию: ускоряется облачная трансформация

Локальные развертывания удерживали 55,75% доли рынка SIEM в 2024 году. Сегмент остается предпочитаемым отраслями, связанными строгими политиками суверенитета данных, но рост сдержанный, поскольку растут затраты на оборудование и углубляется нехватка навыков. Облачная когорта продвигается с CAGR 13,40%, движимая эластичным масштабированием и платежами по мере использования, которые расширяют доступ к продвинутой аналитике. Гибридные дизайны действуют как мост, размещая регулируемые данные на локальных узлах, потоковую передачу телеметрии в дешевое объектное хранилище в облаке.

Облачное внедрение переводит циклы обновления от многолетних обновлений устройств к непрерывной доставке функций. Siemens использует гибридную схему, которая запускает парсеры OT локально, обогащая события в облаке для корреляции разведки угроз. По мере перехода лицензирования к использованию данных покупатели получают прозрачность размера рынка SIEM для каждого выбора развертывания. Консолидация поставщиков ускоряет переходы от стареющих локальных стеков к современным SaaS предложениям, размещенным гипермасштабируемыми провайдерами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По архитектуре SIEM: платформы нового поколения набирают импульс

Устаревшие платформы представляли 46,20% доли доходов в 2024 году, но теряют позиции, поскольку производительность запросов и настройка правил терпят неудачу под масштабом данных. Облачные движки нового поколения прогнозируются к росту с CAGR 18,10%, самый быстрый среди архитектурных типов. Эти системы разделяют хранение от вычислений и встраивают машинное обучение при приеме, сокращая среднее время обнаружения.

Palo Alto Networks включила QRadar SaaS в Cortex XSIAM и заказала более 90 млн долларов США в первом квартале после сделки. Стеки с открытым исходным кодом вырезают бюджетную нишу, но требуют глубоких инженерных навыков. Утилиты миграции и слои совместимости облегчают переход от традиционного синтаксиса правил к моделям схемы при чтении. Рынок SIEM выравнивается за архитектурами, которые обрабатывают телеметрию как большие данные, а не потоки событий.

По компонентам: рост услуг превышает продажи платформ

Лицензии платформ составляли 63,10% доходов 2024 года, но управляемые услуги SIEM прогнозируются к самому сильному расширению с CAGR 17,20%. Постоянная нехватка навыков толкает предприятия к контракту круглосуточного мониторинга, настройки и реагирования на инциденты. Профессиональные услуги остаются критически важными для первоначального развертывания, сопоставления схем и дизайна отчетов соответствия.

IBM консалтинг предлагает услуги миграции клиентам QRadar, переходящим на Cortex XSIAM без дополнительной стоимости, иллюстрируя, как интеграторы стимулируют липкость платформ. Поставщики услуг объединяют разведку угроз, сценарии и артефакты соответствия, позволяя клиентам использовать экспертизу за пределами внутренних ограничений численности. Тренд увеличивает размер рынка SIEM, который протекает через периодические сервисные контракты, а не постоянные лицензии.

По размеру организации: доминирование предприятий с потенциалом МСП

Крупные предприятия командовали 50,45% спроса 2024 года и продолжают расширять прием, поскольку проекты нулевого доверия расширяют охват мониторинга. МСП регистрируют двузначный рост с CAGR 12,70%, выигрывая от пакетов SaaS SIEM с мастерами внедрения и планами по уровням использования. Покупатели среднего рынка ищут аналитику корпоративного класса по управляемым ценовым точкам, стимулируя интерес к предложениям открытого ядра.

Внедрение МСП перебалансирует микс доходов, но не подрывает долю предприятий благодаря растущим объемам данных. Лицензирование на основе использования предоставляет меньшим фирмам функции, когда-то зарезервированные для сверстников Fortune 500. Рынок SIEM поддерживает несколько уровней сложности с упрощенными панелями для легких команд и продвинутыми пакетами контента для зрелых SOC.

По отрасли конечного пользователя: лидерство BFSI, ускорение энергетического сектора

bfsi сохранила 26,78% доходов в 2024 году, поддерживаемая круглосуточным платежным трафиком и строгими процедурами аудита. Вертикаль энергетики и коммунальных услуг прогнозируется к CAGR 14,60% к 2030 году, самый быстрый среди отраслей. Конвергирующие ИТ и OT сети подвергают энергосети рансомвару, стимулируя тяжелые инвестиции в видимость журналов.

Нарушение изменять Здравоохранение подчеркнуло финансовое и операционное влияние слабой телеметрии и подтолкнуло поставщиков медицинских услуг к тщательному аудиту покрытия SIEM. Розничная торговля, производство и правительство поддерживают стабильный рост под секторными мандатами. Лидеры сегментов полагаются на сопоставления MITRE, автоматизированные доказательства соответствия и парсеры протоколов OT для углубления охвата обнаружения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: обнаружение угроз доминирует, мониторинг облака растет

Обнаружение угроз и аналитика доставили 32,70% доходов приложений 2024 года. Основные случаи использования включают корреляцию, оценку аномалий и визуализацию цепочки уничтожения. Мониторинг облачных рабочих нагрузок прогнозируется к ускорению с CAGR 19,90%, поскольку предприятия контейнеризируют рабочие нагрузки и внедряют бессерверные функции, которые обходят устаревшие сетевые датчики.

Мониторинг йот и промышленных систем управления также расширяется, поскольку развертывания 5 г соединяют ранее изолированные устройства. Поставщики теперь упаковывают панели для Kubernetes, AWS Lambda и Azure Functions. По мере поворота организаций к платформенной инженерии SIEM привязывается к конвейерам DevOps для флагов неправильных конфигураций до того, как код достигнет производственных сред.

Географический анализ

Северная Америка составляла 39,20% доходов рынка SIEM в 2024 году, поддерживаемая зрелыми статутами уведомления о нарушениях и высокими премиями киберстрахования. Бюджетные ассигнования остаются крепкими, поскольку советы директоров привязывают контроль безопасности к фидуциарному риску. Облачное внедрение и раннее экспериментирование с ИИ в регионе укрепляют его лидерство. Несмотря на насыщенную базу, дополнительные продажи к интегрированной наблюдаемости поддерживают рост в средних однозначных цифрах.

Азиатско-Тихоокеанский регион прогнозируется к CAGR 11,80%, самый быстрый глобально. Схема многоуровневой защиты Китая и Закон о защите цифровых персональных данных Индии стимулируют обязательное ведение журналов для критически важной информационной инфраструктуры. Отечественные облачные поставщики объединяются с глобальными игроками SIEM для удовлетворения правил локализации. Японские конгломераты предпочитают гибридную SIEM, которая паркует сырые события в токийских регионах, аутсорсируя аналитику глобальным облакам, балансируя суверенитет и возможности.

Европа поддерживает значительную долю на фоне GDPR и входящего NIS2. Советы директоров сталкиваются со штрафами, достигающими 2% от глобального оборота за пропуски мониторинга, стимулируя инвестиции. Суверенитет данных стимулирует предпочтение региональных облаков, таких как OVHcloud и Deutsche Telekom. Закон о цифровой операционной устойчивости накладывает обнаружение угроз в реальном времени в финансах, подпитывая спрос на премиум SIEM.

Конкурентная среда

Три мега-приобретения в 2024 году изменили рынок SIEM. Покупка Cisco Splunk за 28 млрд долларов США объединила телеметрию сети с данными наблюдаемости для создания полностекового аналитического пакета[3]CRN Editorial Staff, 'Cisco Closes Splunk приобретение,' crn.com. Palo Alto Networks включила IBM QRadar SaaS в свою линейку Cortex за 500 млн долларов США, выровняв SOC, XDR и автоматизацию. Exabeam слилась с LogRhythm в сделке частного капитала на 3,5 млрд долларов США, объединив экспертизу UEBA и приема журналов.

Конкурентное преимущество теперь поворачивается на облачный дизайн, сортировку с помощью ИИ и интегрированную оркестровку. Microsoft Azure Sentinel набрала импульс в 2025 году через тесную связь с Defender и Entra ID. Fortinet увеличила ARR операций безопасности на 32%, поскольку брандмауэры подавали обогащенные журналы в свой модуль унифицированный аналитика. Появляющиеся нарушители, такие как Securonix, фокусируются на секторных случаях использования, таких как промышленные протоколы и инсайдерский риск.

Патентные заявки показывают, что поставщики гонятся встроить модели на основе трансформеров для обнаружения аномалий и автоматизировать сценарии ответа. Простота ценообразования появляется как дифференциатор, с фиксированными уровнями, противодействующими страху приема. В целом, индустрия SIEM демонстрирует умеренную концентрацию, но достаточное пространство для нишевых новаторов.

Лидеры индустрии систем управления информацией и событиями безопасности (SIEM)

Cisco системы, Inc.

Microsoft Corporation

International Бизнес машины Corporation

Rapid7, Inc.

Fortinet, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Доходы Fortinet за Q1 2025 достигли 1,54 млрд долларов США с продолжающимся импульсом конвергенции платформы.

- Май 2025: CrowdStrike LogScale пересек 220 млн долларов США ARR, движимый ИИ-аналитикой.

- Март 2025: SentinelOne улучшил интеграции SIEM на основе ИИ для мультиоблака.

- Март 2025: Elastic усовершенствовал ценообразование облачной SIEM для облегчения проблем стоимости приема.

Область глобального отчета рынка систем управления информацией и событиями безопасности (SIEM)

Система управления информацией и событиями безопасности - это сложная технология, которая включает мобильные устройства, облако, разведку угроз третьих сторон и традиционные источники, такие как конечные точки, брандмауэры, системные журналы и службы каталогов. SIEM - это инструмент для сбора данных для анализа угроз и обнаружения угроз. Он основан на анализе в реальном времени предупреждений безопасности, генерируемых в ИТ-сетевых приложениях и инфраструктуре организации.

Рынок систем управления информацией и событиями безопасности сегментирован по развертыванию (локальное, облачное), типу организации (малые и средние предприятия, крупные предприятия), отрасли конечного пользователя (розничная торговля, bfsi, производство, правительство, здравоохранение, другие отрасли конечного пользователя) и географии (Северная Америка (США, Канада), Европа (Германия, Великобритания, Франция), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия и Новая Зеландия), Латинская Америка (Бразилия, Аргентина) и Ближний Восток и Африка (ОАЭ)). Размеры рынка и прогнозы предоставлены в стоимостном выражении (USD) для всех вышеуказанных сегментов.

| Локальное |

| Облачное |

| Гибридное |

| Устаревшая / традиционная SIEM |

| Облачная / SIEM нового поколения |

| SIEM с открытым исходным кодом |

| Платформа / программное обеспечение |

| Профессиональные услуги |

| Управляемые услуги SIEM (MSSP) |

| Малые и средние предприятия |

| Крупные предприятия |

| Банковские, финансовые услуги и страхование (BFSI) |

| Розничная торговля и электронная коммерция |

| Правительство и оборона |

| Здравоохранение и науки о жизни |

| Производство |

| Энергетика и коммунальные услуги |

| Телеком и ИТ |

| Другие |

| Обнаружение угроз и аналитика |

| Управление соответствием и аудитом |

| Реагирование на инциденты и криминалистика |

| Управление журналами и отчетность |

| Мониторинг безопасности облачных рабочих нагрузок |

| Мониторинг безопасности IoT / OT |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Скандинавские страны | ||

| Остальная Европа | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| По развертыванию | Локальное | ||

| Облачное | |||

| Гибридное | |||

| По архитектуре SIEM | Устаревшая / традиционная SIEM | ||

| Облачная / SIEM нового поколения | |||

| SIEM с открытым исходным кодом | |||

| По компонентам | Платформа / программное обеспечение | ||

| Профессиональные услуги | |||

| Управляемые услуги SIEM (MSSP) | |||

| По размеру организации | Малые и средние предприятия | ||

| Крупные предприятия | |||

| По отрасли конечного пользователя | Банковские, финансовые услуги и страхование (BFSI) | ||

| Розничная торговля и электронная коммерция | |||

| Правительство и оборона | |||

| Здравоохранение и науки о жизни | |||

| Производство | |||

| Энергетика и коммунальные услуги | |||

| Телеком и ИТ | |||

| Другие | |||

| По применению | Обнаружение угроз и аналитика | ||

| Управление соответствием и аудитом | |||

| Реагирование на инциденты и криминалистика | |||

| Управление журналами и отчетность | |||

| Мониторинг безопасности облачных рабочих нагрузок | |||

| Мониторинг безопасности IoT / OT | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Скандинавские страны | |||

| Остальная Европа | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| АСЕАН | |||

| Австралия | |||

| Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка SIEM?

Рынок SIEM генерировал 10,78 млрд долларов США доходов в 2025 году и прогнозируется достичь 19,13 млрд долларов США к 2030 году.

Какой регион лидирует в расходах на SIEM?

Северная Америка лидирует с долей 39,20%, движимая строгими регулированиями, такими как SOX и PCI DSS.

Какая модель развертывания растет быстрее всего?

Облачная SIEM расширяется с CAGR 13,40%, поскольку предприятия мигрируют рабочие нагрузки в публичные облака.

Почему ИИ и машинное обучение важны в SIEM?

Техники ИИ сокращают ложные срабатывания, сокращают время расследования до 60% и улучшают точность обнаружения в сложных средах.

Каков самый большой вызов, ограничивающий внедрение SIEM?

Высокая общая стоимость владения остается ключевым барьером, особенно для малых и средних организаций, за которым следует нехватка квалифицированных аналитиков SOC.

Последнее обновление страницы: