Размер и доля глобального рынка физической безопасности информационного менеджмента

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.93 Миллиардов долларов США |

| Размер Рынка (2030) | 4.09 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.21% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка физической безопасности информационного менеджмента от Mordor Intelligence

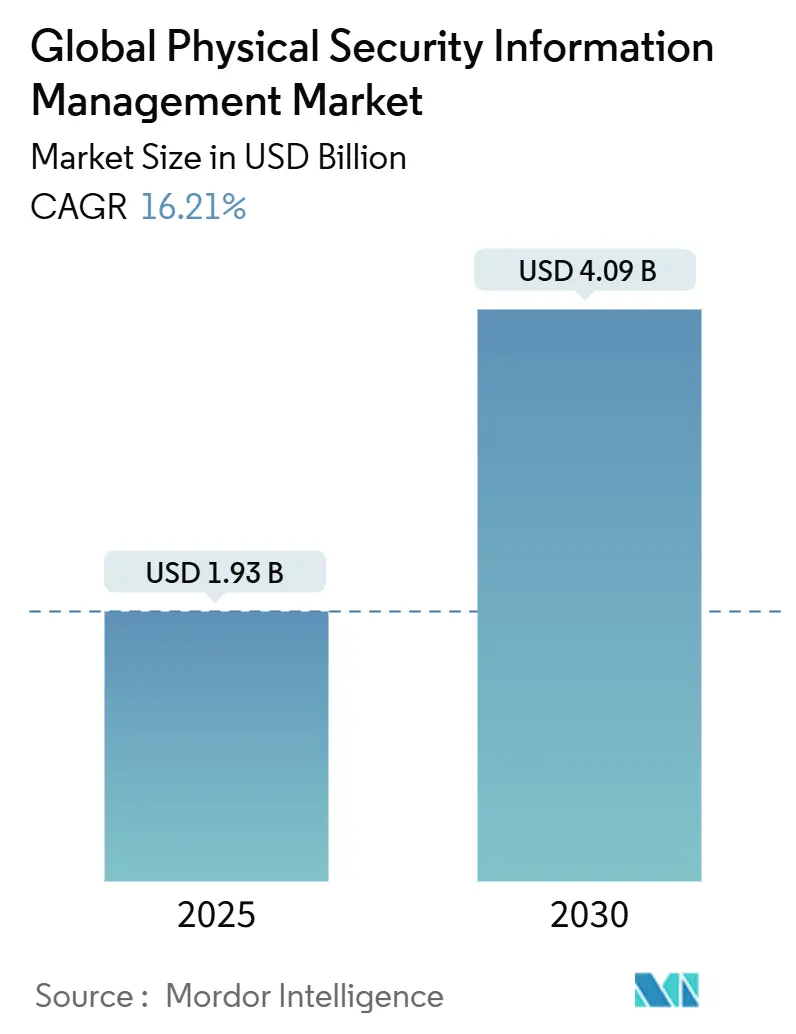

Размер рынка физической безопасности информационного менеджмента составляет 1,93 млрд долларов США в 2025 году и, по прогнозам, увеличится до 4,09 млрд долларов США к 2030 году, отражая среднегодовой темп роста 16,21% в течение прогнозного периода. Быстрое распространение датчиков, более строгие правила регулирования и поворот к конвергентной физико-кибернетической защите меняют решения о распределении капитала, заставляя руководителей службы безопасности отдавать приоритет единым платформам управления. Спрос усиливается в транспортных узлах, кампусах центров обработки данных и сетях здравоохранения, где пересекаются разнообразные парки датчиков, модели гибридной работы и риски ответственности. Поставщики отвечают открытыми слоями оркестрации, облачными развертываниями и управляемыми услугами на основе подписки, которые снижают барьеры входа и сокращают циклы развертывания. Конкурентная интенсивность растет, поскольку признанные лидеры автоматизации зданий, специализированные поставщики PSIM и гиперскейлеры публичных облаков соревнуются в интеграции AI-аналитики, геопространственной визуализации и автоматизации рабочих процессов в единую операционную картину.

Ключевые выводы отчета

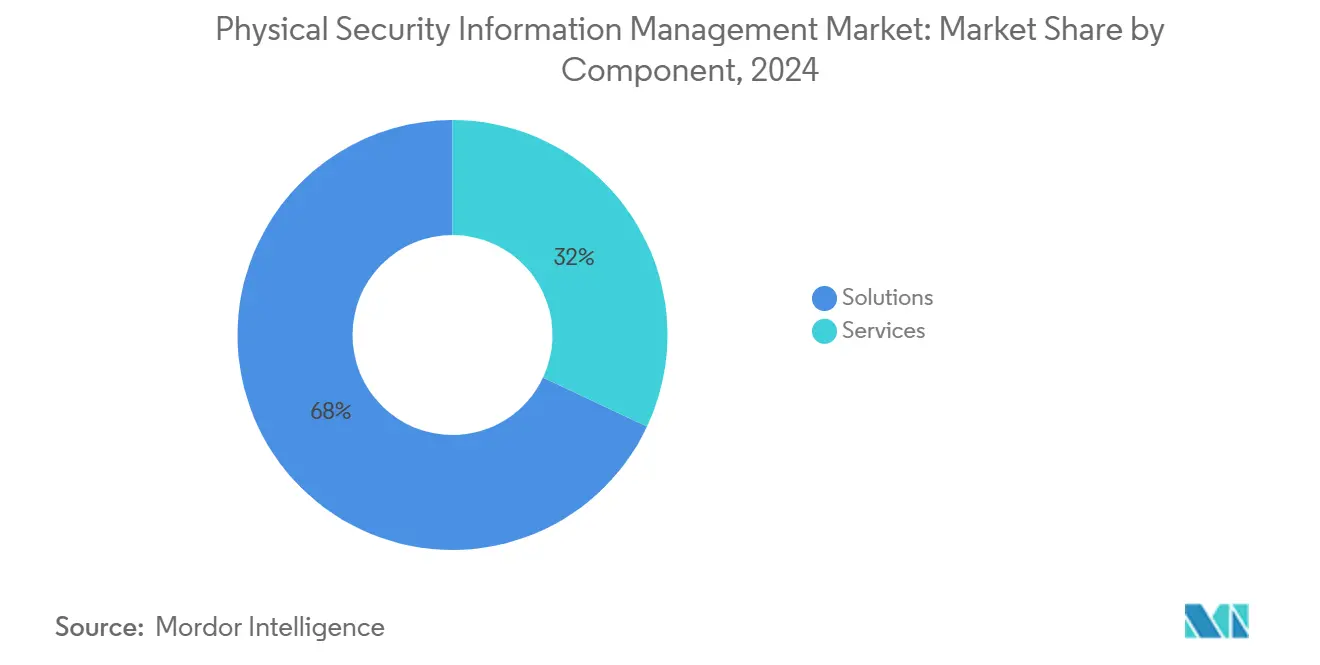

- По компонентам решения составили 68% доли рынка физической безопасности информационного менеджмента в 2024 году; прогнозируется расширение управляемых услуг со среднегодовым темпом роста 16,9% до 2030 года.

- По модели развертывания локальные установки занимали 74% размера рынка физической безопасности информационного менеджмента в 2024 году, в то время как облачные развертывания готовы расти со среднегодовым темпом роста 18,1% до 2030 года.

- По отрасли конечного пользователя транспорт и логистика лидировали с 22% долей дохода рынка физической безопасности информационного менеджмента в 2024 году; здравоохранение, по прогнозам, ускорится со среднегодовым темпом роста 17,5% до 2030 года.

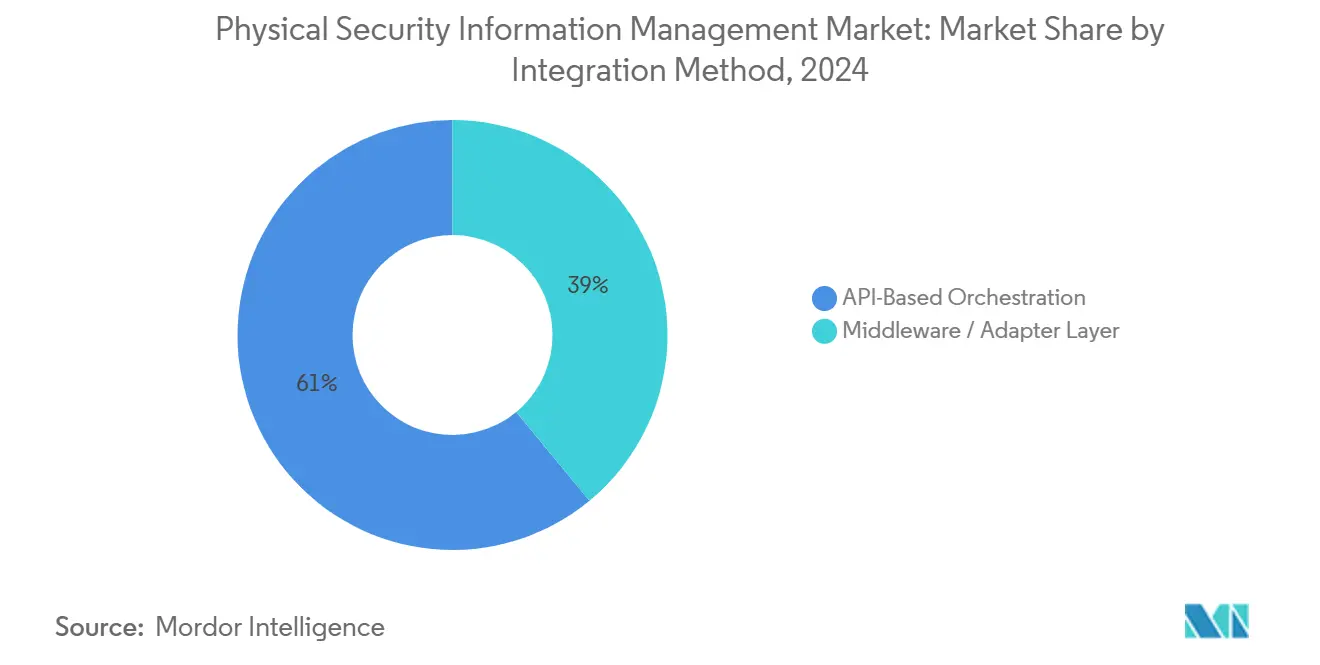

- По методу интеграции API-основанная оркестрация лидировала с 61% долей рынка физической безопасности информационного менеджмента в 2024 году; промежуточный/адаптерный слой, по прогнозам, ускорится со среднегодовым темпом роста 17,4% до 2030 года.

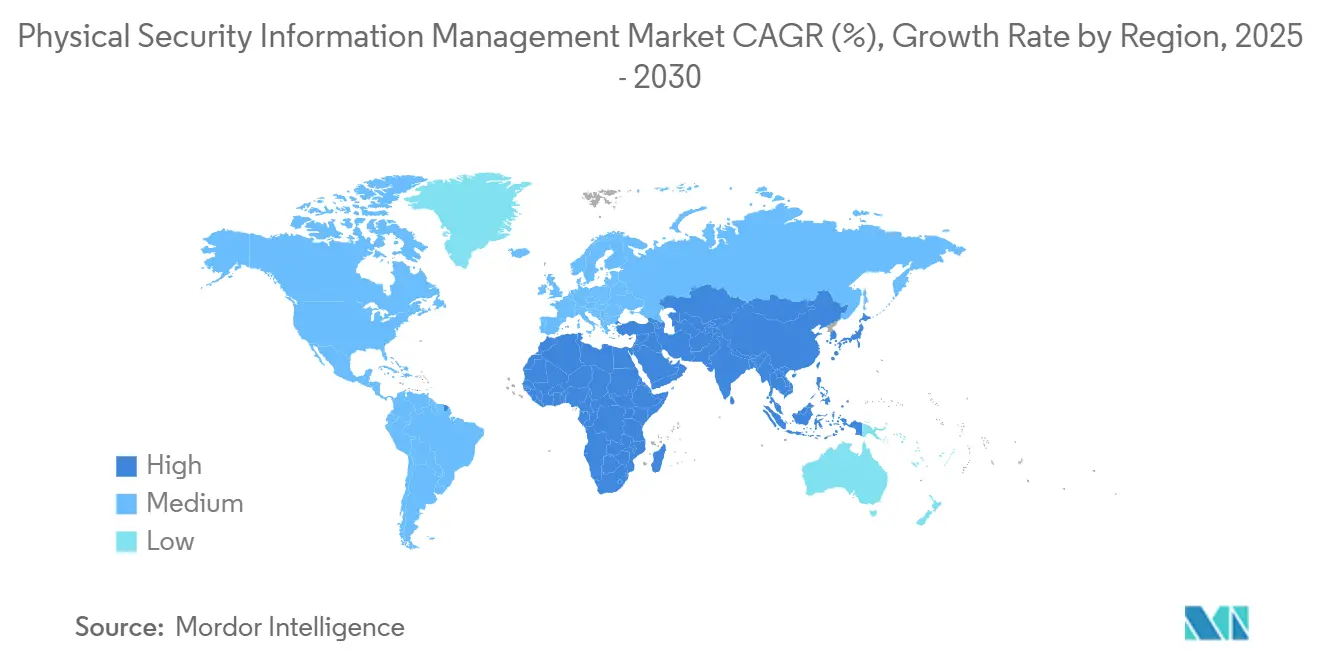

- По географии Северная Америка захватила 35% размера рынка физической безопасности информационного менеджмента в 2024 году, тогда как Азия готова зарегистрировать самый быстрый среднегодовой темп роста 17,9% между 2025 и 2030 годами.

Тенденции и аналитика глобального рынка физической безопасности информационного менеджмента

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Распространение IoT-датчиков граничных устройств, стимулирующее единые командные платформы | +2.8 % | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочно (~ 3-4 года) |

| Мандаты ЕС NIS2 и американского CISA для критической инфраструктуры ускоряют внедрение | +3.5 % | Европа и Северная Америка | Краткосрочно (≤ 2 лет) |

| Азиатские мега-транзитные проекты, требующие централизованного ситуационного осведомления | +2.1 % | Азия, с фокусом на Китай, Индию, Японию | Среднесрочно (~ 3-4 года) |

| Быстрое внедрение AI-видеоаналитики создает спрос на открытую PSIM-оркестрацию | +3.2 % | Глобально, под руководством Северной Америки | Среднесрочно (~ 3-4 года) |

| Пробелы в безопасности гибридной работы подпитывают конвергентные физико-кибернетические решения | +1.8 % | Северная Америка и Европа | Краткосрочно (≤ 2 лет) |

| Скидки на страховые премии, связанные с соответствием PSIM для центров обработки данных | +1.5 % | Северная Америка, с возникающим воздействием в Европе | Долгосрочно (≥ 5 лет) |

| Источник: Mordor Intelligence | |||

Распространение IoT-датчиков граничных устройств

Рост до 41,6 миллиарда подключенных устройств к 2025 году стимулирует рекордные объемы телеметрии, которую изолированные инструменты не могут коррелировать. Критические объекты теперь жонглируют более чем 500 разнородными датчиками, что на 43% больше с 2022 года, заставляя операторов принимать независимые от поставщиков механизмы оркестрации, которые нормализуют метаданные и приоритизируют оповещения.[1]Security Informed, "How Is The Internet Of Things (IoT) Impacting Physical Security?", securityinformed.comОткрытые API стали обязательным критерием закупок, поскольку менеджеры по безопасности ищут перспективные пути интеграции для умных камер, датчиков окружающей среды и биометрических конечных точек. Повышенная детализация данных также улучшает анализ первопричин, позволяя группам реагирования отслеживать цепочки событий и сокращать среднее время разрешения. Полученные операционные выгоды укрепляют бизнес-обоснование для платформ следующего поколения в энергетике, коммунальных услугах и программах умных городов.

Мандаты ЕС NIS2 и американского CISA для критической инфраструктуры

Регулятивное давление теперь несет значительные финансовые последствия: пересмотренная структура NIS2 устанавливает штрафы до 10 миллионов евро (11,3 миллиона долларов США) за несоответствие, в то время как правило CIRCIA агентства CISA обеспечивает 24-72-часовые окна отчетности. Операторы в секторах энергетики, транспорта и здравоохранения поэтому ускоряют обновления платформ, которые автоматизируют документирование инцидентов, хранение доказательств и аудиторские следы. Команды закупок отдают предпочтение решениям, предоставляющим готовые шаблоны политик, ролевой доступ и средства шифрования, соответствующие европейским требованиям GDPR. Ранние последователи в финансах и фармацевтике сообщают о более гладких одобрениях советом директоров, как только автоматизация соответствия квантифицируется против потенциальных штрафов. Поставщики с нативными механизмами отображения политик и предварительно построенными панелями регулятора следовательно расширяют свою адресуемую базу.

Быстрое внедрение AI-видеоаналитики

Предприятия развертывают в среднем 3,7 дискретных аналитических механизмов, от распознавания лиц до анализа поведения, усложняя корреляцию событий через проприетарные стеки. Открытые слои PSIM сокращают усилия по созданию промежуточного программного обеспечения на 30-40%, позволяя директорам по безопасности заменять алгоритмы без кардинальных обновлений. Транспортные власти используют потоки обнаружения объектов для автоматизации оповещений об эвакуации платформ, в то время как операторы центров обработки данных объединяют обнаружение аномалий с журналами доступа по бейджам для выявления внутренних угроз. Масштабируемые ресурсы GPU в облачных средах дополнительно соблазняют конечных пользователей разгружать вычислительно интенсивные модели. Это слияние специализации AI и гибкости оркестрации поднимает глубину интеграции до ключевого показателя производительности на уровне совета директоров для снижения цифровых рисков.

Азиатские мега-транзитные проекты

Региональные правительства выделили 1,7 триллиона долларов США на новые железнодорожные и метро системы, умножая конечные точки наблюдения и потребности в межведомственной координации. 45 планируемых развертываний метро в Китае и 23 миллиарда долларов США на городской транзит в Индии требуют платформы, которые поддерживают мультимодальные рабочие процессы через железнодорожные, автобусные и авиационные сети. Геопространственные панели, которые отображают статус датчиков поверх динамических транспортных карт, помогают супервайзерам диспетчерских сортировать инциденты, минимизируя прерывания обслуживания. Нехватка отечественных системных интеграторов, однако, увеличивает временные рамки проектов, побуждая операторов привлекать глобальные консалтинговые компании с моделями поставки под ключ. Интероперабельность на основе стандартов таким образом растет в оценочных картах запросов предложений для защиты проектов с долгим жизненным циклом в будущем.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сложность интеграции с унаследованными системами | −2.1% | Европа, Северная Америка | Краткосрочно (≤ 2 лет) |

| Высокие первоначальные лицензионные и настроечные расходы | −1.8% | Развивающиеся рынки | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Сложность интеграции с унаследованными аналоговыми и проприетарными системами

Промышленные заводы и транспортные узлы часто полагаются на проприетарные протоколы, впервые развернутые 15-20 лет назад, усиливая проблемы нормализации данных, которые продлевают временные рамки реализации до 60%. Адаптерные слои часто борются с переводом низкопропускных последовательных потоков в современные схемы данных, заставляя интеграторов программировать пользовательские конвертеры, которые повышают общую стоимость владения. Энергетические утилиты сталкиваются с самыми острыми препятствиями, где интерфейсы SCADA сопротивляются открытому API-доступу. Полученные перерасходы проектов подрывают доверие заинтересованных сторон и замедляют развертывания в секторах, где толерантность к простоям близка к нулю. Поставщики, предлагающие предварительно сертифицированные библиотеки драйверов и инструменты миграции, поэтому получают сравнительное преимущество.[2]Advancis Software & Services GmbH, "Increase security and save costs with an open PSIM Platform.", securityworldmarket.com

Высокие первоначальные лицензионные и настроечные расходы

Реализации уровня 1 требуют 100 000-500 000 долларов США в основном лицензировании, при этом сложные объекты видят двойные расходы на профессиональные услуги. Больницы среднего звена и второстепенные аэропорты борются за согласование этих сумм с капитальными бюджетами, особенно когда качественные выгоды, такие как ситуационная осведомленность, сопротивляются прямолинейным расчетам ROI. Годовое обслуживание, часто привязанное к 15-20% стоимости лицензии, дополнительно давит на операционные расходы. Пакеты управляемых услуг, которые переводят расходы от капитальных к операционным, смягчают шок от стикерной цены, но финансовые директора продолжают требовать прозрачные модели окупаемости, связанные со снижением страховых премий или эффективностью труда. Поставщики, демонстрирующие ценообразование на основе потребления и контракты, связанные с результатами, расширяют коэффициенты конверсии воронки в чувствительных к стоимости географических регионах.

Сегментный анализ

По компонентам: импульс услуг строится на базе решений

Решения сохранили 68% долю рынка физической безопасности информационного менеджмента в 2024 году, закрепленную постоянными лицензиями и продлениями подписок для программного обеспечения командования и управления. Размер рынка физической безопасности информационного менеджмента, генерируемый решениями, поддерживается циклами обновления критической инфраструктуры и расширениями функций, такими как AI-плагины и геопространственные панели.

Однако управляемые услуги готовы показать среднегодовой темп роста 16,9%, темп, превосходящий основную линейку программного обеспечения. Спрос наиболее силен среди организаций, не имеющих собственных операторов для 24/7 мониторинга, сортировки инцидентов и процедур охоты на угрозы. Поставщики услуг используют мультитенантные архитектуры для амортизации аналитических команд через контракты, предлагая клиентам предсказуемые месячные расходы и гарантии уровня обслуживания. Профессиональные услуги - консалтинг, дизайн и интеграция - продолжают поддерживать сложные развертывания, особенно где должны быть соединены унаследованные ПЛК, панели пожарной сигнализации и системы управления зданиями. Успех поставщика все больше зависит от объединения консультативных и эксплуатационных операций в целостные пакеты, основанные на результатах, которые смягчают опасения покупателей по поводу нехватки навыков и долгосрочного обслуживания платформы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По модели развертывания: рост облака превышает доминирование локального

Локальные системы контролировали 74% размера рынка физической безопасности информационного менеджмента в 2024 году, поскольку операторы в утилитах, обороне и финансовых услугах предпочитали установки с суверенными данными и воздушными промежутками. Эти среды часто интегрируются напрямую с аварийными интеркомами, воротами доступа и промышленными элементами управления, которые требуют миллисекундных задержек и детерминированного сетевого поведения.

Тем не менее, облачные развертывания будут расширяться со среднегодовым темпом роста 18,1%, подпитываемые спросом на эластичные вычисления для запуска AI-вывода, централизованной отчетности через распределенные активы и упрощенного управления патчами. Ранние последователи используют облачное видеонаблюдение для разгрузки расходов на хранение, маршрутизируя только флаги событий на локальные граничные устройства для быстрого пресечения. Гибридные архитектуры набирают силу, где чувствительные потоки остаются на объекте, в то время как аналитические панели и конвейеры машинного обучения располагаются в региональных центрах обработки данных.

По методу интеграции: API-центрическая оркестрация получает стратегическое первенство

API-основанная оркестрация занимает 61% долю в 2024 году. Она затмевает пользовательское промежуточное программное обеспечение как предпочтительный путь интеграции, сокращая усилия по развертыванию на 30-40% и позволяя модульные замены подсистем без каскадных сбоев. Современные платформы предоставляют RESTful-конечные точки, потоки WebSocket и архитектуры, управляемые событиями, которые соответствуют стратегиям интеграции корпоративных приложений. Этот дизайнерский этос упрощает подключение появляющихся аналитических механизмов, роботизированных патрульных единиц и датчиков окружающей среды, сохраняя долговечность инвестиций.

Однако промежуточное программное обеспечение является самым быстрорастущим сегментом со среднегодовым темпом роста 17,4%. Адаптеры промежуточного программного обеспечения остаются незаменимыми для аналоговых систем видеонаблюдения и проприетарных панелей значков, которые не имеют прямых программных крючков; однако их доля в новых контрактах сокращается, поскольку планировщики капитала ускоряют циклы обновления IP. Последовательность в схемах данных улучшает нисходящую аналитику, позволяя центрам операций безопасности накладывать тепловые карты инцидентов, панели KPI и метрики SLA поверх гомогенизированных журналов событий.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного пользователя: транспорт закрепляет объем, здравоохранение ускоряется

Транспорт и логистика занимали 22% долю дохода рынка физической безопасности информационного менеджмента в 2024 году, отражая тяжелые инвестиции аэропортов, морских портов и железнодорожных сетей, стремящихся к синхронизированному управлению инцидентами через обширные активы. Случаи использования все больше распространяются на операционные метрики, такие как анализ времени пребывания и планирование ресурсов, углубляя липкость платформы. Государственно-частные модели финансирования, в сочетании с национальными мандатами критической инфраструктуры, обеспечивают стабильный конвейер расширений терминалов, которые поддерживают портфель заказов поставщиков.

Здравоохранение зарегистрирует среднегодовой темп роста 17,5% до 2030 года, поскольку больницы борются с насилием на рабочем месте, кражами фармацевтических препаратов и инцидентами безопасности пациентов. Многоэтажные кампусы требуют координации между тегами отслеживания младенцев, системами пожарной сигнализации и элементами управления доступом в отделения неотложной помощи, повышая спрос на единое ситуационное осведомление.

Географический анализ

Северная Америка командовала 35% глобального дохода рынка физической безопасности информационного менеджмента в 2024 году, поддерживаемая федеральными мандатами критической инфраструктуры и зрелыми экосистемами системной интеграции. Страховые носители, предлагающие 15-30% премиальные стимулы для проверяемых платформ мониторинга, дополнительно поощряют внедрение, особенно среди операторов центров обработки данных колокации и региональных утилит. Конвергенция физической и кибер-телеметрии остается стратегической повесткой дня, при этом 68% руководителей службы безопасности отмечают пересечения инцидентов с 2023 года.

Азия, по прогнозам, будет расширяться со среднегодовым темпом роста 17,9% до 2030 года, приводимая в движение 1,7 триллионами долларов США в транзитных мегапроектах и эскалирующими развертываниями умных городов. Местные власти приоритизируют централизованное ситуационное осведомление для координации многоведомственных ответов через линии метро, автобусные терминалы и аэропорты. Стратегии поставщиков все больше включают совместные предприятия с отечественными интеграторами для компенсации нехватки навыков и соблюдения правил локализации закупок. Азия затмит Северную Америку по размеру рынка физической безопасности информационного менеджмента в течение следующего десятилетия.

Траектория роста Европы тесно связана с графиком принуждения Директивы NIS2, которая расширяет сферу соответствия на тысячи основных и важных субъектов. Лидеры безопасности развертывают платформы, которые автоматизируют отчетность об инцидентах, архивирование доказательств и эскалацию на основе ролей для удовлетворения регуляторов. Предпочтение открытых стандартов выражено, отражая разнообразные установленные базы через государства-члены. Устойчивость возникает как критерий закупок, при этом ожидается, что развертывания PSIM интегрируют аналитику управления энергией и внесут вклад в корпоративные ESG-раскрытия.

Конкурентная среда

Рынок физической безопасности информационного менеджмента демонстрирует умеренную фрагментацию, при этом диверсифицированные лидеры автоматизации зданий, специализированные поставщики PSIM и поставщики IT-услуг соревнуются за долю кошелька. Genetec, Johnson Controls и Hexagon используют укоренившиеся отношения с клиентами и глобальные каналы для защиты привилегированного положения, объединяя наборы управления видео и контроля доступа в корпоративные подписки. Бутиковые специалисты, такие как Qognify и CNL Software, дифференцируются через глубокие отраслевые шаблоны и быстрые инструменты интеграции, которые сокращают время до ценности в вертикалях транспорта и здравоохранения.

Стратегические партнерства ускоряют дорожные карты продуктов и доступ к рынку. Альянс CNL Software с Cepton привносит LiDAR-обнаружение 3D-периметра в его слой оркестрации, усиливая ценностные предложения для периметров центров обработки данных и аэропортов.[3]CNL Software, "CNL Software's IPSecurityCenter PSIM Software Provides Security Management for South African Hospital.", securityinformed.comПринятие облака катализирует сотрудничество между издателями PSIM и поставщиками видеонаблюдения как услуги.

Инвестиционные приоритеты сосредоточиваются вокруг AI-аугментации и облачно-нативных архитектур. Поставщики встраивают механизмы вывода в реальном времени, автоматизированные playbook-и и предиктивное обслуживание в базовые лицензии, создавая пути продаж в передовые аналитические уровни. Одновременно миграция к контейнеризованным микросервисам ускоряет циклы DevOps, позволяя двухнедельные выпуски функций, которые идут в ногу с быстро развивающимися ландшафтами угроз.

Лидеры глобальной отрасли физической безопасности информационного менеджмента

-

Johnson Controls International PLC

-

Genetec Inc.

-

Qognify Inc.

-

Verint Systems Inc.

-

Vidsys Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Nanodems представила модули аналитики на основе AI и более широкие инструменты интеграции для клиентов критической инфраструктуры.

- Март 2025: Google Cloud расширила свою Программу защиты от рисков на 30 рынков EMEA в партнерстве с Beazley и Chubb, связав страховые условия с развертыванием единого управления безопасностью.

- Ноябрь 2024: i-PRO Americas обеспечила контракт, покрывающий обновления безопасности в 6000 образовательных учреждениях, подчеркивая обнаружение объектов на основе AI.

- Апрель 2024: Rockwell Automation выпустила руководство по соответствию NIS2 для операционно-технологических сред, подкрепляя необходимость централизованной оркестрации инцидентов.

Сфера отчета глобального рынка физической безопасности информационного менеджмента

- Физическая безопасность информационного менеджмента (PSIM) - это программное обеспечение, которое предоставляет платформу для приложений, созданных разработчиками промежуточного программного обеспечения, предназначенную для интеграции множественных несвязанных приложений и устройств безопасности и управления ими через один комплексный пользовательский интерфейс.

- Все решения PSIM, которые обеспечивают интеграцию (соединение всех систем физической безопасности), корреляцию и верификацию (выявление нарушения и оповещение персонала безопасности), визуализацию, рабочий процесс и анализ, рассматриваются как часть исследования.

| Решения | Управление видео/инцидентами |

| Интеграция контроля доступа | |

| Панели командования и управления | |

| Управление делами и доказательствами | |

| Услуги | Профессиональные (консалтинг, дизайн и интеграция) |

| Управляемые и поддержка |

| Локальное |

| Облако |

| Гибридное |

| API-основанная оркестрация |

| Промежуточный/адаптерный слой |

| BFSI | |

| Правительство и оборона | |

| Транспорт и логистика | Аэропорты |

| Морские порты | |

| Железная дорога и метро | |

| Энергетика и коммунальные услуги | |

| Розничная торговля | |

| Здравоохранение | |

| Производство и промышленность | |

| Образование | |

| IT и телеком |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| APAC | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Новая Зеландия | |

| Остальной APAC | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Северные страны | |

| Остальная Европа | |

| Ближний Восток и Африка | Саудовская Аравия |

| ОАЭ | |

| Турция | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По компонентам | Решения | Управление видео/инцидентами |

| Интеграция контроля доступа | ||

| Панели командования и управления | ||

| Управление делами и доказательствами | ||

| Услуги | Профессиональные (консалтинг, дизайн и интеграция) | |

| Управляемые и поддержка | ||

| По модели развертывания | Локальное | |

| Облако | ||

| Гибридное | ||

| По методу интеграции | API-основанная оркестрация | |

| Промежуточный/адаптерный слой | ||

| По отрасли конечного пользователя | BFSI | |

| Правительство и оборона | ||

| Транспорт и логистика | Аэропорты | |

| Морские порты | ||

| Железная дорога и метро | ||

| Энергетика и коммунальные услуги | ||

| Розничная торговля | ||

| Здравоохранение | ||

| Производство и промышленность | ||

| Образование | ||

| IT и телеком | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| APAC | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальной APAC | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Северные страны | ||

| Остальная Европа | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| ОАЭ | ||

| Турция | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Что движет сильным ростом рынка физической безопасности информационного менеджмента?

Единая оркестрация датчиков, более строгие регулятивные мандаты и аналитика с поддержкой AI убеждают операторов заменить изолированные инструменты интегрированными командными платформами, которые улучшают соответствие и снижение рисков.

Какой регион будет расти быстрее всего между 2025 и 2030 годами?

Азия, по прогнозам, зарегистрирует среднегодовой темп роста 17,9%, поддерживаемый 1,7 триллионами долларов США в проектах транспортной инфраструктуры и обширных программах умных городов.

Почему управляемые услуги набирают силу в отрасли физической безопасности информационного менеджмента?

Организации, не имеющие круглосуточных центров операций безопасности, передают мониторинг и реагирование на инциденты поставщикам услуг, обменивая высокие капитальные расходы на предсказуемые операционные расходы.

Как новые правила влияют на принятие платформ?

Структуры, такие как Директива ЕС NIS2 и мандаты американского CISA, налагают крутые штрафы за несоответствие, побуждая операторов критической инфраструктуры развертывать автоматизированные возможности документирования и отчетности об инцидентах.

Какие вызовы замедляют развертывания PSIM?

Высокие первоначальные лицензионные сборы и необходимость интеграции унаследованных аналоговых систем могут продлить временные рамки проектов до 60% и увеличить расходы примерно на 35%, особенно в зрелых объектах.

Последнее обновление страницы: