Размер и доля рынка ITSM

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 12.84 Миллиардов долларов США |

| Размер Рынка (2030) | 27.81 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.72% CAGR |

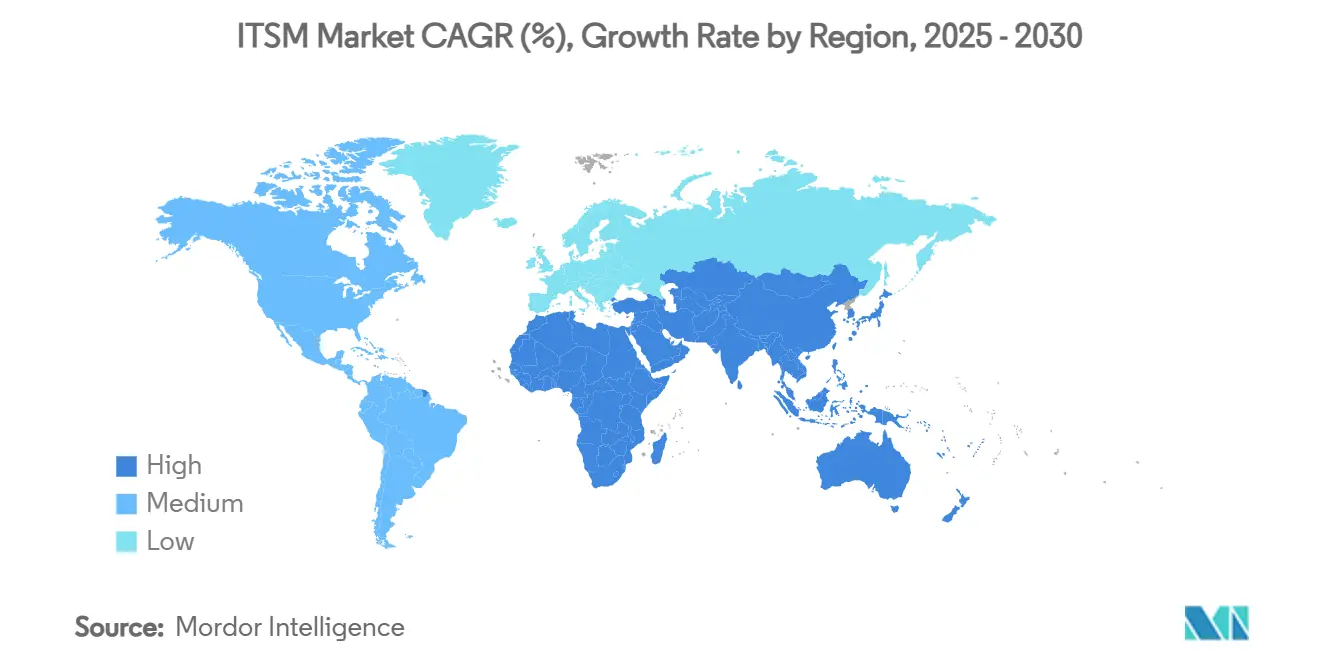

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ITSM от Mordor интеллект

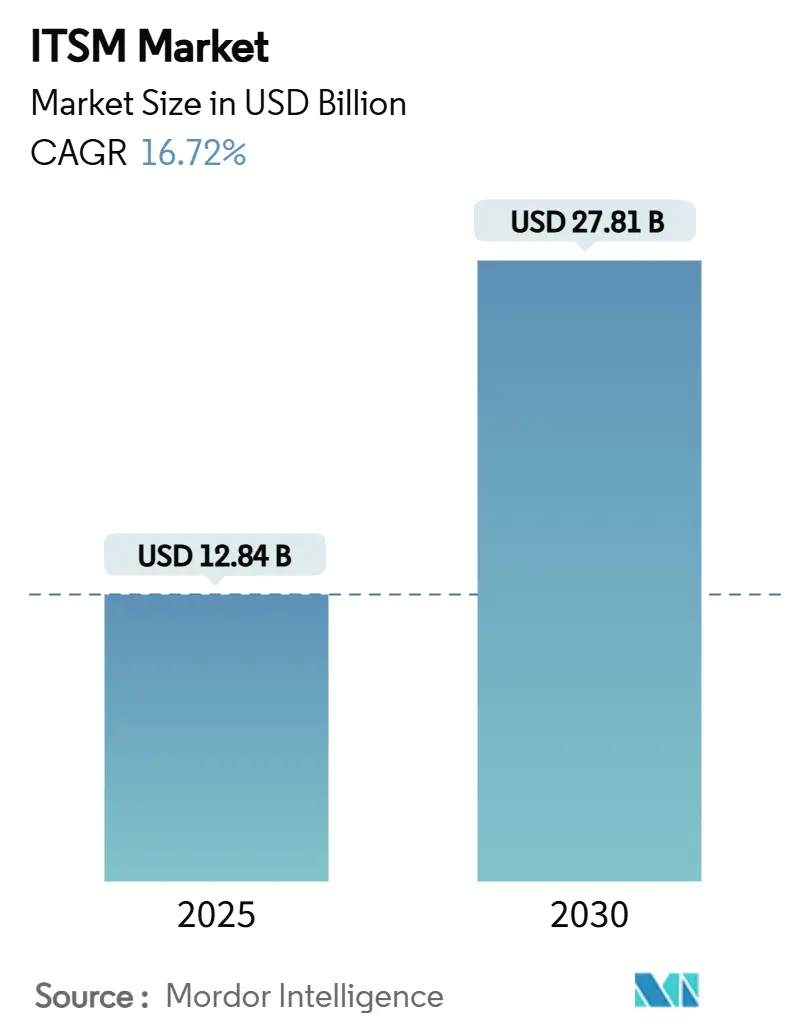

Рынок управления ИТ-услугами был оценен в 12,84 млрд долларов США в 2025 году и, по прогнозам, вырастет до 27,81 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 16,72%. Ускорение обусловлено тремя силами: быстрым внедрением предприятиями автоматизации на основе ИИ, миграцией к облачно-нативным архитектурам и потребностью в унифицированном управлении гибридными и мультиоблачными средами. Предприятия также внедряют низкий-code оркестрацию для компенсации дефицита кадров, в то время как отчетность FinOps и GreenOps встраивает метрики устойчивости и контроля затрат непосредственно в ИТ-процессы. Подключение периферийных вычислений и 5 г дополнительно расширяет охват рынка управления ИТ-услугами, поскольку распределенные устройства требуют поддержки в реальном времени.

Ключевые выводы отчета

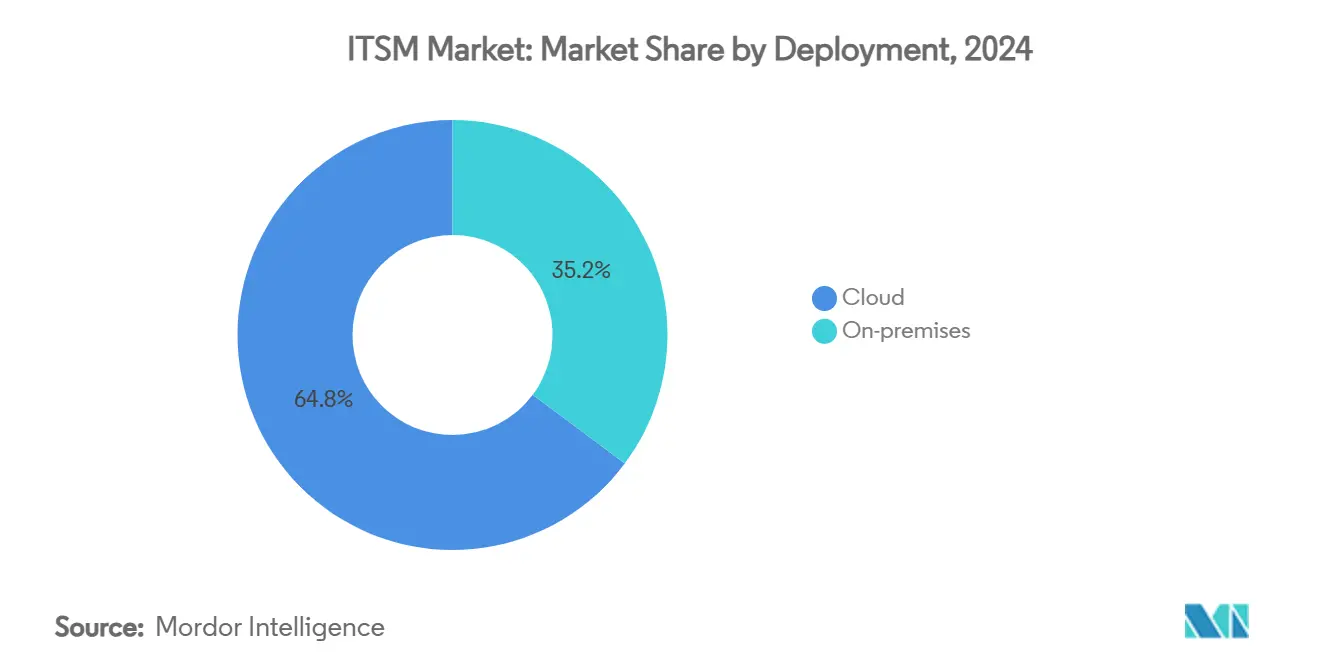

- По развертыванию облачные модели лидировали с 64,8% доли рынка управления ИТ-услугами в 2024 году, в то время как локальные решения показывают стабильный спрос в строго регулируемых секторах.

- По применению услуга Desk и управление инцидентами занимали 35,3% доли выручки в 2024 году; прогнозируется, что управление конфигурацией и активами будет развиваться со среднегодовым темпом роста 17,9% до 2030 года.

- По отраслям конечных пользователей bfsi захватил 27,2% доли размера рынка управления ИТ-услугами в 2024 году, в то время как ИТ и телекоммуникации расширяются со среднегодовым темпом роста 18,5% до 2030 года.

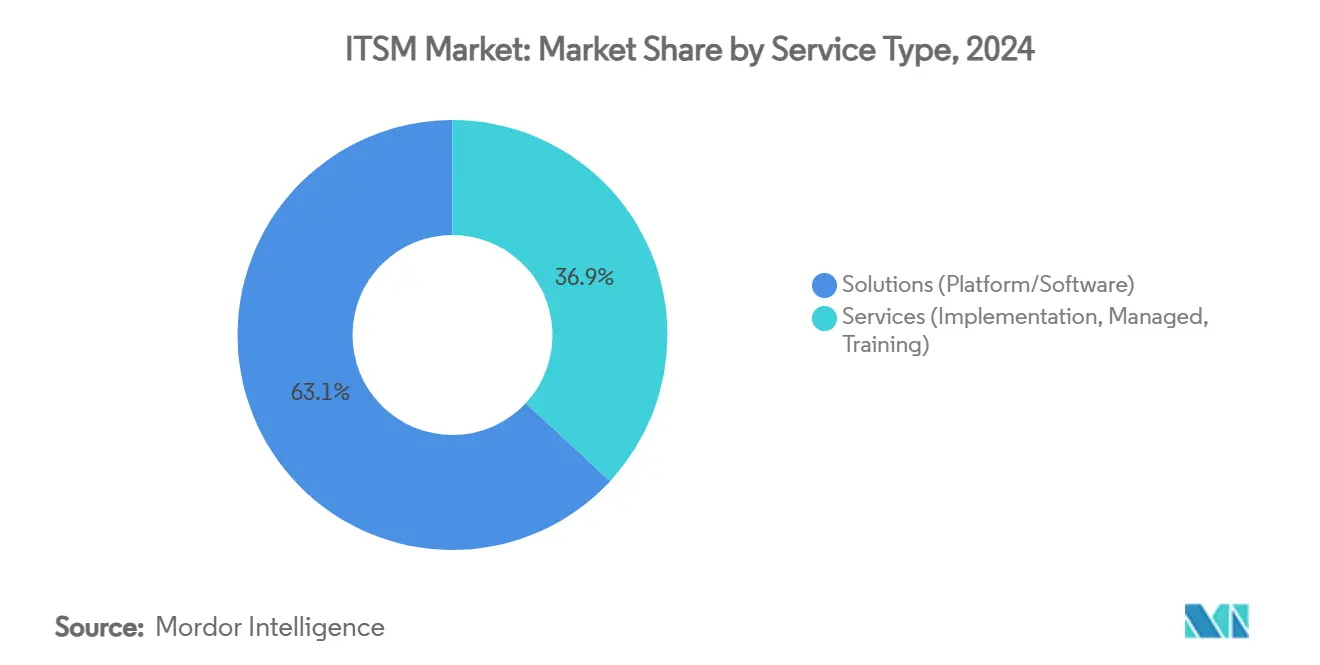

- По типу услуг платформы решений командовали 63,1% доли в 2024 году; прогнозируется, что сегмент услуг будет расти со среднегодовым темпом роста 17,5%, поскольку компании отдают на аутсорсинг внедрение и управляемую поддержку.

- По географии Северная Америка составляла 37,2% рынка в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, который должен вырасти со среднегодовым темпом роста 16,9% до 2030 года.

Глобальные тенденции и инсайты рынка ITSM

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Переход к облачно-нативным платформам ITSM | +4.2% | Глобальный, с самым сильным внедрением в Северной Америке и Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Автоматизация сервисов на основе ИИ и интеграция aiops | +3.8% | Глобальный, во главе с Северной Америкой и Европой | Короткий срок (≤ 2 лет) |

| Унифицированное управление гибридными/мультиоблачными средами | +2.9% | Глобальный, особенно Северная Америка и Европа | Средний срок (2-4 года) |

| низкий-code/no-code оркестрация, обеспечивающая гражданское ITSM | +2.1% | Глобальный, с ранним внедрением на развитых рынках | Длительный срок (≥ 4 лет) |

| FinOps и GreenOps отчетность, встроенная в ITSM | 1.8% | Европа и Северная Америка лидируют, расширяясь до Азиатско-Тихоокеанского региона | Длительный срок (≥ 4 лет) |

| Подключение периферийных вычислений и операций 5 г к ITSM | 1.5% | Ядро Азиатско-Тихоокеанского региона, распространение на Северную Америку и Европу | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Переход к облачно-нативным платформам ITSM

Внедрение облачно-нативных решений устраняет годовое бремя обслуживания в размере 40 000 долларов США, связанное с устаревшими системами, освобождая бюджеты для инноваций.[1]ServiceNow, "Strategic сотрудничество Agreement with AWS," servicenow.com Стратегические альянсы с гиперскейлерами обеспечивают эластичные вычисления для функций ИИ, способствуя 19% росту подписок год к году в первом квартале 2025 года. Мигрирующие производители сократили время поддержки с 30 минут до 6 минут, подчеркивая прирост производительности. Ранние пользователи получают преимущества в стоимости и скорости, делая облачно-нативные возможности базовым требованием на всем рынке управления ИТ-услугами.

Автоматизация сервисов на основе ИИ и интеграция AIOps

ServiceNow зафиксировал 150% роста сделок с ИИ квартал к кварталу и превысил 1000 клиентов ИИ в 2025 году ServiceNow. aiops сокращает среднее время до разрешения до 60%, уменьшая накопленные заявки. Выручка IBM от генеративного ИИ достигла 6 млрд долларов США в 2025 году, подчеркивая корпоративный аппетит к автономным операциям.[2]IBM Newsroom, "IBM Reports First-Quarter 2025 Results," ibm.com Поставщики, встраивающие разговорные интерфейсы, дополнительно демократизируют доступ, изменяя ожидания покупателей и усиливая конкурентную дифференциацию.

Унифицированное управление гибридными/мультиоблачными средами

Восемьдесят пять процентов предприятий придерживаются мультиоблачных стратегий, но менее 60% координируют управленческие усилия. Партнерства между ServiceNow и Oracle или AWS обеспечивают фабрики данных в реальном времени, которые рационализируют затраты и управление, что подкрепляет стабильный спрос на консолидированные платформы. Выручка IBM от программного обеспечения для гибридного облака выросла на 12% в первом квартале 2025 года, подтверждая коммерческое притяжение.

Low-Code/No-Code оркестрация, обеспечивающая гражданское ITSM

Creator Now от ServiceNow превысил выручку в 1 млрд долларов США к 2025 году, иллюстрируя привлекательность инструментов, которые позволяют не-разработчикам создавать рабочие процессы. низкий-code возможности ускоряют развертывание, одновременно смягчая дефицит разработчиков, хотя предприятия должны обеспечивать управление для сдерживания рисков безопасности.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Сложность миграции устаревших систем и высокая стоимость переключения | -2.8% | Глобальный, особенно острый в устоявшихся предприятиях | Средний срок (2-4 года) |

| Нехватка квалифицированных специалистов ITSM и ITOM | -2.1% | Глобальный, наиболее серьезный в Северной Америке и Европе | Короткий срок (≤ 2 лет) |

| Возникающие регулирования ИИ-управления и резидентности данных | -1.6% | Европа лидирует, расширяясь глобально | Длительный срок (≥ 4 лет) |

| Растущие затраты на данные наблюдаемости, вызывающие разрастание инструментов | -1.4% | Глобальный, концентрированный в отраслях с интенсивным использованием данных | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Сложность миграции устаревших систем и высокая стоимость переключения

Предприятия тратят 40 000 долларов США ежегодно на устаревшую систему и теряют 17 часов в неделю на задачи обслуживания.[3]ServiceNow, "то Cost из Legacy это," servicenow.comУязвимости безопасности усиливают риск, но поэтапные миграции, которые защищают данные, обеспечивают до 277% ROI после перехода. Расходы формируют барьер, сохраняя позиции действующих поставщиков, но организации, которые модернизируются, получают значительный прирост эффективности.

Нехватка квалифицированных специалистов ITSM и ITOM

Пробелы в талантах задерживают проекты до 10 месяцев и могут привести к потере 5,5 трлн долларов США экономического производства к 2026 году. aiops смягчает дефицит кадров, автоматизируя рутинные шаги, в то время как программы экспериментального обучения расширяют внутренние возможности. Поставщики, сочетающие интуитивные пользовательские интерфейсы с встроенным ИИ, привлекательны для клиентов, сталкивающихся с ограничениями рабочей силы.

Сегментный анализ

По развертыванию: ускоряется доминирование облака

Облачные развертывания составляли 64,8% рынка управления ИТ-услугами в 2024 году и, по прогнозам, будут расти со среднегодовым темпом роста 18,3% до 2030 года. Организации выбирают облако для доступа к функциям ИИ и управления глобальными операциями без капитальных затрат. Локальное развертывание остается важным для сред с суверенными данными, таких как оборона. Реальные случаи, такие как миграция внутренних экземпляров ServiceNow Microsoft в Azure, показывают роль облака в масштабировании инноваций.

Облако также согласуется с мультиоблачными реалиями, поскольку предлагает предварительно созданные интеграции. Стратегическое сотрудничество ServiceNow с AWS охватывает приложения на основе ИИ в различных отраслях и иллюстрирует импульс. Следовательно, облако становится путем по умолчанию к современным возможностям рынка управления ИТ-услугами.

По применению: эволюция Service Desk стимулирует рост

услуга Desk и управление инцидентами сохранили 35,3% доли в 2024 году как основные ворота к ИТ-поддержке. Управление конфигурацией и активами, стимулируемое потребностями в обнаружении активов, будет расширяться со среднегодовым темпом роста 17,9%. Подход объединенной платформы, который объединяет обнаружение, картирование зависимостей и рабочие процессы инцидентов, изменяет бюджетные приоритеты. Размер рынка управления ИТ-услугами для управления конфигурацией и активами, по прогнозам, удвоится между 2025 и 2030 годами.

ИИ дополнительно поднимает каждое приложение. ИИ агент Orchestrator от ServiceNow демонстрирует, как несколько автономных агентов сотрудничают в разрешении заявок для сокращения ручного труда. Сегменты управления изменениями, релизами, сетями и базами данных неуклонно растут, поскольку DevOps и гибридные архитектуры требуют интегрированной видимости.

По отраслям конечных пользователей: финансовые услуги лидируют в цифровой трансформации

Сектор bfsi занимал 27,2% выручки в 2024 году. Все 24 ведущих мировых банка полагаются на ServiceNow для рабочих процессов соответствия и мониторинга рисков. ИТ и телекоммуникации вырастут со среднегодовым темпом роста 18,5%, поскольку развертывания 5 г и обслуживание пограничных сайтов требуют прогностического управления услугами. Это пересечение сетевых операций с ITSM расширяет спросовые конверты. Внедрение в производстве набирает импульс через Индустрию 4.0, где скорость маршрутизации заявок улучшилась на 80% для немецких фабрик после модернизации ITSM.

Здравоохранение, правительство, розничная торговля, путешествия и коммунальные услуги проявляют растущий интерес, поскольку они смешивают требования клиентского опыта и операционной устойчивости. Каждый ищет унифицированное управление и инсайты на основе ИИ, усиливая расширение на более широком рынке управления ИТ-услугами.

По размеру предприятий: крупные предприятия стимулируют инновации

Крупные предприятия доминируют в расходах, о чем свидетельствуют 2109 клиентов ServiceNow с годовой контрактной стоимостью выше 1 млн долларов США. Этим фирмам нужна глобальная стандартизация и сложные многодоменные рабочие процессы. Малые и средние предприятия, однако, представляют самую быстрорастущую когорту, поскольку подписочное ценообразование и низкий-code инструменты снижают входные барьеры. ИИ демократизирует диагностику и самообслуживание, позволяя компактным командам управлять сложными средами. Поставщики дифференцируются через модульную упаковку, которая масштабируется вместе с зрелостью бизнеса.

По типу услуг: платформы решений сохраняют доминирование

Платформы решений захватили 63,1% выручки в 2024 году. Их унифицированная архитектура уменьшает сложность интеграции и разблокирует междепартаментские рабочие процессы. Выручка от услуг, растущая со среднегодовым темпом роста 17,5% до 2030 года, отражает растущий спрос на консалтинг, миграцию и управляемые операции. Партнеры, такие как SoftwareOne, накладывают лицензирование и экспертизу по оптимизации затрат поверх развертываний платформ, подчеркивая, как экосистемное сотрудничество ускоряет реализацию ценности.

Географический анализ

Северная Америка сохраняет лидерство с 37,2% выручки 2024 года и укоренившейся установочной базой среди предприятий и государственного сектора. Недавние федеральные контракты превышают по 1 млн долларов США каждый, подчеркивая продолжающиеся обновления платформ. Региональный фокус смещается от первоначальных развертываний к продвинутому ИИ и междоменной наблюдаемости.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом. Спрос на управляемые услуги взлетел на 32% в 2025 году, поскольку компании отдают ITSM на аутсорсинг, чтобы оставаться гибкими. Китайские производители и банки оцифровывают операции в масштабе, в то время как японский Mitsubishi UFJ банк зафиксировал 2200 часов, сэкономленных ежегодно через свое развертывание ServiceNow 2025 года. Внутренний спрос Индии усиливается наряду с ее глобальным лидерством в аутсорсинге.

Европа, Южная Америка, Ближний Восток и Африка иллюстрируют разнообразные возможности. Европейским предприятиям нужны решения ITSM, которые соблюдают строгие законы о защите данных и грядущие рамки управления ИИ. Отчетность по устойчивости проясняет перспективы для модулей FinOps и GreenOps. Латиноамериканское внедрение ускоряется через поглощение облака, в то время как государства ССЗ инвестируют в ITSM для инициатив умных городов. Африканские телекоммуникационные и правительственные сегменты формируют раннюю стадию, но многообещающую арену для доступных облачных платформ.

Конкурентная среда

Рынок управления ИТ-услугами характеризуется сконцентрированным лидерством, уравновешенным ловкими соперниками. ServiceNow, IBM и BMC программное обеспечение закрепляют область, интегрируя ИИ через модули платформы. Приобретение Moveworks ServiceNow за 2,85 млрд долларов США добавляет агентский ИИ к его портфелю и 500 специалистов к его кадровому пулу. Покупка HashiCorp IBM за 6,4 млрд долларов США укрепляет оркестрацию гибридного облака и дополняет красный Hat. Разделение BMC на BMC и BMC Helix позиционирует каждую сущность для более острого фокуса и скорости продукта.

Средние рыночные дизрапторы, такие как Atlassian и Freshworks, конкурируют по удобству использования и цене. Приобретение Device42 Freshworks за 230 млн долларов США сочетает обнаружение активов с ITSM для решения болевых точек SME. Партнерства одинаково стратегичны: ServiceNow объединился с Microsoft для интеграции Now помогать в Microsoft 365 Copilot и с SoftwareOne для объединения автоматизации рабочих процессов с консалтингом по оптимизации расходов.

Возможности ИИ являются доминирующим дифференциатором. Поставщики активно инвестируют в большие языковые модели, которые уменьшают ручную сортировку, стимулируют прогностические инсайты и питают самообслуживание на естественном языке. низкий-code экосистемы дополнительно закрепляют клиентов, позволяя быструю кастомизацию. По мере эволюции ожиданий клиентов, надежность платформы, сертификации безопасности и глубина экосистемы опережают чистые чек-листы функций в оценках поставщиков.

Лидеры отрасли ITSM

-

IBM Corporation

-

ASG технологии группа Inc. (Rocket программное обеспечение)

-

Atlassian Corporation PLC

-

Микро Focus International PLC (Open Text Corporation)

-

Broadcom Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Март 2025: ServiceNow согласился приобрести Moveworks за 2,85 млрд долларов США для улучшения возможностей агентского ИИ и корпоративного поиска.

- Февраль 2025: ServiceNow расширил свое партнерство с Google Облако, перенеся платформу Now на Google Облако Marketplace и запустив интеграции BigQuery.

- Февраль 2025: BMC программное обеспечение создал две отдельные фирмы - BMC и BMC Helix - для обострения фокуса на оптимизации мейнфреймов и цифровом управлении услугами.

- Январь 2025: ServiceNow и Microsoft углубили свой альянс, интегрировав Now помогать с Microsoft 365 Copilot для упрощенных front-офис рабочих процессов.

Охват глобального отчета о рынке ITSM

Управление информационными технологиями (ITSM) - это практика, которая предназначена для предоставления ИТ-услуг предприятиям. Эти инструменты способствуют росту организации, согласуя ее ИТ-процессы и услуги с бизнес-целями. Охват отчета включает размер рынка и прогноз для сегментации по развертыванию, применению, отрасли конечных пользователей и географии. Размер рынка основан на совокупной выручке поставщиков через подписки, лицензирование и связанные услуги. Исследование отслеживает ключевые параметры рынка, основные факторы роста и основных поставщиков, работающих в отрасли, что поддерживает оценки рынка и темпы роста в течение прогнозного периода. Исследование далее анализирует общее влияние пандемии COVID-19 на экосистему.

Рынок управления информационными технологиями сегментирован по развертыванию (облако и локальное), применению (управление конфигурацией, управление производительностью, управление сетью, система управления базами данных и другие приложения), отрасли конечных пользователей (bfsi, производство, правительство и образование, ИТ и телекоммуникации, розничная торговля, путешествия и гостеприимство, здравоохранение и другие отрасли конечных пользователей), географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Размеры рынка и прогнозы представлены в денежном выражении (доллары США) для всех вышеуказанных сегментов.

| Облако |

| Локальное |

| Service Desk и управление инцидентами |

| Управление конфигурацией и активами |

| Управление изменениями и релизами |

| Управление сетью и базой данных |

| Другие |

| BFSI |

| Производство |

| Правительство и образование |

| ИТ и телекоммуникации |

| Розничная торговля и электронная коммерция |

| Здравоохранение |

| Путешествия и гостеприимство |

| Другие отрасли |

| Крупные предприятия |

| Малые и средние предприятия (SME) |

| Решения (платформа/программное обеспечение) |

| Услуги (внедрение, управляемые, обучение) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Россия | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Юго-Восточная Азия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная часть Африки | ||

| Египет | ||

| Остальная часть Африки | ||

| По развертыванию | Облако | ||

| Локальное | |||

| По применению | Service Desk и управление инцидентами | ||

| Управление конфигурацией и активами | |||

| Управление изменениями и релизами | |||

| Управление сетью и базой данных | |||

| Другие | |||

| По отрасли конечных пользователей | BFSI | ||

| Производство | |||

| Правительство и образование | |||

| ИТ и телекоммуникации | |||

| Розничная торговля и электронная коммерция | |||

| Здравоохранение | |||

| Путешествия и гостеприимство | |||

| Другие отрасли | |||

| По размеру предприятий | Крупные предприятия | ||

| Малые и средние предприятия (SME) | |||

| По типу услуг | Решения (платформа/программное обеспечение) | ||

| Услуги (внедрение, управляемые, обучение) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Россия | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Юго-Восточная Азия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная часть Африки | |||

| Египет | |||

| Остальная часть Африки | |||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка управления ИТ-услугами и как быстро он растет?

Рынок достиг 12,84 млрд долларов США в 2025 году и, по прогнозам, расширится до 27,81 млрд долларов США к 2030 году, отражая среднегодовой темп роста 16,72%.

Какая модель развертывания предпочтительна для большинства предприятий?

Облачное развертывание лидирует с 64,8% доли в 2024 году, движимое масштабируемостью, эффективностью затрат и бесшовной интеграцией ИИ.

Какой сегмент применения расширяется быстрее всего?

Управление конфигурацией и активами является самым быстрорастущим приложением, прогнозируется продвижение со среднегодовым темпом роста 17,9% до 2030 года.

Какой отраслевой сектор тратит больше всего на решения управления ИТ-услугами?

Банковские, финансовые услуги и страхование занимает наибольшую долю в 27,2%, в основном для инициатив соответствия и клиентского опыта.

Как поставщики дифференцируются в этой конкурентной среде?

Ведущие поставщики интегрируют продвинутый ИИ для автономного разрешения инцидентов, формируют партнерства с гиперскейлерами и предлагают низкий-code инструменты для сокращения времени внедрения и решения дефицита кадров.

Последнее обновление страницы: