Объем и доля рынка управления здоровьем населения

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 75.32 Миллиардов долларов США |

| Размер Рынка (2030) | 176.9 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.89% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка управления здоровьем населения от Mordor Intelligence

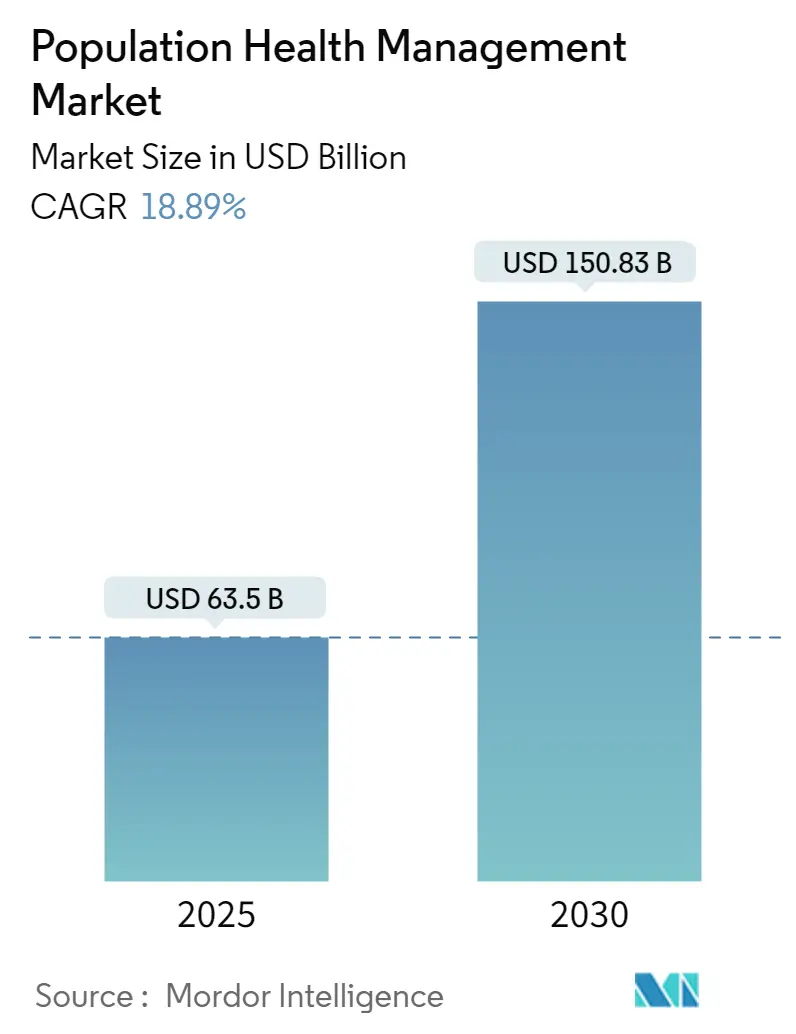

Объем рынка управления здоровьем населения составляет 63,5 млрд долларов США в 2025 году и прогнозируется к росту до 150,83 млрд долларов США к 2030 году, увеличиваясь на 18,89% в год в течение периода. Это стремительное расширение отражает поворот здравоохранения от разовых процедур к непрерывному надзору за целыми популяциями, создавая новые уровни спроса на управляемую данными координацию оказания медицинской помощи. Новый импульс исходит от трех сходящихся сил: возмещения затрат на основе ценности, аналитики с поддержкой ИИ и растущей распространенности хронических заболеваний. Каждый фактор подталкивает лиц, принимающих решения, инвестировать в связанные инструменты, которые выявляют пробелы в оказании медицинской помощи раньше и распределяют ресурсы более точно. Дополнительный вывод заключается в том, что более сильные финансовые стимулы - не просто лучшие технологии - подталкивают организации к полномасштабному внедрению, предполагая, что корректировки возмещения затрат могут ускорить цифровые обновления быстрее, чем сырые инновации.

Другим измерением, формирующим отрасль управления здоровьем населения, является четкая связь между профилактическим уходом и контролем затрат; плательщики и поставщики видят измеримую экономию, когда госпитализации падают, а повторные госпитализации сокращаются. Северная Америка лидирует с оценочной долей рынка управления здоровьем населения 48,8% в 2024 году, однако темп роста Азиатско-Тихоокеанского региона намекает, что лидерство может диверсифицироваться по мере роста расходов на цифровое здравоохранение в развивающихся экономиках. Вывод здесь заключается в том, что раннее сосредоточение на облачной доставке позволяет новичкам в быстрорастущих регионах перепрыгнуть через устаревшие системы, сокращая время до получения ценности. Продолжающаяся активность сделок - 69 млрд долларов США только в 2024 году на слияниях и поглощениях в здравоохранении - сигнализирует о том, что масштаб, широта данных и охват экосистемы становятся реальными конкурентными валютами.

Ключевые выводы отчета

- Объем рынка управления здоровьем населения составляет 63,5 млрд долларов США в 2025 году и прогнозируется к достижению 150,83 млрд долларов США к 2030 году, отражая 18,89% среднегодовой темп роста, поскольку плательщики и поставщики переходят от эпизодического лечения к непрерывному, управляемому данными управлению.

- Северная Америка сохраняет наибольшую долю рынка управления здоровьем населения в 48,8% в 2024 году, движимая программами возмещения на основе ценности, такими как Medicare Shared Savings Program, которые вознаграждают качество и контроль затрат.

- Прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый рост со среднегодовым темпом роста 19,4% (2025-2030), поскольку цифровизация систем здравоохранения и проникновение мобильных технологий позволяют странам перепрыгнуть через ограничения устаревших ИТ-систем, согласно анализу, составленному HealthXL.

- Аналитика с поддержкой ИИ теперь обеспечивает проактивный уход; платформы, такие как Navina, выявили 500 000 недокументированных состояний с 75% принятием клиницистами, подчеркивая клиническую ценность объяснимых алгоритмов

- Консолидация ускоряется: только Optum инвестировала 31 млрд долларов США в двенадцать приобретений за два года, подчеркивая масштаб как конкурентное преимущество в отрасли управления здоровьем населения.

- Услуги являются самым быстрорастущим компонентом, расширяясь со среднегодовым темпом роста 20,6%, поскольку системы здравоохранения полагаются на внешних экспертов для управления совместимостью, управления изменениями и пробелами в рабочей силе, задокументированными Health Catalyst.

- Ключевые вызовы остаются: барьеры обмена данными, соблюдение конфиденциальности и пробелы в возмещении профилактических вмешательств продолжают сдерживать краткосрочное внедрение, несмотря на очевидные экономические выгоды.

Глобальные тенденции и аналитика рынка управления здоровьем населения

Анализ воздействия драйверов

| Драйвер | (~) Воздействие в процентных пунктах на среднегодовой темп роста рынка | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Потребность в единых продольных медицинских записях пациентов | +3.2% | Глобально, с акцентом на Северной Америке | Среднесрочный период |

| Эскалация бремени хронических заболеваний | +4.1% | Глобально, с более высоким воздействием в развитых регионах | Долгосрочный период |

| Рост государственно-частного финансирования | +2.8% | Северная Америка и Европа | Краткосрочный период |

| Переход к моделям оплаты на основе ценности | +3.5% | Северная Америка, с растущим влиянием в Европе | Среднесрочный период |

| Прогнозная аналитика с поддержкой ИИ | +3.9% | Глобально, с первоначальной концентрацией на развитых рынках | Среднесрочный период |

| Регулятивные стимулы | +2.4% | Северная Америка и Европа | Краткосрочный период |

| Источник: Mordor Intelligence | |||

Потребность в единых продольных медицинских записях пациентов по всему континууму оказания медицинской помощи

Медицинские организации, которые создают целостные файлы пациентов, сообщают о на 7% более высоком закрытии пробелов в кодировании и на 17% больше ежегодных визитов для оздоровления, показывая, что интегрированные данные непосредственно повышают показатели качества. Практический вывод заключается в том, что последовательная запись не только поддерживает клиницистов, но и улучшает захват доходов по контрактам на основе риска. Дальнейший вывод заключается в том, что продольные наборы данных становятся стратегическими активами, делая совместимость приоритетом на уровне совета директоров, а не ИТ-задачей.

Эскалация бремени хронических заболеваний, требующего долгосрочного наблюдения

Хронические состояния теперь потребляют 90% расходов на здравоохранение в Соединенных Штатах[1]Henry Ford Health, "Rewriting the Rules of Value-Based Care," Henry Ford Health, henryford.com. Платформы здоровья населения решают это давление, накладывая непрерывный мониторинг поверх клинических рабочих процессов, сокращая госпитализации на 29% в программах, таких как Ibis Health от Senscio Systems. Один формирующийся вывод заключается в том, что управляемые алгоритмом предупреждения могут нормализовать поведение проактивного ухода среди пациентов, превращая постоянный контакт в рутинное ожидание.

Рост государственно-частного финансирования в цифровой инфраструктуре здравоохранения

Государственные программы, такие как Medicare Shared Savings Program, поддерживают 480 ACO, которые покрывают 10,8 млн бенефициаров[2]Centers for Medicare & Medicaid Services, "Fact Sheet: Calendar Year (CY) 2025 Medicare Physician Fee Schedule Proposed Rule (CMS-1807-P)-Medicare Shared Savings Program Proposals," Centers for Medicare & Medicaid Services, cms.gov. В то же время частный капитал направил свежий капитал в активы совместимости и ИИ, о чем свидетельствуют 101 млн долларов США для приобретения Orion Health компанией HEALWELL AI. Дополнительный вывод заключается в том, что смешанный капитал снижает проектные риски для систем здравоохранения, обеспечивая более быстрое экспериментирование с новыми моделями оказания медицинской помощи.

Переход к моделям оплаты на основе ценности ускоряет внедрение PHM

Предложения CMS на 2025 год вводят предоплаченные общие сбережения и ориентированные на справедливость ориентиры, которые вознаграждают проактивное охват в недообслуживаемых сообществах. Клиенты NextGen уже зарегистрировали 82 млн долларов США экономии Medicare через такие соглашения[3]NextGen Healthcare, "Population Health Management Solution," NextGen Healthcare, nextgen.com. Вывод заключается в том, что как только поставщики разделяют нисходящий риск, они начинают рассматривать аналитические движки как критически важную инфраструктуру, а не как дополнительные надстройки.

Прогнозная аналитика с поддержкой ИИ, обеспечивающая проактивные вмешательства

Платформы, такие как Navina, отметили 500 000 ранее недокументированных состояний, показывая 75% принятие клиницистами идей, генерируемых ИИ. Паттерн предполагает, что клиницисты больше всего доверяют ИИ, когда прогнозы плавно интегрируются в существующую документацию. Следовательно, вывод заключается в том, что факторы удобства использования, а не алгоритмическая сложность, будут диктовать, какие прогнозные инструменты масштабируются в отрасли управления здоровьем населения.

Регулятивные стимулы, повышающие соблюдение требований к отчетности

Программа качественных платежей 2025 года добавляет семь новых показателей качества и тонко настраивает оценки для показателей затрат, заставляя поставщиков устанавливать надежные конвейеры отчетности. Свежий вывод заключается в том, что перевод соблюдения требований с ручного на автоматизированные пути освобождает клинический персонал для прямого ухода за пациентами, косвенно улучшая удовлетворенность и удержание.

Анализ воздействия ограничений

| Ограничение | (~) Воздействие в процентных пунктах на среднегодовой темп роста рынка | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Многодисциплинарные команды внедрения | -1.8% | Глобально, с более высоким воздействием на развивающихся рынках | Краткосрочный период |

| Пробелы в возмещении | -2.5% | Глобально, с различным воздействием на основе структуры системы здравоохранения | Среднесрочный период |

| Барьеры конфиденциальности данных и совместимости | -2.7% | Глобально | Среднесрочный период |

| Ограниченная цифровая грамотность | -1.6% | Развивающиеся рынки, особенно в сельских районах | Долгосрочный период |

| Источник: Mordor Intelligence | |||

Потребность в многодисциплинарных командах внедрения

Health Catalyst отмечает, что эффективные развертывания требуют комбинированной клинической, аналитической и административной экспертизы. Дефицит специалистов по данным и специалистов по координации оказания медицинской помощи задерживает запуски, подталкивая организации к моделям управляемых услуг. Разумный вывод заключается в том, что сегмент услуг будет продолжать опережать программное обеспечение до тех пор, пока не догонят конвейеры талантов.

Пробелы в возмещении профилактического/популяционного ухода

Оплата за услуги остается доминирующей на многих рынках, ограничивая оплату за профилактические задачи, жизненно важные для успеха рынка управления здоровьем населения. Медленный ROI на профилактику заставляет финансовых директоров взвешивать краткосрочные потери против будущих сбережений. Вывод здесь заключается в том, что смешанные модели оплаты будут расширяться по мере того, как заинтересованные стороны будут чувствовать себя комфортно с отложенной финансовой отдачей.

Сегментный анализ

Компонент: доминирование программного обеспечения под вызовом роста услуг

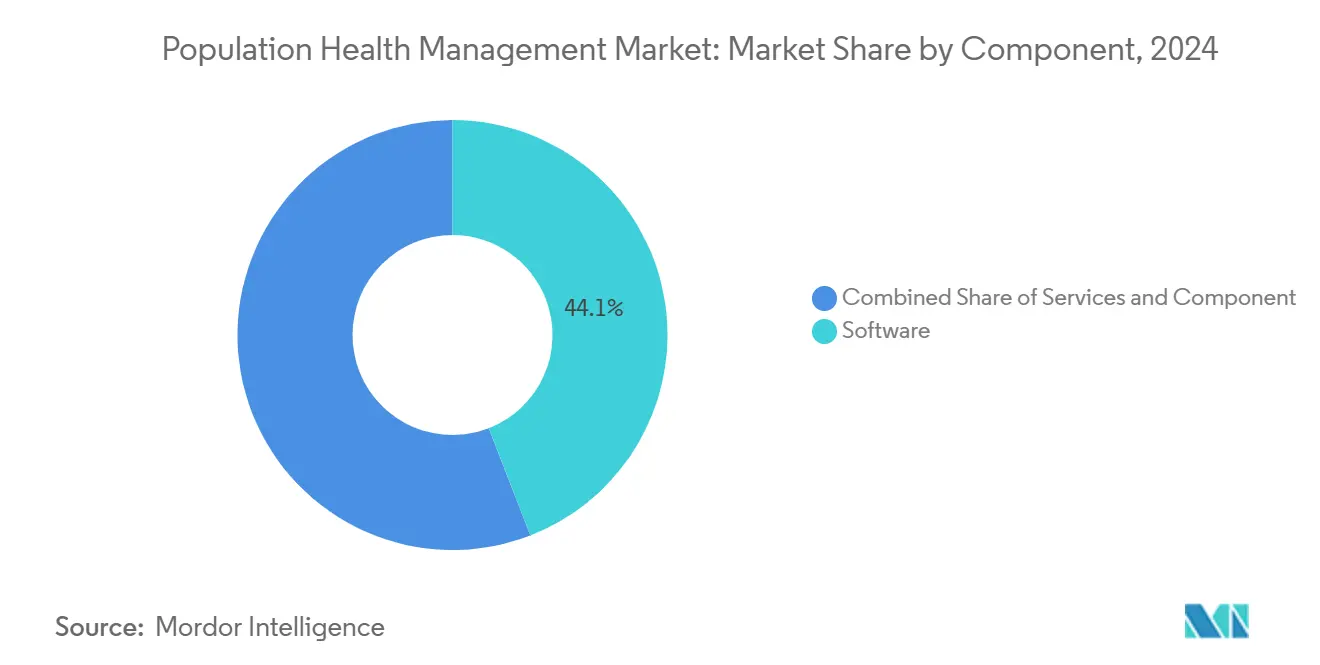

Программное обеспечение контролирует 44,1% доли рынка управления здоровьем населения в 2024 году, предоставляя панели аналитики, модели риска и инструменты отчетности по качеству, ключевые для программ на основе ценности. Эти платформы поддерживают закрытие пробелов в оказании медицинской помощи и регулятивные подачи, закрепляя многие цифровые стратегии поставщиков. Свежий вывод заключается в том, что поскольку лицензии на программное обеспечение объединяют инкрементальные обновления, поставщики часто принимают привязку к поставщику как компромисс за быстрые обновления соответствия.

Сегмент услуг, однако, прогнозируется к росту со среднегодовым темпом роста 20,6% с 2025-2030, обгоняя вклад аппаратного обеспечения, поскольку организации полагаются на внешних экспертов для внедрения, управления изменениями и постоянной оптимизации. Эта тенденция показывает, что многие системы здравоохранения предпочитают передавать сложность на аутсорсинг, а не строить внутренние возможности, косвенно расширяя адресуемый доход для консалтинговых партнеров.

Аппаратное обеспечение в настоящее время формирует наименьший срез объема рынка управления здоровьем населения, однако устройства дистанционного мониторинга, такие как глюкометры и пульсоксиметры, начинают сдвигать этот баланс. Вывод заключается в том, что потребительский комфорт с носимыми устройствами мягко увеличит установочную базу устройств клинического класса, усиливая конвейеры данных, построенные поставщиками программного обеспечения.

По мере того как больше потоков физиологических данных входят в аналитические движки, поставщики могут вмешиваться раньше, снижая затраты на острую медицинскую помощь. Эта петля обратной связи создает новый спрос на безопасное сетевое оборудование и периферийное хранилище, указывая на то, что доходы от аппаратного обеспечения могут резко возрасти, как только созреют коды возмещения для дистанционного мониторинга.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Тип решения: аналитические платформы эволюционируют за пределы стратификации риска

Аналитика здоровья населения занимала 31,5% доли рынка в 2024 году, подкрепленная платформами, такими как MARA от Milliman, которые анализируют острые, хронические и социальные драйверы риска. Вывод заключается в том, что сотрудничество плательщик-поставщик будет углубляться, поскольку общие аналитические рамки выравнивают стимулы по единой версии истины. [4]Milliman, "Milliman Advanced Risk Adjusters (MARA)," Milliman, milliman.com

Решения для вовлечения пациентов, прогнозируемые к росту со среднегодовым темпом роста 22,1%, отражают растущее осознание того, что активированные члены завершают в четыре раза больше действий по здоровью, чем неактивные сверстники. Растущая волна предполагает, что приложения, ориентированные на членов, скоро мигрируют из дополнительных вовлекающих надстроек в центральные компоненты рисковых контрактов.

Инструменты координации оказания медицинской помощи и стратификации риска остаются жизненно важными в отрасли управления здоровьем населения, связывая многодисциплинарные команды через настройки. Вывод заключается в том, что более тесная интеграция с EHR снизит экранное время клиницистов, незаметно улучшая удовлетворенность работой.

Системы управления клиническими рабочими процессами - хотя и меньшие - встраивают популяционные идеи в точку оказания медицинской помощи, стимулируя приверженность. Принятие, вероятно, усилится, поскольку передовой персонал требует бесфрикционных интерфейсов, которые отражают потребительские приложения.

Способ доставки: облачные решения доминируют, поскольку гибридные модели ускоряются

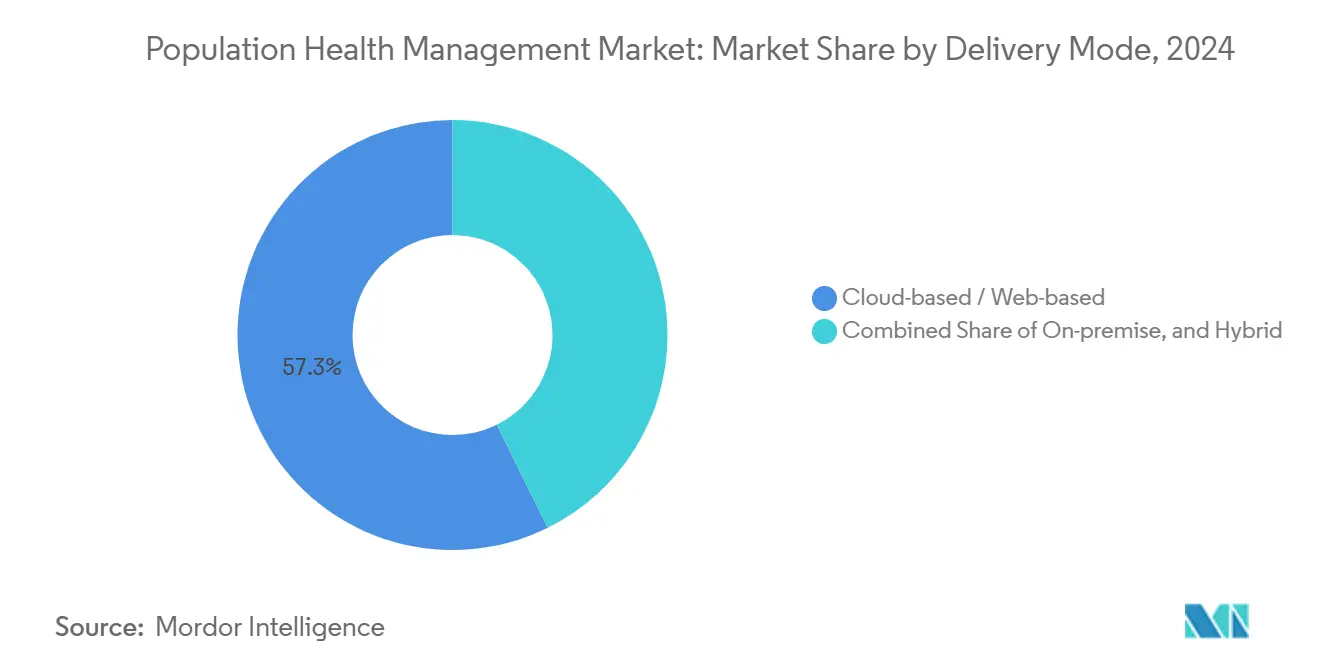

Облачные развертывания захватили 57,3% доли объема рынка управления здоровьем населения в 2024 году, предлагая быстрое масштабирование и низкие начальные затраты на аппаратное обеспечение. Вывод заключается в том, что облачные услуги также передают ответственность за кибербезопасность поставщикам, снижая нагрузку на меньших поставщиков.

Гибридные модели, прогнозируемые к расширению со среднегодовым темпом роста 22,3%, позволяют организациям держать чувствительные наборы данных на месте, эксплуатируя при этом облачную аналитическую мощь. Эта двойная установка привлекает крупные предприятия, балансирующие контроль и гибкость, подразумевая, что гибридное принятие будет резко возрастать при появлении новых правил конфиденциальности.

Локальные установки продолжаются среди учреждений со строгими правилами суверенитета данных. Вывод заключается в том, что специализированные больницы и государственные учреждения будут поддерживать нишевый спрос, обеспечивая поддержание поставщиками гибких вариантов развертывания. Тем не менее, даже эти организации часто пилотируют облачные модули для рабочих нагрузок без PHI, сигнализируя о поэтапной стратегии миграции, а не об открытом сопротивлении.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Конечный пользователь: поставщики лидируют, в то время как плательщики ускоряют принятие

Поставщики медицинских услуг держат командную долю рынка управления здоровьем населения 63% в 2024 году, движимые прямой ответственностью за клинические результаты. Интегрированные сети доставки используют популяционные платформы для объединения стационарных, амбулаторных данных и данных домашнего ухода, иллюстрируя, что масштаб улучшает глубину понимания. Вывод заключается в том, что по мере консолидации систем поставщиков они будут требовать мультитенантные решения, способные охватывать географии.

Плательщики, прогнозируемые со среднегодовым темпом роста 20,1%, встраивают популяционные инструменты для уточнения корректировки риска и улучшения охвата членов. Другой вывод заключается в том, что инвестиции плательщиков в вовлечение членов косвенно подтолкнут поставщиков выравнивать коммуникационные стратегии, способствуя более единому опыту пациентов.

Коалиции работодателей и агентства общественного здравоохранения представляют меньшие, но влиятельные сегменты. Самострахующиеся работодатели стимулируют инновации, требуя измеримого ROI на оздоровление рабочей силы, в то время как правительства пилотируют общегосударственные платформы. Вывод заключается в том, что как только ранние пилоты подтвердят экономию затрат, более широкие развертывания в государственном секторе могут резко увеличить спрос на масштабируемые, многоязычные интерфейсы.

Географический анализ

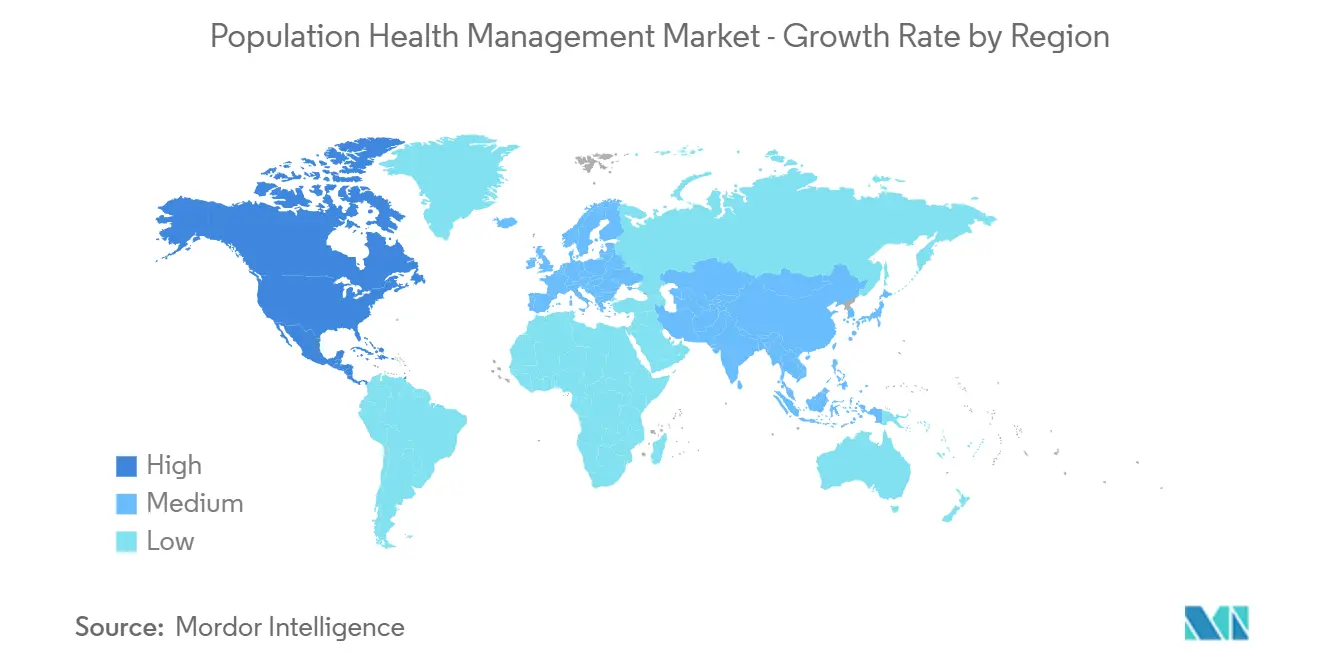

Северная Америка контролирует 48,8% доли рынка управления здоровьем населения в 2024 году, поддерживаемая зрелым проникновением EHR, стимулами на основе ценности и активными слияниями и поглощениями стоимостью 69 млрд долларов США в 2024 году. Вывод заключается в том, что консолидация связывает разрозненные источники данных вместе, повышая прогнозную точность региональных пулов аналитики.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, готовым к среднегодовому темпу роста 19,4% до 2030 года. Быстрая урбанизация, вездесущность смартфонов и стареющее население сходятся, чтобы создать плодородную почву для решений отрасли управления здоровьем населения. Новый вывод заключается в том, что культурная адаптация - такая как упрощенные пользовательские интерфейсы - может оказаться столь же решающей, как цена, при ухаживании за впервые использующими цифровое здравоохранение пользователями.

Европа поддерживает значительный импульс, подстегиваемый более старой демографической группой, которая, как ожидается, превысит 300 млн взрослых старше 60 лет к 2050 году. Соблюдение GDPR заставляет поставщиков запекать защитные меры конфиденциальности в дизайн продукта, формируя глобальные лучшие практики. Вывод заключается в том, что сильные нормы конфиденциальности могут в конечном итоге возвысить европейских поставщиков в предпочтительных партнеров для трансграничных сотрудничеств по данным.

Конкурентный ландшафт

Рынок показывает умеренную консолидацию, с Oracle Health, Optum, Epic и Allscripts, формирующими крупномасштабные сделки, в то время как специализированные фирмы, такие как Innovaccer и ZeOmega, вырезают инновационные ниши. Только Optum развернула 31 млрд долларов США в двенадцати приобретениях за два года, сигнализируя о стратегии построения комплексных сервисных стеков. Вывод заключается в том, что диверсифицированные портфели помогают действующим лицам пережить сдвиги возмещения за счет кросс-продажи аналитики, модулей цикла доходов и телездравоохранения.

Конкурентное дифференцирование теперь зависит от зрелости ИИ и доказательств клинического воздействия. Компании, демонстрирующие сокращение повторных госпитализаций или подтвержденную экономию затрат, получают более быстрое принятие, поскольку клиенты все больше ищут подтвержденные результаты вместо обещаний. Вывод заключается в том, что прозрачная отчетность по ROI появится как сигнал доверия, заставляя поставщиков публиковать рецензируемые кейс-стади.

Возможности белого пространства сохраняются в интеграции данных социальных детерминант, поведенческого здоровья и аптечных идей в единые панели. Ранние двигатели, которые могут поглощать неклинические сигналы - такие как стабильность жилья или доступ к еде - в оценки риска, могут разблокировать неиспользованную ценность, особенно в капитированных контрактах.

Лидеры отрасли управления здоровьем населения

-

Allscripts Healthcare Solutions Inc.

-

Cerner Corporation

-

Mckesson Corporation

-

Health Catalyst

-

Optum Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Transcarent финализировала слияние с Accolade, объединив навигацию WayFinding с поддержкой ИИ с услугами адвокации и первичной медицинской помощи для обслуживания 1400 клиентов-работодателей. Связка нацелена на упрощение путешествий по уходу и снижение затрат.

- Апрель 2025: MedeAnalytics, Socially Determined и Mathematica сотрудничали для вставки факторов социального риска в популяционную аналитику, помогая системам здравоохранения адаптировать вмешательства к потребностям сообщества.

- Март 2025: CoachCare приобрела VitalTech, добавив устройства дистанционного мониторинга пациентов и программное обеспечение для телездравоохранения, которые обогащают программы хронического ухода

- Февраль 2025: Teladoc Health согласилась приобрести Catapult Health за 65 млн долларов США, стремясь интегрировать домашнее диагностическое тестирование в свою модель виртуального ухода.

Объем глобального отчета по рынку управления здоровьем населения

Согласно объему отчета, управление здоровьем населения - это платформа, используемая для агрегирования связанных с пациентами данных через множественные ресурсы медицинской информации и анализа данных и интеграции в единую, действенную медицинскую карту пациента, которая позволяет медицинским практикам и поставщикам измерять соблюдение по всей популяции пациентов и улучшать как клинические, так и финансовые результаты. Основная цель управления здоровьем населения - улучшить и облегчить результаты здравоохранения группы путем мониторинга и идентификации отдельных лиц в группе, используя инструменты бизнес-аналитики.

| Программное обеспечение | Автономное программное обеспечение |

| Интегрированные программные пакеты | |

| Услуги | Консалтинг и обучение |

| Внедрение и интеграция | |

| Поддержка и обслуживание | |

| Аппаратное обеспечение | Серверы и хранилище |

| Сетевые устройства | |

| Носимые устройства и устройства дистанционного мониторинга |

| Аналитика здоровья населения |

| Решения для вовлечения пациентов |

| Инструменты координации оказания медицинской помощи |

| Решения для стратификации риска и отчетности |

| Управление клиническими рабочими процессами |

| Локально |

| Облачные/веб-решения |

| Гибридные |

| Поставщики медицинских услуг |

| Плательщики |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | GCC |

| Южная Африка | |

| Остальной Ближний Восток | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По компонентам | Программное обеспечение | Автономное программное обеспечение |

| Интегрированные программные пакеты | ||

| Услуги | Консалтинг и обучение | |

| Внедрение и интеграция | ||

| Поддержка и обслуживание | ||

| Аппаратное обеспечение | Серверы и хранилище | |

| Сетевые устройства | ||

| Носимые устройства и устройства дистанционного мониторинга | ||

| По типу решения | Аналитика здоровья населения | |

| Решения для вовлечения пациентов | ||

| Инструменты координации оказания медицинской помощи | ||

| Решения для стратификации риска и отчетности | ||

| Управление клиническими рабочими процессами | ||

| По способу доставки | Локально | |

| Облачные/веб-решения | ||

| Гибридные | ||

| По конечному пользователю | Поставщики медицинских услуг | |

| Плательщики | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Насколько велик рынок управления здоровьем населения?

Ожидается, что объем рынка управления здоровьем населения достигнет 63,50 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 18,89% до 150,83 млрд долларов США к 2030 году.

Какой регион держит наибольшую долю рынка управления здоровьем населения?

Северная Америка лидирует с примерно 48,8% долей, движимой стимулами ухода на основе ценности.

Почему услуги опережают программное обеспечение в росте?

Организации полагаются на внешних экспертов для управления сложными внедрениями и закрытия пробелов в талантах, повышая спрос на услуги.

Какой регион является самым быстрорастущим на рынке управления здоровьем населения?

Ожидается, что Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста в течение прогнозного периода (2025-2030).

Последнее обновление страницы: