Размер и доля рынка национальной безопасности и управления чрезвычайными ситуациями

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.09 Миллиардов долларов США |

| Размер Рынка (2030) | 5.77 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.56% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка национальной безопасности и управления чрезвычайными ситуациями от Mordor Intelligence

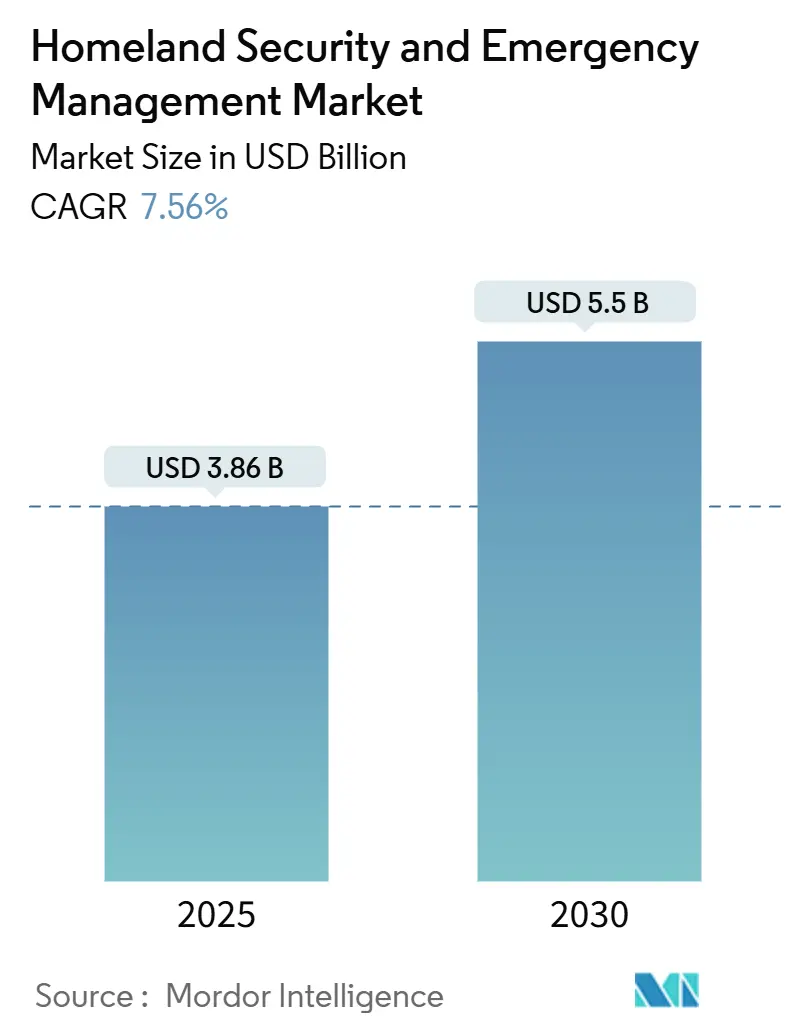

Рынок национальной безопасности и управления чрезвычайными ситуациями был оценен в 3,82 млрд долл. США в 2025 году и находится на пути к достижению 5,5 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 7,56%. Усиливающееся пересечение кибер-, физических и экологических угроз мотивирует правительства и частных операторов инвестировать в интегрированные платформы, которые объединяют защиту периметра с цифровой аналитикой в режиме реального времени. Кибератаки, спонсируемые государствами, растущие геополитические трения и более частые бедствия, связанные с изменением климата, расширяют адресуемый объем рынка национальной безопасности и управления чрезвычайными ситуациями, в то время как новые технологии, такие как 5G, облачные вычисления и ИИ, обеспечивают масштаб, необходимый для общенациональных развертываний. Конкурентная интенсивность растет, поскольку оборонные гиганты сотрудничают с облачными и телекоммуникационными игроками для предоставления модульных решений для критической инфраструктуры, связи общественной безопасности и управления границами. В то же время решения о закупках переходят к контрактам, основанным на результатах, в которых поставщики должны продемонстрировать более быстрое реагирование на инциденты и измеримое снижение рисков. По мере созревания рамок закупок региональная дифференциация расширяется: Северная Америка принимает кибер-архитектуры нулевого доверия, Азия ускоряет развертывание наблюдения умных городов, а Европа устанавливает строгие гарантии защиты данных наряду с трансграничным обменом разведданными.

Ключевые выводы отчета

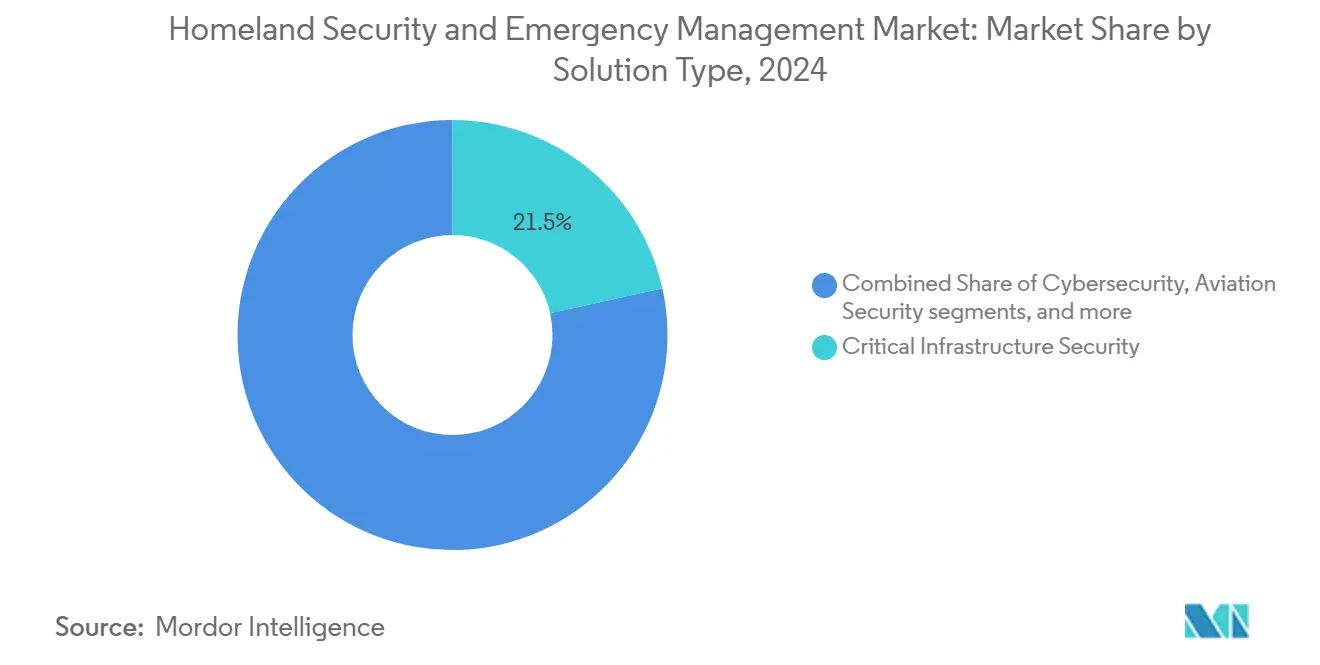

- По типу решений безопасность критической инфраструктуры занимала 21,52% доли рынка национальной безопасности и управления чрезвычайными ситуациями в 2024 году, в то время как морская безопасность и безопасность портов развивается со среднегодовым темпом роста 8,46% до 2030 года.

- По технологиям облачные платформы безопасности составили 22,27% размера рынка национальной безопасности и управления чрезвычайными ситуациями в 2024 году; 5G и защищенные коммуникации возглавляют график роста со среднегодовым темпом роста 9,13% до 2030 года.

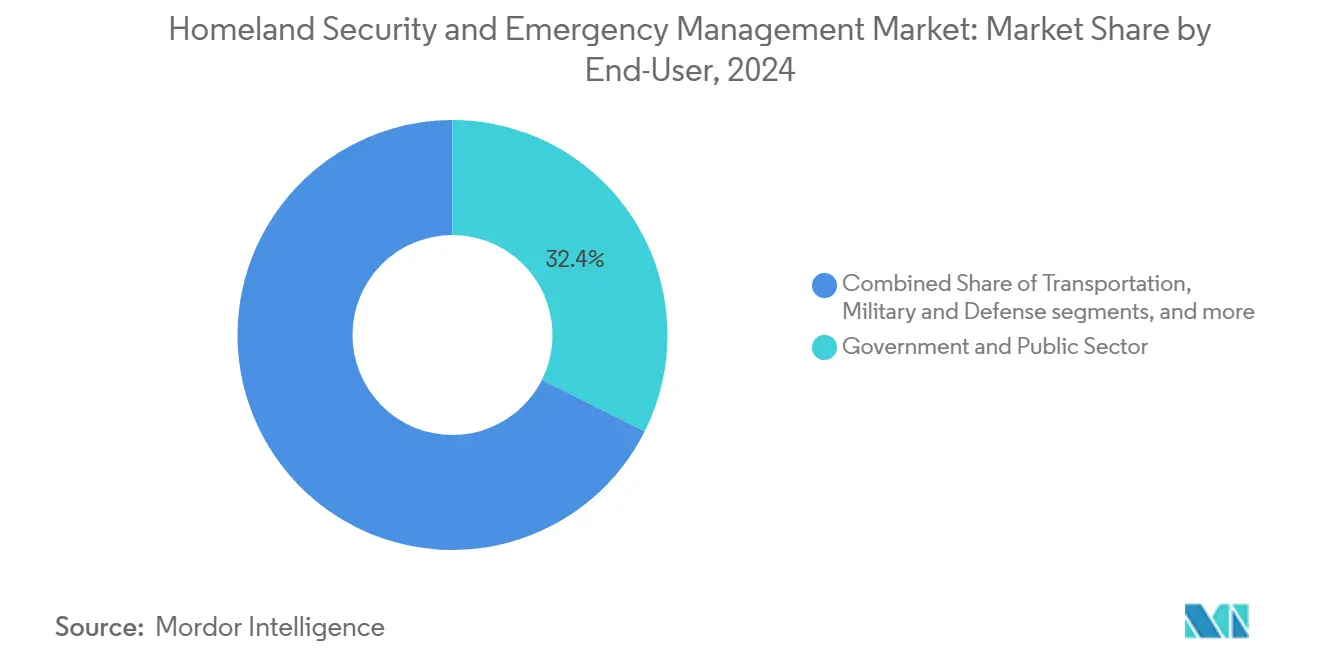

- По вертикали конечного использования правительственный и государственный сектор лидировал с долей выручки 32,39% в 2024 году; ожидается, что здравоохранение и службы экстренной медицинской помощи расширятся со среднегодовым темпом роста 9,49% между 2025 и 2030 годами.

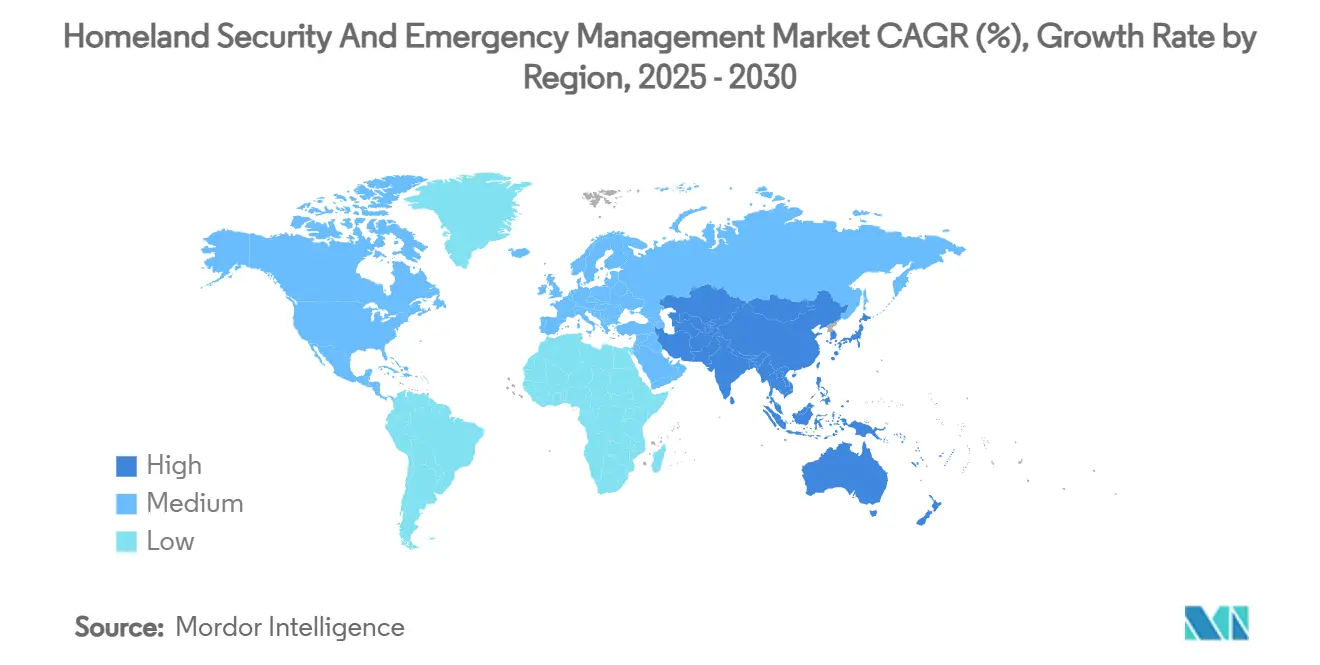

- По географии Северная Америка командовала 36,81% доли рынка национальной безопасности и управления чрезвычайными ситуациями в 2024 году, тогда как Азия готовится к самому быстрому росту со среднегодовым темпом роста 9,21% до 2030 года.

Тенденции и аналитика глобального рынка национальной безопасности и управления чрезвычайными ситуациями

Анализ воздействия драйверов

| Анализ воздействия драйверов | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Эскалация кибератак на критическую инфраструктуру, спонсируемых государствами | +2.10% | Глобально, фокус на Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Обязательные сроки соответствия системам общественного предупреждения NG911 / EU-112 | +1.40% | Северная Америка и ЕС | Среднесрочно (2-4 года) |

| Развертывание видеоаналитики с поддержкой ИИ в мегаполисах стран ССАГПЗ и Азии | +1.10% | Азиатско-Тихоокеанский регион и Ближний Восток | Среднесрочно (2-4 года) |

| Принятие частных сетей 5G на военных базах | +1.80% | Глобально, рано в Северной Америке | Среднесрочно (2-4 года) |

| Нарушения морских узких мест, повышающие расходы на интегрированную осведомленность о морской обстановке | +0,80 | Глобальные морские пути | Краткосрочно (≤ 2 лет) |

| Экстремальные погодные явления, связанные с климатом, стимулирующие мобильные центры управления чрезвычайными ситуациями | +1,00 | Прибрежные регионы по всему миру | Долгосрочно (≥5 лет) |

| Источник: Mordor Intelligence | |||

Эскалация кибератак на критическую инфраструктуру, спонсируемых государствами

Группы национальных государств перешли от сбора разведданных к размещению спящего вредоносного ПО в электросетях, портах и системах водоснабжения. ФБР сообщило, что Volt Typhoon поддерживал скрытый доступ к транспортным сетям США более пяти лет и мог запустить деструктивные действия во время конфликтных событий.[1] Dan Sabbagh, "Chinese hackers 'already targeting US infrastructure', says FBI," The Guardian, guardian.com Операторы поэтому отказываются от периметро-центрической защиты в пользу моделей нулевого доверия, которые непрерывно проверяют каждое устройство и пользователя. Энергетические коммунальные услуги сегментируют операционно-технологические сети, в то время как аэропорты применяют поведенческую аналитику для обнаружения подозрительного латерального движения. Эти меры подтолкнули расходы на кибербезопасность к управлению идентификацией, зашифрованным промышленным протоколам и непрерывному мониторингу сети. По мере того как программы-вымогатели пересекаются с геополитически мотивированным саботажем, страховые премии выросли, повышая общую стоимость бездействия и стимулируя дополнительные меры безопасности.

Обязательные сроки соответствия системам общественного предупреждения NG911 / EU-112

Регулятивные календари в Соединенных Штатах и Европейском Союзе требуют маршрутизации экстренных вызовов следующего поколения, точности местоположения в пределах трех метров и мультимедийного обмена между диспетчерами и службами первого реагирования. Проекты соответствия требуют облачной обработки вызовов, резервных волоконно-оптических магистралей и сертификации кибербезопасности в соответствии со стандартами NIST и ETSI. Округа, которые уже провели модернизацию, сообщают о более низких показателях прерывания звонков и более быстрой сортировке событий с множественными потерями. Поставщики, предоставляющие IP-базовые услуги, геопространственную аналитику и кибер-защищенные радиошлюзы, получают прямую выгоду, в то время как системные интеграторы получают расширенные контракты на обслуживание. Поскольку системы общественного предупреждения должны взаимодействовать с частными телекоммуникационными сетями, трансграничные стандарты ужесточаются, ускоряя конвергенцию платформ на континентах.

Развертывание видеоаналитики с поддержкой ИИ в мегаполисах стран ССАГПЗ и Азии

Программы умных городов в Дубае, Эр-Рияде и Сингапуре теперь рассматривают проактивное обнаружение угроз как жизненно важное для городской устойчивости. Муниципальные командные центры получают потоки от тысяч камер, дронов и стационарных датчиков, применяя компьютерное зрение для обозначения брошенных объектов или аномалий толпы в течение секунд. Министерство национальной безопасности США отразило этот сдвиг, развернув автоматизированное распознавание целей для обнаружения запрещенных предметов на транспортных полосах.[2] US Department of Homeland Security, "Roles and Responsibilities Framework for Artificial Intelligence in Critical Infrastructure," dhs.govМодули ИИ уменьшают ложные тревоги, освобождая офицеров для высокоценных задач. Граничная обработка внутри камер ограничивает потребности в пропускной способности и защищает конфиденциальность, передавая только метаданные. По мере роста точности по демографическим группам муниципалитеты ведут переговоры о границах использования с группами гражданского общества для баланса безопасности и гражданских свобод.

Принятие частных сетей 5G на военных базах

Выделенные сети 5G, установленные на тренировочных полигонах и логистических узлах, поддерживают защищенное видео с низкой задержкой от беспилотных наземных транспортных средств и быстрый обмен данными датчиков в рамках структуры совместного командования и управления во всех областях. Закон о национальной обороне США 2024 года выделил 179 млн долл. США для пилотных объектов открытых радиосетей, требуя, чтобы спектр был реконфигурируемым для минимизации риска глушения.[3] Jared Keller, "DoD Spending Plan Gives Boost to 5G Research," Military Embedded Systems, militaryembedded.com Принципы нулевого доверия управляют каждым соединением, в то время как пилотные проекты постквантовой криптографии нацелены на защиту данных миссии от будущих угроз. Подобные инициативы появляются в Австралии, Японии и на тренировочных полигонах НАТО, повышая спрос на защищенные малые соты, безопасное обеспечение SIM-карт и автоматизированное управление спектром.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Фрагментированные закупки множественной юрисдикции, замедляющие стандартизацию платформ | −1.5% | Глобально, сильнее в федеральных системах | Среднесрочно (2-4 года) |

| Судебные разбирательства и мораторий на наблюдение с распознаванием лиц в городах ЕС и США | −0.8% | ЕС, города США | Краткосрочно (≤ 2 лет) |

| Нехватка кибер-талантов, создающая более 20% вакансий в правительственных SOC | −1.3 % | Развитые экономики | Среднесрочно (2-4 года) |

| Перераспределение бюджетов развивающихся экономик от капиталоемких систем ХБРЯ | −0.5 % | Развивающиеся рынки | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Фрагментированные закупки множественной юрисдикции

Агентства экстренного реагирования часто покупают радиоустройства, датчики и аналитические платформы в рамках отдельных грантовых программ, создавая несовместимые схемы данных, препятствующие взаимной помощи. Правительственное управление отчетности США оценивает, что устранение дублированных контрактов национальной безопасности может сэкономить сотни миллионов. Параллельные проблемы возникают в Европе, где муниципальное программное обеспечение для наблюдения может испытывать трудности с интеграцией с национальными пограничными системами. Поставщики должны предоставлять промежуточное ПО, которое переводит между проприетарными форматами, но дополнительные инженерные затраты замедляют графики развертывания и увеличивают общую стоимость проекта, сдерживая краткосрочный рост.

Судебные разбирательства и мораторий на наблюдение с распознаванием лиц

Защитники конфиденциальности обеспечили временные запреты на сканирование лиц в реальном времени в Сан-Франциско, Портленде и нескольких столицах ЕС. Суды ссылаются на обеспокоенность алгоритмической предвзятостью и массовым наблюдением. В ответ Министерство национальной безопасности США выпустило политику захвата лиц, которая позволяет гражданам США отказаться от определенных использований, не связанных с правоохранительными органами, и требует независимого тестирования на предвзятость. В то время как аэропорты и пограничные переходы продолжают развертывать технологию в узких случаях использования, городские полицейские агентства откладывают инвестиции до улучшения правовой ясности. Поставщики улучшают демографический паритет и добавляют уровни управления согласием, но доходы от широких развертываний в общественных местах остаются ограниченными в краткосрочной перспективе.

Сегментный анализ

По типу решений: критическая инфраструктура остается якорем, морская безопасность набирает обороты

Безопасность критической инфраструктуры генерировала наибольший доходный срез в 2024 году, подчеркивая повышенную обеспокоенность устойчивостью электроэнергетических, водных и транспортных активов. Доля сегмента в 21,52% рынка национальной безопасности и управления чрезвычайными ситуациями возникла после опубликованных попыток скомпрометировать железнодорожную сигнализацию и сети мониторинга трубопроводов. Коммунальные службы ответили сегментацией диспетчерского контроля и сбора данных (SCADA), развертыванием обнаружения вторжений на подстанциях и интеграцией сценариев реагирования на инциденты с федеральными центрами слияния. Размер этого сегмента рынка национальной безопасности и управления чрезвычайными ситуациями прогнозируется стабильно расти на продолжающихся грантовых ассигнованиях, обязательных правилах отчетности о кибер-инцидентах и включении цифровых двойников, которые обеспечивают предиктивное обслуживание.

Хотя меньше в абсолютном выражении, морская безопасность и безопасность портов прогнозируются к расширению со среднегодовым темпом роста 8,46% до 2030 года, отражая стратегическую ценность морских торговых путей, дронового флота Baltic Sentry НАТО и коммерческих систем ИИ, которые отмечают суда, отклоняющиеся от заявленных маршрутов, подчеркивают более широкую приверженность осведомленности о морской обстановке. Порты сочетают поверхностные радары с подводной акустикой для обнаружения неавторизованных водолазов возле волоконно-оптических кабелей. Поскольку страховые андеррайтеры требуют надежного мониторинга для покрытия рисков саботажа, закупки автономных патрульных лодок и панелей управления рисками с оценкой ИИ ускоряются. Дополнительные драйверы роста включают мандаты по декарбонизации, которые требуют новых датчиков отслеживания выбросов, дополнительно расширяя объем решений в рамках рынка национальной безопасности и управления чрезвычайными ситуациями.

Другие линии решений-обнаружение ХБРЯ, защита периметра, авиационная безопасность и службы рисков и экстренного реагирования-добавляют избыточность по всему спектру угроз. Хотя их доля колеблется, интегрированные платформы командования и управления позволяют агентствам визуализировать предупреждения от всех подсистем в единой панели, упрощая оркестрацию инцидентов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологиям: облачные технологии доминируют, но 5G лидирует на кривой роста

Облачные платформы безопасности представляли 22,27% размера рынка национальной безопасности и управления чрезвычайными ситуациями в 2024 году, потому что агентства приоритизировали гибкие вычислительные среды для поглощения растущих объемов датчиков. Структуры, авторизованные FedRAMP, обеспечивают корреляцию кибер-индикаторов в реальном времени, в то время как инструменты непрерывного мониторинга автоматизируют отчетность о соответствии. Несколько государственных центров слияния сократили средние циклы исправлений с недель до дней после миграции аналитики безопасности в облако, демонстрируя измеримые улучшения устойчивости. Поставщики дифференцируются через автоматизированный сбор доказательств, обнаружение аномалий на основе машинного обучения и защищенные анклавы для классифицированных рабочих нагрузок. По мере роста принятия мультиоблака безопасные API-шлюзы и решения политики как кода подкрепляют взаимодействие.

Наоборот, 5G и защищенные коммуникации демонстрируют самый быстрый среднегодовой темп роста 9,13% до 2030 года. Командиры баз ссылаются на потребность в детерминированной задержке ниже 10 миллисекунд для поддержки координированных роев дронов и дополненной реальности для обслуживания. Развертывания частных сетей сочетают миллиметровые радиоволны с программным обеспечением сетевых срезов, которое изолирует миссионный трафик от коммерческих пользователей. Чипы граничного шифрования обеспечивают конфиденциальность данных, даже если узел скомпрометирован. Эта восходящая траектория позиционирует 5G как краеугольный камень для расширения размера рынка национальной безопасности и управления чрезвычайными ситуациями по управлению инцидентами, телемедицине и автономной логистике.

Дополнительные технологии, такие как ИИ, умные датчики, большие данные аналитика и биометрика, усиливают друг друга. Движки ИИ оптимизируют сортировку миллионов ежемесячных предупреждений, в то время как умные датчики уменьшают слепые зоны на изолированной местности. По мере созревания этих возможностей интеграционные слои становятся конкурентной ареной, а не индивидуальная производительность датчиков.

По вертикали конечного использования: правительство сохраняет лидерство, здравоохранение ускоряется

Правительственные и государственные агентства составили 32,39% расходов 2024 года. Уставная ответственность за национальную оборону и реагирование на катастрофы гарантирует периодические бюджеты даже во время экономических сокращений. Федеральные исполнительные приказы по кибербезопасности требуют от агентств принятия структур нулевого доверия, стимулируя многолетние конвейеры модернизации. Операционные центры управления чрезвычайными ситуациями модернизируют диспетчерские консоли голоса через IP и развертывают ситуационные карты с поддержкой ИИ, которые визуализируют распределение ресурсов в реальном времени. Эти инвестиции закрепляют превосходство правительства в рамках рынка национальной безопасности и управления чрезвычайными ситуациями.

Здравоохранение и службы экстренной медицинской помощи являются наиболее быстро растущей вертикалью, прогнозируемой на 9,49% среднегодового темпа роста. Больничные сети, классифицированные как критическая инфраструктура, сталкиваются с угрозами программ-вымогателей, которые ставят под угрозу безопасность пациентов. В ответ администраторы устанавливают сегментацию сети, биометрические средства контроля доступа для аптек и хранилища данных восстановления после катастроф. Команды скорой медицинской помощи оборудуют машины скорой помощи планшетами 5G, которые передают ультразвуковые изображения врачам скорой помощи, сокращая время сортировки. Размер рынка национальной безопасности и управления чрезвычайными ситуациями для здравоохранения дополнительно выигрывает от расширения телемедицины и мандатов по защите данных пациентов в рамках пересмотренных правил безопасности HIPAA.

Промышленные объекты, оборонные установки и транспортный сектор завершают спрос. Каждый имеет различные профили рисков, но сходится на той же основной потребности в унифицированной видимости угроз и быстрых механизмах восстановления.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидировала с долей 36,81% в 2024 году, поддерживаемая надежными федеральными ассигнованиями на защиту критической инфраструктуры и обширным сотрудничеством между агентствами и частными операторами. Порт Лос-Анджелеса заблокировал 750 миллионов попыток взлома в 2024 году, иллюстрируя объем атак, формирующих приоритеты закупок.[4]Jonathan Vanian, "Biden Administration Steps Up Cybersecurity for US Ports," CNBC, cnbc.com Темпы принятия нулевого доверия опережают другие регионы, и грантовые структуры, такие как Закон об инвестициях в инфраструктуру и рабочих местах, направляют средства на модернизацию устойчивости.

Азиатско-Тихоокеанский регион является двигателем роста, расширяющимся со среднегодовым темпом роста 9,21%. Быстрая урбанизация и инвестиции в мегаполисы создают плодородную почву для наблюдения с поддержкой ИИ, умных эвакуационных коридоров и устойчивых телекоммуникационных магистралей. Землетрясение на полуострове Ното 2024 года выявило пробелы в покрытии датчиков и стимулировало ускоренные закупки интегрированных платформ предупреждения. Между тем, растущие полупроводниковые заводы в Тайване и Южной Корее требуют строгих периметров безопасности и кибер-защиты воздушных разрывов, интенсифицируя региональные расходы.

Европа поддерживает значительную позицию через строгие регулятивные мандаты и совместные инициативы по управлению границами. Проекты, такие как биометрическая модернизация в международном аэропорту Бейрут-Рафик Харири, демонстрируют экспорт европейских стандартов за пределы континента. Финансирование из Фонда внутренней безопасности ЕС поддерживает трансграничные центры обмена данными.

Ближний Восток продолжает направлять доходы от нефти на многоуровневые системы защиты аэропортов, энергетических объектов и общественных мест. Африка и Латинская Америка развиваются медленнее, но приоритизируют морские возможности и возможности реагирования на катастрофы в прибрежных городах, подверженных ураганам и циклонам.

Конкурентная среда

Отраслевая структура умеренно концентрирована, с фирмами как Thales Group, Lockheed Martin Corporation, RTX Corporation и Northrop Grumman Corporation, использующими десятилетия программной производительности и внутренних НИОКР для захвата долгосрочных контрактов. Thales обеспечил 10,8 млрд евро новых заказов в первой половине 2024 года, повысив свой рекордный бэклог до 47 млрд евро и подчеркивая устойчивый спрос на интегрированные решения.[5]Thales Group, "Half-Year 2024 Results," thalesgroup.com

Стратегические партнерства доминируют. Облачные гипер-масштабировщики объединяются с поставщиками радаров и противоракетной обороны, чтобы предлагать аналитику как услугу, в то время как телекоммуникационные операторы объединяют услуги частных сетей 5G с подписками на обнаружение угроз. Награда Lockheed Martin в размере 4,1 млрд долл. США C2BMC-Next иллюстрирует, как конвергенция космоса, кибер и противоракетной обороны стимулирует унификацию платформ.

Нишевые деструкторы добавляют конкурентное напряжение. Windward использует морские поведенческие данные для доставки алгоритмов раннего обнаружения, которые отмечают скрытые суда в течение минут. Стартапы, фокусирующиеся на квантово-безопасном шифровании, защищенных сетчатых дронах или технологии обмана, привлекают венчурное финансирование и могут заместить действующие модули в мульти-поставщических стеках.

Ценовое давление остается скромным, потому что миссионно-критические полномочия, экспортные средства контроля и требования к суверенным данным ограничивают прямое замещение. Однако по мере коммодитизации моделей искусственного интеллекта ценность переходит к проприетарным каналам разведки угроз и экспертизе интеграции.

Лидеры отрасли национальной безопасности и управления чрезвычайными ситуациями

-

Lockheed Martin Corporation

-

Northrop Grumman Corporation

-

Thales Group

-

RTX Corporation

-

Elbit Systems Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Февраль 2025: Министерство национальной безопасности США выпустило 'Руководство по генеративному ИИ для государственного сектора' для стандартизации ответственного принятия в агентствах.

- Февраль 2025: НАТО развернула автономный военно-морской дронный флот Baltic Sentry для охраны подводных трубопроводов и кабелей.

- Ноябрь 2024: ASRC Federal получила контракт на интеграцию нулевого доверия на 17 млн долл. США для Службы гражданства и иммиграции США.

- Июнь 2024: Thales и французская CEA приступили к трехлетней программе НИОКР по созданию доверенных систем генеративного ИИ для оборонной разведки.

Объем отчета о глобальном рынке национальной безопасности и управления чрезвычайными ситуациями

Рынок национальной безопасности и управления чрезвычайными ситуациями включает изучение всех правительственных и федеральных агентств, которые прилагают усилия для предотвращения, снижения и минимизации ущерба от террористических атак, а также служб первого реагирования на природные катастрофы и антропогенные события. Рынок сегментирован по конечному использованию на пограничную безопасность, кибербезопасность, правоохранительные органы, сбор разведданных, службы рисков и экстренного реагирования и другие области конечного использования. Сегмент других областей конечного использования включает защиту от ХБРЯ, авиационную безопасность и морскую безопасность, среди прочего. Отчет также покрывает размер рынка и прогнозы для рынка национальной безопасности и управления чрезвычайными ситуациями в крупных странах в различных регионах. Для каждого сегмента размер рынка и прогнозы выполняются на основе стоимости (млн долл. США).

| Безопасность критической инфраструктуры |

| Обнаружение и защита от ХБРЯ |

| Периметральная и физическая безопасность |

| Кибербезопасность |

| Пограничная безопасность и иммиграционный контроль |

| Морская безопасность и безопасность портов |

| Авиационная безопасность |

| Службы рисков и экстренного реагирования |

| ИИ и машинное обучение |

| IoT и умные датчики |

| Аналитика больших данных |

| 5G и защищенные коммуникации |

| Облачные платформы безопасности |

| Биометрическая идентификация |

| Правительство и государственный сектор |

| Критическая инфраструктура (энергетика, коммунальные услуги) |

| Военные и оборона |

| Транспорт (авиация, морская, железнодорожная) |

| Коммерческие и промышленные объекты |

| Здравоохранение и службы экстренной медицинской помощи |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Франция | ||

| Германия | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Израиль | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| По типу решений | Безопасность критической инфраструктуры | ||

| Обнаружение и защита от ХБРЯ | |||

| Периметральная и физическая безопасность | |||

| Кибербезопасность | |||

| Пограничная безопасность и иммиграционный контроль | |||

| Морская безопасность и безопасность портов | |||

| Авиационная безопасность | |||

| Службы рисков и экстренного реагирования | |||

| По технологиям | ИИ и машинное обучение | ||

| IoT и умные датчики | |||

| Аналитика больших данных | |||

| 5G и защищенные коммуникации | |||

| Облачные платформы безопасности | |||

| Биометрическая идентификация | |||

| По вертикали конечного использования | Правительство и государственный сектор | ||

| Критическая инфраструктура (энергетика, коммунальные услуги) | |||

| Военные и оборона | |||

| Транспорт (авиация, морская, железнодорожная) | |||

| Коммерческие и промышленные объекты | |||

| Здравоохранение и службы экстренной медицинской помощи | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Франция | |||

| Германия | |||

| Италия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Израиль | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка национальной безопасности и управления чрезвычайными ситуациями?

Рынок национальной безопасности и управления чрезвычайными ситуациями был оценен в 3,82 млрд долл. США в 2025 году и находится на пути к достижению 5,5 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 7,56%.

Какой регион лидирует в расходах?

Северная Америка занимает наибольшую долю в 36,81%, движимую федеральными программами кибербезопасности и критической инфраструктуры.

Какой сегмент расширяется быстрее всего?

Морская безопасность и безопасность портов показывают наивысший темп роста, прогнозируемый на 8,46% среднегодового темпа роста между 2025-2030 годами из-за повышенных угроз морской инфраструктуре.

Почему облачные платформы важны для национальной безопасности?

Облачные платформы безопасности обеспечивают обмен разведданными об угрозах в реальном времени, автоматизированное соответствие и масштабируемую аналитику, делая их крупнейшим технологическим сегментом с долей 22,27%.

Как 5G повлияет на управление чрезвычайными ситуациями?

Частные сети 5G обеспечивают соединения с низкой задержкой и высокой надежностью для дронов, датчиков и полевых медиков, лежащих в основе самого быстрорастущего технологического сегмента со среднегодовым темпом роста 9,13%.

Последнее обновление страницы: