Tamanho e Participação do Mercado de Pastéis

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 43.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 52.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.90% CAGR |

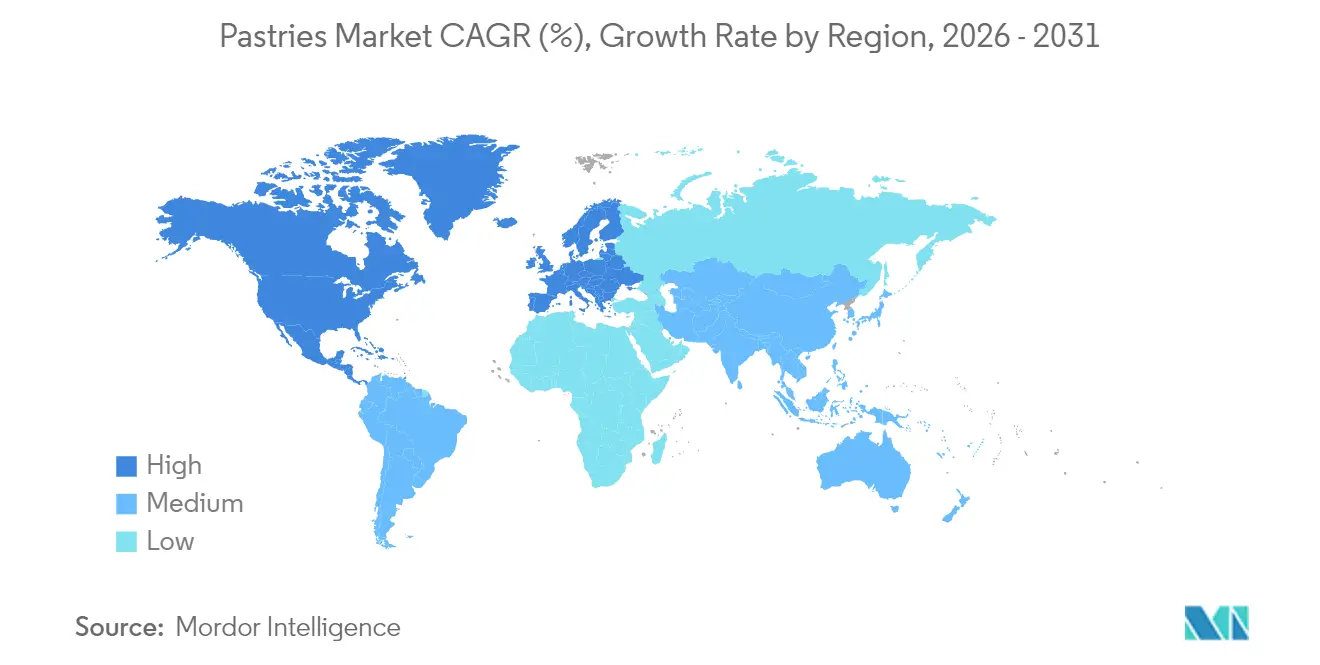

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pastéis por Mordor Intelligence

O tamanho do mercado de pastéis em 2026 é estimado em USD 43,76 bilhões, crescendo a partir do valor de 2025 de USD 42,12 bilhões, com projeções para 2031 mostrando USD 52,97 bilhões, crescendo a um CAGR de 3,9% no período de 2026 a 2031. A expansão moderada reflete impulsionadores de crescimento equilibrados: premiumização, reformulação com rótulo limpo e demanda por conveniência compensando a inflação dos custos de matérias-primas. O varejo permanece como pilar principal, com 69,70% do valor global fluindo por supermercados, hipermercados, lojas de conveniência e comércio eletrônico, embora o serviço de alimentação esteja recuperando o impulso à medida que as perturbações da pandemia diminuem. A Europa lidera o mercado de pastéis com 39,60% de participação, graças às fortes tradições artesanais, enquanto o CAGR de 8,56% da Ásia-Pacífico sinaliza o aumento das rendas urbanas e a adoção de hábitos alimentares ocidentais. A tecnologia agora sustenta a vantagem competitiva; sistemas de inteligência artificial já reduzem o desperdício em padarias, ajudando os fabricantes a proteger as margens em meio à volatilidade dos preços de ovos, cacau e açúcar. A consolidação está se acelerando à medida que os players globais buscam escala e capacidades centradas na saúde, destacadas pela aquisição de USD 35,9 bilhões da Kellanova pela Mars em 2024 e pela compra de USD 795 milhões da Simple Mills pela Flowers Foods em janeiro de 2025.

Principais Conclusões do Relatório

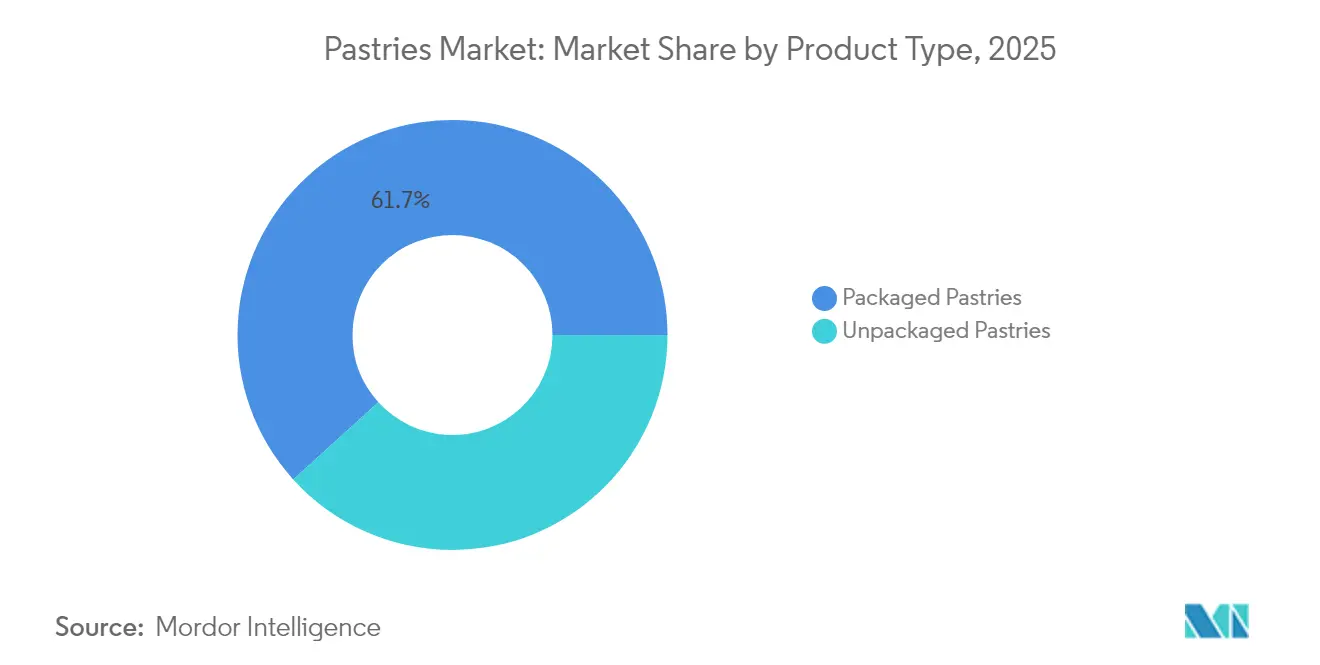

- Por tipo de produto, os pastéis embalados capturaram 61,72% da participação do mercado de pastéis em 2025, enquanto os pastéis não embalados têm previsão de expansão a um CAGR de 6,05% até 2031.

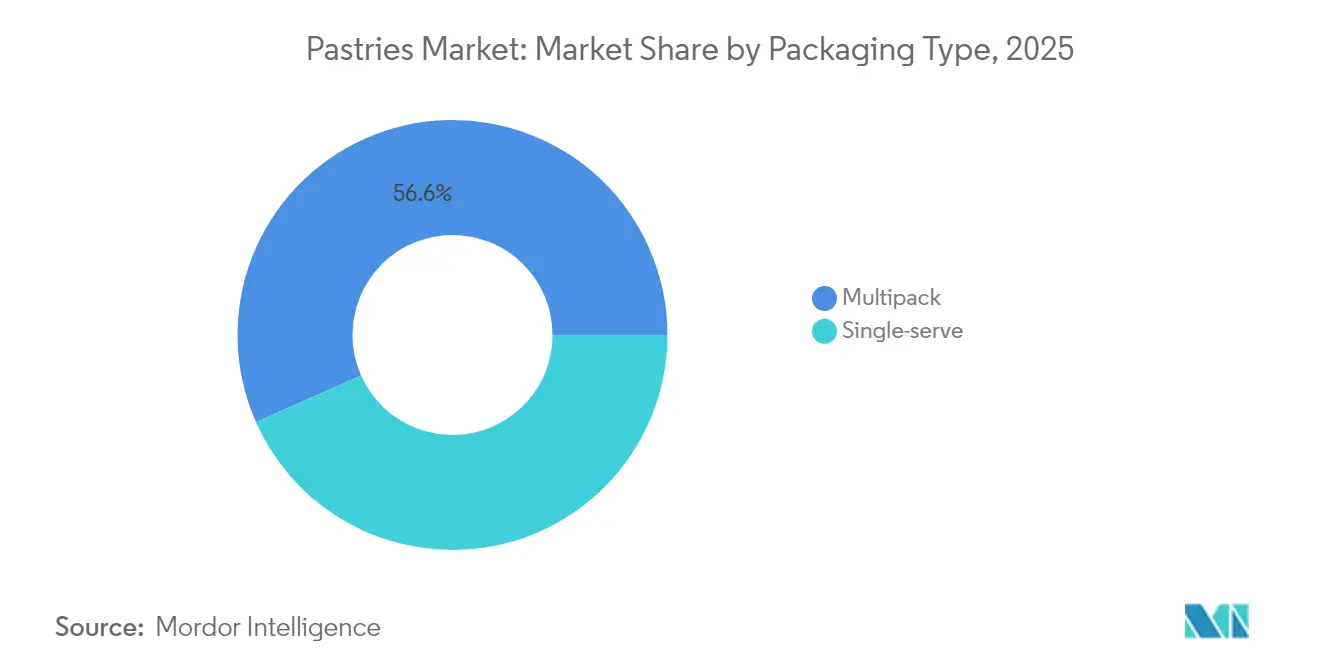

- Por tipo de embalagem, os formatos de embalagem múltipla detinham 56,64% de participação do tamanho do mercado de pastéis em 2025, e a embalagem de porção individual está avançando a um CAGR de 7,62% até 2031.

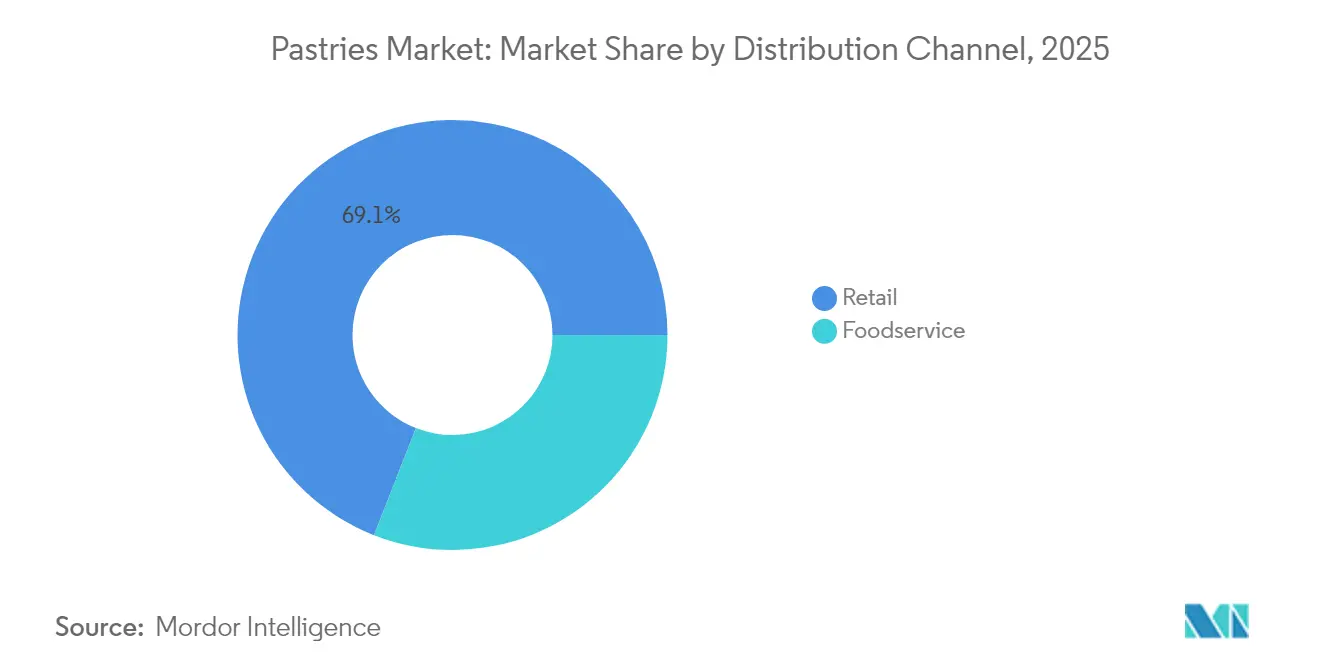

- Por canal de distribuição, o varejo respondeu por 69,05% das vendas globais em 2025, e o serviço de alimentação tem projeção de registrar o crescimento mais rápido do canal, com CAGR de 6,88% durante o período de perspectiva.

- Por geografia, a Europa comandou 39,22% das vendas globais em 2025, enquanto a Ásia-Pacífico está definida para entregar o maior CAGR regional de 8,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Pastéis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por produtos de pastelaria convenientes, prontos para consumo e congelados | +1.2% | Global, com ganhos iniciais na América do Norte e Europa | Médio prazo (3-4 anos) |

| Crescente popularidade de pastéis premium, artesanais e gourmet | +0.8% | Europa e América do Norte como núcleo, com expansão para a Ásia-Pacífico | Longo prazo (≥ 5 anos) |

| Surgimento de produtos com rótulo limpo e dietas especiais | +0.6% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (3-4 anos) |

| Inovação de sabores e localização | +0.4% | Núcleo na Ásia-Pacífico, com adaptação no Oriente Médio, África e América do Sul | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em panificação e conservação | +0.5% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (3-4 anos) |

| Maior foco em sustentabilidade e abastecimento ético | +0.3% | Europa e América do Norte, expandindo-se globalmente | Longo prazo (≥ 5 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda por produtos de pastelaria convenientes, prontos para consumo e congelados

A aceleração do estilo de vida do consumidor mudou fundamentalmente os padrões de compra em direção a soluções de pastelaria orientadas para a conveniência, com produtos de panificação congelados experimentando demanda robusta devido às capacidades de vida útil estendida de 6 a 18 meses sem conservantes. O comportamento do consumidor pós-COVID reforçou a confiança nos padrões de segurança e higiene dos produtos congelados, enquanto os avanços tecnológicos nos métodos de produção, incluindo processos não fermentados, pré-fermentados, parcialmente assados, totalmente assados e de descongelar e servir, permitem que os fabricantes atendam a diversas preferências de preparo. Estruturas de conformidade regulatória como os controles preventivos da FSMA da FDA aumentam a confiança do consumidor na segurança e rastreabilidade dos pastéis congelados. Além disso, os pastéis congelados e prontos para consumo oferecem conveniência significativa e têm uma vida útil muito mais longa (6 a 18 meses) em comparação com os produtos frescos, o que ajuda a reduzir o desperdício de alimentos tanto para consumidores quanto para empresas. Essa longevidade permite que os consumidores façam estoque e desfrutem de pastéis no seu próprio ritmo. Por exemplo, de acordo com o Departamento de Meio Ambiente, Alimentação e Assuntos Rurais, em 2022/2023, uma média de 95 pence por pessoa por semana foi gasta em bolos, pãezinhos e pastéis no Reino Unido[1]Fonte: Departamento de Meio Ambiente, Alimentação e Assuntos Rurais, "Pesquisa de Alimentação Familiar 2022/2023", gov.uk. Além disso, as preferências de entrega se intensificaram, com 30% dos consumidores agora favorecendo a entrega de produtos de panificação doces, enquanto os produtos para consumo imediato aumentaram 50% à medida que a conveniência se torna primordial.

Crescente popularidade de pastéis premium, artesanais e gourmet

A tendência de premiumização transformou o consumo de pastéis de commodity para indulgência experiencial, com o cenário de padarias de Sydney exemplificando essa mudança por meio da abertura de novos estabelecimentos artesanais a cada duas semanas em 2024. Pastéis inovadores como croissants de barra de chocolate e tartes portuguesas com cobertura de missô alcançam preços premium apesar de esgotarem rapidamente, refletindo a disposição dos consumidores de pagar pela habilidade artesanal e perfis de sabor únicos. Essa evolução vai além das ofertas tradicionais para incluir croissants assados duas vezes, pães achatados recheados, cheesecake basco, kouign-amann e tartes de casca de croissant, demonstrando criatividade e expertise técnica. A tendência se alinha com a psicologia do "luxo acessível" durante a incerteza econômica, onde os consumidores buscam pequenas indulgências como conforto emocional. Além disso, a fusão culinária emergiu como uma característica definidora, com pastéis incorporando sabores inspirados em coquetéis, frutas cítricas exóticas, vinagres, produtos fermentados e combinações de especiarias que estimulam múltiplos sentidos. Os mercados europeus abraçam particularmente essa tendência, com o segmento de bolos e pastéis da EMEA representando crescimento proeminente, impulsionado pela demanda dos consumidores por experiências extraordinárias e apelo visual.

Surgimento de produtos com rótulo limpo e dietas especiais

Os padrões de consumo consciente da saúde catalisaram uma inovação sem precedentes nas formulações de pastéis com rótulo limpo, com consumidores em todo o mundo limitando ativamente o consumo de açúcar e buscando transparência no fornecimento de ingredientes. De acordo com o Conselho Internacional de Informação Alimentar, em 2023, aproximadamente 29% dos entrevistados nos Estados Unidos mencionaram que compram alimentos e bebidas regularmente porque são rotulados como "ingredientes limpos"[2]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde 2023", ific.org. Em consonância com isso, os fabricantes estão respondendo por meio de sofisticadas estratégias de reformulação, utilizando adoçantes naturais como alulose, fruto do monge e misturas de estévia para manter as propriedades sensoriais enquanto abordam preocupações com a saúde. As inovações à base de plantas ganharam tração particular, com instalações dedicadas como a Dee's One Smart Cookie eliminando glúten, laticínios, soja, amendoins e nozes enquanto mantêm a integridade do sabor por meio de farinhas alternativas, incluindo arroz integral, sorgo e painço. Da mesma forma, ingredientes funcionais são cada vez mais incorporados, com pastéis apresentando proteínas adicionadas, superalimentos e vegetais ocultos para proporcionar indulgência sem culpa. Estruturas regulatórias como as regulamentações HFSS no Reino Unido estão acelerando essa transformação, exigindo que os fabricantes alcancem Classificações de Estrela de Saúde de 3,5 ou superior, conforme demonstrado pelo compromisso do Grupo Bimbo de reformular 100% dos produtos principais até o final de 2025.

Inovação de sabores e localização

As preferências de sabor regionais estão impulsionando sofisticadas estratégias de localização que vão além dos perfis de sabor tradicionais para abraçar a fusão cultural e os ingredientes indígenas. Os mercados da Ásia-Pacífico demonstram dinamismo particular, criando oportunidades para os fabricantes de pastéis integrarem sabores locais como feijão vermelho, matcha e frutas tropicais. Por exemplo, o número de fábricas do Grupo Bimbo na Ásia e na África totalizou 25; 12 estavam localizadas na Índia, 10 na China, 2 na África do Sul e 1 no Marrocos. A evolução do mercado indiano demonstra inovação semelhante, com sabores de sorvete como pimenta e manjericão, folha de bétel e masala chai indicando o apetite dos consumidores por combinações de sabores aventureiras que poderiam se traduzir em aplicações de pastelaria. O avanço tecnológico permite precisão no desenvolvimento de sabores, com sistemas de inteligência artificial como o Pão Romance com IA da Kimuraya Sohonten criando perfis de sabor inspirados em emoções que ressoam com a psicologia do consumidor local. Os pastéis hispânicos experimentaram crescimento proeminente nas vendas no mercado dos EUA, demonstrando apelo além das comunidades étnicas e validando estratégias de localização. A tendência de "nostalgia renovada" mistura alimentos familiares da infância com interpretações modernas, enquanto as ofertas sazonais e por tempo limitado permitem que os fabricantes testem combinações inovadoras antes de lançamentos em escala total.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos de insumos e matérias-primas | -0.9% | Global, com impacto agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Preocupações com saúde relacionadas ao açúcar e aditivos | -0.5% | América do Norte e Europa principalmente, expandindo-se globalmente | Médio prazo (3-4 anos) |

| Crescente concorrência entre segmentos de mercado | -0.4% | Global, com intensidade em mercados maduros | Médio prazo (3-4 anos) |

| Incerteza regulatória e complexidade de conformidade | -0.3% | Europa e América do Norte como núcleo, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 5 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos custos de insumos e matérias-primas

Em 2024, os preços dos ovos nos EUA saltaram para USD 4,15 por dúzia, acima de USD 2,51 em 2023, conforme relatado pelo Bureau of Labor Statistics[3]Fonte: Bureau of Labor Statistics, "Preços Médios de Alimentos e Energia no Varejo, EUA e Região do Meio-Oeste,", bls.gov. Esse aumento, com previsões de novos aumentos em 2025, foi atribuído a perturbações na cadeia de suprimentos, surtos de gripe aviária e consolidação do setor. Enquanto isso, na Índia, o Escritório do Consultor Econômico observou que o Índice de Preços no Atacado para ovos, carne e peixe atingiu cerca de 172 no ano fiscal de 2024, marcando um aumento consistente desde 2013. Os preços do cacau dispararam para níveis de crise, aproximando-se de USD 10.000 por tonelada métrica, devido ao clima adverso na África Ocidental, com a Organização Internacional do Cacau alertando sobre déficits significativos de produção. Os preços do açúcar atingiram seu nível mais alto desde 2011, com a FAO observando um aumento mensal de 0,8% no Índice de Preços do Açúcar, impulsionado pelo impacto das mudanças climáticas nas culturas de beterraba açucareira da UE e na produção de cana-de-açúcar brasileira. As padarias dos EUA enfrentaram novas tarifas, escalando os custos em 25-35% nos ingredientes essenciais. Em 2024, os EUA importaram USD 977 milhões do Canadá, USD 679 milhões do México e USD 395 milhões da China. Agravando esses desafios, a escassez de mão de obra levou à inflação salarial no setor de panificação, conforme documentado pelo Bureau of Labor Statistics dos EUA, elevando os custos de produção.

Preocupações com saúde relacionadas ao açúcar e aditivos

A consciência de saúde do consumidor alterou fundamentalmente os padrões de consumo de pastéis, com dois terços dos consumidores tentando ativamente limitar o consumo de açúcar e exigindo transparência na composição dos ingredientes. Essa mudança vai além da redução de açúcar para abranger expectativas mais amplas de rótulo limpo, com consumidores examinando corantes artificiais, conservantes e aditivos em produtos de panificação. As regulamentações HFSS do Reino Unido em setembro de 2023 exemplificam as respostas regulatórias, exigindo a reformulação de produtos doces para atender a critérios nutricionais específicos enquanto mantêm o apelo ao consumidor. A pesquisa transcultural revela motivações variadas para o consumo de produtos de panificação doces, com o apelo sensorial permanecendo como o principal impulsionador apesar das preocupações com a saúde, criando tensão entre os desejos de indulgência e os objetivos de bem-estar. Os fabricantes estão respondendo por meio de sofisticadas estratégias de reformulação, utilizando fermentação de precisão e agricultura molecular para produzir adoçantes alternativos que replicam as propriedades funcionais do açúcar sem comprometer o sabor ou a textura. O desafio se intensifica nos mercados emergentes, onde as preferências tradicionais por doces conflitam com a crescente consciência de saúde, exigindo abordagens diferenciadas que equilibrem as expectativas culturais com melhorias nutricionais. Além disso, estruturas de conformidade regulatória como os requisitos de rotulagem da FDA e as regulamentações de alegações de saúde da UE criam complexidade adicional para os fabricantes que operam em múltiplas jurisdições.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Domínio dos Embalados Encontra Inovação dos Não Embalados

Os pastéis embalados comandaram 61,72% de participação de mercado em 2025, refletindo as preferências dos consumidores por conveniência, vida útil estendida e controle de porções em estilos de vida cada vez mais agitados. Esse domínio decorre das capacidades de distribuição superiores dos produtos embalados, permitindo que os fabricantes alcancem diversos canais de varejo enquanto mantêm a integridade do produto e os padrões de segurança alimentar. No entanto, os pastéis não embalados estão experimentando crescimento notável a um CAGR de 6,05% até 2031, impulsionados pelo movimento artesanal e pelo desejo dos consumidores por experiências frescas e personalizáveis que as alternativas embaladas não conseguem replicar.

O segmento não embalado se beneficia da tendência de premiumização, com padarias artesanais comandando margens mais altas por meio do posicionamento artesanal e narrativas de abastecimento local. As inovações tecnológicas estão borrando as fronteiras tradicionais, com embalagens de atmosfera modificada e soluções de embalagem inteligente estendendo a viabilidade dos pastéis não embalados enquanto preservam seu apelo fresco. A embalagem individual dentro do segmento embalado ganhou tração particular, abordando preocupações de higiene enquanto mantém os benefícios de conveniência. O canal de serviço de alimentação favorece cada vez mais as opções não embaladas pelas capacidades de personalização, enquanto os ambientes de varejo continuam gravitando em direção a soluções embaladas para eficiência operacional. Estruturas regulatórias como os controles preventivos da FSMA da FDA aplicam requisitos mais rigorosos aos produtos embalados, criando vantagens de conformidade para fabricantes estabelecidos com sistemas de qualidade robustos.

Por Tipo de Embalagem: O Avanço da Porção Individual Desafia a Tradição da Embalagem Múltipla

Os formatos de embalagem múltipla mantiveram 56,64% de participação de mercado em 2025, aproveitando a eficiência de custos e o apelo de compras em quantidade entre consumidores conscientes do valor e famílias que buscam soluções de refeições convenientes. Esses formatos se destacam em ambientes de varejo onde a otimização do espaço nas prateleiras e o giro de estoque impulsionam as decisões de compra, ao mesmo tempo que oferecem aos fabricantes economias de escala na produção e embalagem. A embalagem de porção individual está perturbando essa dinâmica com crescimento de CAGR de 7,62% até 2031, refletindo mudanças fundamentais nos padrões de consumo em direção ao controle de porções, consumo em movimento e gerenciamento dietético individual.

O avanço da porção individual se alinha com as tendências de saúde consciente, permitindo que os consumidores pratiquem a indulgência consciente enquanto mantêm a consciência calórica. As considerações de sustentabilidade favorecem cada vez mais os formatos de porção individual que reduzem o desperdício de alimentos, apesar das preocupações com o material de embalagem que os fabricantes estão abordando por meio de inovações recicláveis e compostáveis. As oportunidades de posicionamento premium nos formatos de porção individual permitem margens mais altas por unidade, compensando os custos de embalagem aumentados. O crescimento do comércio eletrônico beneficia particularmente os formatos de porção individual, que são enviados com mais eficiência e atraem consumidores online que buscam experimentar novos produtos.

Por Canal de Distribuição: Resiliência do Varejo Encontra Recuperação do Serviço de Alimentação

Os canais de varejo dominaram com 69,05% de participação de mercado em 2025, demonstrando resiliência notável durante as perturbações da pandemia e a evolução dos comportamentos de compra dos consumidores. Os supermercados e hipermercados dentro do varejo continuam liderando por meio de extensos sortimentos de produtos, preços competitivos e departamentos de padaria integrados que combinam conveniência com apelo fresco. No entanto, o serviço de alimentação está experimentando recuperação acelerada a um CAGR de 6,88% até 2031, impulsionado pela normalização dos padrões de refeições, tendências de retorno ao local de trabalho e modelos de serviço inovadores que mesclam experiências de varejo e serviço de alimentação. O comércio eletrônico dentro do varejo emergiu como um vetor de crescimento crítico, com as vendas online de pastéis se beneficiando de modelos de assinatura, categorias de dietas especiais e posicionamento de produtos premium que o varejo tradicional tem dificuldade em suportar.

O segmento de lojas de conveniência dentro do varejo demonstra dinamismo particular, com opções de pastéis para consumo imediato experimentando crescimento de 50% à medida que os consumidores buscam soluções de indulgência rápida durante as rotinas diárias. A recuperação do serviço de alimentação varia por segmento, com hotéis e catering mostrando maior impulso do que os restaurantes, que enfrentam desafios contínuos de mão de obra e pressões de margem. Modelos híbridos estão emergindo, com padarias de varejo expandindo as capacidades de serviço de alimentação por meio de cafés dentro das lojas, enquanto os operadores de serviço de alimentação desenvolvem linhas de produtos de varejo para consumo em casa. A integração digital em ambos os canais permite experiências personalizadas e programas de fidelidade que impulsionam compras repetidas e o valor do tempo de vida do cliente.

Análise Geográfica

A liderança do mercado de pastéis da Europa repousa em uma participação de receita de 39,22% em 2025, ancorada por séculos de cultura de confeitaria e disposição dos consumidores de pagar prêmios por procedência e habilidade artesanal. O segmento mais amplo de panificação da EMEA tem crescido apesar do aperto das regras ambientais e de redução de açúcar, da aceleração da inovação de receitas e da adoção de embalagens sustentáveis. A inflação dos custos de energia e a recalibração da cadeia de suprimentos pós-Brexit permanecem desafios operacionais, mas também estimulam iniciativas de abastecimento regional que reforçam as narrativas de autenticidade local.

A Ásia-Pacífico entrega o CAGR mais rápido do mercado de pastéis, de 8,21%, impulsionado pela urbanização, aumento das rendas domésticas e experimentação de sabores impulsionada pelas redes sociais. O setor de alimentos e lanches da China está em curva de crescimento, tornando croissants de feijão vermelho localizados e danoises recheados de manga itens básicos para os consumidores da Geração Z. A classe média da Índia multiplica as vendas de pastéis à medida que cafés de estilo ocidental se expandem além das cidades de Nível 1, enquanto os mercados do Sudeste Asiático incorporam pandan, durian e ube em produtos de massa laminada. A diversidade regulatória exige estratégias personalizadas de rotulagem e fortificação entre os países.

A América do Norte registra crescimento moderado à medida que inovações premium, com rótulo limpo e de porção individual compensam os volumes de categorias maduras. A integração do México nas redes de suprimentos da USMCA gera vantagens de custo de matérias-primas, embora as recentes tarifas dos EUA injetem incerteza. Os mercados canadenses enfatizam a certificação orgânica e a rotulagem bilíngue que aumentam os custos de conformidade, mas permitem o posicionamento premium. O Oriente Médio e a África permanecem incipientes, mas promissores; os Emirados Árabes Unidos e a África do Sul ancoram os investimentos graças ao turismo, às populações expatriadas e à crescente penetração do varejo moderno. As lacunas de infraestrutura e a volatilidade cambial restringem a adoção regional mais ampla por enquanto.

Cenário Competitivo

A estrutura do setor permanece moderadamente fragmentada; nenhuma marca controla mais do que um dígito médio único de participação global no mercado de pastéis, mas a consolidação está se acelerando. A oferta de USD 35,9 bilhões da Mars pela Kellanova e o negócio de USD 795 milhões da Flowers Foods com a Simple Mills exemplificam movimentos estratégicos em direção a categorias de lanches orientadas para a saúde e com margens mais altas. Da mesma forma, o Grupo Bimbo investe USD 2 bilhões até 2027 em projetos de automação e sustentabilidade, visando uma Classificação de Estrela de Saúde de 3,5 ou superior para todos os SKUs principais.

A adoção de tecnologia diverge: as multinacionais implantam análise de causa raiz com inteligência artificial para reduzir o desperdício de massa, enquanto as padarias de pequenas e médias empresas "alugam" capacidade em instalações compartilhadas para acessar laminadoras de alta velocidade sem grandes despesas de capital. Oportunidades de espaço em branco abundam em pastéis à base de plantas, sem glúten e com fusão cultural, áreas onde marcas ágeis de venda direta ao consumidor aproveitam o comércio social e histórias de abastecimento local para escalar rapidamente.

Os rótulos privados dos varejistas ampliam o alcance por meio de lançamentos de estilo artesanal a preços acessíveis, exercendo pressão de margem sobre as marcas estabelecidas. Enquanto isso, os fornecedores de ingredientes aprofundam a colaboração em recheios com açúcar reduzido e equivalentes de manteiga de cacau que atendem às próximas metas de emissões. O capital de risco tem como alvo as startups de massa refrigerada que oferecem rótulos mais limpos e listas de ingredientes simplificadas, sublinhando o contínuo potencial de inovação dentro do mercado de pastéis.

Líderes do Setor de Pastéis

Grupo Bimbo

Aryzta AG

Flowers Foods, Inc.

Mondelez International

Yamazaki Baking Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Delice de France lançou 42 novos produtos, incluindo sabores internacionais em pães, pastéis, bolos e bebidas. Os itens de pastelaria notáveis incluíam rolinhos de massa filo grega (espinafre e feta, frango e molho barbecue), um donut recheado de pistache, churros e autênticos Pastéis de Nata portugueses nas variedades Original, Caramelo Salgado e Maçã.

- Dezembro de 2024: A M's Bakery introduziu um pastel de fusão único combinando kimchi e queijo defumado em um pastel laminado em forma de garra de urso. Foi projetado com sabores asiáticos em tendência e benefícios para a saúde intestinal embrulhados em um formato de lanche conveniente, ganhando elogios no Baking Industry Awards.

- Junho de 2024: A Asda introduziu um pastel dinamarquês com sabor de tiramisu recheado com café aromático e mascarpone cremoso, coberto com cacau em pó, e afirmou ser um sabor clássico de sobremesa em produtos de panificação em um formato conveniente pronto para consumo.

- Março de 2024: A Marks & Spencer (M&S) lançou uma linha premium de pastéis de celebração, incluindo o Bolo de Açúcar Mascavo e Caramelo Salgado. Este bolo apresentava um pão de ló de açúcar mascavo enriquecido com tâmaras, molho de caramelo salgado pegajoso e uma cobertura de creme de manteiga de missô doce-salgado.

Escopo do Relatório do Mercado Global de Pastéis

Os pastéis são vários produtos de panificação feitos de farinha, açúcar, leite, manteiga, gordura vegetal, fermento em pó e ovos. Os pastéis são considerados produtos de confeitaria de padaria. O mercado global de pastéis é segmentado por sabor, tipo de produto, canal de distribuição e geografia. Por sabor, o mercado inclui pastéis doces e salgados. Por tipo de produto, o mercado é segmentado em pastéis embalados e pastéis não embalados ou artesanais. Por canal de distribuição, o mercado é segmentado em canais de consumo no local e fora do local. Os canais fora do local incluem ainda supermercados/hipermercados, lojas de conveniência/mercearias, lojas especializadas, lojas de varejo online e outros canais de distribuição. Além disso, o estudo analisa o mercado de pastéis nos mercados emergentes e estabelecidos em todo o mundo, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O dimensionamento do mercado foi feito em termos de valor em USD para todos os segmentos mencionados acima.

| Pastéis Embalados |

| Pastéis Não Embalados |

| Porção Individual |

| Embalagem Múltipla |

| Serviço de Alimentação | Restaurantes |

| Hotéis | |

| Catering | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros Canais de Varejo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Pastéis Embalados | |

| Pastéis Não Embalados | ||

| Por Tipo de Embalagem | Porção Individual | |

| Embalagem Múltipla | ||

| Por Canal de Distribuição | Serviço de Alimentação | Restaurantes |

| Hotéis | ||

| Catering | ||

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Varejo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual do mercado de pastéis?

O mercado de pastéis foi avaliado em USD 43,76 bilhões em 2026, com projeções apontando para USD 52,97 bilhões até 2031.

Qual região lidera as vendas de pastéis em todo o mundo?

A Europa detém a maior participação, com 39,22% da receita global de 2025, graças às tradições de confeitaria enraizadas e às preferências premium dos consumidores.

Qual região está crescendo mais rapidamente no mercado de pastéis?

A Ásia-Pacífico registra o maior CAGR de 8,21% até 2031, impulsionado pelo aumento das rendas e pela adoção de lanches de estilo ocidental.

Como as tendências de saúde estão influenciando a formulação de pastéis?

As marcas estão reformulando com ingredientes de rótulo limpo, substitutos do açúcar e receitas para dietas especiais para atender à demanda de 83% dos consumidores que buscam menor ingestão de açúcar.

Qual formato de embalagem está ganhando tração no mercado de pastéis?

As embalagens de porção individual estão superando as embalagens múltiplas com um CAGR de 7,62% até 2031, pois apoiam o controle de porções e o consumo em movimento.

Como a tecnologia está ajudando os fabricantes de pastéis?

A análise de causa raiz habilitada por inteligência artificial reduziu o desperdício de produção em até 37%, melhorando as margens em meio à volatilidade dos preços dos ingredientes.

Página atualizada pela última vez em: