Tamanho e Participação do Mercado de Biscoitos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.68% CAGR |

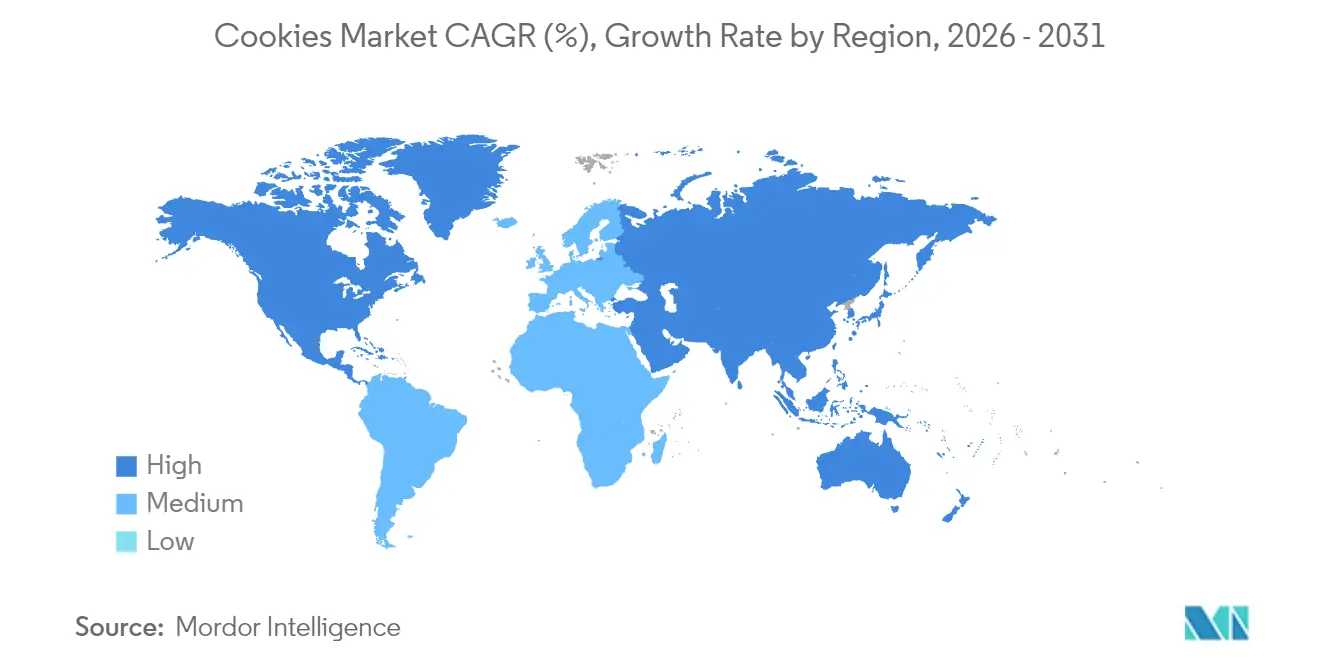

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biscoitos por Mordor Intelligence

O tamanho do mercado de biscoitos foi avaliado em USD 16,38 bilhões em 2025 e estima-se que cresça de USD 17,15 bilhões em 2026 para atingir USD 21,55 bilhões até 2031, a um CAGR de 4,68% durante o período de previsão (2026-2031). O crescimento repousa sobre a demanda estável por lanches, uma mudança para linhas premium e reformulações voltadas para a saúde que mantêm a indulgência relevante enquanto se alinham com as novas regras de rotulagem da fda.gov. Os formatos convencionais ainda dominam as vendas, mas variedades com porções controladas, enriquecidas e à base de plantas capturam valor incremental que eleva o mercado geral de biscoitos apesar da inflação de matérias-primas. O comércio digital, especialmente os programas de assinatura geridos pelas marcas, aprofunda o alcance ao consumidor e compensa os limites de espaço nas prateleiras do varejo moderno. Enquanto isso, fusões estratégicas sinalizam a necessidade de escala para absorver custos de conformidade mais elevados e preços voláteis de ingredientes.

Principais Conclusões do Relatório

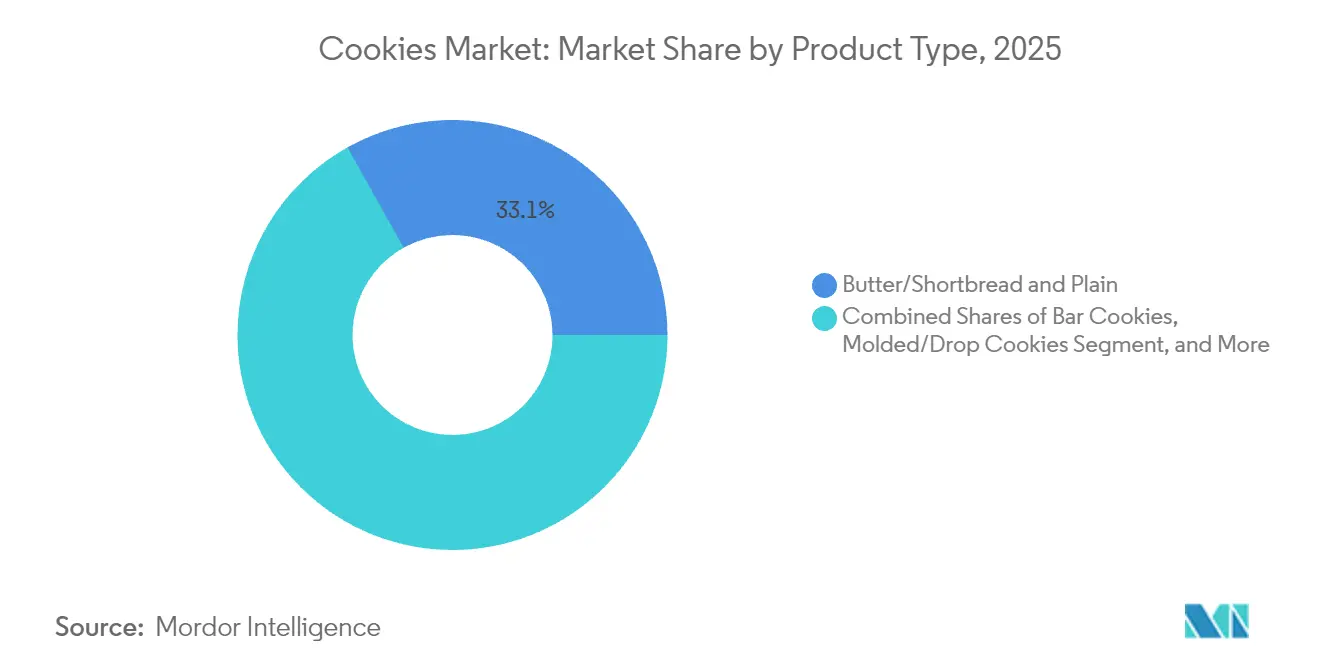

- Por tipo de produto, as linhas de manteiga/shortbread e simples lideraram com 33,12% de participação de mercado em 2025, enquanto os biscoitos em barra têm previsão de crescer a um CAGR de 5,85% até 2031.

- Por categoria, o segmento convencional deteve 91,70% das participações em 2025; o segmento sem restrições alimentares tem previsão de expansão a um CAGR de 6,55% até 2031.

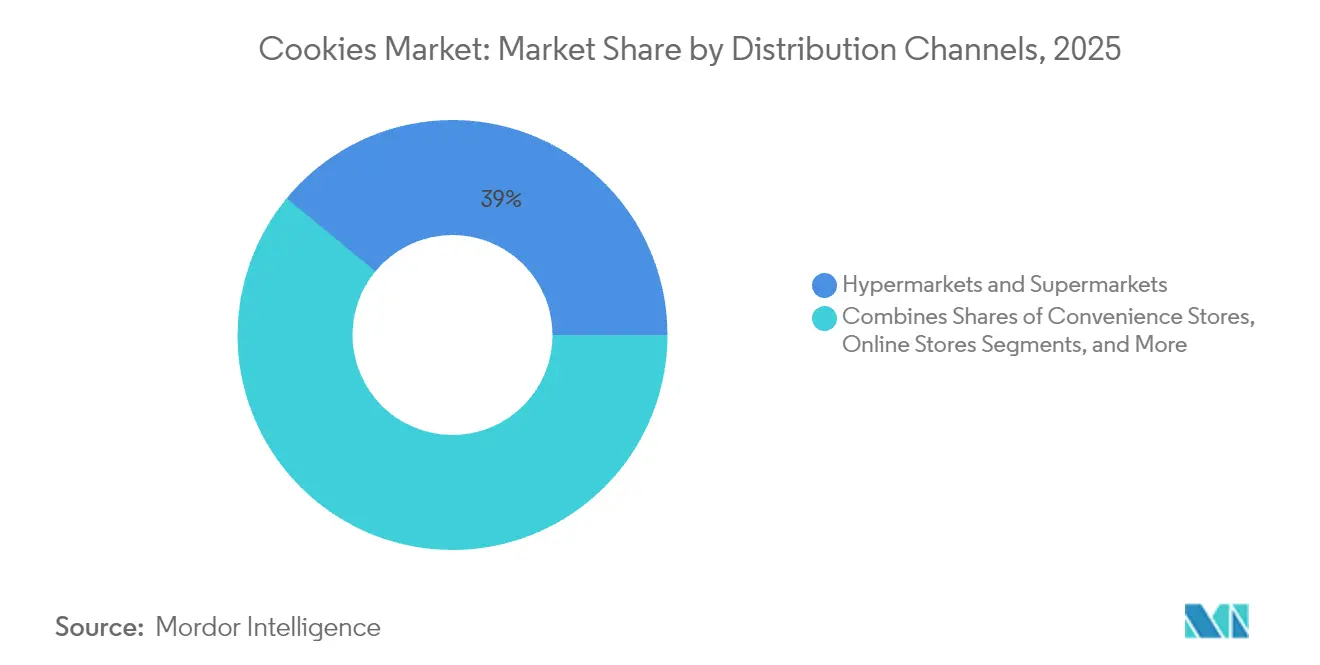

- Por canal de distribuição, hipermercados e supermercados capturaram 39,02% de participação em 2025, enquanto o varejo online deve registrar um CAGR de 6,46%.

- Por formato de embalagem, sachês e envelopes responderam por 62,95% da participação em 2025, e as caixas devem registrar um CAGR de 5,74%.

- Por geografia, a Europa contribuiu com 29,85% da participação de mercado em 2025, enquanto a América do Sul tem projeção de alcançar um CAGR de 6,63% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Biscoitos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Lanches Indulgentes com Porções Controladas | +0.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aceleração da Cultura Urbana de Café da Manhã em Movimento nos Centros Metropolitanos | +0.6% | Núcleo da Ásia-Pacífico, com expansão para a América Latina | Curto prazo (≤ 2 anos) |

| Enriquecimento e Melhoria Nutricional Impulsionam o Crescimento do Mercado de Biscoitos | +0.5% | América do Norte e União Europeia, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Reformulação de Gorduras à Base de Plantas Impulsionando o Crescimento | +0.4% | Europa e América do Norte, adoção antecipada na Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Aumento das Assinaturas Diretas ao Consumidor para Biscoitos Gourmet | +0.3% | América do Norte e Europa, emergindo na Ásia urbana | Curto prazo (≤ 2 anos) |

| Presentes e Premiumização como Posicionamento Emocional | +0.3% | Global, com ênfase na Ásia-Pacífico e no Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Lanches Indulgentes com Porções Controladas

A análise do comportamento do consumidor revela uma mudança estratégica em direção à indulgência com porções controladas, à medida que consumidores preocupados com a saúde buscam satisfação sem culpa sem abandonar completamente a categoria. Essa tendência se manifesta na rápida expansão de formatos de embalagem individuais e variedades de mini-biscoitos que permitem o consumo controlado, mantendo a satisfação emocional associada ao consumo de biscoitos. As novas regras de rotulagem de alimentos "saudáveis" da Administração de Alimentos e Medicamentos[1]Administração de Alimentos e Medicamentos, "A Administração de Alimentos e Medicamentos Finaliza a Atualização da Declaração de Conteúdo Nutricional 'Saudável'", www.fda.gov, com vigência a partir de fevereiro de 2028, exigirão que os alimentos atendam a critérios específicos para equivalentes de grupos alimentares e limites de gordura saturada, sódio e açúcares adicionados, obrigando os fabricantes a reformular produtos para porções menores que atendam aos limites regulatórios. As principais empresas alimentícias relatam que os produtos com porções controladas comandam preços premium enquanto reduzem os custos de ingredientes por unidade, criando dinâmicas de margem favoráveis que sustentam o investimento contínuo neste segmento. A tendência ressoa particularmente com os consumidores millennials e da Geração Z, que priorizam práticas de alimentação consciente enquanto mantêm a flexibilidade de estilo de vida.

Aceleração da Cultura Urbana de Café da Manhã em Movimento nos Centros Metropolitanos

A evolução do estilo de vida metropolitano impulsiona mudanças fundamentais nos padrões de consumo do café da manhã, com as refeições tradicionais sentadas sendo cada vez mais substituídas por opções portáteis e convenientes que se encaixam em agendas matinais comprimidas. Essa transformação impacta particularmente os mercados da Ásia-Pacífico, onde a rápida urbanização e os longos tempos de deslocamento criam demanda por soluções de café da manhã para consumo em movimento que proporcionem energia e satisfação sustentadas. Os biscoitos posicionados como alternativas ao café da manhã se beneficiam dessa tendência, especialmente as variedades enriquecidas com proteínas, fibras e nutrientes essenciais que abordam preocupações nutricionais enquanto mantêm a conveniência. O fenômeno se estende além dos biscoitos tradicionais de café da manhã para incluir variedades artesanais premium que servem como substitutos de refeições para profissionais com restrições de tempo. Os participantes do mercado estão lançando novos biscoitos de café da manhã no mercado, em razão da crescente demanda em todo o mundo. Por exemplo, em janeiro de 2024, a Olyra Foods introduziu biscoitos de café da manhã recheados com frutas. Os lanches assados macios contêm grãos gregos antigos e estão disponíveis nos sabores morango e framboesa. Os produtos apresentam alto teor de fibras e baixos níveis de açúcar.

Enriquecimento e Melhoria Nutricional Impulsionam o Crescimento do Mercado de Biscoitos

O enriquecimento nutricional representa uma resposta estratégica às demandas dos consumidores por alimentos funcionais que oferecem benefícios à saúde além da subsistência básica, transformando os biscoitos de guloseimas indulgentes em veículos de nutrição com propósito. Essa tendência ganha impulso à medida que os fabricantes incorporam proteínas, vitaminas, minerais, probióticos e nutrientes à base de plantas nas formulações tradicionais de biscoitos sem comprometer as características de sabor ou textura. A tecnologia alimentar avançada permite a integração perfeita de ingredientes funcionais, permitindo que os fabricantes atendam a segmentos específicos de consumidores, como nutrição infantil, saúde de idosos e desempenho atlético. A tendência de enriquecimento beneficia particularmente o segmento, à medida que os fabricantes combinam formulações sem alérgenos com melhoria nutricional para criar produtos diferenciados que comandam preços premium. O sucesso neste espaço requer sofisticado gerenciamento da cadeia de suprimentos e sistemas de controle de qualidade para garantir a entrega consistente de nutrientes, mantendo a estabilidade de prateleira e o apelo sensorial.

Presentes e Premiumização como Posicionamento Emocional

A cultura de presentear com biscoitos se expande além das tradicionais temporadas de festas para abranger ocasiões ao longo do ano, presentes corporativos e mercados de celebração pessoal que valorizam embalagens premium, sabores únicos e apresentação artesanal. A estratégia de premiumização permite que os fabricantes capturem margens mais altas enquanto constroem o valor da marca por meio da associação com ocasiões especiais e gestos atenciosos. O sucesso nos mercados de presentes requer uma compreensão abrangente das preferências culturais, padrões sazonais e padrões de apresentação que variam significativamente entre os mercados geográficos. A tendência beneficia particularmente as marcas estabelecidas com posicionamento de herança e as marcas artesanais mais novas que enfatizam o artesanato e perfis de sabor únicos. O desenvolvimento do mercado de presentes requer canais de distribuição especializados, incluindo equipes de vendas corporativas, plataformas de presentes online e parcerias com marcas de luxo complementares que compartilham demografias-alvo semelhantes. Em novembro de 2024, a La Monarca Bakery introduziu uma nova coleção de biscoitos mexicanos. O sortimento apresenta seis variedades: biscoitos de casamento, biscoitos de canela, biscoitos de manteiga, Polvorones, Orejitos e biscoitos de manteiga com chocolate.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços das Matérias-Primas Afetando as Margens dos Biscoitos | -0.7% | Global, com impacto agudo nos mercados emergentes | Curto prazo (≤ 2 anos) |

| Rotulagem Mais Rígida de Alimentos com Alto Teor de Gordura, Açúcar e Sal Dificultando o Crescimento | -0.5% | Núcleo da Europa e Reino Unido, com expansão para outros mercados desenvolvidos | Médio prazo (2-4 anos) |

| Regulamentações Rigorosas de Segurança Alimentar | -0.3% | Global, com custos de conformidade variáveis por região | Longo prazo (≥ 4 anos) |

| Concorrência de Lanches Alternativos | -0.4% | Global, com intensidade na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas Afetando as Margens dos Biscoitos

A instabilidade dos preços das commodities cria pressão sustentada sobre as margens, pois os principais ingredientes experimentam flutuações significativas de custo que os fabricantes têm dificuldade em repassar aos consumidores sem prejudicar o desempenho de volume. Os preços do cacau subiram 35% entre 2021 e 2023, enquanto os custos do açúcar aumentaram 33% no mesmo período, criando inflação nos custos de insumos que superou a aceitação de preços pelos consumidores em muitos mercados, de acordo com o Banco Mundial[2]Banco Mundial, "Perspectivas dos Mercados de Commodities," worldbank.org. A General Mills relatou inflação nos custos de insumos de 3-4% para o exercício fiscal de 2025, necessitando de iniciativas de redução de custos de 4-5% do custo dos produtos vendidos para manter a lucratividade. A volatilidade impacta particularmente os fabricantes menores que carecem de capacidades de hedge e escala na cadeia de suprimentos para absorver as flutuações de custo, potencialmente acelerando a consolidação do mercado à medida que as empresas buscam eficiências operacionais por meio de atividades de fusão e aquisição. Os mercados de commodities agrícolas enfrentam pressão adicional de tensões geopolíticas, impactos das mudanças climáticas e demanda por biocombustíveis que compete com aplicações alimentares, sugerindo volatilidade sustentada em vez de perturbação temporária.

Rotulagem Mais Rígida de Alimentos com Alto Teor de Gordura, Açúcar e Sal Dificultando o Crescimento

As regulamentações de rotulagem de alimentos com alto teor de gordura, açúcar e sal criam desafios de formulação e restrições de marketing que limitam as oportunidades de crescimento para os produtos tradicionais de biscoitos, particularmente nos mercados europeus, onde as políticas de prevenção da obesidade impulsionam requisitos cada vez mais rigorosos. A estratégia alimentar abrangente do Governo do Reino Unido[3]Governo do Reino Unido, "Documento de Política da Estratégia Nacional de Alimentação," gov.uk enfatiza a reformulação dos ambientes alimentares por meio de restrições à publicidade de produtos com alto teor de gordura, açúcar e sal, rotulagem nutricional obrigatória e apoio a alternativas mais saudáveis. Essas regulamentações forçam os fabricantes a escolher entre custos de reformulação que podem comprometer as características de sabor e textura ou aceitar limitações de marketing que restringem as atividades promocionais e as oportunidades de posicionamento no varejo. A tendência regulatória se estende além da Europa, à medida que outros mercados desenvolvidos consideram medidas semelhantes, criando complexidade de conformidade para fabricantes multinacionais que devem gerenciar diferentes padrões entre os mercados. Os requisitos de rotulagem nutricional na parte frontal da embalagem, conforme proposto pela Administração de Alimentos e Medicamentos, aumentarão ainda mais a transparência em torno do conteúdo nutricional, potencialmente influenciando as decisões de compra dos consumidores para longe das formulações tradicionais de biscoitos em direção a alternativas mais saudáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Biscoitos de Manteiga/Shortbread e Simples Dominam o Mercado

Os biscoitos de manteiga/shortbread e simples mantêm a liderança de mercado com 33,12% de participação em 2025, refletindo a preferência do consumidor por sabores e texturas familiares que proporcionam satisfação consistente em diversos segmentos demográficos. No entanto, os biscoitos em barra emergem como o segmento de crescimento mais rápido, com CAGR de 5,85% até 2031, impulsionados pelas tendências de controle de porções e transparência nutricional que se alinham com os padrões de consumo consciente da saúde. Essa trajetória de crescimento sugere mudanças fundamentais nas expectativas dos consumidores, onde a conveniência e a consciência nutricional influenciam cada vez mais as decisões de compra além das preferências tradicionais de sabor isoladamente.

O segmento de biscoitos moldados/de colher se beneficia da eficiência de fabricação e da versatilidade de sabores, permitindo a produção econômica de diversas variedades que agradam a diferentes preferências de sabor e requisitos dietéticos. Os biscoitos sanduíche e recheados com creme mantêm desempenho estável por meio do posicionamento premium e indulgente que agrada aos consumidores em busca de guloseimas, enquanto os biscoitos wafer e enrolados capturam mercados de nicho por meio de texturas únicas e ingredientes premium. Os participantes do mercado têm inovado novos tipos de biscoitos no mercado. Por exemplo, em março de 2025, a NuStef Baking lançou os Biscoitos Waffle TeaFusions™ em quatro sabores: Chai com Maçã, Chá Preto com Groselha, Earl Grey com Maracujá e Chá Branco com Pêssego.

Por Categoria: O Segmento Sem Restrições Alimentares Acelera Apesar da Dominância Convencional

A categoria de biscoitos convencional comanda esmagadora dominância de mercado com 91,70% de participação em 2025, refletindo as preferências dos consumidores do mercado de massa e a infraestrutura de fabricação estabelecida que suporta produção e distribuição econômicas. Apesar dessa dominância, o segmento sem restrições alimentares acelera a um CAGR de 6,55% até 2031, indicando oportunidades de crescimento substanciais para fabricantes dispostos a investir em formulações especializadas e capacidades da cadeia de suprimentos. Essa disparidade de crescimento sugere bifurcação do mercado, onde os produtos convencionais atendem às necessidades do mercado de massa, enquanto as variedades sem restrições alimentares capturam segmentos premium com requisitos dietéticos específicos ou preferências de estilo de vida.

O desenvolvimento de produtos sem restrições alimentares requer sofisticados processos de fornecimento de ingredientes e fabricação para alcançar características aceitáveis de sabor, textura e prazo de validade sem agentes de ligação tradicionais, realçadores de sabor e conservantes. O segmento se beneficia da crescente conscientização sobre alergias alimentares, restrições dietéticas e escolhas de estilo de vida, como o veganismo, que impulsionam a demanda por produtos especializados. O sucesso nas categorias sem restrições alimentares exige estratégias de preços premium para compensar os custos mais elevados de ingredientes e processamento, enquanto constrói a educação e a confiança do consumidor em torno da qualidade do produto e dos benefícios nutricionais. O regulamento da União Europeia sobre os níveis de contaminantes nos alimentos, incluindo biscoitos, enfatiza padrões rigorosos para proteger populações vulneráveis, criando requisitos adicionais de conformidade que beneficiam os fabricantes estabelecidos com sistemas robustos de controle de qualidade.

Por Canal de Distribuição: O Comércio Eletrônico Perturba os Padrões Tradicionais do Varejo

Os hipermercados e supermercados mantêm a liderança de distribuição com 39,02% de participação em 2025, aproveitando a ampla cobertura geográfica, as capacidades promocionais e os hábitos de compra dos consumidores que favorecem as experiências de compra em um único local para produtos domésticos essenciais, incluindo biscoitos. No entanto, o varejo online emerge como o canal de crescimento mais rápido, com CAGR de 6,46% até 2031, refletindo a adoção acelerada do comércio eletrônico e as estratégias diretas ao consumidor que permitem às marcas capturar margens mais altas enquanto constroem relacionamentos diretos com os clientes. Essa evolução de canal cria oportunidades tanto para marcas estabelecidas que buscam melhoria de margem quanto para marcas emergentes sem acesso ao varejo tradicional.

As lojas de conveniência mantêm desempenho estável por meio de compras por impulso e vantagens de localização próximas a centros de transporte, escritórios e áreas residenciais, onde os consumidores buscam satisfação imediata e opções com porções controladas. Os varejistas especializados atendem a mercados de nicho por meio de seleções de produtos curadas e conhecimento especializado que atraem segmentos de biscoitos premium e artesanais, enquanto outros canais de distribuição abrangem serviços de alimentação, venda automática e vendas institucionais que fornecem oportunidades de volume com diferentes estruturas de margem. A mudança para o varejo online requer sofisticadas capacidades de atendimento, inovações de embalagem para proteção no envio e expertise em marketing digital que os fabricantes tradicionais devem desenvolver ou adquirir por meio de parcerias.

Por Tipo de Embalagem: A Sustentabilidade Impulsiona a Inovação de Formatos

Os sachês e envelopes dominam as preferências de embalagem com 62,95% de participação em 2025, refletindo a demanda dos consumidores por conveniência, controle de porções e frescor do produto que esses formatos entregam efetivamente em diversas ocasiões de consumo. O formato se beneficia particularmente da eficiência de fabricação e da otimização da cadeia de suprimentos que permite produção e distribuição econômicas, mantendo a qualidade do produto durante períodos prolongados de prazo de validade. No entanto, as caixas experimentam o crescimento mais rápido, com CAGR de 5,74% até 2031, impulsionadas por preocupações com sustentabilidade, aplicações de presentes e posicionamento premium que justificam custos de embalagem mais elevados por meio de uma experiência aprimorada do consumidor.

A evolução da embalagem reflete tendências mais amplas dos consumidores em direção à responsabilidade ambiental e experiências premium que se estendem além da qualidade do produto para abranger todas as interações com a marca. A embalagem em caixa permite gráficos sofisticados, proteção do produto e experiências de unboxing que suportam preços premium e diferenciação de marca em mercados competitivos. A categoria de embalagem "outros" abrange formatos inovadores, como recipientes reseláveis, materiais ecológicos e embalagens especiais para presentes que atendem a mercados de nicho com requisitos funcionais ou estéticos específicos. O sucesso na inovação de embalagens requer equilibrar considerações de custo com preferências dos consumidores, requisitos regulatórios e metas de sustentabilidade que influenciam cada vez mais as decisões de compra em segmentos demográficos. O compromisso da General Mills com embalagens 100% recicláveis ou reutilizáveis até 2030 demonstra como as iniciativas de sustentabilidade impulsionam a inovação de embalagens enquanto abordam as preocupações ambientais dos consumidores.

Análise Geográfica

A Europa mantém a liderança de mercado com 29,85% de participação em 2025, apoiada por tradições estabelecidas de consumo de biscoitos, posicionamento de produtos premium e estruturas regulatórias que enfatizam a qualidade em detrimento do crescimento de volume. A região se beneficia de diversas preferências nacionais que criam oportunidades tanto para especialidades locais quanto para marcas internacionais, enquanto a sofisticada infraestrutura de varejo e as altas rendas disponíveis suportam estratégias de preços premium. Os fabricantes europeus aproveitam o posicionamento de herança e o artesanato artesanal para diferenciar produtos em mercados competitivos, enquanto as capacidades de conformidade regulatória fornecem vantagens nos mercados de exportação com padrões de qualidade semelhantes. As características de mercado maduro da região impulsionam a inovação em direção a formulações conscientes da saúde e embalagens sustentáveis que se alinham com a consciência ambiental dos consumidores e as preferências dietéticas.

A América do Sul emerge como o principal motor de crescimento, com CAGR de 6,63% até 2031, impulsionada pela crescente inclinação dos consumidores em direção a lanches saudáveis. Os consumidores estão buscando biscoitos saborosos. Além disso, os participantes do mercado estão expandindo seu alcance de mercado por meio de várias estratégias, como expansões, aquisições e outras. Por exemplo, em agosto de 2023, a Nestlé investiu USD 550,8 milhões em sua fabricação de biscoitos e confeitaria no Brasil. Na Ásia-Pacífico, a China e a Índia representam oportunidades particularmente significativas, com populações de classe média em expansão e crescente exposição a marcas alimentícias internacionais por meio de viagens e mídia digital.

A América do Norte enfrenta dinâmicas de mercado maduras com expectativas de crescimento moderado, pois os padrões de consumo estabelecidos e a saturação do mercado limitam as oportunidades de expansão em comparação com as regiões emergentes. O mercado enfatiza a inovação por meio de formulações conscientes da saúde, posicionamento premium e canais diretos ao consumidor que permitem a melhoria de margem apesar das restrições de volume. O Oriente Médio e a África também estão mostrando crescimento maduro nessas regiões, com players regionais e globais dominando o mercado. Os participantes do mercado estão lançando novos produtos no mercado para atender à crescente demanda. Por exemplo, em junho de 2025, a Ben's Cookies lançou suas versões mini nos Emirados Árabes Unidos. Os produtos estão disponíveis na Talabat.

Panorama regulatório

Os fabricantes de biscoitos operam sob regimes cada vez mais rigorosos de rotulagem e segurança alimentar que influenciam crescentemente as estratégias de formulação e de reivindicações na embalagem. Nos Estados Unidos, a FDA estabeleceu uma data uniforme de conformidade em 31 de dezembro de 2026 para as regulamentações de rotulagem de alimentos publicadas entre 1 de janeiro de 2025 e 31 de dezembro de 2026, criando uma janela definida para atualizações de arte de embalagem e transições coordenadas de SKUs entre canais.

Na Europa, o Regulamento (UE) n.º 1169/2011 continua a ancorar as informações obrigatórias ao consumidor e a rotulagem de alérgenos, com atualizações consolidadas em abril de 2025 reforçando a centralidade da comunicação conforme de ingredientes, alérgenos e nutrição para o comércio transfronteiriço. No plano da definição de padrões globais, a Comissão do Codex Alimentarius adotou novas diretrizes sobre rotulagem preventiva de alérgenos ("pode conter") em julho de 2026, apoiando o movimento em direção a abordagens mais harmonizadas e baseadas em risco, que podem reduzir a fragmentação de rótulos para exportadores e fabricantes de marca própria que atuam em várias geografias.

Análise da cadeia de valor

A cadeia de valor dos biscoitos começa com insumos agrícolas e commodities (farinha de trigo, açúcar, gorduras vegetais como óleo de palma, cacau, ovos e ingredientes lácteos), seguida pela formulação e processamento (mistura, laminação/moldagem, cozimento, arrefecimento) e, depois, embalagem, armazenamento e distribuição através do comércio moderno, conveniência, varejo especializado e varejo online. A volatilidade nos insumos principais e a complexidade contratual (notadamente para chocolate e ovos entre 2024 e início de 2025) coloca ênfase na escala de compras, no fornecimento de múltiplas origens e na garantia de qualidade para manter sabor, textura e custos consistentes tanto nas linhas centrais de alto volume quanto nos SKUs premium ou "better-for-you".

No elo posterior, a escolha da embalagem e a capacidade de atendimento moldam a entrega de margem e o alcance de canais, particularmente à medida que sachês/pouches dominam os formatos de volume, enquanto as caixas de papelão ganham relevância para premiumização e presentes. Com o endurecimento dos controles de rotulagem e alérgenos, os fabricantes dependem cada vez mais de rastreabilidade de ponta a ponta, documentação de fornecedores e controle de mudanças robusto entre fornecedores de ingredientes, coempacotadores e proprietários de marcas para sustentar reivindicações (livre de, açúcar reduzido) e gerir o risco de contaminação cruzada em instalações compartilhadas.

Cenário Competitivo

O mercado de biscoitos exibe concentração moderada, caracterizada por uma mistura de conglomerados globais e fortes players regionais competindo em faixas de preço e categorias de produtos. Os padrões estratégicos revelam um foco crescente no posicionamento premium e em inovações orientadas para a saúde, com os principais players como Mondelēz, Nestlé e Ferrero expandindo seus portfólios por meio de desenvolvimento orgânico e parcerias estratégicas.

Existem oportunidades de espaço em branco na convergência de indulgência e saúde, particularmente produtos que oferecem experiências de sabor premium com perfis nutricionais melhorados ou benefícios funcionais. Os disruptores emergentes estão ganhando tração por meio de modelos diretos ao consumidor que contornam os intermediários tradicionais do varejo, permitindo margens mais altas e relacionamentos diretos com os clientes que informam a rápida inovação de produtos.

A tecnologia é cada vez mais implantada como vantagem competitiva, com os principais fabricantes investindo em marketing digital, capacidades de comércio eletrônico e análise de dados para entender e responder às mudanças nas preferências dos consumidores. A intensidade competitiva é aumentada pela entrada de empresas de private equity no setor, que estão investindo em marcas de nicho e aprimorando sua distribuição e alcance de mercado, criando pressão adicional sobre os players estabelecidos para inovar e se diferenciar.

Líderes do Setor de Biscoitos

Mondelēz International, Inc.

Ferrero International S.A.

Britannia Industries Ltd.

Grupo Bimbo S.A.B. de C.V.

General Mills Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os programas de expansão de capacidade e localização criam espaço tanto para players globais quanto regionais reduzirem os prazos de entrega, apoiarem ciclos rápidos de inovação e protegerem margens em meio à volatilidade dos insumos. Em junho de 2026, a Bauducco inaugurou sua maior instalação de produção nos EUA em Zephyrhills, Florida (160.000 pés quadrados, projetada para expansão em fases), enquanto o Grupo La Moderna iniciou a construção de uma fábrica de biscoitos de 40 milhões de dólares em Irapuato, México, ligada às cadeias de fornecimento de trigo da região de Bajio. Na Europa, a Lotus Bakeries começou a construir um pavilhão de produção de alta capacidade em Lembeke, Bélgica (maio de 2026), e a Ferrero anunciou um programa de atualização de 60 milhões de euros na França, incluindo uma linha dedicada de Nutella Cookies na fábrica de Nieppe (junho de 2026), sinalizando investimento contínuo em plataformas de marca de biscoitos.

A inovação de produtos e ingredientes está cada vez mais estruturada em torno de reivindicações baseadas em benefícios e reformulações prontas para conformidade, em vez de novidades apenas de sabor. A modernização das reivindicações nutricionais da FDA (com a reivindicação atualizada de "saudável" em vigor a partir de fevereiro de 2028, conforme o contexto do relatório) e as pressões mais amplas do tipo HFSS em mercados desenvolvidos reforçam oportunidades em formatos de porção controlada, receitas com açúcar reduzido e biscoitos fortificados ou livres de determinados ingredientes que ainda mantêm o apelo de indulgência. Programas e soluções do lado da oferta, como a Puratos destacando uma abordagem "além do rótulo limpo" na IDDBA 2026 (incluindo ingredientes à base de fermentação e programas de sustentabilidade como o Cacao-Trace), também expandem o conjunto de ferramentas para marcas que buscam a premiumização com listas de ingredientes mais limpas e fornecimento rastreável.

Desenvolvimentos recentes do setor

- Junho de 2026: a Mondelz International anunciou o lançamento global de biscoitos de edição limitada OREO & BTS em mais de 80 mercados, apresentando um sabor de panqueca de açúcar mascavo inspirado na comida de rua coreana. O lançamento demonstra como grandes marcas usam colaborações do entretenimento para gerar picos de demanda de ciclo curto e garantir visibilidade adicional em prateleiras e canais digitais em várias regiões.

- Novembro de 2025: a Mondelz International iniciou a fabricação local e o lançamento comercial dos biscoitos Lotus Biscoff na Índia, oferecendo pacotes a partir de 10 rúpias indianas. A produção local apoia uma distribuição mais ampla e uma arquitetura de preços mais afiada, permitindo a penetração massiva-premium de uma marca de origem importada.

- Outubro de 2024: a Zydus Wellness expandiu a Sugar Free para alimentos embalados ao lançar os biscoitos Sugar Free D'lite, posicionados em torno da ausência de açúcar adicionado. O movimento amplia a concorrência no segmento "better-for-you" e aumenta a presença em prateleira das opções sem açúcar adicionado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Definimos o mercado de biscoitos como o valor dos biscoitos vendidos aos usuários finais por meio de canais de varejo e similares, contabilizado em USD, nas principais regiões consumidoras, e abrangendo formatos de biscoitos do dia a dia e especiais.

Exclusões de escopo: esta dimensão exclui os doces de padaria vendidos em loja como itens não embalados e os snacks doces que não são biscoitos, quando o biscoito não é a forma de produto principal.

Visão geral da segmentação

- Por Tipo de Produto

- Biscoitos em Barra

- Biscoitos Moldados/de Colher

- Biscoitos Sanduíche e Recheados com Creme

- Biscoitos Wafer e Enrolados

- Manteiga/Shortbread e Simples

- Outros (Macarons, Merengue, etc.)

- Por Categoria

- Convencional

- Sem Restrições Alimentares

- Por Canal de Distribuição

- Hipermercados/Supermercados

- Lojas de Conveniência

- Varejistas Especializados

- Varejistas Online

- Outros Canais de Distribuição

- Por Tipo de Embalagem

- Sachês e Envelopes

- Caixas

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Países Baixos

- Itália

- Suécia

- Polônia

- Bélgica

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Indonésia

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Chile

- Colômbia

- Peru

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- África do Sul

- Nigéria

- Arábia Saudita

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou mapeando como os biscoitos são produzidos, comercializados e consumidos nas principais regiões, para que os limites do mercado permanecessem consistentes ao longo do modelo. Recorremos a bases de dados públicas e referências como as séries relacionadas a alimentos do USDA e do ERS, os códigos de comércio da UN Comtrade para produtos de panificação, indicadores do lado da oferta da FAOSTAT e institutos nacionais de estatística que publicam despesas domiciliares e cestas de IPC.

Depois disso, a fase documental foi usada para estabelecer intervalos iniciais para o mix de categorias e a direção dos preços, usando fontes como relatórios anuais de empresas, apresentações a investidores, notícias de varejistas e associações ou órgãos normativos que acompanham alimentos embalados. Quando necessário, a cobertura por assinatura paga para dados financeiros e inteligência de empresas, além de uma base de dados de importação e exportação em nível de envio, ajudou a verificar a visibilidade em países menores. Esta lista de fontes é apenas ilustrativa, e muitas outras referências também foram usadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para testar o que os dados documentais não conseguiam mostrar claramente, por exemplo, como o posicionamento "livre de" altera a realização de preços e como o mix online está mudando por região. Conversamos com uma variedade de fabricantes, distribuidores e especialistas voltados ao varejo, e também incluímos perspectivas de embalagem e ingredientes para que as premissas sobre tamanhos de pacote e repasse de custos pudessem ser verificadas na APAC, EMEA e nas Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 12% | APAC: 41% |

| Nível médio: 52% | Líderes funcionais/de unidade: 43% | EMEA: 34% |

| Players menores: 16% | Gerentes: 45% | Américas: 25% |

Dimensionamento de mercado e previsão

O dimensionamento foi construído usando uma estrutura top-down, na qual a demanda por biscoitos embalados foi reconstruída a partir de proxies de consumo em nível de país, direção dos gastos com snacks no varejo e sinais de comércio e produção, sendo depois filtrada por divisões de categoria. Paralelamente, corroboramos os totais com verificações bottom-up seletivas, como pontos de preço de marcas e canais amostrados multiplicados por volumes plausíveis. Em seguida, aplicamos verificações de sensatez com distribuidores e varejistas, e ajustamos onde os intervalos não se alinhavam.

Os principais insumos usados no modelo incluíram a movimentação do preço médio de venda por formato de pacote, a mudança de participação entre o varejo offline e online, o mix entre os tipos de biscoito (como sanduíche e com creme, wafer e enrolado, e estilos de manteiga ou shortbread), e a participação de produtos livres de determinados ingredientes na cesta geral. As indicações de embalagem (pouches, sachês e caixas de papelão) também foram usadas como verificação cruzada prática, pois estão intimamente ligadas aos tamanhos de pacote típicos e às faixas de preço. Para a previsão, usamos análise de cenários apoiada por expectativas em nível de variável coletadas em entrevistas, de modo que a inflação de curto prazo e a premiumização foram separadas do crescimento de volume de longo prazo.

Validação de dados e ciclo de atualização

A validação foi feita verificando se os totais finais de mercado permanecem consistentes com sinais independentes, como padrões do IPC de alimentos, direção das despesas domiciliares com snacks e balanças comerciais das categorias relevantes de produtos de panificação. Quando surgiam variações inusuais, elas eram revisadas, e as premissas eram rastreadas até as séries de entrada. Perguntas de acompanhamento eram então levantadas junto a contatos do setor antes da aprovação final.

Cada relatório passa por uma revisão interna em várias etapas, para que o escopo, o tratamento de unidades e a lógica de conversão sejam aplicados da mesma forma em todas as geografias. O estudo é atualizado anualmente, e atualizações intermediárias são feitas quando eventos importantes alteram preços, distribuição ou mix de categorias. Antes da entrega, realizamos uma verificação final para garantir que os últimos indicadores públicos estejam refletidos nos números recebidos pelos clientes.

Comparação da estimativa de mercado de biscoitos da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para biscoitos podem parecer muito distantes entre si, mesmo quando tentam descrever o mesmo setor, porque as escolhas de mensuração não são as mesmas. As diferenças geralmente vêm do que é contabilizado como biscoitos versus snacks de panificação adjacentes, de como os preços são convertidos em USD e da frequência com que as premissas são atualizadas quando a inflação e os tamanhos de pacote mudam.

Neste estudo, a diferença é frequentemente impulsionada pela cadência de atualização e pelo momento cambial, pois as faixas de preço e as taxas de câmbio podem alterar rapidamente o total em USD, e esse efeito se acumula ao longo de uma janela de previsão, uma disciplina enfatizada pela Mordor Intelligence. Outro fator comum é a lógica de ASP, em que algumas estimativas assumem uma progressão de preço global única, mesmo que os formatos premium e os produtos livres de determinados ingredientes se movam de forma diferente por região e canal. Por fim, as verificações de validação variam, e os totais podem se desviar se não estiverem ancorados de volta aos sinais de consumo e às mudanças no mix de canais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 17,15 bilhões de dólares (2026) | |

| Consultoria Global A | 35,44 bilhões de dólares (2024) | Utiliza um ano-base anterior e, na prática, um pool de valores mais amplo, sendo que o valor em USD é mais sensível à janela de conversão cambial escolhida e à progressão de ASP global assumida. |

| Casa de Pesquisa do Setor B | 39,60 bilhões de dólares (2023) | Ancora-se em uma base histórica diferente e pode combinar biscoitos com categorias mais amplas de bolachas, o que eleva o valor inicial e reduz a transparência sobre os ajustes de ASP em nível de formato de pacote e mix de canais. |

A comparação mostra que a diferença tem menos a ver com matemática e mais com escolhas de limite e tempo que influenciam o preço e a moeda em termos de USD. Quando o escopo é mantido restrito aos biscoitos e os insumos são atualizados e verificados de forma cruzada em relação aos sinais de canal e consumo, o tamanho resultante torna-se mais fácil de acompanhar e replicar seguindo as mesmas etapas.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de biscoitos?

O mercado de biscoitos está em USD 17,15 bilhões em 2026.

Com que velocidade o mercado de biscoitos deve crescer?

Prevê-se que se expanda a um CAGR de 4,68%, atingindo USD 21,55 bilhões até 2031.

Qual tipo de produto tem a maior participação no mercado de biscoitos atualmente?

Os biscoitos de manteiga/shortbread e simples lideram com 33,12% de participação em 2025.

Qual região oferece as melhores perspectivas de crescimento?

A América do Sul apresenta o maior CAGR regional de 6,63% até 2031.

Página atualizada pela última vez em: