Tamanho e Participação do Mercado de Smoothies

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

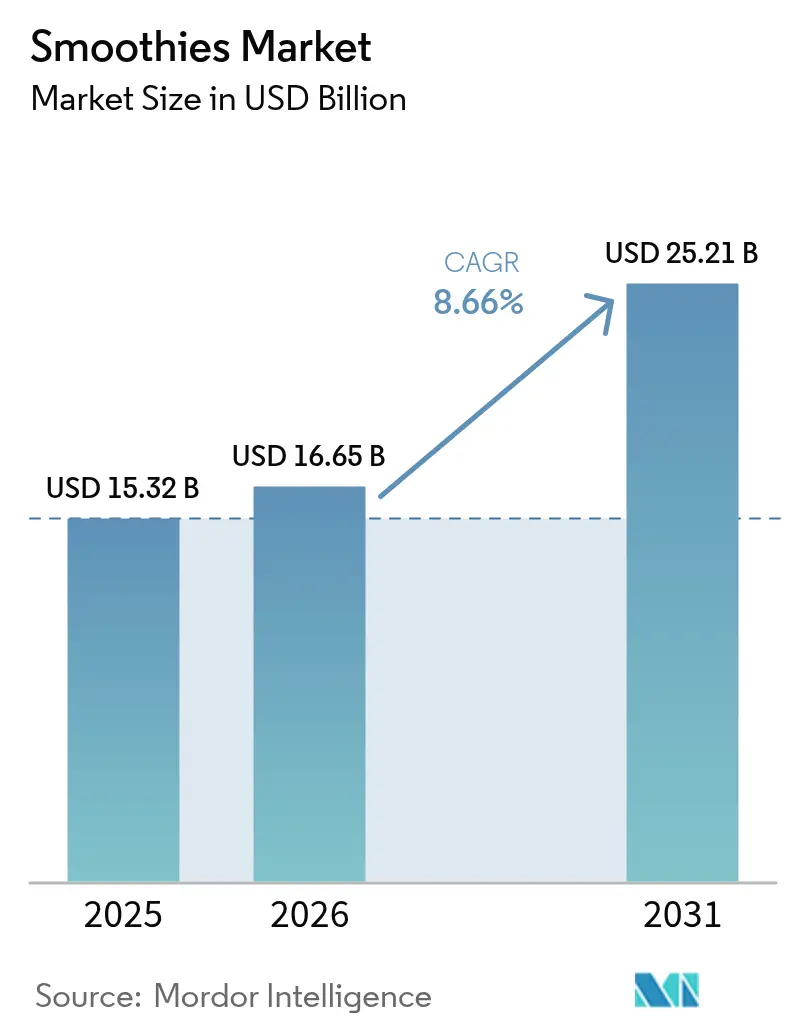

| Tamanho do Mercado (2026) | 16.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.66% CAGR |

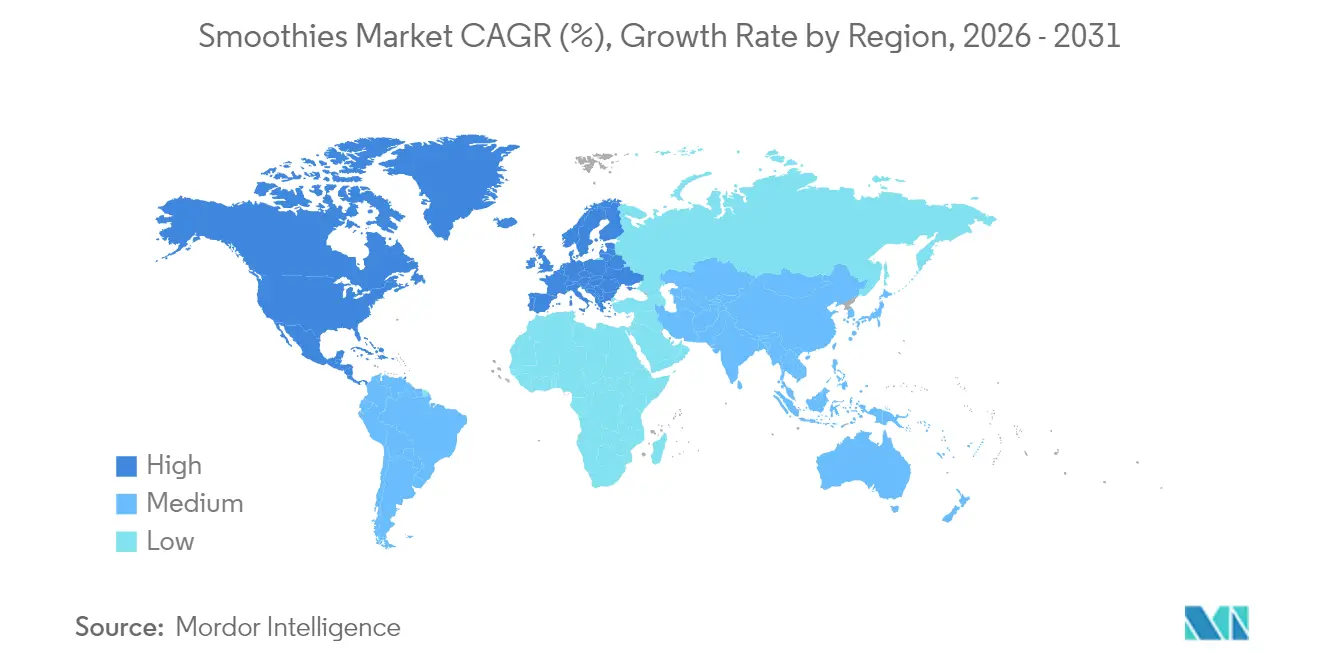

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

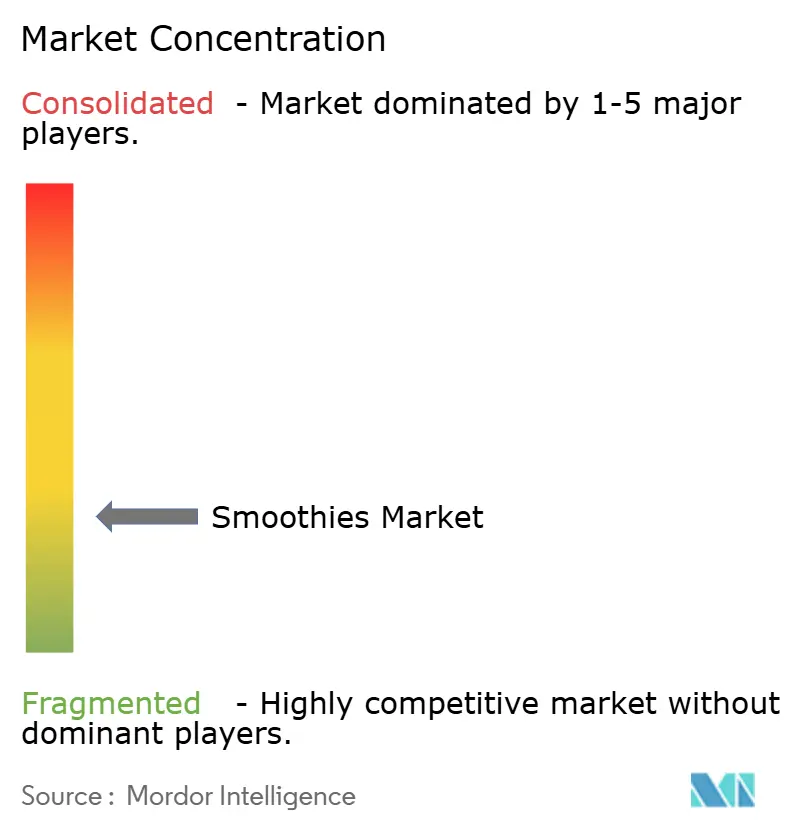

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Smoothies pela Mordor Intelligence

O tamanho do mercado de smoothies em 2026 é estimado em USD 16,65 bilhões, crescendo a partir do valor de 2025 de USD 15,32 bilhões, com projeções para 2031 mostrando USD 25,21 bilhões, crescendo a um CAGR de 8,66% no período de 2026 a 2031. O crescimento se apoia na escolha dos consumidores por bebidas ricas em nutrientes que se adaptam a estilos de vida agitados, na contínua inovação em ingredientes funcionais e em cadeias de suprimentos que mantêm os perecíveis seguros e frescos. Marcas estabelecidas estão expandindo verticalmente para garantir o fornecimento de frutas, enquanto players emergentes impulsionam estratégias diretas ao consumidor que reduzem o tempo de chegada ao mercado. A clareza regulatória em torno do processamento de alta pressão e dos ingredientes GRAS reduz o risco de inovação e amplia as possibilidades de formulação, permitindo que os players aumentem sua produção. De acordo com a Associação Japonesa de Bebidas Não Alcoólicas, o volume de produção de sucos totalizou aproximadamente 1,7 milhão de quilolitros em 2024[1]Fonte: Associação Japonesa de Bebidas Não Alcoólicas, "Estatísticas de bebidas não alcoólicas do Japão 2025", j-sda.or.jp. Além disso, as pressões de sustentabilidade estão acelerando a transição para embalagens cartonadas à base de papel e polímeros reciclados, criando mais um vetor de posicionamento competitivo.

Principais Conclusões do Relatório

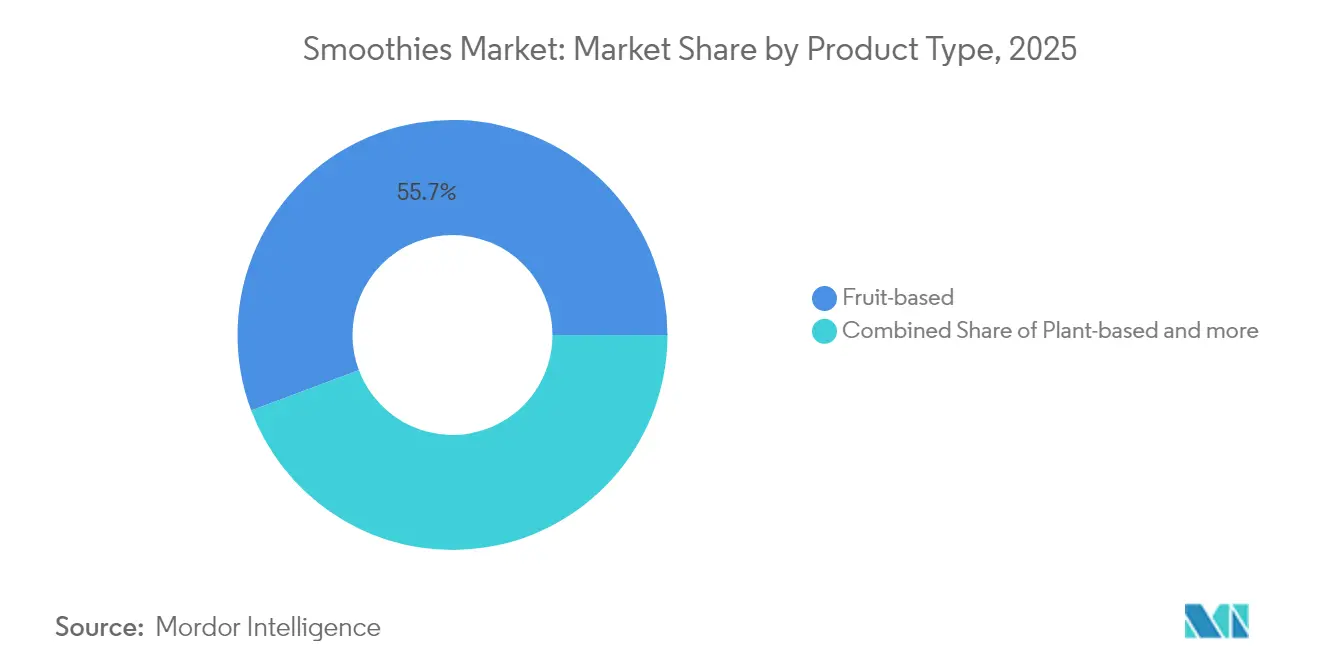

- Por tipo de produto, os smoothies à base de frutas representaram a maior participação de receita de 55,72% em 2025, e as variantes à base de plantas têm projeção de expansão a um CAGR de 9,65% até 2031.

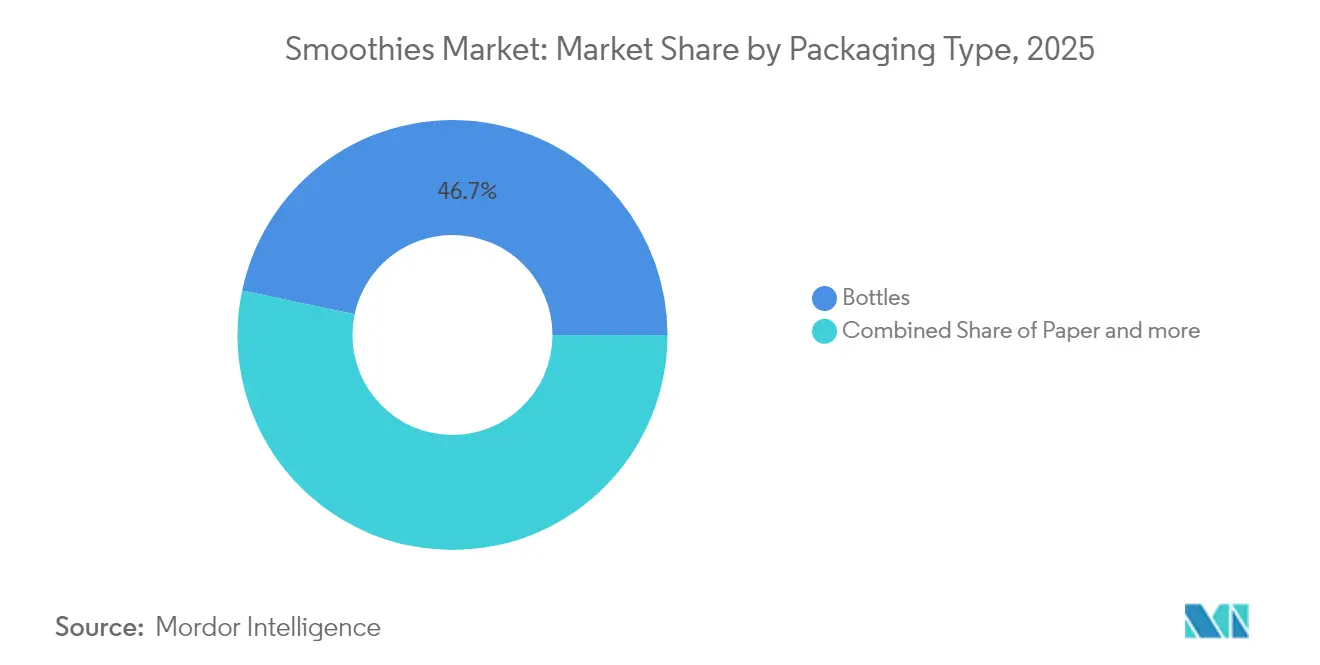

- Por tipo de embalagem, as garrafas representaram 46,68% da participação do mercado de smoothies em 2025; a embalagem de papel tem projeção de avançar a um CAGR de 8,99% até 2031.

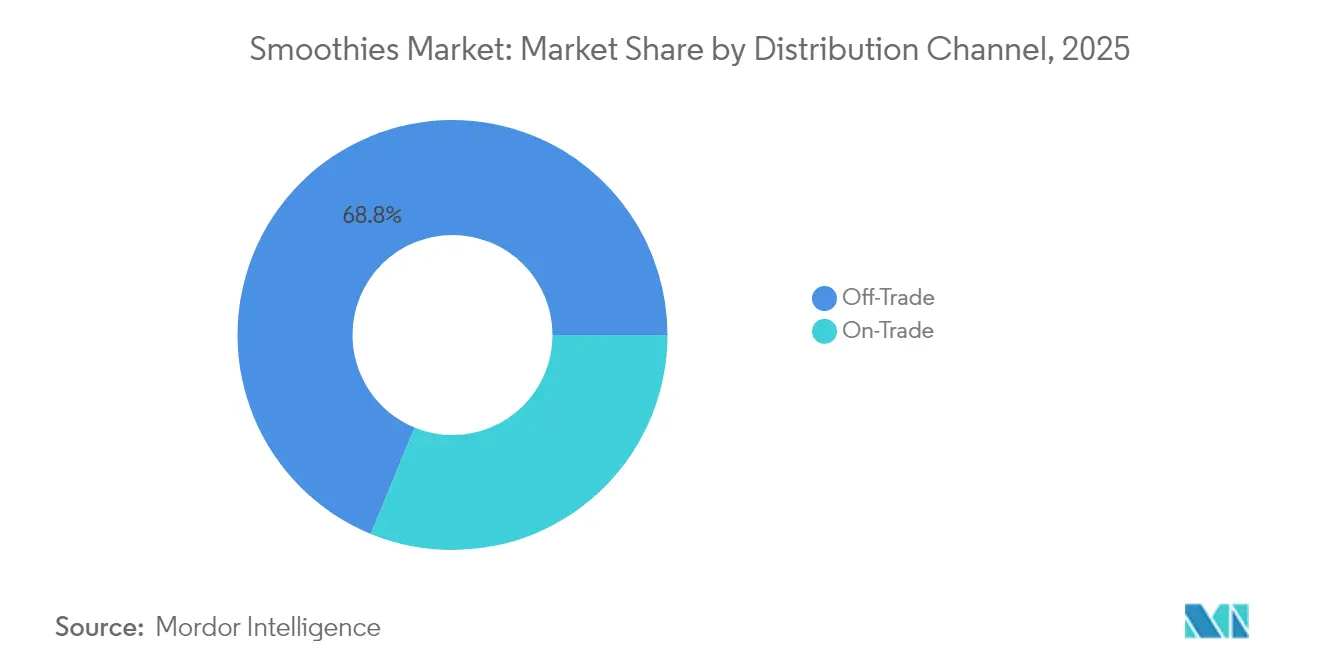

- Por canal de distribuição, o varejo fora do estabelecimento deteve uma participação de 68,80% do tamanho do mercado de smoothies em 2025, enquanto o serviço de alimentação no estabelecimento tem projeção de crescer a um CAGR de 9,72% até 2031.

- Por geografia, a América do Norte representou 39,20% da receita global em 2025; a Ásia-Pacífico tem previsão de registrar o CAGR regional mais rápido de 9,45% de 2025 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Smoothies

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inovações em embalagens sustentáveis e ecológicas | +1.8% | Global, com adoção antecipada na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Inovações em produtos e sabores | +1.2% | Global, com segmentos premium em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Incorporação de ingredientes funcionais | +0.9% | Mercados centrais da América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Rótulo limpo e produtos naturais | +0.7% | Global, mais forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento à base de plantas e vegano | +1.1% | Global, com concentração em centros urbanos | Médio prazo (2 a 4 anos) |

| Tendência de saúde e bem-estar | +0.8% | Global, com posicionamento premium em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inovações em embalagens sustentáveis e ecológicas

As iniciativas de sustentabilidade em embalagens estão remodelando a dinâmica do mercado de smoothies por meio da otimização da avaliação do ciclo de vida e da integração da economia circular. O desenvolvimento pela Tetra Pak de embalagens cartonadas feitas de polímeros reciclados certificados demonstra o compromisso do setor com a gestão ambiental responsável, com avaliações de ciclo de vida mostrando que as embalagens cartonadas alcançam a menor pegada de carbono entre os sistemas de embalagem de bebidas. A transição para soluções de embalagem à base de papel está se acelerando, impulsionada por marcos regulatórios e pela preferência dos consumidores por materiais recicláveis. Essa mudança cria vantagens competitivas para os fabricantes que conseguem manter a integridade do produto enquanto reduzem o impacto ambiental. Tecnologias avançadas de barreira permitem que as embalagens de papel preservem a qualidade nutricional e ampliem a vida útil, abordando as limitações tradicionais das opções de embalagem sustentável. A integração de embalagens sustentáveis com estratégias de posicionamento premium permite que as marcas capturem prêmios de preço enquanto atendem aos requisitos de conformidade ambiental.

Inovações em produtos e sabores

As estratégias de diversificação de sabores estão se expandindo além das combinações tradicionais de frutas para incorporar perfis de sabor globais e sistemas de ingredientes funcionais. O surgimento de categorias de smoothies focadas em hidratação, exemplificado pelo lançamento em 2025 da Smoothie King de três variantes de hidratação com eletrólitos e água de coco, demonstra a evolução em direção a benefícios de saúde direcionados. As tecnologias de fortificação com proteínas estão permitindo que os fabricantes alcancem perfis de sabor limpos enquanto entregam aprimoramento nutricional substancial, com inovações em proteína de ervilha como a Puris Pea 2.0 abordando os desafios tradicionais de textura e sabor. Além disso, a incorporação de ingredientes exóticos e misturas de especiarias reflete a demanda dos consumidores por consumo experiencial e exploração cultural por meio da alimentação. Ofertas sazonais e de edição limitada criam entusiasmo no mercado enquanto permitem estratégias de precificação premium e otimização do giro de estoque.

Incorporação de ingredientes funcionais

A integração de ingredientes funcionais está transformando os smoothies de simples bebidas à base de frutas em sistemas direcionados de entrega de saúde com benefícios fisiológicos mensuráveis. Pesquisas demonstram que smoothies incorporando beterraba e melão-amargo alcançam redução significativa da glicose no sangue em populações diabéticas, ao mesmo tempo que aprimoram as atividades das enzimas antioxidantes, estabelecendo evidências clínicas para aplicações terapêuticas. A aprovação GRAS da FDA para arabinoxilano de farelo de milho como fonte de fibra alimentar permite que os fabricantes aumentem o teor de fibras em até 54,3% em diversas categorias de alimentos, incluindo smoothies, proporcionando oportunidades substanciais de aprimoramento nutricional[2]Fonte: Administração de Alimentos e Medicamentos, "Aviso GRAS (GRN) Nº 1073 com emendas", fda.gov. Além disso, ingredientes adaptogênicos e compostos de aprimoramento cognitivo estão ganhando espaço entre os consumidores mais jovens que buscam otimização de desempenho por meio da nutrição. O desafio reside em equilibrar a eficácia funcional com a aceitabilidade do sabor, exigindo expertise sofisticada em formulação e estratégias de educação do consumidor.

Rótulo limpo e produtos naturais

O posicionamento de rótulo limpo evoluiu de diferenciação de marketing para filosofia fundamental de desenvolvimento de produtos, impulsionado pela demanda dos consumidores por transparência e processamento mínimo. De acordo com o Conselho Internacional de Informação Alimentar, em 2023, aproximadamente 29% dos entrevistados nos Estados Unidos mencionaram que compram alimentos e bebidas regularmente porque são rotulados como "ingredientes limpos"[3]Fonte: Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde 2023", ific.org. A ausência de definições regulatórias formais para termos como "natural" cria tanto oportunidades quanto desafios de conformidade para os fabricantes que navegam entre as expectativas dos consumidores e os requisitos legais. Grandes empresas alimentícias estão reformulando produtos para eliminar aditivos artificiais, conservantes e ingredientes sintéticos, mantendo o sabor e a estabilidade de prateleira. Além disso, o movimento de rótulo limpo se intersecta com iniciativas de transparência na cadeia de suprimentos, exigindo que os fabricantes documentem a origem dos ingredientes e os métodos de processamento. O sucesso no posicionamento de rótulo limpo depende de histórias autênticas sobre ingredientes e práticas de produção verificáveis, em vez de simplesmente remover componentes sintéticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conscientização dos consumidores sobre aditivos/conservantes | -0.6% | Global, mais forte em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Concorrência de bebidas alternativas | -0.8% | Global, com intensidade na América do Norte | Curto prazo (≤ 2 anos) |

| Teor de açúcar e percepções de saúde | -0.5% | Global, foco regulatório na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Altos custos de matérias-primas e ingredientes | -0.7% | Global, com riscos de concentração na cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Conscientização dos consumidores sobre aditivos/conservantes

O maior escrutínio dos consumidores sobre os rótulos de ingredientes está criando restrições de formulação e exigindo investimentos em reformulação em todo o setor de smoothies. O cenário regulatório carece de definições padronizadas para termos-chave, destacando a complexidade de navegar entre as expectativas dos consumidores e os requisitos legais. Essa conscientização está impulsionando a demanda por listas de ingredientes mais curtas e componentes reconhecíveis, forçando os fabricantes a equilibrar as necessidades de conservação com o posicionamento de rótulo limpo. O desafio se intensifica para produtos estáveis em prateleira que requerem capacidades de armazenamento prolongado sem sistemas tradicionais de conservantes. Além disso, tecnologias de processamento avançadas, como o processamento de alta pressão, oferecem alternativas à conservação química, mas exigem investimentos de capital significativos e expertise operacional.

Concorrência de bebidas alternativas

O mercado de bebidas funcionais apresenta pressão competitiva crescente sobre os smoothies, com as bebidas energéticas comandando uma participação significativa do valor de mercado. Categorias de bebidas alternativas estão incorporando atributos semelhantes aos smoothies, incluindo fortificação com proteínas e aromatização com frutas, mantendo vantagens superiores de estabilidade em prateleira e distribuição. O crescimento das bebidas proteicas prontas para consumo e das águas funcionais cria concorrência direta pelos consumidores preocupados com a saúde que buscam entrega conveniente de nutrição. Além disso, inovações em bebidas energéticas que substituem a cafeína por L-teanina e reduzem o teor de açúcar demonstram a convergência de categorias que desafia o posicionamento tradicional dos smoothies. Assim, a defesa da participação de mercado requer inovação contínua em sabor, conveniência e benefícios funcionais, mantendo a identidade autêntica à base de frutas que diferencia os smoothies das alternativas sintéticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Variantes À Base de Plantas Impulsionam a Inovação

Em 2025, os smoothies à base de frutas detêm uma participação de mercado de 55,72%, aproveitando cadeias de suprimentos estabelecidas e a familiaridade dos consumidores. Os smoothies à base de plantas estão crescendo rapidamente, com um CAGR de 9,65% projetado até 2031, impulsionado pela acomodação da intolerância à lactose, preocupações com sustentabilidade e inovações como tecnologias de proteína de ervilha que abordam problemas de textura. Os smoothies à base de laticínios atendem a segmentos tradicionais, mas enfrentam concorrência de proteínas alternativas e demandas por rótulo limpo. As variantes enriquecidas com proteínas ganham espaço por meio de parcerias com fornecedores de ingredientes que oferecem expertise em formulação e nutrição.

Os smoothies à base de vegetais apresentam oportunidades de diferenciação com posicionamento funcional e sabores únicos. Pesquisas destacam os benefícios para a saúde de combinações como misturas de abóbora e espinheiro-marítimo, alcançando propriedades pseudoplásticas estáveis por meio de processamento enzimático. A categoria "Outros" inclui ingredientes adaptogênicos, suplementação de colágeno e produtos híbridos que borram as linhas de categoria. As aprovações GRAS da FDA para ingredientes como arabinoxilano de farelo de milho permitem o aprimoramento de fibras alimentares sem comprometer o sabor, apoiando o posicionamento funcional em todos os segmentos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Embalagem: Sustentabilidade Impulsiona o Crescimento do Papel

A embalagem tradicional em garrafa comanda 46,68% da participação de mercado em 2025 por meio das preferências estabelecidas dos consumidores e da compatibilidade com a infraestrutura de varejo, enquanto a embalagem de papel emerge como o segmento de crescimento mais rápido com CAGR de 8,99% até 2031, impulsionada pelas vantagens da avaliação do ciclo de vida e pelas iniciativas de economia circular. A transição para soluções à base de papel reflete desenvolvimentos sofisticados em tecnologia de barreira que mantêm a integridade do produto enquanto alcançam objetivos de conformidade ambiental. As embalagens de vidro atendem a segmentos de mercado premium, mas enfrentam desafios relacionados ao peso e à complexidade da cadeia de suprimentos, enquanto os formatos em lata oferecem vantagens de durabilidade para canais de distribuição específicos.

Os fatores de conformidade regulatória influenciam cada vez mais as decisões de embalagem, com os requisitos de segurança alimentar da FDA exigindo propriedades específicas de barreira e medidas de prevenção de contaminação em todos os tipos de embalagem. O desenvolvimento pela Tetra Pak de embalagens cartonadas feitas de polímeros reciclados certificados demonstra o compromisso do setor com os princípios da economia circular, mantendo os requisitos de segurança do produto e estabilidade de prateleira. Além disso, a integração de embalagens sustentáveis com estratégias de posicionamento premium permite que os fabricantes capturem prêmios de preço enquanto atendem aos requisitos de conformidade ambiental e às expectativas dos consumidores por práticas de produção responsáveis.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Distribuição: Serviço de Alimentação Acelera o Crescimento

Os canais de varejo fora do estabelecimento dominam com 68,80% de participação de mercado em 2025 por meio de padrões estabelecidos de compras dos consumidores e eficiências no gerenciamento de estoque, enquanto o serviço de alimentação no estabelecimento alcança o crescimento mais rápido com CAGR de 9,72% até 2031, refletindo mudanças operacionais em direção a modelos de consumo orientados pela conveniência. A expansão do serviço de alimentação abrange restaurantes, hotéis e operações de catering que aproveitam os smoothies como itens de cardápio de alta margem com capacidades de personalização que aprimoram a experiência do cliente e a diferenciação operacional. Supermercados e hipermercados mantêm posições fortes por meio de estratégias promocionais e desenvolvimento de marcas próprias, enquanto as lojas de conveniência se beneficiam do comportamento de compra por impulso e das vantagens de localização. Os canais de varejo online estão experimentando crescimento rápido por meio de modelos diretos ao consumidor e serviços de assinatura que permitem a previsibilidade de estoque e o gerenciamento do relacionamento com o cliente.

O setor global de serviços de alimentação cria oportunidades substanciais de expansão para os fabricantes de smoothies que conseguem adaptar produtos para aplicações de serviço de alimentação. Os conceitos de bebidas em drive-thru estão ganhando impulso por meio de marcas como 7 Brew e Dutch Bros, que capitalizam as tendências de conveniência e as capacidades de personalização que se alinham com os padrões de consumo de smoothies. Além disso, a integração de plataformas de tecnologia para pedidos e gerenciamento de estoque permite que os operadores de serviços de alimentação otimizem as ofertas de smoothies enquanto mantêm a consistência de qualidade em múltiplos locais e formatos de serviço.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte deteve 39,20% do faturamento em 2025 e permanece o epicentro de inovação. Os consumidores aceitam prêmios de preço por benefícios funcionais verificados, estimulando a rotação constante de receitas. Os varejistas alocam maiores espaços refrigerados para smoothies do que para sucos em temperatura ambiente, refletindo o halo de saúde da categoria. Além disso, os controles de processamento definidos pela FDA, incluindo HACCP e controles preventivos, fornecem aos fabricantes roteiros claros de conformidade que reduzem os riscos de recall.

A Ásia-Pacífico registra o CAGR mais rápido de 9,45% até 2031, impulsionada pela urbanização e pelo crescente poder de compra da classe média. Os gastos com bebidas funcionais já superam os de outras regiões, e os smoothies preenchem lacunas deixadas pelo consumo limitado de laticínios em partes do Leste e Sudeste Asiático. Aplicativos de fitness chineses recomendam cada vez mais smoothies de proteína vegetal após o treino, impulsionando picos de vendas diretas ao consumidor online. Cafés em metrópoles indianas combinam frutas regionais como jaca com aveia para atender aos paladares locais, ao mesmo tempo que atingem metas de fortificação com proteínas. O investimento em cadeia de suprimentos em armazéns frigorificados e rastreabilidade por blockchain aumenta a confiança. A Europa permanece orientada para o valor, mas fortemente influenciada pelas normas de sustentabilidade. Os esquemas de depósito e devolução para embalagens de bebidas incentivam os consumidores a optarem por embalagens cartonadas de papel com instruções claras de reciclagem. Os debates governamentais sobre rótulos nutricionais estimulam reformulações que reduzem as densidades de açúcar e aumentam o teor de fibras. A demanda por smoothies na América do Sul cresce a partir de uma base menor, impulsionada pela abundância de frutas frescas e pela crescente conscientização sobre os riscos do açúcar adicionado. O Oriente Médio e a África mostram potencial onde a cultura de café se intersecta com o turismo de saúde; no entanto, as limitações da cadeia de suprimentos exigem produtos HPP estáveis em prateleira em vez de linhas de mistura fresca.

Cenário Competitivo

O mercado de smoothies é altamente fragmentado. Enquanto as principais multinacionais aproveitam as vantagens de escala em sourcing e logística de cadeia de frio, as marcas desafiadoras utilizam habilmente os canais digitais para cultivar micro-segmentos leais. A aquisição da Daily Harvest pela Chobani em maio de 2025 não apenas diversifica suas operações de cadeia de frio, mas também fortalece suas capacidades diretas ao consumidor (DTC). A participação majoritária da Nutrisco na LiveMore Superfoods traz propriedade intelectual orientada para plantas e maior acesso a varejistas. Tais manobras sinalizam uma tendência de consolidação, com empresas maiores priorizando a rápida expansão de canais em detrimento de extensões orgânicas de linha.

A tecnologia desempenha um papel fundamental. O processamento de alta pressão estende a vida útil para 30 dias, facilitando a distribuição nacional sem comprometer o sabor. As colaborações com gigantes de ingredientes como Puris ou ADM aceleram o lançamento de SKUs ricos em proteínas. O marketing evoluiu de afirmações genéricas de "saudável" para plataformas direcionadas que enfatizam benefícios como imunidade e saúde intestinal. Além disso, embora as ofertas de marcas próprias em supermercados desafiem a precificação das marcas, elas também tornam os smoothies mais acessíveis aos consumidores com restrições orçamentárias.

A sofisticação na gestão de qualidade define as barreiras de entrada. Os mandatos de controle preventivo da FDA e as regulamentações de novos alimentos da Europa exigem documentação minuciosa, beneficiando aqueles com equipes regulatórias robustas. No entanto, a narrativa nas redes sociais fornece uma plataforma para fundadores de nicho mostrarem sua autenticidade da fazenda à garrafa e suas conquistas ambientais. O cenário estratégico atual se concentra na capacidade de combinar altos benefícios funcionais, sustentabilidade comprovada e entrega em massa eficiente.

Líderes do Setor de Smoothies

PepsiCo, Inc.

The Coca-Cola Company

Focus Brands LLC

Danone SA

Smoothie King Franchises Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Kraft Heinz e Smoothie King lançaram um inovador smoothie à base de ketchup. Este produto inovador foi descrito como 'provocativo' e visava gerar repercussão, embora seja um item de nicho com disponibilidade limitada.

- Março de 2025: Odwalla lançou uma nova linha de sucos e smoothies, incluindo três smoothies exclusivos: Manga, Morango-Banana e Frutas Vermelhas. A linha enfatizou ingredientes naturais, sem açúcares adicionados, aromas artificiais e conservantes. A embalagem incluiu garrafas de vidro de 13,9 fl-oz e embalagens Tetra Prisma maiores. O lançamento foi apresentado na Natural Products Expo West 2025 e focou em consumidores preocupados com a saúde.

- Janeiro de 2025: Daily Harvest introduziu uma nova linha de smoothies com alto teor de proteínas com os sabores Chocolate Amargo, Baunilha e Frutas Vermelhas Mistas. Cada porção contém 20g de proteína vegetal e ingredientes orgânicos certificados pelo USDA. Os smoothies evitam soro de leite e nozes, visando consumidores com sensibilidades alimentares.

- Fevereiro de 2024: Smoothie King apresentou uma nova categoria de hidratação, que incluía smoothies revitalizantes e ofertas expandidas com sabor de melancia para manter os consumidores refrescados. Isso seguiu a grande expansão de lojas da marca em 2024, que visava diversificar as ofertas de produtos e impulsionar o crescimento.

Escopo do Relatório Global do Mercado de Smoothies

Um smoothie é uma bebida espessa feita pela combinação de uma variedade de frutas, vegetais e componentes adicionais, como leite, sementes, iogurte, cubos de gelo, adoçantes e suplementos nutricionais e herbais.

O mercado de smoothies é segmentado com base no tipo de produto, canal de distribuição e geografia. Com base no tipo de produto, o mercado é segmentado em à base de frutas, à base de laticínios e outros tipos de produtos. Com base nos canais de distribuição, o mercado é segmentado em supermercados/hipermercados, bares de smoothies, lojas de conveniência e outros canais de distribuição. Além disso, o estudo analisa o mercado de smoothies em mercados emergentes e estabelecidos em todo o mundo, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

O dimensionamento do mercado foi realizado em termos de valor (USD) para todos os segmentos mencionados acima.

| À base de frutas |

| À base de laticínios |

| À base de plantas |

| Enriquecido com proteínas |

| À base de vegetais |

| Outros |

| Garrafas |

| Latas |

| Vidro |

| Papel |

| Outros |

| Serviço de Alimentação | Restaurantes |

| Hotéis | |

| Catering | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros Canais de Varejo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | À base de frutas | |

| À base de laticínios | ||

| À base de plantas | ||

| Enriquecido com proteínas | ||

| À base de vegetais | ||

| Outros | ||

| Por Tipo de Embalagem | Garrafas | |

| Latas | ||

| Vidro | ||

| Papel | ||

| Outros | ||

| Por Canal de Distribuição | Serviço de Alimentação | Restaurantes |

| Hotéis | ||

| Catering | ||

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Varejo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de smoothies deve crescer entre 2026 e 2031?

Projeta-se que se expanda a um CAGR de 8,66%, elevando o valor de USD 16,65 bilhões para USD 25,21 bilhões.

Qual categoria de produto está ganhando participação mais rapidamente?

Os smoothies à base de plantas mostram o maior impulso com um CAGR de 9,65% até 2031, impulsionado pela adoção vegana e flexitariana.

Qual formato de embalagem está mais alinhado com as metas de sustentabilidade?

As embalagens cartonadas de papel feitas de polímeros reciclados oferecem a menor pegada de carbono e registram um CAGR de 8,99%.

Qual região oferece o maior crescimento futuro?

A Ásia-Pacífico lidera em potencial de crescimento com um CAGR projetado de 9,45%, apoiado pelo aumento das rendas urbanas e pela conscientização sobre saúde.

Como as empresas estão estendendo a vida útil dos smoothies sem conservantes?

O processamento de alta pressão mantém os produtos de cadeia de frio seguros por até 30 dias, preservando o sabor fresco e os nutrientes.

Qual é o principal desafio competitivo de outras bebidas?

As bebidas energéticas e proteicas estão adicionando frutas reais e ingredientes funcionais, estreitando a diferença e pressionando a diferenciação dos smoothies.

Página atualizada pela última vez em: