Tamanho e Participação do Mercado de Gás Industrial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

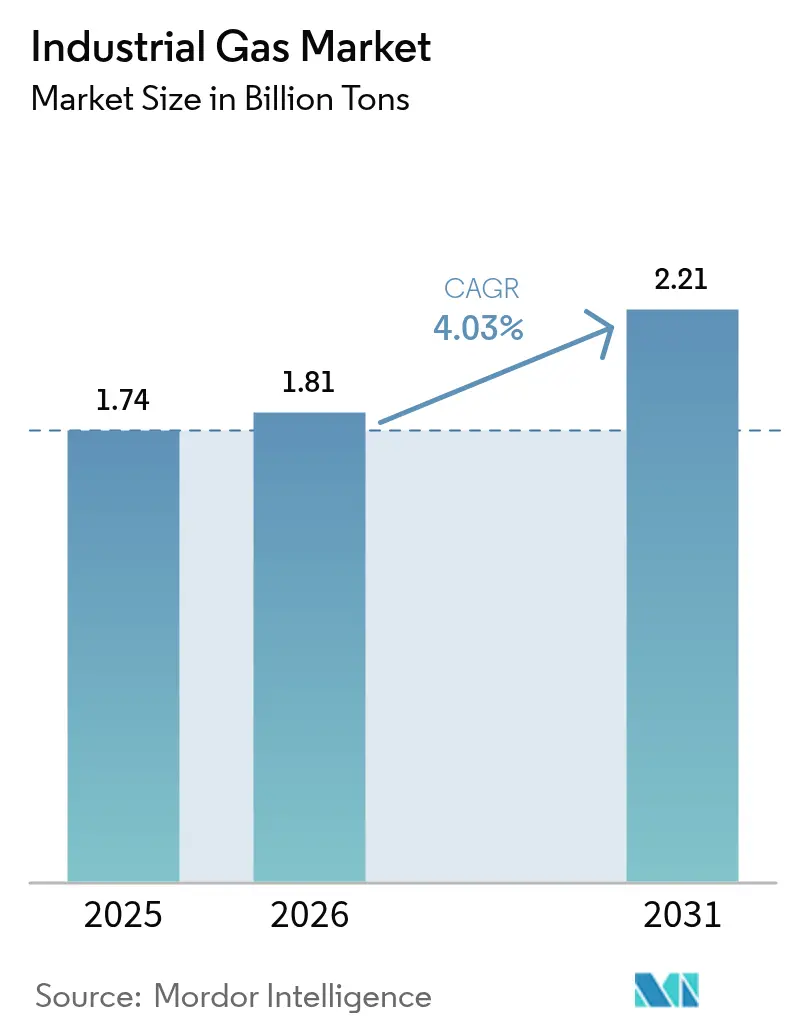

| Volume do Mercado (2026) | 1.81 Bilhões de toneladas |

| Volume do Mercado (2031) | 2.21 Bilhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gás Industrial por Mordor Intelligence

Espera-se que o tamanho do Mercado de Gás Industrial cresça de 1,74 bilhão de toneladas em 2025 para 1,81 bilhão de toneladas em 2026 e está previsto para atingir 2,21 bilhões de toneladas até 2031 a um CAGR de 4,03% no período 2026-2031. A demanda sólida de produtores de aço, semicondutores e produtos químicos sustenta esse crescimento, enquanto a inovação de produtos em torno do hidrogênio verde, oxigênio de alta pureza e dióxido de carbono para uso alimentar mantém a criação de valor à frente da expansão de volume. Os produtores estão reforçando modelos de fornecimento no local para reduzir a exposição logística, e grandes consumidores de energia estão assinando contratos de fornecimento de várias décadas que fixam os custos de energia. A regionalização da fabricação de semicondutores está deslocando os fluxos de nitrogênio e argônio de alta pureza em direção aos Estados Unidos e à Europa, mesmo que a Ásia mantenha a liderança geral em volume. Ao mesmo tempo, projetos de recuperação de hélio, empreendimentos de captura de carbono e unidades de separação de ar de pequeno porte estão atraindo novo capital tanto de participantes estabelecidos quanto de investidores em infraestrutura.

Principais Conclusões do Relatório

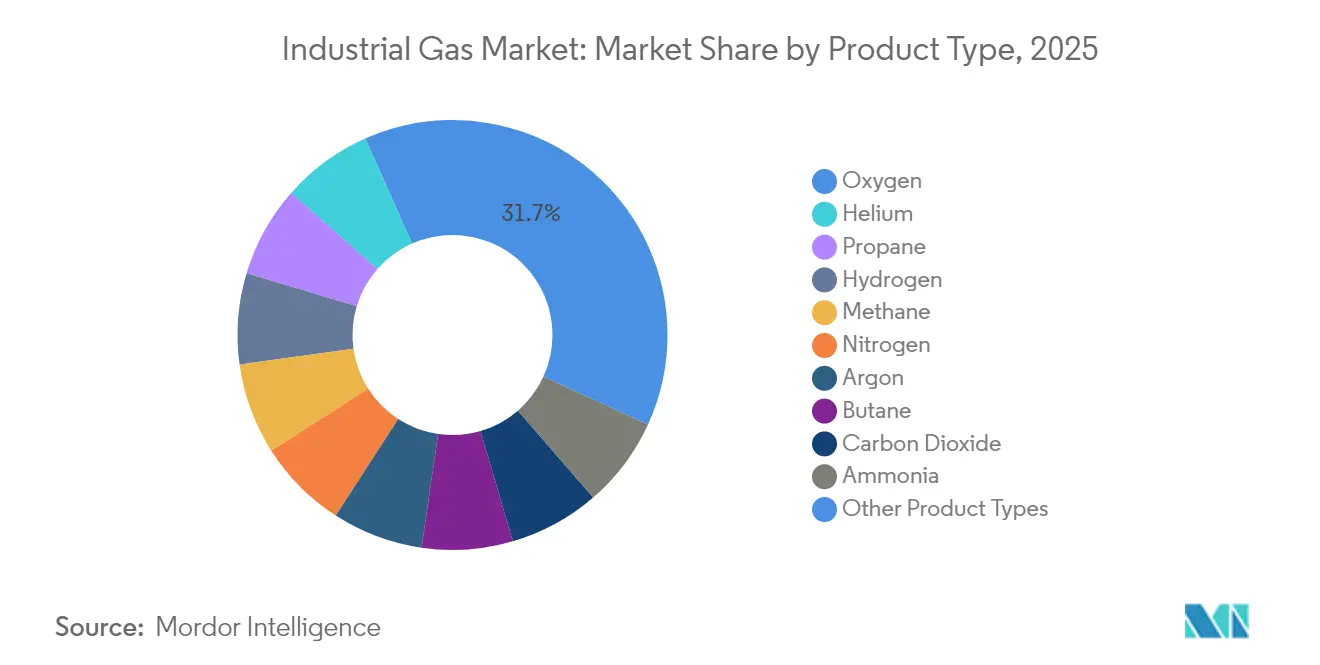

- Por tipo de produto, o oxigênio liderou com 31,65% de participação na receita em 2025, enquanto o nitrogênio está no caminho de um CAGR de 4,38% até 2031.

- Por modo de fornecimento, o segmento embalado/cilindro deteve uma participação de 36,78% em 2025; a geração no local (tonelagem) está projetada para expandir a um CAGR de 4,29% até 2031.

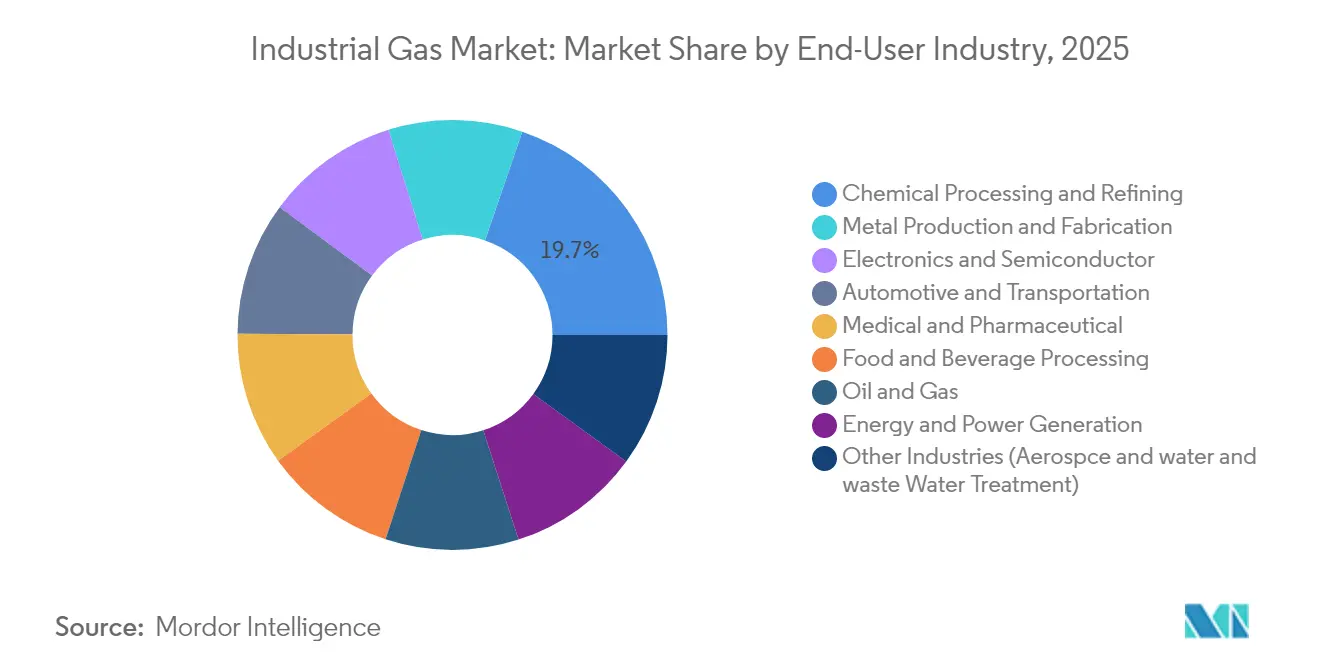

- Por setor do usuário final, o processamento químico e refino respondeu por 19,74% da participação do mercado de gases industriais em 2025, enquanto o processamento de alimentos e bebidas avança a um CAGR de 5,05% até 2031.

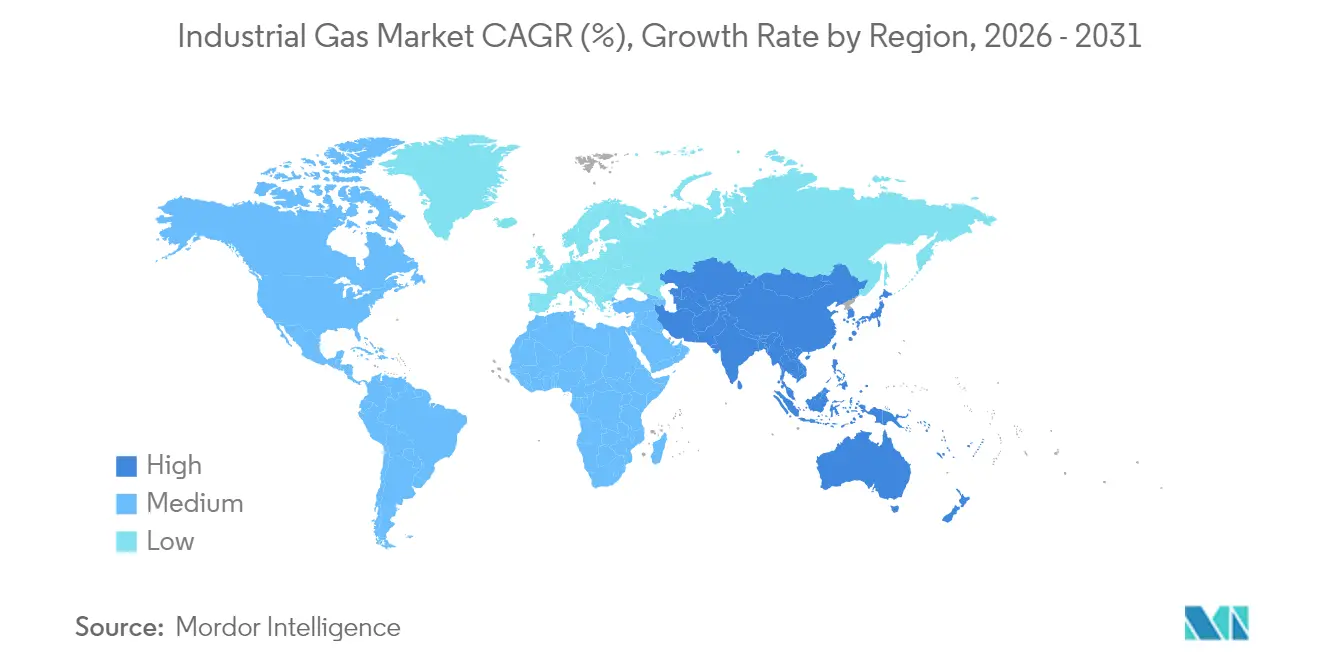

- Por geografia, a Ásia-Pacífico deteve uma participação de 42,55% em 2025 e está definida para crescer a um CAGR de 4,96% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gás Industrial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Industrialização em Economias Emergentes | +0.90% | Ásia, Oriente Médio | Médio prazo (2-4 anos) |

| Impulso ao Hidrogênio Verde Impulsionando Contratos de Eletrólise no Local na UE e na Austrália | +1.10% | União Europeia, Austrália, Golfo | Longo prazo (≥ 4 anos) |

| Absorção de Oxigênio por Usinas de Aço DRI de Baixo Carbono nos EUA e no MENA | +0.70% | Estados Unidos, MENA | Médio prazo (2-4 anos) |

| Projetos de Captura e Reutilização de CO₂ em Cervejarias e Fábricas de Refrigerantes da UE | +0.40% | União Europeia | Curto prazo (≤ 2 anos) |

| Plataformas de Segurança de Fornecimento de Hélio em Expansão na América do Norte | +0.30% | América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Industrialização em Economias Emergentes

A robusta expansão manufatureira em toda a Ásia, especialmente na China e na Índia, está elevando a demanda de carga base por gases de volume, como oxigênio e nitrogênio. Somente o oeste da Índia abriga uma grande concentração de siderúrgicas, complexos petroquímicos e complexos de fertilizantes que, coletivamente, ancoram a capacidade localizada de separação de ar. As autoridades regionais estão avançando com incentivos do programa Make-in-India, encorajando investimentos em montagem de eletrônicos, produção de células solares e cadeias de suprimentos de veículos elétricos que utilizam nitrogênio e argônio de alta pureza. Projetos de infraestrutura paralelos — de metrô a refinarias em áreas não desenvolvidas — estão ampliando bolsões de demanda distribuída que favorecem entregas embaladas e em microgranel. A Administração de Informações de Energia dos EUA projeta que o consumo asiático de gás natural triplicará até 2050, com 80% direcionados para a indústria, um indicador da escala dos requisitos de gás de processo[1]Administração de Informações de Energia dos EUA, "Perspectiva Internacional de Energia 2023," eia.gov .

Impulso ao Hidrogênio Verde Impulsionando Contratos de Eletrólise no Local

As metas de descarbonização estão acelerando a adoção do hidrogênio de baixo carbono, levando operadores químicos, siderúrgicos e de transporte pesado a firmar acordos de fornecimento de longo prazo. Em parceria com a ACWA Power e a NEOM, a Air Products está desenvolvendo uma usina de eletrólise movida a energia renovável no valor de USD 8,5 bilhões na Arábia Saudita, que fornecerá 650.000 t/a de matéria-prima de amônia verde. Contratos semelhantes na União Europeia, na Austrália e nos Estados Unidos estão em construção, superando coletivamente 1,1 milhão de t/a de produção planejada. Esses projetos impulsionam a demanda por gases associados, como nitrogênio (para inertização) e oxigênio (como subproduto), e reforçam a geração no local como o modelo de entrega preferido, reduzindo as emissões de transporte rodoviário e as perdas de energia.

Absorção de Oxigênio por Usinas de Aço DRI de Baixo Carbono

As siderúrgicas estão migrando de altos-fornos para processos de Ferro de Redução Direta a base de gás natural que utilizam combustão enriquecida com oxigênio para reduzir a intensidade de CO₂. A Linde assinou 59 acordos de longo prazo em 2024 para construir e operar 64 pequenas usinas de nitrogênio e oxigênio no local, muitas dedicadas a produtores de metais que adotam rotas de Ferro de Redução Direta. A unidade de separação de ar modular ECOVAR da empresa oferece instalação rápida e backups de adsorção por variação de pressão a vácuo com eficiência energética, reduzindo o custo total de propriedade para as usinas. A Agência Internacional de Energia estima que cada milhão de toneladas de capacidade de Ferro de Redução Direta pode deslocar 1,4 milhão de toneladas de CO₂ em comparação com o aço de alto-forno convencional, reforçando o apoio político a processos ricos em oxigênio.

Projetos de Captura e Reutilização de CO₂ em Cervejarias e Fábricas de Refrigerantes da UE

As cervejarias europeias estão instalando sistemas de circuito fechado que capturam o CO₂ da fermentação, recomprimem-no e o reutilizam para a carbonatação de bebidas. Essas unidades montadas em estrutura modular, fornecidas pela Air Liquide e pela Linde, estabilizam o fornecimento durante as escassez de CO₂ comercial e reduzem as emissões de Escopo 1. Uma importante cervejaria alemã relatou uma queda de 45% nos volumes de CO₂ adquiridos após a mudança para a captura interna, liberando capacidade comercial para os mercados finais de processamento de alimentos e saúde. Projetos semelhantes estão em andamento em fábricas de engarrafamento de refrigerantes na Itália e na Dinamarca, ilustrando como os gases para uso alimentar podem ganhar circularidade enquanto atendem às rigorosas regulamentações de pureza da UE.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento de Capital e Custos Operacionais | -0.80% | Global | Longo prazo (≥ 4 anos) |

| Regulamentações Rigorosas de Segurança e Ambientais | -0.50% | Global | Médio prazo (2-4 anos) |

| Volatilidade nos Preços de Matérias-Primas e Energia | -0.40% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Plataformas de Segurança de Fornecimento de Hélio em Expansão na América do Norte

Os balanços globais apertados de hélio continuam a perturbar o tempo de atividade de equipamentos de ressonância magnética, a fabricação de semicondutores e a inertização aeroespacial. O Sistema de Hélio de Cliffside, no Texas, um complexo estratégico de armazenamento, permanece sob administração judicial, mas sustenta uma alocação mínima para usuários críticos. A Quantum Technology Corp. iniciou a primeira nova refinaria de hélio do oeste do Canadá em quatro décadas, adicionando uma pequena, mas importante, redundância regional. No entanto, os preços do hélio subiram acentuadamente no final de 2024, pressionando os orçamentos de aquisição e incentivando os usuários finais a investir em estruturas modulares de recuperação, purificação e reciclagem. Essa volatilidade sustenta um planejamento cauteloso de CAPEX para novas fábricas e atua como um freio de curto prazo no crescimento geral do consumo.

Alto Investimento de Capital e Custos Operacionais

As usinas de separação de ar e os reformadores de metano a vapor de hidrogênio são intensivos em energia e custam entre USD 200–350 milhões para uma única unidade de grande escala que produz até 5.000 t/d de oxigênio, consumindo tanta eletricidade quanto 72.000 residências[2]Sociedade Criogênica da América, "Economia das Unidades de Separação de Ar," cryogenicsociety.org . Os mercados de energia desregulamentados expõem os operadores a picos de preços no mercado à vista que podem corroer as margens ou forçar sobretaxas de repasse aos clientes. Como resultado, apenas um punhado de grandes empresas globais possui a solidez financeira e a expertise técnica para projetar, construir e manter essas unidades, reforçando as altas barreiras de entrada. Os players menores frequentemente preferem parcerias de distribuição ou fornecimento de líquido a granel comercial em vez de possuir ativos de produção, restringindo a fragmentação do mercado a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Oxigênio Fortalece a Liderança em Aço, Saúde e Produtos Químicos

O oxigênio manteve uma participação dominante de 31,65% do tamanho do mercado de gases industriais em 2025 e continua a superar o crescimento geral de volume à medida que as siderúrgicas migram para fornos de Ferro de Redução Direta e os hospitais expandem a capacidade de ventiladores de alto fluxo. Durante 2024, a Linde e a Air Liquide comissionaram mais de 20 unidades de adsorção por variação de pressão a vácuo dedicadas ao oxigênio medicinal, refletindo a demanda de base pós-pandemia. Em paralelo, pesquisas na Universidade de Nagoya demonstraram uma membrana de dissolução adsortiva capaz de separar oxigênio do argônio com menor intensidade energética, apontando para futuras economias de custo em aplicações de ultrapureza.

O nitrogênio é impulsionado pela inertização de semicondutores, corte a laser e embalagem em atmosfera modificada para linhas de alimentos premium. O segmento se beneficia de uma combinação equilibrada de modos de entrega: cilindros embalados para oficinas de fabricação de metais, líquido comercial para salas limpas de eletrônicos e geradores no local em centros de armazenamento a frio. O volume de dióxido de carbono caiu em 2024 devido a interrupções no fornecimento de matéria-prima em usinas de etanol; no entanto, a captura interna em cervejarias amorteceu os produtores de bebidas contra escassez total.

Por Modo de Fornecimento: Embalado/Cilindro Mantém a Liderança, Geração no Local Avança

O canal embalado/cilindro deteve 36,78% da participação do mercado de gases industriais em 2025, pois usuários de pequenos lotes em soldagem, laboratórios e saúde buscaram fornecimento flexível e imediato. A Airgas gerencia aproximadamente 40.000 entregas a granel por mês nos Estados Unidos usando pedidos habilitados por telemetria que reduzem quilômetros percorridos sem carga e garantem a conformidade com a segurança. Embora os cilindros prevaleçam para consumo intermitente, o segmento de Microgranel — incluindo os reboques de entrega Orca da Chart Industries — oferece uma solução intermediária para usuários com necessidades mensais de 20 a 150.000 pés cúbicos padrão, reduzindo os riscos de manuseio de cilindros.

A geração no local registrou o impulso de projetos mais pronunciado em 2024, evidenciado pela lista de 59 unidades adjudicadas pela Linde, muitas com capacidade inferior a 300 t/d. As fábricas de semicondutores preferem a purificação de nitrogênio no local para salvaguardar as especificações de ultrapureza, e as mini-usinas siderúrgicas optam por unidades de separação de ar modulares para corresponder à produção incremental. O líquido a granel comercial, embora cedendo participação para configurações no local, permanece indispensável para clientes de médio porte, como hospitais regionais e parques químicos, onde a redundância e a conformidade com normas ditam a produção remota. O planejamento logístico segmentado que combina infraestruturas no local com reboques de backup está se tornando a norma, aumentando os custos de mudança para os clientes e garantindo offtake de longo prazo para os produtores.

Por Setor do Usuário Final: Processamento Químico Domina, Eletrônicos Supera

O processamento químico e refino consumiu 19,74% do tamanho do mercado de gases industriais em 2025, ancorado pelo hidrogênio para hidrotratamento, nitrogênio para segurança de purga e oxigênio para síntese de óxido de etileno. As refinarias dos EUA obtiveram 68% de seu hidrogênio de fornecedores externos em 2024, acima dos 53% de uma década atrás, indicando uma tendência secular de terceirização que amplia os pools de gás comercial. A volatilidade no teor de enxofre do petróleo bruto e os limites mais rígidos de enxofre nos combustíveis mantêm alta a taxa de processamento de hidrotratamento, garantindo um aumento consistente de hidrogênio.

A fabricação de eletrônicos e semicondutores exibiu a curva de demanda mais acentuada, graças aos incentivos de relocalização e aos recordes de anúncios de fábricas de wafers nos Estados Unidos, na Alemanha e no Japão. Nitrogênio ultrapuro, argônio e fluoreto de hidrogênio são essenciais para a remoção de fotorresiste e a limpeza de câmaras, com limiares de pureza medidos em partes por trilhão. Os players do setor de gases industriais oferecem gabinetes de gás no local, armazenamento de redundância e detecção avançada de vazamentos para apoiar fábricas onde o tempo de inatividade pode custar USD 2 milhões por hora. Os mercados finais de alimentos e bebidas permaneceram resilientes, aproveitando o congelamento criogênico com nitrogênio líquido e CO₂ para preservar textura e sabor. A demanda de saúde cresceu de forma constante à medida que os hospitais atualizaram os manifolds de oxigênio e as farmacopeias de gases especiais, diversificando ainda mais o mix de clientes.

Análise Geográfica

A Ásia respondeu por uma participação dominante de 42,55% do tamanho do mercado de gases industriais em 2025, impulsionada por fortes clusters petroquímicos, de metalurgia ferrosa e de eletrônicos. A capacidade integrada de aço da China e os robustos gastos em infraestrutura da Índia apoiaram conjuntamente mais de 600 t/d de novas adições de capacidade de unidades de separação de ar no ano passado. Os governos regionais estão promovendo projetos-piloto de captura de carbono e corredores de exportação de hidrogênio verde, alinhando os fluxos de gases industriais com os roteiros de emissões líquidas zero. O cenário competitivo apresenta joint ventures entre grandes empresas globais e empresas domésticas que localizam a produção enquanto mantêm padrões de engenharia de escala mundial.

A América do Norte, caracterizada por dutos maduros que abastecem refinarias da Costa do Golfo e redes adaptáveis de líquido a granel comercial que atendem ao Centro-Oeste e ao Nordeste, demonstra volume significativo no mercado. As compras de hidrogênio por refinarias dos EUA aumentaram 29% entre 2012 e 2022, ilustrando uma mudança gradual de reformadores cativos para fornecimento terceirizado. Os incentivos contínuos de redução da inflação para projetos de energia limpa estão catalisando empreendimentos de amônia de baixo carbono, combustível de aviação sustentável e sequestro de CO₂, cada um exigindo insumos dedicados de gases industriais. O Canadá está emergindo como um nicho de hélio, adicionando redundância a um mercado há muito dominado pelo sistema de armazenamento do Departamento de Gestão de Terras dos EUA.

A Europa permanece um epicentro de valor agregado, com foco em corredores de hidrogênio verde e captura de carbono para uso alimentar. A Air Liquide, a Linde e outras empresas estão sincronizando acordos de compra de energia renovável com eletrolisadores de membrana de troca de prótons para apoiar a descarbonização do transporte marítimo e do transporte rodoviário de longa distância. Regulamentações mais rígidas sobre gases fluorados e limites de metano estão levando os fabricantes de equipamentos de refrigeração a adotar refrigerantes naturais, diversificando ainda mais os portfólios de gases na região.

Cenário Competitivo

O mercado de gases industriais é altamente consolidado. A Linde reportou USD 33 bilhões em vendas e carregou um recorde de USD 10,4 bilhões em carteira de projetos, sublinhando sua capacidade de autofinanciar contratos de descarbonização de vários anos. A Air Liquide reafirmou metas de reduzir a intensidade de carbono em 30% até 2025 e alcançar a neutralidade de carbono até 2050, sinalizando uma mudança em direção ao hidrogênio verde, biometano e unidades de separação de ar de alta eficiência. A Air Products apostou em projetos de eletrólise de múltiplos gigawatts na Arábia Saudita e no Texas, apostando que a escala de pioneirismo desbloqueará tarifas de energia favoráveis a longo prazo.

Os players de médio porte estão conquistando nichos regionais combinando distribuição localizada de cilindros com importações de líquido a granel comercial. Essas empresas frequentemente adotam modelos de construção-propriedade-operação com ativos leves que conservam capital, mas oferecem fidelização contratual. As parcerias tecnológicas estão se aprofundando em toda a cadeia de valor. A tecnologia turbo-Brayton da Air Liquide para gerenciamento de evaporação de GNL garantiu quase 70 unidades de pedidos até fevereiro de 2025, validando a inovação criogênica no transporte marítimo. Patentes proprietárias de membrana, adsorção e liquefação criam altos custos de mudança para os clientes e sustentam o retorno sobre o capital investido para os principais produtores.

Líderes do Setor de Gás Industrial

Linde plc

Air Liquide

Air Products and Chemicals Inc.

Nippon Sanso Holdings Corporation

Messer SE & Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Linde anunciou seu quinto ano consecutivo de sucesso recorde na conquista de novos pequenos projetos no local para fornecimento de nitrogênio e oxigênio. Em 2024, a empresa assinou 59 acordos de longo prazo para construir, possuir e operar 64 usinas nas instalações dos clientes.

- Janeiro de 2025: A Air Liquide expandiu seu fornecimento de gases medicinais de baixo carbono para hospitais em toda a Europa e no Brasil. Esse movimento estratégico deve fortalecer a posição da empresa no mercado de gases industriais, atendendo à crescente demanda por soluções sustentáveis e ambientalmente amigáveis.

Escopo do Relatório do Mercado Global de Gás Industrial

Os gases industriais compreendem principalmente dióxido de carbono, monóxido de carbono, hidrogênio, argônio, nitrogênio, oxigênio, hélio e criptônio-xenônio. Os gases atmosféricos como oxigênio, nitrogênio e argônio são capturados pela redução da temperatura do ar até que os componentes sejam liquefeitos e separados. O mercado de gás industrial é segmentado por tipo de produto, setor do usuário final e geografia. O mercado é segmentado por tipo de produto em nitrogênio, oxigênio, dióxido de carbono, hidrogênio, hélio, argônio, amônia, metano, propano, butano e outros tipos. O setor do usuário final segmenta o mercado em processamento químico e refino, eletrônicos, alimentos e bebidas, petróleo e gás, fabricação e fabricação de metais, médico e farmacêutico, automotivo e transporte, energia e eletricidade e outros setores do usuário final. O relatório também cobre o tamanho do mercado e as previsões para o mercado de gás industrial em 17 países nas principais regiões. O dimensionamento e as previsões de mercado de cada segmento são baseados em volume (toneladas).

| Nitrogênio |

| Oxigênio |

| Dióxido de Carbono |

| Hidrogênio |

| Hélio |

| Argônio |

| Amônia |

| Metano |

| Propano |

| Butano |

| Outros Tipos de Produtos |

| Embalado/Cilindro |

| Líquido a Granel Comercial |

| Geração no Local (Tonelagem) |

| Processamento Químico e Refino |

| Eletrônicos e Semicondutores |

| Processamento de Alimentos e Bebidas |

| Petróleo e Gás |

| Produção e Fabricação de Metais |

| Médico e Farmacêutico |

| Automotivo e Transporte |

| Geração de Energia e Eletricidade |

| Outros Setores (Aeroespacial e Tratamento de Água e Águas Residuais) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Nitrogênio | |

| Oxigênio | ||

| Dióxido de Carbono | ||

| Hidrogênio | ||

| Hélio | ||

| Argônio | ||

| Amônia | ||

| Metano | ||

| Propano | ||

| Butano | ||

| Outros Tipos de Produtos | ||

| Por Modo de Fornecimento | Embalado/Cilindro | |

| Líquido a Granel Comercial | ||

| Geração no Local (Tonelagem) | ||

| Por Setor do Usuário Final | Processamento Químico e Refino | |

| Eletrônicos e Semicondutores | ||

| Processamento de Alimentos e Bebidas | ||

| Petróleo e Gás | ||

| Produção e Fabricação de Metais | ||

| Médico e Farmacêutico | ||

| Automotivo e Transporte | ||

| Geração de Energia e Eletricidade | ||

| Outros Setores (Aeroespacial e Tratamento de Água e Águas Residuais) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gases industriais e o crescimento projetado?

O mercado está em 1,81 bilhão de toneladas em 2026 e deve atingir 2,21 bilhões de toneladas até 2031, crescendo a um CAGR de 4,03%.

Qual produto lidera o setor de gases industriais?

O oxigênio lidera com uma participação de mercado de 31,65% devido ao seu uso extensivo na siderurgia, saúde e processamento químico.

Por que a geração no local está ganhando força?

As usinas no local reduzem os custos logísticos, aumentam a segurança do fornecimento e se alinham com os objetivos de descarbonização para usuários intensivos em energia.

Como os projetos de hidrogênio verde estão impactando o mercado?

Eles estão criando demanda por hidrogênio baseado em eletrolisadores e fluxos de oxigênio associados, levando os fornecedores a desenvolver soluções integradas de baixo carbono.

Qual região detém a maior participação do mercado de gases industriais?

A Ásia lidera com uma participação de 42,55%, apoiada pela rápida industrialização, desenvolvimento de infraestrutura e expansão da capacidade manufatureira.

Página atualizada pela última vez em: