Tamanho e Participação do Mercado de Árvore de Natal

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.27% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Oriente Médio e África |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Árvore de Natal por Mordor Intelligence

Espera-se que o tamanho do mercado de árvore de natal cresça de USD 6,32 bilhões em 2025 para USD 6,59 bilhões em 2026 e está previsto para atingir USD 8,12 bilhões até 2031 a um CAGR de 4,27% no período 2026-2031.

A demanda estável provém de uma nova onda de decisões de investimento final (FIDs) em águas profundas e ultraprofundas, da adoção mais ampla de controles subsea habilitados por IA e da gradual padronização de projetos de árvores modulares e híbridas. Os operadores estão redirecionando capital para reservatórios de alta pressão, onde sistemas de 20.000 psi desbloqueiam recursos antes considerados economicamente inviáveis. Ao mesmo tempo, o crescimento dos projetos de captura e armazenamento de carbono (CCS) amplia o escopo de aplicação da tecnologia de árvore de natal, transformando poços legados em ativos de injeção dupla de hidrocarbonetos e CO₂. As fricções na cadeia de suprimentos para forjados de alta integridade e as oscilações do preço do petróleo acima de USD 15/bbl permanecem como os maiores obstáculos, mas a tendência subjacente em direção a conexões subsea e à otimização de campos maduros continua a isolar o mercado de árvore de natal da volatilidade mais ampla do ciclo energético.

Principais Conclusões do Relatório

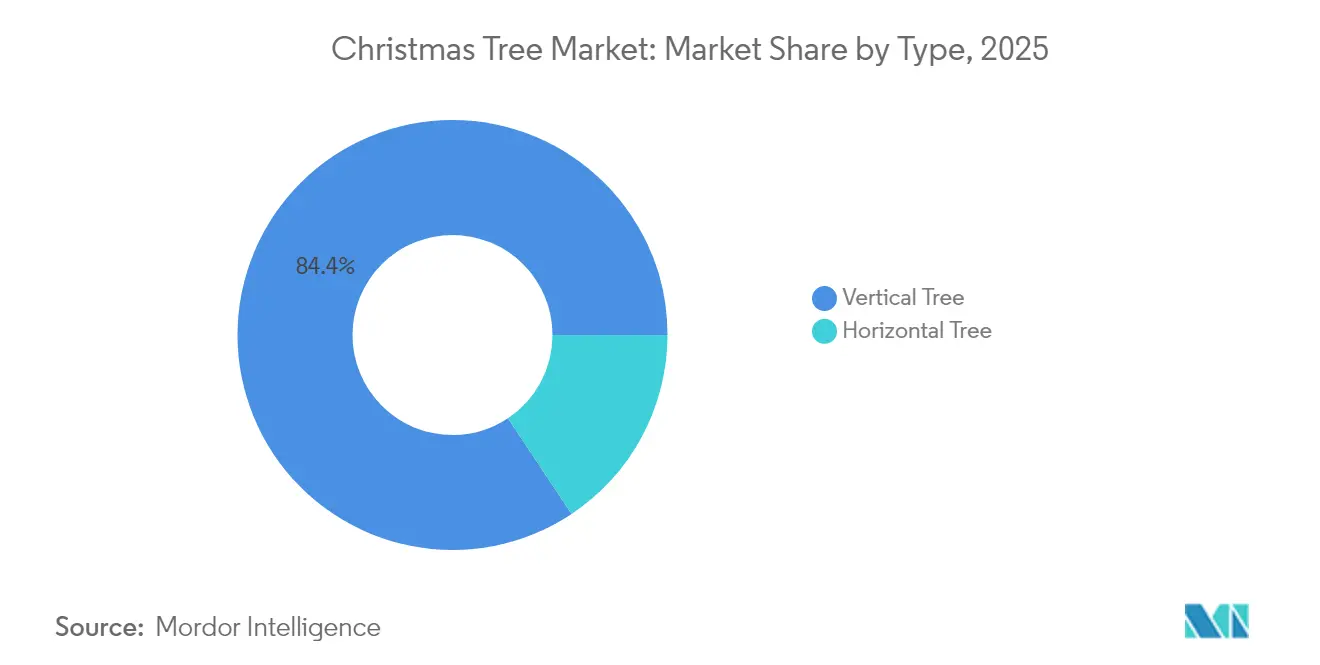

- Por tipo, as árvores verticais capturaram 84,35% da participação do mercado de árvore de natal em 2025, enquanto as árvores horizontais estão projetadas para se expandir a um CAGR de 4,85% até 2031.

- Por localização de implantação, os sistemas terrestres responderam por 76,45% do tamanho do mercado de árvore de natal em 2025, enquanto as instalações offshore estão previstas para crescer a um CAGR de 5,82%.

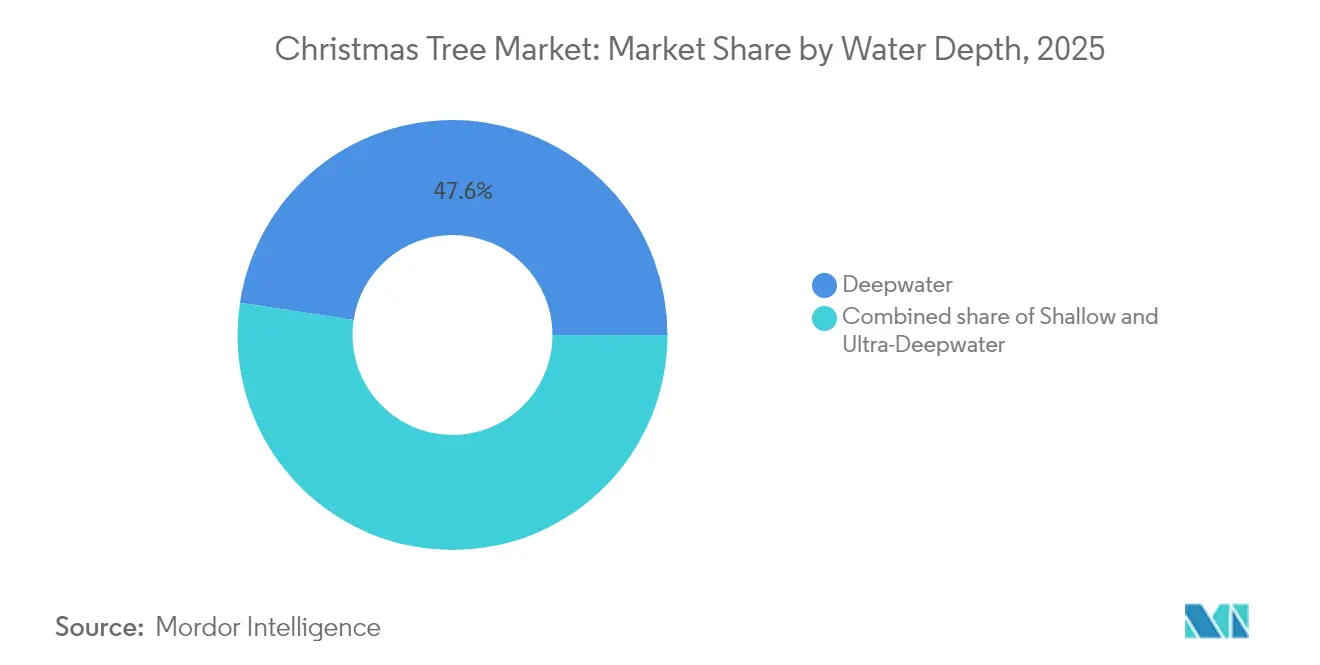

- Por profundidade da água, as instalações em águas profundas detinham 47,60% do tamanho do mercado de árvore de natal em 2025; o segmento de águas ultraprofundas está definido para crescer a um CAGR de 5,75% até 2031.

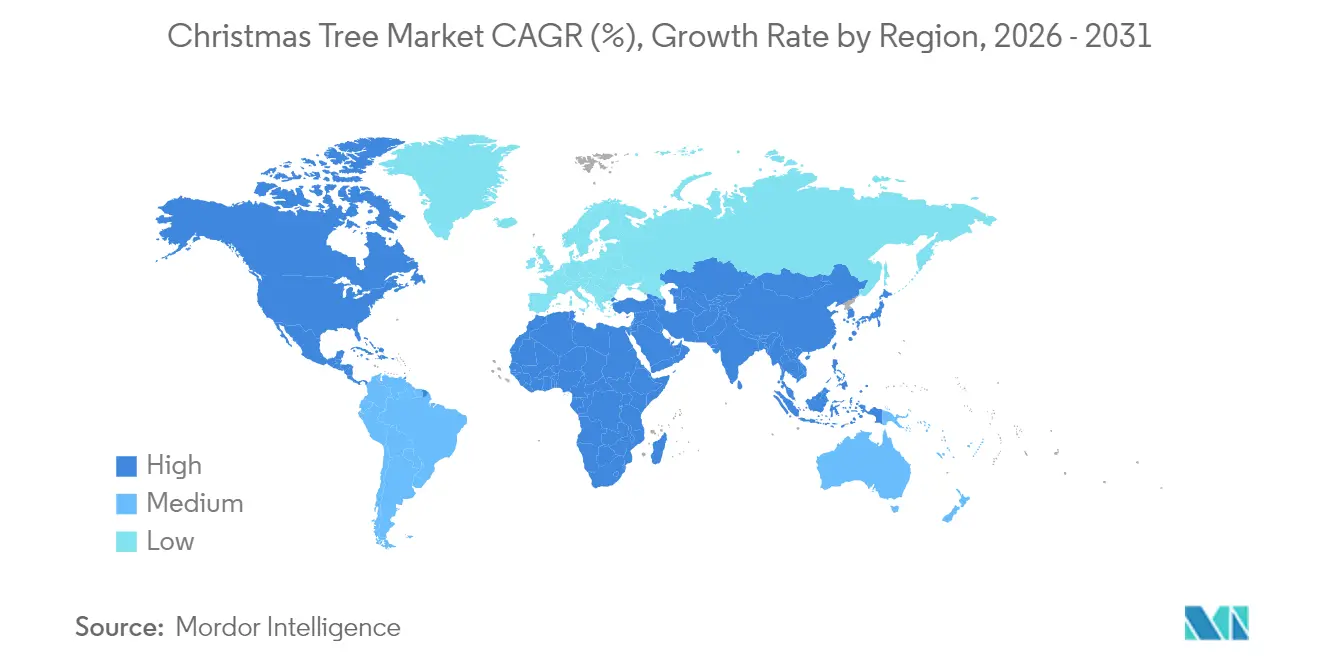

- Por geografia, a região do Oriente Médio e África comandou 42,65% da participação do mercado de árvore de natal em 2025 e deve manter um CAGR de 4,82% durante o período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Árvore de Natal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A retomada de FIDs em águas profundas impulsiona a demanda por árvores | +1.20% | Golfo do México, Bacia de Santos no Brasil, África Ocidental | Médio prazo (2 a 4 anos) |

| Integração de hardware subsea e controles baseados em IA | +0.80% | América do Norte, Europa, polos tecnológicos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Carteira de projetos pré-sal ultraprofundos da América Latina | +0.90% | América do Sul (Brasil, Argentina, Colômbia) | Médio prazo (2 a 4 anos) |

| CCS e conexões subsea reutilizando poços existentes | +0.50% | Mar do Norte, Golfo do México, global | Longo prazo (≥ 4 anos) |

| Projetos de árvores "híbridas" modulares padronizadas reduzem o CAPEX | +0.70% | Brasil, Noruega, Mar do Norte do Reino Unido | Curto prazo (≤ 2 anos) |

| Mandatos de conteúdo local de empresas nacionais de petróleo | +0.40% | Oriente Médio, África, América Latina | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Retomada de FIDs em Águas Profundas Impulsiona a Demanda por Árvores

As decisões de investimento final para projetos em águas profundas aceleraram em 2024, com destaque para o projeto Kaskida da BP (USD 5 bilhões, seis poços de 20 ksi, 80.000 bpd a partir de 2029).[1] O GranMorgu da TotalEnergies no Suriname (USD 10,5 bilhões, 220.000 bpd)[2] e o Gato do Mato da Shell no Brasil (120.000 bpd) ressaltam a escala do capital sancionado. Esses projetos canalizam mais de USD 20 bilhões para hardware subsea nos próximos cinco anos, elevando diretamente a demanda no mercado de árvore de natal. A disposição dos operadores em adotar projetos de 20 ksi sinaliza confiança nas tecnologias de perfuração que reduzem o custo do ciclo de vida por barril, reforçando um pipeline de pedidos de vários anos para árvores de alta especificação.

Integração de Hardware Subsea e Controles Baseados em IA

Plataformas de inteligência artificial agora monitoram posições de válvulas, taxas de fluxo e anomalias de pressão em tempo real, fornecendo manutenção preditiva que reduz o tempo de inatividade não planejado. A ADNOC gerou USD 500 milhões em valor com IA em 2023, ao mesmo tempo em que reduziu as emissões de CO₂. Esquemas de controle sem umbilical reduzem ainda mais o capex em ambientes de águas ultraprofundas onde os umbilicais tradicionais são economicamente inviáveis. Centros de operações remotas supervisionam múltiplos poços, reduzindo as necessidades de pessoal offshore e elevando os resultados de segurança. Algoritmos de aprendizado de máquina refinam os ajustes das válvulas de estrangulamento para maximizar o esgotamento do reservatório, prolongando a vida útil dos equipamentos. Essas capacidades posicionam as árvores habilitadas por IA como infraestrutura central para novos desenvolvimentos offshore onde profundidade extrema ou desafios climáticos exigem intervenção manual.

Carteira de Projetos Pré-Sal Ultraprofundos da América Latina

A Petrobras planeja 280 novos poços até 2028 e contratou as FPSOs P-84 e P-85, cada uma com capacidade de 225.000 bpd. O alto teor de CO₂ no pré-sal exige ligas resistentes à corrosão e vedações avançadas, fomentando a inovação em ciência dos materiais. As extensões offshore de Vaca Muerta na Argentina e as áreas do Caribe na Colômbia adicionam potencial de crescimento a longo prazo, embora o Brasil permaneça o mercado âncora. As regras de conteúdo local que exigem 20-25% de fornecimento doméstico obrigam os fornecedores a formar joint ventures ou licenciar tecnologia, remodelando as cadeias de suprimentos em todo o Cone Sul.

CCS e Conexões Subsea Reutilizando Poços Existentes

O projeto Northern Lights da Equinor ilustra como árvores dedicadas à injeção de CO₂ podem coexistir com a produção de hidrocarbonetos em infraestrutura compartilhada. Técnicas de espuma de CO₂ supercrítico melhoram a recuperação de petróleo enquanto armazenam carbono, exigindo blocos de válvulas de dupla finalidade e elastômeros especializados. As conexões em campos maduros estendem a vida útil do campo a uma fração do capex de campo novo, à medida que os operadores reutilizam as instalações existentes e reconfiguram as árvores existentes para recuperação secundária ou terciária. Essas implantações híbridas reforçam o mercado de árvore de natal ao abrir novos canais de receita vinculados à agenda de transição energética.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos na cadeia de suprimentos para forjados de alta integridade | -0.60% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Oscilação volátil do Brent > USD 15/bbl desencoraja FIDs de longo ciclo | -0.90% | Global | Médio prazo (2 a 4 anos) |

| Crescente escrutínio dos investidores sobre emissões de Escopo 1 | -0.40% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Disponibilidade limitada de sondas impulsiona a inflação das diárias | -0.70% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos na Cadeia de Suprimentos para Forjados de Alta Integridade

Forjados críticos fabricados com ligas AerMet 100 ou MP35N enfrentam prazos de entrega de 12 a 18 meses, pois apenas um punhado de usinas atende aos padrões exigidos de ensaios não destrutivos. Volumes maiores de hardware de 20 ksi agravam o aperto porque os forjados devem suportar pressões ultraltas sem fissuração por tensão induzida por hidrogênio. Com os contratos de EPC offshore ultrapassando USD 52 bilhões em 2024, a demanda por componentes supera a capacidade qualificada. Os operadores estão, portanto, bloqueando itens de longo prazo mais cedo, aumentando a complexidade do planejamento de projetos.

Oscilação Volátil do Brent Acima de USD 15/bbl Desencoraja FIDs de Longo Ciclo

As oscilações de preço de USD 66 a USD 81 entre 2024 e 2026 obscurecem a economia dos projetos em águas profundas que normalmente exigem pontos de equilíbrio de USD 60 a 70. Pesquisas que vinculam a incerteza das taxas de juros à variância futura do preço do petróleo aumentam a cautela nas salas de reunião. Embora os cortes da OPEP+ visem estabilizar o mercado, os riscos de conformidade persistem, levando alguns operadores a adiar FIDs e moderar os pedidos de curto prazo no mercado de árvore de natal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Árvores Verticais Dominam Apesar da Inovação Horizontal

Os sistemas verticais, há muito o padrão do setor, detinham 84,35% de participação do mercado de árvore de natal em 2025. Sua compatibilidade com cabeças de poço legadas e décadas de dados operacionais acumulados sustentam a demanda contínua. Por outro lado, as unidades horizontais estão ganhando terreno em poços de alta intervenção onde a recuperação de BCS é frequente, resultando em uma perspectiva de CAGR de 4,85%. O tamanho do mercado de árvore de natal para sistemas verticais está previsto para atingir USD 6,83 bilhões até 2031, enquanto as configurações horizontais, embora menores, estão migrando para janelas de serviço de maior pressão antes limitadas aos projetos verticais.

A P&D em andamento introduz arquiteturas "híbridas" que combinam perfis de cabeça de tubulação vertical com blocos de válvulas horizontais. Por exemplo, o projeto monobore da OneSubsea simplifica o tempo de completação para operadores como BP e TotalEnergies. As árvores de carretel, incorporando válvulas de montagem lateral, permitem intervenções sem remoção completa da árvore e servem como uma ponte tecnológica entre as formas tradicionais. A interação entre confiabilidade comprovada em campo e eficiência de intervenção mantém ambos os projetos relevantes e aumenta as opções para os usuários finais.

Por Localização de Implantação: Estabilidade Terrestre Encontra Crescimento Offshore

As instalações terrestres retêm 76,45% do tamanho do mercado de árvore de natal, beneficiando-se de infraestrutura madura e menor complexidade logística. As áreas de petróleo tight e gás de xisto na América do Norte continuam a encomendar árvores programáveis avançadas que espelham a sofisticação de controle digital offshore. No entanto, os pedidos offshore estão preparados para um CAGR de 5,82% à medida que as conexões subsea a hubs existentes, como o Cambo da Ithaca Energy no Mar do Norte do Reino Unido, tornam-se competitivas em termos de custo.

Projetos em águas profundas na China e no Sudeste Asiático destacam o potencial offshore: a primeira árvore subsea doméstica do país, pesando 22 t e classificada para 17 MPa, entrou em serviço em 2024. Os ganhos offshore também refletem os esquemas de CCS onde reservatórios esgotados estão abaixo de plataformas já conectadas para operações subsea, integrando ainda mais o gerenciamento de carbono ao mercado de árvore de natal convencional.

Por Profundidade da Água: Liderança em Águas Profundas em Meio à Aceleração em Águas Ultraprofundas

Os poços em águas profundas entre 300 m e 1.500 m compreendem 47,60% do tamanho do mercado de árvore de natal e continuarão a absorver a maior parte do capex até 2031. Sua popularidade repousa em um equilíbrio entre risco técnico gerenciável e tamanhos de reservas atraentes. As águas ultraprofundas (acima de 1.500 m) estão se expandindo mais rapidamente a um CAGR de 5,75%, impulsionadas pelo pré-sal brasileiro, pelas bacias emergentes do Suriname e pelas perspectivas de alta pressão no Golfo dos EUA, como o Kaskida.

Os programas ultraprofundos dependem de envelopes de pressão de 20 ksi e seleções de ligas mais exóticas. A adoção de árvores horizontais é particularmente intensa no setor de árvore de natal porque as pegadas menores simplificam a instalação a partir de embarcações com posicionamento dinâmico. Os campos maduros em águas rasas permanecem relevantes, principalmente por meio de conexões de recuperação aprimorada que atualizam as árvores verticais existentes para os padrões API atuais, aproveitando a comunalidade de peças para manter os retrofits do sistema de controle economicamente viáveis.

Análise Geográfica

A região do Oriente Médio e África domina o mercado de árvore de natal com uma participação de 42,65% em 2025 e mantém uma trajetória de crescimento de 4,82% até 2031. As empresas nacionais de petróleo no Golfo Arábico impulsionam as recompletações em campos maduros, enquanto as descobertas de fronteira na África Ocidental, notavelmente na Namíbia, inserem nova demanda de campo novo. Os estatutos de conteúdo local de 20-25% obrigam os OEMs globais a fazer parcerias com oficinas regionais, acelerando a transferência de habilidades e fomentando uma cadeia de suprimentos nascente que, ao longo do tempo, deve moderar os custos de entrega.

A América do Norte ancora uma fatia considerável dos gastos por meio da atividade em águas profundas no Golfo do México. Projetos como os programas Paleogene de 20 ksi da BP e o Trion do México, onde a Woodside Energy escolheu os sistemas de cabeça de poço da Dril-Quip, destacam o apetite da região por árvores de alta pressão. O offshore atlântico do Canadá adiciona volumes de nicho, enquanto as bacias de xisto dos EUA mantêm os volumes terrestres elevados apesar das oscilações de preço. O licenciamento ambiental permanece rigoroso, incentivando os operadores a adotar árvores com sensores de detecção de vazamentos integrados e perfis de emissões fugitivas mais baixos.

A América do Sul é o motor de crescimento graças ao programa de 280 poços da Petrobras e à construção de FPSOs capazes de 225.000 bpd cada. A ênfase em metalurgia resistente à corrosão e conectores padronizados define as especificações de aquisição em toda a região. A Europa sustenta pedidos estáveis no Mar do Norte, agora cada vez mais vinculados a iniciativas de CCS como o Northern Lights, enquanto a Ásia-Pacífico amplia o mapa com projetos filipinos, malaios e indonésios explorando águas mais profundas. Em conjunto, essas tendências diversificam os fluxos de receita, reduzindo a dependência excessiva de qualquer bacia única e promovendo a resiliência em todo o mercado de árvore de natal.

Panorama regulatório

Nos Estados Unidos, os requisitos de segurança de cabeças de poço submarinas e integridade de barreiras previstos na 30 CFR Part 250 Subpart H orientam a aceitação de equipamentos na plataforma continental externa (Outer Continental Shelf), com os órgãos reguladores exigindo submissão de licenças e verificação de barreiras para componentes críticos de controle de poço. O Bureau of Safety and Environmental Enforcement (BSEE) finalizou uma regra para HPHT (89 FR 70732) que entrou em vigor em 2024, tornando mais rígidas as exigências de desempenho e projeto para equipamentos usados em ambientes HPHT.

Globalmente, a conformidade com normas técnicas amplamente adotadas sustenta os caminhos de aquisição e aprovação. A API Spec 17D é uma referência central para o projeto de cabeças de poço submarinas e equipamentos de árvore de natal, com o Addendum 2 entrando em vigor em 2025, enquanto a API Spec 6A permanece central para equipamentos de cabeça de poço e árvore de natal usados em projetos onshore e offshore. A ISO 10423:2022 também apoia o alinhamento internacional para os requisitos de cabeça de poço e árvore de natal, e a supervisão no Mar do Norte continua a enfatizar decisões de consentimento ambiental e de segurança, reforçando as expectativas de prevenção de vazamentos e integridade ao longo do ciclo de vida para os sistemas de árvore de natal instalados.

Cenário Competitivo

O setor de árvore de natal exibe concentração moderada, com TechnipFMC, SLB OneSubsea, Baker Hughes e Aker Solutions liderando. A consolidação proposta, nomeadamente a fusão Saipem-Subsea7 em "Saipem7" com uma carteira de pedidos de EUR 43 bilhões, adicionaria escala e ampliaria a profundidade de serviço do petróleo e gás para CCS e energias renováveis.[4]Saipem, "Esboço da Fusão Saipem-Subsea7," saipem.com A aquisição em ações da ChampionX pela SLB introduz produtos químicos de produção e sinergias de elevação artificial avaliadas em USD 400 milhões anuais.[5]SLB, "Detalhes da Aquisição da ChampionX," slb.com

A tecnologia continua sendo o principal diferenciador. Alianças integradas como a Aliança de Integração Subsea (SLB e Subsea7) entregam escopos de engenharia, aquisição, construção e instalação (EPCI) agrupados, reduzindo o risco de interface com o cliente. Linhas de árvores modulares no setor de árvore de natal, como a Aptara da Baker Hughes, encurtam os ciclos de fabricação e convidam à padronização, enquanto o conceito "totalmente elétrico" da Aker visa eliminar o risco de vazamento hidráulico. Concorrentes regionais emergem onde as regras de conteúdo local erguem barreiras protetoras, conquistando uma participação em nichos de montagem e serviço.

As oportunidades de espaço em branco residem em árvores específicas para CCS, interfaces de armazenamento de energia subsea e configurações híbridas de produção-injeção projetadas para campos em fase final de vida. Os OEMs estabelecidos aproveitam extensas bases instaladas e portfólios de serviços de ciclo de vida para proteger a participação, mas os players regionais ágeis ainda podem penetrar por meio de ofertas especializadas vinculadas a regulamentações locais. Consequentemente, a intensidade competitiva está definida para aumentar à medida que a descarbonização amplia a definição de mercados endereçáveis para o mercado de árvore de natal.

Líderes do Setor de Árvore de Natal

TechnipFMC

SLB (OneSubsea/Cameron)

Baker Hughes

Aker Solutions

Dril-Quip

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Desenvolvimentos padronizados de tie-back submarino e modelos de entrega repetíveis reduzem o tempo de engenharia e integração para operadoras. Em julho de 2026, a Equinor concedeu contratos totalizando cerca de NOK 6 bilhões para projetos de tie-back submarino na plataforma continental norueguesa, e a SLB OneSubsea também recebeu contratos vinculados à atividade de tie-back submarino da Equinor. O Eni Baleine Fase 3, offshore da Costa do Marfim, recebeu um contrato EPC em julho de 2026 abrangendo sistemas de produção submarina, incluindo árvores de natal para 13 poços.

O espaço em branco impulsionado pela tecnologia está se ampliando em torno de caminhos de eletrificação e retrofit focados em confiabilidade, emissões e custos de intervenção. O progresso da demonstração para a implantação de conceitos de produção submarina totalmente elétricos sustenta a demanda por acionamento elétrico, diagnóstico digital e controles simplificados, incluindo soluções retrofitáveis projetadas para estender a vida útil das frotas de árvores hidráulicas instaladas sem retirada completa. O projeto Petrobras Sépia 2 (17 poços sob um contrato SURF da Subsea 7 em abril de 2026) reforça o escopo endereçável para árvores de natal e componentes associados de longo prazo de fabricação, além de incentivar a entrega local e resolver estrangulamentos em forjamento e ligas.

Desenvolvimentos recentes do setor

- Maio de 2026: A TechnipFMC e a TotalEnergies concluíram os testes de empilhamento e integração de sistemas para unidades de árvore de produção em águas rasas do projeto GranMorgu da TotalEnergies, offshore do Suriname. O marco reduz o risco de integração antes da implantação e apoia cronogramas de entrega mais rápidos para sistemas de produção submarina padronizados em bacias emergentes.

- Outubro de 2025: A SLB OneSubsea garantiu contratos da PTTEP para fornecer sistemas de produção submarina, incluindo árvores de natal submarinas horizontais, para campos de gás em águas profundas offshore da Malásia (Alum, Bemban, Permai) e o campo de petróleo Kikeh. Esses contratos reforçam o posicionamento do fornecedor em águas profundas na Ásia-Pacífico e aumentam a demanda por pacotes de árvores de natal submarinas e controle de alta integração.

- Setembro de 2024: A SLB OneSubsea assinou contratos com a Petrobras para fornecer 19 árvores de natal submarinas para os campos de Sépia e Atapu, no Brasil. O pedido multiunidade reforça o investimento contínuo em desenvolvimentos do pré-sal e sustenta o pipeline de pedidos para árvores de alta especificação alinhadas às condições operacionais em águas profundas do Brasil.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado de árvores de natal é definido como a receita gerada pela venda de árvores de natal usadas para decoração sazonal, abrangendo tanto árvores naturais quanto artificiais nas principais regiões geográficas.

Exclusões de escopo: excluímos ornamentos, suportes de árvore, luzes e outras decorações complementares compradas separadamente da árvore em si.

Visão geral da segmentação

- Por Tipo

- Árvore Horizontal

- Árvore Vertical

- Por Localização de Implantação

- Terrestre

- Offshore

- Por Profundidade da Água

- Rasa (Abaixo de 300 m)

- Águas Profundas (300 a 1500 m)

- Águas Ultraprofundas (Acima de 1500 m)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para construir a compreensão de base, começamos com fontes públicas e sem paywall que podem explicar sazonalidade, gastos domésticos, fluxos comerciais e como as vendas de árvores se movem entre países. As fontes usadas incluem itens como conjuntos de dados de varejo do US Census Bureau, estatísticas comerciais da US International Trade Commission, atualizações do USDA sobre fazendas de árvores e culturas relacionadas, séries de varejo e comércio do Eurostat, e indicadores florestais e de uso da terra da FAO.

Depois disso, recorremos à leitura secundária para traduzir esses sinais macro em insumos de mercado. Isso incluiu relatórios anuais e apresentações a investidores de grandes vendedores e distribuidores, sites de associações de produtores e varejistas de fim de ano, e cobertura da imprensa de reputação sobre preços e escassez durante a temporada. Em alguns casos, uma assinatura paga para dados financeiros de empresas e inteligência de notícias nos ajudou a verificar divisões de receita e confirmar movimentos de expansão. Também usamos seletivamente um banco de dados de importação e exportação em nível de embarque para validar as entradas de árvores artificiais. Essas fontes documentais não são exaustivas, e usamos referências públicas adicionais para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar sob pressão o modelo documental com o comportamento real do mercado, especialmente em torno dos preços médios de venda, mix de canais e como a demanda se desloca entre árvores naturais e artificiais. Conversamos com uma combinação de produtores, importadores, distribuidores, varejistas e compradores comerciais nas Américas, EMEA e APAC, e usamos essas informações para corrigir premissas antes de finalizar os totais.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | Diretores executivos (CXOs): 12% | APAC: 49% |

| Nível médio: 52% | Líderes funcionais/de unidade: 30% | EMEA: 33% |

| Players menores: 19% | Gerentes: 58% | Américas: 18% |

Dimensionamento e previsão de mercado

A lógica central de dimensionamento usa uma construção top-down que reconstrói a demanda a partir do grupo de compradores sazonais e dos padrões de gastos no varejo, dividindo então o resultado entre árvores naturais e artificiais usando sinais de adoção coletados em entrevistas. Uma vez formado o valor principal, corroboramos com verificações bottom-up seletivas, incluindo cálculos amostrados de preço por volume de varejistas, verificações de canal sobre precificação promocional e estimativas de fluxo de importadores e distribuidores. Quando as comparações mostram lacunas, ajustamos os insumos do modelo de acordo.

Os insumos usados no modelo incluem tendências de vendas unitárias na temporada de fim de ano, faixas de preço por altura da árvore e conjuntos de recursos (por exemplo, pré-iluminada versus não iluminada), a parcela que passa pelo varejo online versus offline, a intensidade de importação para árvores artificiais e efeitos climáticos ou de oferta que podem restringir a disponibilidade de árvores naturais em áreas produtoras-chave. Quando faltam indicadores diretos de unidades para um país, tratamos a lacuna usando relações substitutas com número de domicílios, urbanização e perfis comparáveis de gastos sazonais, seguidos por uma verificação de razoabilidade a partir de entrevistas locais.

Para a previsão, contamos principalmente com análise de cenários, pois esse mercado pode mudar rapidamente devido a choques sazonais curtos e ao momento das promoções, e porque o equilíbrio entre árvores artificiais e naturais pode mudar rapidamente em alguns anos. Os cenários estão ancorados na progressão esperada de preços, na expansão de canais e nas expectativas baseadas em entrevistas sobre preferência do consumidor e planejamento de estoque, para que a trajetória de crescimento permaneça explicável e repetível.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas passagens que comparam os totais do modelo com sinais independentes, incluindo padrões sazonais de vendas no varejo, movimentos de importação de árvores artificiais e a exposição de receita declarada por participantes-chave. Quando uma variação parece grande demais, revisamos as premissas, verificamos novamente as conversões de moeda e o momento, e recontatamos respondentes selecionados para confirmar se a mudança é real ou uma discrepância de tempo.

Antes da aprovação final, outro analista revisa o arquivo para identificar erros de entrada e taxas de crescimento inconsistentes entre regiões. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como interrupções inusuais de fornecimento ou grandes variações de preços. Pouco antes da entrega, uma passagem final é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de árvores de natal da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para árvores de natal podem parecer muito distantes porque o escopo pode variar entre uma visão apenas de árvores naturais, apenas artificiais ou combinada, e porque algumas estimativas misturam itens de decoração de fim de ano adjacentes. O ano escolhido para o número-base também importa, já que este é um mercado sazonal, e uma premissa de precificação diferente para promoções de pico de temporada pode alterar o valor final.

Outra lacuna comum vem de como os canais são tratados. A precificação online e as compras comerciais em grande volume podem mover os preços médios de venda em direções diferentes. Algumas fontes também se apoiam em um único ano-base e projetam uma taxa de crescimento suave, mesmo quando a escassez de oferta ligada ao clima ou as oscilações no custo de importação alteram o resultado da temporada. Se o momento da conversão de moeda não estiver alinhado à temporada de vendas, o número em USD pode variar.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,59 bilhões de USD (2026) | |

| Editora de Pesquisa Global A | 4,91 bilhões de USD (2025) | Usa um ano-base anterior e coloca mais ênfase em uma visão combinada de árvores naturais e artificiais com menções mais amplas de uso final, o que pode alterar os pesos de precificação e canal em comparação com uma construção de vendas específica da temporada. |

| Editora de Pesquisa do Setor B | 3,79 bilhões de USD (2024) | Reporta uma base de 2024 e apresenta um conjunto amplo de segmentação, mas o resumo público não mostra a lógica exata de preço por altura ou como o desconto de pico de temporada é tratado, o que pode comprimir o resultado do valor. |

A diferença é explicada principalmente pela escolha do ano-base, pelo que é contabilizado junto com a compra da árvore, e por como o mix de preço e canal é aplicado ao longo do pico sazonal. Algumas estimativas parecem incluir um enquadramento de varejo mais amplo. Para a Mordor Intelligence, apenas a receita de árvores é contabilizada, e a precificação está alinhada à temporada de vendas com verificações por entrevista que mantêm os totais vinculados a um comportamento realista de unidades e canais.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de árvore de natal?

O tamanho do mercado de árvore de natal é de USD 6,59 bilhões em 2026 e está previsto para atingir USD 8,12 bilhões até 2031.

Qual segmento detém a maior participação do mercado de árvore de natal?

Os sistemas de árvore vertical dominam com 84,35% da participação do mercado de árvore de natal em 2025.

Qual é a velocidade de crescimento da parcela offshore do mercado de árvore de natal?

As instalações offshore estão projetadas para se expandir a um CAGR de 5,82% até 2031, à medida que os projetos em águas profundas se aceleram.

Por que os controles habilitados por IA são importantes para os sistemas de árvore de natal?

As plataformas de IA fornecem manutenção preditiva, reduzem as necessidades de equipe e aumentam a eficiência da produção, apoiando economias de custo a longo prazo.

Qual região lidera a demanda global?

A região do Oriente Médio e África comanda 42,65% da demanda de 2025 e está definida para crescer a um CAGR de 4,82% até 2031.

Página atualizada pela última vez em: