Tamanho e Participação do Mercado de Aveia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

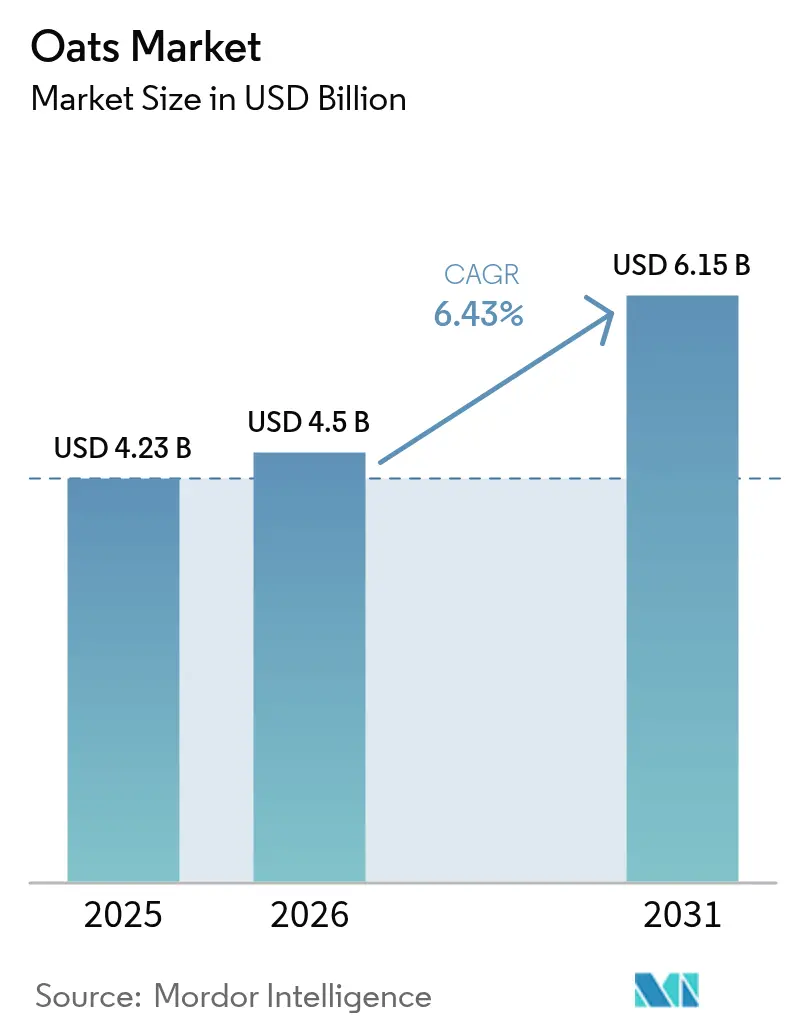

| Tamanho do Mercado (2026) | 4.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.43% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aveia por Mordor Intelligence

Espera-se que o tamanho do mercado de Aveia cresça de USD 4,23 bilhões em 2025 para USD 4,5 bilhões em 2026 e está previsto para atingir USD 6,15 bilhões até 2031 a um CAGR de 6,43% no período de 2026-2031. Este crescimento é impulsionado principalmente pelo aumento da demanda dos consumidores por grãos nutritivos e sem glúten, apoiado pela clareza regulatória da Administração de Alimentos e Medicamentos dos EUA (FDA) sobre o limite de ≤ 20 ppm de glúten para rotulagem de alimentos. Esta regulamentação permite que os fabricantes atendam com confiança às necessidades de consumidores celíacos e sensíveis ao glúten, fortalecendo ainda mais as oportunidades de mercado. A América do Norte continua a apresentar crescimento constante, sustentado por hábitos bem estabelecidos de consumo de cereais matinais. No entanto, a região Ásia-Pacífico está emergindo como o mercado de crescimento mais rápido, impulsionado pelo aumento da conscientização sobre saúde entre os domicílios de classe média urbana e uma mudança em direção a escolhas alimentares mais saudáveis. Inovações no processamento de aveia, que aumentam a vida útil enquanto preservam o sabor e o valor nutricional, estão facilitando a introdução de produtos premium. Além disso, a rápida expansão das plataformas de compras online de alimentos está reduzindo as barreiras de entrada para marcas novas e emergentes, permitindo-lhes direcionar segmentos de consumidores de nicho com propostas de valor únicas. Apesar dessas tendências positivas, a volatilidade de rendimento induzida pelo clima representa um desafio significativo para o mercado. Para mitigar esse risco, as empresas estão cada vez mais diversificando suas estratégias de abastecimento e investindo em cadeias de suprimentos resilientes para garantir produção e fornecimento consistentes. Espera-se que esses esforços desempenhem um papel crucial na sustentação do crescimento do mercado durante o período de previsão.

Principais Conclusões do Relatório

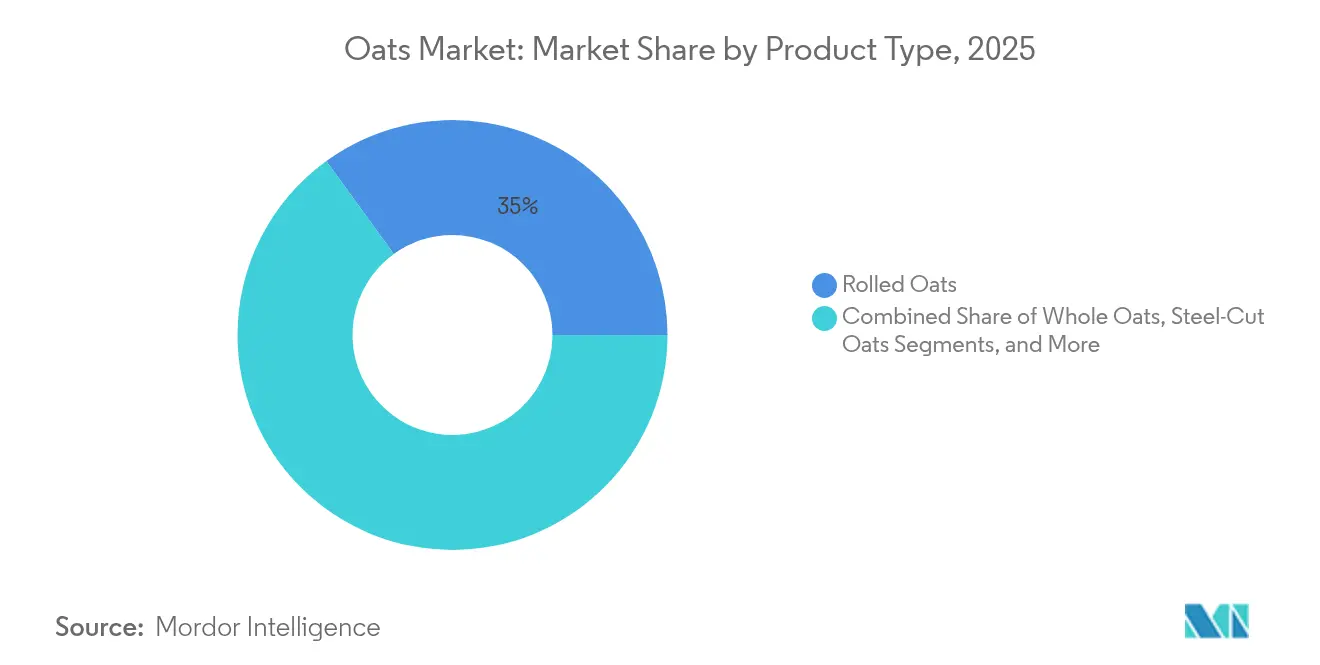

- Por tipo de produto, a aveia em flocos liderou com 34,98% da participação do mercado de aveia em 2025; a farinha de aveia está no caminho para o CAGR mais rápido de 9,22% até 2031.

- Por categoria, a aveia processada representou 71,55% da receita em 2025, enquanto o mesmo segmento está projetado para crescer a uma taxa composta de 7,38% ao ano até 2031.

- Por natureza, a aveia convencional detinha 67,92% do tamanho do mercado de aveia em 2025, e as variantes orgânicas estão se expandindo a um CAGR resiliente de 4,48%.

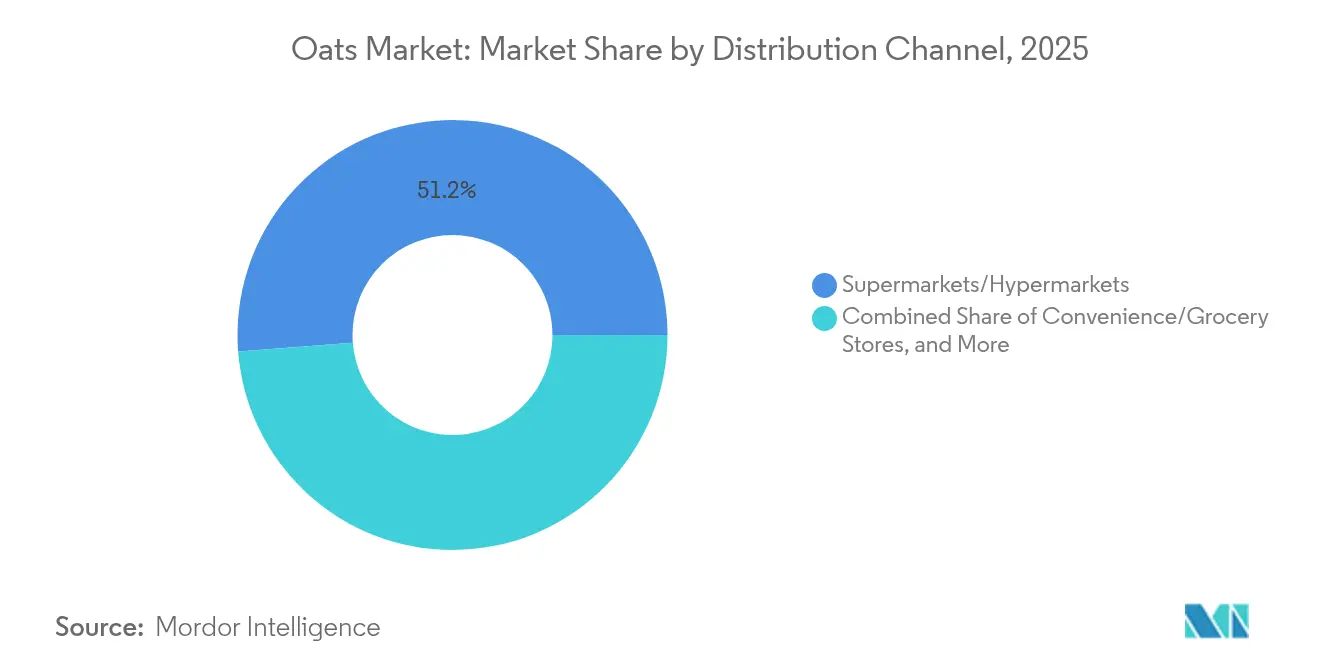

- Por canal de distribuição, supermercados e hipermercados detinham 51,22% da participação do mercado de Aveia em 2025, enquanto o varejo online acelera a um CAGR de 10,18% até 2031.

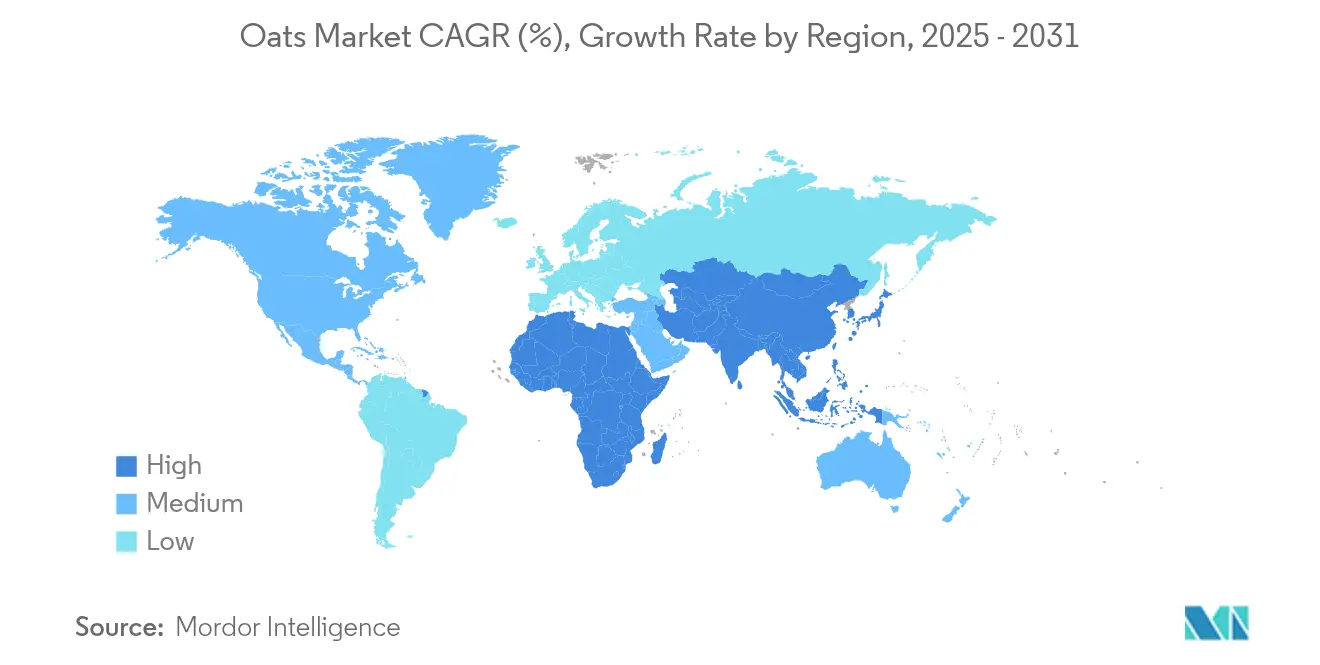

- Por geografia, a América do Norte capturou 34,31% da receita em 2025 e a Ásia-Pacífico está projetada para crescer mais rapidamente a um CAGR de 8,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aveia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente preferência dos consumidores por opções de alimentos nutritivos e sem glúten | +1.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão das tendências de rótulo limpo promovendo produtos de aveia minimamente processados | +0.8% | América do Norte e Europa como núcleo, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Maior conveniência por meio de ofertas de produtos prontos para cozinhar | +0.9% | Global, com ganhos iniciais em centros urbanos | Curto prazo (≤ 2 anos) |

| Adoção crescente de aveia em dietas de gestão de peso e condicionamento físico | +0.7% | Ásia-Pacífico como núcleo, América do Norte como secundário | Médio prazo (2-4 anos) |

| Crescente disposição dos consumidores em pagar preços premium por produtos de aveia orgânicos e não transgênicos | +0.6% | América do Norte e Europa como primários, mercados seletivos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento nos canais de varejo online aumentando a acessibilidade dos produtos de aveia | +1.1% | Global, com adoção acelerada na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Crescente Preferência dos Consumidores por Opções de Alimentos Nutritivos e Sem Glúten Impulsiona o Crescimento

O arcabouço regulatório que apoia a aveia sem glúten gerou um benefício anual de saúde avaliado em USD 110 milhões, de acordo com uma análise de impacto da Administração de Alimentos e Medicamentos dos EUA (FDA). Esse benefício decorre da redução dos custos de busca para indivíduos com doença celíaca e de uma gama ampliada de opções alimentares para aproximadamente 1% da população afetada por essa condição[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Rotulagem de Alimentos; Rotulagem de Alimentos Sem Glúten", www.fda.gov. Ao estabelecer diretrizes claras, o arcabouço permite que os fabricantes de alimentos rotulem a aveia como sem glúten com confiança quando ela atende ao limite de 20 ppm, resolvendo incertezas anteriores que dificultavam o crescimento do mercado. Além disso, a inclusão pelo Departamento de Agricultura dos EUA (USDA) de vários grãos integrais, incluindo aveia, em seu programa WIC destaca o apoio institucional ao consumo de aveia. Esta iniciativa fornece aos participantes acesso a uma seleção mais ampla de opções de alimentos nutritivos, posicionando a aveia como uma alternativa naturalmente sem glúten. Em resposta a esses desenvolvimentos, as empresas introduziram linhas de produtos especializadas projetadas para pacientes com doença celíaca e consumidores sensíveis ao glúten. Esses produtos cumprem os padrões da Administração de Alimentos e Medicamentos dos EUA (FDA) por meio de rigorosos protocolos de certificação e testes, garantindo segurança e qualidade. A combinação de clareza regulatória e crescente conscientização dos consumidores sobre saúde criou impulsionadores de demanda sustentáveis para a aveia sem glúten. Essa demanda vai além das tendências alimentares temporárias, estabelecendo firmemente a aveia como um produto alimentar sem glúten e reforçando sua relevância de longo prazo na indústria.

Expansão das Tendências de Rótulo Limpo Promovendo Produtos de Aveia Minimamente Processados.

O posicionamento de rótulo limpo tornou-se um diferenciador estratégico crítico à medida que os consumidores examinam cada vez mais as listas de ingredientes e exigem transparência. As diretrizes do Programa de Alimentação de Verão do Departamento de Agricultura dos EUA (USDA) enfatizam a incorporação de grãos integrais, como a aveia, em estratégias de planejamento de refeições que priorizam alimentos minimamente processados. Essa mudança beneficia particularmente os produtos de aveia cortada em aço e aveia integral, que passam por menos processamento em comparação com as variedades instantâneas, alinhando-se com as preferências dos consumidores por autenticidade, integridade nutricional e atributos de rótulo limpo. Além disso, o movimento de rótulo limpo se intersecta com os requisitos de certificação orgânica, criando oportunidades para os fabricantes praticarem preços premium ao demonstrar tanto o processamento mínimo quanto as práticas de abastecimento sustentável. As tecnologias avançadas de conservação de alimentos apoiam ainda mais essa tendência, estendendo a vida útil enquanto preservam a qualidade nutricional, atendendo às expectativas dos consumidores por conveniência e benefícios à saúde sem comprometer os padrões de rótulo limpo. As empresas que abordam efetivamente essas demandas duplas estão bem posicionadas para capturar um segmento crescente de consumidores dispostos a pagar um preço premium por produtos que se alinham com seus valores de saúde, transparência e responsabilidade ambiental.

A Maior Conveniência por Meio de Ofertas de Produtos Prontos para Cozinhar Aumenta a Viabilidade

O segmento de alimentos de conveniência testemunhou um crescimento estrutural significativo, impulsionado pela necessidade de opções convenientes de grãos integrais adaptadas a estilos de vida agitados, mantendo a integridade nutricional. Essa tendência permitiu que os processadores de aveia inovassem e introduzissem produtos de valor agregado que não apenas atendem à demanda dos consumidores por soluções que economizam tempo, mas também geram margens de lucro mais altas. Os avanços nas tecnologias de conservação de alimentos, como o processamento de alta pressão e os campos elétricos pulsados, apoiaram ainda mais essa mudança, estendendo a vida útil dos produtos sem comprometer a qualidade nutricional. Essas inovações abordam as prioridades duplas dos consumidores de conveniência e saúde. Além disso, uma recente audiência na Câmara dos Representantes dos Estados Unidos destacou desafios críticos na cadeia de suprimentos de alimentos, incluindo escassez de mão de obra e ineficiências de transporte. Esses desafios criam oportunidades para produtos de aveia prontos para cozinhar que requerem infraestrutura mínima de preparação, oferecendo uma solução prática para as restrições do setor. A interseção de conveniência e nutrição apresenta aos fabricantes o potencial de desenvolver produtos posicionados como premium que comandam preços mais altos ao oferecer funcionalidade aprimorada, vida útil estendida e facilidade de preparo.

Adoção Crescente de Aveia em Dietas de Gestão de Peso e Condicionamento Físico.

A crescente adoção de aveia em dietas de gestão de peso e condicionamento físico é atribuída aos seus benefícios nutricionais, particularmente ao seu alto teor de fibra solúvel, incluindo o beta-glucano. O beta-glucano retarda o esvaziamento gástrico, aumenta a saciedade e regula os hormônios do apetite, como a leptina e o peptídeo YY, que coletivamente contribuem para a redução da ingestão calórica e o melhor controle do apetite. Além disso, a aveia tem um baixo índice glicêmico, promovendo níveis estáveis de açúcar no sangue e prevenindo quedas de energia e desejos. Seu teor de proteína apoia ainda mais a manutenção muscular, essencial durante regimes de perda de peso e condicionamento físico. Estudos clínicos dos Institutos Nacionais de Saúde (NIH) demonstram consistentemente que o consumo regular de aveia impacta positivamente métricas de saúde importantes, incluindo IMC, circunferência da cintura, perfis lipídicos e saúde intestinal. Esses achados estabelecem a aveia como uma opção alimentar cientificamente validada e prática para indivíduos que buscam gerenciar o peso e melhorar a saúde metabólica geral.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão competitiva de grãos alternativos como quinoa e cevada | -0.4% | Global, com maior impacto em mercados urbanos conscientes da saúde | Médio prazo (2-4 anos) |

| Desafios de vida útil e armazenamento limitam o crescimento | -0.3% | Global, com impacto agudo em regiões tropicais e úmidas | Curto prazo (≤ 2 anos) |

| Barreiras logísticas em instalações de cadeia fria e armazenamento para produtos perecíveis à base de aveia | -0.2% | Ásia-Pacífico e mercados emergentes principalmente | Médio prazo (2-4 anos) |

| Variabilidade de oferta influenciada por flutuações climáticas que impactam a disponibilidade de matéria-prima | -0.5% | Global, com impacto concentrado nas principais regiões produtoras | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Competitiva de Grãos Alternativos como Quinoa e Cevada

O cenário competitivo é complicado pela crescente popularidade de grãos alternativos como a quinoa, que comandam preços premium devido aos seus perfis completos de aminoácidos. Essa mudança pressiona os produtores de aveia a se diferenciarem enfatizando seus benefícios únicos, como o teor de beta-glucano e as cadeias de suprimentos bem estabelecidas, para manter a relevância. O Departamento de Agricultura dos EUA (USDA) enfatiza a crescente preferência dos consumidores por vegetais orgânicos e culturas de leguminosas, que alcançam prêmios de preço significativos no mercado. Essa tendência demonstra como os grãos alternativos podem capturar participação de mercado por meio de estratégias de posicionamento premium. Para permanecerem competitivas, as empresas devem se concentrar em inovações de processamento e aplicações funcionais para a aveia, em vez de depender exclusivamente de alegações nutricionais. Essa abordagem é crítica à medida que os grãos alternativos continuam a expandir sua presença nos canais de varejo focados em saúde, remodelando a dinâmica competitiva do mercado de aveia.

Desafios de Vida Útil e Armazenamento Limitam o Crescimento

As mudanças climáticas estão perturbando significativamente as cadeias de suprimentos agrícolas, introduzindo uma volatilidade sem precedentes. De acordo com os indicadores climáticos do Departamento de Agricultura dos EUA (USDA), o aumento das temperaturas e a mudança nos padrões de precipitação estão exercendo pressão considerável sobre as principais culturas de commodities, incluindo a aveia. A análise da Federação Americana de Escritórios Agrícolas sobre as perdas de colheitas de 2024, que excedem USD 20,3 bilhões, sublinha o grave impacto dos eventos climáticos na produção agrícola. A seca e o calor extremo sozinhos responderam por mais de USD 11 bilhões em perdas, destacando o papel crítico do clima na formação dos resultados agrícolas[2]Fonte: Federação Americana de Escritórios Agrícolas, "Furacões, Calor e Dificuldades: Contabilizando as Perdas de Colheitas de 2024", www.fb.org. O Programa de Pesquisa sobre Mudanças Globais dos EUA revela ainda que a aveia apresenta respostas variadas ao aumento dos níveis de dióxido de carbono e às condições de aquecimento. No entanto, temperaturas elevadas frequentemente levam à redução de rendimentos devido a ciclos de crescimento mais curtos e maior suscetibilidade a pragas e doenças. Os indicadores climáticos do Departamento de Agricultura dos EUA (USDA) enfatizam que a produtividade agrícola é altamente sensível às variáveis climáticas, influenciando fatores-chave como cronogramas de plantio, prazos de colheita, rendimentos das culturas e segurança alimentar geral. As empresas que adotam estratégias de abastecimento diversificadas e fortalecem sua gestão da cadeia de suprimentos estão melhor posicionadas para mitigar esses riscos relacionados ao clima, garantindo disponibilidade consistente de produtos e preços estáveis diante dos desafios contínuos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Aveia em Flocos Domina pela Versatilidade

Em 2025, a aveia em flocos garantiu uma participação dominante de 34,98% do mercado, impulsionada pela familiaridade estabelecida dos consumidores, métodos de preparo versáteis e ampla disponibilidade no varejo. As diretrizes alimentares do Departamento de Agricultura dos EUA (USDA) destacam a aveia em flocos como um grão integral de fácil acesso, atendendo às recomendações de ingestão diária enquanto fornece nutrientes essenciais e fibras. Décadas de educação do consumidor e marketing posicionaram a aveia em flocos como a escolha preferida para o café da manhã, com tempos de cozimento e texturas adaptados às preferências do mercado de massa. As regulamentações de rotulagem sem glúten da Administração de Alimentos e Medicamentos dos EUA (FDA), que acomodam a aveia em flocos que atende aos limites de contaminação, capacitam os fabricantes a direcionar pacientes com doença celíaca e aqueles sensíveis ao glúten. A aveia em flocos lidera o mercado devido à sua combinação de conveniência, benefícios nutricionais e adaptabilidade culinária, seja no mingau tradicional, em produtos de panificação ou em granola caseira e barras energéticas.

A farinha de aveia está em uma trajetória de crescimento, com um CAGR projetado de 9,22% até 2031. Esse aumento indica uma mudança de foco, com os consumidores recorrendo cada vez mais à farinha de aveia por suas vantagens funcionais e nutricionais, indo além de seu papel tradicional em cereais matinais. Os dados do Departamento de Agricultura dos EUA (USDA) mostram que os americanos consomem em média 6,7 equivalentes em onças de grãos por dia, sublinhando o impulso por maior ingestão de grãos integrais. Isso posiciona a farinha de aveia como uma escolha primordial para os fabricantes que buscam fortalecer os perfis nutricionais. Aproveitando a onda do movimento de rótulo limpo e as tendências de panificação sem glúten em casa, a farinha de aveia está melhorando a textura e o valor nutricional em pães, doces e outros produtos de panificação. Além disso, o Programa de Alimentação de Verão do Departamento de Agricultura dos EUA (USDA) defende a inclusão de grãos integrais, estimulando a demanda institucional por farinha de aveia em ambientes de serviço de alimentação que priorizam a nutrição.

Por Natureza: Aveia Convencional Mantém a Liderança de Mercado

Em 2025, a aveia convencional mantém uma participação de mercado dominante de 67,92%, impulsionada por cadeias de suprimentos bem estabelecidas, acessibilidade para consumidores sensíveis ao preço e ampla disponibilidade no varejo. De acordo com os dados de disponibilidade de alimentos do Departamento de Agricultura dos EUA (USDA), o consumo de grãos aumentou significativamente ao longo das décadas, com os métodos de produção convencional permitindo a escalabilidade e a eficiência de custos necessárias para atender às demandas dos consumidores do mercado de massa. Este segmento se beneficia de práticas agrícolas maduras, infraestrutura de processamento avançada e redes de distribuição confiáveis, garantindo qualidade consistente e preços competitivos para o consumo em massa. A dominância do mercado de aveia convencional destaca sua acessibilidade para consumidores com orçamento limitado.

Projeta-se que a aveia orgânica cresça a um CAGR de 4,48% até 2031, refletindo sua resiliência apesar dos maiores custos de produção e dos rigorosos requisitos de certificação. Esse crescimento é apoiado pela crescente disposição dos consumidores em pagar preços premium por produtos percebidos como mais saudáveis e mais amigáveis ao meio ambiente. Os produtores de aveia orgânica se beneficiam de sistemas de certificação estabelecidos e de uma aceitação crescente nos canais de varejo, alinhando-se com as tendências mais amplas dos consumidores que favorecem a transparência e a sustentabilidade. A expansão do segmento é particularmente pronunciada nos mercados desenvolvidos, onde os consumidores priorizam considerações de saúde e ambientais em detrimento da sensibilidade ao preço. Isso cria oportunidades para posicionamento premium e diferenciação de marca por meio de um compromisso genuíno com os princípios orgânicos, atendendo a uma demanda crescente por produtos sustentáveis e conscientes da saúde.

Por Canal de Distribuição: Supermercados Dominam o Varejo Tradicional

Em 2025, supermercados e hipermercados detêm uma participação de mercado dominante de 51,22%, aproveitando sua posição estabelecida nos padrões de compras dos consumidores, mecanismos superiores de descoberta de produtos e sistemas avançados de gestão de estoque que garantem disponibilidade consistente de produtos. Uma audiência na Câmara dos Representantes sobre os desafios da cadeia de suprimentos de alimentos identificou a infraestrutura de transporte e a concentração de mercado como fatores críticos que influenciam a distribuição de alimentos. Isso destaca a dependência contínua dos canais de varejo tradicionais para manter a acessibilidade dos produtos. Esses canais se beneficiam da familiaridade dos consumidores com as compras em loja, da capacidade de comparar produtos diretamente e de estratégias promocionais integradas que incentivam compras por impulso e fomentam a descoberta de marcas. Além disso, supermercados e hipermercados desempenham um papel crucial no apoio ao crescimento do mercado, fornecendo infraestrutura para lançamentos de novos produtos, promoções sazonais e iniciativas de gestão de categorias. Sua liderança de mercado sublinha seu papel como o principal ponto de contato com o consumidor para produtos de aveia, oferecendo uma ampla seleção e preços competitivos que atendem a diversas necessidades demográficas, reforçando assim sua importância no ecossistema geral do mercado.

Os canais de varejo online estão previstos para crescer a um CAGR robusto de 10,18% até 2031, superando significativamente os canais de varejo tradicionais à medida que a adoção do comércio eletrônico acelera nas categorias de alimentos embalados. Esse crescimento é impulsionado pela mudança nas preferências dos consumidores em direção à conveniência digital e pela crescente integração das compras online nas rotinas diárias. A transformação digital do varejo de alimentos cria oportunidades significativas para produtos de aveia de nicho e marcas especializadas se engajarem diretamente com os consumidores, contornando os intermediários tradicionais do varejo. Essas marcas podem construir fidelidade por meio de experiências de compra personalizadas. As plataformas de comércio eletrônico também permitem que produtores menores acessem mercados nacionais sem exigir extensa infraestrutura de distribuição, democratizando o acesso ao mercado e fomentando a inovação no desenvolvimento de produtos e nas estratégias de marketing. Além disso, as plataformas online fornecem dados valiosos sobre os consumidores e oportunidades de construção de relacionamentos, permitindo que as empresas fortaleçam sua presença no mercado além das parcerias tradicionais de varejo.

Por Categoria: Aveia Processada Lidera pela Conveniência e Agregação de Valor

Em 2025, a aveia processada comanda uma participação de mercado dominante de 71,55% e está projetada para crescer a um CAGR de 7,38% até 2031. Essa tendência sublinha uma forte inclinação dos consumidores em direção a produtos orientados pela conveniência. Essas ofertas, caracterizadas pelo tempo mínimo de preparo, qualidade consistente e vida útil estendida, ressoam profundamente com os consumidores acelerados de hoje. Reforçando essa tendência, as diretrizes alimentares do Departamento de Agricultura dos EUA (USDA) destacam a importância de opções convenientes de grãos integrais, sublinhando seu valor nutricional e alinhamento com estilos de vida agitados. Os fabricantes estão elevando a categoria de aveia processada por meio de técnicas como tostagem, laminação e corte, melhorando o sabor e a digestibilidade enquanto preservam os principais benefícios nutricionais. A liderança do segmento é reforçada por redes de distribuição estabelecidas, ampla aceitação dos consumidores e sua versatilidade em atender aos mercados de varejo. Aproveitando as tecnologias avançadas de conservação de alimentos, os processadores não apenas estão estendendo a vida útil, mas também garantindo a qualidade nutricional, atendendo às demandas duplas dos consumidores por conveniência e integridade da saúde.

O apoio institucional, exemplificado pela ampliação do escopo do programa WIC do Departamento de Agricultura dos EUA (USDA) para abranger uma variedade de grãos integrais, sublinha o papel fundamental dos produtos de aveia processada no fornecimento de nutrição acessível a diversas demografias. Os avanços tecnológicos no processamento de alimentos capacitam os fabricantes a criar produtos com perfis nutricionais superiores, vida útil prolongada e características sensoriais aprimoradas. As empresas que equilibram habilmente a eficiência do processamento com a retenção nutricional e uma abordagem de rótulo limpo estão colhendo recompensas substanciais neste domínio. À medida que os consumidores buscam cada vez mais conveniência sem sacrificar os benefícios à saúde ou a clareza dos ingredientes, o segmento de aveia processada está consolidando sua posição no mercado.

Análise Geográfica

Em 2025, a América do Norte comanda uma participação dominante de 34,31% do mercado de aveia, uma posição reforçada por seu cultivo de aveia de longa data, instalações de processamento avançadas e uma forte preferência dos consumidores por itens de café da manhã à base de aveia. As diretrizes alimentares do Departamento de Agricultura dos EUA (USDA), que defendem que os grãos integrais constituam pelo menos metade do consumo de grãos, fortalecem ainda mais a demanda por aveia nos setores de varejo. Em vez de se concentrar no crescimento de volume, o mercado maduro da região se inclina para o posicionamento premium e adições de valor inovadoras, apoiadas por cadeias de suprimentos confiáveis e capacidades de processamento que garantem qualidade consistente e preços competitivos. A expansão do programa WIC do Departamento de Agricultura dos EUA (USDA) para abranger uma variedade de grãos integrais sublinha o apoio institucional ao consumo de aveia. Esta iniciativa permite que os participantes acessem uma variedade de escolhas alimentares saudáveis, destacando a aveia como alternativas naturalmente sem glúten.

A Ásia-Pacífico está definida para ser a região de crescimento mais rápido, com um CAGR de 8,05% até 2031. Esse crescimento é alimentado pela rápida urbanização, pelo aumento da renda disponível e pela maior conscientização sobre saúde em mercados-chave como China, Índia e Japão. A trajetória de crescimento da região é sustentada por mudanças demográficas, com a urbanização estimulando a demanda por opções convenientes de café da manhã e uma crescente consciência de saúde amplificando o apelo dos benefícios nutricionais da aveia.

Europa, Oriente Médio e África (MEA) e América do Sul juntos oferecem um cenário de crescimento variado para o mercado global de aveia. Na Europa, a maior conscientização sobre saúde e o aumento da demanda por alimentos ricos em fibras e de origem vegetal estão impulsionando a popularidade de produtos de aveia orgânicos e processados. Essa tendência é especialmente pronunciada em nações que apreciam alimentos básicos como Alemanha, Reino Unido e a região Nórdica. Na América do Sul, países como Brasil e Argentina não apenas estão fortalecendo a produção local de aveia, mas também testemunhando um aumento constante na incorporação da aveia nas dietas tradicionais e nas rotinas de café da manhã. Enquanto isso, a região MEA, embora ainda em sua infância no que diz respeito ao consumo de aveia, está observando os centros urbanos gradualmente se voltando para escolhas alimentares convenientes e nutritivas. Em todas essas diversas regiões, tendências como preferências por rótulo limpo, uma estrutura de varejo em expansão e a crescente influência dos costumes ocidentais de café da manhã estão amplificando coletivamente a demanda por aveia em uma miríade de categorias de produtos e canais de vendas.

Cenário Competitivo

O mercado global de aveia opera em uma estrutura fragmentada com múltiplos players regionais e internacionais competindo ao longo das cadeias de valor, desde a aveia bruta até os produtos processados à base de aveia. As principais empresas do mercado incluem PepsiCo, Inc., Mars, Incorporated, General Mills, Inc., Nestle S.A. e B&G Foods, Inc. Essas empresas se concentram em inovação de produtos, parcerias estratégicas e expansão geográfica para manter suas posições no mercado.

A crescente demanda por alimentos saudáveis e funcionais intensificou a concorrência, atraindo novos entrantes e marcas próprias para o mercado. As empresas estão investindo em pesquisa e desenvolvimento para criar produtos inovadores à base de aveia, ao mesmo tempo em que fortalecem suas redes de distribuição para alcançar bases de consumidores mais amplas.

Os padrões de consumo regionais, particularmente a crescente preferência por alimentos sem glúten na América do Norte e na Europa, contribuem ainda mais para a fragmentação e diversidade do mercado. Os players do mercado estão adaptando seus portfólios de produtos para atender às preferências locais e aos requisitos alimentares, ao mesmo tempo em que implementam estratégias de marketing agressivas para se diferenciar dos concorrentes.

Líderes da Indústria de Aveia

PepsiCo, Inc.

Mars, Incorporated

General Mills, Inc.

Nestle S.A.

B&G Foods, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A PepsiCo introduziu o Quaker Oat 'Rice' no Brasil, oferecendo maior teor de fibras e proteína vegetal em comparação com o arroz integral padrão, com os lucros apoiando iniciativas de combate à insegurança alimentar. Este lançamento de produto demonstra expansão estratégica para categorias de grãos alternativos, ao mesmo tempo em que aborda objetivos de responsabilidade social.

- Fevereiro de 2025: A Bob's Red Mill lançou o Overnight Protein Oats, disponível nos sabores Blueberries and Cream e Vanilla Almond, oferecendo 10 gramas de proteína por porção sem adição de proteína em pó ou cargas, graças a uma variedade única de aveia sem casca que é naturalmente mais rica em proteínas e mais sustentável. Certificado sem glúten e verificado pelo projeto não transgênico, o produto já está disponível em todo o território dos Estados Unidos nos principais varejistas, de acordo com a marca.

- Dezembro de 2024: A aveia de preparo noturno transformou as rotinas de café da manhã, combinando perfeitamente conveniência com benefícios à saúde. Repleta da bondade nutricional da aveia em flocos, sementes de chia, proteína de soro de leite e proteína do leite, essa aveia promete um início saudável para o dia.

- Março de 2024: A Nature's Path apresentou uma nova linha de farinhas orgânicas de alta qualidade na Natural Products Expo West 2024, com cinco variedades, incluindo farinha de uso geral, sem glúten, mistura para padeiro, trigo integral e farinha cetogênica de uso geral. A farinha orgânica sem glúten de uso geral da marca é uma mistura de ingredientes orgânicos, como a saudável farinha de aveia. É mais adequada para todas as receitas que requerem "farinha sem glúten de uso geral", de acordo com a Nature's Path.

Escopo do Relatório Global do Mercado de Aveia

A aveia é um cereal de grão integral (Avena sativa). Ela contém muitas vitaminas, minerais e antioxidantes e é uma excelente fonte de fibras, particularmente beta-glucano.

O mercado global de aveia é segmentado por tipo de produto, aplicação, canal de distribuição e geografia. Por forma, o mercado é segmentado em aveia integral, grãos de aveia, aveia cortada em aço, aveia em flocos e farinha. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas de varejo online e outros canais de distribuição. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Aveia Integral |

| Grãos de Aveia |

| Aveia Cortada em Aço |

| Aveia em Flocos |

| Farinha de Aveia |

| Convencional |

| Orgânica |

| Aveia Crua |

| Aveia Processada |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Aveia Integral | |

| Grãos de Aveia | ||

| Aveia Cortada em Aço | ||

| Aveia em Flocos | ||

| Farinha de Aveia | ||

| Por Natureza | Convencional | |

| Orgânica | ||

| Por Categoria | Aveia Crua | |

| Aveia Processada | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de aveia?

O tamanho do mercado de Aveia é avaliado em USD 4,5 bilhões em 2026, com expectativas de atingir USD 6,15 bilhões até 2031.

Qual região gera a maior receita?

A América do Norte lidera com 34,31% das vendas globais, apoiada por hábitos estabelecidos de café da manhã e forte infraestrutura de varejo.

Qual segmento de tipo de produto está crescendo mais rapidamente?

A farinha de aveia apresenta o maior CAGR de 9,22% até 2031 devido ao uso crescente em produtos alimentares sem glúten e de rótulo limpo.

Com que velocidade as compras online de alimentos estão impactando as vendas de aveia?

Os canais online estão previstos para se expandir a um CAGR de 10,18%, superando dramaticamente o crescimento do varejo físico à medida que os consumidores favorecem a conveniência digital.

Página atualizada pela última vez em: