Tamanho e Participação do Mercado de Proteases

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

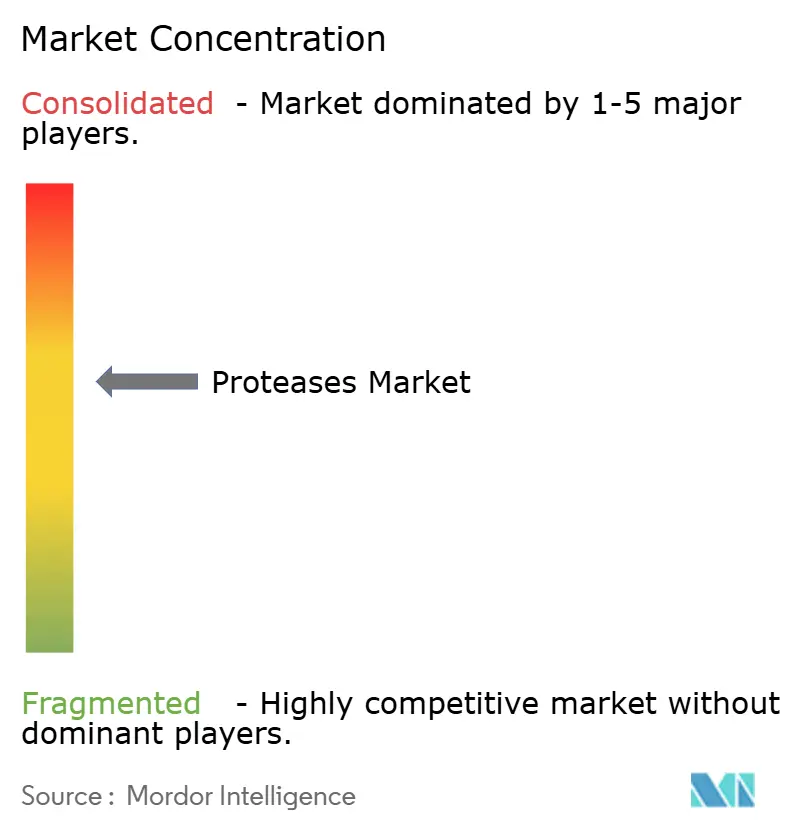

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteases por Mordor Intelligence

O tamanho do mercado de enzimas proteases foi avaliado em USD 2,03 bilhões em 2025 e estima-se que cresça de USD 2,23 bilhões em 2026 para atingir USD 3,61 bilhões até 2031, a um CAGR de 10,05% durante o período de previsão (2026-2031). Esse crescimento é impulsionado pelo aumento da adoção de enzimas nos setores de alimentos, farmacêutico, ração animal e aplicações industriais. A expansão do mercado é apoiada por requisitos de sustentabilidade, avanços em fermentação de precisão e aplicações de inteligência artificial na engenharia de enzimas que reduzem o tempo de desenvolvimento. As colaborações de pesquisa e desenvolvimento na América do Norte, Europa e Ásia-Pacífico estão criando segmentos de mercado especializados, incluindo hidrolisados de proteínas para nutrição esportiva e enzimas para cultura celular voltadas à produção de biológicos. Apesar dos elevados custos de conformidade regulatória, a implementação de plataformas de processamento contínuo e sistemas de expressão livre de células está reduzindo os custos de produção.

Principais Conclusões do Relatório

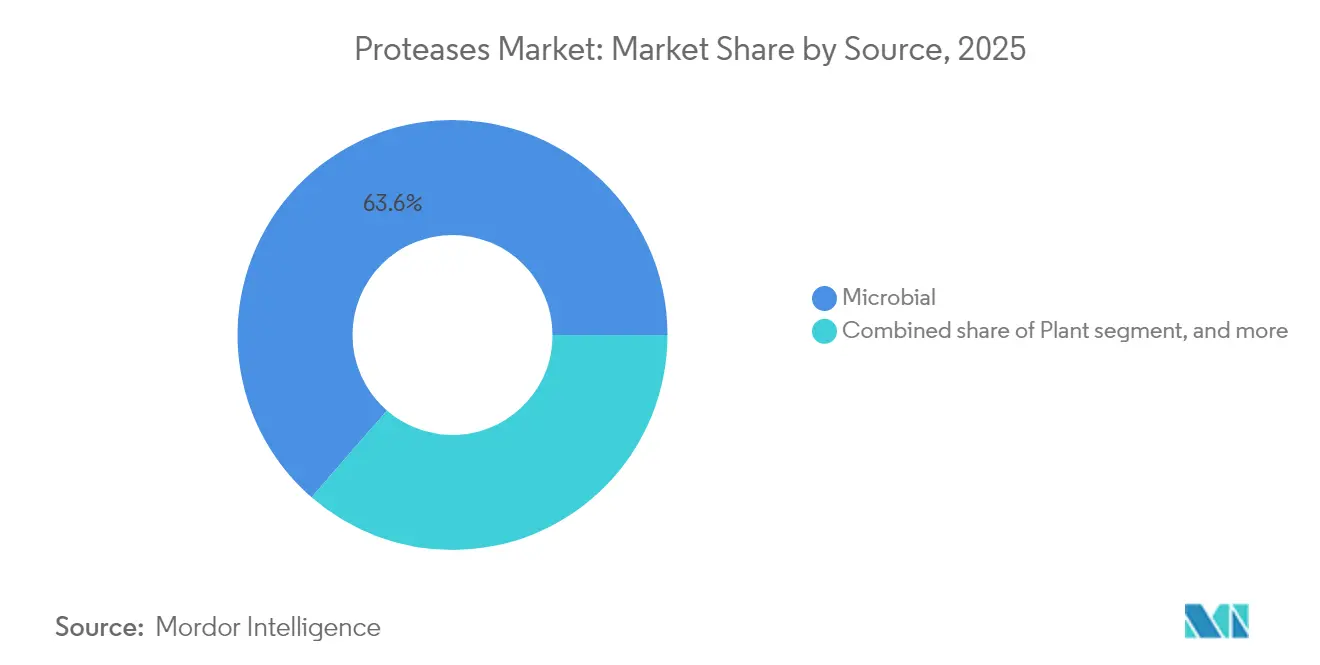

- Por fonte, as proteases microbianas detinham 63,62% da participação do mercado de proteases em 2025, enquanto as fontes vegetais devem se expandir a um CAGR de 10,42% até 2031.

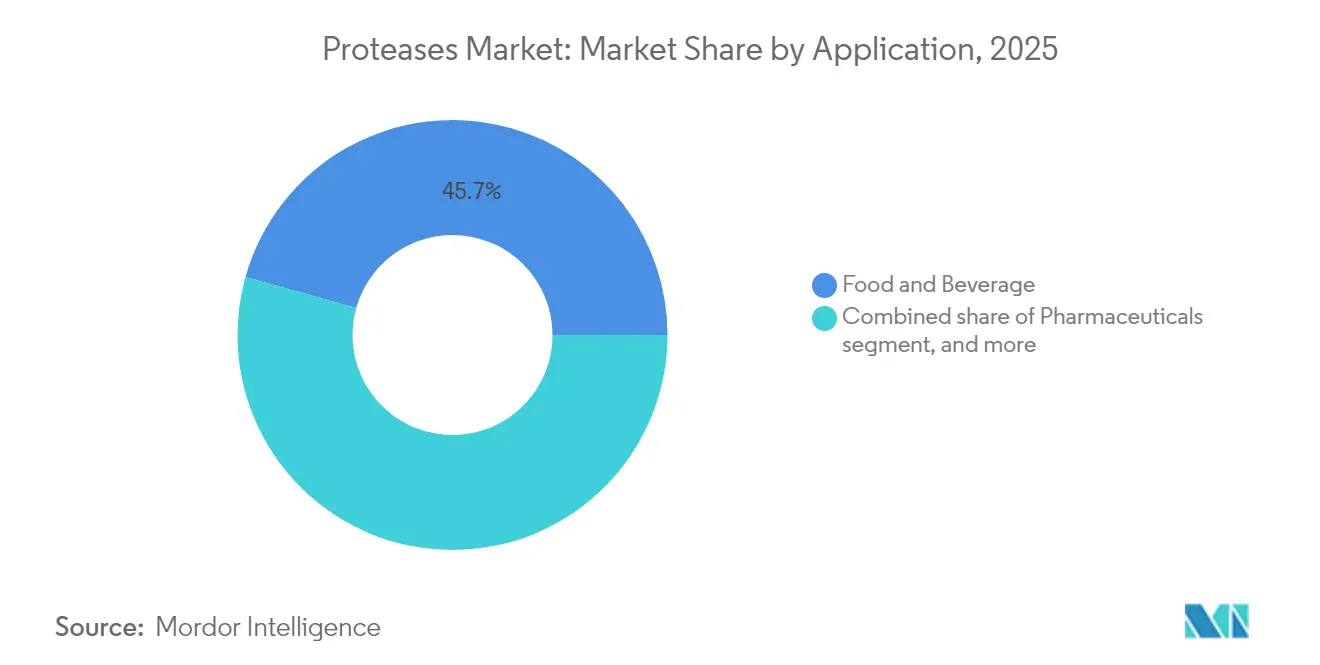

- Por aplicação, alimentos e bebidas responderam por 45,65% do tamanho do mercado de enzimas proteases em 2025, enquanto o setor farmacêutico apresentou o maior CAGR de 11,05% até 2031.

- Por geografia, a América do Norte dominou com 33,10% de participação na receita em 2025; a Ásia-Pacífico avança a um CAGR de 10,74% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Proteases

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão da demanda por hidrolisados de proteínas em alimentos funcionais e bebidas | +1.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente inclinação para ingredientes especiais e sustentáveis | +1.5% | Global, liderada pelos marcos regulatórios europeus | Longo prazo (≥ 4 anos) |

| Investimentos estratégicos por parte dos participantes do mercado | +1.2% | América do Norte e Ásia-Pacífico como mercados centrais | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em engenharia de enzimas e bioprocessamento | +2.1% | Global, com centros de pesquisa e desenvolvimento nos Estados Unidos, Europa e China | Longo prazo (≥ 4 anos) |

| Uso crescente em ração animal | +1.4% | Foco na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Crescimento do mercado de nutrição esportiva impulsionando a adoção de proteases | +1.0% | América do Norte e Europa, em expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Demanda por Hidrolisados de Proteínas em Alimentos Funcionais e Bebidas

A crescente demanda por hidrolisados de proteínas em alimentos funcionais e bebidas impulsiona o crescimento do mercado de proteases, uma vez que essas enzimas decompõem as proteínas em peptídeos bioativos que melhoram a digestibilidade, a solubilidade e o valor nutricional. As preferências dos consumidores influenciam significativamente essa tendência, com 72% dos consumidores optando por bebidas funcionais com benefícios para a saúde e 44% selecionando produtos com ingredientes naturais em 2023, conforme o relatório da Glanbia Nutritionals[1]Fonte: Glanbia Nutritionals, Perspectivas do Mercado Europeu de Bebidas Funcionais para 2023,

glanbianutritionals.com. Em resposta, os fabricantes incorporaram soluções de proteases naturais e de rótulo limpo. A crescente popularidade de bebidas enriquecidas com proteínas para recuperação muscular, controle de peso e bem-estar, aliada às melhorias na tecnologia de enzimas que minimizam o amargor e aprimoram os perfis de aminoácidos, continua impulsionando a demanda. A combinação de maior consciência sobre saúde e o aumento do consumo de bebidas funcionais eleva as necessidades de proteases no setor de alimentos e bebidas.

Crescente Inclinação para Ingredientes Especiais e Sustentáveis

A preferência dos consumidores por ingredientes sustentáveis e especiais está reformulando as estratégias de aquisição de enzimas entre os fabricantes de alimentos e bebidas, com proteases de origem vegetal e microbiana ganhando participação de mercado em detrimento de alternativas de origem animal. As proteases provenientes dessas origens sustentáveis apoiam formulações de rótulo limpo, naturais e ambientalmente amigáveis, alinhando-se à crescente demanda por ingredientes especiais que promovem saúde, bem-estar e considerações éticas. De acordo com o Relatório do Conselho Internacional de Informação Alimentar (International Food Information Council) de 2024, 36% dos consumidores dos Estados Unidos afirmaram que produtos rotulados como naturais ou orgânicos aumentam sua confiança na segurança, destacando ainda mais a importância da transparência e sustentabilidade na produção de alimentos[2]Fonte: Pesquisa de Alimentação e Saúde do IFIC 2024,

Conselho Internacional de Informação Alimentar, ific.org. Além disso, marcos regulatórios como a estratégia de biotecnologia da Comissão Europeia, que enfatiza o desenvolvimento de produtos de base biológica por meio de estruturas de avaliação do ciclo de vida e potenciais requisitos de conteúdo biológico, estão criando condições favoráveis para soluções de processamento enzimático[3]Fonte: COMISSÃO EUROPEIA, COMUNICAÇÃO DA COMISSÃO AO PARLAMENTO EUROPEU, AO CONSELHO, AO COMITÊ ECONÔMICO E SOCIAL EUROPEU E AO COMITÊ DAS REGIÕES,

europa.eu. Em conjunto, essas tendências de consumo e os ventos favoráveis regulatórios estão impulsionando o aumento da adoção de proteases no setor de alimentos e bebidas.

Investimentos Estratégicos por Parte dos Participantes do Mercado

O mercado de enzimas proteases está passando por uma consolidação significativa por meio de fusões e expansões de capacidade. A fusão de USD 11,3 bilhões entre Novozymes e Chr. Hansen deu origem à Novonesis, uma empresa de biossoluções avaliada em EUR 3,7 bilhões, com ampliadas capacidades de pesquisa e desenvolvimento e presença global. As empresas estão investindo em infraestrutura de fermentação de precisão e plataformas de descoberta de enzimas com suporte de inteligência artificial para superar as limitações dos prazos tradicionais de desenvolvimento de enzimas. Os grandes investimentos de capital demonstram a confiança do setor no segmento de biológicos, que impulsiona a demanda por enzimas. O mercado é caracterizado por parcerias estratégicas entre produtores de enzimas e setores de uso final, criando cadeias de valor integradas que garantem a segurança do fornecimento e facilitam o desenvolvimento de soluções enzimáticas específicas para cada aplicação. As decisões de investimento estão sujeitas a maior escrutínio quanto ao impacto na sustentabilidade e à conformidade regulatória, especialmente em regiões com regulamentações ambientais rigorosas.

Avanços Tecnológicos em Engenharia de Enzimas e Bioprocessamento

Os avanços tecnológicos em engenharia de enzimas e bioprocessamento impulsionam o crescimento no mercado de proteases por meio do desenvolvimento de enzimas eficientes, estáveis e especializadas para diversas aplicações. A engenharia de proteínas, a evolução dirigida e as técnicas de imobilização aprimoram a especificidade das proteases, a estabilidade térmica e de pH, além de reduzir sabores indesejados em aplicações de alimentos e bebidas. As tecnologias de bioprocessamento aprimoradas, incluindo fermentação otimizada e métodos de produção escalonáveis, aumentam o rendimento e reduzem os custos de produção, tornando as proteases mais acessíveis aos fabricantes. Esses avanços tecnológicos permitem a inovação de produtos, apoiam formulações de rótulo limpo e funcionais, e ampliam as aplicações de proteases nos segmentos de alimentos, bebidas, farmacêutico e industrial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Requisitos complexos de conformidade regulatória | -1.5% | Global, mais rigorosa na Europa e na América do Norte | Longo prazo (≥ 4 anos) |

| Percepção de segurança alergênica entre os processadores de alimentos | -0.8% | Principalmente Europa e América do Norte | Médio prazo (2-4 anos) |

| Elevados custos de produção dificultam o crescimento do mercado | -1.2% | Global, crítico em mercados emergentes | Curto prazo (≤ 2 anos) |

| Estabilidade limitada da enzima e vida útil reduzida | -0.9% | Global, crítico em regiões tropicais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Complexos de Conformidade Regulatória

Os marcos regulatórios para aplicações de enzimas diferem entre as regiões, criando desafios de conformidade que afetam os produtores de enzimas de menor porte e atrasam a entrada no mercado de novas variantes de proteases. O processo de aprovação GRAS da FDA para enzimas alimentares exige extensa documentação de segurança e prolonga os prazos de desenvolvimento em 12 a 18 meses. A Autoridade Europeia para a Segurança dos Alimentos (European Food Safety Authority) implementa critérios de avaliação mais rigorosos, exigindo estudos toxicológicos adicionais. O sistema regulatório em evolução da China para novos ingredientes alimentares cria maior complexidade para as empresas que buscam acesso ao mercado global, com alterações recentes nos códigos de padrões alimentares que exigem avaliações de segurança abrangentes para preparações enzimáticas geneticamente modificadas. As aplicações farmacêuticas enfrentam requisitos mais rigorosos, pois os terapêuticos à base de enzimas devem passar por ensaios clínicos e cumprir os padrões das Boas Práticas de Fabricação. As empresas devem demonstrar a pureza da enzima, a ausência de contaminantes microbianos e níveis de atividade consistentes ao longo dos lotes de produção. Para atender a esses requisitos, as empresas estão investindo em expertise em assuntos regulatórios e implementando sistemas de qualidade dedicados. Os custos de conformidade representam tipicamente 15-20% das despesas totais de desenvolvimento para novos produtos enzimáticos.

Elevados Custos de Produção Dificultam o Crescimento do Mercado

Os custos de produção de enzimas permanecem elevados devido a processos de fermentação complexos, requisitos de purificação downstream e medidas de controle de qualidade para aplicações alimentares e farmacêuticas. Os custos de matéria-prima, especificamente meios de cultura especializados e reagentes de purificação, respondem por 40-60% das despesas totais de produção, com as flutuações de preços afetando as margens de lucro e as estratégias de precificação. Os processos de fermentação e purificação intensivos em energia impactam significativamente os custos operacionais, especialmente à medida que os requisitos de sustentabilidade aumentam a adoção de fontes de energia renováveis. A ampliação da escala do laboratório para a produção comercial requer investimentos de capital substanciais em sistemas de biorreatores especializados e equipamentos de processamento downstream, com períodos de retorno que superam 5 anos em muitos casos. A concorrência de alternativas químicas em determinadas aplicações limita a flexibilidade de precificação, exigindo que os produtores de enzimas demonstrem propostas de valor claras além dos benefícios ambientais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: O Domínio Microbiano Impulsiona a Escalabilidade

As fontes microbianas detêm 63,62% da participação de mercado em 2025, uma vez que a produção de proteases baseada em fermentação oferece maior escalabilidade e consistência em comparação com os métodos de extração vegetal e animal. As plataformas fúngicas e bacterianas permitem o controle preciso das propriedades das enzimas por meio de modificação genética, ao mesmo tempo que utilizam a infraestrutura de bioprocessamento e as vias regulatórias existentes para manter a eficiência de custos. As proteases de origem vegetal apresentam a maior taxa de crescimento, com um CAGR de 10,42% até 2031, impulsionadas pelas tendências de rótulo limpo e pelo aumento da demanda dos consumidores por ingredientes alimentares naturais. A bromelina proveniente do abacaxi e a papaína proveniente do mamão mantêm sua importância comercial, apesar das incertezas na cadeia de fornecimento e das limitações de disponibilidade sazonal.

As proteases de origem animal apresentam redução na demanda devido a restrições dietéticas religiosas, questões de sustentabilidade e regulamentações relativas à prevenção da encefalopatia espongiforme bovina. A participação de mercado desse segmento diminui à medida que a fermentação microbiana por meio da biologia sintética produz enzimas equivalentes às de origem animal com funcionalidade idêntica, mas com menores riscos na cadeia de fornecimento. Novas plataformas microbianas que utilizam organismos extremófilos geram interesse por suas proteases termoestáveis, adequadas para processos industriais em altas temperaturas, embora os elevados custos de produção e os longos processos de aprovação regulatória limitem a implementação comercial.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: O Processamento de Alimentos Lidera em Relação ao Crescimento Farmacêutico

As aplicações em alimentos e bebidas detêm uma participação de mercado dominante de 45,65% em 2025, abrangendo o processamento de laticínios, panificação, amaciamento de carnes e produção de hidrolisados de proteínas para alimentos funcionais. O segmento farmacêutico demonstra a maior taxa de crescimento, com um CAGR de 11,05%, impulsionado por processos de fabricação baseados em enzimas e aplicações terapêuticas. A fabricação biofarmacêutica utiliza proteases para a colheita de culturas celulares, purificação de proteínas e controle de qualidade analítico, enquanto os sistemas de bioprocessamento de uso único aumentam a demanda por formulações enzimáticas especializadas. As aplicações em ração animal apresentam crescimento significativo nos mercados da Ásia-Pacífico, onde as proteases aumentam a digestibilidade de proteínas e minimizam os fatores antinutricionais em formulações de ração à base de plantas.

As aplicações industriais em detergentes, processamento de couro e tratamento de resíduos representam segmentos de mercado estabelecidos, com crescimento limitado por alternativas sintéticas e regulamentações ambientais. O segmento de cosméticos e cuidados pessoais demonstra oportunidades de crescimento, particularmente em produtos de esfoliação e formulações para cuidados capilares, embora a entrada no mercado enfrente barreiras devido aos requisitos de testes de segurança para o consumidor. Os investimentos em pesquisa concentram-se em aplicações emergentes na reciclagem de plásticos e biorremediação, onde proteases engenheiradas demonstram capacidade de degradar polímeros sintéticos e contaminantes ambientais.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A América do Norte detém 33,10% de participação de mercado em 2025, impulsionada por infraestrutura avançada de biotecnologia, regulamentações rigorosas de segurança alimentar que apoiam o processamento enzimático e capacidades estabelecidas de fabricação farmacêutica. A forte proteção de propriedade intelectual da região e o substancial investimento em pesquisa e desenvolvimento em engenharia de enzimas reforçam sua posição no mercado. A Ásia-Pacífico exibe a maior taxa de crescimento, com um CAGR de 10,74%, atribuída à expansão da capacidade de fabricação biofarmacêutica, iniciativas governamentais de biotecnologia e ao aumento da adoção do processamento enzimático na produção de alimentos.

O marco regulatório da China continua se adaptando para acomodar aplicações de enzimas em novos ingredientes alimentares, enquanto o setor farmacêutico da Índia implementa processos enzimáticos para a produção eficiente de medicamentos genéricos e biossimilares. A Europa mantém crescimento consistente em seus mercados maduros, com regulamentações ambientais promovendo soluções de processamento de base biológica e práticas de economia circular. A estratégia de biotecnologia da Comissão Europeia apoia o desenvolvimento de enzimas proteases, embora os requisitos regulatórios rigorosos afetem o cronograma de lançamento de novos produtos.

A América do Sul, o Oriente Médio e a África apresentam oportunidades de crescimento em aplicações de ração animal e processamento de alimentos. Essas regiões demonstram potencial para aplicações de proteases em nutrição de animais de criação, formulação de ração para aquicultura e processos de fabricação de alimentos. No entanto, a expansão do mercado enfrenta restrições devido à insuficiente infraestrutura de biotecnologia, incluindo instalações de pesquisa e capacidades de produção limitadas, bem como marcos regulatórios subdesenvolvidos que retardam as aprovações de produtos e a entrada no mercado nessas regiões.

Panorama regulatório

As enzimas proteases enfrentam vias de autorização multifásicas que diferem conforme o uso final (alimentos, ração, farmacêutico) e a região, o que aumenta tanto o prazo quanto a complexidade documental para fornecedores globais. Nos Estados Unidos, as preparações enzimáticas para uso alimentar podem ser regulamentadas como aditivos alimentares diretos secundários (21 CFR Part 173) ou respaldadas pelo arcabouço GRAS (21 CFR Part 184), incluindo 21 CFR 184.1150 para preparações de protease de origem bacteriana provenientes de Bacillus subtilis ou Bacillus amyloliquefaciens não patogênicos e não toxigênicos, utilizadas sob boas práticas de fabricação vigentes.

Na União Europeia, o Regulamento (CE) n.º 1332/2008 rege a autorização de enzimas alimentares e vincula o acesso ao mercado à avaliação de segurança da EFSA e à aprovação da Comissão Europeia para inclusão na Lista Comunitária da UE (segundo o procedimento comum de autorização previsto no Regulamento (CE) n.º 1331/2008). A avaliação de segurança da EFSA de agosto de 2025, relacionada a uma extensão de uso da bacilolisina produzida a partir de Bacillus amyloliquefaciens não geneticamente modificado (cepa AGS 430), ilustra as exigências ao nível de dossiê, particularmente quanto a pacotes de toxicologia e exposição para expansão de portfólio.

Cenário Competitivo

O mercado de proteases apresenta consolidação moderada, com a concorrência equilibrada entre empresas de biotecnologia estabelecidas e produtores de enzimas especializados que se concentram em aplicações de nicho. Essa estrutura de mercado reflete a natureza diversificada das aplicações de enzimas entre os setores e a expertise especializada necessária para os diferentes segmentos de mercado. O cenário competitivo abrange tanto players globais com amplos portfólios quanto empresas regionais voltadas para aplicações específicas ou mercados geográficos.

A consolidação do setor decorre de requisitos de economias de escala em investimento em pesquisa e desenvolvimento, conformidade regulatória e acesso ao mercado global, enquanto empresas menores se concentram em aplicações especializadas e novas variantes de enzimas por meio de plataformas de biotecnologia. Essa tendência de consolidação indica a crescente importância de escala e otimização de recursos para manter vantagens competitivas. A formação de entidades maiores por meio de fusões e aquisições permite que as empresas unam recursos, compartilhem expertise tecnológica e ampliem sua presença no mercado, mantendo a eficiência operacional.

As empresas estão adotando a diferenciação orientada por tecnologia como sua principal estratégia competitiva, investindo em inteligência artificial, aprendizado de máquina e plataformas de biologia sintética para acelerar o desenvolvimento de enzimas e reduzir o tempo de lançamento no mercado de soluções personalizadas. Novas oportunidades estão surgindo em aplicações como a reciclagem de plásticos, onde as proteases engenheiradas demonstram potencial na degradação de polímeros sintéticos, e em sistemas de fermentação de precisão para produção de proteínas alternativas em aplicações alimentares. Esse avanço tecnológico, aliado a requisitos regulatórios rigorosos, cria barreiras à entrada, ao mesmo tempo que incentiva os players estabelecidos a manter sua vantagem competitiva por meio de inovação contínua e melhorias de qualidade.

Líderes do Setor de Proteases

International Flavors & Fragrances, Inc.

BASF SE

DSM-Firmenich AG

Novonesis Group

Associated British Foods PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A localização de capacidade e a integração mais estreita da engenharia enzimática com a fermentação industrial estão criando espaço para fornecedores capazes de entregar atividade consistente, posicionamento de rótulo limpo e suporte de aplicação em alimentos, bebidas e usos industriais adjacentes. As ações de abril de 2026 evidenciam essa mudança: a Kerry inaugurou um centro ampliado de fabricação biotecnológica em Carrigaline (Co. Cork, Irlanda) para ampliar a produção industrial de enzimas e conectar a fabricação com a engenharia enzimática, e a Novonesis assinou um acordo para adquirir uma unidade de produção por fermentação em Rayong, Tailândia (cerca de 50 milhões de USD) para fortalecer a capacidade de fornecimento no Sudeste Asiático. A IFF também anunciou, em março de 2026, que está transformando sua unidade em Arroyito (Argentina) em um centro de enzimas baseado em fermentação para a América Latina, apontando para prazos de entrega mais curtos e maior colaboração com clientes regionais.

No lado da demanda, os casos de uso intensivos em protease ligados à funcionalidade proteica e à eficiência de processamento continuam a se ampliar, especialmente onde as equipes de formulação desejam menos estabilizantes e melhor textura em laticínios e alimentos fermentados à base de plantas, e onde os produtores de cerveja e queijo desejam rendimentos mais previsíveis. O mercado também deixa espaço para soluções enzimáticas especializadas e de maior pureza, diferenciadas, alinhadas aos principais marcos de conformidade (vias GRAS da FDA e autorização do Regulamento (CE) n.º 1332/2008 da UE), particularmente quando os fornecedores combinam dossiês regulatórios com dados de desempenho personalizados para substratos como frações de soro/caseína, proteínas vegetais e matrizes de fermentação complexas.

Desenvolvimentos recentes do setor

- Junho de 2026: a Novonesis introduziu uma solução de transglutaminase no mercado sul-coreano, posicionando-a para melhorias de ligação proteica em aplicações de carne, frutos do mar e à base de plantas. Isso amplia seu conjunto de ferramentas de comercialização regional para alimentos ricos em proteínas, onde soluções enzimáticas de textura e ligação são usadas para melhorar a qualidade do produto final, simplificando as formulações.

- Dezembro de 2025: a Novonesis lançou o Termamyl Prime para cervejarias, visando maior eficiência de processo e melhor desempenho na fabricação de cerveja de alta densidade. O lançamento fortalece o portfólio de enzimas para cervejaria da empresa e indica investimento contínuo em auxiliares de processo enzimáticos voltados para metas de produtividade e qualidade.

- Novembro de 2024: a IFF lançou o TEXSTAR, uma solução enzimática de texturização para produtos lácteos e fermentados à base de plantas, voltada para substituir estabilizantes em texturas de alimentos fermentados frescos. O lançamento apoia mudanças de formulação em direção ao gerenciamento de textura habilitado por enzimas, ampliando a adoção de enzimas em categorias fermentadas onde a rotulagem limpa e a redução de ingredientes são prioridades ativas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange o valor das enzimas proteases vendidas para uso em aplicações industriais e de ciências da vida, contabilizado no ponto em que o produto enzimático é fornecido comercialmente a uma cadeia de valor de uso final.

Exclusões de escopo: equipamentos relacionados a proteases, serviços de teste e auxiliares de processamento não enzimáticos são excluídos do valor de mercado.

Visão geral da segmentação

- Fonte

- Animal

- Vegetal

- Microbiana

- Aplicação

- Alimentos e Bebidas

- Laticínios

- Panificação

- Bebidas

- Carnes e Aves

- Outros

- Produtos Farmacêuticos

- Ração Animal

- Outras Aplicações

- Alimentos e Bebidas

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Espanha

- Reino Unido

- França

- Alemanha

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Singapura

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com o mapeamento de onde as proteases são produzidas, comercializadas e consumidas, alinhando isso aos principais usos finais, como processamento de alimentos, detergentes, ração e produtos farmacêuticos. Fontes públicas como a FDA e o USDA dos EUA foram analisadas para contexto de alimentos e ração, a Autoridade Europeia para a Segurança dos Alimentos (EFSA) para pareceres de segurança de enzimas, e portais internacionais de comércio e estatística, como o UN Comtrade e o Banco Mundial, para sinais macro e comerciais que permitissem verificar a direção da demanda.

No lado das empresas, foram utilizados relatórios anuais, apresentações a investidores, catálogos de produtos e comunicados de imprensa para entender os portfólios de enzimas, a distribuição de produção e onde a receita relacionada a proteases é efetivamente gerada. Uma assinatura paga que cobre dados financeiros de empresas e notícias foi usada seletivamente para padronizar o momento da conversão cambial e verificar cruzadamente as linhas de negócios reportadas quando as divulgações não eram claras. As fontes documentais listadas aqui são apenas ilustrativas, e outras referências públicas foram usadas durante a coleta, validação e esclarecimento dos dados.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em entrevistas e pesquisas curtas com produtores de enzimas, distribuidores e grandes compradores industriais nos setores de processamento de alimentos, detergentes, nutrição animal e casos de uso relacionados a produtos farmacêuticos. Para manter as premissas realistas, essas discussões foram usadas para confirmar as participações por aplicação, o movimento típico de preços por grau, os fatores de adoção por região e a divisão prática entre proteases de origem microbiana, vegetal e animal.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 17% | Ásia-Pacífico: 38% |

| Nível médio: 47% | Líderes funcionais/de unidade: 26% | EMEA: 35% |

| Pequenos players: 20% | Gerentes: 57% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando lógica top-down e bottom-up, com a estrutura principal reconstruída a partir de pools de demanda por aplicação e padrões de consumo regional de insumos enzimáticos. Para cada uso final principal, os indicadores de atividade foram convertidos em demanda de protease usando proporções práticas, e então a conversão de valor foi aplicada usando faixas de preço típicas validadas em entrevistas. (Diferentes graus e formulações podem alterar os preços em uma margem ampla.)

As entradas monitoradas ativamente incluíram tendências de produção em alimentos processados onde proteases são usadas para modificação funcional, mudanças na produção e formulação da categoria de detergentes, tendências de produção de ração animal e fontes de proteína, e atividade de fabricação farmacêutica onde proteases são usadas no processamento. Como os dados não estão completos para todos os países, as lacunas foram tratadas usando indicadores substitutos, como participações regionais de produção, dependência de importação e movimento de categorias enzimáticas adjacentes, e então verificadas em relação ao feedback de fornecedores e canais. As previsões foram desenvolvidas usando análise de cenários apoiada por fatores mensuráveis, como volumes de alimentos processados, produção de detergentes e crescimento da ração. A curva final foi ajustada somente após o feedback de especialistas estar alinhado com a direção e o ritmo da mudança.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações escalonadas que comparam os totais do modelo com sinais independentes, aprofundando-se em variações incomuns por região, fonte ou aplicação. Quando uma variância não pode ser explicada por um fator real, como movimento de preços, mix de produtos ou mudança de demanda, a série de entrada é reverificada e os respondentes relevantes são recontatados para confirmar a premissa.

Antes da aprovação final, a planilha completa é revisada por outro analista para garantir que a lógica seja repetível, as unidades sejam consistentes, o momento cambial esteja correto e a matemática de crescimento seja coerente. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando mudanças materiais afetam a oferta, os preços ou a demanda de uso final relevante. Pouco antes da entrega, uma revisão final é concluída para que os números reflitam as informações públicas mais atuais disponíveis.

Comparação do tamanho do mercado de proteases da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para proteases podem diferir amplamente porque os estudos contabilizam escopos diferentes, e também nem sempre usam o mesmo ano-base ou lógica de precificação. A dispersão geralmente decorre de como o escopo de protease é definido, do que é contabilizado como receita e da rapidez com que o modelo é atualizado após novas informações.

Misturas de enzimas e agregações mais amplas do segmento de enzimas são uma fonte comum de inflação nesse espaço, razão pela qual a Mordor Intelligence mantém o número vinculado às enzimas proteases vendidas para as aplicações definidas, em vez de agrupar categorias de enzimas não relacionadas em um único total.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,23 bilhões de USD (2026) | |

| Consultoria Global A | 4,08 bilhões de USD (2025) | Usa uma visão do segmento de proteases dentro de um arcabouço mais amplo de enzimas, e o valor pode refletir uma atribuição de receita mais ampla e um ano-base diferente, o que dificulta a comparação direta com um total de mercado puro de proteases. |

| Editora do Setor B | 2,64 bilhões de USD (2024) | Parte de um ano-base anterior e aplica uma janela de previsão diferente, e a estimativa pode variar conforme como graus, formas e definições de aplicação são agrupados na construção. |

Entre os três números, a maior parte da diferença é explicada pelo que é contabilizado como proteases versus categorias mais amplas de enzimas, seguido pelo momento do ano-base e por como os preços são projetados. Ao manter as entradas vinculadas à atividade observável de uso final e a faixas de preço verificadas em entrevistas, o número final permanece rastreável a um conjunto repetível de etapas.

Principais Questões Respondidas no Relatório

Qual é a avaliação atual do mercado de enzimas proteases e seu crescimento esperado?

O mercado está avaliado em USD 2,23 bilhões em 2026 e projeta-se que atinja USD 3,61 bilhões até 2031, com um CAGR de 10,05%.

Qual categoria de fonte lidera a demanda global de proteases?

As fontes microbianas dominam com 63,62% de participação em 2025, beneficiando-se da escalabilidade da fermentação e do precedente regulatório.

Qual segmento de aplicação está se expandindo mais rapidamente até 2031?

Os usos farmacêuticos avançam a um CAGR de 11,05%, à medida que a produção de biológicos e os terapêuticos baseados em enzimas ganham terreno.

Qual região está crescendo mais rapidamente para enzimas proteases?

A Ásia-Pacífico apresenta o maior CAGR de 10,74%, graças à expansão da capacidade biofarmacêutica e às políticas governamentais de apoio.

Página atualizada pela última vez em: