Tamanho e Participação do Mercado de Bolos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 102.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 125.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.14% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

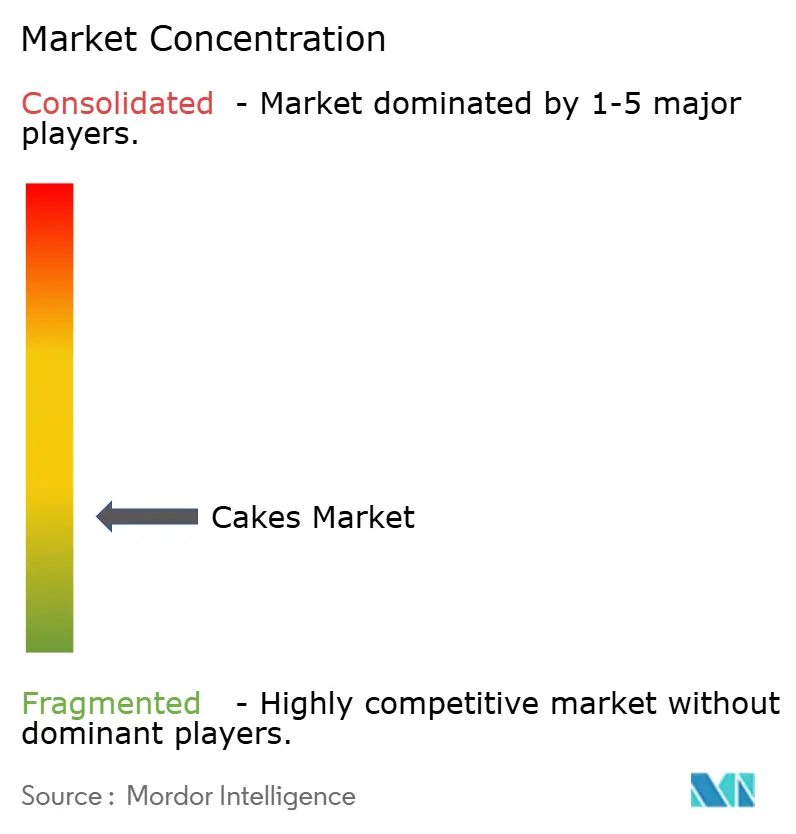

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bolos por Mordor Intelligence

O mercado de bolos foi avaliado em USD 98,31 bilhões em 2025 e está projetado para crescer de USD 102,36 bilhões em 2026 para USD 125,38 bilhões até 2031, registrando um CAGR de 4,14% durante o período de previsão (2026-2031). Este crescimento reflete uma trajetória estável e estruturalmente sustentada. A expansão do mercado é impulsionada pelo duplo papel dos bolos como indulgências cotidianas e itens comemorativos essenciais, juntamente com padrões de consumo em evolução que enfatizam conveniência, formatos com porções controladas e experiências premium. Os bolos mantêm forte significado emocional e cultural, com demanda enraizada em celebrações, ocasiões de presentes e reuniões sociais, ao mesmo tempo em que ganham espaço no consumo rotineiro de lanches e sobremesas. Além disso, o crescimento é sustentado pelo aumento das preferências dos consumidores por personalização, apelo visual e alimentação experiencial, onde os bolos são apreciados não apenas pelo sabor, mas também pela apresentação e personalização.

Principais Conclusões do Relatório

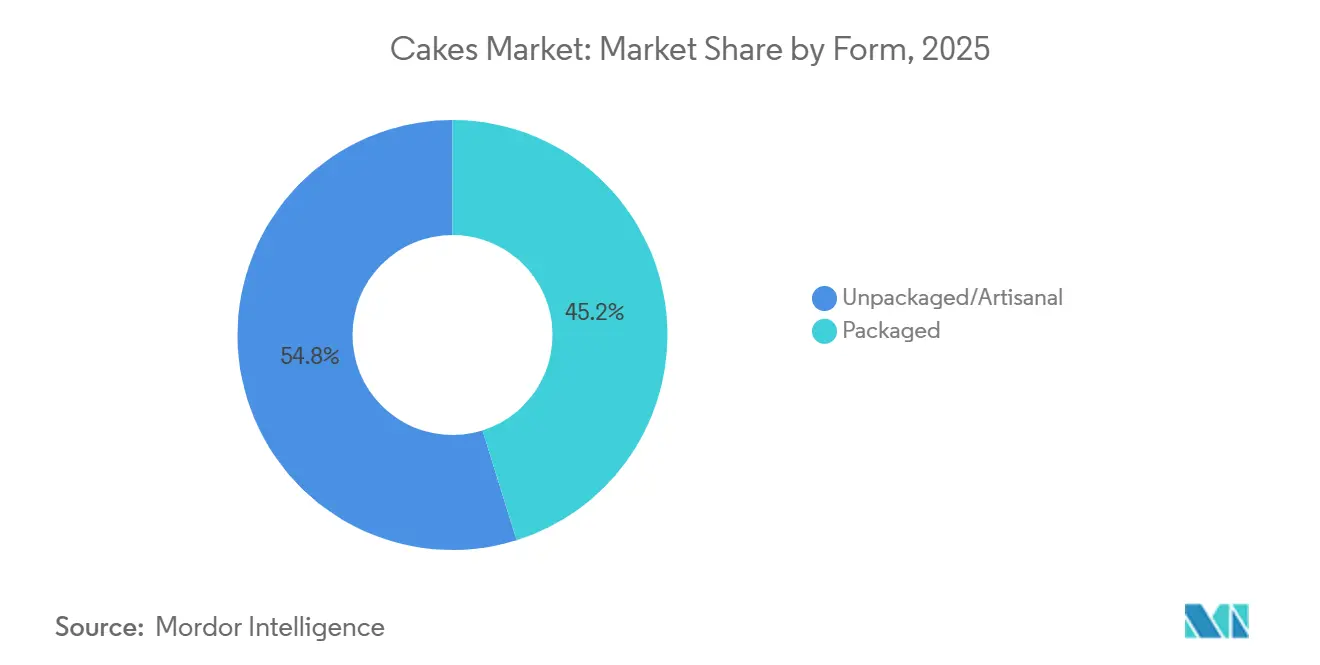

- Por formato, os formatos não embalados/artesanais capturaram 54,83% da participação de receita do mercado de bolos em 2025, enquanto as variantes embaladas estão no caminho para um CAGR de 4,82% até 2031.

- Por tipo de produto, os bolos comemorativos lideraram com 36,11% da participação do mercado de bolos em 2025; os cupcakes estão previstos para acelerar a um CAGR de 4,63% até 2031.

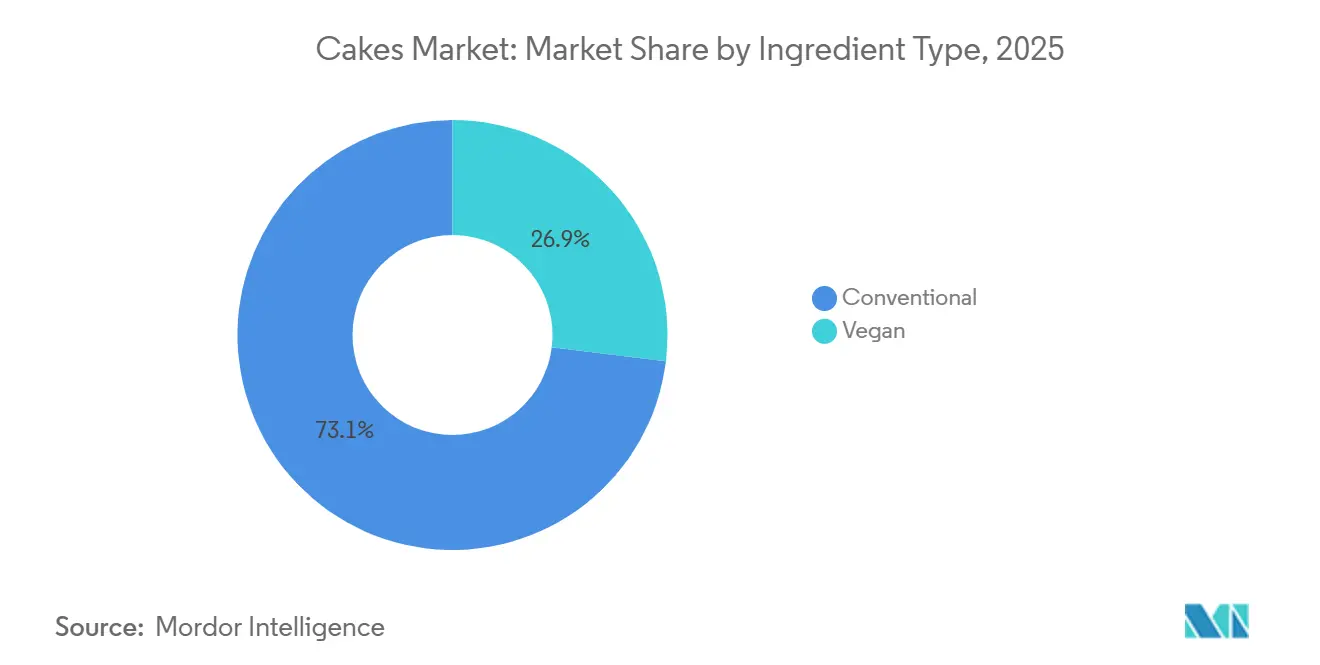

- Por tipo de ingrediente, as receitas convencionais comandaram uma participação de 73,06% do tamanho do mercado de bolos em 2025, mas as formulações veganas estão avançando a um CAGR de 5,45% até 2031.

- Por canal de distribuição, supermercados e hipermercados detinham 42,76% da participação de distribuição em 2025; o varejo online está se expandindo a um CAGR de 6,58% com base em investimentos em comércio eletrônico com cadeia de frio.

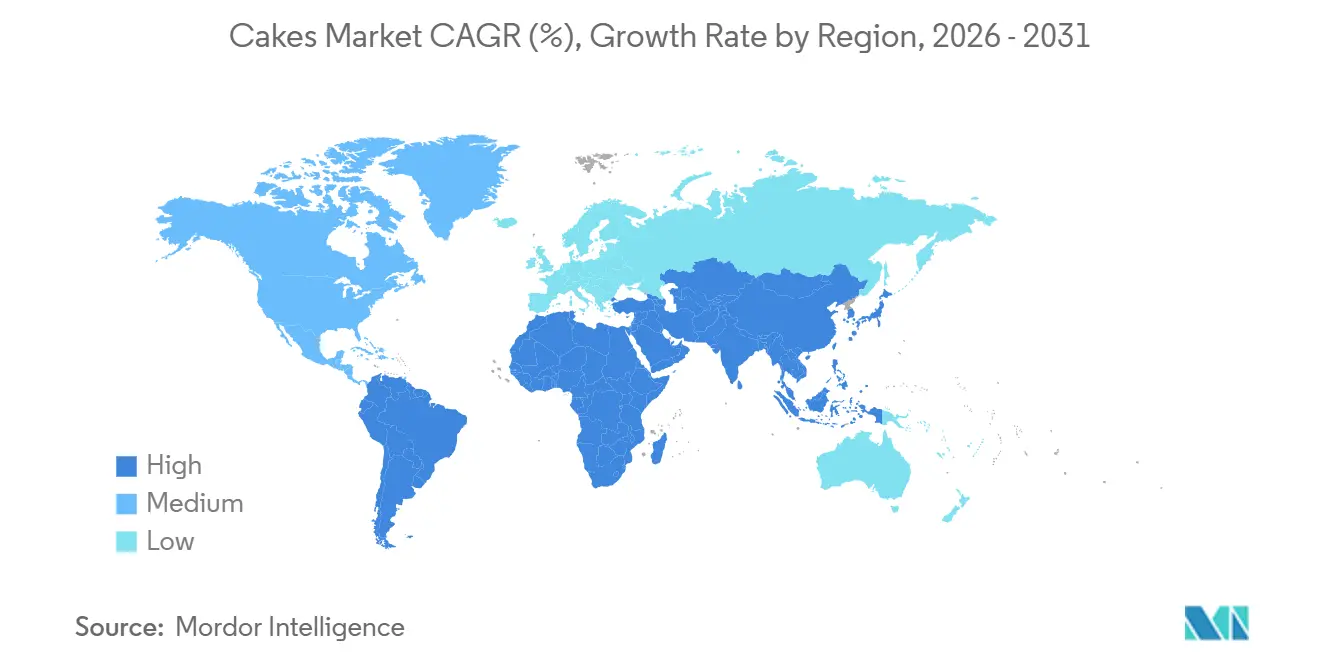

- Por geografia, a Ásia-Pacífico respondeu por 33,87% da receita global em 2025, enquanto a América do Sul está projetada para registrar o CAGR mais rápido de 5,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bolos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente preferência dos consumidores por bolos sem restrições alimentares | +0.7% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Inovação em sabores e variedades de produtos | +0.6% | Global, com adoção antecipada na Ásia-Pacífico e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Impacto das celebrações e da demanda festiva | +0.9% | Global, com picos na América do Sul, Oriente Médio e Índia | Longo prazo (≥ 4 anos) |

| Influência das redes sociais e da cultura alimentar visual | +0.8% | Global, com maior intensidade na América do Norte, Europa e Ásia urbana | Curto prazo (≤ 2 anos) |

| Avanços na tecnologia de panificação e ingredientes | +0.5% | América do Norte, Europa e grandes produtores na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de ofertas de bolos artesanais e premium | +0.6% | América do Norte, Europa, Oriente Médio e centros urbanos afluentes globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente preferência dos consumidores por bolos sem restrições alimentares

A crescente preferência dos consumidores por bolos sem restrições alimentares, como opções sem glúten, sem laticínios, sem ovos, sem nozes e com alérgenos reduzidos, está se tornando um fator-chave de crescimento no mercado global de bolos. Essa tendência é amplamente influenciada pela maior conscientização sobre alergias alimentares, intolerâncias e sensibilidades digestivas, bem como por uma mudança mais ampla em direção a hábitos alimentares conscientes e inclusivos. Os consumidores buscam sobremesas que permitam a participação em celebrações e indulgências cotidianas sem comprometer os requisitos dietéticos, posicionando os bolos sem restrições alimentares como uma alternativa convencional em vez de uma oferta de nicho. Varejistas e padarias estão respondendo expandindo suas linhas de produtos dedicados sem restrições alimentares, com foco no controle de contaminação cruzada e na rotulagem clara para construir a confiança do consumidor e incentivar compras repetidas. Além disso, o apelo dos produtos sem restrições alimentares agora se estende além dos indivíduos com necessidades dietéticas médicas para incluir flexitarianos e consumidores preocupados com a saúde que percebem esses produtos como mais limpos e mais fáceis de digerir.

Inovação em sabores e variedades de produtos

A inovação em sabores e variedades de produtos continua sendo um fator crítico de crescimento no mercado global de bolos, à medida que os consumidores demandam cada vez mais experiências de sobremesas únicas, indulgentes e diferenciadas que vão além das ofertas tradicionais. A experimentação persistente com sabores, texturas, recheios e conceitos híbridos não apenas sustenta o interesse do consumidor, mas também promove compras repetidas e impulsiona a premiumização nos segmentos artesanal e embalado. As marcas estão ativamente mesclando categorias ao integrar bolos com sorvetes, biscoitos e outras sobremesas para desenvolver produtos multissensoriais que se alinham com as tendências de indulgência em evolução e a cultura de compartilhamento social. Essa ênfase na inovação foi exemplificada em agosto de 2025, quando a Baskin-Robbins lançou o Cake in a Box, uma nova linha de bolos de sorvete em camadas e indulgentes com sabores como massa de biscoito e biscoito crocante. O lançamento destaca como o desenvolvimento criativo de sabores e a reinvenção de formatos podem rejuvenescer a demanda, atrair consumidores mais jovens e expandir as ocasiões de consumo além das celebrações tradicionais.

Impacto das celebrações e da demanda festiva

A demanda por bolos durante celebrações e ocasiões festivas continua sendo um fator-chave do mercado global de bolos. Os bolos continuam a ter significado como peças centrais simbólicas para eventos emocionais, sociais e culturais. Ocasiões como aniversários, casamentos, datas comemorativas, festivais sazonais e celebrações temáticas impulsionam consistentemente a demanda por produtos de bolo premium, visualmente atraentes e de edição limitada. Os consumidores estão cada vez mais abertos a experimentar sabores temáticos, designs decorativos e receitas indulgentes durante períodos festivos, levando a maior frequência de compra e preços premium. Essa tendência é ainda mais apoiada por marcas que utilizam narrativas sazonais e exclusividade para criar urgência e diferenciação. Por exemplo, em janeiro de 2025, a Nothing Bundt Cakes introduziu três bolos por tempo limitado para a temporada do Dia dos Namorados, como o Bolo de Manteiga de Biscoito Biscoff, o Bolo Mármore com Cobertura de Chocolate e o Coração de Chocolate com Framboesa feito com Dove. Esses lançamentos sensíveis ao tempo demonstram como as marcas alinham efetivamente sabores e formatos com o consumo orientado a celebrações e momentos emocionais de presentes.

Influência das redes sociais e da cultura alimentar visual

A crescente influência das redes sociais e da cultura alimentar visual é um fator significativo do mercado global de bolos. Sobremesas visualmente atraentes estão moldando a descoberta, as preferências e o comportamento de compra dos consumidores. Plataformas focadas em imagens e vídeos de formato curto estão impulsionando a demanda por bolos esteticamente marcantes, como bolos comemorativos temáticos, bolos drip, designs personalizados e ofertas de edição limitada, transformando-os em experiências sociais compartilháveis em vez de apenas itens alimentares. A exposição nas redes sociais acelera os ciclos de tendências, permitindo que sabores, decorações e formatos ganhem popularidade rapidamente, ao mesmo tempo em que incentivam compras por impulso impulsionadas pelo apelo visual e pela influência dos pares. Essa tendência é particularmente pronunciada em mercados digitalmente ativos. Por exemplo, de acordo com o World Population Review, em outubro de 2025, a Índia tinha o maior público do Facebook globalmente, com mais de 581,6 milhões de usuários [1]Fonte: World Population Review, "Usuários do Facebook por País 2025", worldpopulationreview.com. Essa extensa penetração nas redes sociais aumenta significativamente a visibilidade das tendências de bolos, marcas de padaria e criações personalizadas, convertendo efetivamente o engajamento online em vendas tanto offline quanto online.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente escrutínio regulatório sobre açúcar e aditivos | -0.4% | Global, com aplicação mais rigorosa na Europa, América do Norte e alguns países da América Latina | Médio prazo (2-4 anos) |

| Restrições relacionadas a alérgenos | -0.3% | Global, com maior impacto na América do Norte e Europa devido a leis de rotulagem rigorosas | Curto prazo (≤ 2 anos) |

| Forte concorrência de sobremesas alternativas | -0.5% | América do Norte, Europa e Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Vida útil curta e alto risco de deterioração | -0.4% | Mercados emergentes na Ásia-Pacífico, África e América Latina com cadeias de frio menos desenvolvidas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente escrutínio regulatório sobre açúcar e aditivos

O crescente escrutínio regulatório sobre o teor de açúcar e aditivos alimentares serve como uma restrição significativa ao mercado global de bolos. Os bolos são frequentemente classificados como produtos indulgentes com alto teor de açúcar e perfis de ingredientes refinados. Governos e autoridades de segurança alimentar em várias regiões estão implementando regulamentações mais rígidas sobre metas de redução de açúcar, rotulagem frontal de embalagens e o uso permitido de corantes artificiais, aromas e conservantes. Essas regulamentações exigem que fabricantes e padarias reformulem receitas tradicionais de bolos, o que representa desafios técnicos devido ao papel essencial do açúcar no fornecimento de doçura, textura, douramento, retenção de umidade e vida útil. Reduzir ou substituir o açúcar e os aditivos sintéticos frequentemente requer o uso de adoçantes alternativos, fibras funcionais ou estabilizantes naturais, aumentando a complexidade da formulação e potencialmente afetando a consistência do sabor. Além disso, requisitos mais rigorosos de rotulagem e conformidade impõem desafios operacionais adicionais, particularmente para padarias menores e produtores artesanais com experiência regulatória limitada.

Restrições relacionadas a alérgenos

As restrições relacionadas a alérgenos são um grande desafio para o mercado global de bolos, pois as receitas tradicionais de bolos frequentemente incluem alérgenos comuns, como glúten (trigo), ovos, laticínios e nozes. Com o aumento da conscientização sobre alergias e intolerâncias alimentares, houve um aumento significativo nos requisitos de rotulagem mais rigorosos, controles aprimorados de contaminação cruzada e maior escrutínio dos consumidores. Esses desenvolvimentos introduziram complexidades operacionais substanciais tanto para grandes fabricantes quanto para pequenas padarias. Para gerenciar efetivamente a segregação de alérgenos, as empresas frequentemente precisam configurar linhas de produção dedicadas, manter instalações de armazenamento especializadas e implementar protocolos rigorosos de limpeza. Essas medidas necessárias não apenas levam a custos operacionais mais elevados, mas também limitam a escalabilidade, particularmente para operações de padaria artesanal e em loja, tornando difícil atender à crescente demanda dos consumidores enquanto garante conformidade com os padrões de segurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Formato: Variantes Embaladas Ganham Terreno

Os bolos não embalados e artesanais responderam por 54,83% da participação global do mercado de bolos em 2025, destacando sua forte posição impulsionada pela mudança nas preferências dos consumidores em direção à frescura, autenticidade e consumo experiencial. Este segmento se beneficia da crescente demanda por bolos frescos preparados em padaria que priorizam sabor, textura e apelo visual em detrimento de vida útil prolongada. Os consumidores associam cada vez mais esses bolos à qualidade superior, ingredientes naturais e uso mínimo de conservantes, alinhando-se com as expectativas de rótulo limpo e transparência na preparação de alimentos. Além disso, a capacidade das padarias artesanais de fornecer altos níveis de personalização, incluindo designs personalizados, combinações únicas de sabores, adaptações dietéticas e temas específicos para ocasiões, impulsiona ainda mais a demanda e incentiva compras repetidas. A crescente popularidade das padarias locais e regionais, que frequentemente enfatizam receitas tradicionais e técnicas artesanais, também contribui para o apelo do segmento.

Os bolos embalados devem crescer a uma taxa de crescimento anual composta (CAGR) de 4,82% até 2031, refletindo sua crescente importância nos padrões de consumo orientados à conveniência. Este segmento é impulsionado pela crescente demanda por opções de sobremesas prontas para consumo, portáteis e com porções controladas que atendem a estilos de vida agitados e ocasiões de alimentação em movimento. Os bolos embalados oferecem qualidade consistente, vida útil prolongada e facilidade de armazenamento, tornando-os adequados para consumo diário além de ocasiões especiais. Inovações em tecnologias de embalagem, como materiais de retenção de umidade e soluções de atmosfera modificada, estão aprimorando a percepção de frescor enquanto permitem maior alcance de distribuição. Além disso, a introdução de opções de bolos embalados mais saudáveis, incluindo variantes com baixo teor de açúcar, sem glúten e fortificadas, está expandindo a base de consumidores e atendendo às preferências dietéticas em evolução.

Por Tipo de Produto: Bolos Comemorativos Lideram, Cupcakes Aceleram

Os bolos comemorativos responderam por 36,11% da participação global do mercado de bolos em 2025, destacando sua importância nas ocasiões de consumo social, cultural e emocional. Este segmento é principalmente impulsionado pelo papel duradouro dos bolos em eventos e celebrações da vida, onde servem como peça central simbólica. A demanda dos consumidores é ainda impulsionada por uma crescente preferência por bolos premium, visualmente atraentes e altamente personalizados, incluindo designs temáticos, mensagens personalizadas, bolos com fotos e criações em múltiplos andares, que aumentam o valor experiencial das celebrações. Além disso, a inovação em sabores, recheios, texturas e técnicas decorativas permite que as padarias atualizem continuamente suas ofertas e atendam a diversas preferências de sabor. A crescente popularidade do artesanato artesanal, decorações feitas à mão e ingredientes premium aumenta ainda mais o valor percebido dos bolos comemorativos, incentivando maiores gastos por ocasião.

Os cupcakes estão projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 4,63% até 2031, impulsionados pela mudança nos comportamentos alimentares e pela crescente preferência por lanches e indulgências menores com porções controladas. Esse crescimento está alinhado com os padrões de consumo em evolução, onde as estruturas tradicionais de refeições estão sendo cada vez mais substituídas por ocasiões de alimentação flexíveis. Por exemplo, de acordo com o Conselho Internacional de Informação Alimentar (IFIC) em 2024, 56% dos americanos relataram substituir refeições tradicionais por lanches ou refeições menores, indicando uma mudança estrutural em direção a formatos de alimentos convenientes e em tamanho de mordida [2]. Os cupcakes se alinham bem com essa tendência devido à sua natureza de porção individual, facilidade de consumo e menor comprometimento em comparação com bolos de tamanho completo, tornando-os adequados para indulgência diária em vez de serem limitados a ocasiões comemorativas.

Por Tipo de Ingrediente: Avanço Vegano Reformula as Formulações

As formulações de ingredientes convencionais responderam por uma participação de 73,06% do mercado global de bolos em 2025, sublinhando sua dominância contínua devido à familiaridade estabelecida do consumidor, confiabilidade sensorial e consistência de fabricação. Este segmento é principalmente impulsionado pelo uso generalizado de ingredientes tradicionais, como farinha de trigo refinada, açúcar, ovos, laticínios e gorduras convencionais. Esses ingredientes coletivamente entregam o sabor clássico, textura, volume e sensação na boca que os consumidores amplamente associam aos bolos. Tanto padeiros artesanais quanto fabricantes em grande escala favorecem formulações convencionais por seu desempenho previsível durante a mistura, panificação e decoração, garantindo qualidade uniforme entre os lotes. Além disso, essas formulações oferecem maior flexibilidade na inovação de sabores, estabilidade estrutural para bolos em camadas e decorados, e compatibilidade com uma ampla gama de recheios, coberturas e toppings.

As alternativas de ingredientes veganos estão crescendo a uma taxa de crescimento anual composta (CAGR) de 5,45% até 2031, refletindo uma mudança significativa em direção a formulações de bolos à base de plantas, sem laticínios e sem ovos, tanto em formatos artesanais quanto embalados. Esse crescimento é impulsionado pelo crescente interesse dos consumidores em dietas com base vegetal, considerações éticas e ambientais, e maior conscientização sobre intolerâncias alimentares relacionadas a ovos e laticínios. O segmento também se beneficia de seu alinhamento com outras reivindicações de crescimento rápido, incluindo posicionamento sem lactose, sem colesterol e consciente de alérgenos, o que amplia seu apelo além dos consumidores estritamente veganos. Além disso, padarias e fabricantes estão ativamente expandindo seus portfólios de produtos veganos para atrair demografias mais jovens, urbanas e preocupadas com a saúde, mantendo perfis de sabor indulgentes. Por exemplo, em setembro de 2024, a marca vegana OGGS lançou seu Bolo de Limão Livre de Crueldade nas lojas Tesco e na Ocado no Reino Unido.

Por Canal de Distribuição: Varejo Online Supera os Formatos Tradicionais

Supermercados e hipermercados responderam por 42,76% da distribuição global de bolos em 2025, mantendo sua posição como o principal canal de vendas no mercado. Essa dominância é atribuída à sua capacidade de fornecer alta visibilidade de produtos, uma ampla variedade e a conveniência de compras em um único local. Esses varejistas oferecem bolos embalados, produtos frescos de padaria em loja e bolos comemorativos premium sob o mesmo teto. As lojas de grande formato se beneficiam de seções de padaria dedicadas, instalações de panificação em loja e balcões de bolos personalizados, combinando efetivamente a frescura artesanal com acessibilidade em grande escala. Além disso, a disponibilidade de fortes ofertas de marcas próprias ao lado de produtos de marcas estabelecidas aumenta a escolha do consumidor em vários pontos de preço, sabores e preferências dietéticas. Supermercados e hipermercados também impulsionam compras por impulso ao posicionar estrategicamente os bolos em áreas de alto tráfego, como corredores de padaria, pontas de gôndola e displays festivos.

As lojas de varejo online estão projetadas para crescer a uma taxa de crescimento anual composta (CAGR) de 6,58% até 2031, tornando-as o canal de distribuição de crescimento mais rápido no mercado global de bolos. Esse crescimento é impulsionado pela crescente demanda dos consumidores por conveniência, eficiência de tempo e pedidos sem complicações, particularmente para indulgências cotidianas e compras de bolos baseadas em ocasiões. As plataformas online permitem que os consumidores explorem extensas variedades de produtos, comparem sabores, designs e atributos dietéticos, e façam pedidos de bolos personalizados ou pré-projetados com facilidade. A expansão dos serviços de entrega no mesmo dia e no dia seguinte, apoiada por avanços na logística de cadeia de frio e última milha, melhorou significativamente a viabilidade de entregar bolos frescos e premium sem comprometer a qualidade. Além disso, os canais digitais permitem personalização em grande escala, permitindo que os clientes adicionem mensagens personalizadas, selecionem tamanhos de porção e escolham opções como bolos veganos, sem ovos ou com açúcar reduzido diretamente por meio de interfaces amigáveis ao usuário.

Análise Geográfica

Em 2025, a Ásia-Pacífico respondeu por 33,87% da receita do mercado de bolos, estabelecendo-se como o principal mercado regional. Essa dominância é atribuída à rápida urbanização, mudanças nos estilos de vida e à crescente popularidade dos produtos de panificação de estilo ocidental em países como China, Índia, Japão e Sudeste Asiático. A urbanização influenciou significativamente os padrões de consumo de alimentos, impulsionando a demanda por produtos de panificação convenientes, premium e orientados a celebrações. Por exemplo, o Departamento Nacional de Estatísticas da China relatou que aproximadamente 67% da população da China residia em áreas urbanas em 2024, aumentando o acesso a formatos modernos de varejo, padarias em loja e plataformas de entrega de alimentos online [3]Fonte: Departamento Nacional de Estatísticas da China, "Grau de urbanização na China", stats.gov.cn. Além disso, a integração cultural dos bolos em aniversários, festivais e reuniões sociais, juntamente com a exposição a sabores globais, formatos artesanais e bolos comemorativos personalizados, sustenta o crescimento contínuo tanto em volume quanto em valor.

A América do Sul está projetada para crescer a um CAGR de 5,91% até 2031, tornando-se o mercado regional de crescimento mais rápido globalmente. Esse crescimento é impulsionado pela importância cultural dos bolos em ocasiões festivas, celebrações familiares e eventos sociais, onde os bolos desempenham um papel central. A crescente disponibilidade de bolos embalados para lanches diários, juntamente com a crescente demanda por bolos premium e decorados para celebrações, está ampliando o consumo além dos canais tradicionais de padaria. Inovações em sabores adaptados às preferências regionais, tamanhos de porção menores e infraestrutura aprimorada de varejo e distribuição estão acelerando ainda mais o crescimento do mercado nos principais países da América do Sul.

A América do Norte e a Europa representam mercados de bolos maduros, apoiados por tradições de panificação bem estabelecidas, ampla disponibilidade de produtos embalados e artesanais, e inovação contínua em ofertas premium, de rótulo limpo e indulgentes. Essas regiões mantêm demanda consistente por bolos, impulsionada tanto pelo consumo diário quanto por compras relacionadas a celebrações. Em contraste, o Oriente Médio e a África, embora detendo participações de mercado menores, demonstram potencial de crescimento significativo. Os principais fatores que impulsionam o crescimento nessas regiões incluem expansão urbana, uma demografia jovem de consumidores, maior exposição a formatos de panificação ocidentais e crescente demanda por bolos premium e personalizados em áreas urbanas. Essas tendências regionais destacam um mercado global caracterizado por estabilidade e escala em regiões maduras, juntamente com oportunidades de crescimento de longo prazo em mercados emergentes.

Cenário Competitivo

O mercado de bolos é moderadamente fragmentado, apresentando uma combinação de grandes fabricantes multinacionais, redes regionais de padaria e numerosos players locais e artesanais. Empresas multinacionais proeminentes como Grupo Bimbo, Flowers Foods e Mondelēz International competem com base na força da marca, extensas redes de distribuição, qualidade padronizada e portfólios de produtos diversificados que variam de bolos embalados do dia a dia a opções de lanches premium. Essas empresas se beneficiam de economias de escala, fortes parcerias de varejo e a capacidade de sustentar produção de alto volume em múltiplas regiões.

Oportunidades de espaço em branco são cada vez mais evidentes nos segmentos de bolos veganos, sem alérgenos e de rótulo limpo. Os fabricantes estabelecidos frequentemente enfrentam desafios na reformulação de produtos para manter a consistência de sabor, textura e estabilidade de prateleira em escala. Em contraste, marcas menores e especializadas estão bem posicionadas para abordar essas lacunas, oferecendo produtos diferenciados e com preços premium que atendem às preferências dietéticas em evolução e considerações éticas. Além disso, modelos de padaria online e em nuvem estão ganhando impulso ao contornar os custos tradicionais de varejo, permitindo engajamento direto com o consumidor, ciclos de desenvolvimento de produtos mais rápidos e personalização orientada por dados. Esses players nativos digitais utilizam insights do consumidor para personalizar sabores, tamanhos de porção e outras opções, intensificando assim a concorrência tanto para fabricantes de bolos embalados quanto para padarias físicas.

A adoção de tecnologia está transformando a dinâmica competitiva no mercado de bolos. Os fabricantes em grande escala estão investindo significativamente em automação, equipamentos avançados de panificação e inovações em embalagens para aumentar a eficiência operacional, a consistência do produto e a vida útil. A automação facilita maior produção e controle de custos, enquanto os avanços na retenção de umidade, embalagem em atmosfera modificada e funcionalidade de ingredientes melhoram a qualidade dos bolos embalados. Além disso, ferramentas digitais como previsão de demanda, otimização de estoque e integração de comércio eletrônico estão se tornando críticas para manter uma vantagem competitiva no mercado.

Líderes do Setor de Bolos

Grupo Bimbo S.A.B. de C.V.

Flowers Foods Inc.

McKee Foods Corporation

Mondelēz International, Inc

Monginis Foods Pvt Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A padaria cúmbria Bells of Lazonby introduziu a linha We Love Cake sem restrições alimentares, que incluiu as novas Fatias de Bolo de Cenoura. Essas fatias eram livres de glúten, trigo e leite, apresentando um pão de especiarias suave de cenoura em camadas com cobertura cremosa sem laticínios.

- Novembro de 2025: A IGP lançou sua Coleção Global de Bolos, uma variedade de oito bolos com curadoria de chefs inspirados em sabores globais. A coleção incluiu opções como caramelo salgado francês, espresso moca italiano e rasmalai indiano, destacando a diversidade da confeitaria e expandindo seu portfólio de presentes premium.

- Julho de 2025: A FFG e Nadiya Hussain lançaram o Bolo Comemorativo Arco-Íris, apresentando combinações de sabores ousadas e um design vibrante. O produto tem como objetivo elevar tanto os momentos cotidianos quanto as ocasiões especiais.

- Março de 2025: A marca Wonder introduziu uma nova linha de bolos de lanche, incluindo Cupcakes de Chocolate Recheados com Creme, Pãezinhos de Mel Glaciados, Torções de Canela com Pecã e Wafers de Manteiga de Amendoim, entre outros produtos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de bolos como todo o valor gerado a partir de bolos frescos artesanais ou produzidos industrialmente, bolos de celebração, pão-de-ló, cupcakes, cheesecakes e outras variantes vendidas através de canais de retalho e de restauração em todo o mundo, quer embalados quer artesanais. Consideramos as vendas em USD constantes de 2024.

Exclusão do âmbito: substitutos de refeição à base de carne, laticínios ou vegetais, pastelaria, tartes e misturas para bolos não são contabilizados.

Visão Geral da Segmentação

- Por Formato

- Embalado

- Não Embalado/Artesanal

- Por Tipo de Produto

- Bolos Comemorativos

- Cupcakes

- Recheados no Centro

- Simples

- Bolos Esponja

- Simples

- Recheados no Centro

- Outros

- Outros Bolos

- Por Tipo de Ingrediente

- Convencional

- Vegano

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas Especializadas

- Lojas de Conveniência

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram padeiros artesanais, gestores de marcas de bolos embalados, fornecedores de ingredientes e principais compradores de grandes superfícies na Ásia-Pacífico, Europa, Américas e Golfo. As discussões clarificaram os preços médios de venda, taxas de quebra, adoção de produtos vegan e custos de fulfillment online, permitindo-nos validar as conclusões de gabinete e ajustar os pressupostos regionais.

Investigação de Gabinete

Começámos por mapear os sinais de oferta e procura provenientes de organismos de nível 1 de acesso livre, como o United States Department of Agriculture, o Eurostat, o UN Comtrade e a China Bakery Association, complementados por publicações especializadas como a Baking Business e a Food Navigator. Os relatórios 10-K das empresas, extratos de dados de scanner de retalhistas e arquivos de media no Dow Jones Factiva enriqueceram a informação sobre preços e canais. A nossa equipa acedeu ao D&B Hoovers para dados financeiros de padarias privadas e ao Questel para indicadores de patentes sobre melhoradores de prazo de validade. Estas fontes ilustram tendências, mas não são exaustivas; muitas referências adicionais orientaram a limpeza de dados e as verificações cruzadas.

Dimensionamento de Mercado e Previsão

Uma construção top-down combinada, partindo do gasto per capita em panificação, densidade de pontos de venda a retalho e frequência de consumo de sobremesas por agregado familiar, cria o conjunto de procura para 2025, que reconciliamos com agregações bottom-up amostradas de expedições de fabricantes e vendas por categoria em supermercados. Variáveis como taxas de urbanização, quota de bolos premium, preço médio de retalho por quilograma, penetração de mercearia online e inflação dos preços no consumidor alimentam uma regressão multivariada que projeta os valores até 2030. Quando as agregações de fornecedores ficam abaixo da procura implícita, ajustamos utilizando fatores de fuga de canal recolhidos em entrevistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três filtros: verificações automáticas de variância face a elasticidades históricas, revisão por pares por um analista sénior e uma reconciliação com indicadores comerciais independentes. Atualizamos cada modelo anualmente e emitimos ajustes intercalares quando eventos materiais, choques em matérias-primas, novos impostos e grandes recolhas alteram as perspetivas. Antes da publicação, um analista realiza uma verificação de razoabilidade atualizada para que os clientes recebam a visão mais recente.

Por que Razão a Linha de Base do Mercado de Bolos da Mordor Intelligence Merece Confiança

As estimativas publicadas divergem porque os recolhedores de dados escolhem diferentes âmbitos de produto, referências de preço e cadências de atualização. O nosso âmbito disciplinado e as atualizações anuais minimizam essa dispersão.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| 100,87 mil milhões USD (2025) | Mordor Intelligence | |

| 97,69 mil milhões USD (2025) | Global Consultancy A | Inclui pastelaria e tartes doces, inflacionando o valor endereçável |

| 67,34 mil milhões USD (2024) | Market Data Firm B | Contabiliza apenas vendas a retalho de produtos embalados; volumes artesanais e de restauração omitidos; ano base mais antigo |

| 56,75 mil milhões USD (2024) | Analytical Boutique C | Definição de categoria restrita e cobertura regional limitada, com recurso a ASPs assumidos |

A comparação mostra que quando o âmbito se alarga indiscriminadamente, os totais sobem; no entanto, quando os canais ou geografias são excluídos, os valores descem. Ao selecionar uma perspetiva consistente exclusivamente de bolos, triangulando preços e atualizando anualmente, a Mordor fornece uma linha de base equilibrada e transparente que os clientes podem reproduzir e em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de bolos?

O tamanho do mercado de bolos é de USD 102,36 bilhões em 2026 e está previsto para atingir USD 125,38 bilhões até 2031.

Qual segmento de bolos apresenta o crescimento mais rápido até 2031?

Os cupcakes estão projetados para crescer a um CAGR de 4,63% à medida que os formatos de controle de porção e para consumo em movimento ganham popularidade.

Qual é o tamanho da oportunidade de bolos veganos?

Os bolos veganos são o segmento de ingredientes de crescimento mais rápido, avançando a um CAGR de 5,45% e comandando prêmios de preço de 20 a 30%.

Qual canal de vendas está se expandindo mais?

O varejo online está definido para crescer a um CAGR de 6,58%, impulsionado pelo comércio eletrônico com cadeia de frio e modelos de padaria em nuvem.

Página atualizada pela última vez em: