Tamanho e Participação do Mercado de Massas e Macarrão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

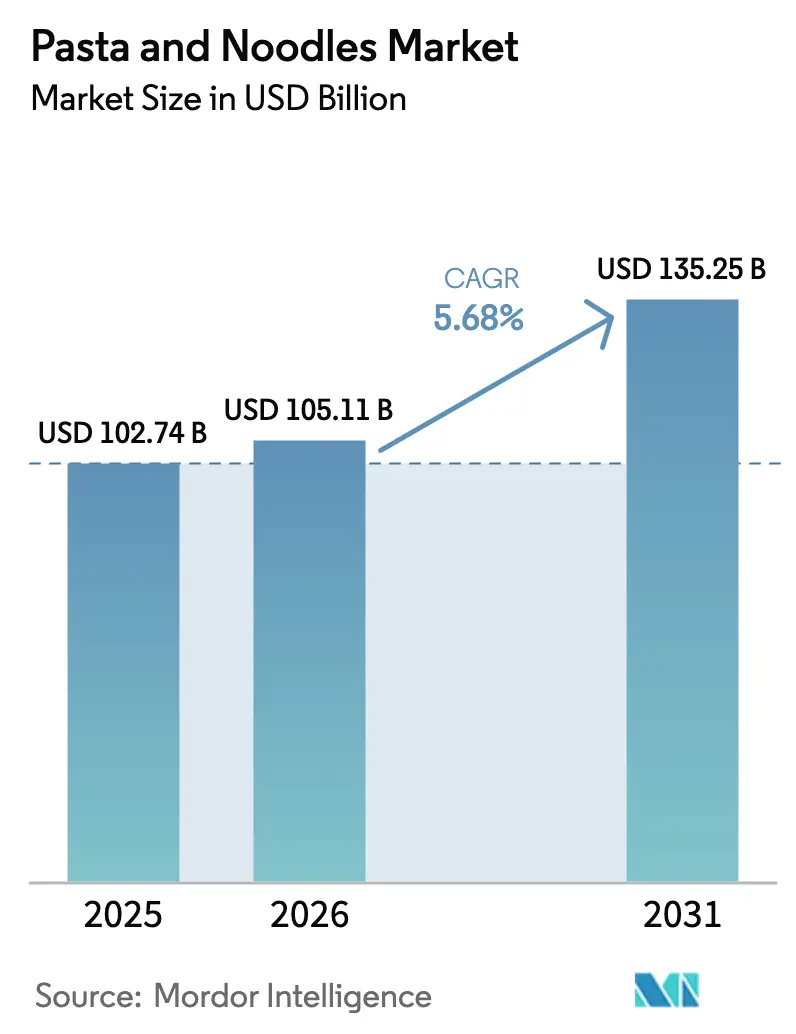

| Tamanho do Mercado (2026) | 105.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 135.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.68% CAGR |

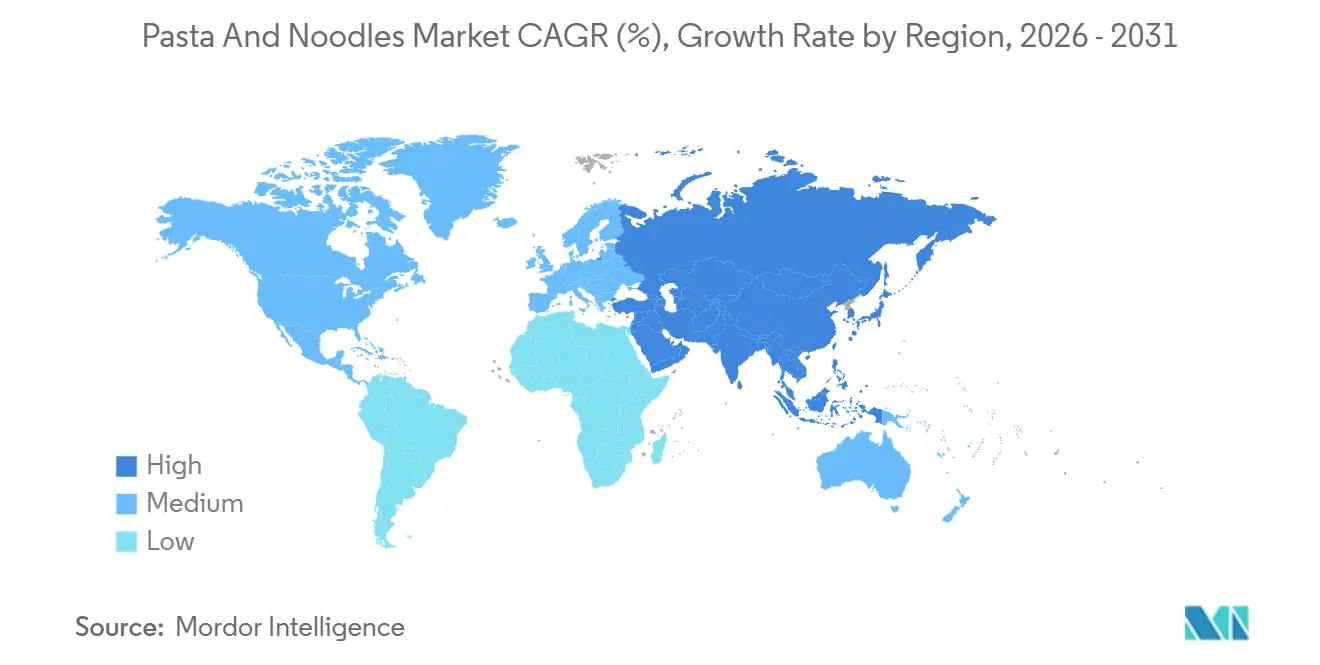

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Massas e Macarrão por Mordor Intelligence

O tamanho do mercado de massas e macarrão é avaliado em USD 105,11 bilhões em 2026, crescendo a partir do valor de 2025 de USD 102,74 bilhões, e tem previsão de atingir USD 135,25 bilhões até 2031, avançando a um CAGR de 5,68% durante o período de previsão. A demanda dos consumidores está se expandindo das massas de trigo clássicas para variantes sem glúten, enriquecidas com proteínas e de grãos antigos, à medida que os domicílios equilibram conveniência com bem-estar. Melhorias tecnológicas em extrusão e secagem estão aprimorando a textura e a vida útil, permitindo que propostas de valor premium e acessível coexistam. Investimentos na cadeia de suprimentos na Ásia-Pacífico e na América do Sul estão reduzindo os prazos de entrega, estimulando concorrentes regionais a disputar com multinacionais estabelecidas. Enquanto isso, regras mais rígidas de rotulagem frontal na América do Norte e na Europa estão acelerando reformulações com baixo teor de sódio e a transparência de ingredientes, criando pontos de entrada para marcas ágeis. A volatilidade cambial e o aumento dos custos de insumos, no entanto, ameaçam as margens dos players que não possuem estratégias de hedge.

Principais Conclusões do Relatório

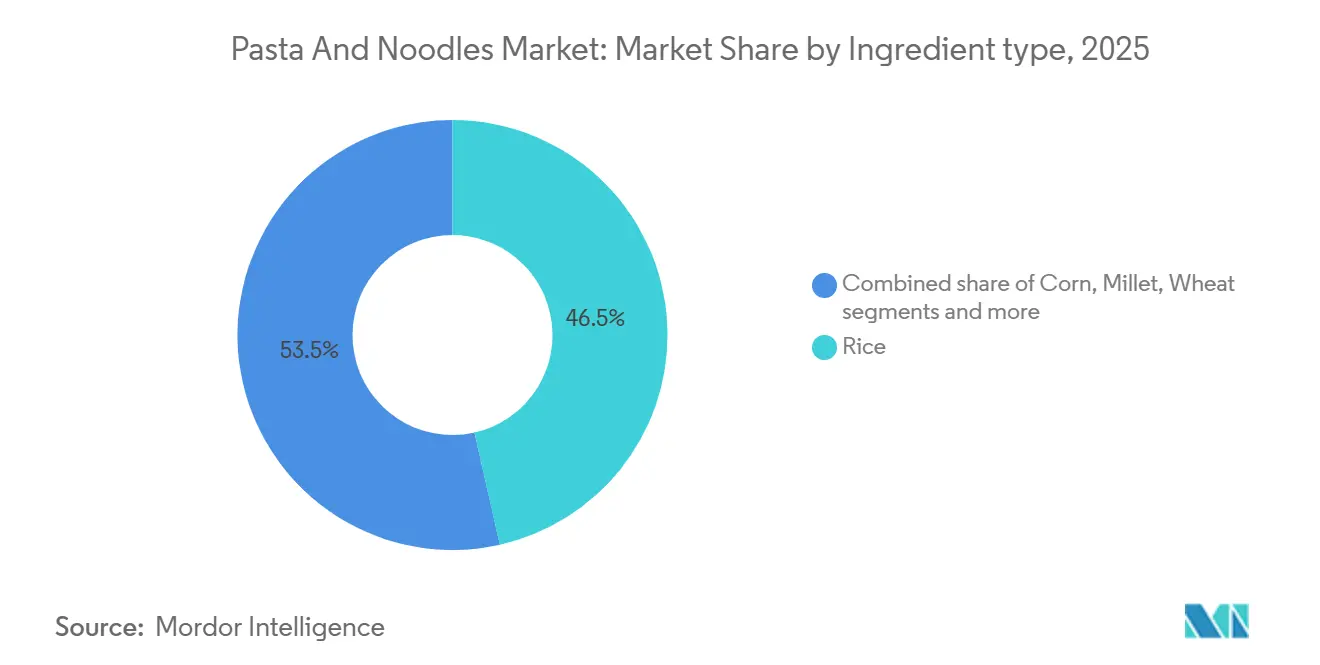

- Por tipo de ingrediente, o arroz capturou 46,48% da participação de valor em 2025, enquanto o milheto deve crescer a um CAGR de 7,21% até 2031.

- Por tipo de produto, os formatos secos lideraram com 70,11% de participação em 2025; as opções instantâneas têm projeção de crescimento a um CAGR de 6,88% até 2031.

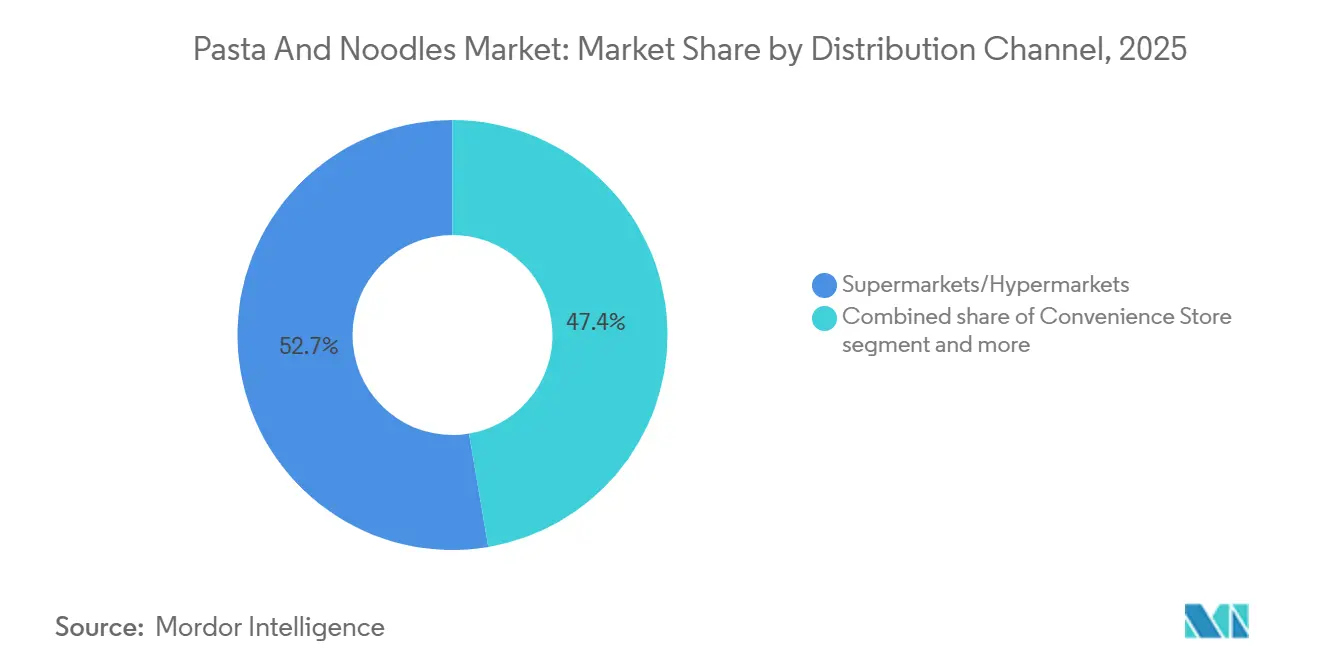

- Por canal de distribuição, supermercados e hipermercados responderam por 52,65% das vendas de 2025, enquanto os canais online apresentaram a trajetória mais rápida, crescendo a um CAGR de 7,55% até 2031.

- Por geografia, a Europa respondeu por 40,25% da receita de 2025; a Ásia-Pacífico está preparada para a expansão regional mais rápida, com um CAGR de 8,87% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Massas e Macarrão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente influência das culinárias asiáticas | +1.2% | Global, com maior adoção na América do Norte, Europa e centros urbanos da América Latina | Médio prazo (2-4 anos) |

| Crescente demanda por produtos estáveis em prateleira | +0.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África, particularmente na Nigéria, Egito e Quênia | Curto prazo (≤ 2 anos) |

| Tendências de saúde impulsionando variantes enriquecidas com proteínas, sem glúten e de grãos integrais | +1.0% | América do Norte e Europa lideram, com adoção emergente na Austrália e na Índia urbana | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos na produção para melhor textura e estabilidade em prateleira | +0.7% | Global, com adoção intensiva em capital concentrada no Japão, Coreia do Sul, Itália e Estados Unidos | Médio prazo (2-4 anos) |

| Aumento da renda disponível em mercados em desenvolvimento | +1.1% | Ásia-Pacífico (Índia, Indonésia, Vietnã), África Subsaariana (Nigéria, Quênia) e América do Sul (Brasil, Colômbia) | Longo prazo (≥ 4 anos) |

| Iniciativas estratégicas de publicidade pelos principais players do mercado | +0.5% | Global, com maior gasto em mídia na China, Estados Unidos e Brasil | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Influência da Culinária Asiática Globalmente

A popularização do ramen, do pho e do pad thai nos mercados ocidentais transformou o macarrão de uma novidade étnica em uma opção de refeição cotidiana, com redes de restaurantes e operadores de serviços de alimentação incorporando formatos asiáticos em seus cardápios principais. Em 2025, o Departamento de Agricultura dos Estados Unidos reportou um aumento de 23% nas importações de macarrão de arroz em comparação com 2024, refletindo a maior familiaridade dos consumidores impulsionada por tendências de receitas nas redes sociais e endossos de chefs famosos [1]Fonte: Departamento de Agricultura dos Estados Unidos, "Estatísticas de Importação de Macarrão de Arroz 2025," Serviço Agrícola Estrangeiro do USDA, usda.gov. Essa difusão culinária vai além dos restaurantes; dados de varejo indicam que marcas coreanas de macarrão instantâneo alcançaram crescimento de dois dígitos em supermercados europeus durante 2025, com consumidores alemães e franceses se inclinando para perfis de sabor picante e rico em umami, anteriormente restritos a lojas especializadas. A mudança não é meramente estética; ela sinaliza uma disposição para experimentar paradigmas de textura e tempero que diferem marcadamente das massas tradicionais, criando pontos de entrada para fabricantes asiáticos estabelecerem distribuição em mercados historicamente dominados por marcas italianas e americanas.

Crescente Demanda por Produtos Estáveis em Prateleira

A urbanização e o crescimento de domicílios nucleares na Ásia-Pacífico e na África estão aumentando significativamente a importância dos formatos de alimentos estáveis em prateleira que requerem refrigeração e tempo de preparo mínimos. Na Nigéria, onde a rede elétrica permanece instável, o macarrão instantâneo tornou-se uma escolha alimentar vital para trabalhadores urbanos de baixa renda. De acordo com o Departamento Nacional de Estatística, o consumo de macarrão instantâneo tem projeção de aumento de 18% ao ano em 2025, destacando seu papel crescente como uma opção de refeição conveniente e acessível[2]Fonte: Departamento Nacional de Estatística da Nigéria, "Relatório de Consumo de Bens de Consumo 2025," Nigerianstat, nigerianstat.gov.ng. Da mesma forma, na Indonésia, programas de desenvolvimento de infraestrutura conduzidos pelo governo aprimoraram as redes de distribuição de última milha, permitindo que macarrão embalado chegue a áreas rurais que anteriormente dependiam de mercados frescos ou molhados. Essa mudança é ainda apoiada pela crescente influência das plataformas de comércio eletrônico, que oferecem descontos em compras por atacado que reduzem os custos por unidade. Esses descontos não apenas tornam o macarrão embalado mais acessível, mas também incentivam o estoque entre consumidores sensíveis ao preço, impulsionando ainda mais a demanda nessas regiões.

Tendências de Saúde Impulsionando Variantes Enriquecidas com Proteínas, Sem Glúten e de Grãos Integrais

A conscientização dos consumidores sobre os riscos dos carboidratos refinados catalisou uma onda de reformulação, com fabricantes introduzindo macarrão à base de lentilha, enriquecido com grão-de-bico e misturado com quinoa para capturar demografias preocupadas com a saúde. Em 2025, a Autoridade Europeia para a Segurança dos Alimentos atualizou suas diretrizes de rotulagem frontal para exigir divulgação mais clara do teor de fibras e proteínas, levando produtores italianos de massas a lançar linhas de trigo integral que mantêm a textura tradicional enquanto atendem aos parâmetros nutricionais. Concomitantemente, as variantes sem glúten estão se expandindo além dos celíacos para incluir consumidores que percebem o glúten como inflamatório, com vendas na América do Norte crescendo 14% em 2025 de acordo com dados de rastreamento de varejo da Nielsen. A fortificação proteica alcançada por meio de clara de ovo, proteína de ervilha ou aditivos de espirulina atende às necessidades de entusiastas do fitness e populações envelhecidas que buscam fontes convenientes de proteína, uma tendência particularmente pronunciada na Austrália e na Escandinávia. No entanto, esses produtos premium exigem prêmios de preço de 30-50% em relação às ofertas convencionais, limitando a penetração em mercados sensíveis ao custo e criando um cenário bifurcado onde a inovação se concentra em geografias de alta renda.

Avanços Tecnológicos na Produção para Melhor Textura e Estabilidade em Prateleira

As melhorias na tecnologia de extrusão permitiram que os fabricantes replicassem texturas tradicionais de macarrão puxado à mão em escala industrial, enquanto a secagem a vácuo e a embalagem em atmosfera modificada estendem a vida útil sem conservantes. Fabricantes japoneses de equipamentos, como a Toyo Suisan, licenciaram sistemas avançados de secagem para produtores chineses e indianos, reduzindo o teor de umidade para abaixo de 10% enquanto preservam a elasticidade, um parâmetro de qualidade crítico para macarrão instantâneo premium. Na Itália, o investimento da Barilla em 2024 em equipamentos de processamento de alta pressão permite que as massas mantenham a textura al dente após armazenamento prolongado, atendendo às demandas do mercado de exportação onde os tempos de trânsito excedem 60 dias. Esses avanços tecnológicos também facilitam formulações de rótulo limpo ao eliminar a necessidade de conservantes químicos, alinhando-se com as pressões regulatórias na União Europeia e na América do Norte. No entanto, a intensidade de capital permanece uma barreira para pequenas e médias empresas, concentrando a inovação entre corporações multinacionais e ampliando a lacuna de qualidade entre os segmentos premium e de valor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos de matérias-primas como trigo e interrupções na cadeia de suprimentos | -0.9% | Global, com pressão aguda no Norte da África, Oriente Médio e Sul da Ásia dependentes de importações de trigo | Curto prazo (≤ 2 anos) |

| Preocupações com a saúde relacionadas ao alto teor de carboidratos, sódio e calorias | -0.6% | América do Norte e Europa lideram as preocupações, com conscientização emergente na China urbana e no Brasil | Médio prazo (2-4 anos) |

| Requisitos rigorosos de segurança alimentar, rotulagem e conformidade regulatória | -0.4% | União Europeia, Estados Unidos e Canadá, com expansão para produtores orientados à exportação na Ásia | Longo prazo (≥ 4 anos) |

| Preferências culturais e hábitos alimentares em certas regiões limitam a penetração no mercado | -0.3% | África Subsaariana, Oriente Médio e partes da América do Sul onde os alimentos básicos tradicionais dominam | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Matérias-Primas e Interrupções na Cadeia de Suprimentos

Os preços do trigo subiram 22% entre janeiro de 2024 e dezembro de 2025, impulsionados por condições de seca na Austrália e restrições de exportação impostas pela Rússia e pela Ucrânia, de acordo com o índice de preços da Organização das Nações Unidas para a Alimentação e a Agricultura [3]Fonte: Organização das Nações Unidas para a Alimentação e a Agricultura, "Índice de Preços dos Alimentos de Dezembro de 2025," FAO, fao.org. Essa volatilidade impacta desproporcionalmente os fabricantes em regiões dependentes de importações, como o Egito e o Marrocos, onde o trigo constitui 60-70% dos custos de produção de macarrão. Os preços do arroz exibiram instabilidade semelhante, com a proibição de exportação de arroz não-basmati da Índia em 2024 desencadeando escassez de oferta em todo o Sudeste Asiático e na África Oriental, forçando os produtores a se abastecerem da Tailândia e do Vietnã a prêmios elevados. As interrupções na cadeia de suprimentos vão além das commodities; os custos de materiais de embalagem subiram 15% em 2025 devido à escassez de polietileno ligada a paralisações de manutenção de plantas petroquímicas no Oriente Médio. Marcas regionais menores sem mecanismos de hedge ou integração vertical enfrentam compressão aguda de margens, com vários produtores nigerianos e quenianos reduzindo portfólios de SKU para se concentrar em itens de alto giro. Essas pressões de custo são parcialmente mitigadas por contratos a termo e diversificação em grãos alternativos como milheto e sorgo, embora a aceitação do consumidor de ingredientes não tradicionais permaneça desigual.

Preocupações com a Saúde Relacionadas ao Alto Teor de Carboidratos, Sódio e Calorias

Campanhas de saúde pública voltadas para obesidade e hipertensão intensificaram o escrutínio sobre o macarrão instantâneo, que normalmente contém 1.500-2.000 miligramas de sódio por porção — excedendo as recomendações de ingestão diária da Organização Mundial da Saúde. Em 2025, o Serviço Nacional de Saúde do Reino Unido lançou uma iniciativa "Repense Seu Macarrão" destacando as ligações entre dietas ricas em sódio e doenças cardiovasculares, levando grandes varejistas a retirar produtos que excedem 1.200 miligramas por porção. O Ministério da Segurança Alimentar e de Medicamentos da Coreia do Sul determinou avisos de sódio na embalagem frontal do macarrão instantâneo em 2024, correlacionando-se com uma queda de 9% no consumo doméstico de macarrão instantâneo durante 2025, à medida que os consumidores migraram para alternativas frescas ou refrigeradas. As preocupações com carboidratos refinados são igualmente relevantes, com nutricionistas defendendo substitutos de grãos integrais para mitigar picos glicêmicos associados ao macarrão de farinha branca. Esses ventos contrários são mais pronunciados em mercados afluentes onde a alfabetização em saúde é alta e os consumidores possuem poder de compra para migrar para alternativas premium, enquanto segmentos sensíveis ao preço em mercados em desenvolvimento priorizam a acessibilidade em detrimento da otimização nutricional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: O Milheto Ganha Espaço à Medida que a Demanda por Produtos Sem Glúten Acelera

Os macarrões à base de arroz detinham 46,48% da participação de valor por tipo de ingrediente em 2025, ancorados pelo consumo arraigado no Vietnã, Tailândia e sul da China, onde o macarrão de arroz é um alimento básico culinário. No entanto, as variantes de milheto estão se expandindo a 7,21% ao ano até 2031, o crescimento mais rápido entre todas as categorias de ingredientes, impulsionado pelo posicionamento sem glúten e pela densidade de micronutrientes que atrai consumidores preocupados com a saúde na América do Norte e na Europa. O trigo permanece o líder volumétrico apesar do crescimento mais lento, apoiado pela dominância das massas nas dietas mediterrâneas e pela ubiquidade do macarrão instantâneo em toda a Ásia. Os macarrões à base de milho ocupam um nicho, servindo principalmente os mercados latino-americanos onde o milho é culturalmente preferido, embora a adoção permaneça limitada por desafios de textura que os fabricantes estão abordando por meio de formulações mistas combinando milho com farinhas de trigo ou arroz.

A ascensão do milheto reflete tendências mais amplas de grãos antigos, com as Nações Unidas declarando 2023 o Ano Internacional dos Milhos, catalisando campanhas de conscientização que elevaram o perfil do grão entre os consumidores ocidentais. Produtores indianos como a ITC Limited lançaram linhas de macarrão de milheto voltadas para mercados de exportação, aproveitando a posição da Índia como maior produtor mundial de milheto para oferecer alternativas competitivas em custo aos produtos à base de quinoa e amaranto. O apoio regulatório é evidente na inclusão de macarrão de milheto pela Índia em seu Sistema de Distribuição Pública em 2024, subsidiando o acesso para domicílios de baixa renda e normalizando o consumo. Os segmentos à base de trigo enfrentam ventos contrários das tendências de evitar o glúten, embora a massa de trigo durum retenha potencial de premiumização por meio de certificações de denominação de origem protegida na Itália e métodos de produção artesanal que comandam prêmios de preço de 40-60% em relação às ofertas de mercado de massa.

Por Tipo de Produto: Formatos Instantâneos Capitalizam sobre a Urbanização

Macarrão e massas secos comandaram 70,11% da receita por tipo de produto em 2025, refletindo sua versatilidade em aplicações culinárias e vida útil estendida que se adapta tanto aos canais de varejo quanto aos de serviços de alimentação. O macarrão instantâneo, no entanto, está crescendo a 6,88% até 2031, superando todos os outros formatos à medida que a urbanização na Ásia-Pacífico e na África impulsiona a demanda por refeições de porção individual e preparo rápido. As variantes enlatadas e congeladas ocupam uma participação menor, concentradas nos mercados norte-americano e europeu onde a conveniência supera o preparo fresco, enquanto o macarrão refrigerado atende a segmentos premium que buscam textura de qualidade de restaurante em casa. O impulso da categoria instantânea é particularmente marcante na Índia, onde o consumo per capita dobrou entre 2020 e 2025, apoiado por estratégias de preços agressivas que posicionam o macarrão instantâneo abaixo de USD 0,30 por porção — competitivo com alternativas de comida de rua.

Os aprimoramentos tecnológicos estão borrando as fronteiras entre os segmentos instantâneo e premium, com macarrão instantâneo seco ao ar e não frito emergindo como alternativas mais saudáveis que mantêm o preparo rápido enquanto reduzem o teor de gordura em 30-40%. O lançamento em 2025 da linha "Cup Noodle Pro" da Nissin Foods no Japão, com 15 gramas de proteína por porção e sódio reduzido, exemplifica essa convergência, visando consumidores orientados ao fitness dispostos a pagar prêmios de 25% por benefícios funcionais. A resiliência das massas secas decorre de sua versatilidade e enraizamento cultural nas culinárias italiana e mediterrânea, embora o crescimento esteja desacelerando em mercados maduros à medida que os tamanhos dos domicílios diminuem e os domicílios unipessoais gravitam em direção a formatos instantâneos com porções controladas. Os segmentos de macarrão congelado estão se beneficiando da proliferação de kits de refeição, com empresas como a HelloFresh incorporando macarrão pré-cozido em caixas de assinatura, embora esse canal permaneça incipiente fora da América do Norte e da Europa Ocidental.

Por Canal de Distribuição: O Comércio Eletrônico Perturba o Varejo Tradicional

Supermercados e hipermercados retiveram 52,65% da participação de distribuição em 2025, aproveitando a dominância de espaço em prateleira e o poder promocional para impulsionar as vendas por volume, mas os canais de varejo online estão se expandindo a 7,55% até 2031, o crescimento mais rápido entre todos os modos de distribuição. Essa mudança é mais pronunciada na China, onde plataformas como o Tmall da Alibaba e o JD.com respondem por 35% das vendas de macarrão, possibilitando modelos diretos ao consumidor que contornam os atacadistas tradicionais e reduzem os custos de distribuição em 15-20%. As lojas de conveniência permanecem críticas no Japão e na Coreia do Sul, onde os formatos de 24 horas e as densas pegadas urbanas facilitam compras por impulso, embora sua participação esteja sendo corroída à medida que o comércio eletrônico oferece descontos em compras por atacado e serviços de assinatura que reduzem os custos por unidade. Outros canais de distribuição, incluindo operadores de serviços de alimentação e máquinas de venda automática, servem a funções de nicho, com as máquinas de venda automática sendo particularmente relevantes no Japão, onde a infraestrutura de varejo automatizado é madura.

A ascensão do comércio eletrônico está remodelando a dinâmica competitiva, à medida que marcas menores aproveitam o marketing digital e parcerias com influenciadores para construir reconhecimento sem incorrer em taxas tradicionais de alocação de espaço no varejo. Na Índia, marcas regionais de macarrão alcançaram distribuição nacional por meio da Amazon e do Flipkart, contornando a necessidade de redes de varejo físico que favorecem players estabelecidos. Os modelos de assinatura estão ganhando força na América do Norte, onde empresas como a Thrive Market oferecem macarrão orgânico e especializado com taxas com desconto, atraindo consumidores preocupados com a saúde que buscam conveniência e valor. No entanto, os desafios de logística de última milha em áreas rurais e as preferências dos consumidores por inspeção tátil de produtos limitam a penetração do comércio eletrônico em partes da África e da América Latina, onde supermercados e mercados ao ar livre permanecem dominantes. A trajetória de crescimento do canal sugere que estratégias omnicanal — integrando o varejo físico com o atendimento digital — se tornarão requisitos básicos para marcas que buscam manter relevância em segmentos de consumidores diversos.

Análise Geográfica

A Europa comandou 40,25% da receita do mercado de macarrão e massas em 2025, sustentada pelas exportações de massas da Itália, que totalizaram EUR 3,2 bilhões (USD 3,5 bilhões) em 2025 de acordo com a Agência Italiana de Comércio, e pela robusta infraestrutura de varejo da Alemanha que prioriza variantes premium e orgânicas. No entanto, o crescimento da região está desacelerando à medida que a estagnação populacional e a diversificação alimentar em direção a proteínas de origem vegetal corroem o consumo per capita. A França e a Espanha estão testemunhando ganhos modestos impulsionados por comunidades imigrantes norte-africanas que preferem cuscuz e macarrão à base de sêmola, enquanto mercados da Europa Oriental como Polônia e Romênia estão se expandindo devido ao aumento da renda e à ocidentalização dos hábitos alimentares. Os realinhamentos comerciais pós-Brexit do Reino Unido introduziram complexidades tarifárias para as importações de massas italianas, levando alguns varejistas britânicos a se abastecerem da Turquia e do Egito, onde os custos de produção são 20-30% menores. A conformidade regulatória permanece rigorosa, com a Autoridade Europeia para a Segurança dos Alimentos aplicando limites rigorosos de resíduos de pesticidas nas importações de trigo, o que eleva os custos para fornecedores não pertencentes à União Europeia que buscam acesso ao mercado.

A Ásia-Pacífico está se expandindo a 8,87% até 2031, a taxa de crescimento regional mais rápida, impulsionada pelo aumento do consumo de macarrão instantâneo na Índia, que atingiu 8 bilhões de porções em 2025, e pelas tendências de premiumização na China, onde os consumidores estão migrando de marcas de valor para importações japonesas e coreanas com preços 50-80% mais altos (India Brand Equity Foundation). O mercado doméstico do Japão é maduro, com o consumo per capita estabilizado, mas as exportações de ramen e udon premium para a América do Norte e a Europa cresceram 19% em 2025, impulsionadas pelo turismo culinário e pela afinidade cultural alimentada pelo anime entre os jovens. O mercado de macarrão da Austrália está se beneficiando da imigração asiática, com as comunidades vietnamita e tailandesa sustentando a demanda por macarrão de arroz e impulsionando a expansão do sortimento no varejo. Os mercados do Sudeste Asiático — particularmente Indonésia, Vietnã e Filipinas — estão testemunhando intensa concorrência à medida que players locais como a Indofood e entrantes globais como a Nestlé disputam participação em segmentos sensíveis ao preço onde a fidelidade à marca é fluida e a intensidade promocional é alta.

A América do Norte e a América do Sul exibem trajetórias divergentes, com os Estados Unidos e o Canadá experimentando crescimento modesto limitado por preocupações com sódio e carboidratos refinados, enquanto Brasil, Colômbia e Peru estão se expandindo devido à urbanização e ao aumento da participação feminina na força de trabalho que eleva a demanda por soluções de refeições convenientes. O mercado de macarrão do México é fortemente influenciado pela proximidade com os Estados Unidos, com o comércio transfronteiriço facilitando o acesso a marcas americanas, embora produtores locais como a Herdez estejam ganhando participação por meio de sabores culturalmente adaptados incorporando pimenta e limão. O Oriente Médio e a África permanecem mercados incipientes, com os Emirados Árabes Unidos e a África do Sul liderando o consumo devido a populações expatriadas e formatos de varejo ocidentalizados, enquanto o mercado de macarrão instantâneo da Nigéria é o maior do continente, impulsionado pela acessibilidade e pela distribuição agressiva por fabricantes locais. A posição estratégica da Turquia como polo de produção para a Europa e o Oriente Médio está se fortalecendo, com as exportações para mercados vizinhos crescendo 12% em 2025, apoiadas por custos de mão de obra competitivos e acordos comerciais preferenciais.

Cenário Competitivo

As principais empresas dominam o mercado global de massas e macarrão, que é moderadamente fragmentado. Fabricantes regionais e novos entrantes competem com empresas multinacionais estabelecidas como Nestlé S.A., Nissin Foods Holdings Co. Ltd., Unilever PLC, Barilla Group e The Campbell Soup Company. Essas empresas concentram-se em expandir seus portfólios de produtos, desenvolver produtos premium, entrar em novos mercados geográficos e oferecer produtos baseados em valor para manter suas posições no mercado.

Existem oportunidades de crescimento em mercados emergentes onde o consumo de massas está aumentando, mas as preferências de marca permanecem flexíveis. O mercado também mostra potencial em segmentos especializados, particularmente produtos funcionais e fortificados voltados para requisitos nutricionais específicos. Os fabricantes regionais mantêm posições competitivas enfatizando ingredientes locais e autenticidade cultural.

A tecnologia de fabricação tornou-se um diferenciador significativo, pois processos avançados melhoram a qualidade, a consistência e a conservação do produto. Esse ambiente competitivo promove a inovação e a diversificação do mercado, resultando em uma seleção mais ampla de produtos e qualidade aprimorada para os consumidores.

Líderes do Setor de Massas e Macarrão

Nestlé S.A.

Nissin Foods Holdings Co. Ltd.

Barilla Group

The Campbell Soup Company

Ebro Foods, S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Maggi expandiu seu portfólio nos Estados Unidos com uma nova linha de macarrão. O produto apresenta três sabores: Masala Clássico Indiano, Alho Picante Chinês e Churrasco Picante Coreano.

- Março de 2025: A General Mills introduziu macarrão ramen sob suas marcas Old El Paso e Totino's. A nova linha de produtos inclui Macarrão Ramen Old El Paso nos sabores Fajita e Beef Birria, e Macarrão Ramen Totino's nas variedades Pizza de Queijo e Pizza de Frango ao Estilo Buffalo.

- Outubro de 2024: A WokTok by Veeba expandiu seu portfólio de produtos com novos molhos chineses e macarrão instantâneo. A empresa introduziu macarrão instantâneo em copo em cinco variantes: Chowmein, Manchurian, Masala, Kung Pao e Coreano Picante 1X. Os macarrões são fabricados sem farinha refinada (maida), óleo de palma ou glutamato monossódico (MSG).

- Agosto de 2024: A Noodle Lovers introduziu duas variedades de massas para micro-ondas, 'Toowoomba Pasta' e 'Rosé Pasta', que oferecem sabor de qualidade de restaurante por meio de um simples preparo no micro-ondas. Esses pratos representam adaptações coreanas da massa italiana tradicional, com molhos à base de creme com especiarias adicionadas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado global de macarrão e massas como todos os fios, folhas ou peças moldadas de massa não fermentada produzidos industrialmente, independentemente da base de ingredientes (trigo, arroz, milho, milheto ou misturas), vendidos na forma seca, instantânea, enlatada, congelada ou resfriada para canais de varejo, serviços de alimentação e institucionais.

Exclusão do escopo: Refeições compostas prontas para consumo onde massas ou macarrão representam menos da metade do peso da porção estão fora do escopo.

Visão Geral da Segmentação

- Por Tipo de Ingrediente

- Arroz

- Trigo

- Milho

- Milheto

- Outros

- Por Tipo de Produto

- Seco

- Instantâneo

- Enlatado e Congelado

- Refrigerado / Resfriado

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- México

- Canadá

- Restante da América do Norte

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Países Baixos

- Suécia

- Restante da Europa

- Ásia-Pacífico

- Japão

- China

- Índia

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Chile

- Colômbia

- Peru

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- África do Sul

- Nigéria

- Arábia Saudita

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Múltiplas conversas estruturadas com processadores, embaladores contratados, grandes atacadistas e mercearias eletrônicas especializadas na Ásia-Pacífico, Europa e nas Américas validaram tendências de tamanho de embalagem, preços médios de venda e repasses de margem. Pesquisas de acompanhamento com nutricionistas e gerentes de compras de redes de alimentação rápida ajudaram a testar as premissas de tendências de saúde incorporadas na previsão.

Pesquisa Documental

Primeiro compilamos indicadores de consumo e comércio de base a partir de fontes abertas e autorizadas, como balanços de commodities da FAO, registros de exportação do UN Comtrade, resumos de produção do USDA e índices de varejo do Eurostat. Estatísticas de ingestão nutricional da Associação Mundial de Macarrão Instantâneo e registros de resíduos de embalagem ajudaram a mapear as mudanças de volume para valor. Os relatórios anuais das empresas, apresentações para investidores e notícias selecionadas arquivadas no Dow Jones Factiva complementaram os insights de preços e mix de marcas. As fontes listadas ilustram a amplitude consultada; muitos conjuntos de dados adicionais foram revisados para verificações cruzadas e esclarecimentos.

Pesquisas governamentais de nutrição, painéis nacionais de despesas domésticas e painéis de remessas de associações comerciais foram então examinados para divisões de ingredientes e dinâmicas de canais, permitindo-nos refinar as ponderações regionais antes do início de qualquer trabalho de modelagem.

Dimensionamento do Mercado e Previsão

Uma reconstrução de cima para baixo ancorada no consumo per capita e na produção ajustada por alfândega forneceu o conjunto de valor inicial de 2025, que então corroboramos por meio de consolidações seletivas de fornecedores de baixo para cima e verificações amostradas de preço médio de venda por volume.

Os principais impulsionadores do modelo incluem: porções diárias médias per capita, trajetórias de preços unitários no varejo, índices de commodities de trigo e arroz, penetração de formatos instantâneos em cidades emergentes, participação do varejo online em alimentos embalados e limites regulatórios de sódio que influenciam os custos de reformulação.

As perspectivas de cinco anos são geradas usando regressão multivariada combinada com análise de cenários, onde a inflação de ingredientes e a elasticidade do mix de canais atuam como variáveis primárias. Qualquer série de países que não possuía dados de comércio consistentes foi preenchida usando médias de pares antes da triangulação final.

Validação de Dados e Ciclo de Atualização

Os resultados passam por duas revisões de analistas, uma triagem automatizada de variância em relação a índices históricos e aprovação sênior. Os modelos são atualizados anualmente; atualizações intermediárias são acionadas quando os preços de matérias-primas oscilam mais de 15% ou quando um dos cinco principais produtores emite orientações relevantes. Uma verificação final de sensatez é repetida imediatamente antes de cada entrega ao cliente.

Por que a Base de Massas e Macarrão da Mordor é Sólida

Os números publicados frequentemente divergem porque as empresas escolhem diferentes composições de produtos, escopos de canais e cadências de atualização. Ao alinhar as estatísticas de ingestão com as reconciliações de comércio e atualizar anualmente, a Mordor limita o desvio e mantém a comparabilidade elevada.

Os principais impulsionadores de lacunas incluem estudos concorrentes focados apenas em massas, omitindo fluxos de serviços de alimentação, ou extrapolando dados de scanners de varejo sem controles de inflação de ingredientes. O momento da conversão cambial e janelas de previsão mais curtas adicionam variância adicional.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador de lacuna |

|---|---|---|

| USD 102,08 B (2025) | ||

| USD 75,50 B (2025) | Consultoria Global A | Escopo restrito a massas, exclui macarrão e SKUs resfriados |

| USD 87,97 B (2024) | Associação do Setor B | Ano base anterior; baseia-se principalmente em recibos de vendas no varejo |

| USD 83,10 B (2024) | Publicação Comercial C | Conjunto geográfico limitado e fatores de conversão de valor de remessa |

A comparação mostra que quando a amplitude de ingredientes, a cobertura de duplo canal e as correções cambiais atualizadas são aplicadas, a Mordor entrega uma base equilibrada e transparente que os tomadores de decisão podem replicar e auditar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado para o mercado global de macarrão e massas em 2031?

A previsão é que o mercado atinja USD 135,25 bilhões até 2031.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico está preparada para a expansão mais rápida, avançando a um CAGR de 8,87%.

Qual tipo de produto está ganhando mais impulso?

Os formatos instantâneos apresentam o crescimento mais rápido, com previsão de crescimento a um CAGR de 6,88%.

Qual é o papel do comércio eletrônico na distribuição?

Os canais online estão se expandindo a um CAGR de 7,55% à medida que os modelos diretos ao consumidor e de assinatura ganham escala.

Página atualizada pela última vez em: