Tamanho e Participação do Mercado de Dispositivos de Microondas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

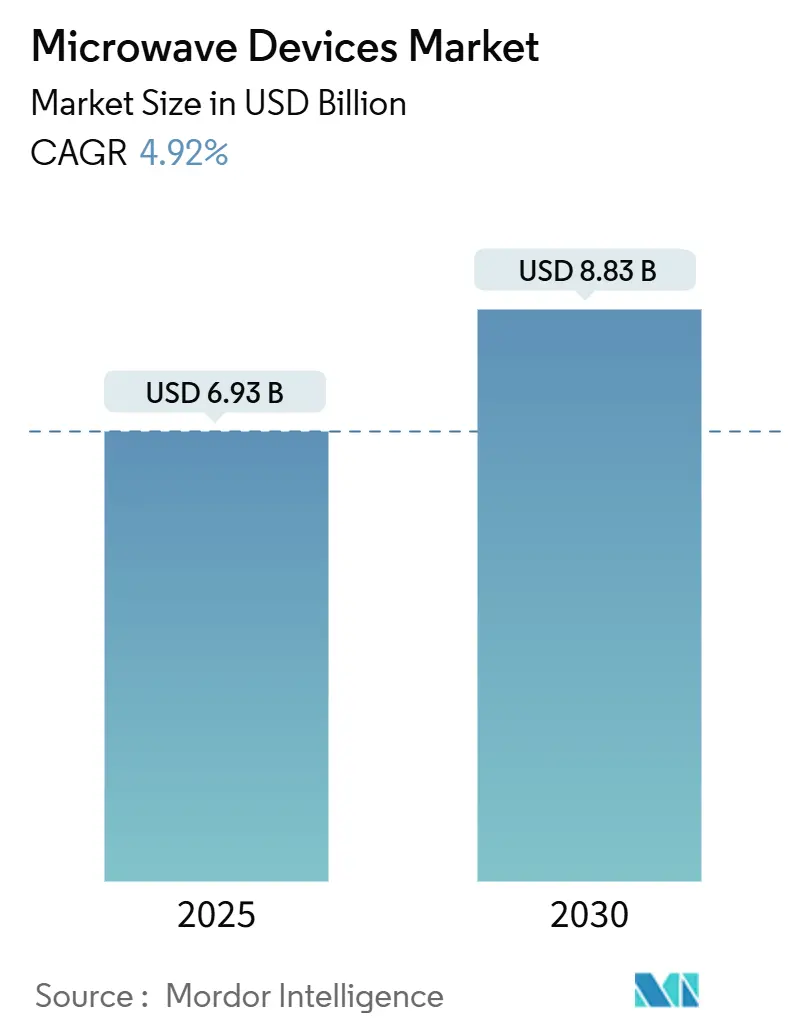

| Tamanho do Mercado (2025) | 6.93 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.83 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.92% CAGR |

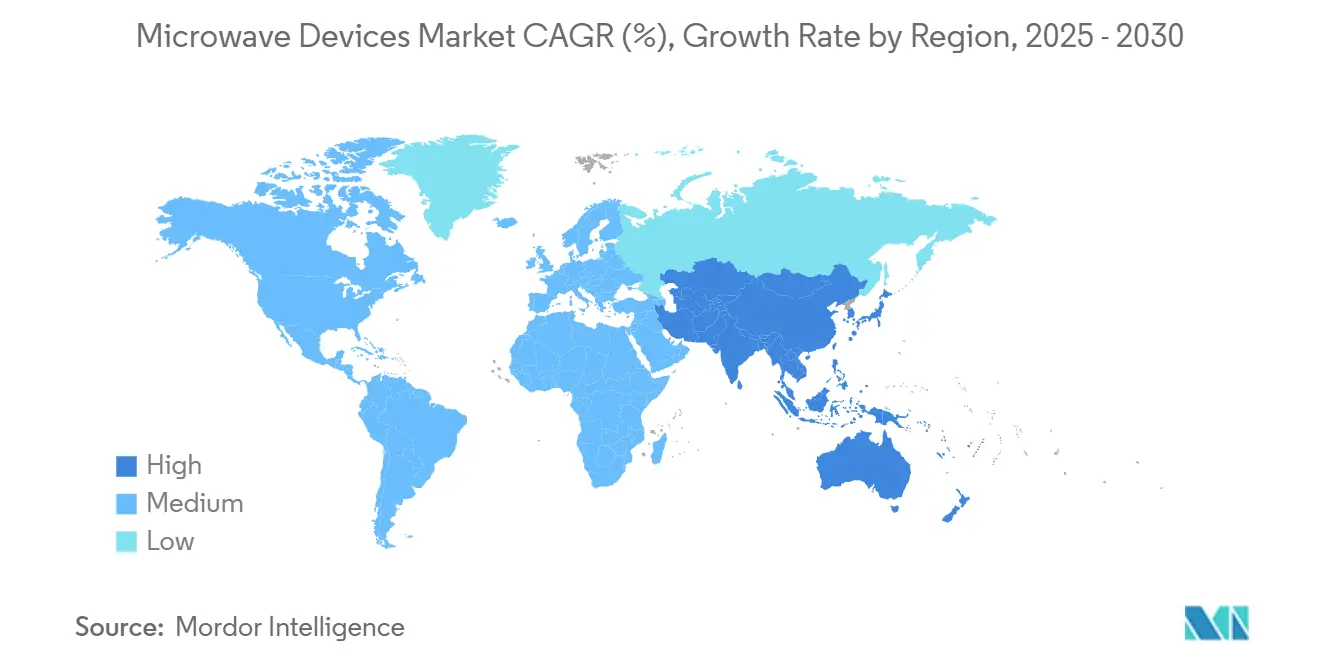

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

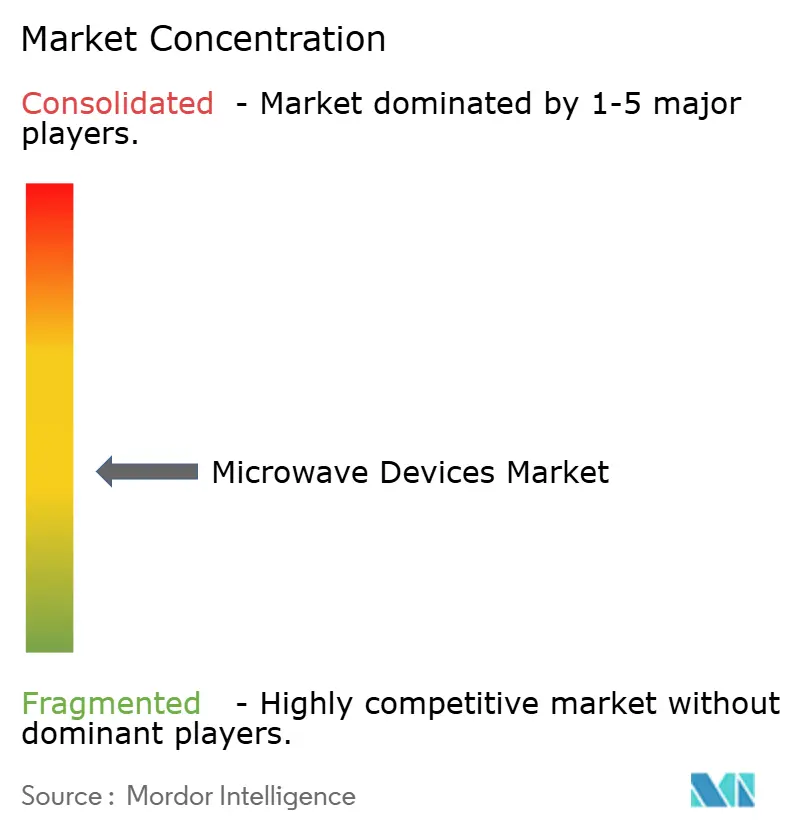

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Dispositivos de Microondas pela Mordor Intelligence

O mercado de dispositivos de microondas atingiu um valor de USD 6,93 bilhões em 2025 e está previsto para subir para USD 8,83 bilhões até 2030, refletindo uma CAGR de 4,92%. Os ganhos acompanham um perfil de demanda maduro, porém durável, abrangendo defesa, comunicações por satélite, backhaul 5G e terapias médicas emergentes. Dispositivos de potência de nitreto de gálio (GaN) continuam a substituir soluções legadas de arseneto de gálio, melhorando a densidade de potência e eficiência enquanto reduzem a pegada do sistema e cargas de resfriamento.[1]Infineon Technologies AG, "Infineon showcases first 300 mm GaN power wafer technology," infineon.com. Programas contínuos de modernização da defesa, destacados por protótipos de armas de energia direcionada agora sob contrato com o Departamento de Defesa dos EUA, sustentam uma linha de base robusta de pedidos de alta potência.[2]Raytheon, "Raytheon receives DEFEND program HPM prototype contract," rtx.com. Implementações paralelas de acesso sem fio fixo 5G nas bandas E e V sustentam o impulso comercial mesmo quando os volumes de handsets de massa diminuem. Plataformas de ablação de microondas médica completam uma pilha de demanda diversificada, oferecendo aos hospitais procedimentos mais rápidos e penetração de lesão mais profunda que alternativas de radiofrequência.

Principais Conclusões do Relatório

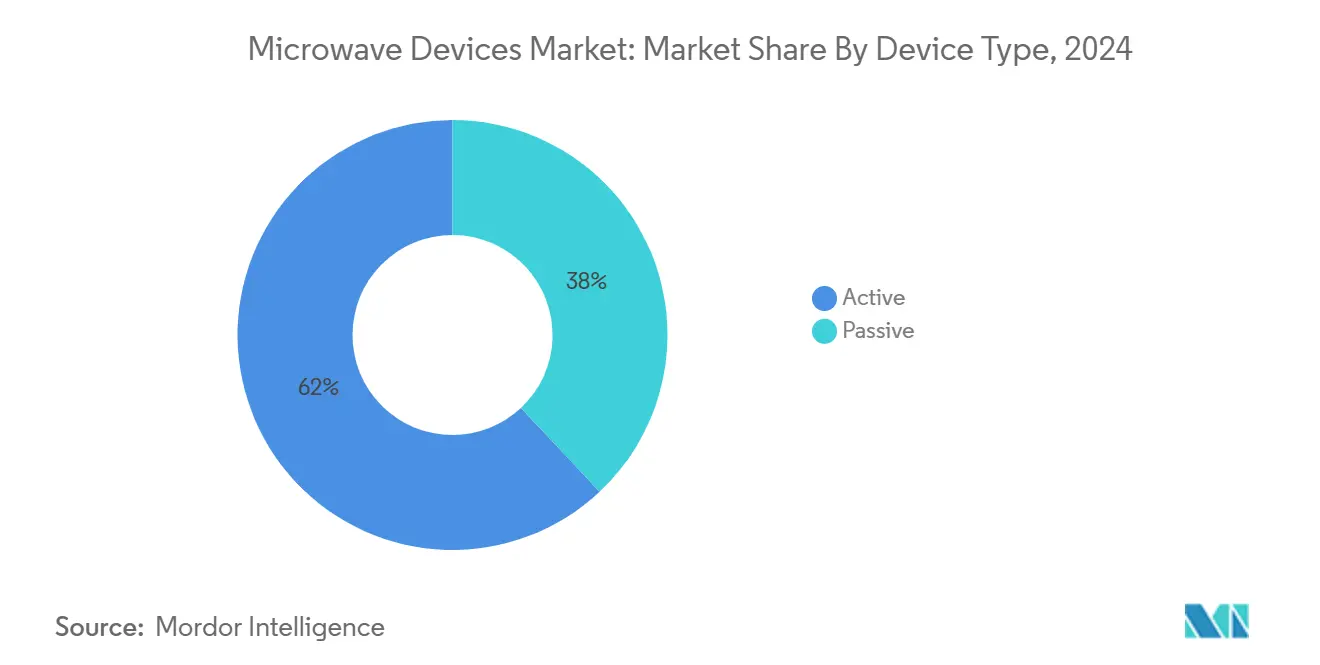

- Por tipo de dispositivo, dispositivos ativos detiveram 62% da participação do mercado de dispositivos de microondas em 2024, enquanto o segmento avança a uma CAGR de 7,57% até 2030.

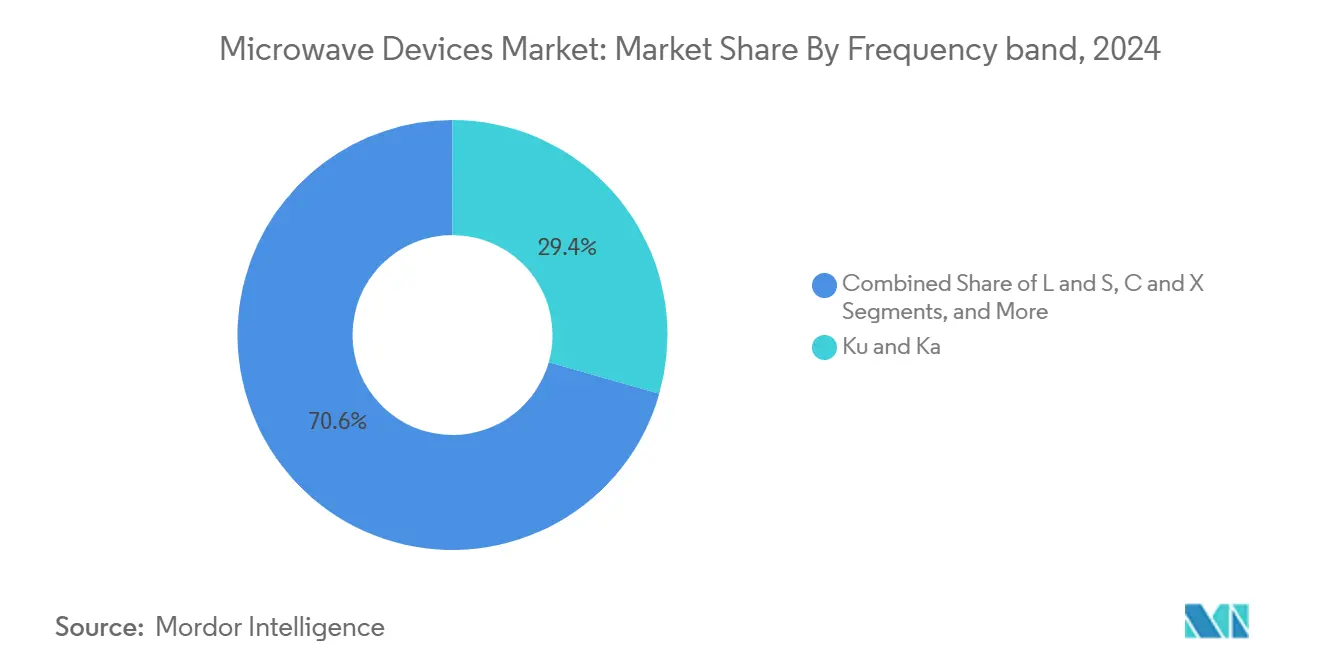

- Por banda de frequência, componentes das bandas V e E registram o crescimento mais rápido a 5,67% CAGR até 2030.

- Por aplicação, espaço e comunicação representaram 47,5% do tamanho do mercado de dispositivos de microondas em 2024; aplicações médicas registram a maior CAGR de 6,11% até 2030.

- Por geografia, América do Norte liderou com 38% de participação de receita em 2024, enquanto Ásia-Pacífico registra a CAGR mais rápida de 7,24% até 2030.

Tendências e Insights do Mercado Global de Dispositivos de Microondas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Surto na demanda por SATCOM militar seguro | +1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Implantação de backhaul 5G e FWA nas bandas E e V | +0.8% | Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Adoção de ablação de microondas médica | +0.6% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Declínios de custo de PA de estado sólido baseado em GaN | +0.9% | Global | Médio prazo (2-4 anos) |

| Incentivos regulatórios para banda larga rural | +0.4% | América do Norte e mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda por sistemas de energia direcionada de alta potência | +0.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Surto na Demanda por SATCOM Militar Seguro

Redes modernas das forças armadas requerem enlaces resistentes a interferência e versatilidade multi-banda. O recente fornecimento do Exército dos EUA de terminais VSAT modulares, apoiado por um contrato de USD 60 milhões com a L3Harris, ilustra a mudança em direção a sistemas compactos que combinam altas taxas de dados com implantação rápida.[3]L3Harris Technologies, "U.S. Army selects Hawkeye III Lite VSAT," l3harris.com. Amplificadores GaN permitem os níveis de potência e largura de banda agora especificados, acelerando a aposentadoria de tubos de vácuo. O investimento chinês paralelo em armas de microondas de alta potência (HPM) de classe gigawatt alimenta uma corrida tecnológica que mantém os pipelines de aquisição de defesa ativos.

Implantação de Backhaul 5G e FWA nas Bandas E e V

O backhaul sem fio fixo oferece throughput de classe gigabit onde os custos de fibra permanecem proibitivos. O Fundo 5G para América Rural de USD 9 bilhões da FCC ancora a demanda de curto prazo por enlaces das bandas E e V. Satélites adicionam outro impulso: um pedido de USD 19,7 milhões da SpaceX para amplificadores de potência de estado sólido da banda E afirma escala comercial para cargas úteis de microondas de alta frequência.

Adoção de Ablação de Microondas Médica

Hospitais se voltam para a ablação de microondas para tumores maiores e mais profundos que excedem o alcance da radiofrequência. Plataformas como IntelliBlate entregam zonas de ablação previsíveis, auxiliadas por controle de potência de estado sólido e operação de baixo ruído de fase. Autorizações regulatórias expandindo para aplicações de arritmia e dor abrem vetores de crescimento de longo prazo.

Declínios de Custo de PA de Estado Sólido Baseado em GaN

O processo de wafer GaN de 300 mm da Infineon produz mais do que o dobro da contagem de dice das linhas de 200 mm, movendo GaN em direção à paridade de silício até 2025, segundo a Infineon Technologies AG. Maior rendimento e dissipadores de calor menores reduzem o custo do sistema final, ampliando a adoção através de segmentos de telecom, automotivo e consumidor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo de P&D de dispositivos de gap largo | -0.6% | Centros de fabricação avançada | Longo prazo (≥ 4 anos) |

| Controles de exportação em componentes RF críticos | -0.4% | Corredores comerciais EUA-China | Curto prazo (≤ 2 anos) |

| Limites de gerenciamento térmico acima de 100 GHz | -0.3% | Global | Médio prazo (2-4 anos) |

| Competição de enlaces fotônicos em X-haul | -0.2% | Mercados ricos em fibra | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de P&D de Dispositivos de Gap Largo

Reatores epitaxiais para GaN e SiC custam dezenas de milhões de dólares, criando altas barreiras de entrada. Fornecedores líderes dedicam 15-20% do faturamento à otimização de processos, um obstáculo que poucos novos entrantes conseguem superar.

Controles de Exportação em Componentes RF Críticos

O Bureau of Industry and Security dos EUA expandiu sua Lista de Entidades em dezembro de 2024, apertando licenças para ferramentas avançadas de semicondutores. A contramedida da China restringindo exportações de gálio eleva preços de matérias-primas, ampliando o risco da cadeia de suprimentos para produção de GaN.[4]U.S. Geological Survey, "Mineral Commodity Summary: Gallium 2025," usgs.gov.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Dispositivo: Dispositivos Ativos Dominam Através da Inovação

Dispositivos ativos representaram 62% do mercado de dispositivos de microondas em 2024 e avançaram a uma CAGR de 7,57% até 2030. Vantagens de tamanho, peso e confiabilidade estão acelerando a troca de dispositivos de elétrons de vácuo para amplificadores de potência de estado sólido GaN. O tamanho do mercado de dispositivos de microondas para dispositivos ativos está no caminho para atingir USD 5,3 bilhões até 2030. Tendências de integração dobram lógica de formação de feixe e controle de ganho no die do amplificador, permitindo plataformas de rádio definidas por software. Produtos de tubo de vácuo ainda servem radar de ultra-alta potência, mas cedem participação de volume conforme programas de defesa padronizam em módulos de estado sólido.

Efeitos de segundo nível se cascateiam no segmento passivo, onde filtros discretos e acopladores enfrentam pressão de preços conforme funções se movem on-chip. Plataformas de ablação médica preferem soluções ativas para modulação de potência em escala de milissegundos, reforçando a trajetória de crescimento de longo prazo do segmento. Pipelines de produtos mostram demanda crescente por dispositivos GaN de 24 V e 28 V que se alinham com arquiteturas emergentes de rádio macro 5G.

Por Banda de Frequência: Segmentos mmWave Lideram Crescimento

Banda Ku deteve 29,4% das receitas de 2024, mas embarques das bandas V e E mostram a CAGR mais forte de 5,67% até 2030. O tamanho do mercado de dispositivos de microondas para componentes das bandas V e E está projetado para exceder USD 2,1 bilhões até o final do período de previsão. Constelações espaciais exploram as larguras de feixe estreitas das bandas, enquanto operadoras 5G as adotam para backhaul urbano denso. Cargas térmicas sobem acentuadamente acima de 50 GHz, direcionando investimento para pacotes cerâmicos avançados e dissipadores de calor de diamante.

Bandas L, S, C e X mantêm uma linha de base estável para radar de longo alcance e ajudas navegacionais. Mapas de rotas de pesquisa de OEMs líderes mostram protótipos a 120-140 GHz para testes iniciais 6G, prenunciando uma nova onda de inovação de dispositivos. Tecnologia de gap largo mais técnicas de resfriamento conforme serão essenciais conforme os limites de temperatura de junção se apertam.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Aplicação: Comunicações Espaciais Impulsionam Demanda Premium

Plataformas de espaço e comunicação capturaram 47,5% das receitas de 2024, refletindo preços premium para peças resistentes à radiação e zero-defeito. A participação do mercado de dispositivos de microondas deste segmento permanece dominante até 2030 conforme implementações de mega-constelações multiplicam contagens de carga útil. Construtores de satélite favorecem lineups de GaN MMIC que embalam alta potência em pequenas pegadas e reduzem massa de lançamento.

O segmento médico registra a CAGR mais rápida de 6,11% conforme sistemas de saúde adotam ablação minimamente invasiva para oncologia, cardiologia e terapia da dor. Aquecimento industrial de microondas ganha impulso no tratamento de resíduos e processamento de materiais, enquanto projetos automotivos de assistência avançada ao motorista movem amplificadores GaN para plataformas veiculares de alto volume.

Análise Geográfica

América do Norte reteve uma participação de 38% em 2024, ancorada por USD 9 bilhões em subsídios federais 5G e orçamentos de defesa dos EUA fortes. O mercado de dispositivos de microondas continua a se beneficiar de programas de armas de energia direcionada e construções de banda larga rural. Conformidade de licença de exportação introduz atrito de custo, mas primes estabelecidos sustentam estratégias de fornecimento local que amortecem interrupções de suprimento.

Ásia-Pacífico entrega a maior CAGR de 7,24% até 2030. China controla 98% do gálio minerado, dando alavancagem de custo a fabs domésticos enquanto expõe integradores estrangeiros à volatilidade de preços. Governos regionais financiam fabs de semicondutores de potência de 300 mm, e casas de design recém-abertas da Índia adicionam profundidade de talento para inovação de front-end RF. Coreia do Sul e Japão fornecem capacidade avançada de teste e embalagem, reforçando uma cadeia de valor autocontida.

Europa equilibra necessidades de defesa soberana com expansão comercial de telecom. Incentivos de política da UE visam localizar capacidade de epitaxia e embalagem GaN. Parcerias transatlânticas enviam designs RF europeus para fabs norte-americanos para execuções piloto, depois trazem volume de volta para linhas domésticas, mitigando risco geopolítico. Diretivas de sustentabilidade empurram ainda mais operadoras de rede em direção a plataformas GaN energeticamente eficientes em novos nós 5G e futuros 6G.

Cenário Competitivo

O mercado de dispositivos de microondas apresenta fragmentação moderada. Qorvo, Analog Devices, MACOM e Infineon mantêm posições de vantagem via integração vertical. A compra da ENGIN-IC pela MACOM em 2024 estendeu o know-how europeu em GaN MMIC, enquanto sua transação anterior da OMMIC garantiu uma fonte de wafer na França. O marco de GaN de 300 mm da Infineon reduz custo unitário e protege suprimento contra choques de exportação de gálio.

Estratégias de fusão se concentram em embalagem, IP de formação de feixe e amplificadores criogênicos para computação quântica. Inovadores menores fazem parceria com foundries como GlobalFoundries para acessar nós avançados sem possuir ativos de fabricação. Adoção de Open-RAN introduz novos entrantes que acoplam controle de software com hardware multi-banda, pressionando incumbentes a acelerar mapas de rotas de PA configuráveis.

Resiliência da cadeia de suprimentos molda padrões de investimento. Empresas diversificam montagem para Sudeste Asiático e Europa Oriental em resposta ao atrito comercial EUA-China. Registros de patentes revelam foco intensificado em materiais de interface térmica e algoritmos de calibração de arrays em fases. Intensidade competitiva permanece alta, mas os cinco principais fornecedores ainda comandam mais de 45% da receita global, sublinhando um mercado que recompensa escala de P&D.

Líderes da Indústria de Dispositivos de Microondas

-

L3 Technologies

-

Thales Group

-

Richardson Electronics, Ltd

-

Teledyne Technologies

-

Toshiba Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: MaxLinear e RFHIC revelaram um amplificador de potência GaN alcançando 55,2% de eficiência para rádios macro 5G.

- Janeiro de 2025: onsemi completou a compra de USD 115 milhões do portfólio SiC JFET da Qorvo, ampliando suas ofertas EliteSiC.

- Dezembro de 2025: AMD anunciou SoCs Versal RF com ADCs integrados de 32 GSPS direcionados para cargas úteis aeroespaciais e de defesa.

- Dezembro de 2024: Microamp e Radisys fizeram parceria em rádios mmWave Open-RAN alcançando 67 dBm EIRP.

- Novembro de 2024: MACOM comprou ENGIN-IC, adicionando talento de design GaN MMIC para montagens de defesa.

Escopo do Relatório Global do Mercado de Dispositivos de Microondas

Dispositivos de microondas são mais amplamente usados em comunicações por satélite, sinais de radar, telefones e aplicações navegacionais. Estes dispositivos também são usados na detecção de câncer e ablação de tecido e córnea, devido à sua penetração de superfície ótima. A indústria de dispositivos de microondas é dividida em regiões como América do Norte, Europa e Ásia-Pacífico. América do Norte tem mostrado crescimento importante nos anos recentes

| Ativo (Estado sólido, Elétron de Vácuo) |

| Passivo (Filtros, Acopladores, etc.) |

| L e S |

| C e X |

| Ku e Ka |

| V e E (mmWave) |

| Espaço e Comunicação |

| Defesa (Radar, EW, DEW) |

| Médica (Ablação, Imagem) |

| Aquecimento Comercial e Industrial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Reino Unido |

| França | |

| Alemanha | |

| Itália | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Dispositivo | Ativo (Estado sólido, Elétron de Vácuo) | |

| Passivo (Filtros, Acopladores, etc.) | ||

| Por Banda de Frequência | L e S | |

| C e X | ||

| Ku e Ka | ||

| V e E (mmWave) | ||

| Por Aplicação | Espaço e Comunicação | |

| Defesa (Radar, EW, DEW) | ||

| Médica (Ablação, Imagem) | ||

| Aquecimento Comercial e Industrial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos de microondas?

O mercado está avaliado em USD 6,93 bilhões em 2025 e está previsto para atingir USD 8,83 bilhões até 2030 com uma CAGR de 4,92%.

Qual segmento detém a maior participação do mercado de dispositivos de microondas?

Dispositivos ativos comandam 62% da receita de 2024 devido à adoção generalizada de amplificadores GaN.

Qual área de aplicação está crescendo mais rapidamente?

Plataformas de ablação de microondas médica registram a maior CAGR de 6,11% até 2030 conforme procedimentos minimamente invasivos de oncologia e cardiologia se expandem.

Por que a tecnologia GaN é crítica para o crescimento futuro?

GaN oferece maior densidade de potência e eficiência, com processos de wafer de 300 mm trazendo paridade de custo ao silício até 2025, abrindo oportunidades de mercado de massa.

Qual região está se expandindo mais rapidamente?

Ásia-Pacífico registra uma CAGR de 7,24% até 2030, impulsionada por implantações 5G de grande escala e crescente capacidade de fabricação de semicondutores.

Como os controles de exportação estão afetando a indústria de dispositivos de microondas?

Restrições comerciais EUA-China em ferramentas de semicondutores e restrições de exportação de gálio da China elevam custos de materiais e impulsionam esforços de diversificação da cadeia de suprimentos.

Página atualizada pela última vez em: