Tamanho e Participação do Mercado de Dispositivos de Biópsia da Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

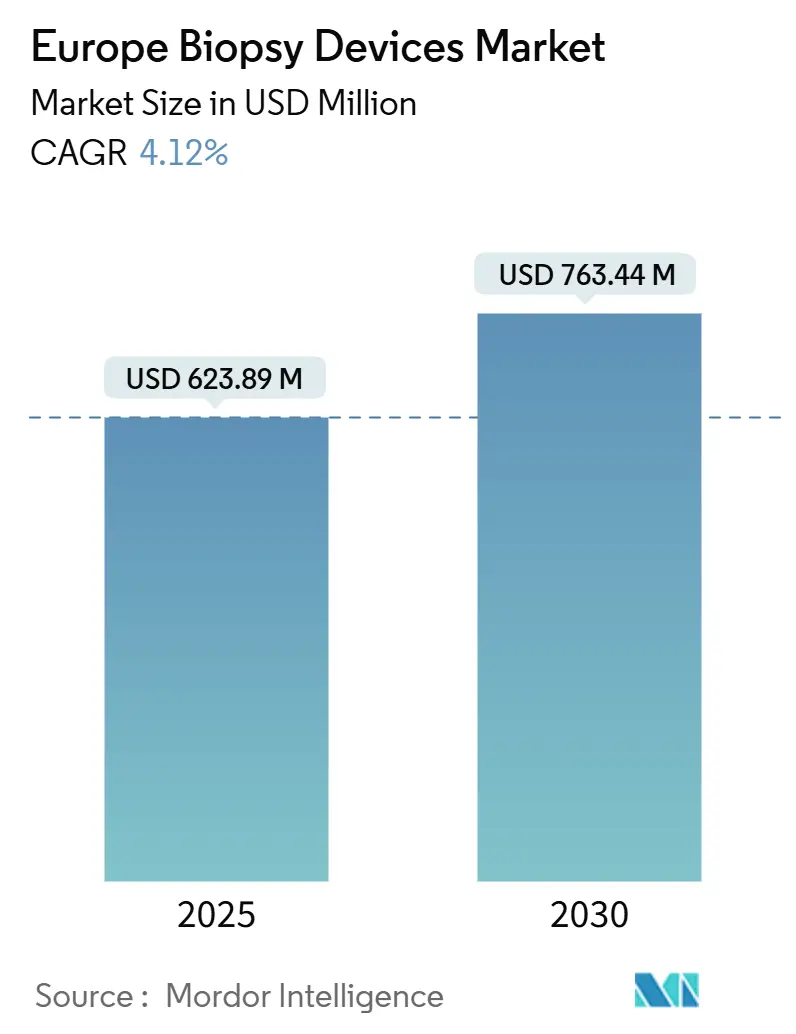

| Tamanho do Mercado (2025) | 623.89 Milhões de dólares |

| Tamanho do Mercado (2030) | 763.44 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Dispositivos de Biópsia da Europa pela Mordor Intelligence

O tamanho do mercado de dispositivos de biópsia da Europa situou-se em USD 623,89 milhões em 2025 e prevê-se que atinja USD 763,44 milhões até 2030, avançando a uma TCAC de 4,12%. A procura continua a aumentar à medida que os programas organizados de rastreio do cancro se expandem, os hospitais atualizam para equipamentos em conformidade com o Regulamento de Dispositivos Médicos (MDR) da UE, e os médicos migram para técnicas minimamente invasivas guiadas por imagem. A adoção de sistemas assistidos por vácuo e agulhas core está a acelerar porque reduzem erros de amostragem, encurtam o tempo do procedimento e integram-se facilmente com orientação por RM ou TC. Inversamente, estrangulamentos de fornecimento ligados a atrasos na certificação MDR mantêm os preços firmes e criam lacunas de aquisição, especialmente para instalações menores. Recalls de produtos relacionados com segurança sublinham a necessidade de vigilância pós-comercialização robusta, levando os hospitais a favorecer fornecedores que possam demonstrar sistemas de qualidade sólidos. Em toda a região, reformas nacionais de reembolso estão a dirigir uma quota crescente de biópsias para centros cirúrgicos ambulatórios, reduzindo os custos globais dos procedimentos enquanto preservam a capacidade hospitalar para casos oncológicos complexos.

Principais Conclusões do Relatório

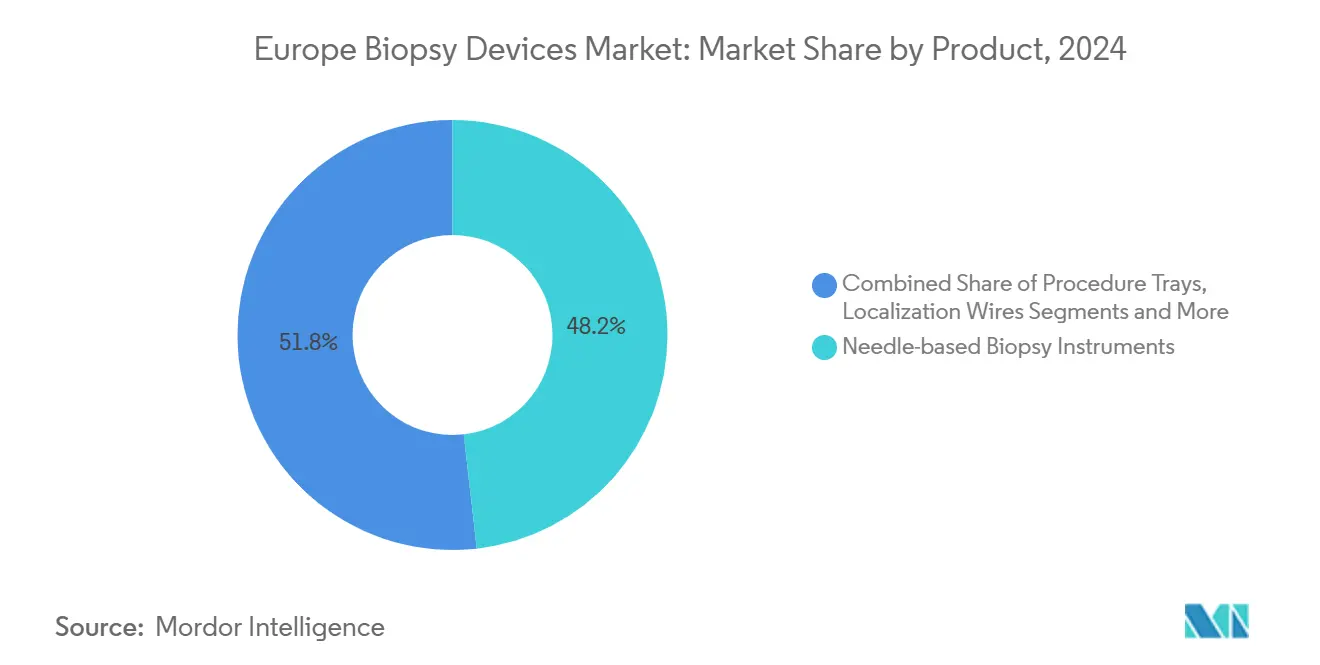

- Por produto, os instrumentos baseados em agulha lideraram com 48,25% da participação do mercado de dispositivos de biópsia da Europa em 2024, registando também a TCAC mais rápida de 8,35% até 2030.

- Por aplicação, os procedimentos mamários mantiveram uma quota de receita de 38,53% em 2024; as biópsias pulmonares estão projetadas para crescer mais rapidamente a 9,25% TCAC até 2030.

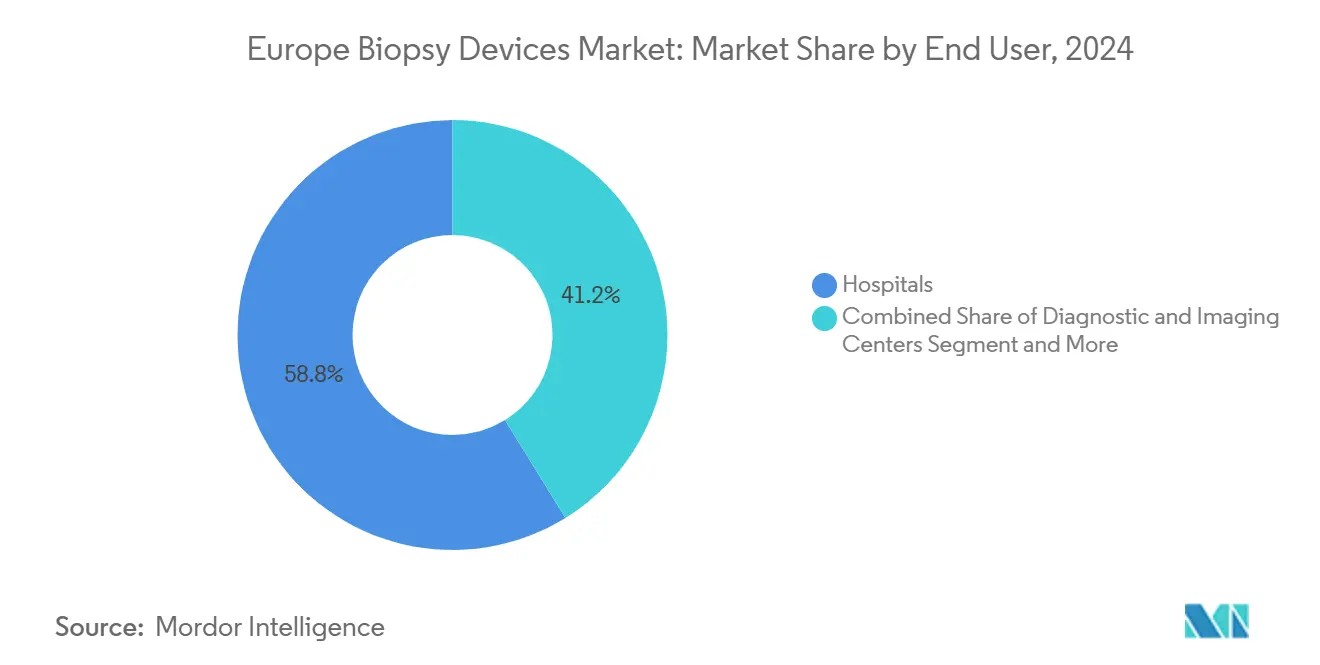

- Por utilizador final, os hospitais detiveram 58,82% do tamanho do mercado de dispositivos de biópsia da Europa em 2024, enquanto os centros cirúrgicos ambulatórios estão a expandir-se a 8,52% TCAC no mesmo período.

- Por geografia, a Alemanha representou 22,82% da receita regional em 2024; a Espanha está definida para registar a maior TCAC de 6,62% até 2030.

Tendências e Insights do Mercado de Dispositivos de Biópsia da Europa

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Preferência crescente por procedimentos minimamente invasivos | +1.2% | Mercados da Alemanha e Nórdicos | Médio prazo (2-4 anos) |

| Aumento dos programas de rastreio do cancro em toda a UE-27 | +1.8% | Todos os estados-membros da UE-27 | Longo prazo (≥ 4 anos) |

| Mudança para centros de biópsia ambulatórios e de ambulatório | +0.9% | Pioneiros da Europa Ocidental | Médio prazo (2-4 anos) |

| Convergência tecnológica da robótica guiada por imagem | +1.1% | Alemanha, França, Reino Unido | Longo prazo (≥ 4 anos) |

| Regulamento de diagnóstico in vitro da UE impulsionando atualizações de dispositivos | +0.7% | UE-27 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preferência Crescente por Procedimentos Minimamente Invasivos

As biópsias da próstata transperineais representam agora o padrão de cuidados em centros de urologia de referência após um ensaio multicêntrico ter mostrado taxas de infeção mais baixas do que a via transretal tradicional, sem comprometer a precisão diagnóstica. Técnicas de mão livre guiadas por RM para pequenas lesões hepáticas atingem 90% de sucesso clínico, encorajando a sua disseminação para unidades de oncologia que anteriormente dependiam de orientação por TC. Tais modalidades amigas do paciente encurtam o tempo de recuperação e reduzem as estadias hospitalares, alinhando-se com os objetivos de contenção de custos dos pagadores. Grupos de investigação estão agora a testar patches de nanoagulhas capazes de recolher biomarcadores intracelulares sem dor, um avanço que poderia chegar à prática clínica até 2026. Estes avanços devem manter o mercado de dispositivos de biópsia da Europa numa curva de adoção estável mesmo com o aumento das barreiras regulamentares.

Aumento dos Programas de Rastreio do Cancro em Toda a UE-27

O Plano Europeu de Luta Contra o Cancro da Comissão Europeia destinou EUR 4 mil milhões para alcançar 90% de cobertura de rastreio para cancros da mama, cervical e colorretal até 2025, e alargou o âmbito aos cancros do pulmão e da próstata[1]Comissão Europeia, "Um Plano Contra o Cancro para a Europa," commission.europa.eu. Programas organizados substituem o rastreio oportunístico, obrigando os sistemas de saúde a comprar kits de biópsia padronizados, manequins de treino e software de revisão de imagens habilitado para IA. Projeções de mortalidade atualizadas para 2025 já mostram um declínio de 9,8% nas mortes por cancro da mama entre mulheres de 50-69 anos, um resultado que está a reforçar o apoio político aos orçamentos nacionais de rastreio. Países da Europa Central e Oriental, historicamente sub-equipados, estão a canalizar fundos de coesão da UE para unidades móveis de biópsia para fechar lacunas de acesso. Esta procura impulsionada por políticas suporta um pipeline de encomendas previsível e plurianual para fornecedores de dispositivos.

Mudança para Centros de Biópsia Ambulatórios e de Ambulatório

Os pagadores europeus estão a mover biópsias de rotina para fora das enfermarias hospitalares e para centros especializados de cirurgia de dia onde os custos operacionais são menores e o agendamento é mais rápido. Catálogos de reembolso na Alemanha, França e Reino Unido fornecem agora unidades de valor relativo mais altas para procedimentos ambulatórios, encorajando investidores privados a abrir novas instalações que possam entregar biópsias mamárias, da próstata e da tiroide guiadas por RM na mesma visita. As perturbações da COVID-19 aceleraram esta migração à medida que os hospitais preservaram camas para cuidados críticos. As pontuações de satisfação do paciente melhoraram devido a tempos de espera reduzidos, enquanto os protocolos de controlo de infeções são mais fáceis de manter em unidades pequenas e dedicadas. Como resultado, os centros ambulatórios representarão uma quota crescente do mercado de dispositivos de biópsia da Europa até 2030.

Regulamento de Diagnóstico In Vitro da UE Impulsionando Atualizações de Dispositivos

O Regulamento (UE) 2024/1860 concede extensões limitadas mas ainda requer evidência clínica fresca e vigilância pós-comercialização mais rigorosa, levando os hospitais a substituir ferramentas legadas por modelos certificados pelo MDR[2]Parlamento Europeu e Conselho, "Regulamento (UE) 2024/1860," eur-lex.europa.eu. Alguns pequenos fabricantes estão a sair de nichos de baixo volume, levando a concursos de grupos de compra que favorecem marcas estabelecidas com dossiês de conformidade completos. Embora os custos de certificação adicionem pressão de preços a curto prazo, a onda de atualizações de equipamentos sustenta a procura no mercado de dispositivos de biópsia da Europa durante 2025-2027.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Recalls de produtos e avisos de segurança | -0.8% | Mercados de alta adoção em toda a Europa | Curto prazo (≤ 2 anos) |

| Cronogramas rigorosos de certificação MDR causando lacunas de fornecimento | -1.1% | Todos os estados-membros da UE-27 | Médio prazo (2-4 anos) |

| Reembolso limitado para novos sistemas assistidos por vácuo | -0.6% | Variável entre sistemas de saúde | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recalls de Produtos e Avisos de Segurança

A Hologic retirou voluntariamente mais de 91.000 marcadores BioZorb 3D após 188 relatórios de eventos adversos de dor, infeção e migração, desencadeando um recall Classe I e aumentando o escrutínio regulamentar. A FDA também sinalizou kits de agulha descartável estereotáticos que arriscavam contaminação por detritos de aço inoxidável, levando a avisos de vigilância da UE e congelamentos de aquisição. Os hospitais impõem agora auditorias mais rigorosas aos fornecedores e requerem rastreabilidade de lote em tempo real, prolongando ciclos de vendas e aumentando custos de suporte para fabricantes. Estes episódios atenuam o crescimento de volume a curto prazo dentro do mercado de dispositivos de biópsia da Europa mas reforçam o valor estratégico de sistemas de gestão de qualidade robustos.

Cronogramas Rigorosos de Certificação MDR Causando Lacunas de Fornecimento

Uma pesquisa da MedTech Europe mostra que 50% das empresas planeiam reduzir os seus portfólios da UE e podem descontinuar um terço dos dispositivos devido aos encargos de documentação do MDR. Filas de organismos notificados estendem-se a 24 meses, deixando atrasos de encomendas e escassez pontuais que atrasam instalações em hospitais públicos. Pequenas e médias empresas lutam mais, desviando orçamentos de I&D para assuntos regulamentares. No entanto, uma vez certificados, fornecedores maiores desfrutam de competição reduzida e poder de preços mais forte, um fator compensador que estabiliza receitas a longo prazo dentro do mercado de dispositivos de biópsia da Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Instrumentos Baseados em Agulha Impulsionam a Inovação

Sistemas baseados em agulha dominaram o mercado de dispositivos de biópsia da Europa com uma quota de receita de 48,25% em 2024, e crescerão a uma TCAC de 8,35% até 2030 à medida que os médicos atualizam para plataformas core e assistidas por vácuo que minimizam erros de amostragem. Dispositivos core apresentam agora designs de ponta mais afiados, revestimentos proprietários e comprimentos de lançamento ajustáveis que preservam a arquitetura do tecido para ensaios genómicos. Peças de mão assistidas por vácuo coletam múltiplos cores contíguos através de uma única incisão, reduzindo procedimentos repetidos; o ensaio VACIS até posiciona a excisão por vácuo como uma opção que poupa cirurgia para carcinoma ductal in situ de baixo grau. A procura estável também persiste para sistemas de fios de localização e sementes radioativas que guiam cirurgia conservadora da mama, embora a adoção varie com o reembolso. Consolas de orientação digital integram rastreamento eletromagnético com ultrassom em tempo real, facilitando o fluxo de trabalho em centros ambulatórios movimentados. O dispositivo de tecnologia de pulso da NeoDynamics sublinha a inovação contínua visada em encurtar o tempo do procedimento e curvas de aprendizagem do operador.

Bandejas de procedimentos, marcadores e kits auxiliares entregam vendas de consumíveis recorrentes que isolam os fornecedores dos ciclos de orçamento de capital. A competição de preços permanece moderada porque os custos de conformidade do MDR limitam novos concorrentes. Os hospitais priorizam fornecedores que oferecem portfólios abrangentes-agulhas core, sistemas de vácuo, ferramentas de localização e consolas prontas para IA-juntamente com capacidades de serviço de campo que garantem fluxos de trabalho de rastreio ininterruptos.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Procedimentos Pulmonares Aceleram o Crescimento

Aplicações mamárias representaram 38,53% da participação do mercado de dispositivos de biópsia da Europa em 2024, sustentadas por programas nacionais de mamografia e vias clínicas bem estabelecidas. Contudo, indicações pulmonares expandir-se-ão mais rapidamente a 9,25% TCAC até 2030, elevando a sua contribuição para o tamanho do mercado de dispositivos de biópsia da Europa à medida que o rastreio por TC de baixa dose ganha aceitação. Avanços em imagem de projeção de intensidade mínima agora predizem risco de pneumotórax com 87,2% de especificidade, encurtando tempo de observação após procedimentos percutâneos. Broncoscopia navegacional e cateteres robóticos reduzem ainda mais as taxas de complicação e permitem amostragem de pequenos nódulos periféricos detetados em exames de rastreio.

Biópsias colorretais aumentam mais gradualmente já que muitos países da UE ainda trabalham para elevar a participação em colonoscopia acima de 60%, enquanto procedimentos da próstata beneficiam dos esforços PRAISE-U para padronizar protocolos transperineais de fusão por RM[3]Katharina Beyer, "Política de Saúde para Deteção Precoce do Cancro da Próstata," Journal of Personalized Medicine, doi.org. Biópsias hepáticas e renais desfrutam de ganhos incrementais de elastografia ultrassónica melhorada e RM com contraste aprimorado. No geral, a adoção diversificada de aplicações mitiga riscos cíclicos e mantém o mercado de dispositivos de biópsia da Europa numa trajetória de crescimento equilibrada.

Por Utilizador Final: Centros Ambulatórios Ganham Momento

Os hospitais permaneceram os principais compradores com 58,82% de receita em 2024 porque lidam com casos complexos que requerem imagiologia multiplanar e supervisão multidisciplinar. Investem pesadamente em suítes híbridas RM-BO e braços robóticos de orientação que sustentam o seu papel como centros de referência. Ainda assim, os centros cirúrgicos ambulatórios registarão a TCAC mais forte de 8,52% até 2030 à medida que os pagadores incentivam alta no mesmo dia. Estes centros abraçam sistemas compactos de vácuo baseados em ultrassom e unidades portáteis de RM de 3-Tesla calibradas para aplicações de extremidades e mama, reduzindo custos iniciais. Clínicas de imagiologia de diagnóstico fazem a ponte oferecendo serviços de biópsia sob supervisão de radiologista, um arranjo que é popular na Europa do Sul onde seguradoras privadas reembolsam pacotes combinados de imagiologia-mais-biópsia. À medida que os volumes ambulatórios aumentam, os fornecedores reengenharia dispositivos para rotatividade rápida de esterilização e desenvolvem painéis de controlo em nuvem que preenchem automaticamente registos de saúde eletrónicos, garantindo a sua relevância em todos os segmentos da indústria de dispositivos de biópsia da Europa.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Alemanha liderou o mercado de dispositivos de biópsia da Europa com 22,82% de quota em 2024, apoiada por seguro estatutário universal, adoção precoce do MDR e atualizações rápidas de reembolso para financiar fluxos de trabalho de patologia aumentados por IA. O mercado beneficia de aquisições centralizadas ligadas a registos de qualidade digitais que rastreiam eventos adversos e uso de recursos. Hospitais em Munique e Berlim pilotaram biópsias por RM de 7-Tesla em 2025, estabelecendo um benchmark tecnológico que países vizinhos frequentemente seguem. A política de saúde federal prioriza a inovação em tecnologia médica, garantindo orçamentos de capital para ciclos de renovação de dispositivos.

O Reino Unido permanece um mercado central apesar da divergência regulamentar pós-Brexit. A Medicines and Healthcare products Regulatory Agency (MHRA) acelera ferramentas de diagnóstico inovadoras sob o Innovative Devices Access Pathway, suavizando a adoção de consolas de biópsia guiadas por IA. França mantém procura estável através de planos nacionais de controlo do cancro que garantem orçamentos de rastreio, embora as compras sejam centralizadas sob a Union des Hôpitaux pour les Achats. Itália mostra heterogeneidade regional; províncias do norte espelham curvas de adoção alemãs, enquanto regiões do sul dependem de fundos de coesão da UE para atualizações de equipamentos.

Espanha é o mercado de crescimento mais rápido a 6,62% TCAC, impulsionado por investimentos em saúde digital e rastreio expandido em comunidades autónomas sub-servidas. A estrutura de avaliação de tecnologia de saúde RedETS avalia agora dispositivos de biópsia trimestralmente, encurtando tempo de aprovação e melhorando transparência. Países nórdicos, embora menores em população, comandam gastos per capita elevados em sistemas guiados por RM e assim representam nichos lucrativos para plataformas de preços premium. Nações da Europa Central e Oriental usam fundos estruturais da UE para modernizar centros de oncologia, oferecendo aos fornecedores um pipeline plurianual de concursos ligados a tranches de financiamento de marcos. Coletivamente, estas dinâmicas garantem que o mercado de dispositivos de biópsia da Europa mantenha uma perspetiva de crescimento resiliente através de ciclos macro-económicos.

Panorama Competitivo

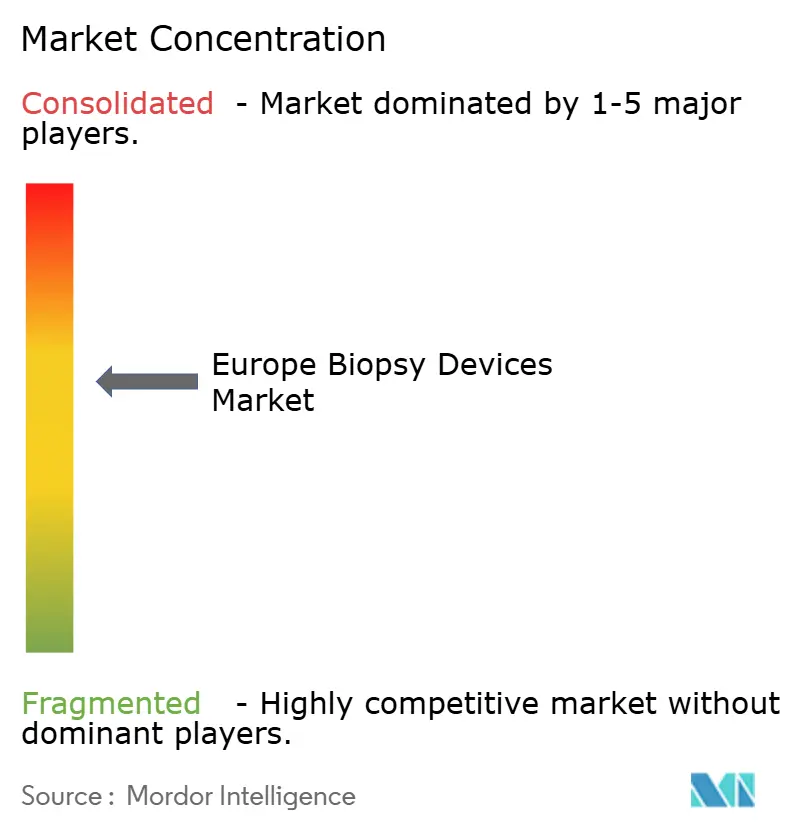

O mercado de dispositivos de biópsia da Europa é moderadamente concentrado. Jogadores globais como BD, Hologic e B. Braun sustentam vantagem através de catálogos amplos e ficheiros de qualidade em conformidade com o MDR, enquanto especialistas regionais focam em sistemas de vácuo ou orientação robótica. Recalls aumentaram o foco do cliente na fiabilidade do fornecedor; hospitais agora recompensam fornecedores que podem documentar análises de tempo de ciclo e protocolos de resposta a eventos adversos. Alianças estratégicas proliferam: BD uniu-se à Techcyte para entregar plataformas de citologia cervical potenciadas por IA a laboratórios europeus em 2024, e está a co-desenvolver diagnósticos complementares de citometria de fluxo com Quest Diagnostics para medicamentos oncológicos.

A atividade de F&A intensifica a amplitude do portfólio. Teleflex concordou em fevereiro de 2025 em comprar a unidade de intervenção vascular da BIOTRONIK, adicionando balões revestidos com medicamentos que complementam as suas bainhas de acesso para biópsia. As empresas também registam mais patentes no Escritório Europeu de Patentes cobrindo agulhas incorporadas com sensores, mecanismos de vedação assistidos por vácuo e painéis de rastreamento de procedimentos baseados em nuvem. Os preços permanecem estáveis porque as barreiras do MDR restringem novos concorrentes, mas os compradores usam acordos-quadro plurianuais para negociar pacotes de serviço agrupados. Durante 2025-2030, a competição dependerá da integração de IA, compatibilidade robótica e velocidade de recertificação do MDR.

Líderes da Indústria de Dispositivos de Biópsia da Europa

-

Becton, Dickinson and Company

-

Boston Scientific Corporation

-

Argon Medical Devices

-

Hologic Inc

-

Cook Medical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março 2025: Teleflex anunciou sua compra de USD 820 milhões do negócio de Intervenção Vascular da BIOTRONIK, expandindo seu toolkit de oncologia intervencionista.

- Fevereiro 2025: BD disse que fará spin-off de Biosciences e Diagnostic Solutions para afinar foco em tecnologias intervencionais.

Âmbito do Relatório do Mercado de Dispositivos de Biópsia da Europa

Conforme o âmbito do relatório, a biópsia é um processo que ajuda na remoção de tecido de um órgão para determinar a presença ou extensão de uma doença, principalmente condições cancerígenas e inflamatórias. Este procedimento de diagnóstico é geralmente realizado por cirurgiões, radiologistas e cardiologistas intervencionais, para confirmar a presença de tecidos cancerígenos. Portanto, procedimentos de biópsia podem ser realizados para quase qualquer órgão com a ajuda de um dispositivo de biópsia específico. O Mercado de Dispositivos de Biópsia da Europa é segmentado por Produto (Instrumentos de Biópsia Baseados em Agulha, Bandejas de Procedimento, Fios de Localização e Outros Produtos), Aplicação (Biópsia Mamária, Biópsia Pulmonar, Biópsia Colorretal, Biópsia da Próstata e Outras Aplicações), e Geografia (Alemanha, Reino Unido, França, Itália, Espanha e Resto da Europa). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Instrumentos de Biópsia Baseados em Agulha | Dispositivos de Biópsia Core |

| Agulhas de Biópsia por Aspiração | |

| Dispositivos de Biópsia Assistidos por Vácuo | |

| Bandejas de Procedimento | |

| Fios de Localização | |

| Outros Produtos |

| Biópsia Mamária |

| Biópsia Pulmonar |

| Biópsia Colorretal |

| Biópsia da Próstata |

| Outras Aplicações |

| Hospitais |

| Centros de Diagnóstico e Imagiologia |

| Centros Cirúrgicos Ambulatórios |

| Outros |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Resto da Europa |

| Por Produto | Instrumentos de Biópsia Baseados em Agulha | Dispositivos de Biópsia Core |

| Agulhas de Biópsia por Aspiração | ||

| Dispositivos de Biópsia Assistidos por Vácuo | ||

| Bandejas de Procedimento | ||

| Fios de Localização | ||

| Outros Produtos | ||

| Por Aplicação | Biópsia Mamária | |

| Biópsia Pulmonar | ||

| Biópsia Colorretal | ||

| Biópsia da Próstata | ||

| Outras Aplicações | ||

| Por Utilizador Final | Hospitais | |

| Centros de Diagnóstico e Imagiologia | ||

| Centros Cirúrgicos Ambulatórios | ||

| Outros | ||

| Geografia | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa |

Questões Chave Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos de biópsia da Europa e o seu crescimento esperado?

O mercado está avaliado em USD 623,89 milhões em 2025 e está projetado para atingir USD 763,44 milhões até 2030, refletindo uma TCAC de 4,12%

Qual segmento de produto detém a maior quota?

Instrumentos de biópsia baseados em agulha comandaram 48,25% da receita em 2024 e estão definidos para crescer a uma TCAC de 8,35% até 2030

Quais fatores principais estão a impulsionar a procura por dispositivos de biópsia na Europa?

Metas de rastreio do cancro em toda a UE, preferência crescente por procedimentos minimamente invasivos, e a mudança para centros ambulatórios estão a impulsionar adoção estável de dispositivos

Como o Regulamento de Dispositivos Médicos (MDR) da UE está a influenciar a dinâmica do mercado?

Requisitos de certificação mais rigorosos e capacidade limitada de organismos notificados estão a levar algumas empresas a reduzir portfólios, criando lacunas de fornecimento a curto prazo mas elevando padrões de qualidade

Qual país está previsto crescer mais rapidamente?

A Espanha está esperada para registar a TCAC nacional mais alta de 6,62% entre 2025 e 2030, graças à digitalização da saúde e programas de rastreio expandidos

Página atualizada pela última vez em: