Tamanho e Participação do Mercado de Pontos Quânticos (QD)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.86% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia |

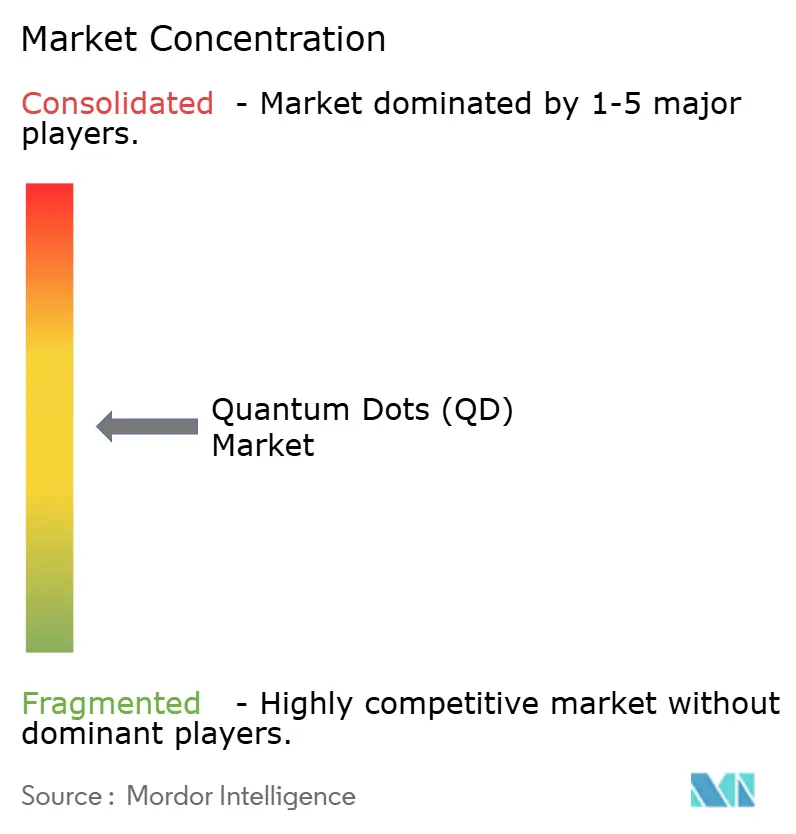

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pontos Quânticos (QD) por Mordor Intelligence

O tamanho do mercado global de pontos quânticos deve crescer de USD 9,46 bilhões em 2025 para USD 10,3 bilhões em 2026 e está previsto para atingir USD 15,73 bilhões até 2031 a um CAGR de 8,86% no período 2026-2031. A maturidade comercial está se acelerando à medida que a tecnologia migra da descoberta laboratorial para componentes produzidos em massa em displays de ultra-alta definição, nós de comunicação quântica segura e plataformas de bioimagem de próxima geração. [1]Samsung Newsroom, "Guia Real de Pontos Quânticos: As Inovações da Samsung Redefinem os Padrões de Qualidade de Imagem," news.samsung.com A rápida adoção de televisores com pontos quânticos na China, o surgimento de formulações sem cádmio que cumprem os limites RoHS da UE e o financiamento governamental sustentado na Ásia e no Oriente Médio estão sustentando a demanda de longo prazo. As vantagens de escala de fabricação na Ásia-Pacífico, combinadas com avanços em perovskita que elevam a eficiência e a pureza de cores, estão reduzindo os custos unitários mais rapidamente do que as alternativas OLED tradicionais, abrindo faixas de preço para o consumidor convencional. Em paralelo, arquiteturas de computação quântica baseadas em pontos quânticos semicondutores e ganhos de sensibilidade cinco vezes maiores no diagnóstico de câncer estão expandindo as oportunidades de mercado total endereçável muito além dos displays.

Principais Conclusões do Relatório

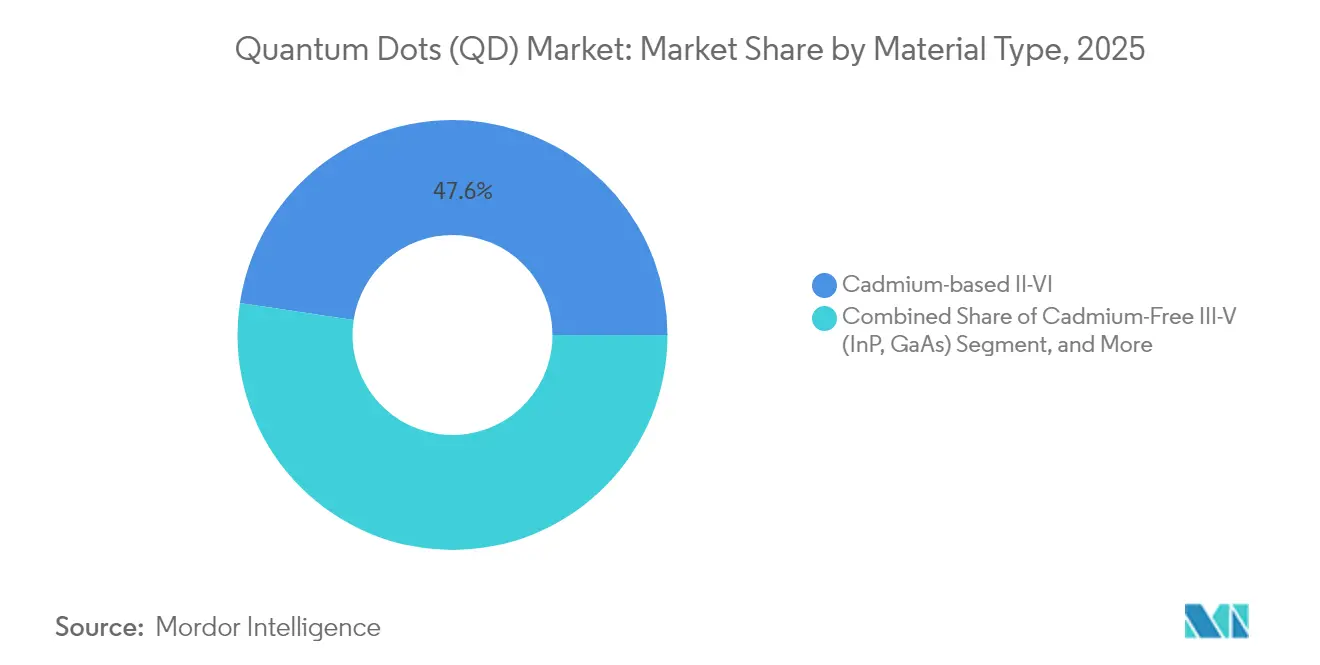

- Por tipo de material, os compostos II-VI à base de cádmio lideraram com 47,62% da participação do mercado de pontos quânticos em 2025, enquanto os pontos quânticos de perovskita devem crescer a um CAGR de 11,28% até 2031.

- Por fator de forma do dispositivo, os filmes de QD dominaram com 71,35% de participação na receita em 2025; os pontos quânticos em chip registram o maior CAGR previsto de 12,15% até 2031.

- Por aplicação, as tecnologias de display detinham 65,48% da participação do tamanho do mercado de pontos quânticos em 2025, enquanto as soluções de computação quântica e segurança avançam a um CAGR de 12,92%.

- Por setor de uso final, os eletrônicos de consumo comandaram 67,22% da receita em 2025, enquanto saúde e ciências da vida expandem-se mais rapidamente a um CAGR de 11,74%.

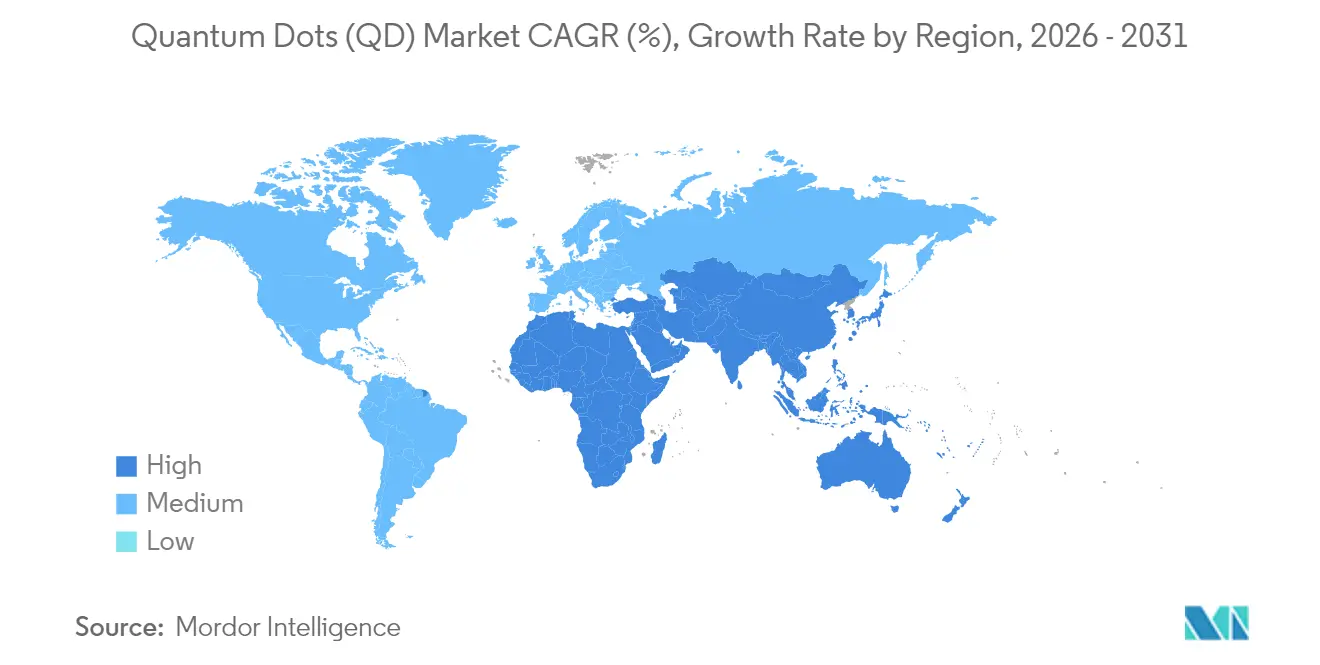

- Por geografia, a Ásia-Pacífico respondeu por 37,85% da receita de 2025; a região do Oriente Médio e África está definida para crescer a um CAGR de 10,18%, o mais rápido do mundo.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Pontos Quânticos (QD)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de pontos quânticos em painéis de TV de ultra-alta definição | +2.80% | China; Ásia-Pacífico em geral | Médio prazo (2 a 4 anos) |

| Pressão regulatória por pontos quânticos sem cádmio em eletrônicos de consumo na UE | +1.90% | Europa; extensão para a América do Norte | Longo prazo (≥ 4 anos) |

| Rápida comercialização de pontos quânticos de perovskita em retroiluminação de displays | +2.10% | Coreia do Sul, China, Japão | Curto prazo (≤ 2 anos) |

| Aumento de agentes de bioimagem com pontos quânticos para a área de saúde | +1.40% | América do Norte, UE, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Programas de P&D em materiais quânticos financiados pelo governo na Coreia do Sul | +1.10% | Coreia do Sul; mercados de exportação aliados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de pontos quânticos em painéis de televisão de ultra-alta definição, liderada pela China

Os fabricantes de painéis domésticos instalaram linhas de filmes de pontos quânticos de alta capacidade que entregam mais de 100% do gamut de cores NTSC, enquanto a série QM6K da TCL alcança cobertura DCI-P3 de 98%+ e 67% mais brilho por meio de retroiluminação LED de Super Alta Energia. A instalação de USD 9 bilhões da BOE para AMOLED Gen-8.6, que entrará em operação em 2026, reforça a liderança em custos e garante o fornecimento para marcas regionais. A mudança de arquiteturas RGB OLED para QD-OLED simplifica a fabricação, melhorando o rendimento e reduzindo o capex por metro quadrado para telas 4K e 8K.

Pressão regulatória por pontos quânticos sem cádmio em eletrônicos de consumo na UE

O limite de 0,01% em peso de cádmio da UE sob a RoHS está impulsionando os pioneiros em direção a formulações de cobre-índio e fosfeto de índio.[2]Agência Europeia de Produtos Químicos, "Substâncias restritas referidas no Artigo 4.º da RoHS," echa.europa.eu A rodada Série B de USD 20 milhões da UbiQD escalará a produção sem cádmio, enquanto a Applied Materials comprovou dispositivos sem chumbo que igualam o desempenho do cádmio em camadas de conversão de cores. Universidades estão comercializando rotas de síntese aquosa que eliminam solventes orgânicos e reduzem as emissões do processo, criando vantagens de custo e conformidade para os adotantes.

Rápida comercialização de pontos quânticos de perovskita em retroiluminação de displays

Pontos quânticos de perovskita com engenharia de superfície sustentaram 12 horas de emissão contínua de fótons sem decaimento e atingiram 98% de pureza de fóton único, superando os obstáculos de estabilidade anteriores. A síntese microfluídica oferece uniformidade de lote a lote e reduz o uso de reagentes, aproximando os custos da perovskita da paridade com os fósforos tradicionais. Arquiteturas de núcleo-casca e revestimentos de fosfolipídios atenuam a sensibilidade à umidade, permitindo a qualificação para retroiluminação QD-EL e microLED em protótipos comerciais apresentados na CES 2025.

Aumento de agentes de bioimagem com pontos quânticos em aplicações de saúde

Pontos quânticos de carbono derivados de precursores farmacêuticos melhoram a solubilidade de fármacos e reduzem a toxicidade sistêmica, enquanto pontos quânticos de silício oferecem imagem ocular não tóxica em concentrações abaixo de 16 µg/mL. Ensaios de detecção de câncer usando pontos quânticos de troca zinco-prata registram melhorias de sensibilidade cinco vezes maiores, e hidrogéis de pontos quânticos alcançam 43% de conversão fototérmica, inibindo 83% do crescimento tumoral em modelos pré-clínicos. Esses avanços posicionam os pontos quânticos para diagnósticos multiplexados de próxima geração e terapias direcionadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos na Cadeia de Suprimentos para Precursores de Fosfeto de Índio de Alta Pureza | -1.7% | Global, com impacto agudo na fabricação da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Degradação de Desempenho de QDs de Perovskita sob Exposição à Umidade | -1.3% | Global, particularmente em regiões de clima úmido | Curto prazo (≤ 2 anos) |

| Custos de Conformidade Ambiental das Regulamentações de Cádmio na Europa | -0.9% | Europa, com extensão regulatória para a América do Norte | Longo prazo (≥ 4 anos) |

| Infraestrutura Limitada de Fabricação em Massa para Integração de QD em Micro-LED | -1.1% | Global, com concentração em polos de fabricação da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos na cadeia de suprimentos para precursores de fosfeto de índio de alta pureza

A demanda por índio proveniente da infraestrutura 6G deve consumir 4% da produção anual, reduzindo a disponibilidade para pontos quânticos de fosfeto de índio e elevando os preços. A rota de engenharia de tinta da Universidade de Soochow reduz os custos fotovoltaicos para USD 0,06/Wp, mas depende de pureza consistente de índio, que permanece escassa fora de um punhado de refinarias. As sínteses assistidas por micro-ondas e por líquidos iônicos reduzem os reagentes perigosos, mas ainda requerem matérias-primas metálicas seguras, mantendo o risco de fornecimento elevado pelo menos até 2028.

Degradação de desempenho de pontos quânticos de perovskita sob exposição à umidade

A umidade ambiente promove a oxidação do estanho, a perda de metilamônio e a segregação de fases nas redes de perovskita, reduzindo a vida útil dos dispositivos. Revestimentos protetores de PMMA estenderam a integridade operacional para 960 horas, e a passivação dinâmica com ligações de ureia impedida retém 94% de eficiência após 1.500 horas a 85 °C, mas as linhas de fabricação em massa devem operar em ambientes de baixo ponto de orvalho para garantir a repetibilidade. A degradação dependente do clima ainda limita a adoção em mercados quentes e úmidos sem encapsulamento robusto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A inovação sem cádmio acelera apesar da dominância do legado

Os compostos II-VI à base de cádmio detinham 47,62% das receitas de 2025, ancorando o mercado de pontos quânticos por meio de cadeias de suprimentos bem estabelecidas e altos rendimentos quânticos. A exposição regulatória, no entanto, comprime suas perspectivas à medida que as políticas da UE e da Califórnia convergem para formulações de elementos mais leves. As variantes de perovskita, apoiadas por um CAGR de 11,28%, passam de novidade laboratorial para emissores prontos para produção que igualam o brilho do cádmio e alcançam pureza de fóton único à temperatura ambiente, ampliando a relevância para comunicações seguras. As plataformas de fosfeto de índio se beneficiam do financiamento de expansão da UbiQD e da otimização de processos da Applied Materials, mas a escassez de precursores modera a penetração no curto prazo. Os pontos quânticos de silício e carbono estão conquistando nichos biomédicos, mostrando citotoxicidade negligenciável em doses clinicamente relevantes e permitindo cirurgia guiada por fluorescência. Dados históricos revelam que as alternativas ao cádmio crescem de 15% a 20% ao ano versus menos de 5% para os incumbentes de cádmio no período 2020-2024, sinalizando uma mudança estrutural no mercado de pontos quânticos.

Os materiais de segunda geração diversificam o alcance de uso final. Pontos quânticos de grafeno fundidos com nanoesferas de silício alcançam 71% de supressão da população de pulgões, posicionando os nanomateriais para a agricultura de precisão além dos displays. As camadas de brilho de perovskita agora são imprimíveis a 140 PPI, facilitando a integração em monitores de médio porte, enquanto os pontos de silício fornecem fotoluminescência infravermelha estável, essencial para biossensores vestíveis. O tamanho do mercado de pontos quânticos para segmentos sem cádmio deve crescer a taxas de dois dígitos, reforçando as mudanças dos fornecedores em direção a formulações de baixa toxicidade. Metas corporativas de ESG elevadas, além dos vencimentos das isenções RoHS, consolidam o caminho de transição.

Por Fator de Forma do Dispositivo: A integração em chip impulsiona aplicações de próxima geração

Os filmes de QD permanecem como os principais geradores de receita com 71,35% de participação em 2025, favorecidos pelos fabricantes de televisores que buscam conversores de cores plug-and-play que se encaixam nas pilhas LCD existentes. No entanto, os pontos quânticos em chip exibem o maior CAGR de 12,15% à medida que as fábricas de semicondutores capturam emissores fotônicos diretamente em plataformas de fundição. O registro quântico de 13.000 spins da Universidade de Cambridge, alcançando 69% de fidelidade a 130 µs de coerência, sublinha o potencial de salto para nós quânticos em escala de chip. Nanopilares de núcleo-casca cultivados por reatores microfluídicos agora exibem dispersão de tamanho abaixo de 5%, crucial para emissão coerente. A deposição eletroforética em wafers corrugados produz detectores de infravermelho próximo sem rachaduras, abrindo mercados de LiDAR automotivo e endoscópio médico. À medida que as reduções de largura de linha atingem um platô, a fotônica integrada oferece escalonamento além de Moore, com pontos quânticos fornecendo as fontes de fóton único ausentes nos roteiros de fotônica de silício.

Os caminhos de escalonamento divergem. Painéis QD-OLED impressos por jato de tinta já atingem diagonais de 31,5 polegadas com rendimento comercial, enquanto o jateamento eletro-hidrodinâmico produz pixels RGB em escala de mícron para matrizes de microLED. O tamanho do mercado de pontos quânticos capturado por formatos em chip está definido para se ampliar à medida que os ganhos de desempenho em computação quântica justificam ASPs mais elevados. Investimentos em deposição de camada atômica e litografia de precisão atômica alinharão ainda mais o posicionamento dos pontos com os gateways de transistores, reduzindo os atrasos de interconexão em barramentos quânticos. Os fabricantes de dispositivos estão agrupando propriedade intelectual em torno de embalagem, gerenciamento térmico e alinhamento litográfico, criando novos fossos defensáveis.

Por Aplicação: O surgimento da computação quântica remodela a dinâmica do mercado

Os sistemas de display retiveram 65,48% das receitas de 2025, sustentados pela mudança da Samsung para QD-OLED e retroiluminação mini-LED que torna a cobertura Rec. 2020 superior acessível. No entanto, os links de comunicação quântica segura e os arrays de registros registram um CAGR de 12,92%, impulsionados pela aquisição da Oxford Ionics pela IonQ por USD 1,1 bilhão, que visa hardware de dois milhões de qubits até 2030. Os pontos quânticos baseados em semicondutores fornecem fontes de fótons determinísticas essenciais para qubits com correção de erros e distribuição de chaves quânticas. Na biomedicina, ganhos cinco vezes maiores na sensibilidade de ensaios de oncologia reposicionam os pontos quânticos como agentes de contraste indispensáveis. Pesquisadores de fotovoltaicos em Los Alamos relatam saltos de eficiência de 41% usando pontos quânticos dopados com manganês, desafiando as células tândem de perovskita. Pilotos agrícolas que combinam filmes de otimização de luz com pontos de cobre-índio melhoram os rendimentos em estufas e reduzem a carga de pesticidas, confirmando um potencial positivo multifacetado.

O impulso é reforçado por diversas fontes de receita. As fábricas de microLED contam com pontos quânticos para conversão de cores de passo fino, compensando os baixos rendimentos nos processos de chips RGB diretos. Agências de segurança financiam geradores de números aleatórios quânticos para satélites criptografados, enquanto grandes empresas de petróleo e gás testam rastreadores de pontos quânticos que mapeiam os fluxos de reservatórios com sensibilidade de partes por milhão. Essa ampliação do escopo de uso final amorte a ciclicidade da demanda em displays de consumo e sublinha a resiliência do mercado de pontos quânticos.

Por Setor de Uso Final: A disrupção na saúde acelera além dos eletrônicos de consumo

Os eletrônicos de consumo detinham 67,22% dos gastos de 2025, mas saúde e ciências da vida registram o CAGR mais rápido de 11,74% por meio de avanços em imagem multiplexada e terapia fototérmica direcionada. "Fármacos quânticos" à base de carbono sintetizados diretamente a partir de IFAs exibem biodisponibilidade aprimorada sem toxicidade adicional, enquanto pontos de silício visualizam filmes lacrimais em oftalmologia em doses de nanograma. Hospitais implantam ensaios de pontos quânticos que isolam marcadores de micro-RNA de câncer com taxas de falsos negativos dez vezes menores do que o ELISA. Usuários de defesa exploram pontos quânticos em rádios quânticos seguros e câmeras de visão noturna de baixo SWaP. Empresas de energia integram concentradores luminescentes de pontos quânticos em fachadas de edifícios, aproveitando a luz solar difusa para alimentar nós de IoT. O mercado de pontos quânticos, portanto, passou da dependência de um único setor para a difusão em múltiplos setores, diluindo os riscos de pressão de preços típicos dos ciclos de consumo.

A regulamentação e a sustentabilidade reforçam a diversificação. As regras de ecodesign da UE priorizam televisores reparáveis, incentivando os fabricantes de displays a adotar filmes de pontos quânticos que suportam temperaturas de retroiluminação mais altas e prolongam a vida útil dos produtos. As agências de saúde favorecem sondas sem cádmio, acelerando os pontos de fosfeto de índio e silício para ensaios clínicos. Os filmes quânticos agrícolas garantem dispensas para estufas em subsídios de agricultura sustentável, alinhando a agrotecnologia com a política climática. Em conjunto, essas tendências expandem a participação do mercado de pontos quânticos para verticais emergentes, ao mesmo tempo que estabilizam a demanda de longo prazo.

Análise Geográfica

A Ásia-Pacífico mantém a liderança com 37,85% da receita de 2025 devido aos fabricantes de painéis verticalmente integrados e ao financiamento deliberado de P&D nacional. A conversão de USD 10,9 bilhões da Samsung Display para linhas QD-OLED e o programa quântico de KRW 491 bilhões da Coreia do Sul consolidam o ecossistema, enquanto a BOE da China investe USD 9 bilhões em capacidade Gen-8.6 que ancora as cadeias de suprimentos locais. O Japão complementa o peso da fabricação com inovação de processos, realizando seminários para resolver gargalos de toxicidade e durabilidade. O tamanho do mercado de pontos quânticos na Ásia permanece sustentado pela demanda doméstica por televisores premium e pelos fluxos de exportação para a América do Norte e a Europa.

A América do Norte segue com profundos ativos de pesquisa na Universidade de Cambridge (colaborações Cambridge-EUA), no MIT Lincoln Laboratory e no Laboratório Nacional de Los Alamos, impulsionando links quânticos seguros e fotovoltaicos de alta eficiência. A tração do capital de risco é robusta, comprovada pela captação de USD 20 milhões da UbiQD e pelas aquisições de destaque da IonQ. A forte proteção de propriedade intelectual e o financiamento federal garantem os pipelines de comercialização, e o escrutínio de controle de exportações dos EUA sobre compostos de cádmio incentiva os fornecedores a construir com fosfeto de índio. A Europa aproveita a influência regulatória: a conformidade com a RoHS impulsiona a adoção sem cádmio, enquanto as sínteses aquosas da Universidade de Liège reduzem os resíduos perigosos. Os fundos do Pacto Verde governamental implantam filmes de pontos quânticos em janelas para edifícios com balanço energético positivo.

O Oriente Médio e a África registram o CAGR mais rápido de 10,18%. O Centro Norma dos Emirados Árabes Unidos, o programa de USD 10 milhões do Catar e os fundos de P&D da Arábia Saudita fomentam clusters de computação com pontos quânticos, visando diversificar as economias petrolíferas. As políticas de substituição de importações incentivam a montagem local de painéis solares aprimorados com QD e dispositivos médicos. A América Latina registra demanda incipiente em agrotecnologia, onde folhas de estufa com pontos quânticos melhoram o rendimento de frutas em fazendas de alta altitude, mas a penetração de mercado permanece abaixo de 3%. No geral, a dispersão geográfica da receita reduz o risco de concentração: a participação da Ásia diminui gradualmente em direção a 35% até 2030, à medida que o Oriente Médio e a África capturam fluxos de investimento e as regiões ocidentais internalizam o processamento de materiais críticos.

Panorama regulatório

O ambiente regulatório para pontos quânticos continua a ser moldado por normas de substâncias perigosas para eletrônicos e frameworks de segurança química para nanomateriais. Na União Europeia, a Diretiva RoHS (2011/65/UE) mantém os limites de cádmio centrais para a seleção de materiais, e a Diretiva Delegada (UE) 2024/1416 da Comissão (adotada em 13 de março de 2024) restringiu os caminhos de pontos quânticos contendo cádmio ao encerrar a isenção para seleneto de cádmio em pontos quânticos de iluminação de display (item 39a) a partir de 21 de novembro de 2025.

A Diretiva (UE) 2024/1416 também introduziu uma isenção mais restrita e com prazo definido para o cádmio em pontos quânticos "downshifting" depositados diretamente em chips semicondutores de LED para aplicações de display e projeção (item 39b). O limite é fixado em 5 microgramas por milímetro quadrado de superfície do chip de LED, com um máximo de 1 miligrama por dispositivo, e expira em 31 de dezembro de 2027. Separadamente, a Agência Europeia de Substâncias Químicas (ECHA) gerencia o risco de nanomateriais sob o REACH, incluindo nanoformas de substâncias, o que aumenta os requisitos de documentação, testes e conformidade para químicas e formulações de pontos quânticos fornecidas para a Europa.

Análise da cadeia de valor

A cadeia de valor dos pontos quânticos começa com matérias-primas upstream e precursores de alta pureza, incluindo índio, fósforo, selênio e sistemas de ligantes, antes de avançar para a síntese de nanocristais (variantes core, core-shell e de perovskita) e etapas de purificação que afetam o rendimento óptico e a estabilidade. Os participantes midstream então formulam os pontos quânticos em filmes, resinas, tintas e camadas de conversão de cor, que são qualificados por OEMs de display, iluminação, fotovoltaico, saúde e fotônica por meio de testes de confiabilidade (térmico, umidade, fotodegradação) e integração de dispositivos. Downstream, fabricantes de painéis e OEMs de dispositivos constroem pilhas QD-LCD e QD-OLED, expandem conceitos emissivos impressos por jato de tinta e comercializam produtos de pontos quânticos além do display, incluindo filmes solares luminescentes e agrícolas.

Ações recentes na cadeia de suprimentos também apontam para uma estruturação mais grau-semicondutor e diversificação além dos displays. A Quintessent e a IQE estabeleceram uma cadeia de suprimentos dedicada de wafers epitaxiais em janeiro de 2025, com a IQE fornecendo wafers de pontos quânticos baseados em GaAs de 6 polegadas para dispositivos QD laser e SOA voltados para interconexões ópticas de IA. Em julho de 2025, a UbiQD e a First Solar assinaram um acordo de fornecimento exclusivo multianual para integrar tecnologia de pontos quânticos fluorescentes em módulos fotovoltaicos bifaciais de filme fino, com uma meta de escalonamento industrial de mais de 100 toneladas métricas de pontos quânticos por ano. Essa mudança implica requisitos de maior volume e regimes de qualificação mais rigorosos, além de gargalos persistentes ligados a fontes concentradas para precursores críticos e bases de fornecedores limitadas para equipamentos especializados e processamento de alta pureza, o que, por sua vez, prolonga os prazos de entrega e incentiva a integração vertical entre os principais participantes de displays e materiais.

Cenário Competitivo

Principais Empresas no Mercado de Pontos Quânticos

A concentração moderada é característica do mercado de pontos quânticos. Samsung, LG Display e BOE exploram escala e fábricas cativas para fornecer televisores a fabricantes de equipamentos originais a custos competitivos, mas players especializados como Nanosys e UbiQD se diferenciam por meio de formulações patenteadas sem cádmio. A Applied Materials aproveita sua expertise em ferramentas de processo para fornecer linhas de encapsulamento de pontos quânticos turnkey, incorporando-se em múltiplos roteiros de clientes. A aquisição da Oxford Ionics pela IonQ por USD 1,1 bilhão sinaliza a convergência entre o legado em displays e as ambições de computação quântica, enquanto o IPO planejado de USD 10 bilhões da Quantinuum valida a crença dos investidores no potencial além dos displays. [3] Laser Focus World, "Quantinuum mira IPO de USD 10 bilhões," laserfocusworld.com

Os movimentos estratégicos aguçam os contornos competitivos. A Samsung faz parceria com o Instituto de Ciência Básica para co-desenvolver interfaces de pontos quânticos ambientalmente benignos, preservando os prazos de entrega à medida que os prazos da RoHS se aproximam. A planta Gen-8.6 da BOE inclui linhas piloto de perovskita verticalmente integradas, protegendo-se contra futuras proibições de cádmio. A UbiQD canaliza os recursos da Série B para filmes agrícolas e solares, abrindo receitas além da eletrônica e reduzindo a exposição aos ciclos de painéis. O atrito de propriedade intelectual está aumentando: mais de 4.300 patentes de pontos quânticos foram depositadas em todo o mundo em 2024, e os acordos de licenciamento cruzado ditam cada vez mais as permissões de fornecimento.

As oportunidades de espaço em branco atraem novos entrantes. Startups agrupam fontes de fóton único de pontos quânticos com circuitos integrados fotônicos para telecomunicações, enquanto empresas de biotecnologia licenciam emissores de banda estreita e brilhantes para diagnósticos no ponto de atendimento. Fornecedores de microfluídica fornecem reatores fabricados de forma aditiva que reduzem drasticamente a variação de lote, conquistando contratos de empresas de saúde e defesa. À medida que o setor de pontos quânticos escala, os integradores downstream (marcas de televisores, fabricantes de dispositivos médicos, provedores de serviços em nuvem) moldam os sinais de demanda, forçando os fornecedores upstream a diversificar formulações e geografia. Os preços permanecem resilientes porque os ganhos de desempenho de alto valor superam a inflação dos insumos de materiais.

Líderes do Setor de Pontos Quânticos (QD)

Samsung Electronics Co., Ltd.

Nanosys Inc.

LG Display Co., Ltd.

BOE Technology Group Co., Ltd.

Nanoco Group PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O reforço da fiscalização da RoHS na Europa está criando um espaço mais claro para materiais de pontos quânticos livres de cádmio e de metais pesados, capazes de atender às demandas de alta temperatura e alto fluxo em iluminação de estado sólido e displays de alto brilho. Após a expiração, em 21 de novembro de 2025, da isenção mais amplo de iluminação de display da RoHS, e com a isenção mais restrita on-chip limitada a 31 de dezembro de 2027, as cadeias de suprimentos de displays e componentes precisam qualificar rotas à base de fosfeto de índio, cobre-índio, silício, carbono e outras rotas livres de cádmio em escala de produção, em vez de depender de isenções.

O impulso comercial também está se expandindo além dos backlights de TVs convencionais para o setor fotovoltaico, interconexões ópticas e fabricação de displays baseada em impressão. Em julho de 2025, a UbiQD e a First Solar levaram os pontos quânticos mais profundamente para a cadeia de valor fotovoltaica por meio de um acordo de fornecimento multianual para módulos bifaciais de filme fino, vinculado a uma meta de escalonamento industrial superior a 100 toneladas métricas por ano. No lado da fabricação, o projeto QustomDot, financiado pela Comissão Europeia, relatou em julho de 2026 tintas de jato de tinta de pontos quânticos livres de cádmio patenteadas e engajamento ativo com fabricantes de displays para projetos-piloto, alinhando-se com o interesse do setor em impressão por jato de tinta para arquiteturas de alta resolução e novos fatores de forma. Em conjunto, essas provas de conceito sustentam a oportunidade para fornecedores de materiais e integradores capazes de fornecer tintas e filmes estáveis e livres de cádmio, além dos controles de processo necessários para deposição repetível e operação de longa vida útil.

Desenvolvimentos recentes do setor

- Maio de 2026: A Samsung Display anunciou o desenvolvimento de um painel de monitor QD-OLED 4K 360Hz, com produção em massa planejada para o segundo semestre de 2026. A especificação visa os segmentos de monitores premium para jogos e profissionais, onde a taxa de atualização e o desempenho de cores impulsionam a adoção, e reforça o posicionamento do QD-OLED em relação às tecnologias de display de ponta concorrentes.

- Julho de 2025: A UbiQD e a First Solar firmaram um acordo de fornecimento exclusivo multianual para incorporar a tecnologia de pontos quânticos fluorescentes da UbiQD nos módulos fotovoltaicos bifaciais de filme fino da First Solar. O acordo vincula os pontos quânticos a uma aplicação energética de alto volume e inclui uma ambição de escalonamento de mais de 100 toneladas métricas de pontos quânticos por ano, sinalizando uma qualificação de fornecedores mais rigorosa e prontidão de fabricação além da demanda centrada em displays.

- Março de 2024: A União Europeia adotou a Diretiva Delegada (UE) 2024/1416 da Comissão, que altera as isenções da RoHS para o cádmio em aplicações de pontos quânticos, incluindo a definição da data de término da isenção anterior de iluminação de display e a definição de uma isenção on-chip mais restrita com limites de massa explícitos. A atualização aumentou a urgência de conformidade para fornecedores de displays e componentes que vendem para a Europa e acelerou os programas de qualificação para químicas de pontos quânticos livres de cádmio.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de pontos quânticos é definido como as receitas geradas pela venda comercial de materiais de pontos quânticos que são projetados e embalados para integração em produtos finais em casos de uso de eletrônicos, energia e ciências da vida.

Exclusões de escopo: excluímos reagentes de pesquisa laboratorial, prototipagens únicas e o valor de dispositivos acabados, como TVs, monitores ou painéis solares, que apenas incorporam pontos quânticos.

Visão geral da segmentação

- Por Tipo de Material

- II-VI à Base de Cádmio (CdSe, CdS, CdTe)

- III-V Sem Cádmio (InP, GaAs)

- Pontos Quânticos de Perovskita

- Pontos Quânticos de Silício

- Pontos Quânticos de Grafeno e Carbono

- Por Fator de Forma do Dispositivo

- Filmes de QD

- Pontos Quânticos em Chip

- Arquiteturas de Núcleo-Casca e Em-Casca

- Por Aplicação

- Displays

- QD-LCD

- QD-OLED

- Integração em Micro-LED

- Iluminação

- Iluminação Geral

- Iluminação Especializada

- Células Solares e Fotovoltaicos

- Imagem Médica e Diagnósticos

- Entrega de Fármacos e Teranóstica

- Sensores e Instrumentos

- Computação Quântica e Segurança

- Agricultura e Alimentos

- Outros

- Displays

- Por Setor de Uso Final

- Eletrônicos de Consumo

- Saúde e Ciências da Vida

- Energia e Eletricidade

- Defesa e Segurança

- Agricultura

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Restante da América do Sul

- Ásia-Pacífico

- China

- Japão

- Índia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Países do Conselho de Cooperação do Golfo

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para definir os limites do mercado, mapear a cadeia de valor e coletar indicadores de referência que podem ser verificados a cada ano. Recorremos a fontes públicas, como publicações do US DOE, da Comissão de Comércio Internacional dos EUA, indicadores macroeconômicos da OCDE e do Banco Mundial, e periódicos revisados por pares, como o IEEE ou similares, que discutem o desempenho e a adoção de pontos quânticos.

No lado da comercialização, revisamos registros de empresas, apresentações a investidores, anúncios de produtos e cobertura de imprensa confiável para entender onde os pontos quânticos estão sendo integrados e como os formatos de produtos são vendidos (por exemplo, pós versus filmes ou tintas). Algumas assinaturas pagas que cobrem finanças de empresas, patentes e registros comerciais em nível de embarque foram usadas apenas para preencher lacunas e manter as premissas consistentes entre regiões. Esses exemplos são ilustrativos, e muitas outras fontes públicas também foram utilizadas para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário focou em entrevistas e pesquisas com fornecedores de materiais, formuladores de componentes e filmes ou tintas, participantes do ecossistema de displays e iluminação, e usuários downstream em saúde e sensoriamento. Utilizamos inputs de APAC, EMEA e Américas para testar cronogramas de adoção, movimentos de preços e o que é contabilizado como receita de material de ponto quântico versus valor de dispositivo incorporado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 13% | APAC: 38% |

| Nível médio: 43% | Líderes funcionais/de unidade: 29% | EMEA: 37% |

| Participantes menores: 21% | Gerentes: 58% | Américas: 25% |

Dimensionamento e Previsão de Mercado

O dimensionamento começou com uma construção top-down, na qual os grupos de demanda por aplicação foram reconstruídos a partir de sinais observáveis do setor, e então traduzidos em valor de material de pontos quânticos. Na prática, isso significou mapear os embarques de displays habilitados para pontos quânticos, combinando isso com a carga de material típica ou participação na lista de materiais, e então convertendo em valor usando pontos de preço específicos para cada aplicação.

Para manter o modelo fundamentado, usamos um pequeno conjunto de inputs repetíveis, como tendências de embarque de displays para painéis habilitados para QD, penetração de filme QD versus abordagens on-chip, movimento do preço médio de venda para materiais de pontos quânticos, taxas de substituição livre de cádmio impulsionadas por necessidades de conformidade, e o ritmo de novos casos de uso, como sensoriamento e bioimagem. Aproximações seletivas bottom-up foram então usadas como verificação, incluindo consolidações de receita de fornecedores quando disponíveis e construções de volume amostrado multiplicado pelo ASP por formato de produto, com lacunas tratadas por meio de intervalos conservadores que foram reverificados em entrevistas.

Para a previsão, contamos com análise de cenários apoiada por visões de especialistas sobre curvas de adoção e erosão de preços, já que o mercado é influenciado por transições tecnológicas e escolhas regulatórias. A previsão final foi ajustada para que o crescimento de curto prazo reflita ciclos de qualificação realistas, e a expansão em anos posteriores esteja alinhada com o que os compradores downstream estão realmente planejando escalar.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de uma série de verificações cruzadas para que um único ponto de dado não determine todo o resultado. Comparamos os resultados com indicadores independentes, como crescimento de embarques, premissas de penetração e progressão de preços, e então revisamos quaisquer grandes variações por região ou aplicação antes da aprovação final.

Se surgir uma discrepância significativa, chamadas de acompanhamento são acionadas para revisitar definições e reverificar as premissas que causaram a variação. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, como grandes adições de capacidade, mudanças regulatórias que afetam o uso de cádmio ou mudanças rápidas de preços. Antes da entrega, um analista faz uma revisão final atualizada para que os clientes recebam a visão mais atual disponível.

Tamanho do Mercado de Pontos Quânticos da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para pontos quânticos frequentemente variam porque a base de receita contabilizada não é sempre a mesma, e o mix de aplicações pode ser tratado de forma diferente entre os estudos. As diferenças também surgem de quão rapidamente se assume que os preços vão diminuir, e se usos em estágio inicial em saúde, sensoriamento e energia solar são contabilizados como comerciais ou ainda pré-escala.

Ao acompanhar sinais de demanda liderados por embarques e atualizar a regra de material incorporado a cada atualização, a Mordor Intelligence mantém o total vinculado a materiais de pontos quânticos vendidos como pós, filmes e tintas, em vez de contar o preço de venda total de displays ou dispositivos acabados que apenas contêm esses materiais.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 10,3 bilhões de USD (2026) | |

| Editora do Setor A | 12,53 bilhões de USD (2025) | Usa um ano-base diferente e frequentemente aplica uma lente de receita mais ampla que pode misturar receitas de materiais com o valor de dispositivos downstream, e também pode assumir uma adoção mais rápida em eletrônicos de consumo. |

| Grupo de Pesquisa Global B | 8,19 bilhões de USD (2024) | Ancora-se em um ano anterior e pode aplicar pesos de comercialização de curto prazo mais conservadores para aplicações não relacionadas a displays, o que tende a reduzir o total do ano corrente mesmo que o crescimento de longo prazo seja alto. |

Em conjunto, a tabela mostra que as maiores variações são explicadas pelo que é contabilizado como receita de mercado, o ano-base escolhido e as trajetórias de preço e penetração assumidas para a demanda liderada por displays. Nossas verificações permanecem repetíveis ao vincular cada aplicação a indicadores observáveis de embarque e adoção, e então confirmar que os preços e volumes implícitos correspondem ao que os profissionais relatam em entrevistas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de pontos quânticos?

O mercado de pontos quânticos atingiu USD 10,3 bilhões em 2026 e está projetado para subir para USD 15,73 bilhões até 2031.

Qual segmento de material está crescendo mais rapidamente?

Os pontos quânticos de perovskita estão se expandindo a um CAGR de 11,28% até 2031, superando as alternativas à base de cádmio e índio.

Por que os pontos quânticos sem cádmio estão ganhando impulso?

As restrições da RoHS da UE limitam o cádmio a 0,01% em peso, pressionando os fabricantes a migrar para formulações de cobre-índio e fosfeto de índio que satisfazem as normas ambientais.

Qual região apresenta o maior potencial de crescimento?

A região do Oriente Médio e África registra o CAGR mais rápido de 10,18%, impulsionado por programas nacionais de P&D quântico nos Emirados Árabes Unidos, no Catar e na Arábia Saudita.

Como os pontos quânticos estão impactando a saúde?

Agentes avançados de bioimagem usando pontos quânticos de carbono e silício entregam sensibilidade de detecção de câncer cinco vezes maior e permitem terapias fototérmicas com 83% de inibição tumoral em testes pré-clínicos.

O que está impulsionando a adoção de pontos quânticos em chip?

A integração em semicondutores oferece fontes de fóton único determinísticas cruciais para redes de computação quântica escaláveis, impulsionando um CAGR de 12,15% nos formatos em chip.

Página atualizada pela última vez em: