Tamanho e Participação do Mercado de Dispositivos Piezoelétricos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 34.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 47.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.23% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Piezoelétricos pela Mordor Intelligence

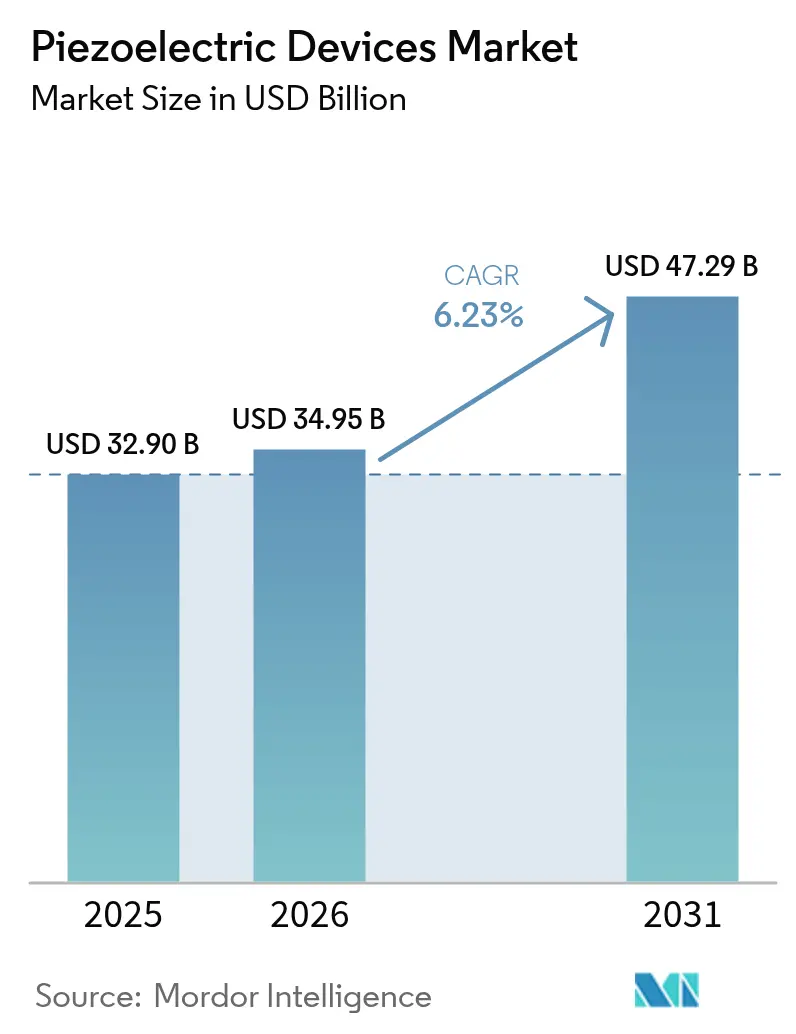

O tamanho do mercado de dispositivos piezoelétricos foi avaliado em USD 32,9 bilhões em 2025 e estima-se que cresça de USD 34,95 bilhões em 2026 para atingir USD 47,29 bilhões até 2031, a um CAGR de 6,23% durante o período de previsão (2026-2031). A expansão decorre da miniaturização de filtros de RF 5G, da crescente eletrificação automotiva e de retrofits da Indústria 4.0 que dependem de componentes piezoelétricos robustos e energeticamente eficientes. A adoção de nitreto de alumínio escândio para filtros de onda acústica de volume permite frequências de smartphones acima de 6 GHz, enquanto a agenda de isenção de chumbo da União Europeia acelera a transição para niobato de potássio sódio e titanato de bismuto sódio, apesar de seus custos de fabricação mais elevados.[1]Materion, "Aplicação BAW de Material AlSc em Filtros de RF 5G," materion.com Fonte: PI Ceramic GmbH, "Materiais Piezoceramicos," piceramic.com A Ásia-Pacífico lidera a demanda por meio da produção em larga escala de eletrônicos de consumo, e o Oriente Médio e África apresenta o crescimento mais rápido em projetos de coleta de energia de petróleo e gás.[2]MDPI, "Arquitetura IIoT sem Bateria Aprimorada por Calor com NB-IoT para Manutenção Preditiva na Indústria de Petróleo e Gás," mdpi.com A intensidade competitiva é moderada porque fornecedores verticalmente integrados como TDK, Murata e Kyocera asseguram materiais a montante e capacidade a jusante, mas os riscos de fornecimento em torno do nióbio e do lítio introduzem volatilidade para usuários de defesa e aeroespacial.

Principais Conclusões do Relatório

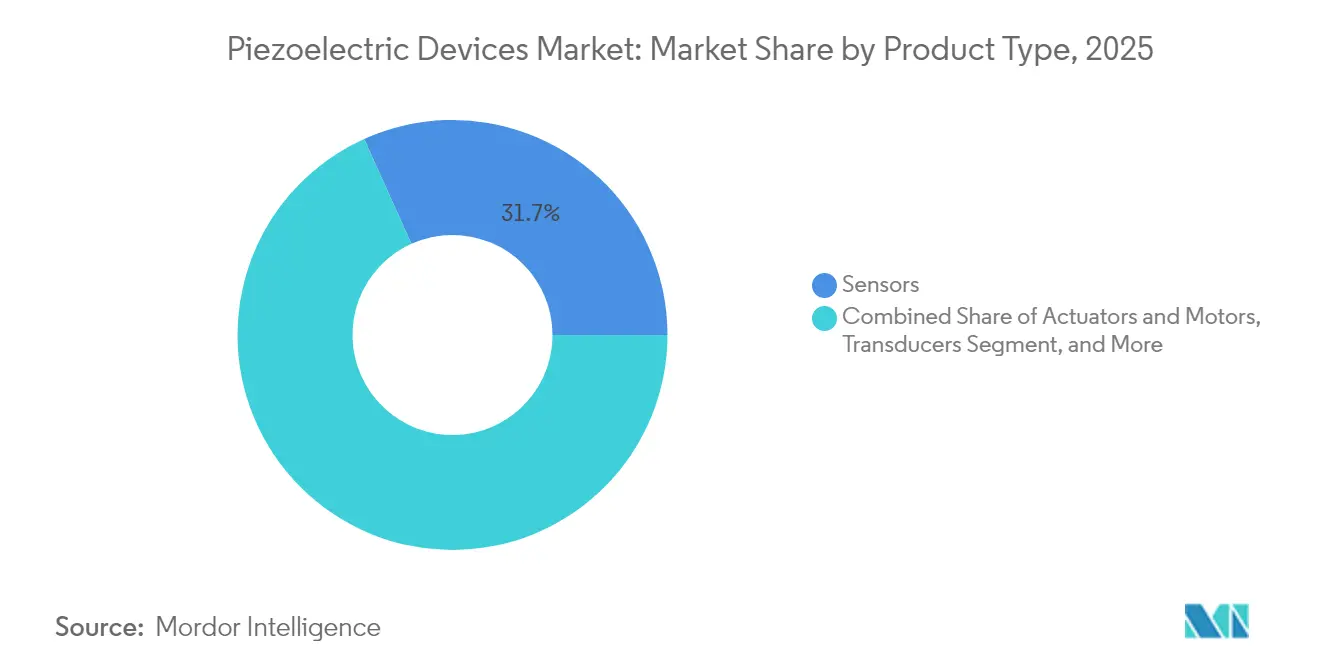

- Por tipo de produto, os sensores detinham 31,74% da participação do mercado de dispositivos piezoelétricos em 2025, enquanto os coletores de energia devem avançar a um CAGR de 8,72% até 2031.

- Por material, as cerâmicas comandavam 66,92% da participação de receita em 2025; espera-se que os polímeros cresçam a um CAGR de 8,29% até 2031.

- Por modo de operação, o segmento de compressão d33 representou 41,97% da participação do tamanho do mercado de dispositivos piezoelétricos em 2025, enquanto as soluções em modo de espessura devem se expandir a um CAGR de 7,86% até 2031.

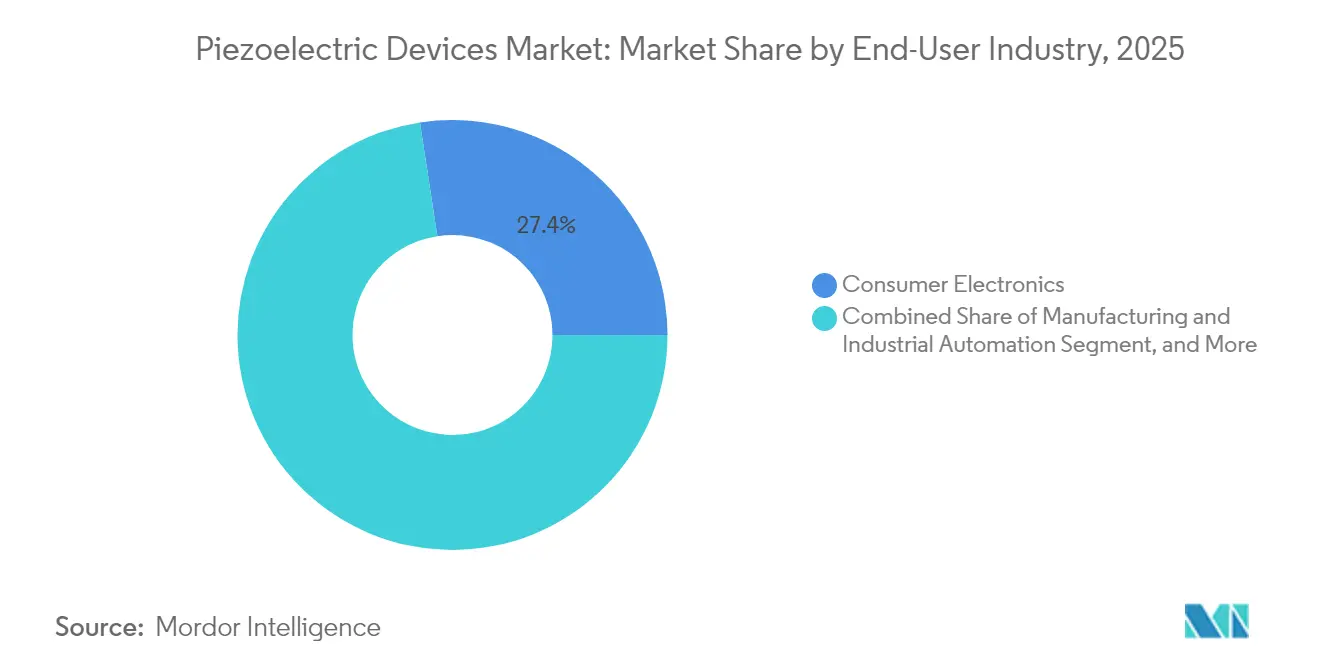

- Por setor de usuário final, os eletrônicos de consumo lideraram com 27,42% de participação de receita em 2025, enquanto automotivo e transporte deve registrar um CAGR de 7,55% até 2031.

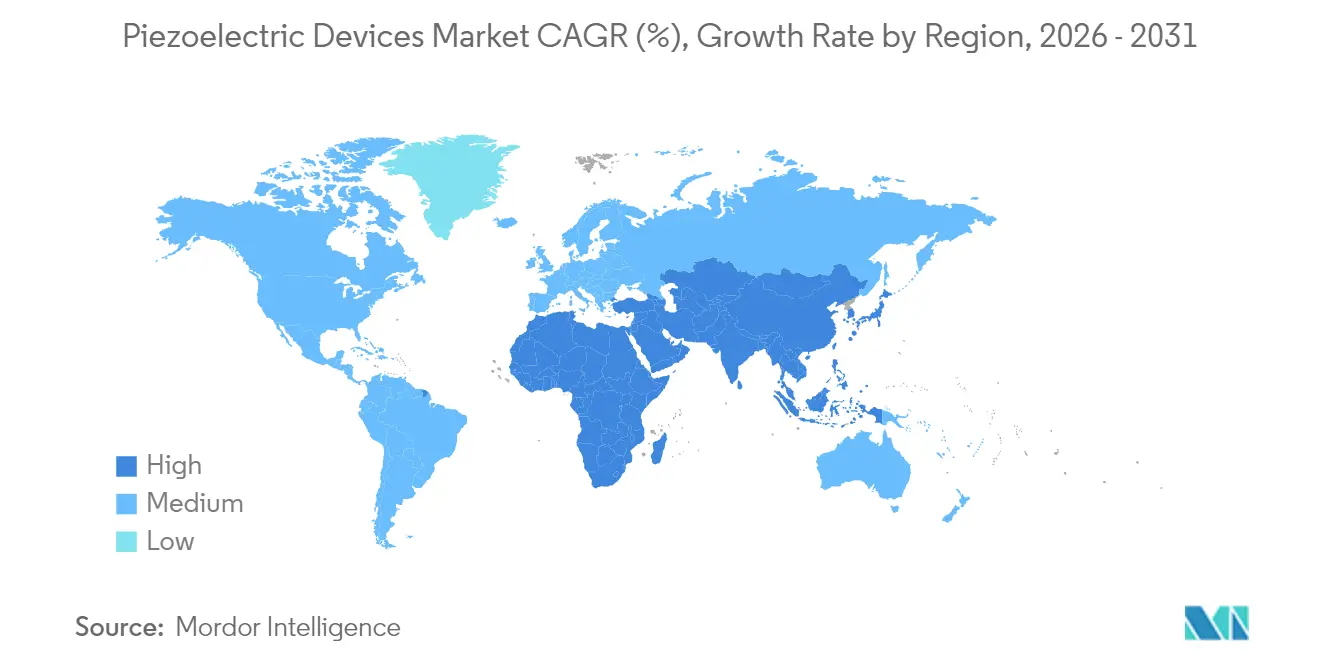

- Por geografia, a Ásia-Pacífico dominou com 38,46% de participação em 2025; Oriente Médio e África é a região de crescimento mais rápido com um CAGR de 8,14% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos Piezoelétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Miniaturização de Filtros de RF Piezoelétricos-MEMS para Smartphones 5G | +1.8% | Núcleo Ásia-Pacífico, expansão para América do Norte | Médio prazo (2-4 anos) |

| Atuadores Piezoelétricos para Injeção de Combustível Eletrificada e ADAS em Carros Premium Europeus | +1.2% | Europa como primário, América do Norte como secundário | Médio prazo (2-4 anos) |

| Demanda de Retrofit da Indústria 4.0 por Sensores Piezoelétricos na Manufatura Discreta dos Estados Unidos | +0.9% | Núcleo América do Norte, expansão para Europa | Curto prazo (≤ 2 anos) |

| Implantação de Medidores Ultrassônicos Inteligentes em Concessionárias da Coreia do Sul e China | +0.7% | Núcleo Ásia-Pacífico, expansão global limitada | Longo prazo (≥ 4 anos) |

| Coleta de Energia por Microvibração para Oleodutos e Gasodutos Remotos de Petróleo e Gás | +0.5% | Oriente Médio como primário, infraestrutura global de petróleo | Longo prazo (≥ 4 anos) |

| Financiamento Federal para Cerâmicas Piezelétricas de Grau Hipersônico na Defesa dos Estados Unidos | +0.4% | Nacional dos Estados Unidos, cooperação de defesa aliada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Miniaturização de Filtros de RF Piezoelétricos-MEMS para Smartphones 5G (Ásia)

Filtros de onda acústica de volume construídos com nitreto de alumínio escândio agora atingem frequências acima de 6 GHz com coeficientes de acoplamento 40% superiores ao nitreto de alumínio padrão, mantendo estabilidade térmica até 400 °C. Esses avanços reduzem as dimensões do die para 0,83 × 0,75 mm² e mantêm as perdas de inserção abaixo de 1,5 dB, preservando a vida útil da bateria dos smartphones. Ressonadores nanomecânicos tridimensionais consolidam ainda mais funções multibanda em chips únicos, criando soluções escaláveis para conectividade de banda ultralarga. Plataformas asiáticas de cavidade de silício selada em nível de wafer alcançaram fatores de qualidade acima de 439, reduzindo etapas de produção e custos. À medida que as iniciativas de 6G e onda milimétrica ganham impulso, a demanda por chips de filtro ultrapequenos baseados em niobato de lítio aumenta, reforçando a liderança tecnológica da Ásia-Pacífico.

Atuadores Piezoelétricos para Injeção de Combustível Eletrificada e ADAS em Carros Premium Europeus

Atuadores multicamadas EPCOS com eletrodos de cobre suportam mais de 1 bilhão de ciclos a 170 °C, oferecendo ganhos de desempenho de 20% em relação às unidades de prata-paládio, ao mesmo tempo em que reduzem os custos de material.[3]TDK Corporation, "Novos Atuadores Piezoelétricos de Cobre EPCOS Estabelecem Referência," tdk-electronics.tdk.com O sistema i-ART da DENSO integra microprocessadores com injetores piezoelétricos para personalizar a entrega de combustível em tempo real, aumentando a eficiência do motor sob normas de emissão mais rígidas.[4DENSO, "DENSO, Injetando Vida na Tecnologia Diesel," denso-am.eu] Sensores piezoelétricos em módulos de suspensão semiativa suportam amortecedores magnetorreológicos que aumentam o conforto de condução e a estabilidade para plataformas eletrificadas. Atuadores do tipo estrutura transmitem forças mais de 300 vezes superiores aos modelos inerciais, proporcionando aos sistemas avançados de assistência ao condutor uma resposta mecânica mais rápida. Módulos de feedback háptico usando pilhas PowerHap agora movem displays automotivos de 2 kg com sinais táteis precisos que reforçam a interação humano-máquina.

Demanda de Retrofit da Indústria 4.0 por Sensores Piezoelétricos na Manufatura Discreta dos Estados Unidos

Coletores de energia piezoelétrica sem bateria alimentam nós de sensores sem fio que monitoram máquinas envelhecidas, reduzindo a mão de obra de manutenção onde a troca de baterias é impraticável. Conjuntos mecatrônicos prontos para IoT se coordenam com análises de IA e big data para elevar a qualidade da produção e a sustentabilidade nas fábricas dos EUA. A Physik Instrumente investiu USD 20 milhões para triplicar a capacidade em sua planta de Eschbach, citando a crescente necessidade de estágios de precisão em linhas de semicondutores e fotônica. Dispositivos gel-electret retêm 24% mais carga do que electrets líquidos, ampliando o uso de sensores de saúde vestíveis. Sistemas de monitoramento de integridade estrutural empregam matrizes piezelétricas autopropulsionadas para monitorar pontes e oleodutos continuamente sem visitas de serviço em campo.

Implantação de Medidores Ultrassônicos Inteligentes em Concessionárias da Coreia do Sul e China

pMUTs que utilizam filmes de niobato de potássio sódio geram pressões acústicas de 105,5 dB/V, superando os dispositivos de nitreto de alumínio e aumentando a precisão dos medidores de fluxo. Os programas de cidades inteligentes da Coreia do Sul combinam esses medidores com painéis orientados por IA para supervisão de água e gás. Cristais fonônicos ajustados por temperatura que dependem de ligas com memória de forma ampliam a largura de banda do sensor sem degradar a tensão de saída em climas adversos. Transdutores ultrassônicos capacitivos microfabricados do tipo patch permitem transferência de energia sem fio através de paredes espessas, impulsionando a adoção piezoelétrica em implantes médicos e também em concessionárias. A estratégia de modernização de infraestrutura da China valoriza esses instrumentos robustos de monitoramento remoto para otimizar a distribuição de recursos em densas redes urbanas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Diretiva de Isenção de Chumbo da UE Aumentando o Custo dos Substitutos de PZT | -1.4% | Europa como primário, repercussão global de conformidade | Médio prazo (2-4 anos) |

| Volatilidade de Preços Decorrente do Fornecimento de Nióbio e Lítio de Fonte Única | -0.8% | Global, concentrado em defesa e aeroespacial | Longo prazo (≥ 4 anos) |

| Produção de Estágios Multieixo com Alto Intensidade de Capital Limitando a Entrada de PMEs (JP/DE) | -0.6% | Japão e Alemanha como núcleo, impacto global na manufatura | Médio prazo (2-4 anos) |

| Limites de Temperatura de Filmes Piezoelétricos de Polímero em Motores Aeronáuticos | -0.4% | Aeroespacial global, concentrado nos EUA/UE/Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Diretiva de Isenção de Chumbo da UE Aumentando o Custo dos Substitutos de PZT

O mandato de Restrição de Substâncias Perigosas impulsiona a migração do PZT para cerâmicas sem chumbo que apresentam custos de produção 15-20% mais elevados e complicam as estratégias globais de fornecimento. Cerâmicas texturizadas à base de KNN recentemente atingiram coeficientes piezoelétricos de 550 pC/N com menos de 1,2% de variabilidade entre 25 °C e 150 °C, tornando-as competitivas para usos críticos de desempenho. Métodos de reciclagem que recuperam óxidos por meio de processamento composto invertido reduzem a demanda de energia para 1% da produção virgem e mantêm a qualidade de detecção intacta. Os fabricantes devem manter cadeias de fornecimento duplas para atender regiões dependentes de PZT enquanto escalam linhas pristinas para compradores da UE, elevando os custos indiretos. Os diferenciais de custo retardam a substituição em eletrônicos de consumo sensíveis ao preço, mesmo com os prazos regulatórios se aproximando em dois anos.

Volatilidade de Preços Decorrente do Fornecimento de Nióbio e Lítio de Fonte Única

O Brasil fornece 85% do nióbio global, e as refinadoras chinesas influenciam cada vez mais os termos, gerando incerteza para projetos de defesa hipersônica que dependem de piezoceramicas reforçadas com nióbio. Os mercados de lítio oscilam com a demanda por baterias de veículos elétricos, inflacionando os custos de materiais piezoelétricos à base de lítio em eletrônicos de alta confiabilidade. O processamento de escândio também é geograficamente concentrado, expondo os fabricantes de filtros 5G a choques cambiais e de política. A Neo Performance Materials vendeu ativos chineses de menor margem para se proteger da volatilidade de terras raras, sinalizando uma cautela mais ampla do setor. O processamento mineral com alto intensidade de capital limita a diversificação rápida, de modo que os usuários finais buscam reciclagem e químicas alternativas que ainda ficam aquém das necessidades de desempenho máximo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sensores Lideram Enquanto Coletores de Energia Aceleram

Os sensores capturaram 31,74% da participação do mercado de dispositivos piezoelétricos em 2025, refletindo sua ubiquidade intersetorial em smartphones, veículos e monitoramento industrial. Os coletores de energia formam o grupo de crescimento mais rápido com um CAGR de 8,72%, alinhado com implantações de IoT autopropulsionadas que favorecem nós sem manutenção. Atuadores e motores detêm a segunda maior fatia por receita, beneficiando-se da adoção de veículos elétricos e da manufatura de precisão. Os ressonadores veem uma nova tração à medida que a implantação do 5G eleva os requisitos de sincronização de rede. A aceleração do segmento reflete avanços em nanogeneradores piezoelétricos que combinam compósitos de borracha de silicone com densidades de potência de 1,56 pW/cm² sob flexão diária. Dispositivos híbridos agora combinam detecção, atuação e coleta em uma única pilha, oferecendo soluções compactas para robôs autônomos. Geradores embutidos em pisos de azulejos rendem 249,6 mW sob tráfego de pedestres a aproximadamente USD 10,2 por azulejo, ilustrando a coleta de energia de baixo custo de entrada para edifícios inteligentes.

A convergência de demanda exerce pressão ascendente sobre materiais sem chumbo de alta temperatura e misturas de polímeros de baixo custo. Transformadores piezoelétricos com eficiência de conversão de 88% a 50 kHz permitem a coleta de energia de RF para nós de sensores distantes. À medida que os fabricantes integram IA de borda, medições filtradas por ruído e loops de feedback bidirecional tornam-se essenciais, preservando a centralidade dos dispositivos de detecção no mercado de dispositivos piezoelétricos.

Por Material: Cerâmicas Dominam Apesar da Inovação em Polímeros

As cerâmicas representaram 66,92% da receita de 2025, mantidas pela cadeia de fornecimento madura do PZT e pelo alto acoplamento eletromecânico. Os polímeros, especialmente o PVDF, estão crescendo mais rapidamente com um CAGR de 8,29% graças a dispositivos vestíveis flexíveis e implantes biomédicos. As opções de monocristal oferecem desempenho premium para aeroespacial e defesa, enquanto as arquiteturas compostas mesclam vantagens distintas. Fibras de PVDF fiadas a úmido agora registram saídas de 0,88 V sob compressão de 50 N com linearidade R² = 0,996, estendendo a utilidade para robótica macia.

Filmes finos de MgSiN₂ com bandgap de 5,9 eV mostram coeficientes inversos de 2,3 pm/V, ampliando a integração piezoelétrica em sistemas nanoeletromecânicos. Cerâmicas sem chumbo Ba₀,₈₅Ca₀,₁₅Ti₀,₉Zr₀,₁O₃ superam 650 pC/N mantendo temperaturas de Curie de 96,5 °C, atendendo à conformidade com a UE sem grandes concessões. O ZnO dopado com Y exibe um salto de saída de 8,5 vezes por meio do controle de concentração de portadores, impulsionando os semicondutores de óxido em direção a funções de filtro e sensor. Esses avanços paralelos sugerem que o mercado de dispositivos piezoelétricos permanecerá centrado em cerâmicas, mas cada vez mais diversificado.

Por Modo de Operação: Modo de Compressão Lidera Aplicações em Modo de Espessura

A configuração de compressão d33 representou 41,97% da receita global em 2025, valorizada pela adequação direta de resposta a força em sensores e atuadores longitudinais. Os transdutores em modo de espessura devem registrar o crescimento mais rápido com um CAGR de 7,86% com atualizações de imagem médica e ensaios não destrutivos aeroespaciais. Os atuadores em modo de cisalhamento desbloqueiam o movimento torcional para óptica de precisão, enquanto os coletores em modo de flexão populam eletrônicos flexíveis e captura de energia em calçados.

A deposição por HiPIMS permite filmes finos densos em wafers isolantes abaixo de 300 °C, essencial para integração em semicondutores. Pilhas de espessura multicamadas reduzem as tensões de acionamento, expandindo o ultrassom portátil para diagnósticos domésticos. Atuadores do tipo estrutura canalizam fluxos de potência 300 vezes superiores aos de rivais inerciais, reforçando seu papel em óptica adaptativa e micro-robótica. Filtros de onda magnetostática recentes operam com zero potência estática, combinando com módulos piezoelétricos para criar front-ends de RF sintonizáveis para sistemas 6G.

Por Setor de Usuário Final: Eletrônicos de Consumo Lideram o Crescimento Automotivo

Os eletrônicos de consumo geraram 27,42% da receita de 2025, pois smartphones, dispositivos vestíveis e acessórios de jogos demandaram filtros de RF compactos e drivers hápticos. Automotivo e transporte é o segmento vertical de crescimento mais rápido com um CAGR de 7,55%, impulsionado por trens de força eletrificados e recursos autônomos que consomem atuadores de alto curso e sensores robustos. A saúde abraça bombas miniaturizadas e ultrassom para fornecer terapias direcionadas; o aeroespacial prioriza peças de alta temperatura e alto fator Q para aviônica e monitoramento de propulsão.

O volume de negócios de sensores automotivos da TDK expandiu mais de 12% ano a ano, prova de que a adoção de veículos elétricos se traduz em demanda sustentada por componentes. Micropombas piezelétricas dispensam medicamentos a 4,0 mL/min com resolução de dose de 0,28 µL, revelando o potencial do segmento premium da saúde. Os equipamentos da Indústria 4.0 dependem de sensores de manutenção preditiva embutidos em acionamentos e caixas de engrenagens, enquanto os players de telecomunicações escalam volumes de filtros em conjunto com novas alocações de espectro. Esse apetite multissetorial assegura a expansão de longo prazo do mercado de dispositivos piezoelétricos.

Por Modo de Operação: Resiliência Térmica Impulsiona a Adoção Aeroespacial

Filmes de polímero como o PVDF sofrem quedas de coeficiente acima de 100 °C, atingindo apenas 4 pC/N após quatro horas próximas a 140 °C, o que limita seu uso em aeronaves de alta velocidade. O aquecimento unilateral entre 90 °C e 110 °C eleva temporariamente os coeficientes em quase 40%, revelando janelas de integração durante os processos de backend CMOS. Ensaios em ambiente espacial sob UV de vácuo e raios gama mostram que o PVDF mantém a funcionalidade de linha de base, mas não o desempenho de pico.

Electrets de PTFE poroso retêm 600 pC/N mesmo em temperaturas elevadas, rivalizando com o PZT enquanto resistem à deriva térmica. Novos laminados à base de poliimida atingem saídas magnetoelétricas de 0,35 V/cm·Oe a 200 °C, correspondendo às metas aeroespaciais para monitoramento de pás de turbina. Esses ganhos confirmam que os materiais formulados para resiliência a altas temperaturas conquistarão um nicho sólido no mercado mais amplo de dispositivos piezoelétricos.

Análise Geográfica

A Ásia-Pacífico detinha 38,46% da receita global em 2025, impulsionada por vantagens de escala na montagem de aparelhos, eletrificação automotiva e rápidas implantações de 5G. China e Coreia do Sul avançam em medidores ultrassônicos inteligentes e filtros de RF miniaturizados, enquanto Murata, TDK e Kyocera do Japão canalizam profunda expertise em cerâmicas para componentes multicamadas de maior margem. Índia e Sudeste Asiático atraem a montagem de sensores para bens sensíveis ao custo, enquanto as mineradoras australianas implantam coleta de energia para monitoramento de ativos. O aumento dos custos de mão de obra estimula investimentos em automação, reforçando a demanda por piezoelétricos premium.

A América do Norte ocupa o segundo lugar em valor, sustentada por programas de defesa e aeroespacial que exigem cerâmicas de grau hipersônico. O Departamento de Defesa destinou fundos SBIR 24.1 para componentes piezoelétricos texturizados fabricados de forma aditiva, estimulando a P&D doméstica. Os locais de recursos canadenses especificam coletores robustos para poços remotos, e as fábricas de chips dos EUA expandem a adoção de estágios de precisão. A Physik Instrumente inaugurou uma planta de 120.000 pés quadrados em Massachusetts para atender ao crescimento anual de demanda dos EUA de 30-50%. As plantas de veículos do México integram injetores piezoelétricos e módulos hápticos de ADAS, dada a proximidade da cadeia de fornecimento.

A Europa aproveita as rígidas normas ambientais e a produção de carros de luxo para impulsionar cerâmicas sem chumbo e atuadores de próxima geração. As montadoras alemãs incorporam suspensões e injetores piezoelétricos; as concessionárias nórdicas incorporam sensores de rede; o setor aeroespacial francês demanda monocristais de alta temperatura. A região do Oriente Médio e África registra o maior CAGR de 8,14% até 2031, à medida que oleodutos do Golfo, cidades inteligentes e parques solares implantam coletores de vibração de oleodutos e medidores de fluxo de infraestrutura. Os esforços de diversificação de fornecimento na África podem evoluir para vantagens de materiais a montante ao longo do horizonte de previsão.

Cenário Competitivo

O mercado de dispositivos piezoelétricos permanece moderadamente concentrado. TDK, Murata, Kyocera e Physik Instrumente dependem da integração vertical, permitindo o controle desde os pós brutos até os módulos embalados. A TDK gerou receita de USD 14,6 bilhões no exercício fiscal de 2024, com as linhas de atuadores PowerHap e sensores automotivos superando as médias do grupo e visando um retorno de 15% sobre o capital investido até 2027. A Kyocera alocou USD 469 milhões para uma planta de cerâmicas em Nagasaki que enviará componentes finos no valor de 25 bilhões de ienes anualmente até 2030, sublinhando a confiança da gestão na demanda impulsionada por semicondutores. A Murata reportou um aumento de receita de 6,3% para 1,743 trilhão de ienes no exercício fiscal de 2025, impulsionado por capacitores multicamadas para plataformas de mobilidade.

Aquisições estratégicas ampliam os portfólios: a CTS absorveu a Noliac, a Ferroperm e a SyQwest para escalar a exposição em acústica médica, industrial e subaquática. Especialistas menores se diferenciam por meio de avanços em materiais, como os atuadores de polímero eletroativo da Datwyler que reduzem o consumo de energia e eliminam o ruído audível. Inovações de processo como o HiPIMS de potencial flutuante sincronizado criam filmes finos ultradensas que desbloqueiam filtros e ressonadores em escala de chip. Os depósitos de patentes se concentram em cristais fonônicos sintonizáveis e composições híbridas que abordam pontos de dor específicos dos clientes em vez de jogadas de volume em massa, indicando uma mudança em direção à competição orientada por valor.

Oportunidades de espaço em branco emergem em coletores de energia e materiais sem chumbo. Nanogeneradores à base de polímero, misturas de cerâmica de alta temperatura e recicladores de óxido dão aos novos entrantes espaço para contornar as vantagens de escala detidas pelos incumbentes. A diversificação do mercado final e as estratégias de fornecimento regional reduzem os riscos geopolíticos de materiais, enquanto uma colaboração mais profunda entre agências de defesa, fornecedores automotivos de primeiro nível e operadoras de telecomunicações influencia os rankings futuros de fornecedores no mercado de dispositivos piezoelétricos.

Líderes do Setor de Dispositivos Piezoelétricos

Aerotech Inc.

Physik Instrumente (PI) GmbH & Co. KG.

APC International Ltd.

piezo.com

Morgan Advanced Materials

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Kyocera investiu USD 469 milhões em uma instalação em Nagasaki voltada para componentes de cerâmica fina para aplicações de 5G e veículos elétricos.

- Abril de 2025: A Murata registrou um aumento de receita de 6,3% para 1,743 trilhão de ienes, citando capacitores multicamadas para usos de mobilidade.

- Janeiro de 2025: A TDK Corporation desenvolveu materiais de bateria de estado sólido à base de óxido com densidade de energia de 1.000 Wh/L para dispositivos vestíveis.

- Setembro de 2024: A Physik Instrumente concluiu uma expansão de EUR 20 milhões em Eschbach para triplicar a capacidade piezoelétrica para os mercados de semicondutores e laser.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O estudo considera um dispositivo piezoelétrico como qualquer sensor, atuador, motor, ressonador, transdutor, gerador ou unidade de coleta de energia acabado cuja conversão de energia primária depende do efeito piezoelétrico direto ou inverso em elementos cerâmicos, poliméricos, monocristalinos ou compósitos projetados. Os dispositivos fornecidos como módulos integrados dentro de sondas de ultrassom médico, sistemas de injeção de combustível, filtros de RF e plataformas de movimento industrial estão incluídos, pois é aí que o valor do mercado final é realizado.

Exclusão de escopo: pós, fitas verdes ou wafers não queimados vendidos puramente como matérias-primas permanecem fora do nosso dimensionamento.

Visão Geral da Segmentação

- Por Tipo de Produto

- Atuadores e Motores

- Sensores

- Transdutores

- Geradores

- Coletores de Energia

- Ressonadores

- Por Material

- Cerâmicas

- Monocristal

- Polímeros (ex.: PVDF)

- Compósitos/Outros

- Por Modo de Operação

- Modo de Compressão/d33

- Modo de Cisalhamento/d15

- Modo de Flexão/d31

- Ultrassônico em Modo de Espessura

- Por Setor de Usuário Final

- TI e Telecomunicações

- Eletrônicos de Consumo

- Manufatura e Automação Industrial

- Automotivo e Transporte

- Saúde e Dispositivos Médicos

- Aeroespacial e Defesa

- Energia e Concessionárias

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Restante da América do Sul

- Ásia-Pacífico

- China

- Japão

- Índia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Países do Conselho de Cooperação do Golfo

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Conversamos com gerentes de engenharia em fábricas de módulos de atuadores no Japão, diretores de qualidade em fabricantes de ultrassom médico da América do Norte e líderes de sourcing em fornecedores automotivos de primeiro nível europeus. Suas contribuições nos ajudaram a validar os preços médios de venda, as taxas de substituição de polímeros e os pipelines regionais de design-win antes de finalizar as premissas.

Pesquisa Documental

Os analistas começaram com registros de produção e comércio disponíveis publicamente do UN Comtrade, dados de remessas de importação-exportação coletados via Volza e divulgações de vendas piezelétricas nos arquivos da TDK, Murata e Kyocera. O contexto suplementar veio de relatórios de minerais críticos do USGS que rastreiam matérias-primas de chumbo, nióbio e lítio relevantes para formulações de PZT, bem como famílias de patentes mineradas por meio da Questel que sinalizam novas formulações de monocristal entrando em execuções piloto.

Essas linhas de base foram expandidas por meio de estatísticas setoriais como a produção de veículos da OICA (para volumes de injetores e TPMS), faturamentos de semicondutores da WSTS (para taxas de anexação de filtros de RF) e estudos revisados por pares no IEEE Xplore detalhando coletores piezoelétricos MEMS. A lista acima é ilustrativa; muitos bancos de dados abertos adicionais e fontes de imprensa foram verificados para confirmar a consistência e preencher lacunas narrativas.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo começa com a produção industrial de 2024: remessas de smartphones, produção de carros de passeio, base instalada de robôs industriais e vendas anuais de consoles de ultrassom, que são então combinadas com taxas de penetração em nível de dispositivo e contagens médias de unidades para criar pools de demanda. Verificações seletivas de baixo para cima, como volumes de atuadores de pilha relatados por cinco fornecedores de segundo nível multiplicados por preços médios de venda combinados, ancoram os totais dentro de faixas de erro de +/-7%.

As principais variáveis do modelo incluem: contagem de filtros de RF de handset 5G por telefone, adoção de injeção direta de gasolina por veículo, adições anuais de estágios de inspeção óptica automatizada, implantação global de nós IoT sem bateria e ciclos de substituição de ultrassom hospitalar.

As previsões até 2030 dependem de regressão multivariada combinada com suavização ARIMA que captura oscilações cíclicas de produção automotiva e sazonalidade de eletrônicos. Lacunas nos dados de baixo para cima são preenchidas por verificações de canais regionais e curvas de preços conservadoras compartilhadas pelos entrevistados.

Ciclo de Validação de Dados e Atualização

A cada trimestre, nossa equipe reexecuta verificações cruzadas triplas em relação a novos totais de comércio; sinalizadores de variância anormal acionam o recontato de pelo menos um respondente primário, e um analista sênior assina antes do lançamento. A atualização completa do relatório ocorre anualmente, com flashes intermediários após choques de fornecimento ou grandes mudanças de política.

Por que a Linha de Base de Dispositivos Piezoelétricos da Mordor Merece Confiança

As estimativas publicadas frequentemente conflitam porque cada empresa define limites de dispositivos, bases de moeda e cadências de atualização distintos. Nosso escopo disciplinado e recalibração anual reduzem essa deriva, dando aos tomadores de decisão um número que podem citar com confiança.

Os principais fatores de lacuna decorrem de outros que mesclam receitas de matérias-primas com dispositivos acabados, projetam erosão agressiva de preços de polímeros ou convertem vendas regionais a taxas de câmbio desatualizadas, enquanto a Mordor Intelligence mantém apenas dispositivos monetizados, aplica curvas de custo cautelosas e atualiza o câmbio a cada trimestre.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 32,89 B (2025) | ||

| USD 35,59 B (2024) | Consultoria Global A | Inclui pós e wafers semiacabados, usa câmbio médio de 2023 |

| USD 32,37 B (2024) | Empresa de Pesquisa Estratégica B | Aplica preço médio de venda global único, validação primária limitada |

Em suma, o escopo equilibrado, a escolha transparente de variáveis e o ciclo de atualização contínuo adotados pelos analistas da Mordor fornecem uma linha de base confiável que rastreia cada dólar de volta a métricas observáveis de produção, comércio e uso.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos piezoelétricos?

O tamanho do mercado de dispositivos piezoelétricos foi de USD 34,95 bilhões em 2026.

Com que rapidez o mercado de dispositivos piezoelétricos crescerá até 2031?

O mercado deve se expandir a um CAGR de 6,23%, atingindo USD 47,29 bilhões até 2031.

Qual segmento de produto está crescendo mais rapidamente?

Os coletores de energia representam o segmento de produto de crescimento mais rápido com um CAGR de 8,72%.

Qual região lidera a receita global?

A Ásia-Pacífico detém a maior participação regional com 38,46%, sustentada pela força na fabricação de eletrônicos de consumo e telecomunicações.

Por que as cerâmicas sem chumbo são importantes para o crescimento futuro?

As regulamentações ambientais europeias estão acelerando a transição do PZT para alternativas sem chumbo, levando os fornecedores globais a investir em linhas de niobato de potássio sódio e titanato de bismuto sódio, apesar dos custos mais elevados.

Quais são os principais riscos da cadeia de fornecimento?

O fornecimento concentrado de nióbio e lítio expõe os fabricantes a oscilações de preços e perturbações geopolíticas, especialmente para piezoceramicas de grau de defesa.

Página atualizada pela última vez em: