Tamanho e Participação do Mercado de Dispositivos para ORL

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 30.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.46% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para ORL por Mordor Intelligence

O tamanho do mercado de dispositivos para ORL em 2026 é estimado em USD 30,43 bilhões, crescendo a partir do valor de 2025 de USD 28,85 bilhões, com projeções para 2031 indicando USD 39,69 bilhões, crescendo a um CAGR de 5,46% no período 2026-2031. A demanda robusta decorre da crescente prevalência de distúrbios auditivos e sinonasais relacionados à idade, dos volumes constantes de procedimentos em hospitais e centros ambulatoriais, e da rápida incorporação de inteligência artificial nas ferramentas rotineiras de ORL. Aparelhos auditivos habilitados por IA que se ajustam a ambientes de escuta do mundo real, endoscópios hiperespectrais que revelam microestruturas teciduais e kits de dilatação sinusal por balão que aceleram a recuperação pós-operatória elevam coletivamente as expectativas clínicas e estimulam as compras de reposição. Os avanços paralelos no cuidado domiciliar, exemplificados por dispositivos conectados a smartphones que permitem programação remota, ampliam o acesso dos pacientes e sustentam modelos de receita recorrente no mercado de dispositivos para ORL. O crescimento em volume é ainda ancorado pela expansão da infraestrutura da Ásia-Pacífico, pelos reembolsos da América do Norte que agora cobrem aparelhos de venda livre e pelas inovações com foco cirúrgico que reduzem o tempo em sala de operação.

Principais Conclusões do Relatório

- Por categoria de produto, os aparelhos auditivos lideraram com 31,60% de participação na receita em 2025; os dispositivos implantáveis devem expandir a um CAGR de 9,04% entre 2026-2031.

- Por faixa etária, os adultos responderam por 39,50% da participação no mercado de dispositivos para ORL em 2025, enquanto os idosos devem avançar a um CAGR de 7,38% até 2031.

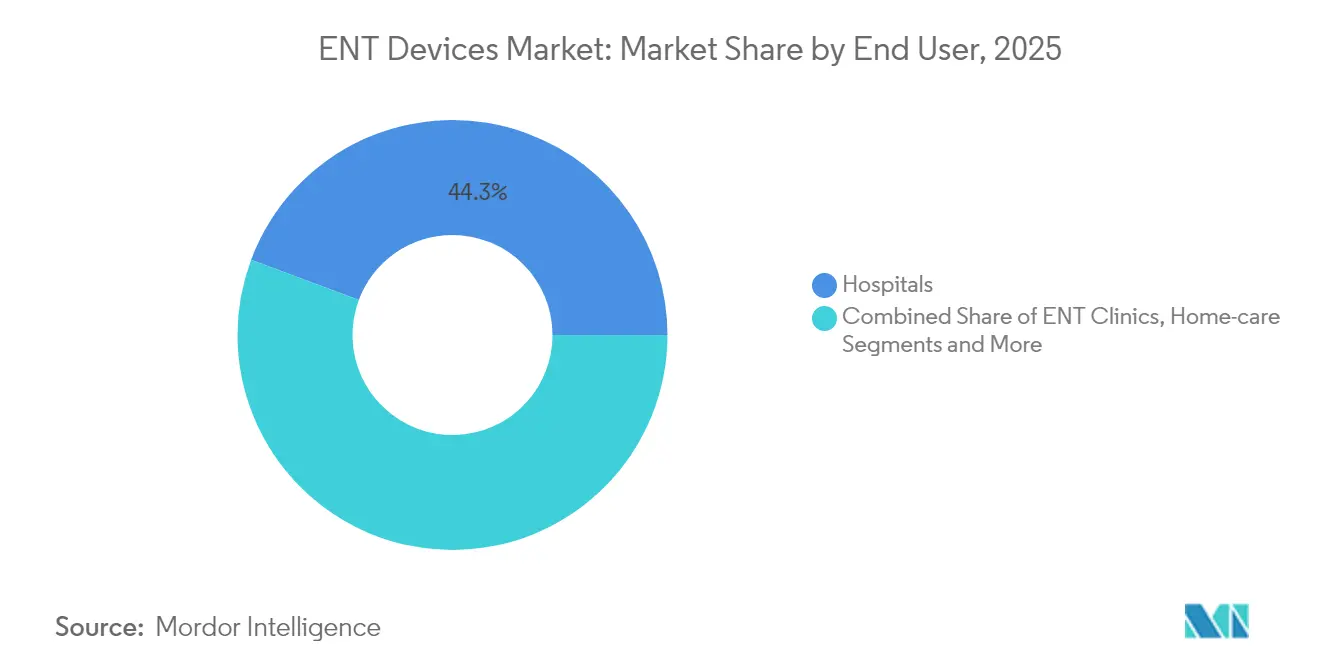

- Por usuário final, os hospitais retiveram 44,30% do tamanho do mercado de dispositivos para ORL em 2025, e as soluções de cuidado domiciliar avançam a um CAGR de 7,65% até 2031.

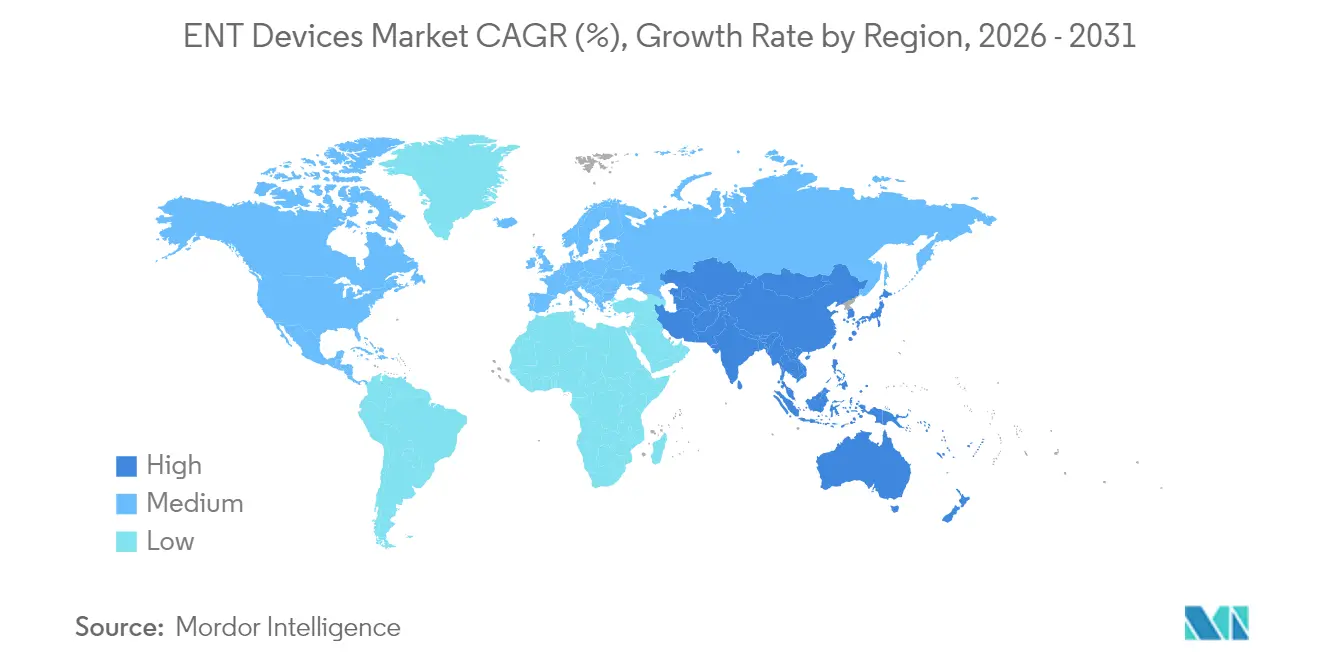

- Por geografia, a América do Norte comandou 37,70% do mercado de dispositivos para ORL em 2025; a Ásia-Pacífico deve registrar um CAGR de 6,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos para ORL

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente prevalência de distúrbios de ORL | +1.8% | Global, maior na América do Norte e Europa | Longo prazo (≥4 anos) |

| Avanços tecnológicos em dispositivos para ORL | +1.5% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente adoção de procedimentos minimamente invasivos | +1.0% | Global, maior em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Crescentes campanhas de conscientização e programas de saúde | +0.8% | Global, variável por níveis de alfabetização | Curto prazo (≤2 anos) |

| Crescente Adoção de Telemedicina | +0.5% | Global, com maior impacto em áreas remotas/rurais | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Distúrbios de ORL

O envelhecimento das populações e a deterioração da qualidade do ar urbano elevaram a incidência de rinossinusite crônica, otite média e perda auditiva neurossensorial. Os registros hospitalares confirmam apresentação mais precoce em clínicas metropolitanas, enquanto pacientes rurais ainda chegam com patologias avançadas que frequentemente requerem intervenções mais invasivas. Em todo o mercado de dispositivos para ORL, essa epidemiologia sustenta a demanda de base por escopos de imagem, kits de dilatação por balão e aparelhos auditivos programáveis. As agências de saúde pública priorizam, portanto, o rastreamento precoce, o que, por sua vez, eleva a instalação de instrumentos de diagnóstico e estimula as vendas subsequentes de consumíveis.

Avanços Tecnológicos em Dispositivos para ORL

Processadores de sinal digital, microfones de feixe estreito e sensores de movimento 4D agora estão incorporados em aparelhos auditivos premium, permitindo classificação ambiental em tempo real e supressão de ruído que melhoram o reconhecimento de fala. Em salas de cirurgia, endoscópios rígidos com capacidade de imagem hiperespectral distinguem a mucosa perfundida de malignidades, aprimorando as margens de ressecção e limitando o sangramento. Esses avanços reforçam o mercado de dispositivos para ORL como um setor orientado pela tecnologia: os fabricantes se diferenciam por meio de atualizações de software, portais de ajuste baseados em nuvem e componentes modulares que se encaixam nas pilhas cirúrgicas existentes.

Crescente Adoção de Procedimentos Minimamente Invasivos

Os pacientes favorecem cada vez mais técnicas que evitam incisões externas, catalisando a transição para dilatação sinusal por balão, colocação endoscópica de tubos de ventilação auricular e redução de cornetos por radiofrequência. Os pagadores apoiam esses métodos porque o tempo de internação diminui, o uso pós-operatório de narcóticos declina e as taxas de complicação caem. Os fornecedores de dispositivos respondem agrupando sondas de navegação descartáveis com software de imagem, permitindo que otorrinolaringologistas tratem a sinusite crônica em consultórios[1]Noah Medical, "Previsões em Saúde: A Ascensão da Robótica Endoluminal," noahmed.com. O mercado de dispositivos para ORL, portanto, migra a receita de equipamentos de capital para acessórios de uso único e contratos de serviço.

Crescentes Campanhas de Conscientização e Programas de Saúde

Iniciativas nacionais que incentivam adultos a verificar sua audição em farmácias reduziram o estigma e revelaram necessidades não atendidas entre pessoas com perda auditiva leve a moderada. Quando combinadas com regulamentações de 2024 que permitem aparelhos auditivos de venda livre, os canais de varejo agora direcionam os consumidores diretamente para dispositivos de autoajuste. Os fabricantes amplificam esses programas por meio de tutoriais em redes sociais que desmistificam o implante coclear, encorajando idosos elegíveis a buscar candidatura cirúrgica mais cedo. A maior literacia do consumidor, portanto, acelera a adoção em todo o mercado de dispositivos para ORL.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo dos dispositivos | -1.2% | Global, maior em mercados emergentes | Longo prazo (≥4 anos) |

| Desafios de esterilização e manutenção de dispositivos | -0.7% | Global, maior em ambientes com recursos limitados | Médio prazo (2-4 anos) |

| Estigma Social em Torno do Uso de Aparelhos Auditivos em Mercados Emergentes | -0.3% | Principalmente Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Dispositivos

Sistemas cocleares totalmente implantados frequentemente têm preço de tabela acima de USD 25.000, valor além do alcance de muitos adultos sem seguro. Mesmo em países com planos nacionais de saúde, as listas de espera persistem quando os tetos de reembolso ficam aquém da inflação. Consequentemente, apenas uma fração dos pacientes clinicamente elegíveis recebe implantes, amortecendo a expansão de volume no mercado de dispositivos para ORL. Propostas legislativas para reclassificar dispositivos ativos de ouvido médio como próteses visam desbloquear o financiamento do Medicare e poderiam gradualmente reduzir as lacunas de acessibilidade.

Desafios de Esterilização e Manutenção de Dispositivos

Escopos reutilizáveis e instrumentos de sucção exigem ciclos de limpeza meticulosos que muitos centros ambulatoriais têm dificuldade em manter. As avarias acrescentam ainda mais tempo de inatividade porque a calibração de ópticas miniaturizadas requer expertise de nível fabril. Para mitigar o risco, alguns hospitais adotam gabinetes ultravioleta validados especificamente para endoscópios de ORL, enquanto outros migram para bainhas descartáveis apesar do custo adicional por procedimento. O consequente ônus operacional modera as decisões de compra, empurrando o mercado de dispositivos para ORL em direção a modelos híbridos de propriedade e serviços terceirizados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Aparelhos Auditivos Sustentam a Liderança Enquanto os Implantáveis Aceleram

O segmento de aparelhos auditivos gerou a maior fatia do tamanho do mercado de dispositivos para ORL com 31,60% da receita em 2025. Atualizações de firmware conectadas à nuvem, baterias recarregáveis de íon-lítio e detecção de cena guiada por IA mantêm os ciclos de reposição próximos de quatro anos, sustentando a demanda constante por unidades. No segmento premium, sensores de saúde integrados monitoram o ritmo cardíaco e a contagem de passos, expandindo o valor do dispositivo além da amplificação. As vendas também se beneficiam de participantes do setor de eletrônicos de consumo que posicionam modelos de autoajuste ao lado de smartphones, uma abordagem que amplia a exposição nos canais sem canibalizar as linhas premium ajustadas em clínica.

Os dispositivos implantáveis responderam por uma base menor, mas registraram o maior impulso futuro com uma perspectiva de CAGR de 9,04%. Inovações como sistemas cocleares totalmente implantados eliminam os processadores externos, aumentando o apelo estético e a praticidade para natação. Os cirurgiões apreciam os arranjos de eletrodos guiados por imã que reduzem o trauma coclear e encurtam as sessões de programação. Os resultados favoráveis a longo prazo fomentam a aceitação pelos pagadores, impulsionando o crescimento plurianual no mercado de dispositivos para ORL. Os instrumentos de diagnóstico retêm participação significativa; otoscópios portáteis de tomografia de coerência óptica agora revelam efusões de ouvido médio em consultórios de atenção primária, ampliando a intervenção precoce. A adoção de dispositivos cirúrgicos segue a tendência minimamente invasiva, especialmente os kits de dilatação sinusal por balão que ocupam centros ambulatoriais em busca de rotatividade rápida.

Por Faixa Etária: Dominância Adulta Continua Enquanto os Idosos Impulsionam Ganhos Incrementais

Adultos com idades entre 18 e 64 anos capturaram 39,50% da participação no mercado de dispositivos para ORL em 2025, pois a exposição ao ruído ocupacional, a rinite alérgica e a tonsilite crônica atingem o pico nos anos de trabalho. Esse grupo valoriza a estética discreta e os ajustes via aplicativo, direcionando o desenvolvimento de produtos para designs de microrrecebedor e ajuste fino remoto. As clínicas aproveitam a teleaudiologia para realizar acompanhamentos que se encaixam em agendas ocupadas, reduzindo as taxas de abandono e sustentando a receita recorrente.

A população geriátrica impulsiona a expansão futura com um CAGR projetado de 7,38% à medida que a expectativa de vida aumenta e as comorbidades se acumulam. Distúrbios de equilíbrio, presbiacusia e disfagia necessitam de diagnósticos complexos, encorajando os hospitais a instalar cadeiras vestibulares e sistemas de teste de deglutição endoscópico com fibra óptica. Os fabricantes adaptam as interfaces com botões maiores, comandos de voz e algoritmos de ganho automático que compensam a destreza reduzida e a carga cognitiva. A demanda pediátrica permanece clinicamente vital, embora proporcionalmente menor; o rastreamento universal de recém-nascidos impulsiona a amplificação precoce, protegendo o desenvolvimento da linguagem e justificando subsídios públicos.

Por Usuário Final: Hospitais Mantêm Vantagem de Escala Enquanto o Cuidado Domiciliar Supera

Os hospitais controlaram 44,30% do tamanho do mercado de dispositivos para ORL em 2025, impulsionados pelas capacidades de cuidado terciário para sessões de implante, cirurgias de revisão e casos de neurotologia. Os comitês de compras de capital favorecem plataformas integradas de sala de operação que conectam navegação, endoscopia e sucção por meio de um único console, reduzindo a complexidade do treinamento. Os volumes de internação permanecem estáveis para procedimentos de reconstrução da base do crânio e das vias aéreas, ancorando a demanda recorrente por instrumentos.

Os ambientes de cuidado domiciliar registram a trajetória mais rápida com um CAGR de 7,65%, pois aparelhos habilitados por Bluetooth, kits de gerenciamento de cerume autodirigidos e interfaces de apneia do sono monitoradas pela nuvem permitem a terapia fora das paredes institucionais. As seguradoras reembolsam consultas virtuais quando os dados de resultados se mostram equivalentes, deslocando a receita para o atendimento direto ao consumidor. As clínicas de ORL preservam a relevância no mercado intermediário ao oferecer diagnósticos especializados indisponíveis na atenção primária, enquanto os centros cirúrgicos ambulatoriais atraem casos de dilatação sinusal por balão e tonsilectomia com preços em pacote que atraem planos com franquias elevadas. Coletivamente, essas dinâmicas diversificam as fontes de receita em todo o mercado de dispositivos para ORL e mitigam os choques macroeconômicos.

Análise Geográfica

A América do Norte liderou o mercado de dispositivos para ORL com 37,70% de participação na receita em 2025. A ampla cobertura de seguros, as redes consolidadas de teleaudiologia e um ecossistema de pesquisa vibrante aceleram os ciclos de adoção. A autorização da FDA para fones de ouvido de consumo equipados com software de aparelho auditivo sublinha a agilidade regulatória e prepara os varejistas para corredores de audiologia expandidos. Os grupos hospitalares investem em endoscópios de imagem espectral e suítes de implante prontas para revisão para reter os fluxos de encaminhamento, reforçando o impulso de gastos regional.

A Europa permanece uma contribuinte substancial. Os sistemas de pagadores públicos reembolsam a maioria dos custos de implante, embora requisitos rigorosos de evidências retardem os lançamentos iniciais de novas tecnologias. Os fabricantes regionais enfatizam a miniaturização e a embalagem ecológica para se alinhar às diretrizes ambientais. Os consórcios clínicos transfronteiriços agrupam dados, refinando diretrizes cirúrgicas e informando redesenhos de dispositivos que circulam globalmente pelo mercado de dispositivos para ORL.

A Ásia-Pacífico representa o setor de crescimento mais rápido com uma perspectiva de CAGR de 6,95%. O seguro apoiado pelo governo na China agora cobre soluções auditivas ancoradas no osso, enquanto o programa Ayushman Bharat da Índia subsidia cirurgias sinusais em hospitais distritais. Os fornecedores domésticos escalam ofertas de nível intermediário que equilibram durabilidade com acessibilidade, reduzindo as lacunas de acesso urbano-rural. Startups na Coreia e em Singapura aproveitam a robótica para navegar em cavidades nasais estreitas, exportando propriedade intelectual por meio de acordos de licenciamento. O Oriente Médio e a África avançam gradualmente, mas se beneficiam das estruturas de hospitais de ensino nos estados do Golfo que importam suítes avançadas e treinam cirurgiões regionais. A América do Sul mostra progresso misto, com o Brasil modernizando centros de otologia enquanto os países vizinhos lidam com restrições de financiamento.

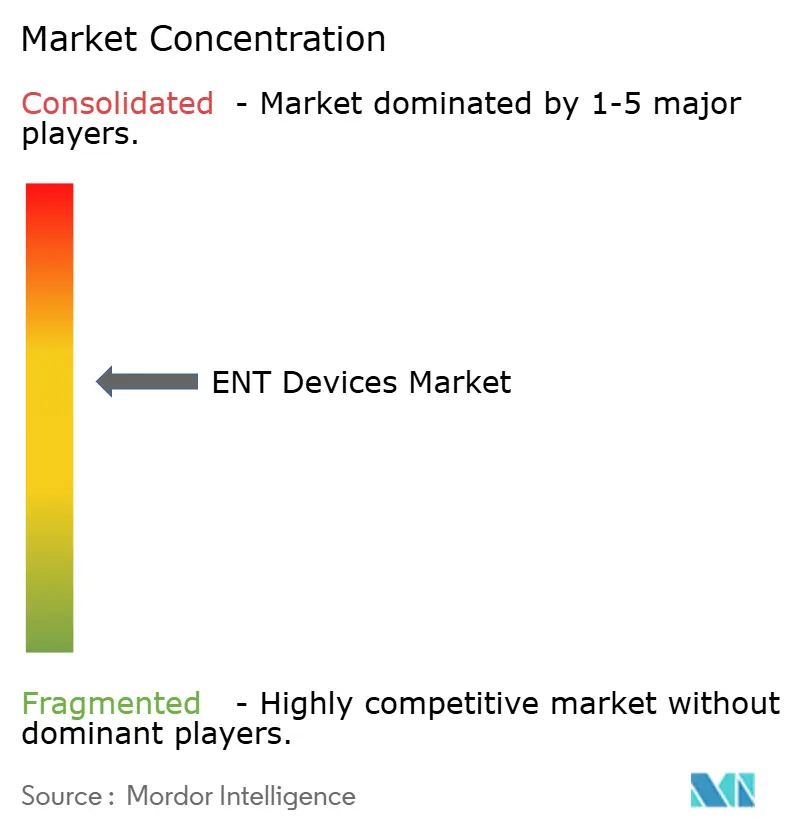

Cenário Competitivo

O mercado de dispositivos para ORL exibe concentração moderada; os cinco principais fabricantes comandam receita combinada significativa. A aquisição em 2024 pela Cochlear de uma linha de implantes cocleares de um concorrente consolida a participação cirúrgica e integra um portfólio de patentes complementar, estreitando a influência dos fornecedores sobre os designs de imã e os chipsets de processadores de som. Enquanto isso, players de médio porte se especializam em dilatação por balão ou desinfecção ultravioleta, criando nichos além dos portfólios de linha completa[3]Cochlear Limited, "Cochlear Conclui Aquisição do Negócio de Implantes Cocleares da Oticon Medical," cochlear.com.

A diferenciação competitiva depende de ecossistemas de software que se atualizam remotamente e registram análises de uso. As empresas alocam parcelas de dois dígitos da receita para pesquisa, buscando métricas de saúde corporal completa em fones de ouvido e navegação assistida por robô para acesso complexo à base do crânio. Os participantes do setor de eletrônicos de consumo introduzem tensão de preços nos níveis inferiores de amplificação, mas os modelos médicos premium mantêm a liderança em margem por meio do ajuste mediado por clínicos e do reembolso multicanal.

A resiliência da cadeia de suprimentos emerge como prioridade estratégica após as escassez de microfones em 2024. As empresas de componentes diversificam os locais de fabricação e pré-aprovam pegadas alternativas de ASIC, reduzindo o risco de fonte única. Os compromissos de sustentabilidade tornam-se critérios de aquisição; os fornecedores destacam invólucros recicláveis e baterias recarregáveis que eliminam o desperdício de zinco-ar. Nesse ambiente, a escala proporciona alavancagem de aquisição, enquanto a especialização assegura corredores de receita protegidos, moldando coletivamente a trajetória do mercado de dispositivos para ORL.

Líderes do Setor de Dispositivos para ORL

Cochlear Ltd

Medtronic PLC

Olympus Corporation

Stryker Corporation

WS Audiology

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Knowles Corporation concluiu a alienação de seu negócio de microfones MEMS para consumidores, uma medida que deve remodelar o fornecimento de componentes para aparelhos auditivos.

- Novembro de 2024: A Envoy Medical recebeu autorização da FDA para lançar um estudo pivô avaliando o dispositivo coclear Acclaim totalmente implantado, eliminando todo o hardware externo.

Escopo do Relatório Global do Mercado de Dispositivos para ORL

De acordo com o escopo do relatório, os dispositivos para ORL referem-se a equipamentos especiais utilizados para detecção, terapia ou cirurgia de quaisquer distúrbios relacionados ao ouvido, nariz ou garganta. Eles também se referem a materiais sintéticos e dispositivos protéticos utilizados para restaurar qualquer disfunção do ouvido, nariz ou garganta, e auxiliar na correção de quaisquer problemas com audição, olfato ou fala. O Mercado de Dispositivos para ORL é segmentado por Produto (Dispositivos de Diagnóstico, Dispositivos Cirúrgicos, Aparelhos Auditivos, Sistemas de Cirurgia Guiada por Imagem e Outros Produtos), Usuário Final (Hospitais, Clínicas de ORL e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dispositivos de Diagnóstico | Endoscópios (Rígidos, Flexíveis) |

| Dispositivos de Triagem Auditiva (Emissões Otoacústicas, Timpanometria) | |

| Dispositivos Cirúrgicos | Instrumentos Cirúrgicos Motorizados |

| Sistemas de Dilatação Sinusal por Balão | |

| Lasers de CO₂ e Diodo | |

| Suprimentos e Consumíveis para ORL (Stents, Tubos de Ventilação Auricular) | |

| Aparelhos Auditivos | Retroauricular |

| Intra-auricular / Intracanal | |

| Receptor no Canal | |

| Aparelhos Auditivos de Venda Livre | |

| Dispositivos Implantáveis | Implantes Cocleares |

| Aparelhos Auditivos Ancorados no Osso | |

| Sistemas de Navegação para Cirurgia Guiada por Imagem | |

| Outros Produtos |

| Pediátrico (0-17 Anos) |

| Adulto (18-64 Anos) |

| Geriátrico (65+ Anos) |

| Hospitais |

| Clínicas de ORL |

| Centros Cirúrgicos Ambulatoriais |

| Cuidado Domiciliar |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Dispositivos de Diagnóstico | Endoscópios (Rígidos, Flexíveis) |

| Dispositivos de Triagem Auditiva (Emissões Otoacústicas, Timpanometria) | ||

| Dispositivos Cirúrgicos | Instrumentos Cirúrgicos Motorizados | |

| Sistemas de Dilatação Sinusal por Balão | ||

| Lasers de CO₂ e Diodo | ||

| Suprimentos e Consumíveis para ORL (Stents, Tubos de Ventilação Auricular) | ||

| Aparelhos Auditivos | Retroauricular | |

| Intra-auricular / Intracanal | ||

| Receptor no Canal | ||

| Aparelhos Auditivos de Venda Livre | ||

| Dispositivos Implantáveis | Implantes Cocleares | |

| Aparelhos Auditivos Ancorados no Osso | ||

| Sistemas de Navegação para Cirurgia Guiada por Imagem | ||

| Outros Produtos | ||

| Por Faixa Etária | Pediátrico (0-17 Anos) | |

| Adulto (18-64 Anos) | ||

| Geriátrico (65+ Anos) | ||

| Por Usuário Final | Hospitais | |

| Clínicas de ORL | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Cuidado Domiciliar | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de dispositivos para ORL?

O tamanho do mercado de dispositivos para ORL atingiu USD 30,43 bilhões em 2026 e deve crescer de forma constante até 2031.

Qual categoria de produto gera mais receita em dispositivos para ORL?

Os aparelhos auditivos respondem pela maior participação, entregando 31,60% da receita global em 2025 devido a atualizações contínuas de recursos e ciclos curtos de reposição.

Qual região está se expandindo mais rapidamente para soluções de ORL?

A Ásia-Pacífico é a região de crescimento mais rápido, apoiada por investimentos em infraestrutura de saúde e um CAGR previsto de 6,95% entre 2026-2031.

Por que os dispositivos implantáveis estão ganhando impulso?

Os sistemas cocleares totalmente implantados melhoram a estética e a praticidade, impulsionando um CAGR de segmento de 9,04% nos próximos cinco anos.

Como o cuidado domiciliar está influenciando a dinâmica do mercado?

Aparelhos auditivos conectados a smartphones, programação remota e serviços de teleaudiologia estão impulsionando um CAGR de 7,65% no segmento de usuário final de cuidado domiciliar.

Quais fatores restringem a adoção mais ampla de tecnologia avançada de ORL?

Os altos custos iniciais dos dispositivos e os rigorosos requisitos de esterilização para equipamentos reutilizáveis permanecem as principais barreiras, especialmente em mercados emergentes.

Página atualizada pela última vez em: