Tamanho e Participação do Mercado de Dispositivos Acusto-Ópticos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

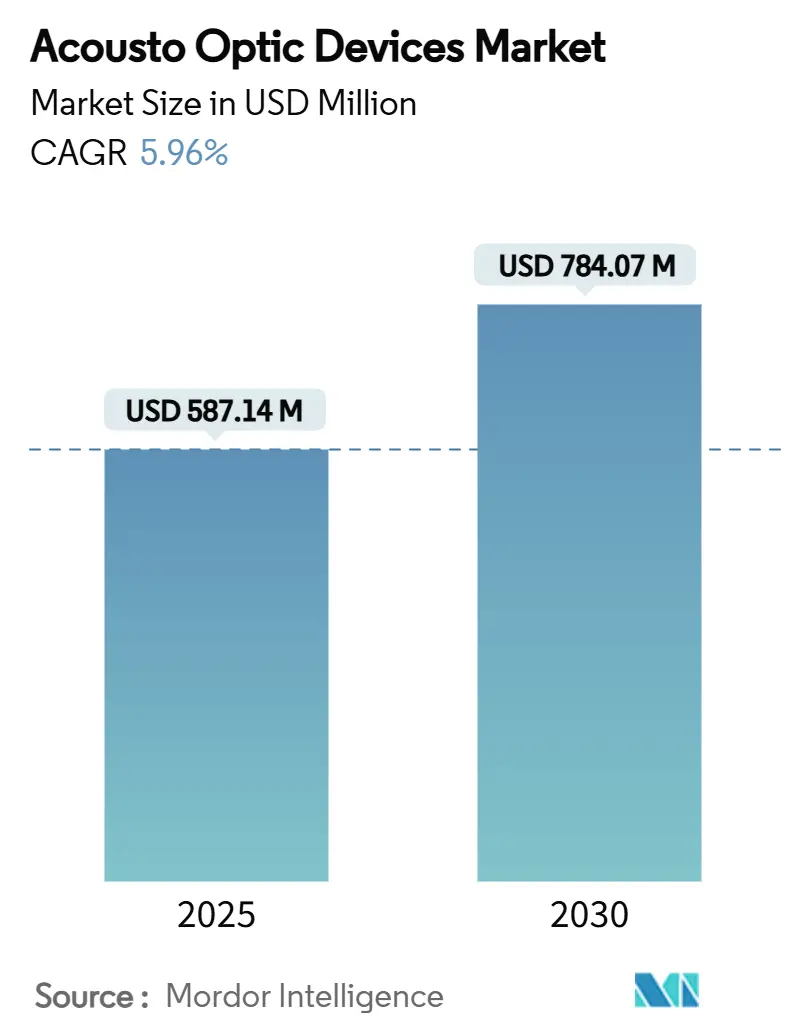

| Tamanho do Mercado (2025) | 587.14 Milhões de dólares |

| Tamanho do Mercado (2030) | 784.07 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.96% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Dispositivos Acusto-Ópticos pela Mordor Intelligence

O mercado de dispositivos acusto-ópticos está avaliado em USD 587,14 milhões em 2025 e está previsto para atingir USD 784,07 milhões até 2030 com uma TCAC estável de 5,96%. O crescimento deriva do uso ampliado de controle óptico de alta precisão dentro de nós de rede 5G, linhas de litografia de semicondutores e sistemas laser de próxima geração.[1]Yajun Pang, "Intracavity Frequency Doubling Acousto-Optic Q-Switched…," Applied Optics, osa.org Os fabricantes estão aproveitando a integração vertical para se proteger contra escassez de materiais e reduzir prazos de entrega, enquanto P&D sustentado em filtros sintonizáveis está desbloqueando nova receita em imageamento hiperespectral e fotônica quântica. Necessidades de usinagem laser sub-micrométrica, crescente adoção de Q-switches baseados em TeO₂ em dispositivos médicos e demanda por soluções compactas de direcionamento de feixe em aeroespacial estão moldando a estratégia competitiva. O mercado de dispositivos acusto-ópticos também está se beneficiando de gastos do setor público em LiDAR de grau militar e espectroscopia de satélites, criando terreno fértil para fornecedores especializados com projetos resistentes à radiação.

Principais Conclusões do Relatório

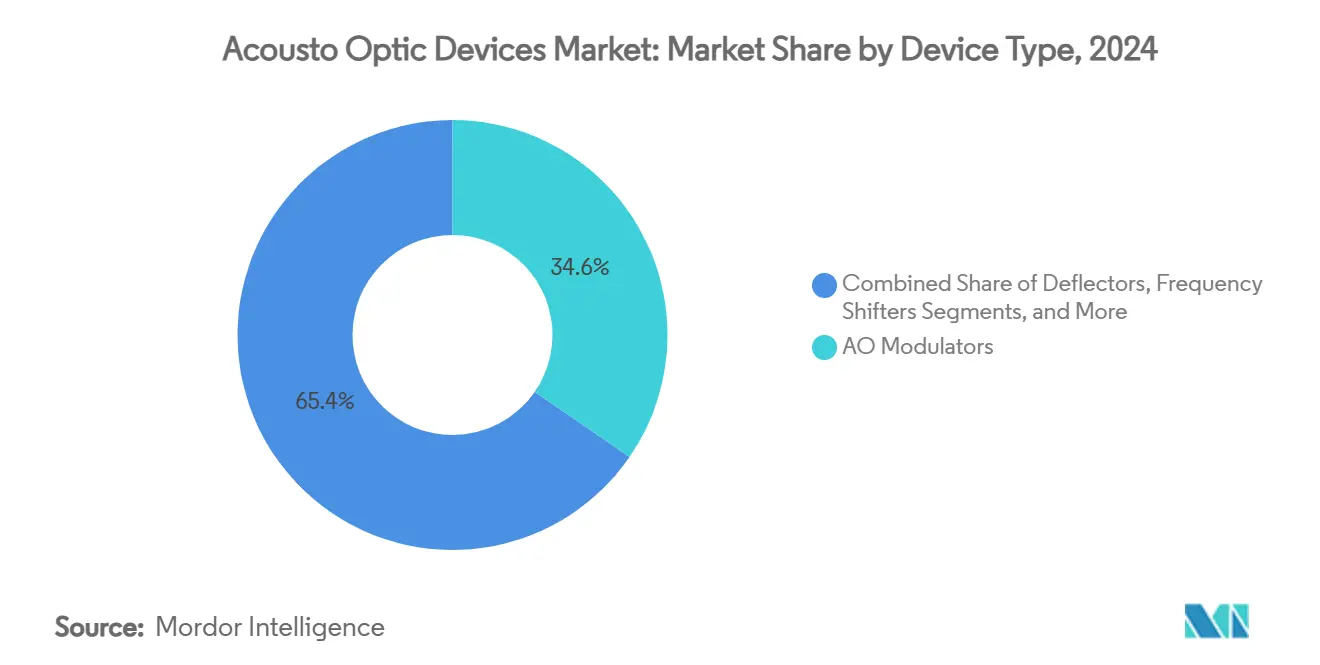

- Por tipo de dispositivo, moduladores acusto-ópticos lideraram com 34,6% da participação do mercado de dispositivos acusto-ópticos em 2024; filtros sintonizáveis estão avançando na TCAC mais rápida de 6,2% até 2030.

- Por material, TeO₂ representou 48,3% da participação do tamanho do mercado de dispositivos acusto-ópticos em 2024, enquanto niobato de lítio está projetado para expandir a 6,7% TCAC até 2030.

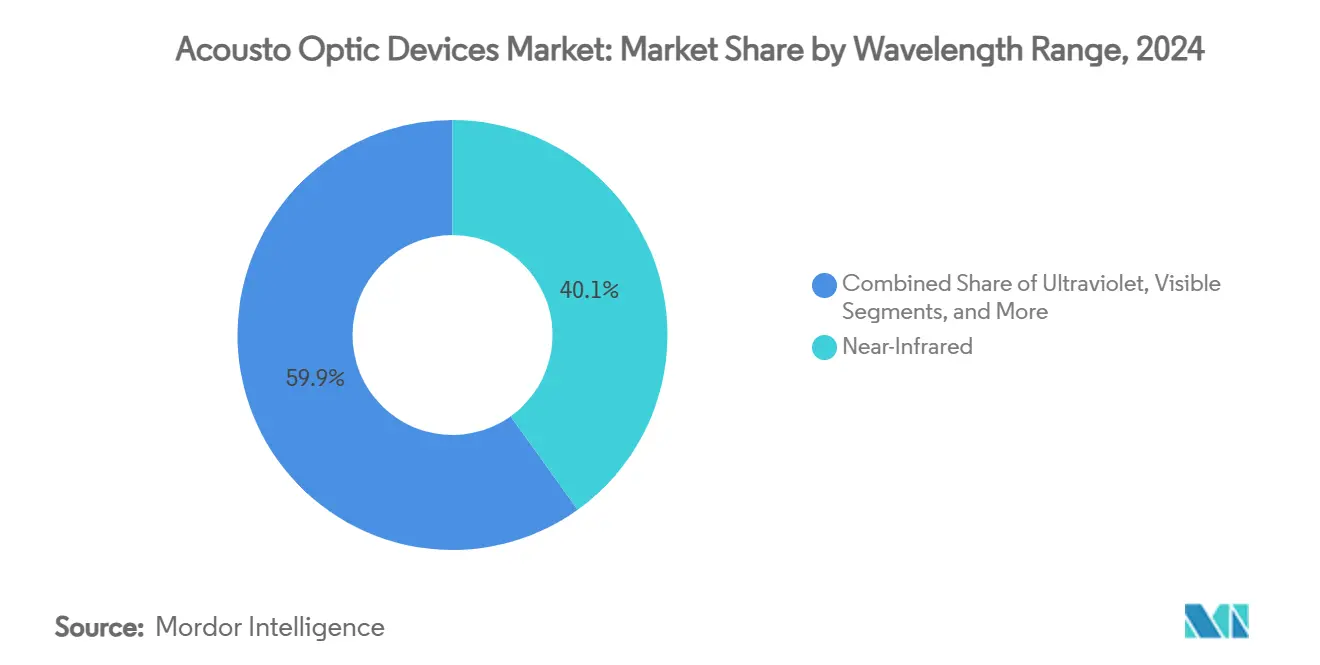

- Por comprimento de onda, dispositivos infravermelho próximo detiveram 40,1% da receita em 2024; produtos ultravioleta são esperados para crescer a 7,1% TCAC.

- Por velocidade de reconfiguração, a classe de velocidade média (1-10 kHz) controlou 52% do tamanho do mercado de dispositivos acusto-ópticos em 2024, enquanto produtos >10 kHz registram a TCAC mais alta de 6,4%.

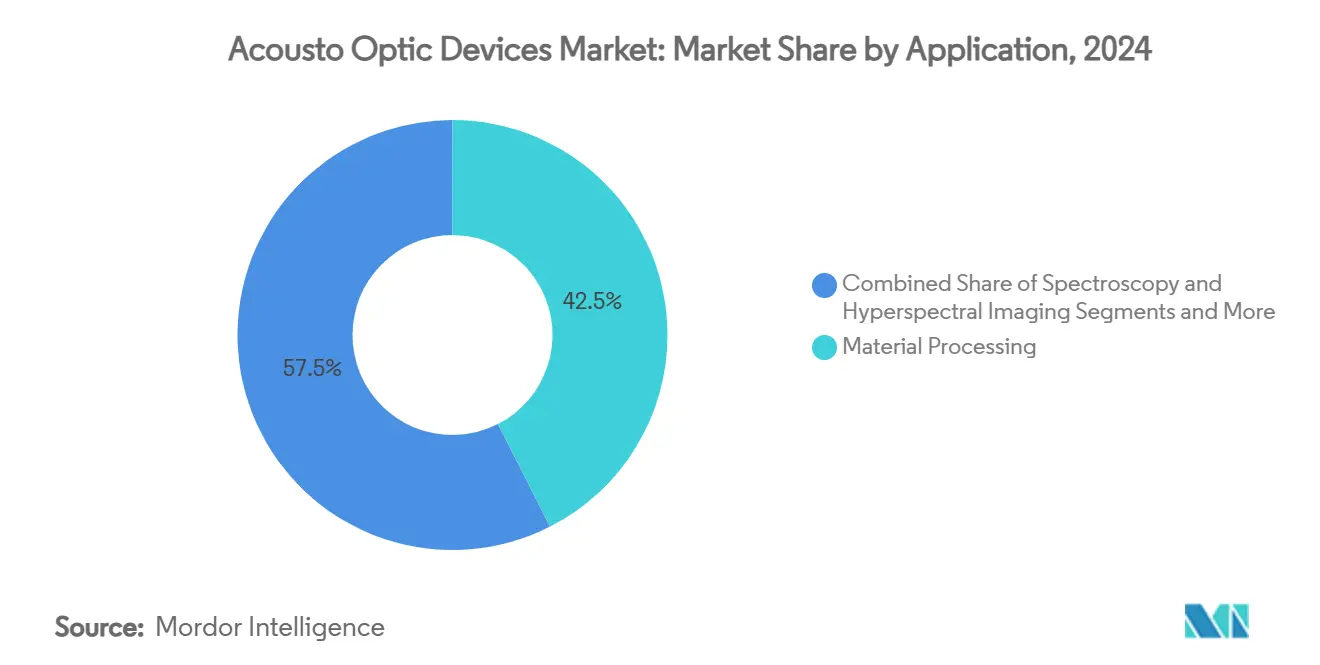

- Por aplicação, processamento de materiais a laser reteve 42,5% de participação em 2024, ainda assim imageamento biomédico registra uma TCAC líder de 6,6% até 2030.

- Por geografia, Ásia-Pacífico comandou 36,2% da receita de 2024; a região do Oriente Médio e África está definida para registrar a TCAC mais rápida de 6,1%.

Tendências e Insights do Mercado Global de Dispositivos Acusto-Ópticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescimento da capacidade de micro-usinagem laser ultrarrápida em fábricas asiáticas | +1.2% | China, Coreia do Sul, Taiwan | Prazo médio (2-4 anos) |

| Implementações de rede óptica 5G/400G impulsionando moduladores AO | +0.9% | América do Norte, Europa | Prazo curto (≤ 2 anos) |

| LiDAR de grau militar para detecção hipersônica | +0.7% | Alemanha, França, Reino Unido | Prazo médio (2-4 anos) |

| Cubesats hiperespectrais elevando AOTFs qualificados para o espaço | +0.8% | Global | Prazo médio (2-4 anos) |

| Adoção de Q-switch TeO₂ em lasers médicos de alta energia | +0.6% | América do Norte, Europa | Prazo curto (≤ 2 anos) |

| Fontes sintonizáveis habilitadas por AO para P&D de fotônica quântica | +0.5% | América do Norte, Europa, APAC selecionado | Prazo longo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Capacidade de Micro-Usinagem Laser Ultrarrápida em Fábricas de Semicondutores Asiáticas

A crescente adoção de estações de trabalho laser ultrarrápidas em fundições asiáticas líderes está alimentando a demanda por moduladores e Q-switches que fornecem controle de pulso em escala de nanossegundos. Fabricantes de ferramentas chineses relataram um aumento de 27% nos embarques de moduladores TeO₂ durante 2024, conforme linhas de embalagem avançada mudaram para camadas de redistribuição mais finas. O controle de feixe sub-micrométrico entregue por dispositivos acusto-ópticos possibilita maior rendimento na perfuração de vias através de silício e corte de wafers, posicionando o mercado de dispositivos acusto-ópticos para demanda sustentada em toda a região.

Rápidas Implementações de Rede Óptica 5G/400G Impulsionando a Demanda por Moduladores AO

Operadoras norte-americanas estão substituindo links legados de 100G por óptica coerente de 400G, uma migração que requer moduladores capazes de altas extinções em taxas de símbolos de multi-gigahertz. Moduladores de fase acusto-ópticos oferecem baixo chirp e desempenho térmico confiável, tornando-os o componente de escolha para novas construções metro e de longa distância. Provedores de interconexão de data centers também favorecem a tecnologia AO para manter a integridade do sinal conforme a densidade de tráfego aumenta, apoiando crescimento incremental para o mercado de dispositivos acusto-ópticos até 2027.

Adoção de LiDAR de Grau Militar para Detecção de Ameaças Hipersônicas

Integradores europeus estão testando em campo LiDAR de estado sólido que depende de defletores acusto-ópticos TeO₂ para direcionamento de feixe sub-milissegundo. Estes dispositivos alcançam taxas de varredura além de 100 kHz, superando gimbals mecânicos enquanto reduzem peso em plataformas aéreas.[4] G&H, "Ultimate Control of the Laser - Acousto-Optic Beam Deflectors," gandh.com Avanços recentes no crescimento de cristais elevaram os limiares de dano do TeO₂, permitindo operação de maior potência crítica para reconhecimento de alvos de longo alcance.

Crescimento de Cubesats de Imageamento Hiperespectral Impulsionando Vendas de AOTF Qualificados para o Espaço

Satélites miniaturizados precisam de sistemas de filtros que possam sobreviver à vibração de lançamento, mas entregar controle de imageamento de banda estreita selecionável uma vez em órbita. Filtros sintonizáveis acusto-ópticos resistentes à radiação satisfazem ambas as restrições, comprimindo controle de dispersão programável em pacotes pesando menos de 200g.[2]HÜBNER Photonics, "Tunable Light Speeds Up the Search for the Perfect Qubit," hubner-photonics.com Missões de monitoramento ambiental agora especificam filtros AO como padrão, fortalecendo receita de alta confiabilidade dentro do mercado de dispositivos acusto-ópticos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Escassez de cristais TeO₂ de grau óptico | -0.8% | Global, aguda na Ásia-Pacífico | Prazo médio (2-4 anos) |

| Integração complexa de driver RF acima de 10 kHz | -0.5% | América do Norte, Europa | Prazo curto (≤ 2 anos) |

| Janela estreita de gerenciamento térmico em dispositivos de infravermelho médio de alta potência | -0.6% | Global | Prazo médio (2-4 anos) |

| Regimes fragmentados de controle de exportação para óptica de uso duplo | -0.4% | Global | Prazo médio (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Cristais de Dióxido de Telúrio de Grau Óptico

TeO₂ é cultivado como subproduto da fundição de cobre, vinculando a disponibilidade a ciclos de mineração em vez de demanda fotônica. Aumentos lentos na capacidade de purificação e perdas de rendimento durante a extração de cristais mantêm prazos de entrega estendidos e preços voláteis. Fabricantes de dispositivos se protegem buscando alternativas de niobato de lítio ou vidro calcogeneto, mas tais mudanças frequentemente requerem redesenhos que diluem margens de curto prazo dentro do mercado de dispositivos acusto-ópticos.

Integração Complexa de Driver RF em Sistemas de Direcionamento de Feixe Acima de 10 kHz

Defletores AO de eixo rápido precisam de canais RF sincronizados com erros de fase mantidos abaixo de um grau. Construir drivers que mantêm temporização sub-nanossegundo através de arranjos multi-elementos eleva o custo da lista de materiais e demanda talento escasso em engenharia de microondas. OEMs menores enfrentam barreiras de entrada íngremes, reduzindo a diversidade de fornecedores para o segmento de maior velocidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo de Dispositivo: Moduladores Ancoram Receita, Filtros Aceleram

O mercado de dispositivos acusto-ópticos registrou 34,6% de receita de moduladores em 2024, refletindo sua ubiquidade em ferramentas de processamento laser e switches ópticos. Projetos recentes alcançam 83% de eficiência de difração, aumentando o rendimento em microusinagem laser e hubs de comunicação por fibra. O segundo parágrafo: AOTFs, avançando a 6,2% TCAC, se beneficiam da ascensão de cargas úteis hiperespectrais e diagnósticos in-vitro onde seleção de comprimento de onda sem movimento minimiza manutenção. Defletores, deslocadores de frequência e Q-switches contribuem com demanda resiliente, com Q-switches favorecidos para pulsos médicos onde uniformidade de fluência é obrigatória.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material: TeO₂ Permanece Dominante Enquanto Alternativas Ganham Ritmo

TeO₂ entregou 48,3% das vendas de 2024 graças ao seu figure-of-merit superior e ampla janela de transmissão, ainda assim fornecimento restrito empurra integradores em direção a substitutos. O tamanho do mercado de dispositivos acusto-ópticos para soluções de niobato de lítio está projetado para expandir rapidamente conforme métodos de deposição de filme fino produzem guias de onda de baixa perda adequados para moduladores AO on-chip. Sílica fundida mantém posição no fotolitografia UV, e interesse em vidro calcogeneto Ge-Sb-Se está se agitando após dados de laboratório mostrarem ganho de 270 vezes sobre quartzo na resposta acusto-óptica.[3]Shengjie Ding, "High-Performance AO Modulator Based on Ge-Sb-Se Glass," sciencedirect.com

Por Faixa de Comprimento de Onda: Infravermelho Próximo Lidera, Ultravioleta Surge

Hardware infravermelho próximo capturou 40,1% da receita de 2024 devido à implementação de fibra de telecomunicações e usinagem de laser de fibra de 1 µm. Módulos ultravioleta, crescendo mais rápido a 7,1% TCAC, atendem padronização de semicondutores e biofotônica onde comprimentos de onda mais curtos permitem resolução mais fina. A participação do mercado de dispositivos acusto-ópticos para células infravermelhas médias é estável, auxiliada por espectroscopia de gás industrial, enquanto dispositivos infravermelhos distantes permanecem nicho, mas promissores para imageamento de segurança.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Velocidade de Reconfiguração: Classe Média Domina, Alta Velocidade Sobe

Dispositivos comutando entre 1 kHz e 10 kHz controlaram 52% dos gastos em 2024 equilibrando custo com agilidade adequada para codificação, marcação e funções de add-drop de telecomunicações. O tamanho do mercado de dispositivos acusto-ópticos atribuível a produtos >10 kHz está preparado para uma TCAC de 6,4% conforme pesquisadores integram moduladores on-chip de 7 GHz em circuitos fotônicos quânticos. Opções de baixa velocidade persistem em configurações de metrologia onde estabilidade supera rapidez.

Por Aplicação: Processamento Laser Mantém Posição Principal, Imageamento Acelera

Processamento de materiais laser compreendeu 42,5% da receita de 2024, aproveitando moduladores AO para modelagem de pulso apertada em linhas de corte, soldagem e texturização. Imageamento biomédico segue uma TCAC vigorosa de 6,6% porque filtros sintonizáveis AO permitem varreduras multi-espectrais dentro de microscópios confocais. Processamento de sinal óptico e LiDAR representam campos adjacentes consideráveis, enquanto fotônica quântica permanece um comprador emergente, mas estrategicamente significativo para módulos AO customizados.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Vertical: Manufatura Industrial Lidera, Ciências da Vida Correm à Frente

Manufatura industrial manteve 27,9% de participação em 2024, sustentada por pesado investimento em usinagem de precisão. Aeroespacial e defesa persistem como uma vertical central impulsionada por direcionamento laser e comunicação de espaço livre. A indústria de dispositivos acusto-ópticos encontra sua expansão vertical mais rápida em ciências da vida a 6,9% TCAC, ligada a avanços em diagnósticos. Telecomunicações mantêm demanda durável, e OEMs médicos adotam Q-switches AO para refinar pulsos laser terapêuticos.

Análise Geográfica

Ásia-Pacífico gerou 36,2% da receita global em 2024, refletindo produção eletrônica dominante e capacidade expandida de fab de wafers. Formuladores de políticas canalizam subsídios para cadeias de suprimento fotônicas domésticas, elevando o consumo de componentes AO em ferramentas de corte, perfuração e inspeção. Expansão de curto prazo de links de backhaul 5G e pesquisa em comunicação quântica segura cimenta ainda mais a liderança regional no mercado de dispositivos acusto-ópticos.

América do Norte ocupa segunda posição conforme operadoras de telecomunicações densificam fibra e provedores de nuvem atualizam largura de banda de longa distância. Contratos de defesa para energia direcionada e sistemas LiDAR adicionam volume confiável, enquanto financiamento federal acelera projetos de fotônica quântica que dependem de elementos AO sintonizáveis. O tamanho do mercado de dispositivos acusto-ópticos é reforçado pela presença de fornecedores verticalmente integrados e clusters de pesquisa universitários.

Europa comanda uma participação sólida construída em manufatura de alta precisão e adoção de tecnologia médica. Alemanha, Reino Unido e França lideram P&D em defletores AO de alta velocidade para vigilância hipersônica. Apoio regulatório para missões de observação terrestre baseadas no espaço mantém demanda fluindo para AOTFs resistentes à radiação, enriquecendo o mercado de dispositivos acusto-ópticos com pedidos especializados de alta margem.

Oriente Médio e África detêm uma base menor hoje, mas registram uma TCAC líder de 6,1% até 2030. Iniciativas nacionais para diversificar economias em fabricação fotônica e infraestrutura 5G criam pipelines estáveis para moduladores AO e Q-switches. Centros de pesquisa emergentes em Israel e África do Sul exploram espectroscopia direcionada por AO para monitoramento de água e solo, adicionando camadas de demanda científica.

Cenário Competitivo

Os cinco principais fornecedores controlaram aproximadamente 60% da receita de 2024, confirmando uma estrutura de concentração moderada. Gooch and Housego aproveita crescimento de cristais, revestimento e embalagem verticalmente integrados para garantir contratos premium em metrologia aeroespacial e de semicondutores. Sua pegada de manufatura nos EUA isola clientes de riscos de suprimento transfronteiriços, uma vantagem amplificada por escassez de TeO₂.

Coherent fortalece economias de escala fundindo operações de cristal II-VI legadas com expertise em subsistemas laser. Atualizações recentes no rendimento de fornos TeO₂ ajudam a mitigar gargalos de matéria-prima, garantindo entregas sustentadas para OEMs de laser de alta potência. Brimrose foca em inovação AOTF para espectroscopia, lançando versões resistentes à radiação direcionadas a integradores de cubesat.

Competidores chineses como Lightcomm subestimam incumbentes no preço para moduladores padrão, ainda assim empresas estabelecidas mantêm vantagem na consistência de eficiência de difração e revestimentos de baixa dispersão. Colaboração entre fornecedores de dispositivos e laboratórios quânticos está aumentando, com moduladores personalizados em escala de chip co-projetados para satisfazer compatibilidade criogênica. Oportunidades de espaço em branco centram-se em plataformas fotônicas integradas que substituem óptica volumétrica discreta; provas de conceito iniciais em niobato de lítio de filme fino sugerem novas possibilidades de fator de forma para o mercado de dispositivos acusto-ópticos.

Líderes da Indústria de Dispositivos Acusto-Ópticos

-

Gooch and Housego PLC

-

Brimrose Corporation of America

-

Isomet Corporation

-

Coherent Corp.

-

L3Harris Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março 2025: Gooch and Housego garantiu um contrato de EUR 2 milhões (USD 2,34 milhões) com a Agência Espacial Europeia para desenvolver amplificadores ópticos de próxima geração para links de espaço livre, incorporando módulos acusto-ópticos para controle ágil de ganho.

- Fevereiro 2025: Coherent lançou uma família de moduladores TeO₂ de alta potência para microusinagem laser ultrarrápida, citando 40% maior vida útil de serviço em ambientes térmicos severos.

- Janeiro 2025: Brimrose lançou AOTFs resistentes à radiação adaptados para cubesats hiperespectrais, reduzindo consumo de energia para orçamentos de plataformas pequenas.

- Dezembro 2024: Isomet revelou moduladores AO de germânio classificados para 30% maior potência de laser CO₂, apoiados por camisas de resfriamento avançadas.

Escopo do Relatório Global do Mercado de Dispositivos Acusto-Ópticos

A interação acusto-óptica (AO) é amplamente usada para controlar parâmetros de radiação eletromagnética, como a direção de propagação, fase, frequência, intensidade e estado de polarização. Estes dispositivos precisam de diferentes materiais AO baseados nos requisitos para níveis variados de intensidade de luz. Estes dispositivos podem defletir e modular laser. Vários dispositivos acusto-ópticos, como moduladores, filtros sintonizáveis e defletores, são amplamente usados para modular a intensidade e frequência de feixes laser para aplicações de varredura laser.

| Moduladores Acusto-Ópticos |

| Defletores |

| Deslocadores de Frequência |

| Q-Switches |

| Filtros Sintonizáveis (AOTF) |

| Bloqueadores de Modo |

| Seletores de Pulso/Descarregadores de Cavidade |

| Drivers RF |

| Outros Tipos de Dispositivos |

| Dióxido de Telúrio (TeO?) |

| Niobato de Lítio (LiNbO?) |

| Sílica Fundida |

| Quartzo Cristalino |

| Molibdato de Cálcio e Outros |

| Ultravioleta (200-400 nm) |

| Visível (400-700 nm) |

| Infravermelho Próximo (700-1500 nm) |

| Infravermelho Médio (1500-3000 nm) |

| Infravermelho Distante (Acima de 3000 nm) |

| Baixa (Menos de 1 kHz) |

| Média (1-10 kHz) |

| Alta (Acima de 10 kHz) |

| Processamento de Materiais | Macro-Processamento Laser |

| Micro-Processamento Laser | |

| Espectroscopia e Imageamento Hiperespectral | |

| Processamento de Sinal Óptico | |

| Imageamento e Diagnósticos Biomédicos | |

| Outras Emergentes (LiDAR, Fotônica Quântica) |

| Aeroespacial e Defesa |

| Telecomunicações |

| Manufatura de Semicondutores e Eletrônicos |

| Manufatura Industrial |

| Ciências da Vida e Pesquisa Científica |

| Médica |

| Petróleo e Gás |

| Outras |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Nórdicos (Dinamarca, Suécia, Noruega, Finlândia) | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | |

| Resto do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Resto da África |

| Por Tipo de Dispositivo | Moduladores Acusto-Ópticos | |

| Defletores | ||

| Deslocadores de Frequência | ||

| Q-Switches | ||

| Filtros Sintonizáveis (AOTF) | ||

| Bloqueadores de Modo | ||

| Seletores de Pulso/Descarregadores de Cavidade | ||

| Drivers RF | ||

| Outros Tipos de Dispositivos | ||

| Por Material | Dióxido de Telúrio (TeO?) | |

| Niobato de Lítio (LiNbO?) | ||

| Sílica Fundida | ||

| Quartzo Cristalino | ||

| Molibdato de Cálcio e Outros | ||

| Por Faixa de Comprimento de Onda | Ultravioleta (200-400 nm) | |

| Visível (400-700 nm) | ||

| Infravermelho Próximo (700-1500 nm) | ||

| Infravermelho Médio (1500-3000 nm) | ||

| Infravermelho Distante (Acima de 3000 nm) | ||

| Por Velocidade de Reconfiguração | Baixa (Menos de 1 kHz) | |

| Média (1-10 kHz) | ||

| Alta (Acima de 10 kHz) | ||

| Por Aplicação | Processamento de Materiais | Macro-Processamento Laser |

| Micro-Processamento Laser | ||

| Espectroscopia e Imageamento Hiperespectral | ||

| Processamento de Sinal Óptico | ||

| Imageamento e Diagnósticos Biomédicos | ||

| Outras Emergentes (LiDAR, Fotônica Quântica) | ||

| Por Vertical | Aeroespacial e Defesa | |

| Telecomunicações | ||

| Manufatura de Semicondutores e Eletrônicos | ||

| Manufatura Industrial | ||

| Ciências da Vida e Pesquisa Científica | ||

| Médica | ||

| Petróleo e Gás | ||

| Outras | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Nórdicos (Dinamarca, Suécia, Noruega, Finlândia) | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos acusto-ópticos?

O mercado de dispositivos acusto-ópticos está avaliado em USD 587,14 milhões em 2025 e está projetado para crescer para USD 784,07 milhões até 2030.

Qual tipo de dispositivo detém a maior participação?

Moduladores acusto-ópticos lideram com 34,6% da receita de 2024, graças ao uso generalizado em usinagem laser e comutação óptica.

Por que o dióxido de telúrio é crucial para componentes AO?

TeO₂ oferece uma alta figura de mérito acusto-óptica e ampla transparência óptica, tornando-o o cristal preferido para moduladores, defletores e Q-switches.

Qual região geográfica está crescendo mais rapidamente?

A região do Oriente Médio e África mostra a maior TCAC prevista de 6,1% até 2030, impulsionada por implementações de infraestrutura 5G e centros de pesquisa fotônica emergentes.

Como os dispositivos AO são usados em fotônica quântica?

Laboratórios empregam lasers sintonizáveis controlados por AO para mudanças rápidas de comprimento de onda durante interrogação de qubit, possibilitando manipulação precisa de estados quânticos.

Qual é o principal desafio enfrentando dispositivos AO de infravermelho médio de alta potência?

Gerenciamento térmico eficaz é difícil porque leves aumentos de temperatura podem alterar o ângulo do feixe e reduzir a eficiência de difração, requerendo soluções de resfriamento complexas.

Página atualizada pela última vez em: