Tamanho e Participação do Mercado de Dispositivos de Microscopia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Microscopia por Mordor Intelligence

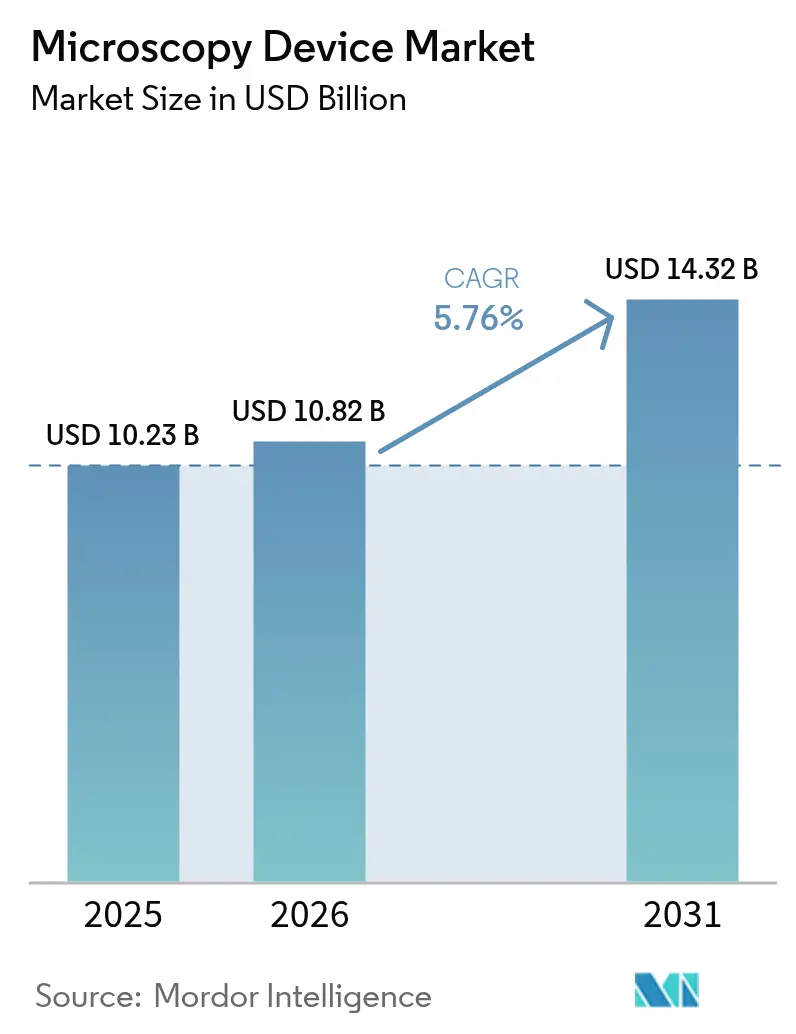

O tamanho do Mercado de Dispositivos de Microscopia está projetado em USD 10,23 bilhões em 2025, USD 10,82 bilhões em 2026, e deve atingir USD 14,32 bilhões até 2031, crescendo a um CAGR de 5,76% de 2026 a 2031.

O crescimento reflete três mudanças interligadas, incluindo os roteiros de transistores gate-all-around que exigem metrologia em escala subnanométrica em fábricas de semicondutores, a expansão da microscopia eletrônica criogênica de bancada para a descoberta de fármacos baseada em estrutura, e a patologia digital aumentada por inteligência artificial substituindo a leitura manual de lâminas em hospitais e laboratórios. No âmbito dos produtos, os sistemas ópticos mantiveram a base instalada mais extensa devido aos volumes clínicos e educacionais, enquanto a microscopia eletrônica ganha participação à medida que sistemas de cryo-EM com preços mais acessíveis alcançam instituições de médio porte. A intensidade competitiva permanece elevada, pois os principais fornecedores integram software e consumíveis para consolidar fluxos de trabalho, enquanto players especializados visam nichos de alto valor.

Principais Conclusões do Relatório

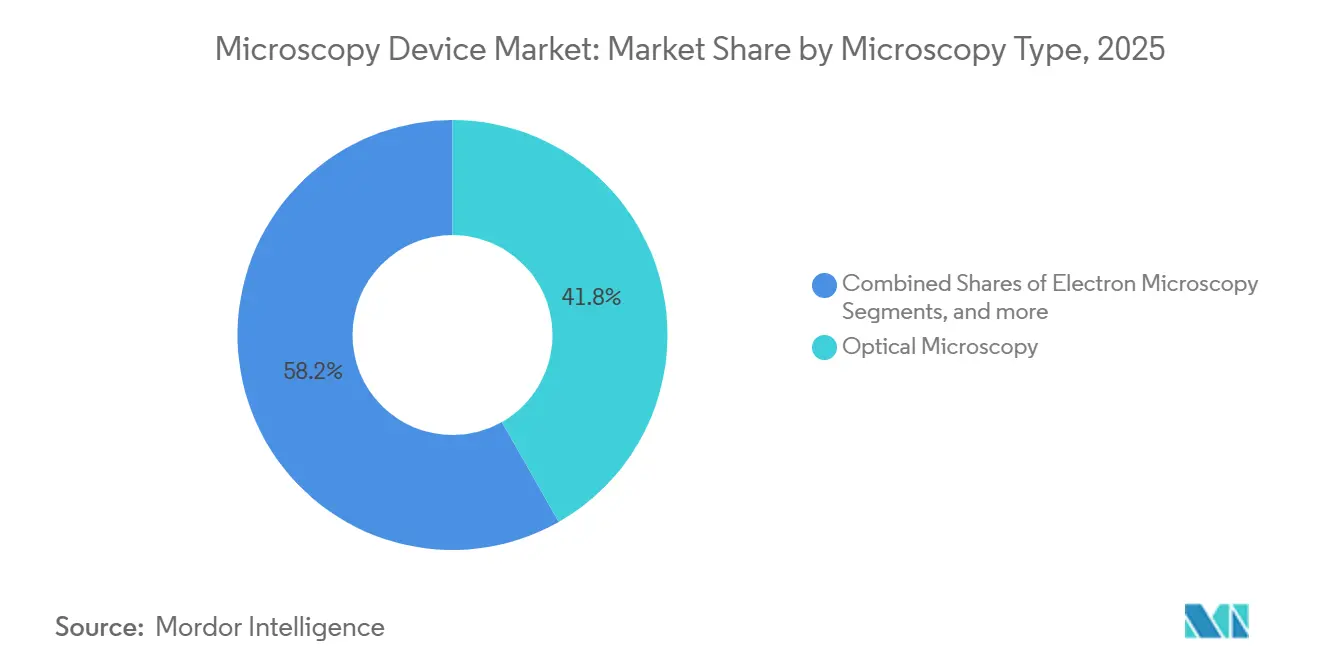

- Por tipo de microscopia, a microscopia óptica liderou com 41,78% de participação na receita em 2025; a microscopia eletrônica tem previsão de expansão a um CAGR de 6,56% até 2031.

- Por aplicação, as ciências da vida responderam por uma participação de 34,08% em 2025; a pesquisa em nanotecnologia tem projeção de crescimento a um CAGR de 6,59% até 2031.

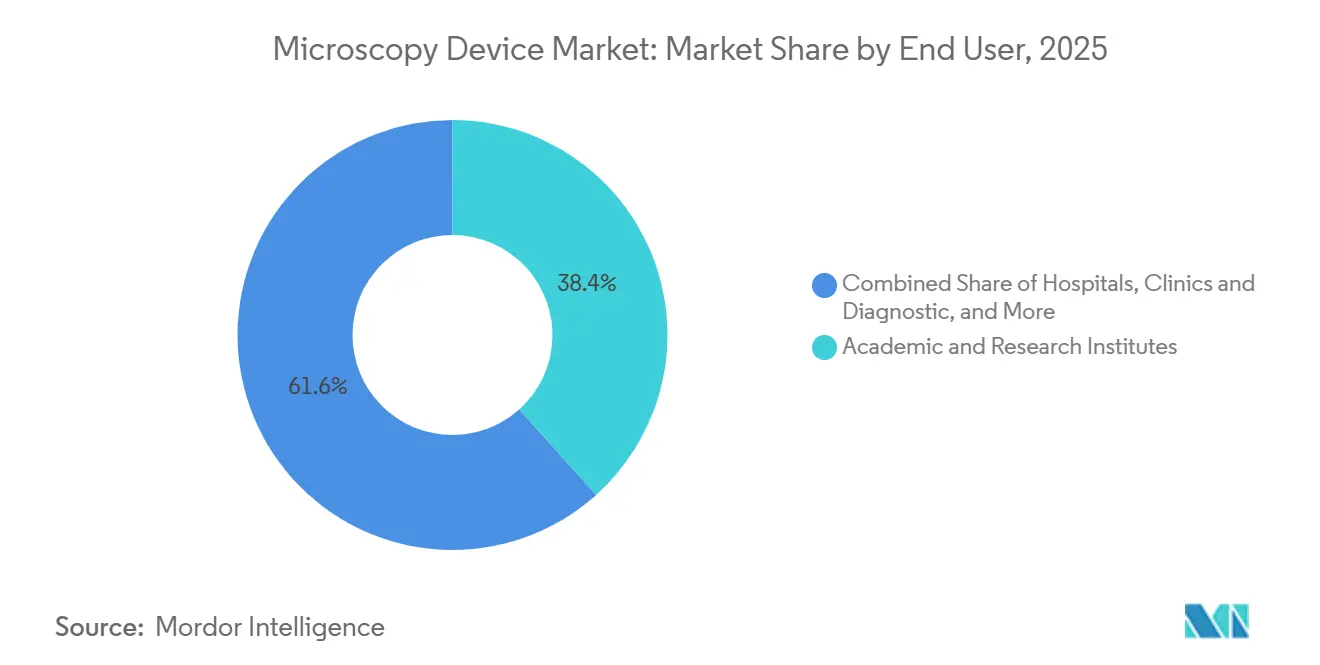

- Por usuário final, institutos acadêmicos e de pesquisa responderam por 38,35% da receita em 2025; hospitais, clínicas e laboratórios de diagnóstico devem registrar o maior CAGR de 6,60% até 2031.

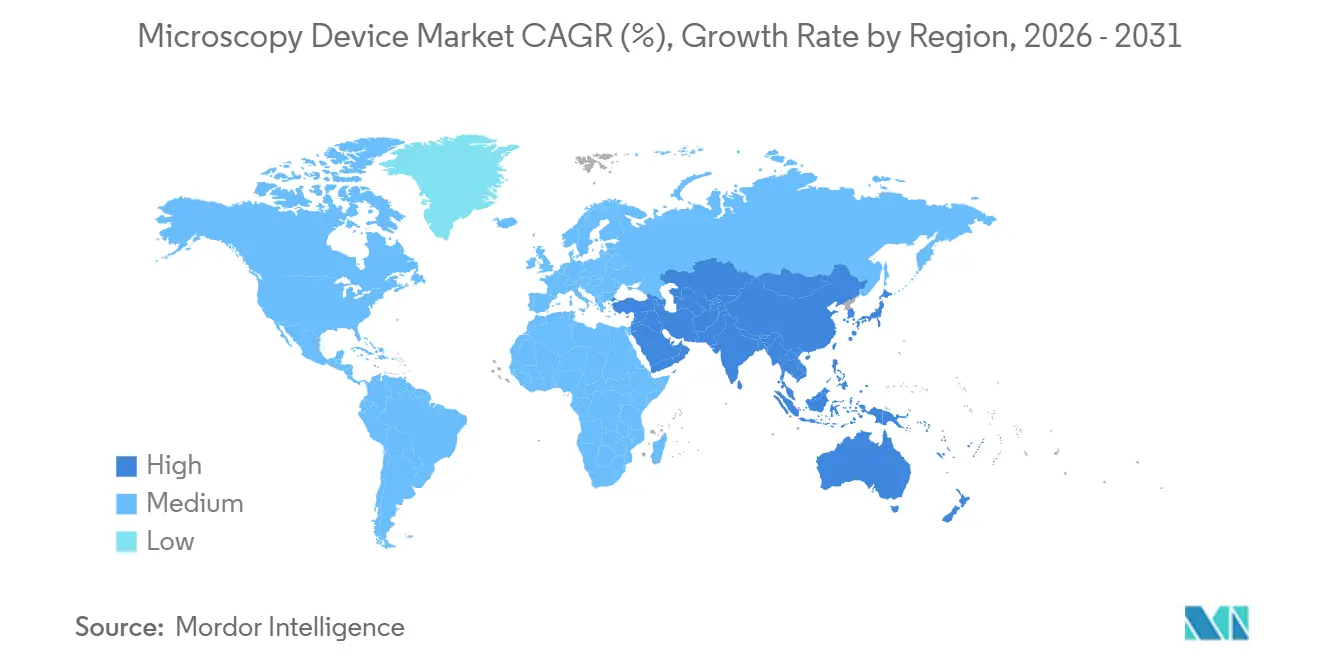

- Por geografia, a América do Norte deteve uma participação de 39,25% na receita em 2025; a Ásia-Pacífico tem previsão de crescimento a um CAGR de 6,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Microscopia

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Avanços tecnológicos em óptica de super-resolução e sensoriamento quântico | +1.2% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção de patologia digital automatizada impulsionada por inteligência artificial | +1.4% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento do financiamento governamental em P&D de nanotecnologia e ciências da vida | +1.0% | Global, concentrado nos EUA, UE e China | Longo prazo (≥ 4 anos) |

| Necessidades de miniaturização de nós gate-all-around em semicondutores | +0.9% | Núcleo da Ásia-Pacífico (Taiwan, Coreia do Sul), com extensão para a América do Norte | Médio prazo (2-4 anos) |

| Cryo-EM de bancada democratizando o design de fármacos baseado em estrutura | +0.7% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pressão pela sustentabilidade em favor de microscópios modulares e energeticamente eficientes | +0.4% | Europa e América do Norte, impulsionado por regulamentações | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços Tecnológicos em Óptica de Super-Resolução e Sensoriamento Quântico

Técnicas de super-resolução como STED, SIM e PALM estão superando a barreira de difração para revelar estruturas abaixo de 50 nanômetros, o que fortalece a pesquisa em células individuais e neurodegeneração à medida que os laboratórios buscam quantificar interações proteicas em sistemas vivos. Os primeiros adotantes estão incorporando o sensoriamento quântico baseado em centros de vacância de nitrogênio em diamante para imagear campos magnéticos, detectar defeitos em escala nanométrica em wafers de semicondutores e capturar eventos de moléculas individuais em biofísica. O mercado de dispositivos de microscopia se beneficia à medida que os compradores buscam plataformas híbridas que alternam entre modos de campo amplo, confocal e super-resolução dentro do mesmo fluxo de trabalho para maximizar o rendimento. Consórcios acadêmicos e empresas farmacêuticas na América do Norte e Europa lideram as aquisições devido às demandas do pipeline para validação de alvos e triagem de alto conteúdo. A complexidade no alinhamento óptico e a dependência de fluoróforos específicos ainda retardam o uso clínico rotineiro, criando uma oportunidade de serviço e treinamento para fornecedores com suporte robusto de aplicações.

Adoção de Patologia Digital Automatizada Impulsionada por Inteligência Artificial

As redes de patologia estão migrando da microscopia manual para a imagem de lâmina inteira combinada com redes neurais convolucionais que classificam tecidos, quantificam biomarcadores e sinalizam anomalias, e vários modelos já demonstram sensibilidades superiores a 95% em indicações com forte base de referência. Em janeiro de 2026, o Conselho Central da Seda na Índia destacou uma iniciativa de microscópio habilitado por inteligência artificial que ajuda agricultores a detectar doenças do bicho-da-seda mais cedo, evidenciando como a microscopia aplicada com inteligência artificial está se expandindo além dos ambientes clínicos para ambientes de produção. As cargas de trabalho em oncologia são um catalisador, pois a análise do microambiente tumoral exige a quantificação de infiltrados imunes e estruturas vasculares em imagens de gigapixels em escala. O Regulamento de Diagnóstico In Vitro da União Europeia exige a marcação CE para software de diagnóstico baseado em inteligência artificial, levando os fornecedores a conduzir estudos de validação clínica prospectivos para alinhar o desempenho dos modelos com os desfechos clínicos.[1]Comissão Europeia, "Visão Geral do Regulamento de Diagnóstico In Vitro," Comissão Europeia, ec.europa.eu Hospitais e laboratórios de diagnóstico são o segmento de usuário final de crescimento mais rápido, com um CAGR de 6,60% até 2031, impulsionado pelas restrições de mão de obra de patologistas e pela necessidade de padronizar interpretações em múltiplos locais para reduzir a variabilidade no atendimento.

Aumento do Financiamento Governamental em P&D de Nanotecnologia e Ciências da Vida

O investimento público atingiu níveis recordes em 2025, com os Institutos Nacionais de Saúde dos EUA orçando USD 47,5 bilhões, incluindo rubricas para biologia estrutural e imagem avançada, o que apoiou atualizações em centros nacionais e núcleos universitários. Os programas de Infraestrutura de Pesquisa de Escala Média da Fundação Nacional de Ciências dos EUA financiam equipamentos na faixa de USD 4 milhões a USD 100 milhões, o que apoia hubs regionais de cryo-EM e instalações multiusuário que compartilham orçamentos operacionais.[2]Institutos Nacionais de Saúde, "Orçamento do NIH para o Exercício Fiscal de 2025," NIH, nih.gov

As Bolsas de Sinergia do Conselho Europeu de Pesquisa, financiadas em 2025, apoiaram 66 projetos focados em biologia quântica e ciência de moléculas individuais, com prêmios de até EUR 10 milhões (USD 10,7 milhões) ao longo de seis anos, ampliando assim a aquisição de plataformas ópticas e eletrônicas de ponta.[3]Conselho Europeu de Pesquisa, "Resultados das Bolsas de Sinergia 2025," ERC, erc.europa.eu Esses fluxos reforçaram a posição dos institutos acadêmicos e de pesquisa, que detiveram a maior participação de usuário final em 2025 e continuaram a influenciar os roteiros de especificação de instrumentos para sistemas de próxima geração. O efeito de longo prazo depende da continuidade nos ciclos de concessão e nos intervalos de renovação, à medida que as agências avaliam o financiamento distribuído em relação a algumas instalações emblemáticas.

Necessidades de Miniaturização de Nós Gate-All-Around em Semicondutores

As arquiteturas de transistores gate-all-around em nós de 2 nanômetros e abaixo intensificam a demanda por TEM e SEM de alta resolução para resolver vazios em espaçadores internos e variações na espessura de nanofolhas que a metrologia óptica não detecta. A Samsung relatou o uso de dezenas de SEMs em linha e atualizações de metrologia para o desenvolvimento de processos, sugerindo o aumento do número de ferramentas e maiores taxas de utilização para inspeção por feixe de elétrons. O mercado de dispositivos de microscopia se beneficia à medida que as fábricas ampliam a cobertura de metrologia para mais camadas e aumentam a amostragem para controlar o rendimento em rampas de lógica e memória. Os fabricantes da Ásia-Pacífico lideram as adições de capacidade, com frotas de metrologia dimensionadas para apoiar a produção doméstica de lógica e a qualificação de materiais. Com a aceleração dos nós da classe de 18 ångströms, os fabricantes de dispositivos precisam de resolução em colunas atômicas e mapeamento de deformação de rede, o que favorece plataformas com correção de aberração que comandam preços premium.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Altos custos de capital e operacionais dos dispositivos | -0.9% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez global de talentos híbridos em óptica e software | -0.6% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Gargalos na cadeia de suprimentos de óptica de precisão (germânio, gálio) | -0.5% | Global, impacto concentrado na microscopia eletrônica | Curto prazo (≤ 2 anos) |

| Riscos crescentes de litígio de propriedade intelectual na transferência de tecnologia transfronteiriça | -0.3% | Corredor EUA-China, rotas comerciais UE-Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Operacionais dos Dispositivos

O custo inicial de suítes de cryo-EM de alto desempenho permanece na faixa de USD 5 milhões a USD 7 milhões, uma vez incluídas as instalações, blindagem e isolamento de vibração, o que atrasa o acesso para muitos centros que dependem de bolsas coletivas. As despesas operacionais anuais para TEMs com correção de aberração podem atingir USD 200.000, incluindo manutenção, criogênios e utilidades de sala limpa, o que limita a adoção mais ampla mesmo quando o equipamento é parcialmente subsidiado. Modelos de instalações compartilhadas e locação suavizam a barreira, mas o agendamento, as janelas de manutenção e o tempo de atividade variável adicionam custos de coordenação para uso por múltiplas instituições. Para hospitais e laboratórios de diagnóstico, os tetos orçamentários retardam as implantações de patologia digital mesmo onde os ganhos de rendimento e padronização sustentam um caso de negócio claro. O mercado de dispositivos de microscopia reflete essas restrições de capital nas economias emergentes, onde o risco cambial e os impostos de importação adicionam mais obstáculos às aquisições de equipamentos de alto valor.

Escassez Global de Talentos Híbridos em Óptica e Software

Fornecedores e laboratórios precisam de engenheiros fluentes em fotônica, sistemas de controle e aprendizado de máquina para implantar reconstrução em tempo real, óptica adaptativa e design automatizado de experimentos, mas o pipeline de formação permanece escasso. A escassez de talentos leva as empresas a escalonar lançamentos de recursos e a depender de atualizações incrementais de software em vez de grandes saltos arquitetônicos que exigem equipes multifuncionais. A ZEISS relatou a integração de 272 aprendizes e estudantes de dupla formação em seus sites na Alemanha em 2024, evidenciando a escala do treinamento interno necessário à medida que os fornecedores expandem as capacidades de mecatrônica e software. A terceirização do desenvolvimento introduz complexidade, desde a proteção da propriedade intelectual até ciclos de feedback mais longos, o que pode retardar os ciclos de iteração para algoritmos centrais. Empresas menores podem licenciar modelos de terceiros para cobrir lacunas, comprimindo margens e reduzindo a diferenciação técnica em licitações competitivas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Microscopia: Sistemas Eletrônicos Ganham com a Democratização do Cryo-EM

A microscopia eletrônica tem previsão de crescimento de 6,56% ao ano de 2026 a 2031, superando o mercado mais amplo de dispositivos de microscopia, impulsionada por sistemas compactos de cryo-EM. A adoção aumenta quando os fluxos de trabalho de design de fármacos baseado em estrutura exigem maior rendimento e controle local sobre a preparação de amostras e o processamento de dados para encurtar os ciclos de iteração. Em paralelo, as fábricas de semicondutores estão aumentando o número de ferramentas TEM e SEM para inspecionar pilhas de nanofolhas, espaçadores e defeitos ocultos que não são visíveis com metrologia óptica em nós da classe de 2 nanômetros. A óptica com correção de aberração e os detectores avançados permanecem os diferenciadores para o mapeamento de deformação de rede e a resolução em colunas atômicas durante as rampas de lógica e memória. Esses fatores estão impulsionando as plataformas eletrônicas para um papel maior tanto no desenvolvimento de processos quanto na análise de falhas, à medida que as fábricas buscam maior cobertura estatística e confiabilidade na metrologia.

A microscopia óptica comandou 41,80% da participação no mercado de dispositivos de microscopia em 2025, dada sua ubiquidade em fluxos de trabalho clínicos, laboratórios de ensino e ambientes de controle de qualidade que valorizam a facilidade de uso e menores custos de serviço.

Por Aplicação: Pesquisa em Nanotecnologia Acelera com Materiais Quânticos e 2D

A pesquisa em nanotecnologia tem projeção de avanço a um CAGR de 6,59% de 2026 a 2031, impulsionada pela ciência da informação quântica, materiais bidimensionais e baterias avançadas, que exigem imagem em escala atômica para engenharia de defeitos e ganhos de desempenho. A Fundação Nacional de Ciências Naturais da China canalizou financiamento para nanomateriais em 2025, onde AFM e STM permanecem ferramentas fundamentais para sondar grafeno e dicalcogenetos de metais de transição. A Iniciativa Quântica Nacional dos EUA investiu em programas de 2025 que financiam sistemas de cryo-EM e varredura por sonda para mapear defeitos em qubits supercondutores e estruturas de dispositivos relacionadas. A extensão plurianual do Graphene Flagship sustenta a demanda europeia por TEM de alta resolução com capacidade de resolver dopantes de átomo único e fronteiras de grão em escala. As ciências da vida responderam por uma participação de 34,08% no mercado de dispositivos de microscopia em 2025, ancorada por P&D farmacêutico, biologia celular acadêmica e diagnóstico clínico, à medida que a patologia digital ganha caminhos regulatórios e de pagamento mais claros.

Por Usuário Final: Hospitais Crescem com o Reembolso da Patologia Digital

Os institutos acadêmicos e de pesquisa representaram 38,40% da receita em 2025, consistente com os ciclos de financiamento nacionais e regionais que renovam os núcleos de microscopia e estabelecem instalações de acesso aberto para uso compartilhado. O NIH dos EUA orçou USD 47,5 bilhões em 2025 com rubricas para biologia estrutural e imagem, e os programas de escala média da NSF apoiaram instalações regionais de cryo-EM que reduzem as barreiras para universidades sem suítes eletrônicas no local. Esses centros atendem a grupos de usuários diversos, desde laboratórios de ciências da vida até programas de materiais e engenharia, e impulsionam o engajamento dos fornecedores para treinamento, contratos de serviço e atualizações de fluxo de trabalho. Hospitais, clínicas e laboratórios de diagnóstico devem crescer a um CAGR de 6,60% até 2031, à medida que ferramentas de patologia digital validadas por inteligência artificial ganham tração regulatória e novos códigos de reembolso normalizam a adoção em oncologia e outros serviços de alto rendimento. Essa transição está mudando as prioridades de aquisição, com integração em nuvem, trilhas de auditoria e interoperabilidade com sistemas de informação laboratorial agora no topo das listas de verificação de solicitações de proposta.

Análise Geográfica

A América do Norte comandou 39,25% da participação no mercado de dispositivos de microscopia em 2025, pois o P&D farmacêutico, a produção de pesquisa acadêmica e os investimentos em semicondutores sustentaram a aquisição contínua de plataformas de microscopia óptica e eletrônica. A Lei CHIPS e Ciência aloca USD 52,7 bilhões em incentivos de fabricação e programas de pesquisa, o que eleva a demanda por frotas avançadas de metrologia na Intel e em outros operadores que constroem novas linhas no Arizona e em Ohio. Os laboratórios universitários nos Estados Unidos e no Canadá continuam a adquirir sistemas de cryo-EM e super-resolução com apoio de programas nacionais que se expandiram em 2025, incluindo o Fundo de Inovação Estratégica do Canadá, que alocou CAD 450 milhões (USD 335 milhões) para infraestrutura de pesquisa. Esses fatores ancoram um ciclo de substituição estável e adicionam novos compradores de primeira vez à medida que os hospitais ampliam a patologia digital e padronizam em redes. O mercado de dispositivos de microscopia na América do Norte também se beneficia de um forte ecossistema de serviços e presença de fornecedores, o que acelera o treinamento e a validação para fluxos de trabalho regulamentados.

A Europa sustenta uma base instalada madura moldada por financiamento público e regulamentações harmonizadas que enfatizam a validação clínica e a sustentabilidade. O Horizonte Europa comprometeu EUR 95,5 bilhões (USD 102 bilhões) até 2027 para pesquisa e inovação, e fluxos dedicados de fotônica e nanomedicina continuam a apoiar a aquisição de plataformas de imagem de ponta em universidades e centros clínicos.

A Ásia-Pacífico permanece a região de crescimento mais rápido, com um CAGR projetado de 6,74%, e o mercado de dispositivos de microscopia se alinha com programas governamentais que priorizam capacidades domésticas em semicondutores e ciências da vida. O apoio político da China ajuda centros de pesquisa locais e laboratórios industriais a ampliar a adoção de plataformas eletrônicas para lógica, memória e materiais avançados, gerando assim pedidos consistentes de TEM, SEM e acessórios relacionados. Fora desses centros, o Oriente Médio e a África estão ampliando a infraestrutura de pesquisa como parte de estratégias de diversificação. Ao mesmo tempo, a América Latina enfrenta obstáculos orçamentários que moderam o crescimento de curto prazo, apesar de comunidades de pesquisa ativas.

Panorama regulatório

A regulamentação dos dispositivos de microscopia varia conforme o caso de uso, com instrumentos clínicos e diagnósticos regidos como dispositivos médicos, enquanto muitos sistemas de grau de pesquisa ficam fora dos requisitos voltados ao paciente. Nos Estados Unidos, a FDA classifica certos produtos de microscopia como Classe I (por exemplo, microscópios de cultura de tecido de estágio invertido) e outros como Classe II (por exemplo, microscópios de interpretação manual de imagem digital automatizada). O acesso ao mercado, portanto, está atrelado à classificação do dispositivo, rotulagem e controles, além dos requisitos do sistema de qualidade.

Em 2026, os programas de conformidade se tornaram mais rigorosos em regiões-chave por meio de atualizações que afetam a gestão da qualidade e a prontidão para avaliação de conformidade. Nos Estados Unidos, o FDA Quality Management System Regulation (QMSR) entrou em vigor em fevereiro de 2026, mudando a forma como os fabricantes alinham os sistemas de qualidade e se preparam para inspeções. Na União Europeia, dispositivos médicos de microscopia e componentes de patologia digital habilitados por IA usados com diagnósticos devem navegar pelo Regulamento (UE) 2017/745 (MDR) e pelas atualizações do IVDR, incluindo as publicações do Jornal Oficial de junho de 2026 que atualizaram as listas de normas harmonizadas e o Regulamento de Execução (UE) 2026/977 de maio de 2026 que estabeleceu requisitos uniformes de gestão da qualidade e procedimentos para as atividades de avaliação de conformidade dos organismos notificados. Internacionalmente, as normas ISO 10934:2025 e ISO 18221:2025 fornecem referências técnicas e de vocabulário para microscopia de luz e microscópios de exibição de imagem digital.

Cenário Competitivo

A liderança de mercado permanece moderadamente concentrada, pois Thermo Fisher Scientific, Carl Zeiss e Danaher investem em inteligência artificial, robótica e análise em nuvem para proteger suas vantagens competitivas. O Vulcan Automated Lab da Thermo Fisher combina braços robóticos com TEM em escala atômica para aumentar o rendimento de amostras de semicondutores em 10 vezes, estabelecendo novos benchmarks de produtividade. A tecnologia BEX da Oxford Instruments funde sinais de elétrons retroespalhados e raios X, proporcionando ganhos de rendimento de 100 vezes que atraem laboratórios de baterias e metais.

Em vez de competir por preço, os rivais buscam a fidelização ao ecossistema. A Hitachi estendeu sua parceria com a Roche para codesenvolver diagnósticos que integram preparação de amostras, imagem e inteligência artificial em nuvem, enquanto a CrestOptics se uniu à Leica para avançar módulos de disco giratório. Portfólios densos de patentes criam barreiras defensivas; o depósito médio de patentes em nanotecnologia cresceu 35% ao ano, o que favorece os incumbentes, mas também estimula acordos de licenciamento cruzado que mantêm o mercado de dispositivos de microscopia inovador sem litígios destrutivos. A Thermo Fisher anunciou uma expansão de fabricação de USD 450 milhões em Brno em janeiro de 2026 para dobrar a capacidade de cryo-TEM até 2028, sinalizando confiança na demanda sustentada nos setores farmacêutico e acadêmico.

Líderes do Setor de Dispositivos de Microscopia

Bruker Corporation

Carl Zeiss

Thermo Fisher Scientific

Olympus Corporation

Danaher Corporation (Leica Microsystems GmBH)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Hospitais e laboratórios de diagnóstico estão migrando da microscopia manual para fluxos de trabalho digitalizados e potencializados por IA, o que cria demanda por fornecedores que combinam hardware de imagem com software regulamentado, trilhas de auditoria e interoperabilidade. Um sinal claro de comercialização é a obtenção pela Scopio Labs da certificação IVDR da UE em fevereiro de 2026 para suas plataformas de morfologia digital com IA (X100 e X100HT). Isso apoia a aquisição em laboratórios de soluções compatíveis e validadas, em vez de sistemas apenas para uso em pesquisa. Ao mesmo tempo, o progresso em P&D em patologia sem coloração e sem lâmina, incluindo abordagens de lâmina de silício que relatam alta concordância com a patologia convencional e sistemas de imagem sem lâmina habilitados por IA em ensaios clínicos de grande escala, aponta para plataformas de microscopia que reduzem as etapas de preparação de amostras e atribuem mais valor à imagem integrada aliada à análise computacional.

No lado industrial, os roteiros de semicondutores gate-all-around e o controle de defeitos em escala atômica mantêm os ecossistemas de microscopia eletrônica e metrologia centrais, enquanto os investimentos dos fornecedores expandem a capacidade de fornecimento e a presença de serviços. O anúncio da Thermo Fisher Scientific em janeiro de 2026 de uma expansão de 450 milhões de dólares em sua instalação de fabricação de microscopia eletrônica em Brno, visando dobrar a capacidade de produção de crio-TEM até 2028, reforça a expansão ativa ligada à adoção de crio-EM e à demanda por instrumentos de alta gama de clientes farmacêuticos e acadêmicos. Na Europa, as mudanças do MDR/IVDR em meados de 2026, incluindo os requisitos processuais dos organismos notificados de maio de 2026 e as atualizações de junho de 2026 nas listas de normas harmonizadas, incentivam os fabricantes a atualizar os arquivos técnicos, alinhar-se às normas atualizadas e oferecer atualizações prontas para conformidade, o que pode acelerar os ciclos de substituição e modernização de software para bases instaladas em fluxos de trabalho de microscopia clínica regulamentados.

Desenvolvimentos recentes do setor

- Junho de 2026: a Leica Microsystems expandiu o microscópio de folha de luz de visão dupla Viventis Deep, permitindo imagem tanto de amostras vivas quanto clarificadas em uma única plataforma. A atualização amplia os casos de uso endereçáveis da biologia dinâmica ao contexto tecidual 3D sem obrigar os laboratórios a manter sistemas separados, apoiando a consolidação de fluxos de trabalho em instalações centrais.

- Julho de 2025: a ZEISS adquiriu todas as ações da Pi Imaging Technology SA, na Suíça. A aquisição fortalece as capacidades da ZEISS em tecnologia de imagem e apoia a integração mais profunda de componentes avançados de imagem em suas plataformas de microscopia, reforçando a diferenciação por meio do desempenho do sistema e da co-desenvolvimento de software e hardware.

- Outubro de 2024: a Leica Microsystems lançou o SpectraPlex para a plataforma confocal STELLARIS, permitindo fenotipagem espacial de alta multiplexação. Ao aumentar a capacidade de multiplexação em uma base confocal instalada, o lançamento apoia experimentos com maior conteúdo de informação em pesquisas de imunologia e oncologia e ajuda os fornecedores a capturar demanda recorrente vinculada a fluxos de trabalho de ensaios ampliados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange microscópios e sistemas de dispositivos relacionados usados para visualizar e analisar amostras biológicas e não biológicas em escala micro a nanométrica, cobrindo casos de uso em laboratório, clínico e industrial. As receitas são contabilizadas em termos de valor e acompanhadas nas principais tecnologias de microscopia e grupos de demanda de uso final.

Exclusões de escopo: excluímos consumíveis de laboratório autônomos e reagentes de rotina que não são vendidos como parte de um dispositivo ou sistema de microscopia.

Visão geral da segmentação

- Por Tipo de Microscopia

- Microscopia Eletrônica

- Microscopia Eletrônica de Transmissão (TEM)

- Microscopia Eletrônica de Varredura (SEM)

- Microscopia Eletrônica Criogênica (Cryo-EM)

- Microscopia Óptica

- Campo Claro e Contraste de Fase

- Fluorescência e Confocal

- Super-resolução (STED, SIM, PALM)

- Microscopia de Varredura por Sonda

- Microscopia de Força Atômica (AFM)

- Microscopia de Tunelamento por Varredura (STM)

- Outras Tecnologias

- Microscopia Eletrônica

- Por Aplicação

- Ciências da Vida

- Pesquisa em Nanotecnologia

- Semicondutores e Eletrônicos

- Ciência dos Materiais e Metalurgia

- Outras Aplicações

- Por Usuário Final

- Institutos Acadêmicos e de Pesquisa

- Hospitais, Clínicas e Laboratórios de Diagnóstico

- Empresas Farmacêuticas e de Biotecnologia

- Fabricantes de Semicondutores e Eletrônicos

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou mapeando os fatores do lado da demanda que alteram as compras de equipamentos de microscopia ano a ano, alinhando então esses sinais às definições de receita usadas neste estudo. Recorremos a fontes públicas como bancos de dados de dispositivos da FDA dos EUA (quando aplicável a sistemas de uso clínico), indicadores do Banco Mundial e da OCDE para intensidade de P&D, e o Instituto de Estatística da UNESCO para indicadores amplos de atividade de pesquisa.

Para manter o modelo embasado, também usamos fontes como o UN Comtrade para verificações de direção comercial em instrumentos de alto valor, periódicos revisados por pares para tendências de adoção (por exemplo, em fluxos de trabalho de microscopia eletrônica e de sonda de varredura), e páginas de associações ou normas que descrevem o uso de técnicas e limiares de desempenho. Registros de empresas, apresentações a investidores e imprensa de renome foram usados para verificar mudanças na composição de produtos e na direção dos preços, enquanto uma assinatura paga para dados financeiros de empresas e bases de patentes nos ajudou a validar a escala de receita e os ciclos de inovação. Essas fontes não são exaustivas, e usamos referências públicas e pagas adicionais para coletar, verificar cruzadamente e esclarecer pontos de dados específicos.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em preencher lacunas que as fontes documentais não respondem bem, incluindo como os ciclos de compra variam conforme o usuário final e como os preços médios de venda se movem com a automação, o desempenho de imagem e as configurações em pacote. Conversamos com uma combinação de fabricantes, distribuidores, equipes de aquisição de laboratórios e especialistas do setor nas Américas, EMEA e APAC, para que as premissas sobre utilização, substituições e novas instalações pudessem ser testadas antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | Executivos C-level: 12% | APAC: 41% |

| Nível médio: 49% | Líderes funcionais/de unidade: 38% | EMEA: 36% |

| Participantes menores: 18% | Gerentes: 50% | Américas: 23% |

Dimensionamento e previsão de mercado

A lógica de dimensionamento parte de uma reconstrução top-down, na qual sinais de gastos com P&D, a direção do capex laboratorial e industrial, e os fluxos comerciais de instrumentos são combinados para construir o conjunto de demanda endereçável de dispositivos de microscopia por região, sendo esse conjunto então alocado entre as principais tecnologias de microscopia. Uma vez definidos os totais em alto nível, verificações seletivas de baixo para cima foram usadas para manter os números realistas, como divisões de receita de fornecedores, ASP amostrado multiplicado por faixas de envio prováveis, e conversas com canais sobre mudanças na composição.

Os insumos mais relevantes incluíram o momento de substituição da base instalada, os ciclos de financiamento em pesquisa acadêmica e pública, a intensidade de investimento em semicondutores e eletrônicos, e a taxa de adoção de automação em laboratórios de alto rendimento. Os preços foram tratados por meio de escalas de ASP que refletem a mudança para plataformas de maior resolução e sistemas mais integrados, e as conversões de moeda foram alinhadas ao ano modelado para evitar saltos artificiais. As previsões foram produzidas usando análise de cenários vinculada a um pequeno conjunto de fatores mencionados consistentemente pelos entrevistados, e as lacunas em qualquer região ou técnica foram tratadas usando indicadores substitutos (por exemplo, categorias de instrumentos adjacentes e padrões de importação) antes de os resultados serem reconciliados com o mercado geral.

Validação de dados e ciclo de atualização

A validação foi feita por meio de triangulação entre sinais independentes, com os resultados do modelo comparados aos movimentos comerciais, à direção dos gastos com P&D e saúde, e ao comportamento de preços observado no campo. Quando os resultados pareciam incorretos, verificamos anomalias como mudanças bruscas no ASP, taxas de substituição irreais ou participações regionais que não se alinhavam com os centros de demanda conhecidos, e recontatamos as fontes quando a variação permanecia relevante.

Antes da aprovação final, o trabalho passa por revisões internas em múltiplas etapas para garantir que as premissas, cálculos e a lógica sejam consistentes entre seções e geografias. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando grandes eventos alteram significativamente a demanda, a oferta ou os preços. Pouco antes da entrega, é feita uma revisão final de analista para que os clientes recebam a visão mais atual disponível naquele momento.

Comparação do dimensionamento de mercado de dispositivos de microscopia da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para dispositivos de microscopia podem diferir mesmo quando parecem cobrir o mesmo espaço de produto, porque o escopo, o ano usado como ponto de partida e a lógica de precificação frequentemente não estão alinhados. As diferenças também vêm de como as empresas tratam pacotes de sistemas, como traduzem tendências de adoção em receita, e com que frequência os insumos subjacentes são atualizados.

A principal lacuna é se gastos adjacentes, como acessórios autônomos, licenças apenas de software e consumíveis de laboratório, são incorporados ao total. A Mordor Intelligence contabiliza apenas receitas de dispositivos e sistemas diretamente vinculadas a compras de hardware de microscopia e ciclos de substituição validados. Outras lacunas geralmente aparecem na forma como a progressão do ASP é tratada para plataformas de microscopia eletrônica e de sonda de varredura de ponta, e se a previsão assume um cenário-base de ambiente de financiamento ou incorpora um aumento mais agressivo no investimento em semicondutores e ciências da vida.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 10,23 bilhões de dólares (2025) | |

| Periódico Comercial A | 7,12 bilhões de dólares (2024) | Usa um ano-base anterior e uma consolidação de segmentação diferente, e a descrição do escopo é ampla o suficiente para que algumas categorias de dispositivos e premissas de preços possam ser tratadas de forma mais conservadora no valor-base. |

| Consultoria Regional B | 9,00 bilhões de dólares (2024) | Parte de um valor de 2024 e aplica uma curva de crescimento mais alta, e não separa claramente os dispositivos de microscopia de gastos adjacentes, como complementos habilitados por software ou configurações em pacote, o que pode alterar os totais. |

Observando a tabela, a dispersão é explicada principalmente por escolhas de inclusão de escopo e alinhamento do ano-base, sendo então amplificada pela forma como os preços e a adoção são projetados na previsão. Ao manter o modelo vinculado a sinais claros de demanda, como substituições, novas instalações e mudanças na composição tecnológica, o tamanho final permanece rastreável a etapas que um comprador pode verificar e repetir.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos de microscopia?

O tamanho do mercado de dispositivos de microscopia foi de USD 10,82 bilhões em 2026 e tem projeção de atingir USD 14,32 bilhões até 2031.

Qual segmento de microscopia está se expandindo mais rapidamente?

A Microscopia Eletrônica tem previsão de crescimento a um CAGR de 6,56% até 2031, impulsionada pela adoção de cryo-EM na descoberta de fármacos e na metrologia de semicondutores.

Por que se espera que a Ásia-Pacífico supere outras regiões?

O roteiro de ferramentas para chips do Japão, a localização de óptica da China e os investimentos em fundições da Coreia do Sul impulsionam coletivamente um CAGR de 6,74% para a região.

Como as tecnologias de inteligência artificial estão influenciando o setor de dispositivos de microscopia?

A inteligência artificial acelera a análise de imagens, automatiza fluxos de trabalho de patologia e melhora a manutenção preditiva, tornando os microscópios prontos para inteligência artificial um critério de compra fundamental.

Quais são as principais restrições que retardam o crescimento?

Os altos gastos de capital, os custos operacionais e a escassez global de microscopistas qualificados permanecem os principais obstáculos, subtraindo um total combinado de 1,6 ponto percentual das previsões de CAGR.

Qual segmento de usuário final apresenta a perspectiva de crescimento mais forte?

Hospitais, Clínicas e Laboratórios de Diagnóstico se expandirão mais rapidamente, a um CAGR de 6,60%, devido à crescente adoção de patologia digital e fluxos de trabalho de diagnóstico baseados em inteligência artificial.

Página atualizada pela última vez em: