Tamanho e Participação do Mercado de Dispositivos de Áudio sem Fio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

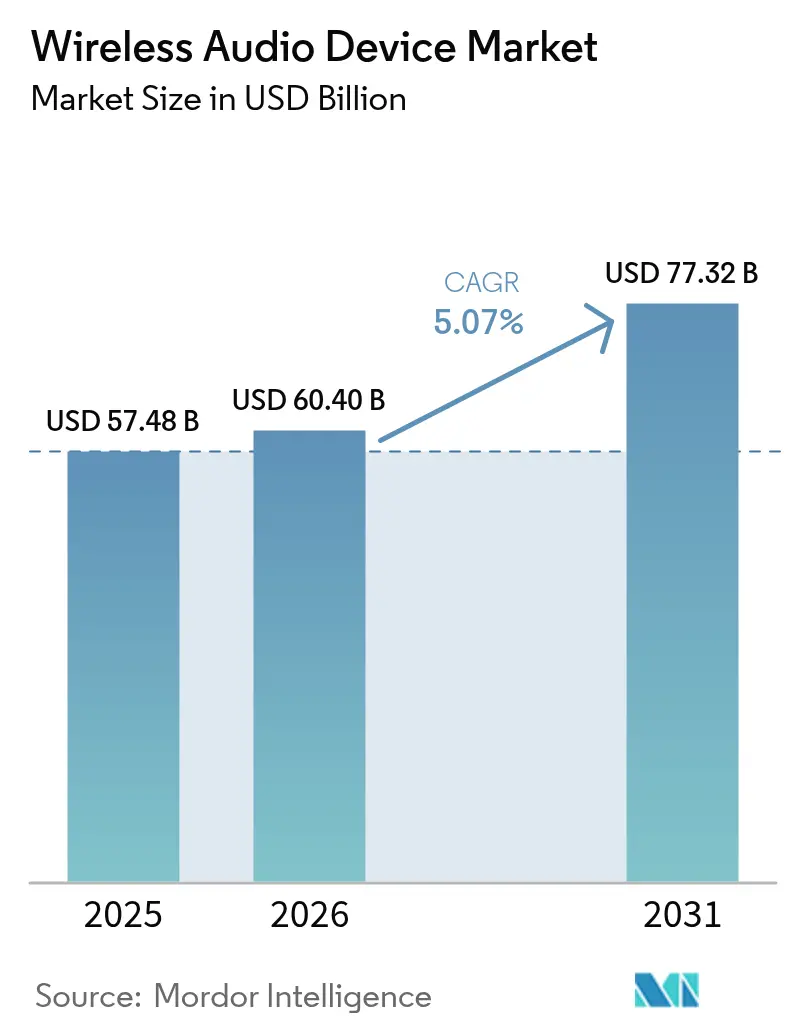

| Tamanho do Mercado (2026) | 60.4 Bilhões de dólares |

| Tamanho do Mercado (2031) | 77.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.07% CAGR |

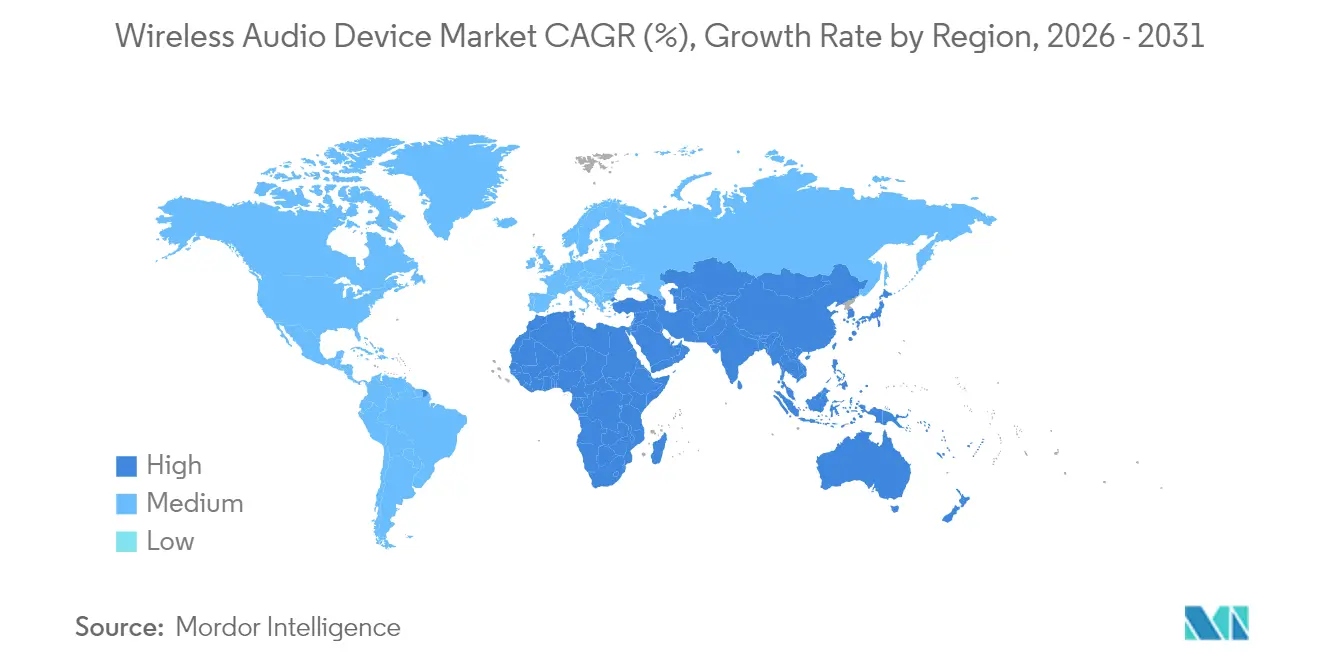

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia |

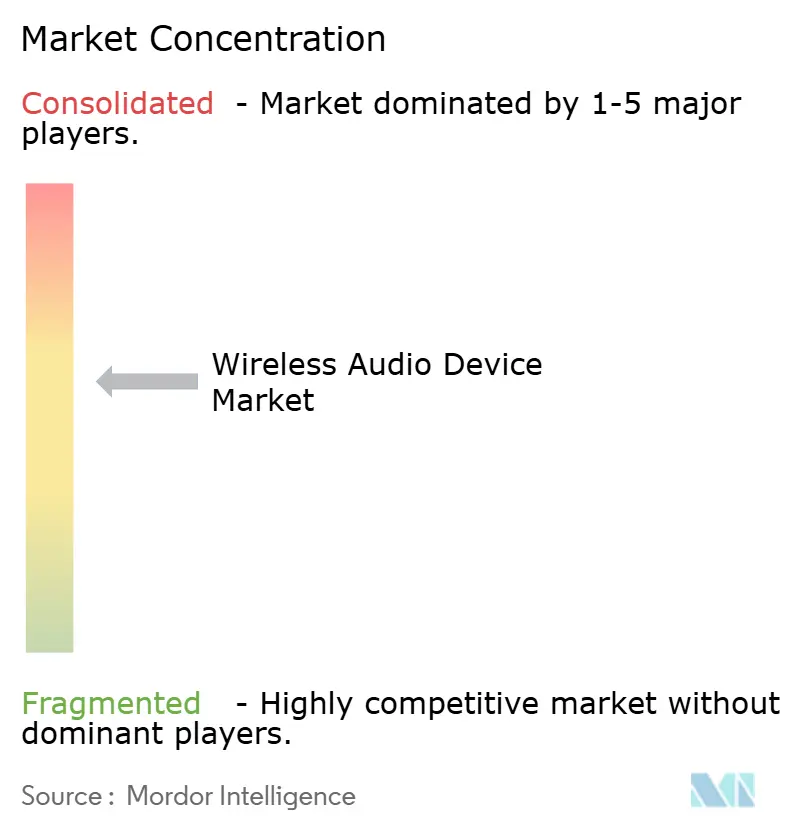

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Áudio sem Fio por Mordor Intelligence

O tamanho do mercado de dispositivos de áudio sem fio em 2026 é estimado em USD 60,4 bilhões, crescendo a partir do valor de 2025 de USD 57,48 bilhões, com projeções para 2031 indicando USD 77,32 bilhões, crescendo a um CAGR de 5,07% no período 2026-2031. Os ganhos rápidos decorrem da crescente demanda por fones de ouvido True Wireless Stereo (TWS), upgrades premium de sistemas de infoentretenimento veicular e adoção sustentada de alto-falantes inteligentes. Os fornecedores estão realocando orçamentos de P&D para recursos de inteligência artificial (IA), conectividade energeticamente eficiente e ecossistemas integrados entre dispositivos, a fim de defender margens à medida que a funcionalidade sem fio básica se torna uma commodity. O Bluetooth Classic permanece dominante, mas a crescente base instalada de smartphones habilitados para Bluetooth LE Audio está acelerando a migração para arquiteturas de múltiplos fluxos e baixo consumo de energia. Marcas verticalmente integradas que controlam silício, software e serviços estão consolidando participação, frequentemente por meio de aquisições direcionadas que aprofundam as capacidades da plataforma e ampliam os portfólios de produtos.

Principais Conclusões do Relatório

- Por produto, os fones de ouvido True Wireless Stereo lideraram com 47,42% de participação na receita em 2025, enquanto os dispositivos de áudio vestíveis devem expandir a um CAGR de 6,82% até 2031.

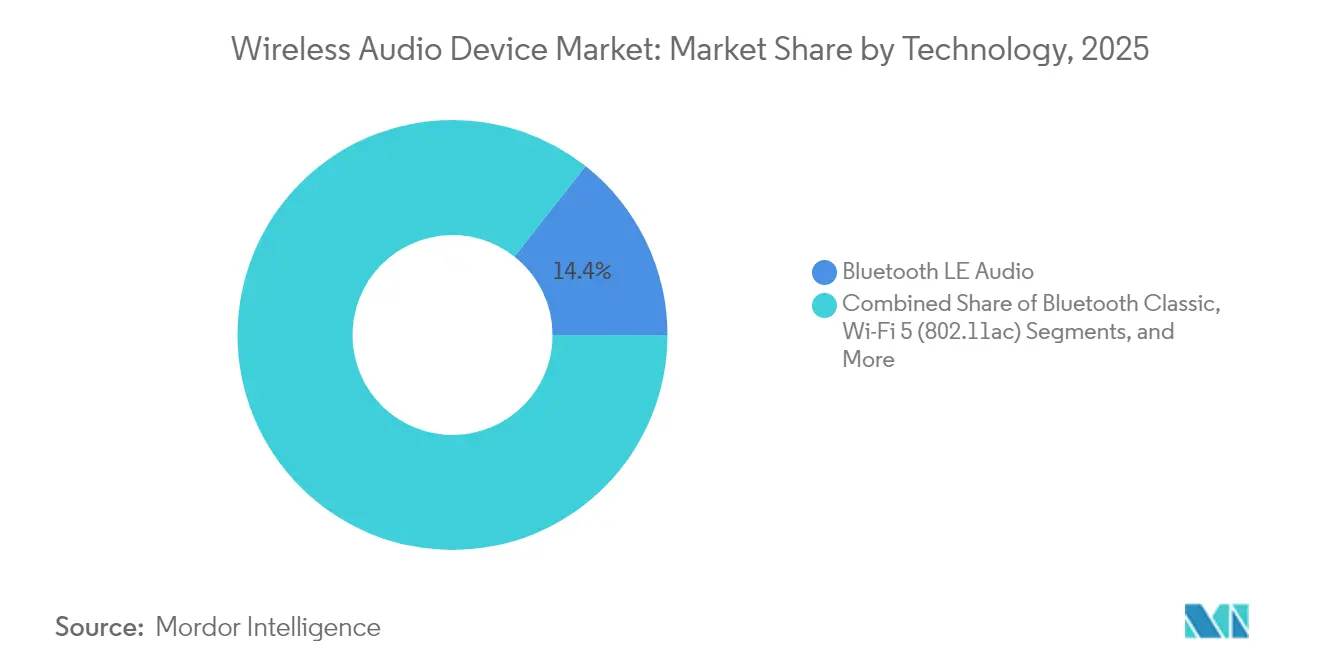

- Por tecnologia, o Bluetooth Classic respondeu por 85,62% da participação no mercado de dispositivos de áudio sem fio em 2025; o Bluetooth LE Audio deve crescer 9,24% ao ano até 2031.

- Por aplicação, os dispositivos de consumo detinham 74,02% do tamanho do mercado de dispositivos de áudio sem fio em 2025, enquanto o áudio automotivo avança a um CAGR de 7,92% no mesmo horizonte.

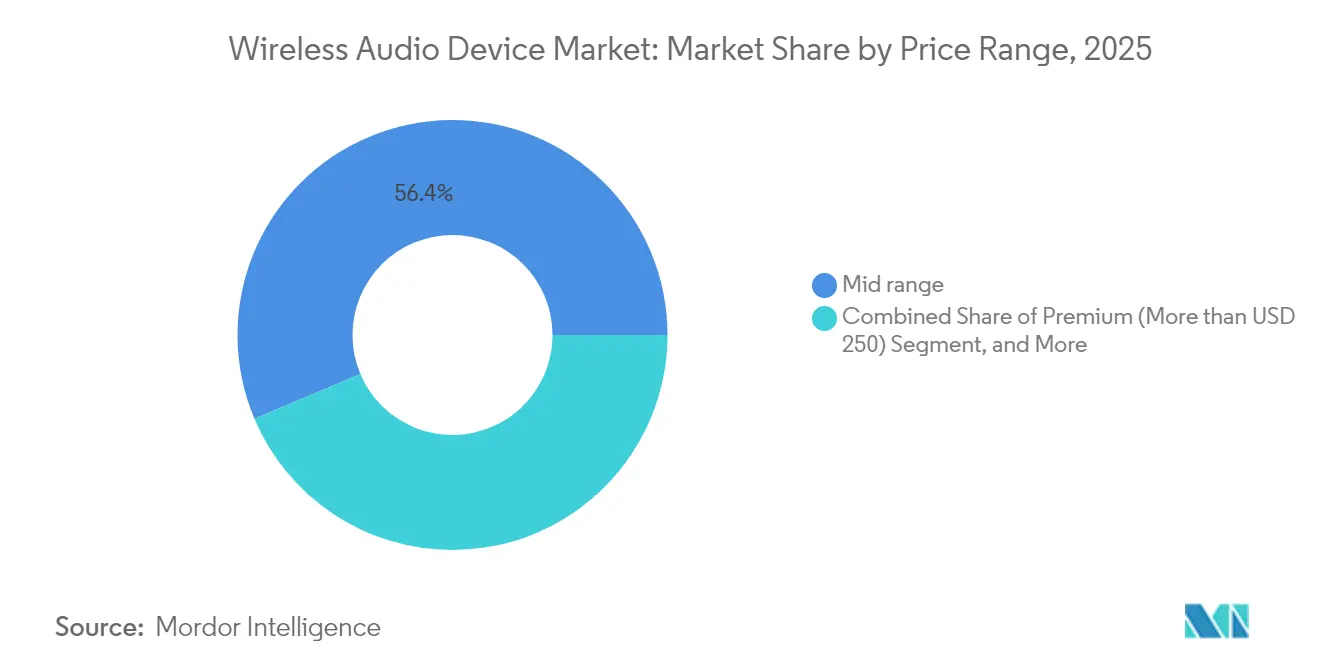

- Por faixa de preço, os modelos intermediários capturaram 56,36% da participação no mercado de dispositivos de áudio sem fio em 2025; o segmento premium acima de USD 250 apresenta o crescimento mais rápido, com CAGR de 5,97%.

- Por canal de distribuição, as vendas online contribuíram com 71,55% da receita de 2025 e crescem 5,11% ao ano.

- A Ásia contribuiu com 42,58% das vendas globais em 2025; o Oriente Médio é a região de crescimento mais rápido, com CAGR de 6,46% até 2031.

- HARMAN, Bose e Syntiant representaram coletivamente 21% da receita global em 2024, ilustrando um cenário de fornecedores moderadamente concentrado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Áudio sem Fio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Inclusão de fones de ouvido TWS em pacotes de smartphones por fabricantes chineses e indianos | +0.80% | Ásia, com expansão para o Sudeste Asiático | Médio prazo (2-4 anos) |

| Proliferação de alto-falantes inteligentes em residências norte-americanas com assistentes de voz | +0.60% | América do Norte, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Adoção do Bluetooth LE Audio por fabricantes automotivos europeus | +0.90% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Demanda impulsionada por BYOD para headsets de conferência sem fio | +0.70% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Implementações de 5G e Wi-Fi 6E viabilizando streaming sem perdas | +0.50% | Coreia do Sul, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Programas de sustentabilidade com troca de dispositivos encurtando ciclos de substituição | +0.40% | Japão, Alemanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Fones de Ouvido TWS por meio de Inclusão em Pacotes de Smartphones

Marcas de smartphones chinesas e indianas incluem cada vez mais unidades TWS de entrada na caixa do produto, catalisando a adoção em massa além dos primeiros usuários urbanos. A prática sacrifica margens no curto prazo, mas amplia o pool futuro de upgrades para modelos de maior valor, incorporando fidelidade à marca desde a primeira experiência de áudio do usuário. Fornecedores locais de chipsets agora entregam silício de reconhecimento de voz de nível básico que atende às metas de custo de materiais abaixo de USD 50, reforçando o ciclo de volume.

Expansão de Alto-Falantes Inteligentes em Residências com Assistentes de Voz

As residências norte-americanas agora têm em média 3,2 dispositivos de áudio conectados, transformando compras de alto-falantes individuais em ecossistemas multiambiente ancorados por assistentes baseados em nuvem. A crescente base de dispositivos impulsiona receitas auxiliares provenientes de assinaturas de música e serviços de automação residencial, elevando os custos de troca para o consumidor. Marcas com plataformas robustas de IA no back-end têm clara vantagem sobre concorrentes focados apenas em hardware, reforçando a fidelização ao ecossistema.

Adoção do Bluetooth LE Audio por Fabricantes Automotivos

Compradores de veículos de luxo citam cada vez mais a qualidade do entretenimento na cabine como fator decisivo. O recurso de transmissão de múltiplos fluxos e a compatibilidade com aparelhos auditivos do Bluetooth LE Audio permitem a personalização por assento, ao mesmo tempo em que atendem às crescentes diretrizes de acessibilidade da Europa. O reconhecimento da HARMAN como fornecedora global do ano de 2024 pela General Motors ressalta como o áudio avançado se tornou um diferencial estratégico nos modelos premium. [1]HARMAN International, "HARMAN Reconhecida como Fornecedora do Ano 2024 pela General Motors," harman.com

Demanda impulsionada por BYOD para headsets de conferência sem fio

As políticas de trabalho híbrido transferem as aquisições dos departamentos de TI para os funcionários, que exigem equipamentos que integrem chamadas de escritório e mídia pessoal. Subsídios corporativos cobrem headsets premium com cancelamento de ruído, expandindo o mercado de dispositivos de áudio sem fio além do segmento de consumo. A ênfase no design agora equilibra microfones de nível profissional com estética lifestyle, beneficiando fornecedores que adaptam o firmware para plataformas de conferência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Congestionamento na faixa de 2,4 GHz causando latência em ambientes multiambiente | -0.40% | Megacidades asiáticas densas | Curto prazo (≤ 2 anos) |

| Custos de conformidade com a diretiva WEEE/RoHS III da UE para descarte de baterias | -0.30% | Europa, exportadores globais | Médio prazo (2-4 anos) |

| Esgotamento da faixa de 6 GHz limitando a escalabilidade do áudio Wi-Fi | -0.20% | América do Norte urbana e UE | Médio prazo (2-4 anos) |

| Altas tarifas de importação e concorrência de baixo custo na América Latina | -0.10% | Brasil, México | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento na Faixa de 2,4 GHz Comprometendo o Áudio Multiambiente

Apartamentos em Xangai, Seul e Mumbai abrigam dezenas de dispositivos conectados competindo em canais congestionados de 2,4 GHz. Colisões de pacotes elevam a latência acima do limiar de 40 ms que prejudica a reprodução sincronizada, levando os fornecedores a incorporar redes mesh proprietárias ou a exigir configurações de 5 GHz — ambas as opções aumentam o custo de materiais e reduzem a simplicidade plug-and-play. [2]Wi-Fi Alliance, "A Falta de Largura de Banda do Espectro Wi-Fi Compromete os Investimentos da China em Fibra," wi-fi.org

Ônus de Conformidade com a Diretiva WEEE/RoHS III da UE

O Regulamento 2023/1542 obriga os fabricantes a coletar, reciclar e documentar cada bateria incorporada, elevando as despesas de certificação e logística, especialmente para marcas de volume médio. Empresas com cadeias de suprimentos verticalmente integradas amortizam esses custos de forma mais eficaz, acelerando a consolidação do mercado à medida que players menores saem ou migram para modelos ODM. [3]Parlamento Europeu e Conselho, "Regulamento 2023/1542," eur-lex.europa.eu

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Bluetooth LE Audio Ganha Impulso

O Bluetooth Classic manteve uma participação de 85,62% no mercado de dispositivos de áudio sem fio em 2025, sustentado pela compatibilidade retroativa quase universal. No entanto, o Bluetooth LE Audio está expandindo a um CAGR de 9,24% à medida que as plataformas Android e iOS desbloqueiam a transmissão Auracast e as capacidades de múltiplos fluxos. O tamanho do mercado de dispositivos de áudio sem fio vinculado a produtos habilitados para LE Audio deve superar USD 14,03 bilhões até 2031. Os primeiros adotantes incluem empresas de aparelhos auditivos e marcas premium de barras de som que buscam streaming de múltiplos ouvintes com baixa latência.

Alto-falantes Wi-Fi 6/6E premium têm como alvo os audiófilos que valorizam a reprodução sem perdas; no entanto, o crescente congestionamento de 6 GHz em áreas metropolitanas modera o apelo ao mercado de massa. A banda ultralarga permanece um nicho para paisagens sonoras posicionais automotivas. À medida que a interoperabilidade amadurece, os fornecedores de chipsets estão agrupando suporte dual-mode Classic e LE Audio, reduzindo o risco de transição para os fabricantes de equipamentos originais.

Por Produto: Liderança TWS Enfrenta Disrupção dos Dispositivos Vestíveis

As unidades TWS responderam por 47,42% da receita de 2025, impulsionadas pela inclusão em pacotes e por ciclos de design rápidos que entregam ganhos anuais de duração de bateria. No entanto, a categoria de áudio vestível — óculos inteligentes, hearables e anéis de áudio — registra o CAGR mais rápido de 6,82%, à medida que os usuários buscam indicações contextuais, métricas de saúde e sobreposições de realidade aumentada. Em termos de valor, o tamanho do mercado de dispositivos de áudio sem fio para vestíveis pode superar USD 9,68 bilhões até 2031.

Os headphones over-ear se estabilizam como um refúgio premium auxiliado pelo cancelamento de ruído ativo adaptativo e pelo processamento de sinal digital personalizado. Os alto-falantes inteligentes evoluem para hubs domésticos que orquestram iluminação, segurança e climatização, elevando os preços médios de venda. Os alto-falantes portáteis se mantêm firmes em nichos de lazer ao ar livre, enquanto as barras de som se beneficiam dos upgrades de home cinema impulsionados pelo streaming.

Por Aplicação: Automotivo Acelera Além do Consumidor

Os usos de consumo ainda geraram 74,02% da receita de 2025, abrangendo música, jogos e fitness. O segmento automotivo, no entanto, avança 7,92% ao ano à medida que os fabricantes de equipamentos originais incorporam som imersivo para múltiplos assentos, assistentes de voz e recursos de venda adicional via atualização remota (OTA). Os líderes do segmento destacam o prêmio de participação no mercado de dispositivos de áudio sem fio vinculado a pacotes de alto-falantes de marca, resultando em preços médios de venda mais elevados para os veículos. A demanda comercial permanece aquecida em conferências e educação à medida que o trabalho híbrido se normaliza. Redes de hospitalidade reformam salões de eventos com arrays sem fio de baixa latência para permitir layouts reconfiguráveis, enquanto agências de defesa especificam links criptografados e headsets de longo alcance, sustentando altas margens brutas para fornecedores de nicho.

Por Faixa de Preço: Segmento Premium Impulsiona a Migração de Valor

Os SKUs intermediários entre USD 100-249 detinham 56,36% em 2025, mas os modelos premium acima de USD 250 lideram o crescimento com CAGR de 5,97%. O cancelamento de ruído ativo superior, os codecs de áudio espacial e o ajuste assistido por IA justificam os preços mais elevados. O segmento de entrada permanece vital para o volume de unidades, mas a pressão sobre as margens força os fornecedores a automatizar a montagem e escalar a aquisição de componentes. Os ganhos do segmento premium ressaltam uma mudança mais ampla do hardware para a diferenciação centrada na experiência.

Por Canal de Distribuição: Online Atinge Massa Crítica

O comércio eletrônico entregou 71,55% das vendas de 2025 e cresce a 5,11% à medida que a comparação de preços, as avaliações de influenciadores e a entrega no mesmo dia convencem até mesmo os compradores premium. As lojas virtuais próprias das marcas agora agrupam seguros, atualizações de firmware e serviços de assinatura para aprofundar os relacionamentos diretos. O varejo físico contra-ataca essa tendência por meio de sessões especializadas de ajuste para headphones de alta qualidade e demonstrações ao vivo que destacam a qualidade do áudio — experiências difíceis de replicar online.

Análise Geográfica

A Ásia respondeu por 42,58% da receita de 2025. A China aproveita sua vasta escala tanto na fabricação quanto no consumo, enquanto a onda contínua de smartphones na Índia amplia a penetração nas áreas rurais. Os programas de troca da economia circular do Japão encurtam os ciclos de renovação, e a infraestrutura de 5G da Coreia do Sul viabiliza projetos-piloto de streaming sem perdas via Wi-Fi 6E.

A base instalada de alto-falantes inteligentes na América do Norte sustenta a adoção de áudio multiambiente. As políticas de BYOD corporativo ampliam a demanda por headsets, com subsídios convertendo centros de custo em vendas premium recorrentes. O Canadá espelha as trajetórias dos Estados Unidos, enquanto o México fornece crescimento de volume em faixas de preço intermediárias.

A Europa posiciona a qualidade de áudio como um diferencial de luxo, especialmente no setor automotivo. A integração antecipada do Bluetooth LE Audio está alinhada com as diretrizes de acessibilidade e impulsiona oportunidades de exportação. O Oriente Médio cresce mais rapidamente à medida que a renda disponível e os locais de entretenimento aumentam. A expansão na América Latina é desigual; Brasil e México capturam a maior parte dos gastos com Pro-AV, mas enfrentam obstáculos tarifários e de mercado paralelo que pressionam os importadores de produtos de alta qualidade.

Panorama regulatório

Os dispositivos de áudio sem fio estão sujeitos a aprovações de rádio, regras de espectro e regimes de conformidade de produtos que variam por região, ao mesmo tempo em que fazem referência cada vez mais a normas técnicas sobrepostas. Nos Estados Unidos, a Federal Communications Commission (FCC) adotou regras em fevereiro de 2024 permitindo os Wireless Multichannel Audio Systems (WMAS), que vinculam a operação de banda larga a requisitos baseados no ETSI e afetam a forma como o áudio sem fio profissional e projetos de consumo adjacentes gerenciam largura de banda, coexistência e caminhos de certificação.

Na Europa, a Decisão de Execução da Comissão (UE) 2025/105 atualiza as condições harmonizadas de espectro para dispositivos de curto alcance e trata das alocações de áudio PMSE, com mudanças entrando em vigor a partir de 1º de julho de 2025 e afetando microfones sem fio e casos de uso de áudio para eventos que se sobrepõem ao ecossistema mais amplo de áudio sem fio. Separadamente, os requisitos essenciais de cibersegurança da Diretiva de Equipamentos de Rádio da UE (por meio do Regulamento Delegado da Comissão (UE) 2022/30 e emendas) introduzem conformidade obrigatória para categorias especificadas de equipamentos de rádio conectados a partir de agosto de 2025, o que exige que fornecedores de fones de ouvido, alto-falantes e hubs conectados a aplicativos incorporem segurança desde a concepção, proteção de dados e controles de privacidade em arquiteturas de firmware e atualização de software.

Análise da cadeia de valor

A cadeia de valor abrange silício de conectividade upstream (SoCs de conectividade), DSPs/MCUs de áudio e memória, além de componentes eletroacústicos, como alto-falantes e microfones MEMS. Os subsistemas de energia incluem células de íon-lítio e ICs de gerenciamento de bateria, enquanto os componentes mecânicos abrangem invólucros, dobradiças e estruturas de wearables. A camada downstream é composta por pilhas de software, incluindo codecs, ajuste (tuning), aplicativos complementares e funcionalidade de assistente em nuvem.

A integração midstream é dominada pela fabricação ODM/OEM e montagem final, com concentração de produção notavelmente na China e no Vietnã, enquanto marcas premium se diferenciam downstream por meio de ajuste de DSP proprietário, algoritmos de ANC, recursos de ecossistema multidispositivo e vendas online diretas ao consumidor, que já representam 71,55% da receita de 2025. O risco de fornecimento está se tornando mais intersetorial, à medida que os OEMs de áudio competem pelos mesmos componentes passivos e memória usados na construção de servidores de IA, com sinais para 2025-2026 apontando para prazos de entrega estendidos para itens como RAM e componentes passivos-chave que afetam cronogramas de lançamento, planejamento de estoque e estratégias de múltiplas fontes. Normas e interoperabilidade também permeiam toda a cadeia: designs com Bluetooth LE Audio e capacidade Auracast exigem chipsets atualizados, qualificação e validação de software, enquanto obrigações de conformidade, como os requisitos de bateria e rádio da UE, adicionam etapas de documentação, testes e logística reversa, que tendem a favorecer fornecedores maiores e verticalmente integrados, capazes de amortizar os custos de certificação e reciclagem.

Cenário Competitivo

O mercado de dispositivos de áudio sem fio é moderadamente consolidado. A aquisição da Sound United pela HARMAN por USD 350 milhões e a aquisição do McIntosh Group pela Bose ilustram uma mudança em direção a ecossistemas verticalmente integrados que combinam hardware, software e herança de marca. As iniciativas no nível de componentes também se intensificam: a Syntiant adquiriu a unidade de microfones MEMS da Knowles para incorporar capacidades de IA de borda e fortalecer o controle da cadeia de sinal.

A diferenciação se apoia em firmware de IA que personaliza perfis de som e prevê a intenção do usuário, em vez de apenas no número de transdutores. Fornecedores chineses de chipsets de baixo consumo ameaçam os incumbentes com coprocessadores de IA abaixo de USD 1, permitindo que marcas de marca branca imitem recursos premium a preços agressivos. Os incumbentes respondem por meio de atualizações de áudio espacial baseadas em assinatura que expandem a receita além da venda inicial. Espera-se mais fusões e aquisições à medida que empresas de médio porte buscam escala para absorver os crescentes gastos com conformidade e P&D.

Líderes do Setor de Dispositivos de Áudio sem Fio

Apple Inc.

Bose Corporation

DEI Holdings Inc.

Samsung Electronics Co. Ltd (Harman International, incluindo JBL e AKG)

Sennheiser Electronic GmbH and Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está surgindo um espaço em branco em torno de experiências de áudio sem fio prontas para transmissão e acessibilidade, viabilizadas pelo Bluetooth LE Audio e pelo Auracast, que suporta distribuição de áudio de um para muitos. Esses recursos são reconhecidos como uma opção de Assistive Listening System (ALS) sob o Americans with Disabilities Act (ADA) nos Estados Unidos, criando uma oportunidade de hardware e infraestrutura que vai desde fones de ouvido e hearables de consumo até pontos finais em locais como academias, salas de espera, bares esportivos e locais de hospitalidade, onde os compradores desejam áudio de transmissão padronizado sem depender de ecossistemas de receptores proprietários.

A integração no nível de plataforma também está ampliando a base instalada de fontes com capacidade de transmissão. O Android TV OS 14 adiciona suporte integrado ao Auracast, oferecendo a OEMs de TV como Samsung, LG, Hisense e TCL um caminho para incorporar áudio de transmissão no nível da televisão, em vez de depender apenas de acessórios externos. No nível do produto, os roteiros estão levando recursos premium para faixas de preço mais baixas e abordagens de conectividade alternativas, incluindo lançamentos de 2026, como a série Samsung Galaxy Buds4, posicionando áudio de maior fidelidade, o Nothing Ear (3a) promovendo suporte a LDAC a um preço de USD 99, e o Vivo TWS 5 Pro utilizando Wi-Fi Direct para transmissão sem perdas. Juntos, esses exemplos mostram experimentação ativa com codecs, largura de banda e recursos de ecossistema que podem expandir linhas diferenciadas de médio e alto padrão além da paridade com o Bluetooth Classic.

Desenvolvimentos recentes do setor

- Maio de 2026: A Bose anunciou a maior disponibilidade de sua Lifestyle Collection, abrangendo um alto-falante modular, uma soundbar com Dolby Atmos e um subwoofer sem fio, com recursos de interoperabilidade como Google Cast e Apple AirPlay. O anúncio apoia uma estratégia de áudio doméstico multiplataforma à medida que o uso multiambiente cresce e os consumidores combinam ecossistemas entre telefones, TVs e hubs de casa inteligente.

- Maio de 2025: A Samsung Electronics informou que sua subsidiária HARMAN concordou em adquirir o negócio de áudio de consumo da Masimo Corporation por USD 350 milhões. O negócio expande o portfólio de marcas de áudio doméstico da HARMAN e adiciona escala em distribuição e integração de plataforma, o que pode influenciar o poder de precificação e os roteiros de produtos em soundbars, alto-falantes e fones de ouvido.

- Fevereiro de 2024: A FCC adotou regras permitindo os Wireless Multichannel Audio Systems (WMAS) nos Estados Unidos. Ao formalizar uma estrutura para operações de áudio sem fio de maior largura de banda alinhadas com requisitos técnicos baseados no ETSI, a decisão apoia novas implantações de áudio profissional e para eventos e pode se estender a designs e certificações de dispositivos de áudio sem fio adjacentes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de dispositivos de áudio sem fio abrange a receita de dispositivos que fornecem áudio sem conexões com fio, incluindo fones de ouvido sem fio, earbuds, alto-falantes, soundbars e microfones sem fio relacionados, vendidos nas principais regiões.

Exclusões de escopo: excluímos dispositivos de áudio exclusivamente com fio e receitas de instalação ou assinatura que não estejam diretamente vinculadas à venda de uma unidade de hardware de áudio sem fio.

Visão geral da segmentação

- Por Tecnologia

- Bluetooth Classic

- Bluetooth LE Audio

- Wi-Fi 5 (802.11ac)

- Wi-Fi 6/6E (802.11ax)

- AirPlay

- RF/ZigBee

- Banda Ultralarga (UWB)

- Por Produto

- Fones de Ouvido True Wireless Stereo (TWS)

- Headphones sem Fio (Over-Ear/On-Ear)

- Alto-Falantes sem Fio

- Alto-Falantes Inteligentes

- Alto-Falantes Portáteis

- Barras de Som

- Microfones sem Fio

- Áudio Vestível (Óculos Inteligentes, Hearables)

- Outros

- Por Aplicação

- Consumidor

- Entretenimento Doméstico

- Jogos

- Fitness e Esportes

- Comercial

- Corporativo e Educação

- Hospitalidade

- Eventos e Locais

- Automotivo

- Veículos de Passeio

- Veículos Comerciais

- Segurança Pública e Defesa

- Outros

- Consumidor

- Por Faixa de Preço

- Premium (acima de USD 250)

- Intermediário (USD 100-249)

- Econômico (abaixo de USD 100)

- Por Canal de Distribuição

- Online

- Lojas Virtuais Próprias das Marcas

- Marketplaces de Comércio Eletrônico

- Offline

- Varejo de Eletrônicos de Consumo

- Hipermercados e Grandes Varejistas

- Lojas Especializadas em Áudio

- Pós-Venda Automotivo

- Online

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Restante da América do Sul

- Ásia-Pacífico

- China

- Japão

- Índia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Países do Conselho de Cooperação do Golfo

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a base factual dos sinais de demanda e oferta, e depois para moldar premissas realistas que pudessem ser testadas em entrevistas. Consultamos fontes públicas como indicadores da International Telecommunication Union, dados macroeconômicos do Banco Mundial, estatísticas de consumo e comércio da OCDE, fluxos comerciais do UN Comtrade e orientações da FCC dos EUA ou da CE da UE para dispositivos sem fio e habilitados para rádio.

Para manter o modelo fundamentado, também revisamos relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa sobre lançamentos de produtos, direção de preços e comentários sobre embarques, seguidos por páginas de associações comerciais e imprensa especializada em eletrônicos de boa reputação para mudanças de mix entre earbuds, fones de ouvido e alto-falantes. Em alguns casos, assinaturas pagas foram usadas apenas para dados financeiros e inteligência de empresas e para bancos de dados de patentes, principalmente para confirmar cronogramas e adoção de recursos de produtos. Essas fontes documentais são ilustrativas, e muitas outras referências públicas também foram verificadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em entrevistas e pesquisas com marcas de dispositivos, participantes do ecossistema de componentes e plataformas, distribuidores e varejistas, e grandes compradores em canais de consumo e comerciais. As informações foram coletadas na APAC, EMEA e Américas para que diferenças de mix, precificação e adoção por região pudessem ser refletidas, e para que lacunas deixadas por dados públicos pudessem ser fechadas antes da finalização das premissas.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 13% | APAC: 41% |

| Nível médio: 42% | Líderes funcionais/de unidade: 36% | EMEA: 37% |

| Participantes menores: 19% | Gerentes: 51% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual os grupos de demanda de eletrônicos de consumo e os sinais de adoção de dispositivos são reconstruídos por região e, em seguida, mapeados para categorias de dispositivos de áudio sem fio e suas faixas de preço típicas. Os totais são então verificados cruzadamente com aproximações bottom-up seletivas, como o preço médio de venda (ASP) amostrado por tipo de produto multiplicado por volumes de embarque estimados a partir de feedback de canais, que é então usado para ajustar valores discrepantes.

As principais entradas usadas no modelo incluem a penetração de Bluetooth e recursos sem fio em áudio pessoal, a divisão entre earbuds e dispositivos over-ear, ciclos de substituição, intensidade promocional nas principais temporadas de varejo e a movimentação do ASP por faixa de preço, à medida que o cancelamento ativo de ruído e a conectividade multipoint se tornam mais comuns. Para alto-falantes e soundbars, padrões de adoção domiciliar e a integração com casas inteligentes foram usados como sinais de apoio, e para casos de uso comercial, a demanda foi vinculada à comunicação no local de trabalho e a gastos relacionados a eventos. A previsão utiliza principalmente análise de cenários, em que casos base, conservador e otimista são definidos a partir de expectativas de especialistas sobre crescimento de unidades e direção do ASP, seguidos por uma etapa de suavização para que as variações ano a ano permaneçam consistentes com o comportamento de demanda observado.

Quando as verificações bottom-up estavam incompletas (por exemplo, visibilidade limitada sobre marcas regionais menores), as lacunas foram tratadas usando alocações baseadas em participação a partir de mercados com melhor cobertura, e depois ajustadas usando feedback de distribuidores sobre presença de mercado relativa e precificação.

Validação de dados e ciclo de atualização

Os resultados do modelo são validados por triangulação entre indicadores documentais e feedback primário, e depois verificados quanto a variações em relação a sinais independentes, como movimentos comerciais, ritmo de lançamentos e tendências de preços visíveis em canais públicos. Quando surge uma discrepância, as premissas subjacentes são revisitadas, e recontatos direcionados são acionados para confirmar se a questão está relacionada a mix, precificação ou tempo.

Antes da aprovação final, o trabalho passa por revisões analíticas em várias etapas, nas quais cálculos, lógica de unidades e alinhamento de anos são reverificados, e saltos incomuns são documentados com uma razão clara. O relatório é atualizado em um ciclo anual, e atualizações intermediárias são feitas quando eventos materiais afetam a demanda ou a precificação, seguidas por uma passagem final antes da entrega para que a visão esteja atualizada.

Tamanho do mercado global de dispositivos de áudio sem fio da Mordor Intelligence comparado com outras estimativas publicadas

Diferentes números publicados para dispositivos de áudio sem fio podem parecer muito distantes porque o escopo não é sempre consistente, e até pequenas escolhas podem alterar o total final. Os maiores fatores geralmente vêm de quais produtos são contados, como o ASP evolui ao longo do tempo, e se o estudo mistura receita de hardware com serviços adjacentes.

A principal lacuna vem do escopo do produto, em que a Mordor Intelligence conta apenas as receitas de hardware de áudio sem fio em categorias de dispositivos definidas e aplica precificação com base na movimentação observada de faixas de preço, em vez de um aumento agressivo de mix premium.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 60,4 bilhões (2026) | |

| Editora de Pesquisa Global A | USD 143,7 bilhões (2025) | Utiliza um escopo muito mais amplo e uma curva de crescimento mais rápida, o que pode ocorrer quando múltiplos agrupamentos de dispositivos de áudio sem fio e hearables são combinados e quando se assume expansão do ASP a partir da adoção de recursos premium. |

| Portal de Pesquisa do Setor B | USD 78,43 bilhões (2025) | Está mais próximo de uma lógica apenas de hardware, mas pode diferir devido ao mapeamento de categorias (por exemplo, tratamento de microfones e soundbars) e a diferentes escolhas de tempo de precificação do ano-base e conversão de moeda. |

Em geral, a dispersão nos valores publicados é melhor explicada pela forma como cada fonte trata a cesta de produtos e a maneira como a precificação é projetada ano a ano. Ao manter as etapas rastreáveis até categorias de dispositivos, indicadores de adoção e movimentação de preços verificada por entrevistas, a estimativa permanece repetível e mais fácil de reconciliar com sinais reais de demanda do mercado.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos de áudio sem fio?

O mercado é avaliado em USD 60,4 bilhões em 2026 e está no caminho para atingir USD 77,32 bilhões até 2031.

Qual região detém a maior participação no mercado de dispositivos de áudio sem fio?

A Ásia responde por 42,58% da receita global, sustentada pela escala de fabricação da China e pela crescente base de smartphones da Índia.

Qual segmento de tecnologia está crescendo mais rapidamente?

O Bluetooth LE Audio lidera o crescimento com um CAGR de 9,24%, graças à economia de energia e à transmissão de múltiplos fluxos Auracast.

Por que o segmento automotivo é importante para o crescimento futuro?

As aplicações automotivas crescem 7,92% ao ano à medida que os fabricantes de veículos incorporam áudio premium para múltiplos assentos e recursos de venda adicional via OTA.

Como as regulamentações de sustentabilidade estão afetando os fabricantes?

As regras WEEE/RoHS III da UE aumentam os custos de reciclagem de baterias, elevando os custos fixos e incentivando uma maior consolidação do setor.

Qual canal de vendas está se expandindo mais rapidamente?

As plataformas online representam 71,55% da receita e continuam crescendo 5,11% ao ano à medida que os consumidores adotam lojas virtuais próprias das marcas e entrega rápida.

Página atualizada pela última vez em: