Tamanho e Participação do Mercado de Bebidas Sem Glúten

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Bebidas Sem Glúten por Mordor Intelligence

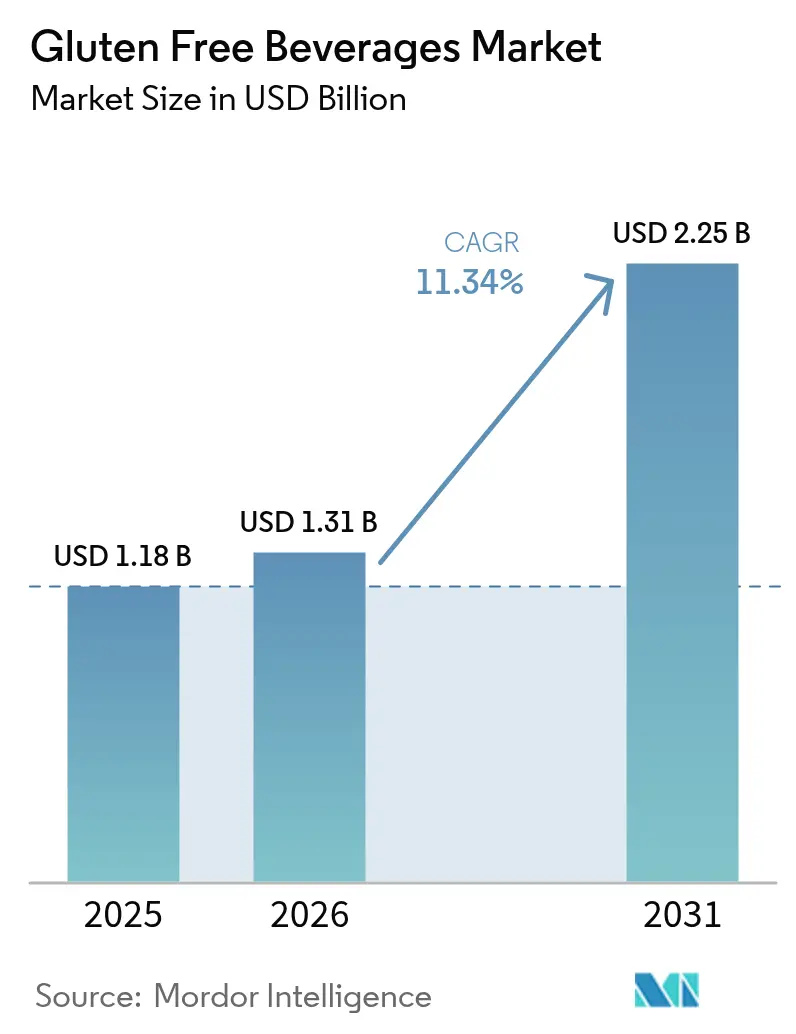

O tamanho do mercado de bebidas sem glúten foi avaliado em USD 1,18 bilhão em 2025 e estima-se que cresça de USD 1,31 bilhão em 2026 para alcançar USD 2,25 bilhões até 2031, a um CAGR de 11,34% durante o período de previsão (2026-2031). À medida que aumentam os diagnósticos de doença celíaca e síndrome do intestino irritável (SII), a rotulagem mais clara nos EUA e na UE, aliada a produtos inovadores que combinam alegações de isenção de alérgenos e atributos de bem-estar, impulsiona a demanda estrutural. Esses desenvolvimentos têm encorajado os fabricantes a se concentrarem na criação de produtos que atendam a necessidades dietéticas específicas, ao mesmo tempo em que promovem a saúde geral. Embora as SKUs alcoólicas continuem liderando em valor, as opções não alcoólicas já as superam. Essa mudança é amplamente impulsionada pelos consumidores da Geração Z, que, em sua busca por hidratação com rótulo limpo e ingredientes funcionais, estão cada vez mais se abstendo do consumo de álcool. A crescente preferência por bebidas não alcoólicas levou as empresas a expandirem seus portfólios com ofertas que enfatizam ingredientes naturais e benefícios à saúde. A ascensão do varejo online está derrubando as barreiras tradicionais de espaço em prateleiras. Essa mudança permite que microcervejarias e marcas de kombucha se conectem com comunidades celíacas dispersas, enquanto desfrutam de custos de aquisição reduzidos. Ao aproveitar as plataformas de comércio eletrônico, esses players menores podem alcançar mercados de nicho de forma mais eficaz, contornando as limitações do varejo físico. Em um movimento estratégico para mitigar os riscos climáticos e de fornecimento de cevada, grandes multinacionais do setor de bebidas estão recorrendo ao sorgo e ao milheto resistentes à seca. Isso não apenas diversifica seus contratos de grãos, mas também reduz sua pegada de carbono, alinhando-se às metas de sustentabilidade e garantindo uma cadeia de fornecimento mais resiliente.

Principais Conclusões do Relatório

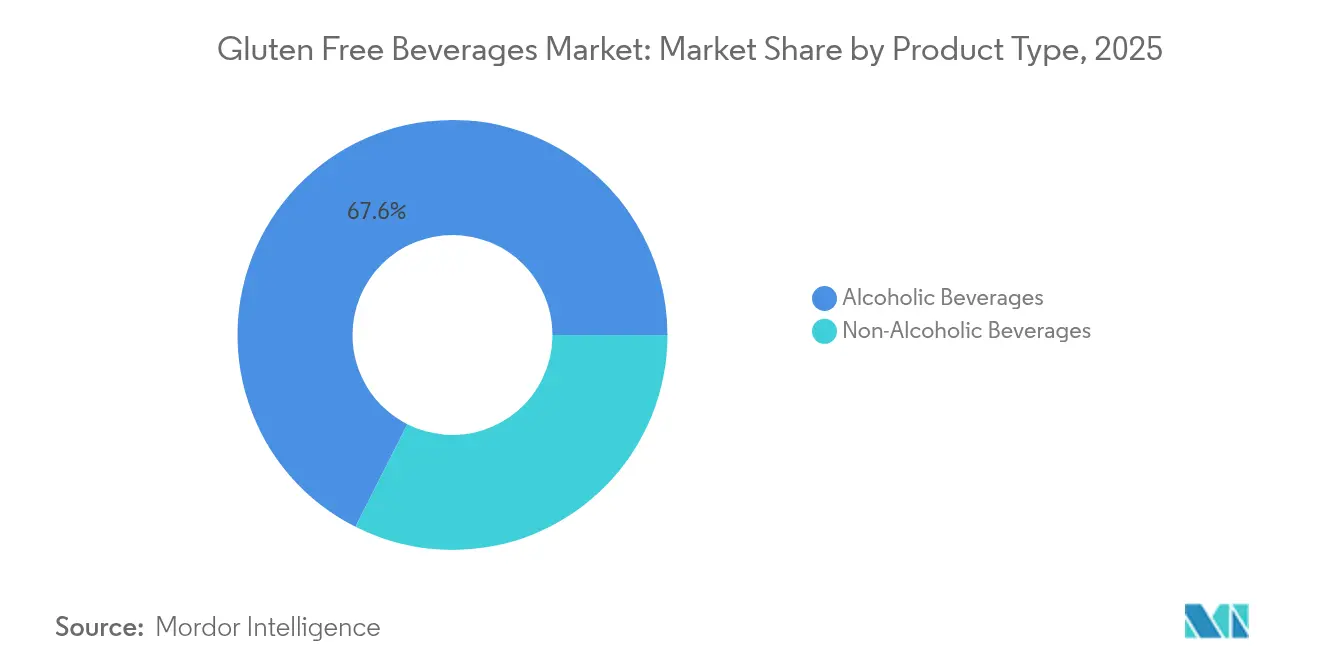

- Por tipo de produto, as bebidas alcoólicas lideraram com 67,55% da receita de 2025 e as bebidas não alcoólicas estão projetadas para se expandir a um CAGR de 11,78% até 2031.

- Por canal de distribuição, os supermercados e hipermercados detinham 41,25% das vendas de 2025, enquanto o varejo online deve crescer a um CAGR de 11,76% ao longo do período de previsão.

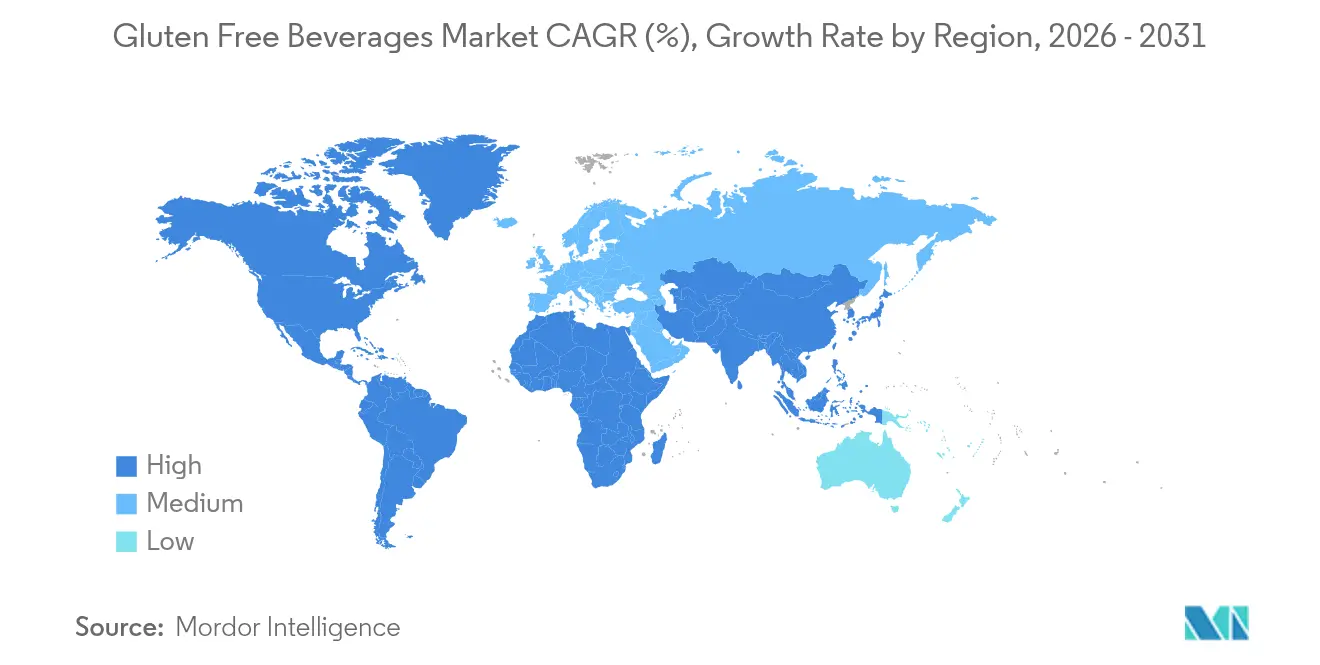

- Por geografia, a América do Norte respondeu por 37,95% do valor global de 2025 e a Ásia-Pacífico está posicionada para a expansão regional mais rápida, com um CAGR de 11,56% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bebidas Sem Glúten

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da população diagnosticada com doença celíaca e SII | +2.3% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda crescente por opções alcoólicas mais saudáveis | +2.1% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Inovação com ingredientes de origem vegetal | +1.8% | Global, adoção inicial na América do Norte e Austrália | Longo prazo (≥ 4 anos) |

| Comércio eletrônico viabilizando marcas de nicho | +1.9% | América do Norte, Europa, Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Cervejeiros utilizando tecnologia de desglutinização enzimática | +1.7% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Metas de ESG corporativo favorecendo a diversidade de grãos | +1.2% | Global, liderado por multinacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da população diagnosticada com doença celíaca e SII

Na Escandinávia e na América do Norte, onde os exames recebem reembolso, a atenção primária tornou a triagem sorológica uma prática rotineira, levando a um aumento significativo nos diagnósticos. Essa tendência evidencia a crescente ênfase na detecção precoce e no manejo dos distúrbios relacionados ao glúten. De 2020 a 2024, os diagnósticos pediátricos na Europa registraram um crescimento anual de 4,3%, resultando em uma nova coorte que atingiu a maioridade legal, já habituada a evitar o glúten em razão de hábitos alimentares consolidados. Em 12 estados dos EUA, os planos de saúde passaram a cobrir consultas com nutricionistas, endossando formalmente as dietas sem glúten como parte das orientações médicas, o que integra ainda mais o estilo de vida sem glúten às práticas de saúde. Uma atualização da FDA em agosto de 2024 abordou ambiguidades na rotulagem de bebidas fermentadas, fornecendo informações mais claras e reduzindo a confusão dos consumidores[1]Fonte: Celiac Disease Foundation, " Leitura de Rótulos e a FDA" , celiac.org. Em conjunto, esses desenvolvimentos transformaram a evitação do glúten de uma escolha discricionária em uma necessidade médica, impulsionando uma demanda consistente e recorrente por cervejas tipo lager, destilados e bebidas funcionais sem glúten.

Demanda crescente por opções alcoólicas mais saudáveis

Os Millennials e a Geração Z estão direcionando seus portfólios para álcool com rótulo limpo e menor teor calórico, impulsionados pelas tendências de moderação e pelo crescente foco no consumo consciente em relação à saúde. As marcas estão conquistando espaço premium nas redes de lojas de bebidas alcoólicas dos EUA ao alinhar o posicionamento sem glúten com selos orgânicos e não transgênicos, que ressoam fortemente com esses grupos demográficos. Após uma decisão do TTB em 2024, os destiladores de bebidas espirituosas agora certificam vodcas à base de milho e batata como sem glúten, ampliando o alcance da categoria para além da cerveja e atraindo consumidores com restrições ou preferências alimentares. Dados da Brewer Association indicam que, em 2024, as cervejas artesanais sem glúten superaram os volumes gerais de cervejas artesanais, destacando um crescente apelo à saúde e sinalizando uma mudança nas preferências dos consumidores. Em resposta, os varejistas estão agrupando essas SKUs de 'mais saudável para você' em corredores dedicados, melhorando a navegação do consumidor, simplificando a experiência de compra e impulsionando as taxas de experimentação desses produtos.

Inovação com ingredientes de origem vegetal

Em 2024, o sorgo, uma cultura resistente à seca, cresceu 7%, impulsionado por contratos de grau para bebidas que oferecem prêmios de preço aos agricultores[2]Fonte: Departamento de Agricultura dos Estados Unidos, "Produção de Culturas" , usda.gov. As cervejarias estão recorrendo ao sorgo e ao milheto, atraídas por sua resiliência à seca e pelos perfis de sabor únicos que enriquecem a narrativa premium. A Patagonia Provisions e a Deschutes apresentaram uma cerveja lager à base de Kernza, enfatizando a ligação entre o sequestro de carbono e os atributos do produto. Embora a eficiência enzimática no sorgo seja 15% inferior à da cevada, além dos preços crescentes da cevada após a escassez de colheita na Europa em 2023, isso ressalta o valor da diversificação de culturas. Com foco na segurança do fornecimento, no alinhamento com ESG e em um sabor único, os grãos de origem vegetal são fortalecidos e protegidos dos choques nas commodities.

Comércio eletrônico viabilizando marcas de nicho sem glúten

Em 2024, quatorze estados norte-americanos deram um passo significativo ao liberalizar o envio direto ao consumidor. Essa mudança regulatória capacita as microcervejarias a contornar os distribuidores tradicionais, permitindo que atendam diretamente os consumidores em regiões menos populosas e desatendidas. Essa transformação não apenas melhora o acesso ao mercado para os pequenos produtores, mas também promove uma maior escolha para o consumidor. Na América do Norte, as vendas online de bebidas alcoólicas registraram um aumento de 18% em relação ao ano anterior, impulsionado pela evolução das preferências dos consumidores e pela conveniência das plataformas de comércio eletrônico[3]Fonte: Distilled Spirits Council of the United States, "Briefing Econômico Anual do Distilled Spirits Council: O Setor de Bebidas Destiladas Mantém Participação de Mercado em Meio a Desafios Econômicos em 2024", distilledspirits.org . Notavelmente, as SKUs sem glúten colheram os benefícios, desfrutando de maior visibilidade e descoberta devido ao efeito de cauda longa do varejo online. As caixas de assinatura surgiram como uma ferramenta vital para os pequenos produtores, estabilizando os fluxos de receita, melhorando o fluxo de caixa e reduzindo as pressões sobre o capital de giro ao garantir uma renda previsível. Em um testemunho do poder das comunidades de marca, a Holidaily Brewing arrecadou com sucesso USD 1,2 milhão em 2024 por meio de sua plataforma proprietária. Essa conquista destaca como as comunidades engajadas podem fornecer não apenas capital de crescimento, mas também promover uma lealdade mais profunda à marca. Enquanto isso, os produtos certificados encontraram um público ampliado, com as vendas transfronteiriças dentro da UE e entre estados norte-americanos permitindo que os produtores ampliem seu alcance sem incorrer em altas taxas de varejo, melhorando assim a lucratividade e a penetração de mercado.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo de produção e preço no varejo mais elevados | -1.4% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Desafios de prazo de validade para SKUs com poucos conservantes | -0.9% | América do Norte, Europa, Ásia-Pacífico úmida | Médio prazo (2-4 anos) |

| Risco de contato cruzado com alérgenos no co-envase | -0.7% | Global, instalações compartilhadas | Médio prazo (2-4 anos) |

| Disparidades regulatórias de rotulagem | -0.6% | Global, exportadores de múltiplas regiões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo de produção e preço no varejo mais elevados

Nos mercados spot de 2024, o sorgo de grau para bebidas alcançou um preço 35% superior ao da cevada para malte, intensificando as pressões sobre as margens brutas dos cervejeiros. Essa disparidade de preços tornou o sorgo uma alternativa mais custosa, desafiando ainda mais a lucratividade no setor de bebidas. Processos de saneamento dedicados, que estendem as paradas de linha em 40%, levaram a uma contração no giro de ativos, pois os tempos de limpeza mais longos reduzem a eficiência da produção. Prêmios no varejo que variam de 25% a 45% estão desestimulando os lares mais sensíveis ao preço, uma tendência particularmente pronunciada nas economias emergentes, onde a acessibilidade é um fator-chave de compra. Uma seca no início de 2024 na África Ocidental elevou os custos do sorgo em 18%, pressionando ainda mais os cervejeiros que já lidavam com a inflação das embalagens e o aumento dos custos de insumos. Os maltes especiais, com seus tamanhos mínimos de pedido, estão imobilizando o capital de giro e restringindo a diversidade de SKUs para as marcas menores, limitando sua capacidade de competir efetivamente em um mercado cada vez mais dominado por players maiores.

Desafios de prazo de validade para SKUs com poucos conservantes

As cervejas sem glúten, sem sulfitos, enfrentam uma oxidação mais rápida, limitando sua vida útil a 90 dias, em comparação com 180 dias para as cervejas lager tradicionais. Essa vida útil mais curta representa desafios significativos para os fabricantes na manutenção da qualidade do produto e no atendimento às expectativas dos consumidores. Enquanto isso, as variantes não alcoólicas, desprovidas de inibidores naturais de fermentação, enfrentam prazos de distribuição ainda mais apertados, pois a ausência desses inibidores acelera a deterioração. Embora os varejistas pressionem por uma vida útil mais longa para otimizar o giro de estoque, a tendência do rótulo limpo restringe o uso de conservantes, forçando as marcas a aceitar taxas mais altas de deterioração e ineficiências operacionais. Para combater isso, algumas marcas investem em latas com descarga de nitrogênio e vidro com bloqueio UV, o que infla os custos unitários em até 12%, somando-se aos prêmios de preço e impactando a acessibilidade para os consumidores. Além disso, interrupções na cadeia de frio que afetaram 23% das remessas norte-americanas em 2024 aceleram o envelhecimento, reduzindo ainda mais a qualidade do produto e manchando a reputação da marca, o que pode corroer a confiança e a lealdade do consumidor ao longo do tempo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Tecnologia Enzimática Remodela a Dominância das Bebidas Alcoólicas

Em 2025, as bebidas alcoólicas dominaram o mercado de bebidas sem glúten, conquistando 67,55% do total de vendas. Apesar da evolução das preferências dos consumidores, este segmento está posicionado para manter sua posição dominante até 2031. A cerveja, utilizando tecnologias enzimáticas, está na vanguarda, permitindo que as cervejas lager e IPAs à base de cevada atendam aos padrões regulatórios, como os limites da FDA, ao mesmo tempo em que preservam seus sabores característicos. As bebidas destiladas registraram um aumento de popularidade após um esclarecimento do TTB em junho de 2024, ampliando o escopo das alegações certificadas sem glúten para abranger vodca e gim premium. Embora o vinho, sendo inerentemente sem glúten, reforce a diversidade do portfólio, apresenta menos vias de diferenciação em comparação com seus equivalentes processados. Essa posição dominante das bebidas alcoólicas sublinha os hábitos arraigados dos consumidores e as vantagens de produção, destacando que, embora as credenciais sem glúten agreguem valor, elas não alteram fundamentalmente o apelo central da categoria.

As ofertas não alcoólicas estão emergindo como o segmento de crescimento mais rápido do mercado, com projeção de expansão a um robusto CAGR de 11,78%. Esse aumento é amplamente impulsionado pelos Millennials e pela Geração Z conscientes da saúde, que estão cada vez mais se voltando para alternativas mais saudáveis. Produtos como kombucha, café cold brew e refrigerantes botânicos estão testemunhando uma demanda crescente, levando as redes de mercearias naturais dos EUA a alocar mais espaço em refrigeradores para essas bebidas funcionais. Os produtores estão se diferenciando não apenas enfatizando seu status sem glúten, mas também incorporando benefícios adicionais como probióticos e eletrólitos. Enquanto isso, os refrigerantes carbonatados estão sendo reformulados com açúcar de cana, alinhando-se às tendências impulsionadas pelo imposto sobre o açúcar na Europa. Os coquetéis prontos para beber e os hard seltzers estão inovando, introduzindo destilados derivados do milheto para criar narrativas que ressoam com a diversidade de grãos, apelando para os consumidores ambientalmente e socialmente conscientes (ESG). Os avanços enzimáticos não apenas estão reduzindo os custos, mas também estreitando as disparidades de preços, garantindo um crescimento sustentado de dois dígitos e representando um desafio à dominância das bebidas alcoólicas.

Por Canal de Distribuição: O Comércio Eletrônico Perturba a Alocação de Espaço em Prateleiras

Em 2025, os supermercados e hipermercados dominaram o mercado de bebidas sem glúten, capturando 41,25% das vendas, graças ao seu amplo alcance e à confiança dos compradores. Esses estabelecimentos físicos aumentam o engajamento do consumidor com expositores sem alérgenos curados e QR codes informativos. Embora as lojas de conveniência atendam às compras por impulso, seu espaço limitado em prateleiras frequentemente prioriza as marcas nacionais amplamente distribuídas. As lojas especializadas em saúde e as salas de degustação das cervejarias desempenham um papel fundamental como pontos de experimentação, com os consumidores frequentemente migrando para outros canais para compras recorrentes, sublinhando o valor dos pontos de contato do varejo físico.

Os canais de varejo online estão em rápida ascensão, com projeções indicando um CAGR de 11,76%. Seu crescimento é atribuído a uma variedade mais ampla de produtos e à capacidade de atender às populações celíacas geograficamente dispersas. As microcervejarias, aproveitando as leis de remessa mais flexíveis, contornam os canais de distribuição tradicionais. Isso não apenas impulsiona suas margens de lucro, mas também facilita o feedback direto dos consumidores. Os serviços de assinatura desempenham um papel duplo: aumentando a retenção de clientes e garantindo um fluxo de receita estável, ambos cruciais para impulsionar a inovação no mercado de bebidas sem glúten. Embora o comércio eletrônico transfronteiriço dentro da UE amplie as opções varietais para os consumidores, navegar pelas regulamentações do setor alcoólico permanece um obstáculo. À medida que o mercado evolui, as estratégias omnichannel que mesclam experiências físicas e digitais desempenharão um papel fundamental na definição das dinâmicas de participação de mercado.

Análise Geográfica

Em 2025, a América do Norte respondeu por 37,95% das receitas globais, sustentada por diagnósticos generalizados de doença celíaca, serviços de nutricionistas cobertos por seguradoras e endossos da FDA para cervejas e bebidas destiladas sem glúten. As metrópoles litorâneas apresentam a maior penetração, deixando espaço para crescimento nas regiões rurais e do sul dos EUA, com presença limitada em prateleiras. Os canadenses gastam 22% a mais per capita do que os norte-americanos em bebidas sem glúten, graças à maior prevalência de doença celíaca e às taxas de câmbio favoráveis que tornam as importações mais acessíveis. Embora a classe média urbana do México se incline para cervejas lager premium importadas sem glúten, a entrada de marcas menores enfrenta obstáculos decorrentes das estruturas de três camadas e das tarifas. Uma decisão do TTB em 2024 expandiu as oportunidades na América do Norte, alcançando agora além das bebidas à base de malte.

A Europa desfruta dos benefícios da rotulagem padronizada de alérgenos, aumentando a confiança dos compradores. Alemanha, Reino Unido e França respondem juntos por 58% das vendas da região. Na Itália, os subsídios governamentais para pacientes diagnosticados contrabalançam os prêmios no varejo, impulsionando um crescimento de 11% em 2024. A Espanha e os Países Baixos estão na vanguarda da inovação, introduzindo receitas de teff e milheto alinhadas com as dietas mediterrâneas. Embora a demanda na Rússia permaneça limitada, a comunidade de expatriados em Moscou garante um mercado para importações de alta margem. As cervejas sem glúten no estilo abadia da Bélgica alcançam preços premium no exterior, reforçando a reputação estimada da região.

A Ásia-Pacífico está em rápida ascensão, com projeção de crescimento a um CAGR de 11,56% até 2031. A urbanização em cidades de segundo nível na China e o aumento da renda disponível na Índia estão lançando luz sobre a intolerância ao glúten anteriormente negligenciada. No Japão, as regulamentações rígidas de rotulagem limitam o mercado para cervejas tratadas enzimaticamente, mas os produtos à base de arroz estão prosperando nos estabelecimentos especializados de Tóquio. A maior prevalência de doença celíaca na Austrália impulsiona o consumo per capita, superando as médias regionais. A Coreia do Sul está testando as águas com soju à base de arroz, com foco nos Millennials conscientes da saúde. Enquanto isso, Singapura emerge como um hub de distribuição fundamental para o Sudeste Asiático, mitigando os riscos de entrada no mercado. Embora a América Latina e a África estejam atrás em termos de conscientização, o Brasil e a África do Sul estão posicionados para o crescimento à medida que as medidas de diagnóstico se expandem e o fornecimento de grãos impulsionado por ESG fortalece as cadeias de fornecimento locais.

Cenário Competitivo

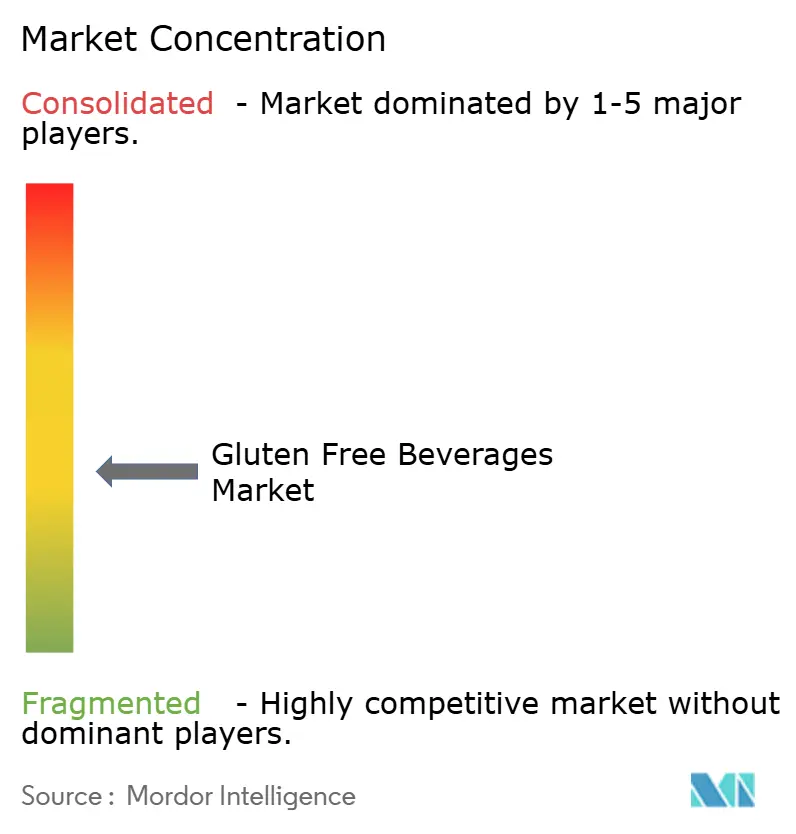

O mercado de bebidas sem glúten permanece fragmentado, limitando o poder de precificação de qualquer empresa individual. Enquanto as multinacionais como Anheuser-Busch InBev, Heineken, Carlsberg e Diageo aproveitam sua força de distribuição para introduzir portfólios certificados, marcas artesanais regionais como Omission, Glutenberg e Ghostfish cultivam a lealdade por meio de narrativas de proveniência convincentes, enfatizando o fornecimento local e as técnicas únicas de produção de cerveja.

A tecnologia enzimática é o ponto focal da concorrência; o Diazyme NOLO da IFF permite receitas à base de cevada, permitindo que os cervejeiros atendam aos consumidores sem glúten sem abandonar os ingredientes tradicionais. Enquanto isso, os defensores dos grãos naturalmente sem glúten enfatizam a autenticidade e os benefícios nutricionais dos grãos antigos como milheto, sorgo e quinoa. Um aumento notável de 34% nos registros de patentes em 2024 sublinha a importância estratégica da propriedade intelectual, à medida que as empresas buscam proteger inovações e obter vantagem competitiva. As plataformas de comércio eletrônico direto ao consumidor capacitam as microcervejarias a expandir sem ceder participação acionária a capitalistas de risco. A bem-sucedida captação de recursos comunitária de USD 1,2 milhão da Holidaily Brewing exemplifica como o apoio de base pode aliviar os desafios tradicionais de financiamento bancário, permitindo que players menores expandam as operações e melhorem as capacidades de produção.

Ao se comprometer com o fornecimento centrado em ESG, as multinacionais não apenas asseguram grãos alternativos, mas também mitigam os riscos climáticos, integrando perfeitamente a sustentabilidade com as considerações dietéticas. Esses compromissos geralmente envolvem parcerias com agricultores locais e investimentos em práticas agrícolas sustentáveis. A adoção de tecnologia revela uma divisão: enquanto as grandes cervejarias estão modernizando com enzimas para adaptar as instalações existentes, as microcervejarias estão canalizando investimentos para instalações dedicadas sem glúten para garantir zero contato cruzado, mantendo assim a confiança de sua base de consumidores de nicho. À medida que os formatos funcionais não alcoólicos atraem interesse de setores como kombucha, bebidas esportivas e refrigerantes botânicos, o cenário competitivo está se intensificando, com novos entrantes aproveitando a inovação e a identidade de marca para capturar participação de mercado.

Líderes do Setor de Bebidas Sem Glúten

-

The Coca-Cola Company

-

Anheuser-Busch InBev

-

PepsiCo Inc.

-

Danone S.A.

-

Heineken NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Plenish lançou a primeira bebida de aveia zero açúcar do Reino Unido, livre de óleos e aditivos, ampliando ainda mais suas ofertas de base vegetal. O Plenish Zero Sugar Oat M*lk, elaborado a partir de quatro ingredientes naturais — água, aveia orgânica sem glúten, cálcio de origem vegetal e sal — proporciona uma experiência cremosa e saborosa sem converter a aveia em açúcares naturais. Disponível exclusivamente na Waitrose e online, este produto inovador atende ao crescente apetite dos consumidores por ofertas com teor reduzido de açúcar e rótulo limpo, garantindo transparência e sabor no universo das alternativas ao laticínio.

- Setembro de 2025: A Central Standard Craft Distillery introduziu o Delta Dawn, uma nova linha de bebidas não alcoólicas infundidas com THC. Os sabores incluem Limonada de Cereja de Door County e Ponche de Frutas. Cada lata de 355 ml, com 10 mg de THC, é isenta de álcool e sem glúten. O Delta Dawn apresenta uma alternativa elaborada às bebidas destiladas tradicionais, proporcionando sabores refrescantes que remetem às cerejas locais ácidas e ao nostálgico ponche de frutas.

- Agosto de 2025: A DioniLife, uma pioneira empresa de bebidas destiladas não alcoólicas, apresentou dois produtos inovadores: La Borosa, um destilado à base de agave reminiscente da tequila mexicana, e Pavari 17, um aperitivo agridoce originário do Mediterrâneo. La Borosa captura a essência da tequila autêntica, exibindo sabores sem álcool ou açúcar. Elaborado a partir de Agave Azul colhido à mão e envelhecido em carvalho, promete uma experiência de sabor genuína.

- Janeiro de 2025: A Kiitos Brewing gravou seu nome na história ao lançar a primeira cerveja 100% de Fonio do país. Esta bebida distintiva, elaborada exclusivamente a partir do grão fonio, explora o legado de um antigo cereal da África Ocidental celebrado por sua resiliência à seca e mínima necessidade de água. A cerveja, com sua tonalidade quase translúcida, seduz o paladar com notas tropicais, com destaque para lychee e uva branca.

Escopo do Relatório Global do Mercado de Bebidas Sem Glúten

As bebidas sem glúten são bebidas declaradas e produzidas com ingredientes sem glúten. O mercado global de bebidas sem glúten foi segmentado por tipos (que inclui bebidas alcoólicas e não alcoólicas), por canal de distribuição (que inclui lojas de conveniência, supermercado/hipermercado, lojas especializadas, varejistas online e outros) e por geografia (que inclui América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África).

| Bebidas Alcoólicas | Vinho |

| Destilados | |

| Cerveja | |

| Outros | |

| Bebidas Não Alcoólicas |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Bebidas Alcoólicas | Vinho |

| Destilados | ||

| Cerveja | ||

| Outros | ||

| Bebidas Não Alcoólicas | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Bebidas Sem Glúten?

O tamanho do mercado de bebidas sem glúten é de USD 1,31 bilhão em 2026.

Com que velocidade a demanda crescerá nos próximos cinco anos?

O valor global deve crescer a um CAGR composto de 11,34% entre 2026 e 2031.

Qual região compra mais bebidas sem glúten atualmente?

A América do Norte lidera com 37,95% da receita global, auxiliada por regras maduras de rotulagem e altas taxas de diagnóstico.

Qual categoria de produto se expande mais rapidamente?

As bebidas sem glúten não alcoólicas têm projeção de crescimento a um CAGR de 11,78%, superando as linhas alcoólicas.

Por que o varejo online é fundamental para as bebidas sem glúten?

O comércio eletrônico elimina os limites de espaço em prateleiras, permite que marcas artesanais façam envio direto em 14 estados norte-americanos e impulsiona um CAGR de 11,76% para as vendas online.

Página atualizada pela última vez em: