Tamanho e Participação do Mercado de Alimentos e Bebidas sem Glúten da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

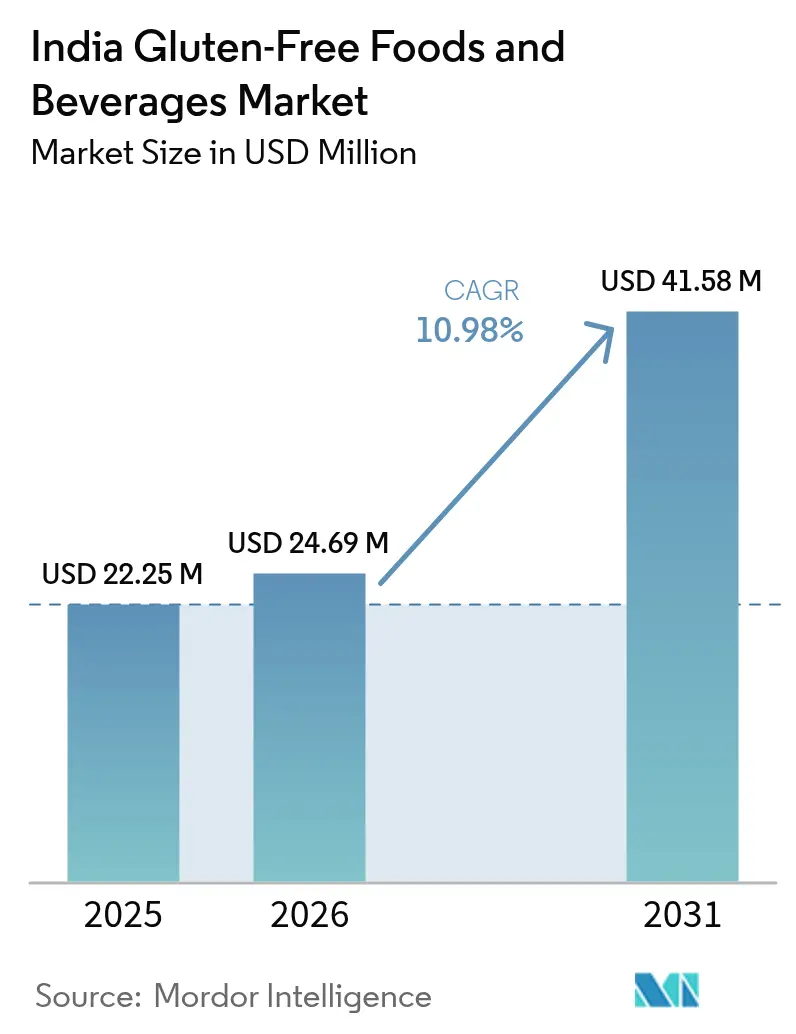

| Tamanho do mercado no ano base (2025) | 22.25 Milhões de dólares |

| Tamanho do Mercado (2026) | 24.69 Milhões de dólares |

| Tamanho do Mercado (2031) | 41.58 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.98% CAGR |

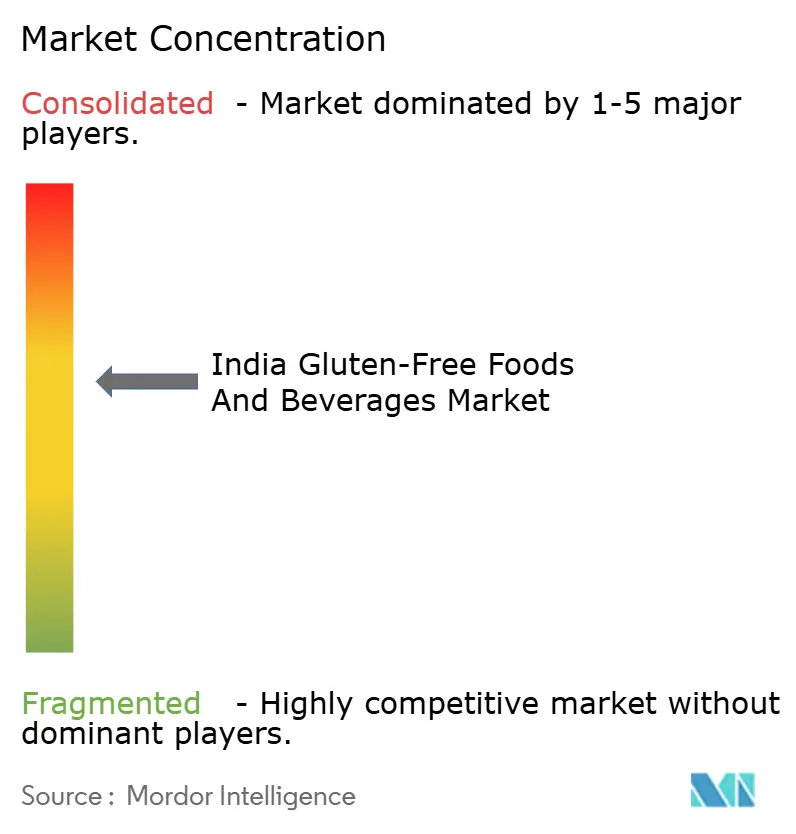

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos e Bebidas sem Glúten da Índia por Mordor Intelligence

O tamanho do mercado de Alimentos e Bebidas sem Glúten da Índia em 2026 é estimado em USD 24,69 milhões, crescendo a partir do valor de 2025 de USD 22,25 milhões, com projeções para 2031 indicando USD 41,58 milhões, crescendo a um CAGR de 10,98% no período de 2026 a 2031. A crescente consciência urbana sobre saúde, os incentivos governamentais para o processamento de milho-miúdo e os modelos de distribuição centrados no digital estão expandindo o mercado de Alimentos e Bebidas sem Glúten da Índia muito além de seu nicho original. Esquemas nacionais, como o Incentivo Vinculado à Produção de INR 800 crore para Produtos à Base de Milho-Miúdo, estão reduzindo as barreiras de entrada. Enquanto isso, as plataformas de comércio rápido entregam SKUs especializados em até 20 minutos para mais de 50 cidades, reduzindo consideravelmente o atrito na experimentação. A inovação paralela do setor privado, desde pães multigrãos de milho-miúdo até sobremesas probióticas de milheto pérola, sinaliza uma mudança decisiva do posicionamento por necessidade médica para a adoção como estilo de vida mainstream. O cenário competitivo agora abrange grandes empresas de FMCG consolidadas e startups ágeis, criando uma dinâmica que impulsiona tanto a amplitude do sortimento quanto a profundidade de penetração no mercado de Alimentos e Bebidas sem Glúten da Índia.

Principais Conclusões do Relatório

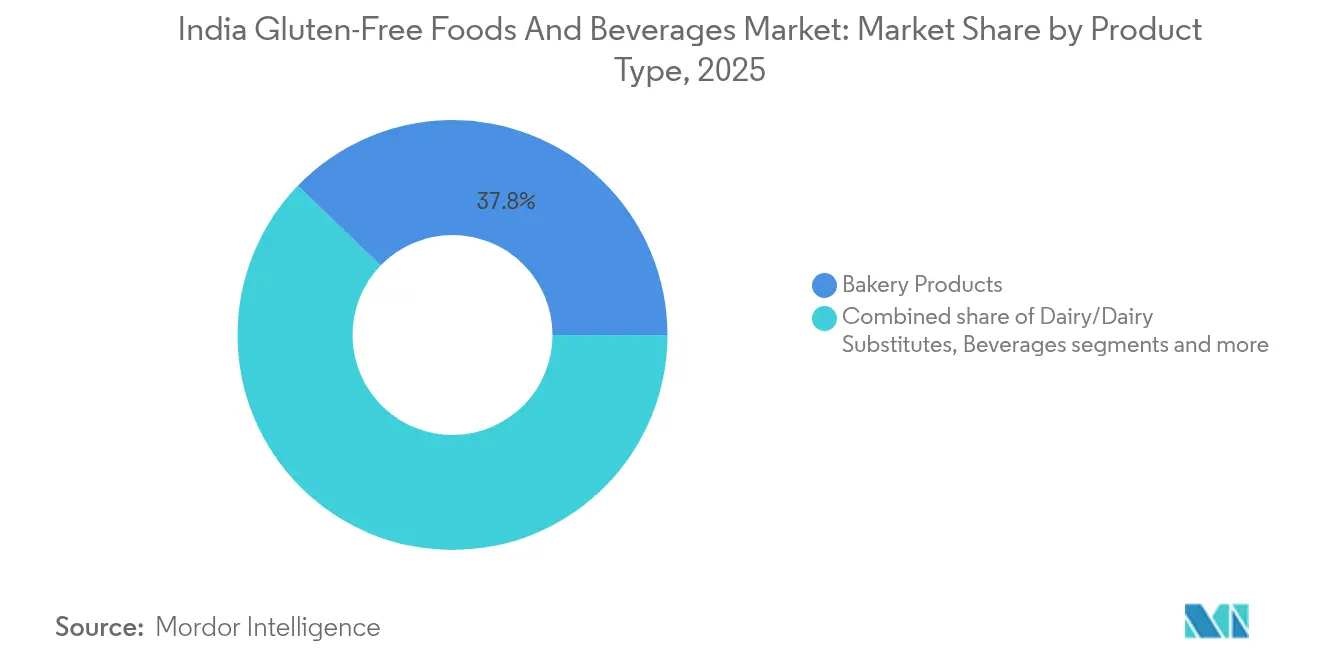

- Por tipo de produto, os produtos de panificação capturaram 37,79% da participação do mercado de alimentos e bebidas sem glúten indiano em 2025, enquanto se prevê que os produtos de snacks e prontos para consumo se expandam a um CAGR de 11,72% até 2031.

- Por natureza, os itens convencionais detinham 82,65% do tamanho do mercado de alimentos e bebidas sem glúten indiano em 2025, ao passo que as variantes orgânicas avançam a um CAGR de 12,31% durante 2026-2031.

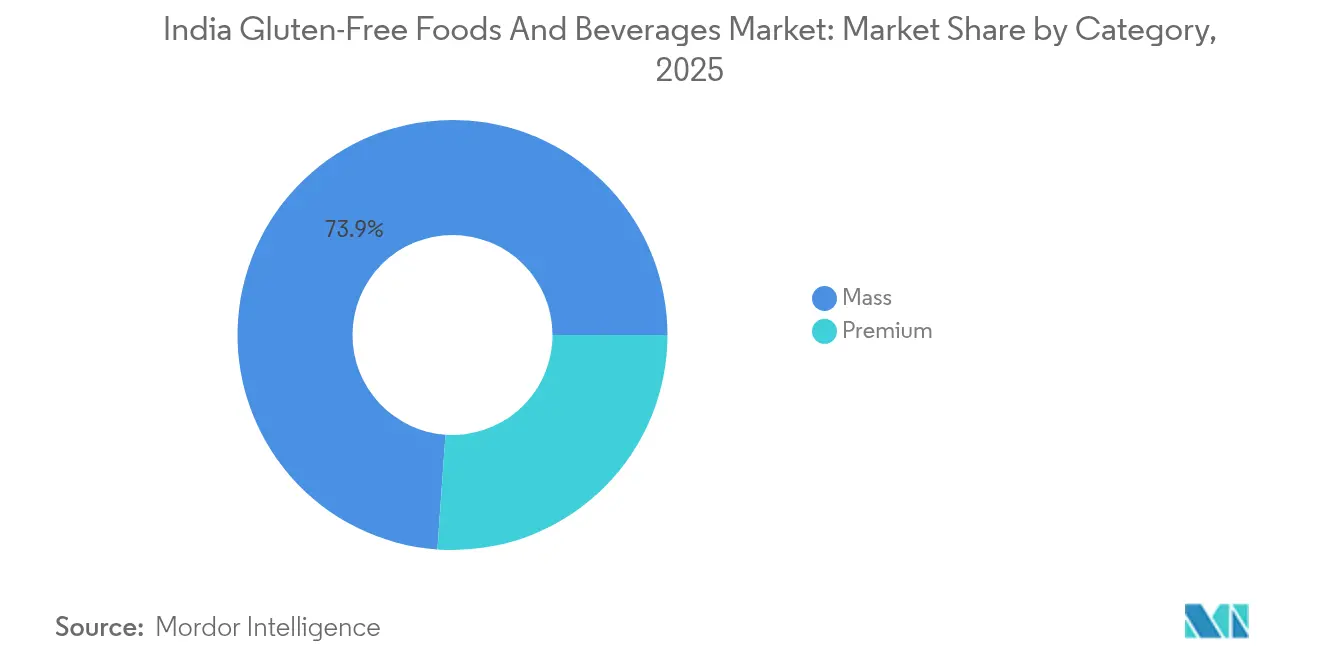

- Por categoria, os produtos populares representaram 73,88% do tamanho do mercado de alimentos e bebidas sem glúten indiano em 2025; espera-se que as ofertas premium cresçam a um CAGR de 12,05% até 2031.

- Por canal de distribuição, os supermercados e hipermercados lideraram com 45,72% de participação em 2025, enquanto as lojas de varejo online devem registrar um CAGR de 11,9% até 2031.

- Por geografia, a região Oeste comandou uma participação de 35,25% em 2025, e prevê-se que o Sul se expanda a um CAGR de 11,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Alimentos e Bebidas sem Glúten da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Relevância Geográfica |

|---|---|---|---|

| A crescente prevalência de doença celíaca e intolerância ao glúten impulsiona a demanda por produtos especializados | +2.0% | Norte da Índia (Punjab, Haryana, Delhi-NCR), com expansão para metrópoles urbanas em todo o país | Médio prazo (2 a 4 anos) |

| Inovação e diversificação de produtos, incluindo sabores locais e adições funcionais como probióticos, atrai adoção mais ampla | +2.5% | Nacional, com ganhos iniciais em Bengaluru, Mumbai, Delhi-NCR | Curto prazo (≤ 2 anos) |

| Crescimento do posicionamento "livre de" em alimentos embalados | +1.5% | Metrópoles urbanas (cidades de Nível 1), expandindo-se para centros de Nível 2 | Médio prazo (2 a 4 anos) |

| Influência de influenciadores fitness e centros de bem-estar promove mudanças alimentares | +1.8% | Sul da Índia (Bengaluru, Chennai, Hyderabad), Oeste da Índia (Mumbai, Pune) | Curto prazo (≤ 2 anos) |

| Iniciativas governamentais baseadas em milho-miúdo | +2.3% | Nacional, com impacto concentrado em Karnataka, Rajasthan, Maharashtra | Longo prazo (≥ 4 anos) |

| Marcas D2C centradas no digital ampliando o alcance | +1.5% | Nacional, com penetração acelerada em cidades de Nível 2 e Nível 3 via ONDC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A crescente prevalência de doença celíaca e intolerância ao glúten impulsiona a demanda por produtos especializados

A crescente prevalência de doença celíaca e intolerância ao glúten está impulsionando a demanda por produtos sem glúten especializados na Índia. O Norte da Índia registra uma prevalência quase 10 vezes superior à do Sul da Índia, criando um segmento concentrado de necessidade médica nos estados consumidores de trigo, como Punjab e Haryana. Além dos casos diagnosticados de doença celíaca, o Conselho Indiano de Pesquisa Médica estima que uma parcela significativa da população experimenta sensibilidade ao glúten não celíaca (SGNC), caracterizada por sofrimento gastrointestinal sem marcadores autoimunes. Isso expande o mercado além dos diagnósticos clínicos, formando uma estrutura de demanda em dois níveis: necessidades terapêuticas no norte e evitação do glúten motivada pelo bem-estar nas áreas metropolitanas do sul, onde é vista como uma escolha de estilo de vida. Isso difere dos mercados maduros com uma prevalência uniforme de 1% de doença celíaca, conforme a Celiac India and Beyond Foundation [1]Fonte: Celiac India and Beyond Foundation, "Prevalência", celiacindia.org.in. Espera-se que a demanda latente cresça à medida que a infraestrutura de diagnóstico melhora nas cidades de Nível 2, apoiada pelas regras de declaração obrigatória de alérgenos da Autoridade de Segurança e Normas Alimentares da Índia (FSSAI). No entanto, a ausência de logotipos padronizados de certificação sem glúten representa desafios para os compradores de primeira vez. Um estudo de 2025 no Noroeste do Rajastão relatou uma prevalência de 12% de doença celíaca entre pacientes com diabetes Tipo 1, destacando o agrupamento genético nos cinturões de trigo do norte, enquanto dados de soroprevalência de 2024 revelaram uma prevalência de 16,3% em casos de anemia nutricional, sublinhando o subdiagnóstico. Marcas como Dr. Schär atendem às necessidades terapêuticas do norte com pães certificados sem glúten, enquanto a Nourish Organics tem como alvo os consumidores com SGNC no sul com snacks à base de milho-miúdo. As iniciativas de rotulagem da FSSAI de 2025 visam aumentar a transparência dos ingredientes e facilitar a navegação do consumidor.

Crescimento do posicionamento "livre de" em alimentos embalados

O crescimento do posicionamento "livre de" em alimentos embalados está se acelerando, pois a categoria, que engloba alegações sem glúten, sem laticínios e sem conservantes, expande-se a um ritmo mais rápido do que os snacks tradicionais. Essa mudança é impulsionada por consumidores que buscam opções inovadoras e orientadas para a saúde e que prestam mais atenção aos rótulos dos ingredientes, alinhando-se à crescente demanda por produtos com rótulo limpo. Embalagens de porção individual de marcas menores estão ganhando popularidade sobre os formatos multiporções, pois reduzem o risco para compradores sensíveis ao preço que exploram produtos premium. Dados da Pesquisa de Gastos de Consumo Domiciliar (HCES 2023-24) do MoSPI destacam a participação significativa dos alimentos nos gastos mensais per capita de consumo, 48,4% nas áreas rurais e 40,3% nas áreas urbanas, indicando uma demanda robusta por alimentos embalados [2]Fonte: Ministério de Estatística e Implementação de Programas (MOSPI), "Pesquisa de Gastos de Consumo Domiciliar: Ficha Informativa 2023-24", mospi.gov.in. As marcas "livre de" estão capitalizando essa tendência ao reformular os SKUs existentes para oferecer atributos premium sem aumentos de preço significativos, capturando assim participação de mercado de concorrentes que dependem de receitas tradicionais. O Gluten Free Atta da Patanjali, com preço de INR 110 por quilograma, exemplifica essa abordagem ao aproveitar o patrimônio Ayurvédico para posicionar a evitação do glúten como sabedoria indígena, ressoando particularmente nas cidades de Nível 2 com penetração limitada do varejo moderno. Da mesma forma, o memorando de entendimento (MOU) da Nestlé India de 2023 com a NUTRIHUB-IIMR para inovações "livre de" à base de milho-miúdo em produtos como CEREGROW e MAGGI demonstra como as empresas multinacionais estão evoluindo seus portfólios para incentivar experimentações entre domicílios com alto gasto em alimentação, posicionando produtos "livre de" como escolhas mainstream.

Influência de influenciadores fitness e centros de bem-estar promove mudanças alimentares

Nas cidades metropolitanas como Mumbai, Delhi, Bengaluru e Chennai, onde a penetração de academias e os estilos de vida urbanos voltados para o fitness são proeminentes, a evitação do glúten está sendo cada vez mais posicionada como uma escolha de estilo de vida em vez de uma exigência médica. Essa mudança enfatiza benefícios como otimização do desempenho, conforto digestivo e alimentação limpa, ressoando fortemente com os millennials e a Geração Z. Influenciados por narrativas de bem-estar impulsionadas pelas redes sociais, esses grupos demográficos veem as dietas sem glúten como parte de um foco mais amplo em nutrição funcional e bem-estar holístico. Relatórios indicam que os snacks sem glúten na Índia, feitos com ingredientes como milho-miúdo, makhana e arroz, estão ganhando popularidade não apenas como alternativas para indivíduos com sensibilidade ao glúten, mas também como opções cotidianas conscientes da saúde. A crescente adoção de produtos sem glúten por comunidades fitness, centros de bem-estar e varejistas de saúde online é um fator chave nessa tendência. Marcas domésticas como True Elements e Nourish Organics, que oferecem produtos como aveia sem glúten, snacks de milho-miúdo e barras de energia, estão cada vez mais presentes em plataformas de comércio eletrônico urbanas e planos de dieta orientados para o fitness. Isso contribuiu para tornar o consumo sem glúten mais acessível e mainstream, estendendo seu apelo além das necessidades dietéticas de nicho e alinhando-se com as preferências em evolução dos consumidores conscientes da saúde nos mercados urbanos.

Iniciativas governamentais baseadas em milho-miúdo

As iniciativas governamentais centradas em produtos à base de milho-miúdo estão influenciando significativamente o crescimento do mercado de alimentos e bebidas sem glúten na Índia. O Esquema de Incentivo Vinculado à Produção (PLI) de INR 800 crore para Produtos à Base de Milho-Miúdo, em funcionamento de 2022 a 2027, já desembolsou INR 3,917 crore para 29 beneficiários, conforme relatado pelo Ministério das Indústrias de Processamento de Alimentos (MoFPI) [3]Fonte: Ministério das Indústrias de Processamento de Alimentos (MoFPI), "Promoção de Produtos à Base de Milho-Miúdo", pib.gov.in . Este esquema facilita a expansão da capacidade ao reduzir os riscos associados aos investimentos privados em economias unitárias não testadas e complementa as políticas que integram milhos-miúdos no Sistema de Distribuição Pública (PDS), nos Serviços Integrados de Desenvolvimento Infantil (ICDS) e nos esquemas de Refeição do Meio-Dia, garantindo demanda consistente e estabilizando a infraestrutura de processamento de milho-miúdo. A pesquisa de 2024 do ICRISAT-TCI destaca que substituir 1 quilograma de arroz por milhos-miúdos no PDS poderia economizar USD 1,37 bilhão anualmente, impulsionando as aquisições institucionais apesar da adoção mais lenta no varejo. A APEDA, por meio de seu Fórum de Promoção das Exportações de Cereais Nutritivos, lançou 16 iniciativas estratégicas para explorar o mercado global de milhos-miúdos, com projeção de atingir USD 15,10 bilhões até 2030. Esses esforços criam um ciclo em que as receitas de exportação apoiam o desenvolvimento doméstico, enquanto as aquisições governamentais estabilizam os preços e reduzem a volatilidade das matérias-primas, incentivando os processadores a expandir os portfólios de produtos sem glúten. Um relatório do DD News de dezembro de 2024 enfatizou o portal amigável ao usuário do esquema e as reuniões semanais com beneficiários, que aprimoraram a aquisição de agricultores locais, com marcas verificadas incorporando milhos-miúdos naturalmente sem glúten ao consumo cotidiano.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço unitário mais elevado em comparação com produtos convencionais | -1.2% | Nacional, com impacto agudo nas cidades de Nível 2 e Nível 3 | Curto prazo (≤ 2 anos) |

| Conscientização limitada nas cidades de Nível 2 e Nível 3 prejudica a penetração de mercado | -0.8% | Nacional, cidades de Nível 2 e Nível 3 em todas as regiões | Médio prazo (2 a 4 anos) |

| Falta de regulamentações padronizadas para rotulagem sem glúten gera incerteza no consumidor | -0.6% | Nacional (uniforme em todos os estados e territórios da união) | Médio prazo (2 a 4 anos) |

| Volatilidade no fornecimento de grãos especiais | -0.7% | Nacional, com risco concentrado em Karnataka, Rajasthan, Maharashtra | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preço unitário mais elevado em comparação com produtos convencionais

Os preços unitários mais elevados dos alimentos e bebidas sem glúten, impulsionados pelo uso de ingredientes especializados frequentemente importados ou escassos localmente, impactam significativamente o crescimento do mercado ao elevar os custos de produção. Esses custos são repassados aos consumidores, limitando a acessibilidade no mercado indiano sensível ao preço e restringindo o acesso principalmente aos segmentos urbanos de maior renda. Essa dinâmica de preços desencoraja uma adoção mais ampla e afasta fabricantes de pequeno e médio porte de entrar no mercado devido às pressões de custo, reduzindo assim a variedade de produtos e a concorrência. Embora a consciência sobre saúde esteja aumentando e os produtos sem glúten estejam se tornando mais disponíveis por meio de supermercados e plataformas de comércio eletrônico, os preços elevados continuam sendo uma barreira fundamental para o consumo mainstream. Muitos produtos sem glúten, como snacks e produtos de panificação, têm preços notavelmente mais altos do que as alternativas convencionais. Por exemplo, marcas como Bake&Co. (Agrimax Foods) e GobbleRight (uma startup sediada em Mumbai) oferecem biscoitos e snacks veganos à base de milho-miúdo sem glúten a preços premium, atendendo a consumidores de nicho voltados para o bem-estar. Relatórios recentes de 2024 indicam que, apesar dos esforços governamentais para reduzir custos, os produtos sem glúten ainda são percebidos como premium e nutricionalmente desequilibrados em comparação com os alimentos tradicionais, limitando ainda mais a penetração de mercado. Abordar essa sensibilidade de preço requer inovação contínua na formulação de produtos e eficiências na cadeia de fornecimento para aumentar a acessibilidade e ampliar o acesso para a crescente base de consumidores conscientes da saúde da Índia.

Conscientização limitada nas cidades de Nível 2 e Nível 3 prejudica a penetração de mercado

A conscientização limitada nas cidades de Nível 2 e Nível 3 representa um desafio significativo para a penetração do mercado sem glúten, pois os consumidores nessas regiões estão menos expostos às narrativas de bem-estar e à educação sobre produtos comumente fornecidas por influenciadores urbanos e varejistas especializados. Essa falta de consciência desencoraja a experimentação de produtos, com os compradores em cidades menores frequentemente preferindo alimentos básicos familiares e percebendo as opções sem glúten como de nicho ou caras em vez de alternativas práticas. Como resultado, a distribuição permanece desigual, com marcas e redes de varejo moderno priorizando as áreas metropolitanas, levando a uma visibilidade mais fraca no ponto de venda e a programas de amostragem limitados nas cidades menores. Varejistas focados no meio urbano e plataformas diretas ao consumidor (D2C) que oferecem produtos sem glúten, como a Urban Platter, têm mais facilidade em atender os mercados das metrópoles do que as cidades menores. Mesmo marcas que vendem alimentos básicos naturalmente sem glúten, como milho-miúdo, como a 24 Mantra, enfrentam desafios para posicionar seus produtos, pois os consumidores podem reconhecer o ingrediente, mas não sua marca ou formatos convenientes. O panorama do mercado para 2024-25 destaca que, embora o mercado sem glúten esteja se expandindo e o varejo organizado esteja começando a se estender além das metrópoles, esse crescimento depende da educação do consumidor. Sem marketing presencial direcionado, rotulagem clara e alcance de influenciadores locais, a sensibilidade ao preço e as compras guiadas por hábitos nas cidades de Nível 2 e Nível 3 continuarão a limitar a adoção. Abordar esses desafios por meio de iniciativas locais de amostragem, rotulagem transparente e parcerias de educação em saúde será fundamental para as marcas que buscam desbloquear a próxima fase de crescimento da demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: Panificação Impulsiona o Volume, Snacks Capturam a Velocidade

Espera-se que os produtos de panificação detenham uma participação significativa de 37,79% na combinação da categoria sem glúten em 2025. Os consumidores continuam a preferir formatos de panificação familiares e prontos para consumo, mesmo com a evolução das tendências de saúde e conveniência. Essa base sólida permite que os fabricantes introduzam variantes sem glúten alinhadas aos canais de distribuição existentes e às ocasiões de consumo. O segmento de snacks e produtos prontos para consumo (RTE) está projetado para crescer a um CAGR de 11,72% até 2031, impulsionado pela mudança em direção a formatos de conveniência. Esse crescimento faz a ponte entre os produtos de panificação mais indulgentes e os snacks à base de milho-miúdo e leguminosas com alegações sem glúten. Plataformas como a Urban Platter já atendem aos consumidores urbanos com misturas para panquecas de milho-miúdo, farinhas de amêndoa e quinoa e outras alternativas de panificação sem trigo, demonstrando a convergência da inovação em panificação e snacks com o posicionamento sem glúten. Além disso, a adoção de proteínas vegetais nas áreas metropolitanas expande as possibilidades de formulação, possibilitando o desenvolvimento de substitutos de carnes sem glúten e produtos RTE fortificados. No entanto, a categoria de carnes e substitutos de carnes permanece incipiente devido à população predominantemente vegetariana da Índia.

Molhos, temperos e condimentos oferecem oportunidades adicionais de receita, permitindo que as marcas estendam alegações confiáveis de sem glúten a vários componentes das refeições. Por exemplo, um consumidor que compra uma mistura para panquecas sem glúten provavelmente optará por um molho com rótulo sem glúten, se disponível. As bebidas, no entanto, permanecem uma categoria menos explorada. As bebidas à base de milho-miúdo e os formatos alternativos de cerveja sem glúten estão apenas começando a surgir na Índia, apresentando oportunidades para posicionamento premium e alegações funcionais. Exemplos de marcas que aproveitam essas tendências incluem a 24 Mantra, que se concentra em milhos-miúdos e alimentos básicos de milho-miúdo embalados, e a GoodDot, uma startup à base de plantas que demonstra como as proteínas de ervilha e grão-de-bico podem ser incorporadas em produtos alternativos de carne mainstream. Essas marcas são acessíveis por meio de canais de varejo e comércio eletrônico indianos, destacando os diversos pontos de entrada para a inovação sem glúten no mercado.

Por Natureza: Convencional Domina, Orgânico se Premiumiza

Os produtos sem glúten convencionais detêm uma participação significativa do mercado indiano, representando aproximadamente 82,65% em 2025. A sensibilidade ao preço dos consumidores continua a impulsionar a preferência por formatos de produtos mais baratos e familiares, mesmo quando os fabricantes introduzem alternativas sem trigo que replicam os SKUs convencionais. Essa dinâmica fornece uma base ampla para a adoção de produtos sem glúten, mas apresenta desafios para as linhas orgânicas premium, que precisam navegar em expectativas de valor arraigadas. A escala e o potencial do mercado explicam por que empresas alimentícias estabelecidas e os principais canais de varejo priorizam produtos convencionais de panificação e snacks sem glúten que se alinham com as estruturas de distribuição existentes.

Os produtos orgânicos sem glúten, crescendo a uma taxa de crescimento anual composta (CAGR) de 12,31% até 2031, estão emergindo como um segmento premium, particularmente entre os millennials urbanos dispostos a pagar um prêmio por alegações de ausência de pesticidas. Essa tendência se reflete na inovação de produtos e nos fluxos comerciais, como o crescimento relatado nas exportações indianas de milho-miúdo orgânico em 2024. Marcas que combinam efetivamente acessibilidade com ofertas orgânicas ou naturalmente sem glúten, como snacks de milho-miúdo e makhana, estão capturando consumidores urbanos conscientes da saúde, enquanto atendem compradores sensíveis ao custo por meio de SKUs em escala. Exemplos incluem os cereais e massas à base de milho-miúdo da Slurrp Farm, os snacks de makhana sem glúten da Sattviko e os produtos de café da manhã de milho-miúdo da Soulfull, da Tata, demonstrando o uso de milho-miúdo e outros ingredientes naturalmente sem trigo em diversos pontos de preço e canais de distribuição na Índia.

Por Categoria: Popular Ancora o Volume, Premium Sinaliza Aspiração

Os produtos populares capturaram uma participação de mercado de 73,88% em 2025, gerando volume significativo por meio de marcas como a Tata Soulfull. Essas marcas obtêm receita substancial de cidades fora das metrópoles, onde a sensibilidade ao preço limita a adoção de produtos premium. Ao oferecer alimentos básicos acessíveis alinhados com os padrões de consumo do mercado popular, elas garantem ampla acessibilidade. Essa forte presença no mercado popular deve apoiar o crescimento das variantes premium, que estão projetadas para atingir um CAGR de 12,05% até 2031. Os consumidores urbanos estão cada vez mais atraídos por produtos artesanais que transformam as ofertas sem glúten de uma necessidade em um luxo, combinando a escala dos produtos do mercado popular com o potencial de margem das compras premium. A expansão dos Ragi Bites da Tata Soulfull em 2024 para cidades de Nível 2 via comércio geral exemplifica a penetração no mercado popular, enquanto o crescimento antecipado do comércio eletrônico em 2025 sublinha a demanda urbana por produtos premium.

As variantes premium, com seu CAGR projetado de 12,05%, atendem às preferências dos consumidores urbanos que priorizam a qualidade artesanal e os atributos de rótulo limpo em detrimento da acessibilidade. Essas ofertas complementam a base de 73,88% do mercado popular ao atingir segmentos de alto valor dispostos a investir em formulações superiores, como farinhas especiais ou produtos prontos para consumo (RTE) com sabores. Essa estratégia de segmentação sustenta o crescimento geral do mercado, com produtos populares impulsionando a penetração em áreas não metropolitanas sensíveis ao preço e as ofertas premium fomentando a fidelidade entre os consumidores urbanos conscientes da saúde. Por exemplo, a oferta de The Whole Truth de spreads de chocolate sem glúten, posicionada para os mercados premium urbanos, reflete essa tendência, ao lado da presença estabelecida da Tata Soulfull no segmento popular.

Por Canal de Distribuição: Supermercados Ancoram, Online Acelera

Os supermercados e hipermercados detinham uma participação de 45,72% em 2025, aproveitando a expansão do varejo organizado, que continua a ganhar terreno nas áreas urbanas e periurbanas, apesar de o mercado mais amplo permanecer majoritariamente desorganizado. Esses estabelecimentos oferecem sortimentos extensos, garantindo fácil acesso a alimentos básicos e produtos embalados sem glúten, apoiados pelo crescente espaço nas prateleiras para produtos de saúde e bem-estar. Este canal atende tanto aos consumidores do mercado popular quanto aos premium, promovendo a consciência por meio de promoções e amostras nas lojas. Por exemplo, a Reliance Fresh expandiu seus corredores sem glúten em 2024, com foco nas cidades metropolitanas e nos centros urbanos emergentes.

Espera-se que o varejo online cresça a um CAGR de 11,9% até 2031, impulsionado por plataformas de comércio rápido como Zepto, Blinkit e Instamart, que aumentam a conveniência ao oferecer entregas em 10 a 20 minutos. Este canal apoia o engajamento direto com o consumidor e o branding premium, permitindo que os consumidores descubram opções de nicho sem glúten, como snacks à base de milho-miúdo de marcas como Nourish Organics e True Elements, que ganharam tração significativa desde 2024. As lojas especializadas e as redes de alimentos saudáveis servem como pontos de descoberta curados para compradores premium, mas enfrentam desafios de escalabilidade devido a restrições geográficas. Canais alternativos, incluindo caixas de assinatura e sites de marcas, facilitam o lançamento de novos produtos e fomentam a fidelidade dos clientes ao reduzir a dependência dos pontos de venda tradicionais.

Análise Geográfica

A região Oeste detinha uma participação de mercado de 35,25% em 2025, impulsionada pela presença de millennials conscientes de fitness nas cidades de Mumbai e Pune. Esses consumidores se beneficiam de uma infraestrutura de varejo avançada, possibilitando fácil acesso a produtos sem glúten premium. Maharashtra, contribuindo com quase um terço das vendas de FMCG da Índia, proporciona economias de escala, permitindo que as marcas adaptem as redes de distribuição existentes para os SKUs sem glúten com custos adicionais mínimos. Essa dinâmica apoia a penetração de mercado e posiciona a região como um centro de inovação. Por exemplo, a Foods & Inns Ltd. introduziu produtos de panificação sem glúten nos hipermercados de Mumbai para atender à demanda dos millennials. A maturidade do varejo no Oeste também complementa o crescimento do Sul, oferecendo um modelo para expansão nacional.

A região Sul está projetada para crescer a um CAGR de 11,35% até 2031, impulsionada pelo aumento da consciência sobre saúde em cidades como Bengaluru e Chennai. Esses centros urbanos apresentam maior penetração de academias, com influenciadores fitness incentivando mudanças alimentares em direção a produtos sem glúten. A produção de milho-miúdo em Karnataka, apoiada por iniciativas governamentais, oferece uma vantagem na cadeia de fornecimento, reduzindo os custos logísticos em 10-15% em comparação com o abastecimento pan-Índia, conforme relatado pelo Ministério da Agricultura. Essa eficiência de custo aumenta a acessibilidade e a frescura, fomentando a inovação de produtos. Por exemplo, a Slurrp Farm lançou snacks sem glúten à base de milho-miúdo para crianças em Bengaluru, aproveitando o abastecimento local e as colaborações com influenciadores. A trajetória de crescimento do Sul contrasta com a demanda impulsionada por necessidades médicas do Norte, diversificando os motores geográficos do mercado.

A região Norte, englobando Punjab, Haryana e Delhi-NCR, tem a maior prevalência de doença celíaca, criando um segmento de necessidade médica que prioriza a eficácia do produto sobre o apelo sensorial. Essa demanda garante uma adoção constante de produtos certificados sem glúten, apesar das dietas dominantes em trigo da região. Em contraste, as regiões Leste e Nordeste enfrentam penetração de mercado limitada devido a rendas mais baixas e infraestrutura de varejo escassa. No entanto, grãos indígenas como o trigo-sarraceno em Sikkim e o painço-dedo em Jharkhand apresentam oportunidades para o desenvolvimento de produtos localizados. Pesquisas sobre biscoitos à base de feijão-verde e arroz no Nordeste da Índia demonstraram forte aceitação pelos consumidores, enquanto os testes de 2024 da KRBL Ltd. de snacks de arroz basmati sem glúten em Delhi-NCR destacam o foco do Norte na eficácia, com potencial de expansão para os mercados emergentes do Leste.

Cenário Competitivo

O cenário competitivo do mercado sem glúten na Índia reflete um equilíbrio entre players estabelecidos de FMCG com escala significativa e desafiantes emergentes de origem digital, resultando em um mercado moderadamente consolidado. Players proeminentes, como a KRBL com sua linha de arroz Tilda, e empresas alimentícias multinacionais que enfatizam a rotulagem de alérgenos e extensas redes de distribuição, aproveitam o patrimônio de suas marcas, os canais de vendas estabelecidos e os relacionamentos comerciais para introduzir alimentos básicos sem glúten no varejo mainstream e nos pontos de serviços alimentícios. Essa estratégia reduz as barreiras de entrada para os consumidores em vários pontos de distribuição. Consequentemente, as redes nacionais de supermercados e os distribuidores de comércio geral frequentemente priorizam a listagem de SKUs sem glúten dessas marcas estabelecidas, facilitando o acesso dos consumidores a alternativas familiares e de marca para os alimentos básicos à base de trigo.

Por outro lado, marcas ágeis diretas ao consumidor (D2C) e varejistas especializados capitalizam as tendências de mercado ao lançar rapidamente SKUs de nicho e utilizando marketing de influenciadores e plataformas de comércio eletrônico para atingir consumidores urbanos conscientes da saúde. Desenvolvimentos recentes destacam a expansão dos sortimentos de produtos desses players e o aproveitamento de endossos de celebridades para aumentar a visibilidade. Por exemplo, uma colaboração notável de marca anunciada em 2024 aumentou significativamente o alcance de uma marca D2C de café da manhã sem glúten. Esses players se destacam em velocidade, marketing direcionado e aproveitamento de dados diretos do consumidor, permitindo-lhes testar inovações sem glúten premium ou funcionais e iterar rapidamente sem o ônus dos custos legados. Além disso, essas marcas contribuem para aumentar a conscientização da categoria, que os incumbentes maiores podem posteriormente escalar.

O resultado é um ecossistema bifurcado, mas complementar. Os players estabelecidos (que oferecem escala, distribuição e confiança do consumidor) garantem ampla disponibilidade em toda a infraestrutura de varejo da Índia, enquanto as marcas D2C e especializadas (focadas em inovação, alcance digital e posicionamento de nicho) impulsionam a expansão da categoria e a premiumização. Exemplos recentes de 2024-25, como a KRBL/Tilda aprimorando sua narrativa sem glúten na Índia e plataformas online como a Urban Platter ampliando suas gamas de produtos sem glúten, ilustram como os incumbentes e os varejistas digitais coexistem e ocasionalmente colaboram para expandir o mercado geral, em vez de competirem por uma participação limitada. Para marcas e investidores, a abordagem estratégica é clara: utilizar canais digitais para validar conceitos e construir demanda premium, depois fazer parceria com players maiores ou redes de varejo para escalar a distribuição em canais de mercado popular.

Líderes do Setor de Alimentos e Bebidas sem Glúten da Índia

Dr. Schär AG

General Mills Inc.

ITC Limited

KRBL Limited

Amy's Kitchen, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Dowbox introduziu a caixa de assinatura sem glúten mais segura da Índia, oferecendo alimentos básicos, snacks, farinhas, misturas e especiarias 100% certificados sem glúten. A caixa mensal curada apresentava produtos alimentícios sem glúten testados em laboratório e certificados, desenvolvidos por pessoas que vivem com doença celíaca para atender às suas necessidades dietéticas. Incluía farinhas do dia a dia, como Farinha Roti sem Glúten, Farinha Multiuso sem Glúten, e farinhas de Jowar, Ragi, Rajgira, Varai Bhagar, Yellow Moong Dal e Upwas Bhajani; misturas fáceis como Mistura para Dosa Split Green Moong sem Glúten, Mistura para Dhokla e Mistura para Bajra Khichda; e snacks e biscoitos, incluindo Biscoitos Chocolick Brancos sem Glúten estilo Oreo, Biscoitos de Manteiga, Coco, Elaichi e Chocochip, bem como Namkeens sem Glúten como Masala Sev, Mathri, Papdi e Namakpare.

- Maio de 2025: A Kameda LT Foods, uma joint venture entre a LT Foods, uma empresa global de FMCG de origem indiana no segmento de alimentos ao consumidor, e a Kameda Seika, uma proeminente empresa de biscoitos de arroz e inovação em arroz do Japão, expandiu seu portfólio de snacks assados sem glúten sob a marca Kari Kari com a introdução de um novo produto, 'Krispy Hopu', com o sabor 'Doce e Salgado'.

- Junho de 2024: A startup sediada em Mumbai, Gobbleright, introduziu uma linha de produtos desenvolvidos para consumidores conscientes da saúde que buscam alternativas nutritivas e saborosas. A linha de produtos atendia a diversas preferências alimentares, incluindo opções sem glúten e veganas. Ofertas como wraps saborosos de grão-de-bico, bases de pizza integrais e Crunchies ricos em proteínas foram desenvolvidos para proporcionar uma experiência culinária satisfatória ao mesmo tempo em que apoia a saúde digestiva.

Escopo do Relatório do Mercado de Alimentos e Bebidas sem Glúten da Índia

Um alimento e bebida sem glúten exclui alimentos que contenham glúten. O glúten é uma proteína encontrada no trigo, cevada, centeio e triticale.

O mercado de alimentos e bebidas sem glúten da Índia é segmentado por tipo de produto, natureza, categoria, canal de distribuição e região. Com base no tipo de produto, o mercado é segmentado em produtos de panificação, carnes/substitutos de carnes, laticínios/substitutos de laticínios, molhos, temperos e condimentos, snacks e produtos RTE, bebidas e outros tipos de produtos. Com base na natureza, o mercado é segmentado em convencional e orgânico. Com base na categoria, o mercado é segmentado em popular e premium. Com base nos canais de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas especializadas, lojas de varejo online e outros canais de distribuição. Por região, o mercado é segmentado em Norte, Oeste, Sul e Leste e Nordeste. As Previsões de Mercado estão em Valor (USD).

| Produtos de Panificação |

| Carnes/Substitutos de Carnes |

| Laticínios/Substitutos de Laticínios |

| Molhos, Temperos e Condimentos |

| Snacks e Produtos RTE |

| Bebidas |

| Outros Tipos de Produtos |

| Convencional |

| Orgânico |

| Popular |

| Premium |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias |

| Lojas Especializadas |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Norte |

| Oeste |

| Sul |

| Leste e Nordeste |

| Por Tipo de Produto | Produtos de Panificação |

| Carnes/Substitutos de Carnes | |

| Laticínios/Substitutos de Laticínios | |

| Molhos, Temperos e Condimentos | |

| Snacks e Produtos RTE | |

| Bebidas | |

| Outros Tipos de Produtos | |

| Por Natureza | Convencional |

| Orgânico | |

| Por Categoria | Popular |

| Premium | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas Especializadas | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Por Região | Norte |

| Oeste | |

| Sul | |

| Leste e Nordeste |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Alimentos e Bebidas sem Glúten da Índia?

O tamanho do mercado de Alimentos e Bebidas sem Glúten da Índia é de USD 24,69 milhões em 2026 e a previsão é que atinja USD 41,58 milhões até 2031.

Qual categoria de produto está crescendo mais rapidamente no segmento sem glúten da Índia?

Os snacks e produtos prontos para consumo estão projetados para registrar o crescimento mais rápido a um CAGR de 11,72% até 2031.

Qual canal de distribuição está destinado a ganhar participação mais rapidamente?

As Lojas de Varejo Online, especialmente as plataformas de comércio rápido, devem registrar um CAGR de 11,9% até 2031.

Qual região indiana lidera o consumo sem glúten atualmente?

A região Oeste, ancorada por Maharashtra e Gujarat, detinha 35,25% de participação de mercado em 2025.

Página atualizada pela última vez em: