Tamanho e Participação do Mercado de Ligantes para Ração

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ligantes para Ração por Mordor Intelligence

O tamanho do mercado de ligantes para ração em 2026 é estimado em USD 5,1 mil milhões, crescendo a partir do valor de 2025 de USD 4,88 mil milhões, com projeções para 2031 a indicar USD 6,37 mil milhões, crescendo a uma CAGR de 4,55% no período 2026-2031. O aumento do consumo de proteína em economias emergentes, a transição para a pecuária industrial e normas mais rigorosas de qualidade de ração posicionaram a durabilidade dos pellets como uma métrica de desempenho crítica. As principais fábricas de ração composta estão a escalar para mais de 30 toneladas métricas por hora, e esta escala industrial favorece ligantes naturais premium que suportam definições de temperatura e pressão mais elevadas. Ao mesmo tempo, as formulações estáveis em água comandam preços premium na aquicultura, e as preocupações com a sustentabilidade estão a redirecionar progressivamente a procura para soluções de base biológica.

Principais Conclusões do Relatório

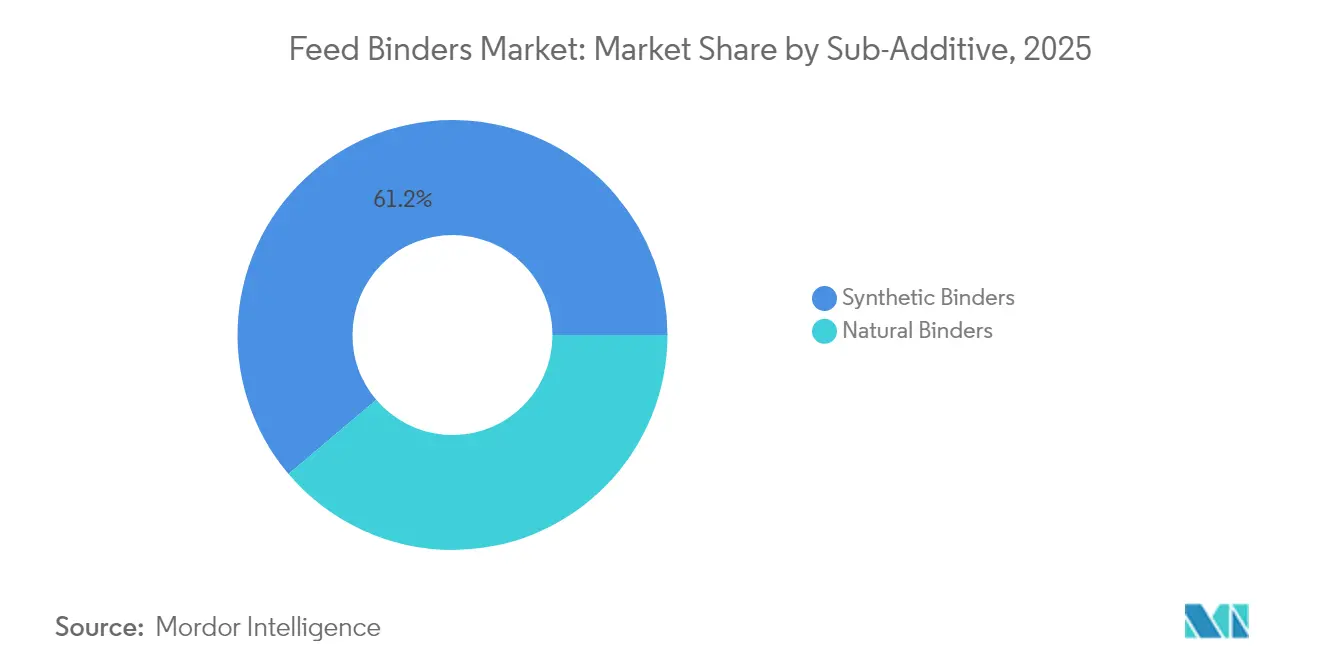

- Por sub-aditivo, os ligantes sintéticos captaram 61,20% da participação de mercado de ligantes para ração em 2025, enquanto se projeta que os ligantes naturais se expandam a uma CAGR de 4,48% até 2031.

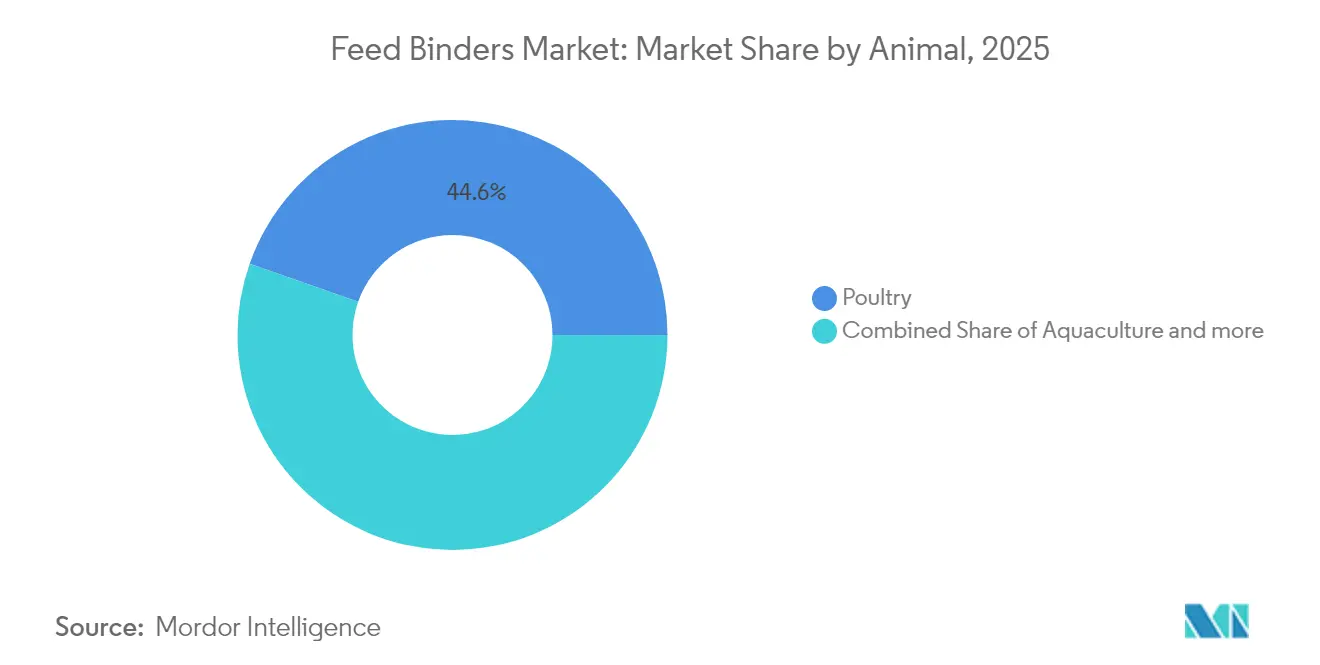

- Por animal, a avicultura comandou uma participação de 44,62% do tamanho do mercado de ligantes para ração em 2025, enquanto a aquicultura registou uma CAGR de 5,02% até 2031.

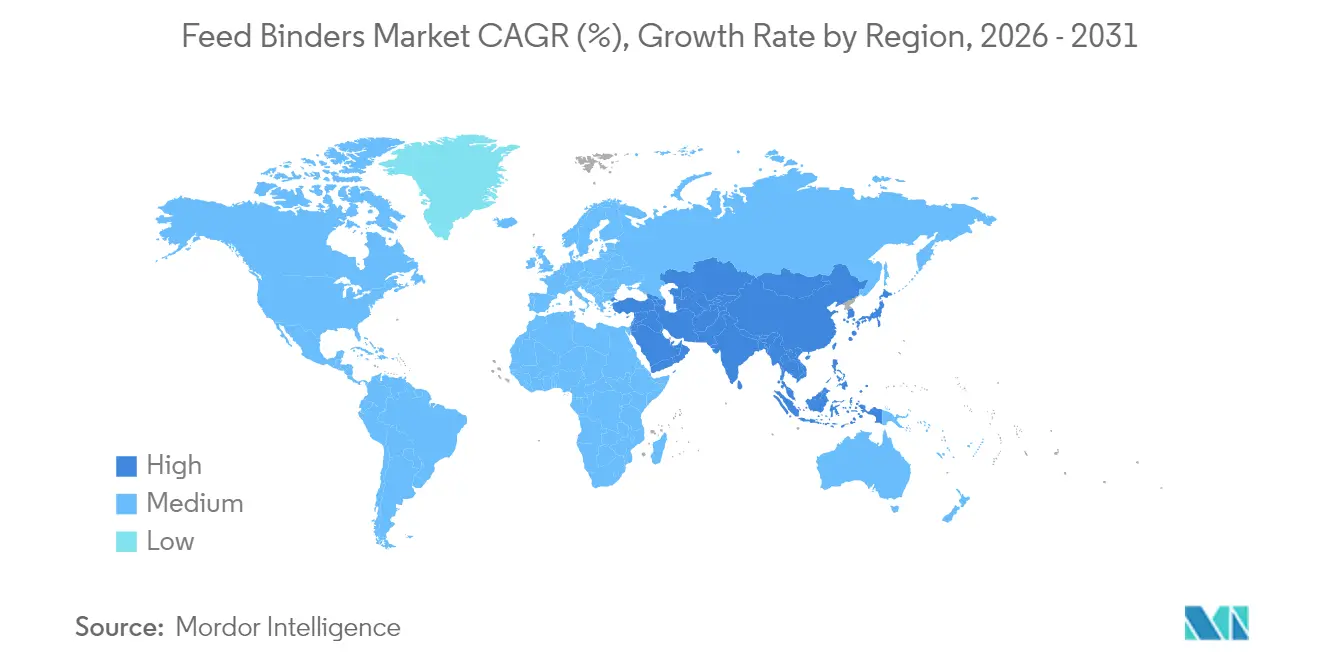

- Por geografia, a Ásia-Pacífico representou 30,40% da procura global em 2025 e é a região de crescimento mais rápido com uma CAGR de 4,77% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Ligantes para Ração

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão de fábricas de ração composta | +1.8% | Global, com maior impacto na Ásia-Pacífico e na América do Sul | Médio prazo (2-4 anos) |

| Maiores taxas de inclusão de aditivos funcionais para ração | +1.2% | Global, particularmente na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Proibição de promotores de crescimento antibióticos nas principais economias | +1.0% | Europa, América do Norte, com extensão à Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento dos volumes de ração para aquicultura na Ásia-Pacífico | +1.5% | Centro na Ásia-Pacífico, extensão ao Médio Oriente e África | Médio prazo (2-4 anos) |

| Comercialização de proteínas ligantes à base de insetos | +0.3% | Europa e América do Norte a liderar, Ásia-Pacífico a seguir | Longo prazo (≥ 4 anos) |

| Integração de sensores de pelletização de precisão | +0.2% | América do Norte e Europa, adoção gradual na região Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Fábricas de Ração Composta

A proliferação global de fábricas de ração composta de mega-escala com capacidade de pelletização superior a 30 toneladas métricas por hora reformula fundamentalmente as dinâmicas de procura de ligantes. Estas instalações requerem durabilidade consistente dos pellets ao longo de ciclos de produção prolongados, impulsionando a adoção de ligantes naturais premium que mantêm a eficácia de ligação em condições de pelletização de alta temperatura e alta pressão. O mercado de ração composta da Arábia Saudita exemplifica esta tendência, com fábricas locais a adotar cada vez mais formatos de ração em pellets para melhorar a produtividade do gado e reduzir o desperdício em ambientes desérticos. A transição para operações de escala industrial cria economias de escala para os fornecedores de ligantes, ao mesmo tempo que exige sistemas de controlo de qualidade mais sofisticados para garantir a consistência de lote para lote. As fábricas de ração que investem em sistemas automatizados de pelletização impulsionam simultaneamente a procura por ligantes compatíveis com equipamentos de dosagem de precisão e tecnologias de monitorização de qualidade em linha.

Maiores Taxas de Inclusão de Aditivos Funcionais para Ração

As formulações modernas de ração combinam cada vez mais múltiplos aditivos funcionais, criando interações complexas que exigem soluções de ligação especializadas para manter a integridade dos pellets. A integração de pré-misturas de enzimas e ligantes demonstra esta tendência, onde proteases e fitases requerem matrizes protetoras durante a pelletização para preservar a atividade enzimática pós-processamento. As formulações de granulado Natuphos E da BASF exemplificam esta abordagem, oferecendo sistemas de fornecimento de enzimas termoestáveis que suportam temperaturas de pelletização até 95°C enquanto mantêm a funcionalidade de ligação [1]Fonte: BASF, "Natuphos E," nutrition.basf.com. Esta convergência impulsiona preços premium para ligantes multifuncionais que desempenham papéis duplos como auxiliares de processamento e transportadores de ingredientes ativos. Os formuladores de ração valorizam cada vez mais os ligantes que melhoram a biodisponibilidade de nutrientes enquanto mantêm as propriedades mecânicas dos pellets, criando oportunidades de diferenciação para fornecedores com tecnologias avançadas de encapsulamento.

Proibição de Promotores de Crescimento Antibióticos nas Principais Economias

As restrições regulatórias aos promotores de crescimento antibióticos na Europa, América do Norte e em mercados asiáticos selecionados impulsionam indiretamente a procura de ligantes ao elevar a importância da qualidade física da ração no desempenho animal. Sem o reforço farmacêutico do crescimento, os produtores dependem mais da durabilidade otimizada dos pellets para maximizar os índices de conversão alimentar e minimizar a exposição a agentes patogénicos relacionada com o desperdício. A aplicação continuada pela União Europeia das restrições aos antibióticos ao abrigo do Regulamento 2019/6 cria uma procura sustentada de soluções de ligação naturais que apoiam a saúde intestinal através de uma melhor apresentação da ração [2]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Carta da FDA à Indústria," fda.gov . Este ambiente regulatório beneficia particularmente os fornecedores de lignosulfonato, cujos produtos oferecem funcionalidade de ligação enquanto potencialmente proporcionam efeitos prebióticos que apoiam a microbiota intestinal benéfica. A tendência acelera a adoção de ligantes funcionais que combinam propriedades mecânicas com características promotoras de saúde, posicionando o mercado para um crescimento sustentado à medida que as restrições aos antibióticos se expandem globalmente.

Aumento dos Volumes de Ração para Aquicultura na Ásia-Pacífico

A expansão da aquicultura na China, Tailândia, Vietname e Indonésia impulsiona uma procura especializada por ligantes estáveis em água que mantêm a integridade dos pellets em ambientes aquáticos sem comprometer os parâmetros de qualidade da água. A intensificação da criação de camarão exige particularmente ligantes que previnam a lixiviação de nutrientes enquanto apoiam o comportamento alimentar ótimo e o desempenho de crescimento. O crescimento do setor cria desafios técnicos que favorecem ligantes naturais avançados em detrimento de alternativas sintéticas, uma vez que as operações de aquicultura priorizam a sustentabilidade ambiental e a conformidade regulatória. A dinâmica de mercado recompensa os fornecedores que oferecem soluções especializadas de ligação para ração de aquicultura com desempenho demonstrado em ambientes de alta humidade e temperatura variável, típicos de sistemas intensivos de aquicultura.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas de gomas vegetais | -0.8% | Global, particularmente Ásia-Pacífico e África | Curto prazo (≤ 2 anos) |

| Prazos rigorosos de aprovação para novos ingredientes | -0.5% | Europa e América do Norte principalmente | Médio prazo (2-4 anos) |

| Concorrência de tecnologias de pellet único extrudido | -0.3% | Global, com maior impacto nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Pressões de rotulagem de pegada de carbono sobre ligantes sintéticos | -0.2% | Europa e América do Norte, expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas de Gomas Vegetais

A volatilidade dos preços da goma de guar e da goma xantana cria uma pressão significativa sobre as margens dos fabricantes de ligantes, com custos a flutuar entre 15-20% anualmente devido à dependência das monções e à concentração das regiões de cultivo. Esta volatilidade afeta particularmente os fornecedores de ligantes naturais que carecem de integração vertical ou contratos de fornecimento de longo prazo, forçando ajustes frequentes de preços que prejudicam as relações com os clientes e o posicionamento competitivo. A concentração da produção de goma de guar na Índia e no Paquistão cria vulnerabilidades na cadeia de abastecimento que se amplificam durante eventos climáticos adversos ou tensões geopolíticas. Os produtores de ração procuram cada vez mais alternativas de preço estável ou exigem mecanismos de partilha de risco dos fornecedores de ligantes, impulsionando a consolidação em direção a operadores verticalmente integrados com controlo da cadeia de abastecimento. O desafio da volatilidade intensifica-se à medida que as alterações climáticas aumentam a imprevisibilidade meteorológica nas principais regiões de cultivo, podendo reformular as estratégias dos fornecedores no sentido de alternativas sintéticas ou fontes naturais diversificadas.

Prazos Rigorosos de Aprovação para Novos Ingredientes

Os requisitos de dossiê da Autoridade Europeia para a Segurança dos Alimentos (EFSA) prolongam os prazos de aprovação de novos ligantes para 24 meses, criando barreiras à entrada no mercado impulsionada pela inovação e favorecendo produtos estabelecidos com estatuto regulatório pré-existente. A Administração de Alimentos e Medicamentos (FDA) afastou-se do memorando de entendimento da Associação de Funcionários de Controlo de Alimentação Animal dos EUA (AAFCO), tendo complicado ainda mais as vias de aprovação, com os novos processos de Consulta sobre Ingredientes para Alimentação Animal a exigirem documentação de segurança extensiva e um período de revisão alargado. Estes estrangulamentos regulatórios prejudicam particularmente os inovadores de menor dimensão que não dispõem de recursos para estudos de segurança abrangentes, consolidando as vantagens de mercado nos operadores estabelecidos com experiência regulatória e capacidade financeira. A complexidade das aprovações cria desvantagens para os primeiros a entrar no mercado com novas tecnologias de ligantes, uma vez que a incerteza regulatória atrasa a comercialização e aumenta os custos de desenvolvimento para além de limiares viáveis para muitos potenciais participantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sub-Aditivo: A Dominância Natural Impulsiona a Inovação

O segmento sintético comanda uma participação de mercado de 61,20% em 2025, uma vez que os requisitos de rotulagem de pegada de carbono e os relatórios de emissões de Âmbito 3 criam preferências de aquisição por alternativas naturais. Os produtos sintéticos destacam-se em aplicações que requerem controlo preciso da resistência de ligação e compatibilidade com sistemas de dosagem automatizados, particularmente em operações de avicultura e suinicultura de grande escala onde a consistência e a otimização de custos orientam as decisões de compra. A aprovação recente pela FDA do etilcelulose como ligante para ração demonstra a inovação contínua nas formulações sintéticas, com aplicações como ligantes de preparações vitamínicas e estruturas de matriz de rastreador a expandir os mercados endereçáveis.

O crescimento dos ligantes naturais fica aquém com uma CAGR de 4,48% até 2031, refletindo as preferências regulatórias e a procura dos consumidores por produtos animais com rótulo limpo, à medida que as pressões de sustentabilidade se intensificam nos mercados globais de ração. Este segmento beneficia de vias de aprovação regulatória estabelecidas e de restrições crescentes a alternativas sintéticas, particularmente nos mercados europeus onde os regulamentos ambientais favorecem soluções de base biológica. Os lignosulfonatos representam a maior categoria de ligantes naturais, com a Borregaard AS a tirar partido da sua experiência norueguesa no processamento de madeira para manter um posicionamento de mercado premium através de aplicações especializadas em aquicultura.

Por Animal: A Aquicultura Lidera a Trajetória de Crescimento

A avicultura mantém a maior participação de mercado com 44,62% em 2025, impulsionada pelo crescimento global do consumo de proteína e por sistemas de produção industrializados que priorizam a eficiência de conversão alimentar e a durabilidade dos pellets. As aplicações em frangos de corte dominam este segmento, com operações de alto volume a exigir qualidade consistente dos pellets ao longo de ciclos de produção prolongados e sistemas de alimentação automatizados. As operações de galinhas poedeiras requerem formulações especializadas de ligantes que apoiam a incorporação de cálcio e mantêm a estabilidade dos pellets durante os períodos prolongados de armazenamento típicos das instalações de produção de ovos. Outras aplicações de avicultura, incluindo a criação de perus e patos, criam oportunidades de nicho para soluções especializadas de ligantes adaptadas aos requisitos nutricionais e de manuseamento específicos de cada espécie.

As aplicações de aquicultura impulsionam o crescimento mais rápido do segmento com uma CAGR de 5,02% até 2031, refletindo a expansão intensiva da produção nos mercados da Ásia-Pacífico onde as formulações de pellets estáveis em água comandam preços premium e requisitos de desempenho especializados. A piscicultura representa o maior subsegmento da aquicultura, com operações de tilápia e salmão a exigirem ligantes que mantêm a integridade dos pellets enquanto minimizam os impactos na qualidade da água através da redução da lixiviação de nutrientes. A criação de camarão cria requisitos técnicos particularmente exigentes, pois os pellets devem permanecer estáveis em ambientes de alta salinidade enquanto apoiam o comportamento alimentar ótimo e o desempenho de crescimento.

Análise Geográfica

A Ásia-Pacífico domina o mercado global de ligantes para ração com a maior participação de mercado, 30,40%, e a taxa de crescimento mais elevada de 4,77% de CAGR até 2031, impulsionada pela intensificação da aquicultura na China, Tailândia, Vietname e Indonésia, onde as formulações especializadas estáveis em água comandam preços premium. A Índia emerge como um motor de crescimento fundamental através da expansão dos setores de avicultura e aquicultura, enquanto os mercados do Sudeste Asiático beneficiam do aumento do consumo de proteína e da adoção da produção industrial. O Japão e a Coreia do Sul representam mercados maduros com requisitos técnicos sofisticados e enquadramentos regulatórios que favorecem fornecedores estabelecidos de ligantes naturais com credenciais de desempenho comprovadas.

A Europa exibe um crescimento moderado, condicionada por setores pecuários maduros, mas beneficiando de enquadramentos regulatórios que favorecem soluções de ligantes naturais e práticas de aquisição orientadas para a sustentabilidade. A avaliação contínua pela Autoridade Europeia para a Segurança dos Alimentos (EFSA) de novos ingredientes para ração cria oportunidades para tecnologias inovadoras de ligantes, mantendo ao mesmo tempo barreiras para alternativas sintéticas sem documentação de segurança abrangente. A Alemanha e a França lideram a procura regional através de operações intensivas de avicultura e suinicultura, enquanto os Países Baixos e a Dinamarca impulsionam aplicações específicas para aquicultura através de tecnologias avançadas de piscicultura.

O mercado de ligantes para ração da América do Norte cresce, com os mercados dos Estados Unidos a impulsionar a procura através de operações pecuárias de grande escala e tecnologias avançadas de pelletização que requerem um desempenho consistente dos ligantes em sistemas de produção automatizados. A transição da FDA para fora dos processos de definição de ingredientes da AAFCO cria tanto desafios como oportunidades, uma vez que as novas vias de Consulta sobre Ingredientes para Alimentação Animal favorecem os fornecedores estabelecidos com experiência regulatória, abrindo potencialmente mercados para tecnologias inovadoras de ligantes. O Canadá e o México contribuem com um crescimento constante através da expansão dos setores pecuários e da adoção crescente de formatos de ração em pellets nas regiões tradicionais de alimentação com cereais.

Cenário Competitivo

O mercado global de ligantes para ração é fragmentado, com Cargill Inc., Adisseo, Arvesta (Palital Feed Additives B.V), Alltech, Inc. e Borregaard AS como os principais operadores. A estrutura de mercado cria oportunidades para especialistas regionais e inovadores tecnológicos estabelecerem posições competitivas através de produtos diferenciados e vantagens na cadeia de abastecimento. A fragmentação resulta de diversas aplicações de ligantes entre espécies, condições de processamento e preferências regionais, onde a experiência especializada impulsiona a fidelização dos clientes e preços premium.

Os líderes de mercado prosseguem estratégias de integração vertical para controlar os custos das matérias-primas e garantir a fiabilidade da cadeia de abastecimento, enquanto os operadores de menor dimensão se concentram em aplicações de nicho e na penetração em mercados regionais através de capacidades de serviço técnico e formulações personalizadas. Os padrões estratégicos revelam uma ênfase crescente nas credenciais de sustentabilidade e no desenvolvimento de produtos multifuncionais, à medida que os produtores de ração procuram ligantes que proporcionam tanto desempenho mecânico como benefícios funcionais, tais como o apoio à saúde intestinal ou a melhoria da biodisponibilidade de nutrientes.

A adoção de tecnologia acelera a diferenciação competitiva, com a integração de sensores de pelletização de precisão e sistemas de controlo de qualidade baseados em inteligência artificial a criar vantagens para os fornecedores que oferecem formulações de ligantes compatíveis e serviços de suporte técnico. A aprovação recente pela FDA do etilcelulose para aplicações específicas em ração demonstra o potencial de inovação contínua nas formulações sintéticas, enquanto a avaliação contínua pela EFSA (Autoridade Europeia para a Segurança dos Alimentos) de alternativas de goma natural cria oportunidades para fornecedores com documentação de segurança abrangente e experiência técnica [3]Fonte: Administração de Alimentos e Medicamentos, "Aditivos Alimentares Permitidos em Ração e Água de Bebida de Animais; Etilcelulose," federalregister.gov .

Líderes do Setor de Ligantes para Ração

Cargill Inc.

Adisseo

Arvesta (Palital Feed Additives B.V)

Alltech, Inc.

Borregaard AS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A União Europeia aprovou a fitase de próxima geração da DSM-Firmenich, HiPhorius. A nova fitase HiPhorius possui uma tecnologia de formulação de última geração concebida para proteger a atividade da enzima durante o processamento de ração a alta temperatura, incluindo pelletização a temperaturas até 95°C. A formulação especializada de granulado ligante é parte integrante desta estabilidade térmica.

- Maio de 2022: A Kemin Industries inaugurou novos escritórios e um centro de distribuição no México para servir a Kemin Animal Nutrition, fornecendo serviços da mais alta qualidade e soluções personalizadas.

- Abril de 2022: A Cargill expandiu o seu Centro Global de Nutrição Animal nos Estados Unidos com um investimento de USD 50 milhões para desenvolver uma nova unidade de inovação em produtos lácteos e um centro de Investigação e Desenvolvimento (I&D).

Âmbito do Relatório do Mercado Global de Ligantes para Ração

Ligantes Naturais, Ligantes Sintéticos são abrangidos como segmentos por Sub-Aditivo. Aquicultura, Avicultura, Ruminantes, Suínos são abrangidos como segmentos por Animal. África, Ásia-Pacífico, Europa, Médio Oriente, América do Norte, América do Sul são abrangidos como segmentos por Região.| Ligantes Naturais |

| Ligantes Sintéticos |

| Aquicultura | Por Sub-Animal | Peixe |

| Camarão | ||

| Outras Espécies de Aquicultura | ||

| Avicultura | Por Sub-Animal | Frango de Corte |

| Galinha Poedeira | ||

| Outras Aves de Capoeira | ||

| Ruminantes | Por Sub-Animal | Bovinos de Carne |

| Bovinos Leiteiros | ||

| Outros Ruminantes | ||

| Suínos | ||

| Outros Animais |

| África | Por País | Egito |

| Quénia | ||

| África do Sul | ||

| Resto de África | ||

| Ásia-Pacífico | Por País | Austrália |

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Filipinas | ||

| Coreia do Sul | ||

| Tailândia | ||

| Vietname | ||

| Resto da Ásia-Pacífico | ||

| Europa | Por País | França |

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Rússia | ||

| Espanha | ||

| Turquia | ||

| Reino Unido | ||

| Resto da Europa | ||

| Médio Oriente | Por País | Irão |

| Arábia Saudita | ||

| Resto do Médio Oriente | ||

| América do Norte | Por País | Canadá |

| México | ||

| Estados Unidos | ||

| Resto da América do Norte | ||

| América do Sul | Por País | Argentina |

| Brasil | ||

| Chile | ||

| Resto da América do Sul |

| Sub-Aditivo | Ligantes Naturais | ||

| Ligantes Sintéticos | |||

| Por Animal | Aquicultura | Por Sub-Animal | Peixe |

| Camarão | |||

| Outras Espécies de Aquicultura | |||

| Avicultura | Por Sub-Animal | Frango de Corte | |

| Galinha Poedeira | |||

| Outras Aves de Capoeira | |||

| Ruminantes | Por Sub-Animal | Bovinos de Carne | |

| Bovinos Leiteiros | |||

| Outros Ruminantes | |||

| Suínos | |||

| Outros Animais | |||

| Por Geografia | África | Por País | Egito |

| Quénia | |||

| África do Sul | |||

| Resto de África | |||

| Ásia-Pacífico | Por País | Austrália | |

| China | |||

| Índia | |||

| Indonésia | |||

| Japão | |||

| Filipinas | |||

| Coreia do Sul | |||

| Tailândia | |||

| Vietname | |||

| Resto da Ásia-Pacífico | |||

| Europa | Por País | França | |

| Alemanha | |||

| Itália | |||

| Países Baixos | |||

| Rússia | |||

| Espanha | |||

| Turquia | |||

| Reino Unido | |||

| Resto da Europa | |||

| Médio Oriente | Por País | Irão | |

| Arábia Saudita | |||

| Resto do Médio Oriente | |||

| América do Norte | Por País | Canadá | |

| México | |||

| Estados Unidos | |||

| Resto da América do Norte | |||

| América do Sul | Por País | Argentina | |

| Brasil | |||

| Chile | |||

| Resto da América do Sul | |||

Definição de mercado

- FUNÇÕES - Para o estudo, os aditivos para ração são considerados produtos fabricados comercialmente que são utilizados para melhorar características como o ganho de peso, o índice de conversão alimentar e a ingestão de ração quando fornecidos em proporções adequadas.

- REVENDEDORES - As empresas que se dedicam à revenda de aditivos para ração sem valor acrescentado foram excluídas do âmbito do mercado, para evitar a dupla contagem.

- CONSUMIDORES FINAIS - Os fabricantes de ração composta são considerados os consumidores finais no mercado estudado. O âmbito exclui os agricultores que adquirem aditivos para ração para uso direto como suplementos ou pré-misturas.

- CONSUMO INTERNO DAS EMPRESAS - As empresas envolvidas na produção de ração composta, bem como no fabrico de aditivos para ração, fazem parte do estudo. No entanto, ao estimar os tamanhos do mercado, o consumo interno de aditivos para ração por parte dessas empresas foi excluído.

| Palavra-chave | Definição |

|---|---|

| Aditivos para ração | Os aditivos para ração são produtos utilizados na nutrição animal com o objetivo de melhorar a qualidade da ração e a qualidade dos alimentos de origem animal, ou de melhorar o desempenho e a saúde dos animais. |

| Probióticos | Os probióticos são microrganismos introduzidos no organismo pelas suas qualidades benéficas. (Mantêm ou restauram as bactérias benéficas no intestino). |

| Antibióticos | Os antibióticos são medicamentos utilizados especificamente para inibir o crescimento de bactérias. |

| Prebióticos | Um ingrediente alimentar não digestível que promove o crescimento de microrganismos benéficos nos intestinos. |

| Antioxidantes | Os antioxidantes são compostos que inibem a oxidação, uma reação química que produz radicais livres. |

| Fitogénicos | Os fitogénicos são um grupo de promotores de crescimento naturais e não antibióticos derivados de ervas, especiarias, óleos essenciais e oleorresinas. |

| Vitaminas | As vitaminas são compostos orgânicos necessários para o crescimento normal e a manutenção do organismo. |

| Metabolismo | Um processo químico que ocorre num organismo vivo com o objetivo de manter a vida. |

| Aminoácidos | Os aminoácidos são os blocos de construção das proteínas e desempenham um papel importante nas vias metabólicas. |

| Enzimas | A enzima é uma substância que atua como catalisador para provocar uma reação bioquímica específica. |

| Resistência antimicrobiana | A capacidade de um microrganismo de resistir aos efeitos de um agente antimicrobiano. |

| Antimicrobiano | Que destrói ou inibe o crescimento de microrganismos. |

| Equilíbrio osmótico | É um processo de manutenção do equilíbrio de sal e água através das membranas nos fluidos do organismo. |

| Bacteriocina | As bacteriocinas são as toxinas produzidas por bactérias para inibir o crescimento de estirpes bacterianas semelhantes ou estreitamente relacionadas. |

| Biohidrogenação | É um processo que ocorre no rúmen de um animal no qual as bactérias convertem ácidos gordos insaturados (AGI) em ácidos gordos saturados (AGS). |

| Rancidez oxidativa | É uma reação de ácidos gordos com oxigénio, que geralmente provoca odores desagradáveis nos animais. Para prevenir estes, foram adicionados antioxidantes. |

| Micotoxicose | Qualquer condição ou doença causada por toxinas fúngicas, principalmente devido à contaminação da ração animal com micotoxinas. |

| Micotoxinas | As micotoxinas são compostos tóxicos produzidos naturalmente por certos tipos de bolores (fungos). |

| Probióticos para ração | Suplementos microbianos para ração que afetam positivamente o equilíbrio microbiano gastrointestinal. |

| Levedura probiótica | Levedura para ração (fungos unicelulares) e outros fungos utilizados como probióticos. |

| Enzimas para ração | São utilizadas para suplementar as enzimas digestivas no estômago do animal para decompor os alimentos. As enzimas também garantem que a produção de carne e ovos é melhorada. |

| Desintoxicantes de micotoxinas | São utilizados para prevenir o crescimento de fungos e para impedir que qualquer bolor prejudicial seja absorvido no intestino e no sangue. |

| Antibióticos para ração | São utilizados tanto para a prevenção e tratamento de doenças como para o crescimento e desenvolvimento rápidos. |

| Antioxidantes para ração | São utilizados para proteger a deterioração de outros nutrientes da ração, como gorduras, vitaminas, pigmentos e agentes aromatizantes, proporcionando assim segurança nutricional aos animais. |

| Fitogénicos para ração | Os fitogénicos são substâncias naturais, adicionadas à ração de gado para promover o crescimento, ajudar na digestão e atuar como agentes antimicrobianos. |

| Vitaminas para ração | São utilizadas para manter a função fisiológica normal e o crescimento e desenvolvimento normais dos animais. |

| Aromatizantes e adoçantes para ração | Estes aromatizantes e adoçantes ajudam a mascarar sabores e odores durante alterações de aditivos ou medicamentos e tornam-nos ideais para dietas animais em transição. |

| Acidificantes para ração | Os acidificantes para ração animal são ácidos orgânicos incorporados na ração para fins nutricionais ou de conservação. Os acidificantes melhoram a digestão e o equilíbrio microbiológico nos tratos alimentar e digestivo do gado. |

| Minerais para ração | Os minerais para ração desempenham um papel importante nos requisitos dietéticos regulares da alimentação animal. |

| Ligantes para ração | Os ligantes para ração são os agentes de ligação utilizados no fabrico de produtos seguros de alimentação animal. Melhora o sabor dos alimentos e prolonga o período de armazenamento da ração. |

| Termos-Chave | Abreviatura |

| LSDV | Vírus da Dermatose Nodular Contagiosa |

| ASF | Peste Suína Africana |

| GPA | Antibióticos Promotores de Crescimento |

| NSP | Polissacarídeos Não Amiláceos |

| PUFA | Ácido Gordo Polinsaturado |

| Afs | Aflatoxinas |

| AGP | Promotores de Crescimento Antibióticos |

| FAO | Organização das Nações Unidas para a Alimentação e a Agricultura |

| USDA | Departamento de Agricultura dos Estados Unidos |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: Com o objetivo de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos de previsão são em termos nominais. A inflação não faz parte dos preços, e o preço médio de venda (PMS) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e posicionamentos dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os inquiridos são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição