Tamanho e Participação do Mercado de Medicina Regenerativa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 39.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 91.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.19% CAGR |

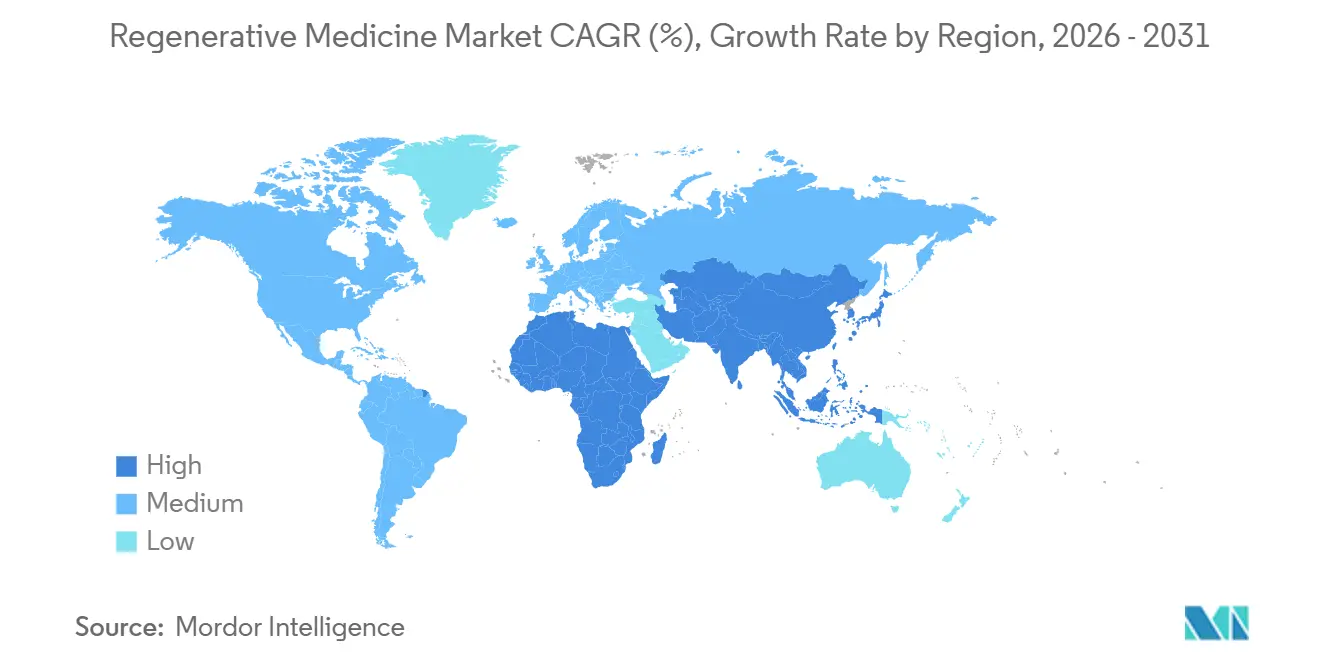

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicina Regenerativa por Mordor Intelligence

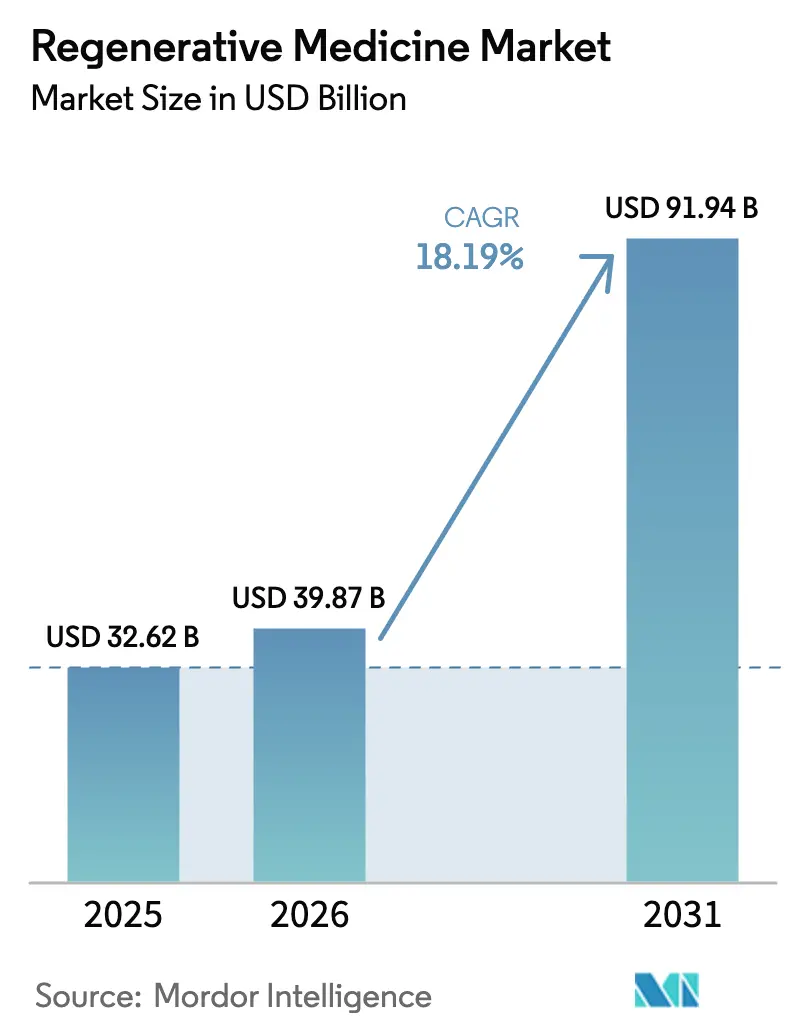

O tamanho do Mercado de Medicina Regenerativa está projetado em USD 32,62 bilhões em 2025, USD 39,87 bilhões em 2026, e deve atingir USD 91,94 bilhões até 2031, crescendo a uma CAGR de 18,19% de 2026 a 2031.

Essa trajetória acelerada indica que os investidores estão deslocando capital dos cuidados sintomáticos para as tecnologias curativas, uma tendência reforçada por oito aprovações de terapias celulares e gênicas em 2024 e pelos avanços na fabricação que reduziram o custo dos produtos em 30-40% nos primeiros programas comerciais. As agências regulatórias nos Estados Unidos, na Europa e na China agora aprovam candidatos em fase avançada em 12 a 18 meses, em comparação com os prazos de uma década típicos apenas cinco anos atrás. Os fabricantes contratados estão respondendo com processos de perfusão contínua que quadruplicam os títulos de vetores virais e com biorreatores portáteis que permitem a dosagem autóloga na mesma semana, ampliando conjuntamente o conjunto de pacientes endereçáveis do mercado de medicina regenerativa. A intensidade competitiva permanece elevada porque as barreiras de propriedade intelectual em torno do design de cápsides de AAV e dos protocolos de diferenciação de células-tronco pluripotentes induzidas (iPSC) continuam a fragmentar a cadeia de suprimentos, incentivando tanto a integração vertical quanto os acordos de licenciamento cruzado entre grandes desenvolvedores e fornecedores especializados.

Principais Conclusões do Relatório

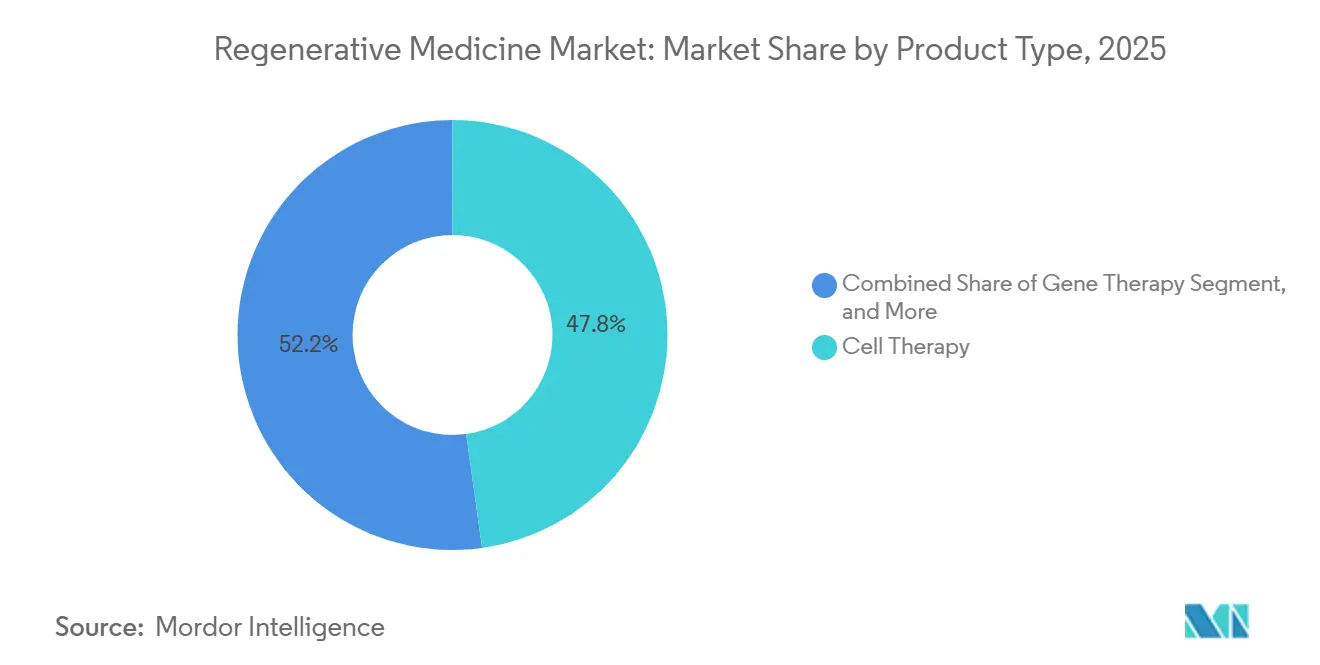

- Por tipo de produto, a terapia celular detinha 47,81% da participação do mercado de medicina regenerativa em 2025, enquanto a terapia gênica deve expandir a uma CAGR de 20,73% até 2031.

- Por área terapêutica, a oncologia representou 34,52% da receita de 2025, e a neurologia avança a uma CAGR de 22,08%.

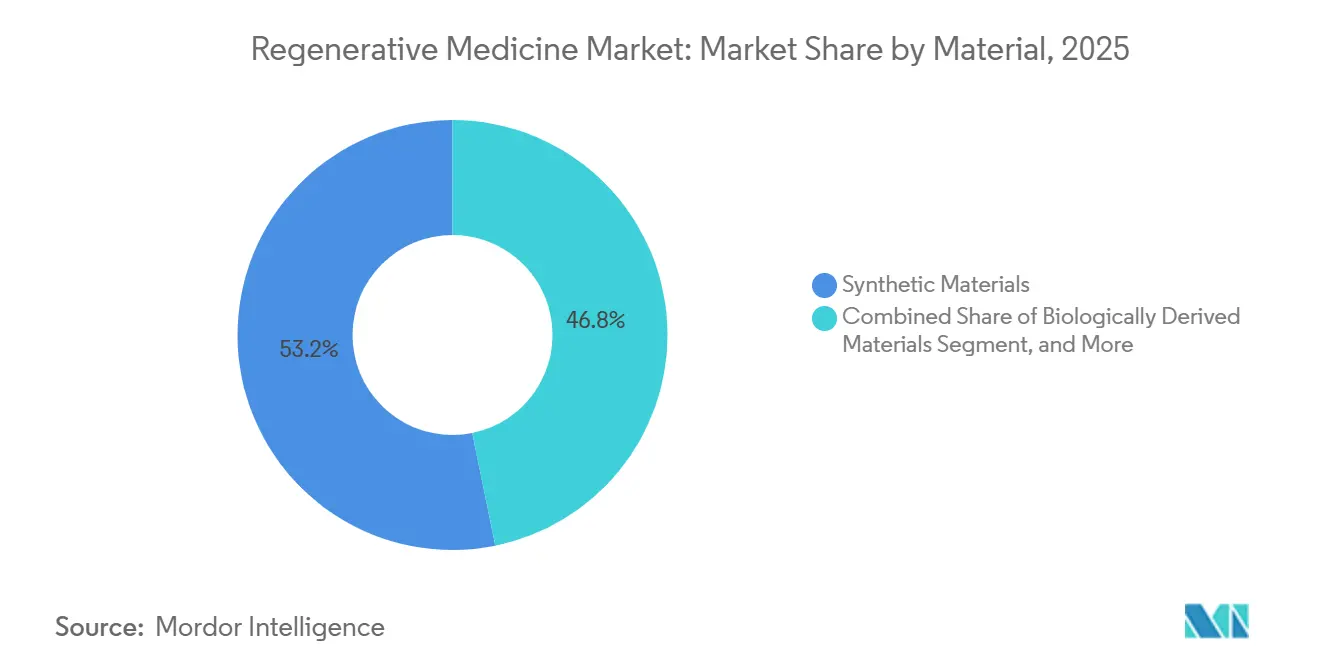

- Por material, os materiais sintéticos lideraram com 53,18% de participação em 2025, enquanto os materiais geneticamente modificados devem crescer a uma CAGR de 18,12%.

- Por usuário final, os hospitais retiveram uma participação de 52,36% em 2025, e as clínicas especializadas devem crescer a uma CAGR de 21,76% até 2031.

- Por geografia, a América do Norte contribuiu com 44,16% da receita de 2025, e a região Ásia-Pacífico está posicionada para uma CAGR de 23,76%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Medicina Regenerativa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Crônicas | +3.2% | Global, com pressão aguda na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Aceleração das Aprovações e Reembolso de Terapias Celulares/Gênicas | +4.5% | América do Norte, Europa, Ásia-Pacífico (China, Japão) | Médio prazo (2-4 anos) |

| Avanços na Escalabilidade do Bioprocessamento de Células-Tronco | +2.8% | Global, concentrado nos polos de fabricação da América do Norte e da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fabricação em Sistema Fechado Habilitada por IA Reduz o Custo dos Produtos | +3.1% | América do Norte, Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ambientes Regulatórios Experimentais Atraindo Investimento Estrangeiro Direto | +2.3% | Ásia-Pacífico (Singapura, Emirados Árabes Unidos), Reino Unido | Médio prazo (2-4 anos) |

| Derivações da Bioimpressão em Campo de Batalha para Trauma Civil | +1.4% | América do Norte, com expansão para Europa e Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas

As doenças não transmissíveis causaram 43 milhões de mortes em todo o mundo em 2021, e a prevalência do diabetes aumentou 16%, chegando a 537 milhões de adultos em 2024, levando os pagadores a priorizar terapias que regeneram a função das células beta em detrimento da dependência vitalícia de insulina. Estima-se que os distúrbios musculoesqueléticos afetem 78 milhões de adultos nos Estados Unidos até 2030, abrindo uma oportunidade anual de USD 12 bilhões para produtos de reparo de cartilagem que podem adiar a cirurgia de substituição articular.[1]Centros de Controle e Prevenção de Doenças, "Dados e Estatísticas sobre Artrite," cdc.gov As neoplasias hematológicas ilustram a mudança: a sobrevida global em cinco anos para o linfoma difuso de grandes células B ultrapassou 50% com a terapia CAR-T, em comparação com 15% na quimioterapia de resgate, ampliando o grupo de pacientes elegíveis para intervenções regenerativas sucessivas. Os programas cardiovasculares ficam atrás da oncologia em receita, mas demonstraram uma redução de 37% nos principais eventos adversos após a infusão de células-tronco mesenquimais alogênicas, sugerindo uma tendência em direção a adjuvantes curativos para dispositivos de assistência ventricular. À medida que as populações envelhecem e a multimorbidade aumenta, a demanda por tratamentos duradouros e de dose única sustenta a trajetória de crescimento do mercado de medicina regenerativa.

Aceleração das Aprovações e Reembolso de Terapias Celulares/Gênicas

A FDA dos Estados Unidos aprovou oito terapias avançadas de medicina regenerativa em 2024, incluindo a primeira terapia CAR-T para tumor sólido para sarcoma sinovial. Enquanto isso, a Agência Europeia de Medicamentos concedeu aprovação condicional para a primeira terapia ex vivo para leucodistrofia metacromática no mesmo ano.[2]Agência Europeia de Medicamentos, "Primeira Terapia Gênica para Tratar a Leucodistrofia Metacromática," ema.europa.eu O CMS expandiu a Determinação de Cobertura Nacional 110.23 para incluir transplantes de células-tronco alogênicas para síndrome mielodisplásica, adicionando aproximadamente 15.000 beneficiários do Medicare e USD 450 milhões em reembolso anual. Uma nova regra de Cobertura Transitória para Tecnologias Emergentes promete pagamento provisório pelo Medicare dentro de seis meses após a aprovação da FDA, comprimindo a lacuna de comercialização que antes retardava a adoção. Trinta e cinco programas estaduais de Medicaid agora compartilham riscos sob o Modelo de Acesso a Terapias Celulares e Gênicas, financiando coletivamente tratamentos com preços acima de USD 2 milhões para o tratamento da doença falciforme. O regulador da China aprovou seis produtos CAR-T domésticos em 2024, com preços 60% abaixo dos referenciais ocidentais, catalisando a adoção em 18 hospitais provinciais.

Avanços na Escalabilidade do Bioprocessamento de Células-Tronco

Fluxos de trabalho upstream otimizados por IA introduzidos pela WuXi Biologics aumentaram os títulos de anticorpos monoclonais em 26,8%. Eles mostraram ganhos semelhantes em suspensões de células-tronco mesenquimais, enquanto a unidade de Houston da Lonza quadruplicou a produção de AAV por meio de perfusão contínua, reduzindo os custos por dose de USD 450.000 para USD 120.000.[3]Lonza Group, "Lonza Expande Instalação de Vetores Virais em Houston," lonza.com Um biorreator microfluídico, publicado em 2024, expandiu células CAR-T dez vezes mais rápido do que bolsas permeáveis a gases, permitindo a dosagem na mesma semana e reduzindo as necessidades de capital para suítes de fabricação. A iniciativa BioFoundry da FDA visa 90% de reprodutibilidade na diferenciação de iPSC em 12 laboratórios parceiros até 2027, um marco que deve reduzir os prazos de submissão regulatória em 18 meses. O Japão destinou JPY 15 bilhões em 2024 para escalar a produção de cardiomiócitos derivados de iPSC para 500.000 doses por ano até 2028, sinalizando um compromisso governamental com a produção em escala industrial. Em conjunto, esses avanços desbloqueiam ativos clínicos avaliados em aproximadamente USD 8 bilhões que haviam estagnado devido à falta de capacidade.

Fabricação em Sistema Fechado Habilitada por IA Reduz o Custo dos Produtos

Modelos de aprendizado de máquina incorporados ao projeto BioFoundry preveem parâmetros de transfecção que anteriormente exigiam meses de tentativa e erro manual, reduzindo os ciclos de desenvolvimento de 24 meses para nove e cortando o desperdício de material em 35%. O Smart Lab da WuXi rastreia 1,2 milhão de pontos de dados por lote, ajustando o oxigênio dissolvido e o pH em tempo real para eliminar 70% das intervenções manuais. As unidades de sistema fechado da Sartorius protegem as culturas da contaminação que historicamente descartava até 12% dos lotes de terapia celular, economizando USD 1,2 milhão por falha. Um estudo de 2024 publicado na Nature Biotechnology calculou que a expansão de CAR-T guiada por IA reduziu o custo dos produtos de USD 250.000 para USD 85.000 por dose por paciente, reduzindo pela metade o tempo de cultura. Os menores custos de produção permitem uma precificação mais ampla baseada em resultados, em que os pagadores só reembolsam se marcos clínicos predefinidos forem atingidos; um modelo já adotado por 22 sistemas de saúde nos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo das Terapias e Cobertura Limitada pelos Pagadores | -2.8% | Global, agudo em mercados emergentes (América Latina, Oriente Médio, África) | Curto prazo (≤ 2 anos) |

| Complexidade Regulatória em Múltiplas Jurisdições | -1.6% | Global, particularmente Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Gargalos no Fornecimento de Vetores Virais | -2.1% | Global, impacto concentrado na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Alternativas Moleculares Não Biológicas Reduzindo o TAM Endereçável | -1.9% | América do Norte, Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo das Terapias e Cobertura Limitada pelos Pagadores

Os produtos CAR-T autólogos são listados entre USD 373.000 e USD 515.000, e o cuidado total pode chegar a USD 1,2 milhão quando a hospitalização e o manejo de eventos adversos são considerados. Esses custos, que 40% das seguradoras comerciais dos Estados Unidos rejeitaram em 2024 devido a preocupações com a rotatividade de pacientes, são elevados. As terapias gênicas para hemofilia, a USD 3,5 milhões, exigem uma amortização de uma década, um compromisso que muitos pagadores consideram arriscado, dada a limitada durabilidade dos dados. As regras de autorização prévia do Medicaid em 15 estados dos Estados Unidos exigem a falha de dois regimes anteriores, atrasando o acesso em quatro a seis meses e excluindo pacientes com condições em deterioração. Nos mercados emergentes, as despesas do próprio bolso excedem a renda familiar anual em mais de dez vezes, restringindo a adoção a um grupo restrito e abastado. Embora os contratos baseados em resultados que reembolsam 50-80% do preço em caso de não resposta mitiguem o risco dos pagadores, eles introduzem volatilidade de receita que complica a captação de recursos, como demonstrado pela chamada de capital com desconto de USD 450 milhões da Bluebird Bio em 2024.

Complexidade Regulatória em Múltiplas Jurisdições

Os desenvolvedores que visam lançamentos globais enfrentam regras divergentes de coleta de dados, alteração de fabricação e vigilância pós-comercialização que adicionam USD 80-120 milhões por produto. A Agência Europeia de Medicamentos exige um acompanhamento de cinco anos para terapias gênicas, em comparação com dois anos para a FDA, obrigando os patrocinadores a financiar registros paralelos que consomem até 20% dos orçamentos de lançamento. A Administração Nacional de Produtos Médicos da China exige ensaios clínicos domésticos mesmo quando existem dados globais de Fase III, estendendo os prazos em dois anos, um atraso ilustrado pela aprovação do Kymriah em 2024, sete anos após sua estreia nos Estados Unidos. A harmonização por meio do Conselho Internacional para Harmonização está em andamento, mas não alinhará completamente as regras até 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Terapia Gênica Amplia Liderança em Crescimento

A terapia gênica, o tipo de produto de avanço mais rápido, deve registrar uma CAGR de 20,73% até 2031, impulsionada pela intensificação de vetores virais que quadruplicou os títulos de AAV no campus de Houston da Lonza em 2025. A terapia celular ainda domina a receita, capturando 47,81% em 2025, graças a 18.000 pacientes tratados com produtos CAR-T comerciais naquele ano. As plataformas CAR-T alogênicas em ensaios de fase avançada prometem ciclos de fabricação de 48 horas, ante duas semanas, posicionando os produtos prontos para uso para erodir a participação de mercado dos produtos autólogos. O plasma rico em plaquetas permanece uma opção de nicho, mas lucrativa, com 22% das seguradoras dos Estados Unidos reembolsando injeções ortopédicas.

O crescimento de curto prazo da terapia celular depende das expansões de indicação para linhas anteriores de tratamento hematológico e da primeira aprovação para tumor sólido alcançada em 2024, enquanto os subsegmentos de células-tronco se beneficiam da iniciativa de escalonamento de iPSC do Japão. Os pipelines de terapia gênica estão se diversificando da hemofilia e dos distúrbios retinianos para a neurodegeneração e as doenças metabólicas, graças às orientações de fabricação de plataformas que reduzem o número de etapas de validação. As empresas de engenharia de tecidos buscam arcabouços modulares que aceitem células editadas por CRISPR, criando produtos híbridos que borram os limites tradicionais dos segmentos no mercado de medicina regenerativa. Em conjunto, essas dinâmicas mantêm um investimento robusto em todas as modalidades, mesmo com a terapia gênica superando o setor em termos de velocidade.

Por Área Terapêutica: Neurologia Assume o Destaque em Crescimento

Estima-se que os distúrbios neurológicos cresçam a uma CAGR de 22,08%, a taxa terapêutica mais rápida, impulsionados por vetores AAV-GDNF em ensaios de Fase III para Parkinson e pela cobertura mais ampla nos Estados Unidos da Bluebird Bio para Lenti-D na adrenoleucodistrofia cerebral. A oncologia permanece a âncora de receita, respondendo por 34,52% das vendas de 2025; no entanto, seu crescimento se modera à medida que as indicações hematológicas se saturam e a biologia dos tumores sólidos apresenta barreiras imunossupressoras. Os segmentos musculoesqueléticos se expandem de forma constante com o aumento da prevalência de osteoartrite, enquanto as receitas de cuidados com feridas se aceleram após o lançamento comercial da Affinity.

O próximo ciclo de crescimento da oncologia depende de moduladores do microambiente tumoral e de arquiteturas CAR de duplo alvo voltadas para sarcoma e glioblastoma. Em neurologia, os dados de durabilidade no mundo real determinarão a aceitação pelos pagadores de terapias de dose única de alto custo em comparação com regimes crônicos de pequenas moléculas. As iniciativas cardiovasculares pivotam para células mesenquimais alogênicas que se integram a dispositivos mecânicos, buscando indicações adjuvantes em vez de curas isoladas. Coletivamente, a diversificação terapêutica isola o crescimento geral do mercado de medicina regenerativa da volatilidade de indicações únicas.

Por Material: Vetores de DNA Modificados Aceleram

Os polímeros sintéticos responderam por 53,18% da receita de materiais de 2025, dominando a fabricação de arcabouços com misturas de PLGA e PCL que se degradam em menos de um ano. Os materiais geneticamente modificados, no entanto, registram uma CAGR de 18,12%, à medida que os vetores AAV2, AAV5 e AAV9 demonstram 80-95% de transdução em tecidos hepáticos, musculares e do sistema nervoso central. A participação de mercado de medicina regenerativa detida pelos materiais sintéticos deve se estreitar à medida que as biotintas programáveis incorporando células editadas por CRISPR ganham tração. As matrizes de hidrogel e xenogênicas ampliam suas indicações clínicas após as técnicas de descelularização eliminarem os epítopos imunogênicos. Os adjuvantes farmacêuticos, como os agonistas Wnt, representam uma fatia pequena, mas estratégica, frequentemente agrupados com arcabouços sob a orientação de produtos combinados da FDA, que encurta os prazos de revisão em 12 meses.

A inovação em vetores de DNA se concentra na reengenharia de cápsides para escapar de anticorpos neutralizantes, enquanto as empresas de impressão 3D refinam tintas à base de GelMA que espelham a rigidez e a porosidade específicas de cada órgão. Os desenvolvedores de enxertos vasculares artificiais se aproximam do mercado com dados de patência de longo prazo, e as matrizes à base de colágeno garantem novos reembolsos após endpoints de cicatrização superiores. Em conjunto, os avanços na ciência dos materiais fortalecem a capacidade do mercado de medicina regenerativa de lidar com volumes maiores de tecido e sistemas de órgãos mais complexos.

Por Usuário Final: Modelos Ambulatoriais Ganham Impulso

Os hospitais retiveram 52,36% da receita de 2025, mas as clínicas especializadas estão no caminho de uma CAGR de 21,76% até 2031, à medida que os protocolos ambulatoriais de CAR-T reduzem os custos por paciente em USD 150.000 e comprimem o tempo de autorização de 18 para seis dias. O tamanho do mercado de medicina regenerativa gerado pelas clínicas pode dobrar até 2028 se o CMS finalizar a orientação preliminar que permite terapias autólogas de menor risco fora dos programas REMS hospitalares. Os centros acadêmicos permanecem fundamentais para os ensaios de fase inicial, capturando 18,4% dos gastos de 2025. Os centros cirúrgicos ambulatoriais e as instalações de cuidados de longa duração lidam com aplicações de plasma rico em plaquetas e células-tronco de menor complexidade, compreendendo coletivamente 8% da receita.

Os hospitais continuarão a dominar as infusões de terapia gênica de alto risco e os transplantes alogênicos, que exigem monitoramento prolongado. As clínicas, por sua vez, utilizam fluxos de trabalho padronizados para aumentar o rendimento em 40%, enquanto os pagadores preferem suas taxas de instalação mais baixas. A estratificação de risco regulatório no horizonte poderia transferir mais 30% do volume para ambientes ambulatoriais, alterando os padrões de encaminhamento e os fluxos de reembolso em todo o mercado de medicina regenerativa.

Análise Geográfica

A América do Norte capturou 44,16% da receita de 2025, apoiada pelas regras do CMS que reembolsam a terapia CAR-T para múltiplas linhas de cânceres hematológicos e pela via de Cobertura Transitória para Tecnologias Emergentes, que garante pagamento provisório dentro de seis meses após a aprovação da FDA. Os contratos baseados em resultados adotados por 22 sistemas de saúde mitigam o impacto orçamentário e promovem um acesso mais amplo dos pacientes. O Canadá negociou concessões de preços de 40% por meio de compromissos de volume, enquanto o México concedeu duas aprovações de CAR-T, mas enfrenta restrições de acessibilidade devido a custos do próprio bolso superiores a USD 200.000.

A Ásia-Pacífico, a região de crescimento mais rápido com uma CAGR de 23,76%, beneficiou-se de seis aprovações domésticas de CAR-T na China, com preços de CNY 1,2 milhão (USD 165.000), acelerando a adoção em 18 hospitais provinciais. As aprovações condicionais do Japão para quatro terapias derivadas de iPSC encurtam os prazos em três anos, e a via de Fase I-II de 18 meses da Índia atraiu USD 2,1 bilhões em investimento estrangeiro direto para os clusters de CDMOs em Hyderabad e Bengaluru. A regra de revisão de 90 dias de Singapura atrai fabricação de alto valor para o Parque Biomédico de Tuas, enquanto os menores custos de produção de CAR-T da Coreia do Sul desbloqueiam oportunidades de exportação para o Sudeste Asiático.

A Europa deteve 22,8% da receita de 2025, sustentada pela aprovação condicional do Lenmeldy e por contratos nacionais baseados em resultados que vincularam o reembolso às taxas de remissão em seis meses. O Esquema de Acesso Antecipado a Medicamentos expandido do Reino Unido antecipa a receita em 18 meses, e o modelo de rebate da Alemanha estimula a concorrência baseada em valor entre os fornecedores. Itália e Espanha limitaram os gastos com terapia gênica por meio de acordos de entrada gerenciada que ainda fornecem acesso total às indicações pediátricas. No Oriente Médio e na África, os incentivos de ambientes regulatórios experimentais respondem por 4,6% da receita, com a dependência desses incentivos sendo particularmente notável nos Emirados Árabes Unidos, e aprovações limitadas estão disponíveis na África do Sul. Enquanto isso, a participação de 3,9% da América do Sul está concentrada nos centros de alta complexidade do Brasil devido às barreiras de custo.

No geral, o mercado de medicina regenerativa exibe divergência regional, com a profundidade do reembolso impulsionando o crescimento na América do Norte, a inovação em custos alimentando o crescimento na Ásia-Pacífico e os acordos de entrada gerenciada moderando a expansão na Europa. A localização da cadeia de suprimentos — suítes de AAV na China, fábricas de iPSC no Japão e polos de bioimpressão nos Estados Unidos — ancora ainda mais a produção nos centros de demanda de crescimento mais rápido.

Panorama regulatório

A regulamentação da medicina regenerativa continua a ser moldada por estruturas de revisão acelerada e por expectativas em mudança quanto à química, fabricação e controles (CMC) nas principais agências. Nos Estados Unidos, a FDA emitiu uma atualização preliminar em setembro de 2025 para seus programas acelerados voltados a terapias de medicina regenerativa para condições graves (orientações relacionadas ao RMAT) e, em janeiro de 2026, delineou uma abordagem mais flexível para certos requisitos de CMC aplicáveis a terapias celulares e genéticas, com o objetivo de apoiar a inovação mantendo a qualidade do produto e a segurança do paciente.

Na Europa, o Comitê de Terapias Avançadas (CAT) da EMA continuou a avançar produtos medicinais de terapia avançada por meio do processo centralizado em 2026, com pareceres preliminares positivos registrados no início de 2026 para produtos como o Adstiladrin, seguidos pela autorização de comercialização da Comissão Europeia em maio de 2026 para o Adstiladrin. O Japão mantém uma via distinta para produtos de medicina regenerativa, apoiada pelas diretrizes da PMDA (publicadas em março de 2024) sobre Aprovação Condicional e por Tempo Limitado, visando melhorar a previsibilidade para os patrocinadores, equilibrando ao mesmo tempo os requisitos de geração de evidências ao longo do ciclo de vida.

Análise da cadeia de valor

A cadeia de valor da medicina regenerativa abrange a aquisição de matérias-primas iniciais (tecido de doador, coletas por aférese, plasmídeos, vetores virais e fatores de crescimento), o desenvolvimento de processos e a fabricação sob normas GMP (interna e por CDMOs), o controle de qualidade e os testes de liberação, a logística de cadeia fria com controles de cadeia de identidade/cadeia de custódia e, por fim, a administração em hospitais certificados e, cada vez mais, em clínicas especializadas para protocolos de menor risco. As principais restrições permanecem relacionadas à capacidade limitada de aférese e de laboratórios especializados nas principais áreas metropolitanas, à disponibilidade de vetores virais e de matérias-primas críticas, e ao risco de falha decorrente de transferências fragmentadas entre fornecedores, o que aumenta o prêmio operacional associado a sistemas fechados, células de trabalho padronizadas e captura integrada de dados.

Em 2026, as respostas do setor mostram uma movimentação adicional em direção a modelos de fornecimento integrados e à automação. A Made Scientific e a RoosterBio formaram uma parceria tecnológica estratégica (maio de 2026) para conectar plataformas escaláveis de MSC e vesículas extracelulares a operações de CDMO GMP de ponta a ponta, enquanto a CCRM, a OmniaBio e a Avectas firmaram parceria (junho de 2026) para avaliar a fabricação automatizada de terapias celulares para um modelo de hub e satélites. Ao mesmo tempo, requisitos de conformidade em evolução estão aumentando a importância da infraestrutura de rastreabilidade, incluindo iniciativas focadas na UE que enfatizam a rastreabilidade de longo prazo do doador ao paciente e relatórios obrigatórios, levando fabricantes e operadores logísticos a investir em sistemas de rastreamento interoperáveis e documentação padronizada entre unidades.

Cenário Competitivo

O setor de medicina regenerativa é moderadamente fragmentado: as cinco principais empresas — Novartis, Gilead Sciences, Bristol-Myers Squibb, Takeda e Bluebird Bio — detêm uma alta participação da receita de 2025, enquanto 18 empresas de médio porte e apoiadas por capital de risco compartilham outros 42%. A aquisição da Catalent pela Novo Holdings por USD 16,5 bilhões consolidou a capacidade de vetores virais, apertando o fornecimento e estendendo os prazos de entrega para 24 meses para pequenos desenvolvedores. As grandes farmacêuticas respondem com integração vertical; Gilead e Bristol-Myers cada uma investiu mais de USD 400 milhões em plantas de vetores proprietárias, reduzindo pela metade sua dependência de vagas em contratos.

Os disruptores Allogene Therapeutics e CRISPR Therapeutics estão avançando com plataformas CAR-T alogênicas que poderiam capturar 25% do segmento até 2030, impulsionadas por reduções de custo de 60% e ciclos de fabricação de 48 horas. O Smart Lab orientado por IA da WuXi Biologics, adotado por múltiplos CDMOs, melhorou os títulos em 26,8% e reduziu as falhas de lote para 3%, ilustrando o prêmio de produtividade incorporado na análise avançada de dados. A guerra de patentes se concentra nas bibliotecas de cápsides de AAV, com Novartis, Spark e a Universidade da Pensilvânia detendo 42% das reivindicações fundamentais, adicionando USD 20-40 milhões em custos de licenciamento para os novos entrantes.

Os modelos de precificação se bifurcam em acordos baseados em resultados, que reembolsam até 80% em caso de não resposta, e taxas tradicionais por dose. Os hospitais com certificação REMS exercem influência nas negociações, enquanto as clínicas especializadas se diferenciam pela maior velocidade de atendimento ao paciente. À medida que a tecnologia CAR-T para tumores sólidos amadurece, as empresas com ativos de microambiente tumoral podem superar os líderes iniciais confinados ao campo da hematologia.

Líderes do Setor de Medicina Regenerativa

Organogenesis Holdings Inc.

Baxter International Inc.

Medtronic

Integra LifeSciences Holdings Corporation

Smith & Nephew plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão da escala de fabricação e a localização de componentes permanecem áreas de destaque à medida que os desenvolvedores avançam além dos volumes comerciais iniciais para indicações e geografias mais amplas. Em 2026, a FUJIFILM Cellular Dynamics inaugurou uma grande instalação de fabricação de iPSC em Madison, Wisconsin (175.000 pés quadrados) para expandir a capacidade de pesquisa e serviços de iPSC, enquanto a Sartorius Stedim Biotech inaugurou um centro de competência de 140 milhões de euros em Freiburg, Alemanha, para aumentar a produção de componentes críticos de qualidade para terapias celulares e genéticas. Esses investimentos apoiam oportunidades para fornecedores de plataformas (sistemas de uso único, fatores de crescimento, ensaios analíticos e software de rastreabilidade) e para CDMOs que oferecem caminhos integrados de desenvolvimento à comercialização para terapia celular, terapia genética e produtos de engenharia tecidual.

O desenho do sistema regulatório também está criando novos caminhos comerciais em mercados específicos, reduzindo a incerteza em torno do licenciamento e da supervisão. A Índia notificou as Regras de Medicamentos (Oitava Emenda), 2026 (em vigor a partir de 29 de junho de 2026), trazendo terapias celulares, com células-tronco e genéticas, junto com xenoenxertos, para uma estrutura de licenciamento centralizada (CLAA), o que esclarece as expectativas de conformidade para fabricantes e importadores e apoia uma entrada estruturada no mercado para terapias avançadas. Os aumentos de capacidade na Ásia indicam ainda mais oportunidades impulsionadas pela adoção, com a CG Bio iniciando operações em escala total em sua Fábrica Novo na Coreia do Sul em 2026, incluindo uma capacidade anual declarada de 400.000 unidades para produtos regenerativos ortopédicos, reforçando a demanda por modelos padronizados de fabricação, distribuição e aquisição hospitalar em casos de uso musculoesquelético de alto rendimento.

Desenvolvimentos recentes do setor

- Abril de 2026: A Organogenesis anunciou a conclusão bem-sucedida de um ensaio clínico randomizado e controlado para o PuraPly AM em úlceras de pé diabético, alcançando um desfecho estatisticamente significativo de fechamento de feridas em 12 semanas. O resultado fortalece as evidências clínicas para produtos avançados de cuidados com feridas e apoia decisões de pagadores e prestadores de serviços que cada vez mais dependem de resultados comparativos.

- Dezembro de 2025: A Organogenesis iniciou a apresentação contínua de uma solicitação de licença de produto biológico à FDA dos EUA para o ReNu, um aloenxerto de suspensão amniótica criopreservada para artrite do joelho. A atividade de submissão sinaliza o impulso contínuo para produtos regulados baseados em tecidos e adjacentes a células que avançam em direção a caminhos de acesso comercial mais amplos.

- Setembro de 2024: A Poseida Therapeutics recebeu a designação RMAT da FDA para o P-BCMA-ALLO1, uma terapia CAR-T alogênica em avaliação para mieloma múltiplo. O status RMAT pode agilizar as interações de desenvolvimento e reforça a mudança em direção a plataformas de terapia celular prontas para uso, que reduzem o tempo de resposta e a complexidade de fabricação em comparação com abordagens autólogas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado é definido como as receitas geradas por produtos de medicina regenerativa e tecnologias habilitadoras que ajudam a reparar, substituir ou regenerar células, tecidos ou órgãos humanos em diversos ambientes de atendimento e em usos clínicos vinculados à pesquisa.

Exclusões de escopo: o uso veterinário e os kits de plasma rico em plaquetas puramente estéticos são excluídos dos números do mercado.

Visão geral da segmentação

- Por Tipo de Produto

- Terapia Celular

- Autóloga

- Alogênica

- Terapia com Células-Tronco

- Células-Tronco Embrionárias

- Células-Tronco Adultas

- Células-Tronco Pluripotentes Induzidas

- Terapia Gênica

- Baseada em Vetor Viral

- Baseada em Vetor Não Viral

- Engenharia de Tecidos

- Arcabouços

- Biomateriais

- Construtos de Tecido Modificado

- Plasma Rico em Plaquetas

- Terapia Celular

- Por Área Terapêutica

- Oncologia

- Distúrbios Musculoesqueléticos

- Cuidados com Feridas e Dermatologia

- Doenças Cardiovasculares

- Neurologia

- Oftalmologia

- Outras Áreas Terapêuticas

- Por Material

- Materiais Sintéticos

- Polímeros Biodegradáveis

- Materiais de Hidrogel

- Materiais para Enxertos Vasculares Artificiais

- Materiais de Origem Biológica

- Colágeno

- Materiais Xenogênicos

- Materiais Geneticamente Modificados

- Vetores de DNA

- Tecnologia de Polímeros 3D

- Produtos Farmacêuticos (Pequenas Moléculas e Biológicos)

- Materiais Sintéticos

- Por Usuário Final

- Hospitais

- Clínicas Especializadas

- Institutos Acadêmicos e de Pesquisa

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental foi utilizado para definir os limites do mercado e construir o conjunto inicial de sinais de demanda global e regional antes do início das entrevistas. Contamos principalmente com fontes públicas de fácil auditoria, como dados de carga de doenças da Organização Mundial da Saúde, bancos de dados de produtos e aprovações da FDA dos EUA e da Agência Europeia de Medicamentos, registros de ensaios do ClinicalTrials.gov, estatísticas de saúde da OCDE e indicadores macroeconômicos do Banco Mundial.

Para traduzir esses sinais em dados de mercado, também utilizamos periódicos revisados por pares sobre resultados de terapias celulares e genéticas, atualizações de associações comerciais sobre terapias avançadas, relatórios anuais de empresas, apresentações a investidores e cobertura de imprensa confiável sobre aprovações e expansões de fabricação. Quando as divisões de receita não estavam claramente declaradas, utilizamos assinaturas pagas para dados financeiros e de inteligência empresarial, além de bancos de dados de patentes para verificar a intensidade e o momento da inovação. Esses exemplos não são exaustivos, e consultamos fontes adicionais públicas e pagas para coletar, verificar e esclarecer pontos de dados fundamentais.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em validar o que está sendo vendido atualmente, como os preços variam por classe de terapia e onde a adoção ainda é limitada por reembolso, capacidade ou caminhos clínicos. Conversamos com desenvolvedores de terapias, especialistas em CDMO e fabricação, partes interessadas de hospitais e clínicas, e especialistas no assunto em toda a Ásia-Pacífico, EMEA e Américas. Suas contribuições nos ajudaram a ajustar premissas que as fontes documentais não conseguiram resolver.

Essas discussões também foram utilizadas para confirmar o momento de lançamento, os padrões de adoção regional e a divisão prática entre vendas comerciais e caminhos de acesso limitado, de modo que o modelo final reflita as restrições reais de compra e entrega.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 14% | APAC: 42% |

| Nível médio: 59% | Líderes funcionais/de unidade: 42% | EMEA: 36% |

| Empresas menores: 14% | Gerentes: 44% | Américas: 22% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual coortes de pacientes, taxas de tratamento e adoção de terapias por indicação são convertidas em valor usando faixas de preços observadas e o curso esperado de tratamento. Esse conjunto de demanda é então testado sob estresse usando verificações bottom-up direcionadas, como amostragem de receitas de terapias em nível de empresa, quando disponíveis, verificação cruzada de sinais de expansão da capacidade de fabricação e verificação de sanidade dos volumes implícitos em relação à capacidade clínica conhecida.

Os principais insumos utilizados no modelo incluem a contagem de ensaios clínicos relevantes por fase, aprovações e expansões de rótulo, estimativas de populações de pacientes acessíveis para indicações de alto valor, sinais de capacidade e utilização de fabricação, o momentum de reembolso e cobertura por região, e a progressão do preço médio de venda por classe de terapia. Quando faltavam pontos de dados bottom-up para desenvolvedores menores ou produtos comerciais em estágio inicial, tratamos as lacunas por meio de agrupamento por pares, por modalidade e indicação, e então aplicamos alocações de participação conservadoras que são revisadas durante a validação por especialistas.

Para a previsão, utiliza-se análise de cenários, pois o mercado é sensível a aprovações, decisões de reembolso e adições de capacidade. As premissas para os cenários base, conservador e de adoção mais rápida são ancoradas nas opiniões de especialistas sobre a conversão do pipeline e as curvas de aceleração, sendo então reconciliadas com as restrições do lado da demanda, de modo que o crescimento não supere a capacidade de entrega plausível.

Validação de Dados e Ciclo de Atualização

Os resultados são triangulados comparando os volumes tratados implícitos, os preços e as participações regionais com sinais independentes, e então verificando se os totais permanecem consistentes com o número observado de aprovações e o momento das expansões de fabricação. Se um número parecer incomum, ele é retrabalhado por meio da revisão das premissas dos fatores determinantes, da verificação do momento da conversão cambial e do recontato com especialistas relevantes quando a discrepância não pode ser explicada por dados públicos.

Antes da aprovação final, o modelo é revisado em várias etapas para que a lógica de cálculo, o alinhamento de escopo e as premissas fundamentais sejam aplicados de forma consistente entre regiões e tipos de terapia. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes aprovações, mudanças de política ou grandes anúncios de capacidade. Pouco antes da entrega, é realizada uma revisão adicional por analistas para que os clientes recebam a visão mais atualizada.

Estimativa da Mordor Intelligence para o Mercado Global de Medicinas Regenerativas em Comparação com Outras Estimativas Publicadas

Diferentes fontes frequentemente apresentam tamanhos de mercado distintos para medicinas regenerativas porque não contabilizam os mesmos fluxos de receita e aplicam diferentes momentos para lançamentos, precificação e conversão cambial. Na prática, mesmo pequenas mudanças no que é contabilizado como receita comercial podem alterar o total em vários bilhões.

A principal divergência geralmente vem do fato de as receitas de pipeline em estágio avançado e os caminhos de acesso limitado serem incluídos ou não, de como o plasma rico em plaquetas é tratado, e de se a curva de precificação assume erosão rápida ou preços premium estáveis ao longo do tempo. Algumas estimativas também misturam ferramentas de pesquisa e serviços de banco de tecidos ao mercado terapêutico principal, ou utilizam dados de aprovação e ensaios mais antigos que não foram atualizados após recentes expansões de rótulo e ampliações de escala de fabricação. Isso desloca o ponto de partida do ano-base e a inclinação da previsão.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 32,62 bilhões de USD (2025) | |

| Editora de Pesquisa Global A | 41,36 bilhões de USD (2025) | Utiliza um enquadramento de produto mais amplo que pode incorporar ferramentas e serviços de banco de tecidos aos totais, e ancora o crescimento em um ano-base diferente, o que altera a taxa de execução implícita de 2025. |

| Veículo de Pesquisa do Setor B | 43,77 bilhões de USD (2025) | Provavelmente contabiliza um conjunto mais amplo de materiais e aplicações e aplica uma janela de previsão mais longa, o que pode incorporar receitas adjacentes ao valor inicial de 2025. |

A tabela mostra que as escolhas de escopo e de ponto de partida explicam a maior parte da diferença, especialmente quanto à inclusão ou não de receitas adjacentes de ferramentas e materiais junto às vendas terapêuticas. Ao manter o total vinculado ao uso terapêutico humano e adicionar receitas de acesso limitado apenas quando observáveis, a estimativa de 2025 permanece rastreável aos fatores de adoção e precificação, uma escolha aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de medicina regenerativa em 2031?

Prevê-se que atinja USD 91,94 bilhões até 2031, crescendo a uma CAGR de 18,19% a partir de 2026.

Qual área terapêutica deve crescer mais rapidamente?

A neurologia lidera com uma CAGR projetada de 22,08%, impulsionada por programas de terapia gênica em fase avançada para a doença de Parkinson e a adrenoleucodistrofia cerebral.

Por que as clínicas especializadas estão ganhando participação nos tratamentos regenerativos?

Os protocolos ambulatoriais de CAR-T eliminam internações hospitalares de várias semanas, reduzindo os custos por paciente em USD 150.000 e melhorando a aceitação pelos pagadores.

Como as inovações na fabricação estão influenciando os preços?

Os biorreatores de sistema fechado habilitados por IA reduziram o custo dos produtos para alguns produtos CAR-T de USD 250.000 para USD 85.000 por dose.

Qual região se expandirá mais rapidamente até 2031?

Projeta-se que a Ásia-Pacífico registre uma CAGR de 23,76%, à medida que China, Japão e Índia agilizam as aprovações e escalam a fabricação local.

Página atualizada pela última vez em: