Tamanho e Participação do Mercado de Data Center Verde

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 99.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 206.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.74% CAGR |

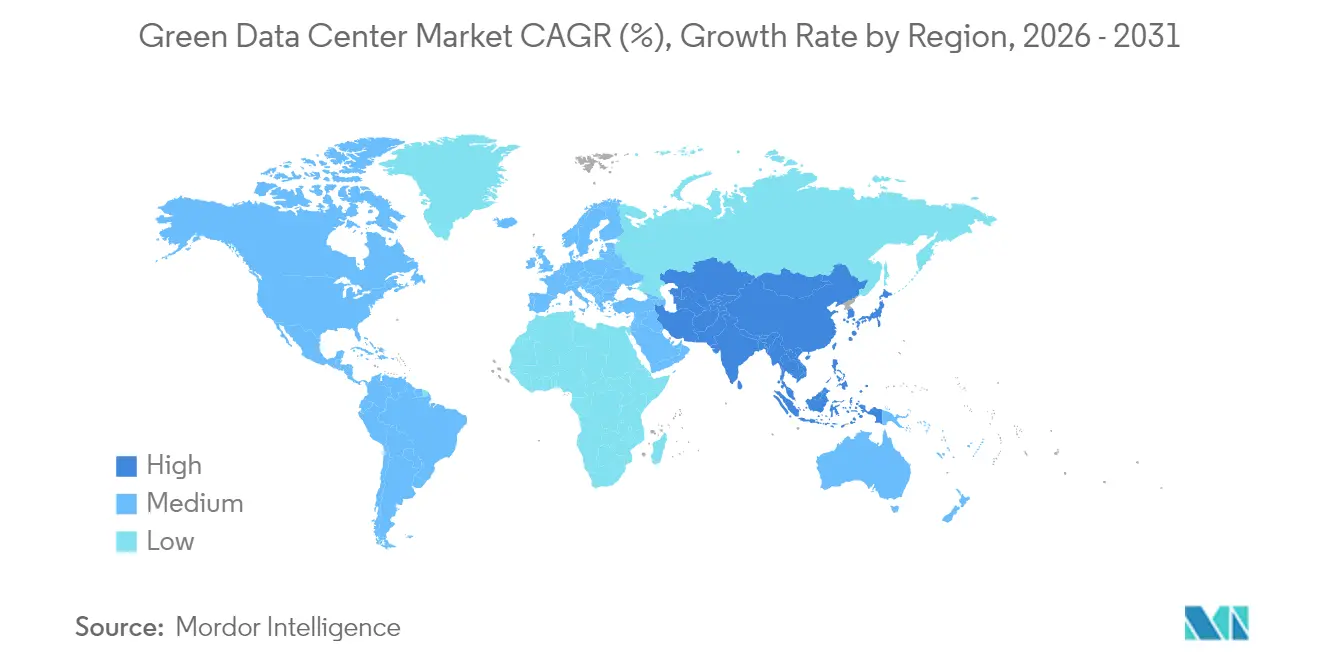

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

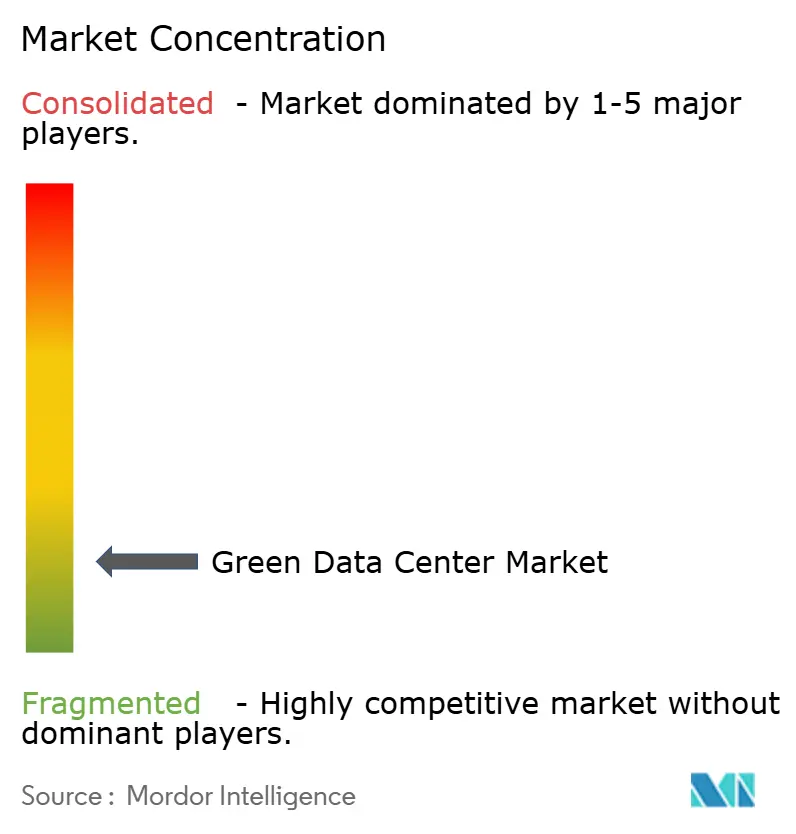

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center Verde por Mordor Intelligence

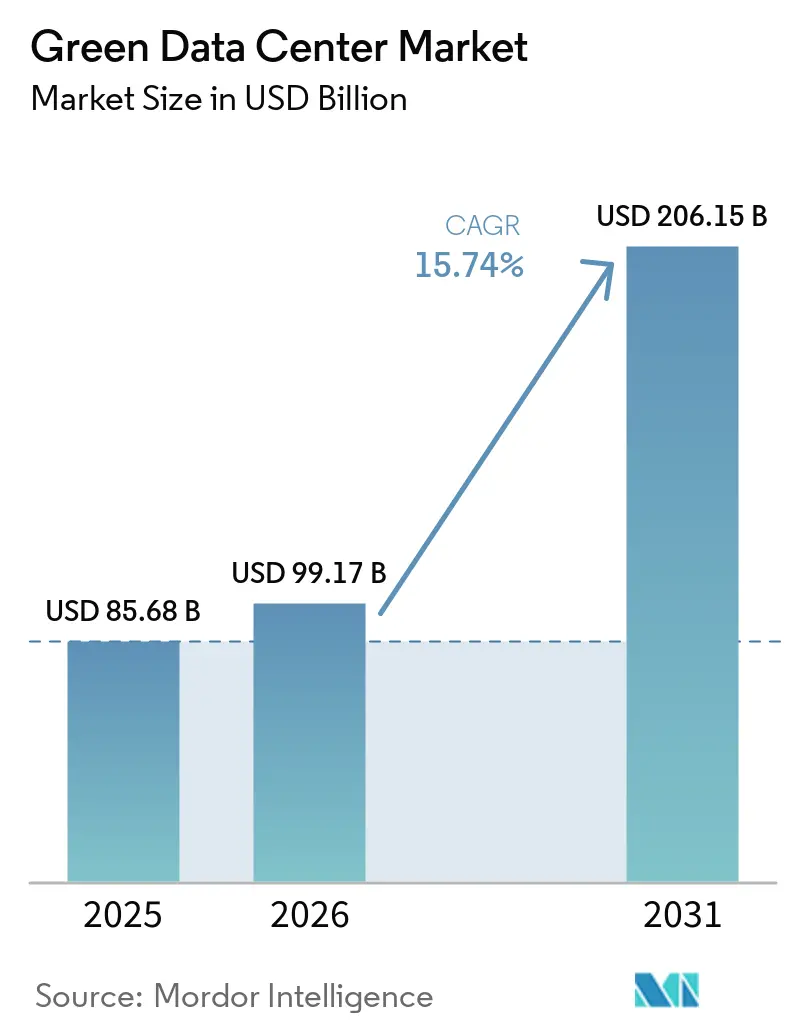

O tamanho do Mercado de Data Center Verde foi avaliado em USD 85,68 bilhões em 2025 e estima-se que cresça de USD 99,17 bilhões em 2026 para atingir USD 206,15 bilhões até 2031, a um CAGR de 15,74% durante o período de previsão (2026-2031).

Os operadores estão acelerando a implantação de capital em contratos de compra de energia renovável, resfriamento líquido direto ao chip e software de gestão de energia habilitado por IA para conter o aumento dos custos de eletricidade, ao mesmo tempo em que atendem às crescentes exigências de ESG. Os provedores de nuvem em hiperescala influenciam os padrões tecnológicos ao pré-reservar portfólios renováveis de múltiplos gigawatts e publicar projetos de referência de resfriamento líquido de código aberto que os operadores de colocation posteriormente adotam. Os órgãos reguladores nas economias da OCDE agora estabelecem como referência para as instalações um PUE ≤ 1,3, impulsionando reformas rápidas e novos projetos que integram o reaproveitamento de calor residual e sistemas de energia prontos para hidrogênio. O apetite por investimentos também se beneficia da precificação premium dos créditos de energia renovável baseados em localização, que compensam parte dos prêmios de capital inicial para construções verdes, enquanto o crescimento das cargas de trabalho de IA sustenta a demanda por campi de alta densidade equipados com refrigerantes de baixo potencial de aquecimento global.

Principais Conclusões do Relatório

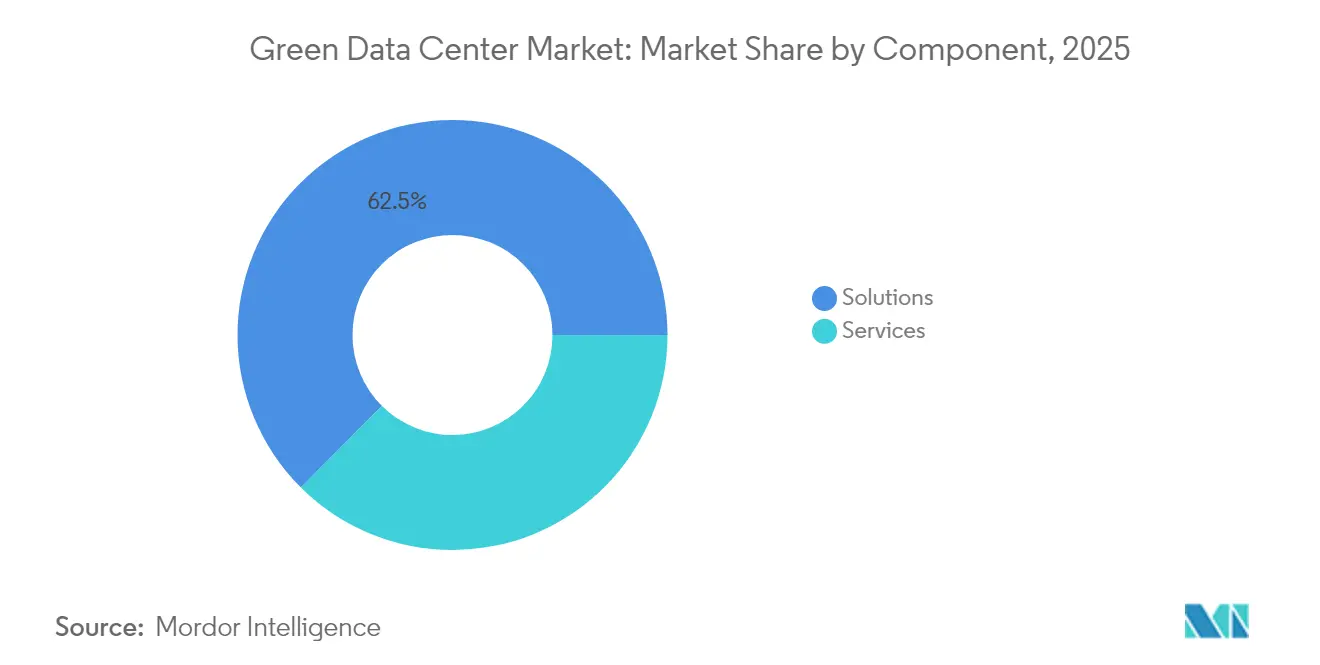

- Por componente, as soluções capturaram 62,54% da participação do mercado de data center verde em 2025; os serviços têm previsão de expansão a um CAGR de 15,38% até 2031.

- Por tipo de data center, o colocation reteve 36,62% da receita em 2025, enquanto os hiperescaladores avançam a um CAGR de 16,21% até 2031.

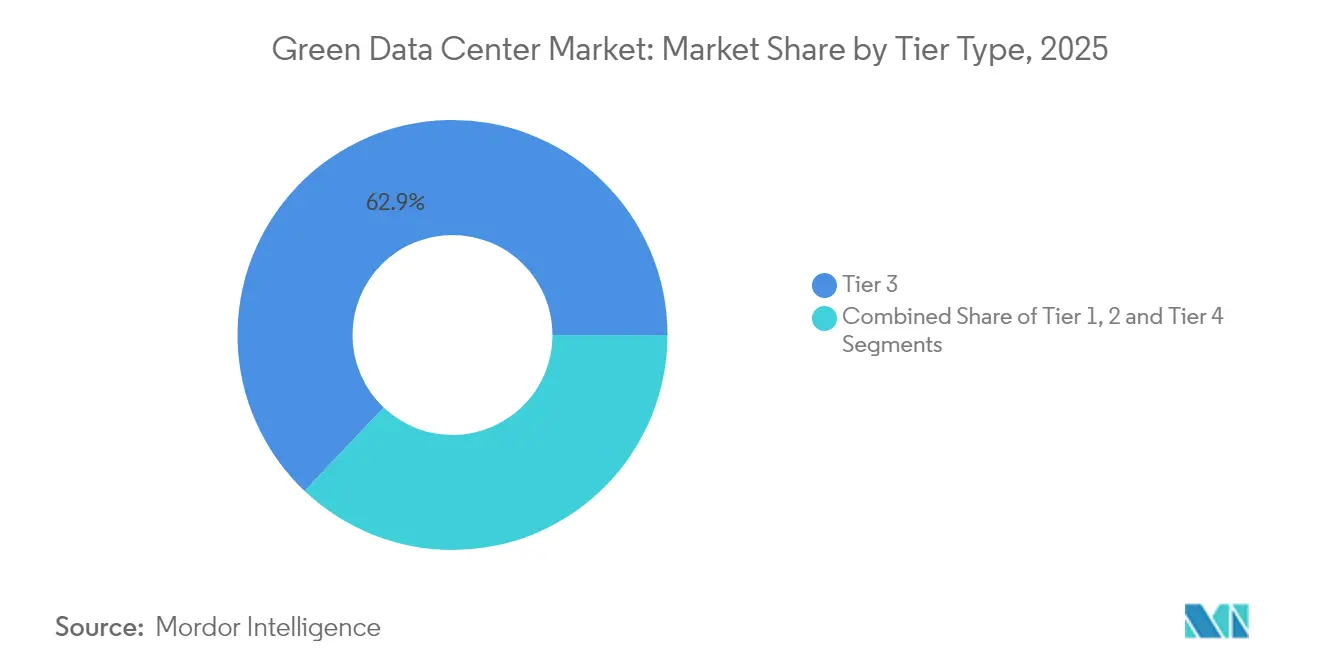

- Por classificação de nível, o Nível 3 representou 62,93% da receita de 2025; o Nível 4 tem projeção de registrar um CAGR de 15,86% até 2031.

- Por vertical do setor, telecom e TI lideraram com 26,88% dos gastos de 2025; as cargas de trabalho governamentais devem crescer a um CAGR de 16,74% até 2031.

- Por geografia, a América do Norte respondeu por 26,14% da receita de 2025; a Ásia-Pacífico deve registrar o CAGR mais rápido de 22,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Data Center Verde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansões de nuvem em hiperescala migrando para 100% de energia renovável | +3.2% | Global, com concentração na América do Norte e na UE | Médio prazo (2-4 anos) |

| Pressão regulatória por PUE ≤ 1,3 nas economias da OCDE | +2.8% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Projetos-piloto de células de combustível de hidrogênio no local em campi com mais de 10 MW (2025–2028) | +1.9% | América do Norte e UE como mercados centrais | Longo prazo (≥ 4 anos) |

| Reaproveitamento de calor residual de cargas de trabalho de IA para redes de aquecimento urbano | +2.1% | Regiões Nórdicas da UE, expandindo-se para a América do Norte | Médio prazo (2-4 anos) |

| Monetização de créditos de energia renovável baseados em localização | +1.7% | Global, com adoção antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Ecossistemas completos de resfriamento líquido provenientes de alianças entre fabricantes de servidores | + 2.5% | Global, liderado por implantações em hiperescala | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansões de Nuvem em Hiperescala Migrando para 100% de Energia Renovável

O mercado de data center verde está se beneficiando de operadores em hiperescala que agora contratam projetos eólicos, solares e híbridos com bateria dimensionados bem além de seu consumo direto. A Amazon atingiu 100% de energia renovável em toda a empresa em 2024, a Microsoft comprometeu-se com operações carbono negativo até 2030, e o Google canaliza o excedente de energia renovável para projetos de aquecimento urbano municipal que monetizam ainda mais o calor residual.[1]Google Sustentabilidade, "Projeto de Reaproveitamento de Calor do Data Center na Finlândia," Google, google.com Essas estratégias ajudam os operadores a garantir eletricidade com preço estável, gerar receita de hedge por meio da venda de créditos de energia renovável e estabelecer modelos de aquisição que os proprietários de colocation posteriormente seguem

Pressão Regulatória por PUE ≤ 1,3 nas Economias da OCDE

Novas diretivas na UE e códigos de energia atualizados nos EUA exigem relatórios transparentes de PUE, eficiência no uso de água e intensidade de carbono no mercado de data center verde. A Lei de Eficiência Energética da Alemanha exige divulgações de eficiência de resfriamento, enquanto a AWS reportou um PUE global de 1,15 em 2024, comprovando que a conformidade é viável quando o agendamento de cargas de trabalho baseado em IA e o resfriamento líquido são combinados. Os operadores que realizam reformas antecipadas obtêm economias de custos com menor energia de ventiladores e redundância mecânica reduzida, melhorando a competitividade durante as renovações de contratos de colocation. As penalidades por não conformidade aumentam a cada ano fiscal, criando uma corrida de curto prazo para a aquisição de equipamentos energeticamente eficientes.

Projetos-Piloto de Células de Combustível de Hidrogênio no Local em Campi com Mais de 10 MW (2025–2028)

A Microsoft, em parceria com a Caterpillar, e a Bloom Energy estão testando sistemas de membrana de troca de prótons de múltiplos megawatts que podem substituir geradores diesel de backup e alimentar mercados de balanceamento de rede durante janelas de baixa geração renovável.[2]ECL, "Visão Geral do Projeto-Piloto de Células de Combustível de Hidrogênio," ECL, ecl.com Embora os preços atuais do hidrogênio como combustível elevem as despesas operacionais, os incentivos sob créditos fiscais para produção de hidrogênio limpo reduzem a diferença. Os projetos-piloto iniciais demonstram receita de serviços auxiliares que compensa parcialmente o custo de capital, posicionando o hidrogênio como um caminho de longo prazo credível para a eliminação das emissões de escopo 1.

Reaproveitamento de Calor Residual de Cargas de Trabalho de IA para Redes de Aquecimento Urbano

À medida que as densidades de rack superam 80 kW, o resfriamento líquido extrai calor de alta qualidade que as concessionárias nórdicas capturam para circuitos de aquecimento municipal. A Equinix expandiu seu programa de exportação de calor para várias metrópoles europeias, enquanto a HPE integra módulos de trocadores de calor diretamente nas bandejas das placas. A monetização do calor residual transforma um centro de custos em uma linha de receita, encurtando os períodos de retorno para reformas de alta densidade. As partes interessadas urbanas endossam esses esquemas, pois descarbonizam seus próprios portfólios de aquecimento sem investir em caldeiras separadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmio de CAPEX inicial (30-40%) em relação a reformas de instalações existentes | -2.3% | Global, particularmente acentuado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Capacidade limitada de rede de energia verde em economias emergentes | -1.8% | Mercados emergentes da APAC, MEA, América Latina | Longo prazo (≥ 4 anos) |

| Escassez de direitos de uso de água reciclada próximo a centros urbanos | -1.1% | Sudoeste da América do Norte, centros urbanos da APAC | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos para refrigerantes de baixo potencial de aquecimento global (R-718, R-1234yf) | -1.4% | Global, com concentração em implantações de resfriamento avançado | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de CAPEX Inicial (30–40%) em Relação a Reformas de Instalações Existentes

Isolamento de alto desempenho, cabeamento estruturado classificado para racks com resfriamento por imersão e sistemas solares com armazenamento no local inflacionam os custos de construção em até 40% em relação às estruturas convencionais. Insumos de construção como concreto de baixo carbono e paredes térmicas de mudança de fase permanecem com oferta restrita em 2025, adicionando risco de cronograma às implantações no mercado de data center verde. Operadores menores frequentemente optam por reformas incrementais de eficiência em vez de construções totalmente verdes, desacelerando as adições gerais de capacidade até que os preços dos componentes se normalizem.

Capacidade Limitada de Rede de Energia Verde em Economias Emergentes

O potencial de recursos renováveis no Sudeste Asiático, no Oriente Médio e em partes da América Latina é elevado, porém a infraestrutura de transmissão fica aquém da demanda por contratos de compra de energia. Os desenvolvedores negociam acordos solares de linha privada ou implantam turbinas de pico a gás como soluções de transição, ambas as quais aumentam a intensidade efetiva de carbono e desaceleram a seleção de locais pelos hiperescaladores. Parcerias com concessionárias para cofinanciar renováveis na rede podem mitigar a lacuna, mas os prazos de execução se estendem além dos ciclos padrão de entrega de campi, prejudicando as taxas de adoção no mercado de data center verde.[3]Associação Africana de Data Centers, "Desafios da Rede Renovável em Mercados Emergentes," africadca.org

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Dominam Apesar da Aceleração dos Serviços

As soluções geraram 62,54% da receita de 2025, sustentando a liderança do tamanho do mercado de data center verde em intensidade de capital. Os operadores priorizaram equipamentos de condicionamento de energia, resfriadores de recuperação de calor e software de DCIM com inteligência artificial para atender aos mandatos de eficiência, enquanto as linhas de resfriamento líquido direto ao chip registraram crescimento de dois dígitos no volume de unidades expedidas. Os serviços, embora menores em valor absoluto, têm previsão de CAGR de 15,38% à medida que os proprietários de instalações contratam especialistas para auditorias de sustentabilidade ao longo do ciclo de vida, orquestração de cargas de trabalho orientada por IA e relatórios de ESG.

As atualizações do trem de força, incluindo módulos de UPS com 98% de eficiência e interfaces de rede inteligente, fortaleceram a resiliência e reduziram os custos operacionais. As soluções de resfriamento migraram de manipuladores de ar em piso elevado para trocadores de calor de porta traseira acoplados a circuitos de água quente. No lado dos serviços, os parceiros de integração agora incluem painéis de contabilidade de carbono e plataformas de negociação de certificados renováveis. Essa profissionalização da gestão de sustentabilidade marca uma elevação estrutural no setor de data center verde.

Por Tipo de Data Center: Hiperescaladores Impulsionam a Transformação

As empresas de colocation detinham 36,62% dos gastos de 2025, à medida que as empresas continuavam as estratégias de terceirização, porém os hiperescaladores superaram o campo com um CAGR de 16,21%, ampliando o tamanho geral do mercado de data center verde para capacidade própria. Seus contratos de compra de energia renovável bilionários e sistemas de imersão projetados sob medida definem as curvas de adoção tecnológica que se difundem para as suítes de colocation de varejo.

Os operadores empresariais permaneceram estáveis, renovando ativos de instalações existentes com pods de contenção e armazenamento modular de baterias para atingir as metas de emissões definidas pelo conselho. As micro-instalações de edge, embora incipientes, adotaram resfriamento passivo e UPS alimentado por energia solar para suportar o processamento em sites de células 5G. O poder de compra dos grandes provedores de nuvem mantém as curvas de custo dos fornecedores de componentes em queda, reduzindo indiretamente as barreiras para provedores de segundo nível.

Por Tipo de Nível: Nível 4 Emerge Apesar da Dominância do Nível 3

O Nível 3 respondeu por 62,93% do faturamento de 2025, refletindo seu perfil equilibrado de disponibilidade e custo dentro do mercado de data center verde. No entanto, o Nível 4 tem projeção de expansão a um CAGR de 15,86% à medida que análises orientadas por IA, compensação de fintechs e centros de comando do setor público exigem disponibilidade de 99,995% alinhada às metas de emissão líquida zero.

Os campi de Nível 4 no mercado de data center verde agora integram dois alimentadores de energia renovável independentes, circuitos de resfriamento líquido redundantes e manutenção preditiva incorporada por IA para reduzir a energia ociosa. Os operadores de Nível 1-2 enfrentam pressão de atualização; muitos adotam UPS de volante modular e resfriamento evaporativo direto para reduzir as lacunas de eficiência. Esse caminho de migração sustenta as carteiras de pedidos dos fornecedores de equipamentos, especialmente para atualizações de software de controle que harmonizam arquiteturas entre níveis.

Por Vertical do Setor: Governo Acelera Além da Liderança de Telecom

Os serviços de telecom e TI no mercado de data center verde contribuíram com 26,88% da receita de 2025, ancorados pela virtualização de redes e nós de entrega de conteúdo que exigem hospedagem de altíssima eficiência. As cargas de trabalho governamentais, historicamente conservadoras, têm previsão de crescimento de CAGR de 16,74% à medida que as agências assinam contratos renováveis de 10 anos para cumprir os orçamentos federais de carbono. Essa mudança amplia a demanda endereçável por colocation sustentável certificado.

A área de saúde intensifica o foco na hospedagem de prontuários eletrônicos de saúde em instalações carbono neutro, e as empresas de serviços financeiros incorporam critérios ambientais em auditorias de fornecedores terceirizados. A manufatura acelera a implantação de gêmeos digitais no edge, aproveitando micro-sites de baixa latência e energia otimizada. Os líderes de streaming de mídia negociam contratos de compra de energia renovável de longo prazo para compensar o aumento das cargas de computação de transcodificação, expandindo coletivamente o mercado de data center verde.

Análise Geográfica

A América do Norte respondeu por 26,14% da receita em 2025, sustentada por geração renovável confiável, robustos incentivos fiscais e atividade de hiperescala concentrada em torno da Virgínia, Oregon e Texas. Os reguladores estaduais impõem divulgações granulares de ESG, promovendo a adoção antecipada de gestão de energia baseada em IA que coloca o mercado regional de data center verde à frente em maturidade tecnológica.

A Ásia-Pacífico tem previsão de CAGR de 22,86% até 2031, à medida que a iniciativa de data center carbono neutro do Japão, a política de soberania de dados da Índia e as zonas de energia renovável da Austrália catalisam novas construções. Os gargalos de rede no Sudeste Asiático impulsionaram acordos de energia solar de linha privada com bateria, posicionando a região para ganhos de eficiência acelerados assim que as atualizações de interconexão se materializarem.

A Europa mantém um papel central por meio de políticas unificadas como o Pacto de Operadores de Data Centers Neutros em Clima. Os campi nórdicos aproveitam o resfriamento quase gratuito e a abundante energia hidrelétrica, exportando calor para redes municipais e, assim, reduzindo o PUE efetivo para 1,1. O sul da Europa acelera projetos híbridos solares, e os contratos de compra de energia corporativos da Alemanha impulsionam a adoção de multinuvem em Frankfurt. Coletivamente, a coerência das políticas regionais sustenta o impulso de investimentos no mercado de data center verde

Cenário Competitivo

O ecossistema de fornecedores no mercado de data center verde apresenta concentração moderada, com a Schneider Electric, a Vertiv e a Dell Technologies realizando licenciamento cruzado de patentes de resfriamento líquido e integrando DCIM orientado por IA em ofertas de ponta a ponta. A aquisição da Motivair pela Schneider amplia o controle vertical sobre a fabricação de placas frias, enquanto a Vertiv faz parceria com a NVIDIA para kits de imersão prontos para rack que simplificam a implantação de clusters de IA.

A Dell, a HPE e a Cisco incorporam APIs de telemetria que facilitam o mapeamento térmico dinâmico, diferenciando os equipamentos por software em vez de apenas pela eficiência do hardware. Os titulares de colocation Equinix e Digital Realty emitem títulos verdes e joint ventures para financiar fases de expansão superiores a 1 GW que ancoram o mercado de data center verde em regiões maduras.

Disruptores emergentes impulsionam a inovação em nichos: a Edged Energy comercializa resfriamento sem água para geografias áridas, a Green Edge Compute posiciona micro-sites urbanos que monetizam o calor residual, e a Stack Infrastructure avança com módulos pré-fabricados prontos para hidrogênio. Esses desafiantes mantêm a disciplina de preços e aceleram a difusão de conhecimento, equilibrando o poder de mercado entre os titulares.

Líderes do Setor de Data Center Verde

Fujitsu Ltd

Cisco Systems Inc.

Hewlett Packard Enterprise Co.

Dell Technologies Inc.

Hitachi Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A NTT DATA anunciou uma expansão plurianual de USD 10 bilhões com 370 MW de capacidade com resfriamento líquido e uma redução de 26% nas emissões.

- Janeiro de 2025: A Edged Data Centers inaugurou um site em Irving, Texas, fornecendo 24 MW em uma plataforma sem água, reduzindo o uso anual de água em 95 milhões de galões.

- Dezembro de 2025: A CoreWeave fez parceria com a Dell para servidores PowerEdge XE9712 com resfriamento líquido, alcançando desempenho de 1,4 exaFLOPS no nível de rack.

- Outubro de 2025: A Equinix formou um empreendimento xScale de USD 15 bilhões com a GIC e a CPP Investments, visando construções em hiperescala de 1,5 GW.

Escopo do Relatório Global do Mercado de Data Center Verde

Um data center verde é um repositório para armazenar, gerenciar e distribuir dados, no qual os sistemas mecânicos, elétricos, de iluminação e de computação são projetados para fornecer máxima eficiência energética e mínimo impacto ambiental. A construção e operação de um data center verde incluem tecnologias e estratégias avançadas.

O mercado de data center verde é segmentado por serviço (integração de sistemas, serviço de monitoramento e serviço profissional), solução (energia, servidores, software de gestão, tecnologias de rede, resfriamento e outras soluções), usuário (provedores de colocation, provedores de serviços em nuvem e empresas), vertical do setor (saúde, serviços financeiros, governo, telecom e TI e outros verticais do setor) e geografia.

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Por Serviço | Integração de Sistemas |

| Serviços de Monitoramento | |

| Serviços Profissionais | |

| Outros Serviços | |

| Por Solução | Energia |

| Resfriamento | |

| Servidores | |

| Equipamentos de Rede | |

| Software de Gestão | |

| Outras Soluções |

| Provedores de Colocation |

| Hiperescaladores/Provedores de Serviços em Nuvem |

| Empresarial e Edge |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Saúde |

| BFSI |

| Governo |

| Telecom e TI |

| Manufatura |

| Mídia e Entretenimento |

| Outros Verticais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Por Serviço | Integração de Sistemas | |

| Serviços de Monitoramento | |||

| Serviços Profissionais | |||

| Outros Serviços | |||

| Por Solução | Energia | ||

| Resfriamento | |||

| Servidores | |||

| Equipamentos de Rede | |||

| Software de Gestão | |||

| Outras Soluções | |||

| Por Tipo de Data Center | Provedores de Colocation | ||

| Hiperescaladores/Provedores de Serviços em Nuvem | |||

| Empresarial e Edge | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Vertical do Setor | Saúde | ||

| BFSI | |||

| Governo | |||

| Telecom e TI | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Outros Verticais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Baixos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de data center verde em 2031?

O mercado tem previsão de atingir USD 206,15 bilhões até 2031, expandindo-se a um CAGR de 15,74%.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico tem projeção de registrar um CAGR de 22,86%, impulsionada pela expansão de energia renovável e iniciativas de transformação digital.

Por que os hiperescaladores são fundamentais para o crescimento do mercado?

Os hiperescaladores comprometem contratos de compra de energia renovável de múltiplos bilhões de dólares e estabelecem padrões tecnológicos — como projetos abertos de resfriamento líquido — que provedores secundários posteriormente adotam, acelerando a adoção geral do mercado.

Como os operadores monetizam os investimentos em sustentabilidade?

Em mercados maduros, as instalações vendem créditos de energia renovável baseados em localização e, em climas mais frios, convertem o calor residual em receita ao alimentar redes locais de aquecimento urbano.

Página atualizada pela última vez em: