Tamanho e Participação do Mercado de Alimentos e Bebidas Sem Glúten na Itália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

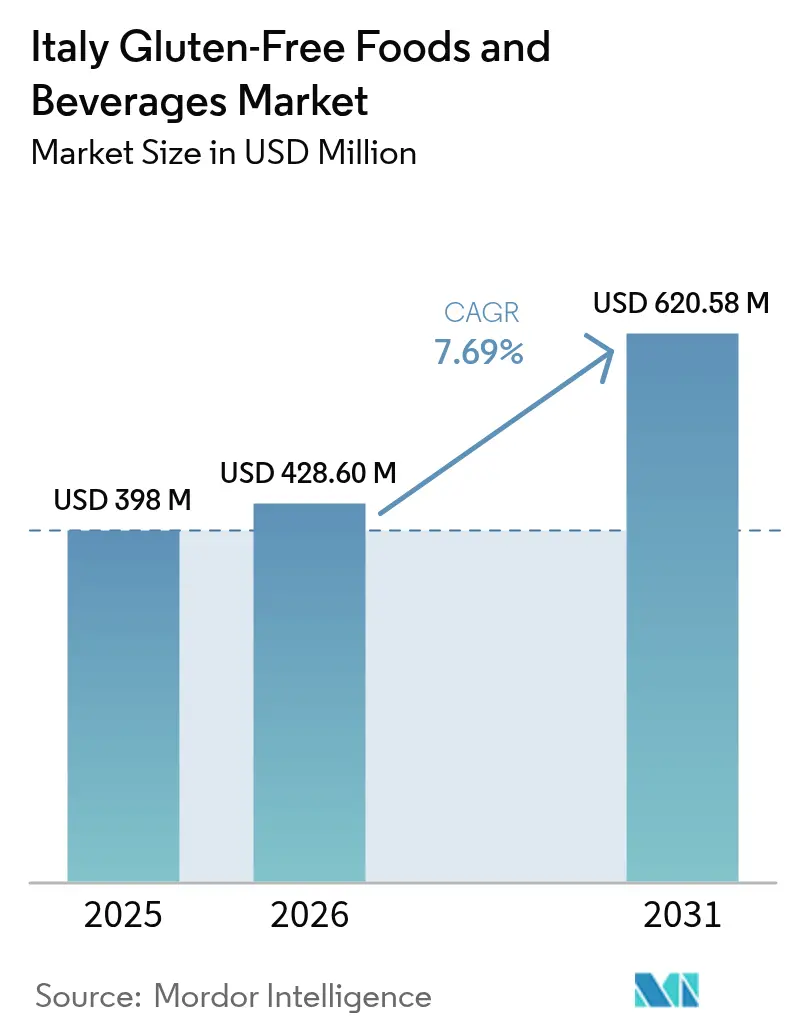

| Tamanho do mercado no ano base (2025) | 398 Milhões de dólares |

| Tamanho do Mercado (2026) | 428.6 Milhões de dólares |

| Tamanho do Mercado (2031) | 620.58 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.69% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos e Bebidas Sem Glúten na Itália por Mordor Intelligence

O tamanho do mercado de alimentos e bebidas sem glúten na Itália deverá crescer de USD 398 milhões em 2025 para USD 428,6 milhões em 2026 e está previsto para atingir USD 620,58 milhões até 2031, a um CAGR de 7,69% no período de 2026-2031. O crescimento do mercado de alimentos e bebidas sem glúten da Itália está sendo impulsionado por vários fatores-chave, incluindo a implementação de triagens nacionais obrigatórias para doença celíaca, a crescente adoção de estilos de vida sem glúten e a implantação estratégica de abordagens de varejo omnicanal. Essas iniciativas estão abordando efetivamente os desafios de longa data relacionados à sensibilidade ao preço e à disponibilidade de produtos. Fabricantes com visão de futuro estão reformulando proativamente seus portfólios de produtos para se alinhar às preferências dos consumidores em evolução, com foco em nutrição funcional, fornecimento orgânico e diversificação de proteínas. Além disso, estão implementando medidas rigorosas de controle de contaminação para proteger a reputação da marca e a confiança do consumidor. A normalização do comércio eletrônico como canal primário de compra de alimentos permitiu que produtores regionais expandissem seu alcance por toda a península italiana. Esse desenvolvimento está redefinindo a dinâmica competitiva dentro do mercado e acelerando a transição dos produtos alimentares sem glúten de ofertas de nicho para produtos de consumo mainstream.

Principais Conclusões do Relatório

- Por tipo de produto, os Produtos de Panificação lideraram com 37,64% de participação na receita do mercado de alimentos e bebidas sem glúten na Itália em 2025; as Bebidas estão projetadas para crescer mais rapidamente a um CAGR de 9,72% até 2031.

- Por fonte, os itens de Base Vegetal detinham 61,85% da participação do mercado de alimentos e bebidas sem glúten na Itália em 2025, enquanto as alternativas de Base Animal estão avançando a um CAGR de 8,16% até 2031.

- Por natureza, as ofertas Convencionais representaram uma participação de 72,88% do tamanho do mercado de alimentos e bebidas sem glúten na Itália em 2025, enquanto os produtos Orgânicos se expandirão a um CAGR de 10,32%.

- Por canal de distribuição, os Supermercados/Hipermercados capturaram 41,52% do mercado de alimentos e bebidas sem glúten na Itália em 2025; as Lojas de Varejo Online registraram a maior trajetória de crescimento com CAGR de 9,52%.

- Por região, o Norte da Itália controlou 40,78% do mercado de alimentos e bebidas sem glúten na Itália em 2025; o Sul da Itália registra o CAGR mais rápido de 8,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Alimentos e Bebidas Sem Glúten na Itália

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| O aumento do diagnóstico e da conscientização sobre a doença celíaca e a sensibilidade ao glúten impulsionam a demanda | +2.1% | Nacional, maior no Sul da Itália | Médio prazo (2-4 anos) |

| O apoio governamental a esquemas de rotulagem e reembolso de produtos sem glúten estimula o crescimento do mercado | +1.8% | Nacional | Longo prazo (≥4 anos) |

| A crescente preferência do consumidor por alimentos com rótulo limpo e sem alérgenos expande a base do mercado | +1.5% | Norte e Centro da Itália | Curto prazo (≤2 anos) |

| A mudança em direção a estilos de vida mais saudáveis e nutrição funcional impulsiona a expansão do mercado | +1.3% | Nacional, foco urbano | Médio prazo (2-4 anos) |

| O crescimento do comércio eletrônico melhora a acessibilidade dos produtos em todo o país | +0.9% | Nacional, mais forte no Norte | Curto prazo (≤2 anos) |

| Influências de celebridades e tendências midiáticas normalizam estilos de vida sem glúten | +0.6% | Nacional, faixa etária jovem | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

O aumento do diagnóstico e da conscientização sobre a doença celíaca e a sensibilidade ao glúten impulsionam a demanda

A abordagem estruturada e sistemática da Itália para identificar a doença celíaca serve como uma base sólida para a expansão sustentada do mercado, ampliando seu escopo além dos requisitos médicos tradicionais. Conforme relatado pelo Ministério da Saúde, a região da Lombardia registra o maior número de casos diagnosticados de doença celíaca, com 49.278 indivíduos em 2023[1]Fonte: Ministério da Saúde da Itália, "Relatório anual ao Parlamento sobre a doença celíaca", salute.gov.it. Essa crescente conscientização entre os consumidores não se limita aos diagnósticos clínicos, mas também reflete uma mudança em direção a decisões de compra orientadas pelo estilo de vida. A implementação de um quadro diagnóstico proativo, fortalecido pelos requisitos de triagem obrigatória previstos na Lei 130/2023, deverá expandir significativamente o mercado endereçável ao revelar casos anteriormente não diagnosticados. As disparidades regionais nas taxas de detecção indicam que o Sul da Itália, em particular, provavelmente testemunhará um aumento desproporcional na demanda. Esse crescimento será impulsionado por melhorias contínuas na infraestrutura de saúde, possibilitando uma adoção mais ampla dos programas de triagem e facilitando a penetração de mercado em áreas carentes.

O apoio governamental a esquemas de rotulagem e reembolso de produtos sem glúten estimula o crescimento do mercado

O quadro regulatório da Itália influencia estrategicamente a dinâmica do mercado ao implementar mecanismos de assistência financeira que reduzem efetivamente a sensibilidade ao preço entre os pacientes celíacos. Essa intervenção governamental aborda diretamente o desafio crítico do mercado relacionado ao preço premium, permitindo que os fabricantes mantenham margens de lucro mais elevadas enquanto simultaneamente aumentam sua penetração de mercado. O Plano Nacional de Controle Plurianual (MANCP) para 2023-2027 sublinha a importância da prevenção de fraudes na rotulagem de produtos sem glúten. Essa iniciativa não apenas proporciona uma vantagem competitiva aos fabricantes que aderem aos padrões de conformidade, mas também estabelece barreiras significativas de entrada para players oportunistas que tentam explorar o mercado. A transparência e a confiabilidade da rotulagem de produtos sem glúten fomentam a confiança do consumidor, atraindo tanto pacientes celíacos diagnosticados quanto indivíduos preocupados com a saúde, impulsionando assim o crescimento do mercado. Além disso, a integração de regulamentações claras de rotulagem, incentivos de reembolso e estruturas abrangentes de certificação catalisou a expansão do mercado, estimulou a inovação e reforçou a confiança do consumidor no segmento de produtos sem glúten.

A crescente preferência do consumidor por alimentos com rótulo limpo e sem alérgenos expande a base do mercado

Com o aumento da conscientização sobre saúde e a crescente demanda por transparência na produção de alimentos, os consumidores estão migrando ativamente para produtos alimentares com rótulo limpo e sem alérgenos. Essa preferência em evolução está expandindo significativamente o mercado sem glúten, compelindo os fabricantes a diversificar seus portfólios ao oferecer uma gama mais ampla de opções de produtos minimamente processados e naturais. O segmento de produtos sem glúten, que inicialmente atendia a indivíduos com condições médicas, está agora estrategicamente posicionado para atender a um espectro mais amplo de demandas dos consumidores orientadas pelo estilo de vida. No mercado italiano, os consumidores preocupados com a saúde estão demonstrando disposição para pagar preços premium por produtos que enfatizam a sustentabilidade e as alegações 'livre de', refletindo uma mudança no comportamento de compra. Essa tendência se alinha a uma adesão declinante à dieta mediterrânea tradicional, criando uma janela estratégica de oportunidade para os fabricantes de produtos sem glúten posicionarem suas ofertas como alternativas mais saudáveis e sustentáveis. Corroborando esse potencial de mercado, o estudo ARIANNA indica que 83,82% dos adultos italianos apresentam apenas adesão média à dieta mediterrânea[2]Fonte: Graziano Bonifazi, "Atitudes do Consumidor em Relação a Alimentos com Rótulo Limpo na Itália," Frontiers in Nutrition, frontiersin.org , sinalizando uma ruptura nos hábitos alimentares que as marcas sem glúten podem explorar estrategicamente para impulsionar o crescimento do mercado.

A mudança em direção a estilos de vida mais saudáveis e nutrição funcional impulsiona a expansão do mercado

O envelhecimento demográfico da Itália e a crescente prevalência da obesidade, particularmente nas regiões do sul, estão impulsionando um crescimento significativo na demanda por produtos alimentares funcionais projetados para abordar desafios específicos de saúde. A concentração consistente de altas taxas de obesidade no Sul da Itália cria uma oportunidade estratégica para produtos sem glúten posicionados como soluções eficazes de controle de peso. O setor alimentar italiano está priorizando ativamente a inovação, como evidenciado pelos esforços de pesquisa focados na incorporação de proteína de ervilha em focaccia sem glúten. Isso destaca o compromisso dos fabricantes em atender à crescente demanda dos consumidores por nutrição funcional, com ênfase particular no enriquecimento proteico e na fortificação com fibras. Além disso, a crescente aceitação dos consumidores em relação aos avanços biotecnológicos nas formulações de produtos sem glúten reflete uma disposição para adotar soluções que ofereçam valor nutricional aprimorado e se alinhem às tendências de saúde e bem-estar em evolução.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Os altos custos de produção de produtos sem glúten em comparação com produtos convencionais limitam a expansão do mercado | -1.4% | Nacional, mais pronunciado no Sul | Longo prazo (≥4 anos) |

| Os processos de fabricação enfrentam riscos de contaminação cruzada, restringindo o crescimento | -0.8% | Nacional | Médio prazo (2-4 anos) |

| Requisitos regulatórios rigorosos para certificação e rotulagem de produtos sem glúten aumentam os custos de conformidade | -0.6% | Nacional | Longo prazo (≥4 anos) |

| Replicar o sabor e a textura de produtos que contêm glúten é um desafio | -0.5% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os altos custos de produção de produtos sem glúten em comparação com produtos convencionais limitam a expansão do mercado

Apesar da disponibilidade de programas de assistência governamental, os fabricantes de produtos sem glúten enfrentam desvantagens significativas na estrutura de custos que limitam sua capacidade de penetrar no mercado de forma eficaz. Em 2023, os preços dos alimentos processados na Itália sofreram um aumento inflacionário de 8-11%, impactando desproporcionalmente produtos especializados, como as alternativas sem glúten[3]Fonte: ISTAT, "Preços ao consumidor - setembro de 2023," istat.it, que já estão posicionados em um patamar de preço premium. A produção de produtos sem glúten exige linhas de fabricação dedicadas, o uso de ingredientes especializados e a adesão a rigorosos protocolos de controle de qualidade, todos os quais contribuem para custos estruturais elevados. Embora os esquemas de reembolso governamental proporcionem alívio financeiro parcial, eles são insuficientes para mitigar totalmente essas despesas. Além disso, a dependência de grãos naturalmente sem glúten, que normalmente apresentam menores rendimentos agrícolas e vida útil mais curta, agrava ainda mais as pressões de custo. Os produtos sem glúten são frequentemente formulados sem conservantes para manter a frescura, resultando em uma vida útil mais curta em comparação com os produtos convencionais à base de trigo. Além disso, esses produtos requerem soluções de embalagem especializadas, como materiais herméticos e seguros para alérgenos, para prevenir a contaminação, adicionando assim mais uma camada de custo ao processo de produção.

Os processos de fabricação enfrentam riscos de contaminação cruzada, restringindo o crescimento

Os fabricantes italianos estão enfrentando desafios operacionais e reputacionais substanciais à medida que os incidentes de contaminação cruzada persistem, minando a confiança do consumidor e complicando a conformidade com estruturas regulatórias rigorosas. Os recalls de vários produtos sem glúten pelo Ministério da Saúde em 2025, motivados pela detecção de glúten, destacam as fraquezas contínuas nos sistemas de controle de fabricação, que continuam a restringir a trajetória de crescimento do mercado. Além disso, as inconsistências nos programas de treinamento de manipuladores de alimentos em diferentes regiões italianas, com muitos deixando de incorporar práticas abrangentes de gestão de alérgenos, agravam ainda mais os riscos de contaminação. Essas deficiências no controle de qualidade não apenas criam desvantagens competitivas para os fabricantes afetados, mas também intensificam as preocupações dos consumidores sobre a confiabilidade dos produtos. Esse problema é particularmente pronunciado para os produtores menores, que frequentemente carecem dos recursos financeiros e da infraestrutura operacional necessários para implementar medidas eficazes de prevenção de contaminação, limitando assim sua capacidade de competir e crescer dentro do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Panificação Enfrenta a Disrupção das Bebidas

Os compradores italianos ainda destinam o maior gasto a pães, biscoitos e bolos sem glúten, conferindo aos Produtos de Panificação 37,64% do mercado de alimentos e bebidas sem glúten na Itália em 2025. No entanto, a inovação em bebidas está expandindo o perímetro da categoria. Shakes prontos para beber (RTD) funcionais, leites vegetais fortificados e águas com infusão de colágeno estão coletivamente alcançando um CAGR robusto de 9,72% (2026-2031). Sua natureza estável em prateleira minimiza os riscos de contaminação cruzada e facilita a entrada no mercado para novos players, redefinindo as percepções dos consumidores sobre uma "dieta sem glúten" além dos substitutos tradicionais do pão.

Para abordar a insatisfação dos consumidores com texturas densas, as padarias estão aproveitando a fermentação com massa madre e misturas de amido nativo para fechar as lacunas sensoriais e proteger a participação de mercado. As massas e o macarrão continuam sendo culturalmente significativos na Itália. As alternativas à sêmola, como arroz, milho ou triticale, incorporam o orgulho nacional e sustentam uma demanda consistente. Avanços tecnológicos como a mistura a vácuo na produção de massas reduzem as perdas durante o cozimento, garantindo a textura al dente desejada. Além disso, snacks, condimentos, temperos e pastas estão emergindo como áreas de crescimento dinâmico, capitalizando as tendências de consumo em movimento e as oportunidades de presentes premium. Consequentemente, o mercado italiano de alimentos e bebidas sem glúten está se diversificando, reduzindo sua dependência de produtos de panificação e impulsionando o crescimento no consumo centrado em bebidas.

Por Fonte: A Liderança de Base Vegetal é Desafiada pela Inovação Animal

Em 2025, as formulações de base vegetal, utilizando farinhas de arroz, milho, trigo sarraceno e leguminosas, representaram 61,85% do mercado de alimentos e bebidas sem glúten da Itália. O uso de ingredientes mediterrâneos familiares melhora a transparência do rótulo e apoia a estabilidade de preços. Enquanto isso, as alternativas de base animal, como pães enriquecidos com clara de ovo e substitutos de refeição fortificados com soro de leite, estão se expandindo a um CAGR de 8,16% (2026-2031), refletindo a crescente demanda dos consumidores por proteínas completas e textura aprimorada.

Os avanços na proteína de ervilha estão impulsionando a inovação, com formulações híbridas combinando concentrados vegetais e peptídeos do leite ganhando popularidade por sua saciedade e maciez, fortalecendo as alegações de "fonte de proteína". Essa convergência de ingredientes destaca oportunidades estratégicas dentro do setor de alimentos e bebidas sem glúten da Itália para equilibrar o apelo sensorial com o valor nutricional. A flexibilidade de fornecimento permanece um fator crítico. As interrupções no fornecimento global de leguminosas enfatizam a robustez das cadeias de fornecimento de laticínios e ovos da Itália, particularmente nos polos de produção como Emilia-Romagna e Veneto. Produtores com visão de futuro mitigam riscos ao adotar portfólios multiproteicos, garantindo consistência na formulação e gerenciando as flutuações de preços de commodities, mantendo assim sua posição competitiva no mercado de alimentos e bebidas sem glúten da Itália.

Por Natureza: O Premium Orgânico Ganha Impulso

Em 2025, as SKUs convencionais mantiveram uma participação de valor de 72,88%, mas estão sendo cada vez mais desafiadas pelo rápido crescimento das alternativas orgânicas, que estão projetadas para se expandir a um CAGR de 10,32% (2026-2031). Os varejistas estão aproveitando estrategicamente as promoções sazonais, particularmente durante as campanhas nacionais da "Semana Orgânica", para destacar narrativas focadas na proveniência. Essas campanhas ressoam efetivamente com os consumidores, permitindo-lhes justificar gastos premium em produtos orgânicos. Como resultado, espera-se que as ofertas orgânicas continuem superando as médias da categoria, contribuindo significativamente para o crescimento do mercado de alimentos e bebidas sem glúten da Itália.

A robusta infraestrutura da cadeia de fornecimento apoia a criação de propostas de valor únicas, como sorgo patrimonial e farinha de grão-de-bico moída em pedra, que são comercializadas com forte ênfase em seu terroir, semelhante à marca das denominações de origem do vinho. Essa abordagem melhora o posicionamento competitivo das marcas orgânicas dentro do segmento premium de alimentos da Itália. Ao se alinhar com a cultura alimentar orientada para a qualidade do país, os rótulos orgânicos estão capturando com sucesso a fidelidade dos consumidores preocupados com a saúde e dos entusiastas culinários, impulsionando compras repetidas e reforçando sua presença no mercado.

Por Canal de Distribuição: A Transformação Digital Acelera

Em 2025, os supermercados e hipermercados representaram 41,52% das transações dentro do mercado de alimentos e bebidas sem glúten da Itália. Essa dominância é sustentada pela presença de cantinhos de nutricionistas nas lojas, que fornecem orientação dietética personalizada, e por uma extensa variedade de produtos sem glúten de marca própria que atendem às diversas preferências dos consumidores. No entanto, as lojas de varejo online estão emergindo como o canal de distribuição de crescimento mais rápido, registrando um impressionante CAGR de 9,52% (2026-2031). As principais redes varejistas estabeleceram microsites dedicados a produtos sem glúten para melhorar o engajamento dos clientes, enquanto padarias diretas ao consumidor (D2C) ágeis estão aproveitando a tecnologia avançada de congelamento rápido para entregar pães artesanais sem glúten de alta qualidade em todo o país em 24 horas. Os modelos baseados em assinatura estão ganhando força, atendendo às necessidades recorrentes dos consumidores com dependência médica e garantindo fluxos de receita consistentes e previsíveis para os fornecedores. Concomitantemente, as redes de supermercados de desconto estão expandindo suas ofertas de produtos 'livre de' para atrair compradores conscientes dos custos, reduzindo efetivamente as disparidades de preços e impulsionando uma aceitação mais ampla dos produtos sem glúten no mercado italiano mainstream.

As lojas especializadas em saúde e farmácias continuam a atender a uma base de clientes fiel, particularmente aqueles que buscam aconselhamento especializado de farmacêuticos sobre o gerenciamento de dietas para condições comórbidas. No entanto, sua participação de mercado coletiva está gradualmente diminuindo. Para marcas emergentes, a adoção de estratégias de distribuição híbridas tem se mostrado eficaz. Ao disponibilizar produtos em farmácias, essas marcas ganham credibilidade e confiança entre os consumidores focados em saúde, enquanto simultaneamente visam os compradores online para alcançar escalabilidade. Essa abordagem dual otimiza a visibilidade da marca nos estágios iniciais e mitiga os riscos potenciais associados à entrada no mercado.

Análise Geográfica

Em 2025, o Norte da Itália assegura uma participação de mercado de 40,78% no setor de alimentos e bebidas sem glúten do país, impulsionado por sua avançada infraestrutura logística, domicílios de alta renda e pela presença de multinacionais alimentares globais. A região exibe forte demanda, com gastos per capita superiores à média nacional, apoiados por um sistema de saúde eficiente que facilita diagnósticos precoces e extensas redes de varejo moderno. A concentração de instalações de fabricação em Parma e Bolzano melhora a eficiência logística, enquanto as colaborações entre laboratórios públicos e privados aceleram os ciclos de inovação. Além disso, as empresas de processamento de alimentos estabeleceram centros de visitantes para aumentar a transparência na produção sem glúten, fortalecendo a confiança do consumidor na liderança de mercado da região.

O Centro da Itália serve como um polo culinário. A recuperação do turismo aos níveis pré-pandemia levou restaurantes e hotéis a incorporar opções sem glúten em seus cardápios ao lado das ofertas tradicionais. As PMEs regionais estão aproveitando grãos patrimoniais, como o durum Senatore Cappelli, para produzir pães planos artesanais sem glúten que seguem receitas de denominação de origem protegida. Esses produtos premium são comercializados por meio de canais de agroturismo, demonstrando como o aproveitamento da identidade regional melhora a proposta de valor no mercado de alimentos e bebidas sem glúten da Itália.

O Sul da Itália está posicionado para o maior crescimento, com um CAGR projetado de 8,62% (2026-2031). Os polos de saúde financiados pela UE estão expandindo as capacidades diagnósticas, enquanto os cartões de reembolso estão abordando os desafios de acessibilidade. Embora o perfil demográfico da região seja caracterizado por uma população mais jovem, domicílios maiores e menor renda disponível que inicialmente dificultou a penetração de mercado, os esquemas de vouchers mitigaram essas barreiras. A melhoria da infraestrutura rodoviária está fortalecendo a logística de cadeia fria. As cooperativas agroindustriais na Puglia e na Calábria estão capitalizando microclimas favoráveis para se engajar no cultivo contratual de quinoa e sorgo, reduzindo as complexidades da cadeia de fornecimento e criando oportunidades de emprego local. Combinados com campanhas de conscientização sobre saúde impulsionadas pelas redes sociais, esses fatores estão impulsionando o rápido crescimento do Sul da Itália no mercado italiano de alimentos e bebidas sem glúten.

Cenário Competitivo

O mercado de alimentos e bebidas sem glúten da Itália é um mercado moderadamente consolidado e compreende numerosos concorrentes locais e internacionais. Alguns dos principais players que operam no mercado italiano de alimentos e bebidas sem glúten são Dr. Schär AG/SPA, Barilla Holding, Farmo SpA, The Kraft Heinz Company e NT Food SpA. Os players líderes no mercado de produtos sem glúten possuem uma ampla gama de produtos. Esses players focam em aproveitar as oportunidades apresentadas pelos mercados emergentes para expandir seu portfólio de produtos, de modo a atender às necessidades de diversas categorias de produtos.

Os concorrentes de médio porte focam em espaços em branco, como molhos estáveis em prateleira e confeitaria premium. As startups fazem parceria com laboratórios universitários para iterar massas tratadas com enzimas que imitam o comportamento elástico do glúten, reduzindo os ciclos de desenvolvimento para menos de 18 meses. Os entrantes com foco em comércio eletrônico se diferenciam por meio de sabores em edição limitada e ciclos de feedback direto, contornando as taxas de alocação de espaço em prateleira e capturando microcomunidades dentro do mercado de alimentos e bebidas sem glúten da Itália.

As prioridades estratégicas no mercado giram em torno do controle de contaminação, transparência de ingredientes e narrativas convincentes para construir a confiança do consumidor. A ocorrência de recalls de produtos de alto perfil aumentou significativamente as preocupações dos consumidores, levando as empresas a adotar soluções avançadas, como painéis de Certificado de Análise (COA) em tempo real e aplicativos de rastreabilidade habilitados por blockchain. Além disso, a atividade de fusões e aquisições se intensificou à medida que as empresas buscam economias de escala, que são críticas para gerenciar os altos custos associados aos investimentos em segregação.

Líderes do Setor de Alimentos e Bebidas Sem Glúten na Itália

Dr. Schar AG/SpA

Barilla Holding

The Kraft Heinz Company

Farmo SpA

NT Food SpA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Barilla investiu USD 30,5 milhões para aprimorar suas capacidades de produção de massas na unidade de Foggia, localizada no sul da Itália. Essa medida estratégica visa fortalecer a capacidade de produção da empresa e atender à crescente demanda por seus produtos.

- Novembro de 2024: A Rich Products expandiu seu portfólio de produtos com o lançamento da Pinsa de Couve-flor Sem Glúten. Este produto é formulado usando uma mistura proprietária de farinha de arroz e trigo sarraceno, juntamente com couve-flor.

- Outubro de 2024: A Schär fortaleceu seu portfólio de produtos com o lançamento de biscoitos de férias sem glúten inspirados no tradicional Panettone italiano. Esses biscoitos são desenvolvidos com uma mistura distinta de canela, cravo e noz-moscada.

Escopo do Relatório do Mercado de Alimentos e Bebidas Sem Glúten na Itália

O Mercado de Alimentos e Bebidas Sem Glúten na Itália é segmentado por tipo de produto em Pão e Produtos de Pão, Sopas, Macarrão e Massas, Snacks, Molhos e Condimentos, Bebidas e Outros. O relatório inclui os principais fatores impulsionadores e restritivos no país. O relatório também inclui detalhes dos principais players que operam no mercado.

| Produtos de Panificação | Pães e Bolos |

| Biscoitos e Bolachas | |

| Outros Produtos | |

| Massas e Macarrão | |

| Snacks | |

| Bebidas | |

| Condimentos, Temperos e Pastas | |

| Laticínios e Substitutos de Laticínios | |

| Carnes e Substitutos de Carnes | |

| Outros Produtos Sem Glúten |

| Base Vegetal |

| Base Animal |

| Produtos Sem Glúten Convencionais |

| Produtos Sem Glúten Orgânicos |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Varejistas Especializados |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Norte da Itália |

| Centro da Itália |

| Sul da Itália |

| Outros |

| Por Tipo de Produto | Produtos de Panificação | Pães e Bolos |

| Biscoitos e Bolachas | ||

| Outros Produtos | ||

| Massas e Macarrão | ||

| Snacks | ||

| Bebidas | ||

| Condimentos, Temperos e Pastas | ||

| Laticínios e Substitutos de Laticínios | ||

| Carnes e Substitutos de Carnes | ||

| Outros Produtos Sem Glúten | ||

| Por Fonte | Base Vegetal | |

| Base Animal | ||

| Por Natureza | Produtos Sem Glúten Convencionais | |

| Produtos Sem Glúten Orgânicos | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Varejistas Especializados | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Região | Norte da Itália | |

| Centro da Itália | ||

| Sul da Itália | ||

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de alimentos sem glúten na Itália em 2026?

O tamanho do mercado de alimentos sem glúten na Itália é de USD 428,6 milhões em 2026, com previsão de superar USD 620,58 milhões até 2031.

Qual segmento cresce mais rapidamente dentro do mercado de alimentos sem glúten na Itália?

As Bebidas assumem a liderança, avançando a um CAGR de 9,72% à medida que os consumidores buscam nutrição funcional e conveniente em formatos sem glúten.

Por que o Sul da Itália é importante para o crescimento futuro?

A triagem obrigatória, os subsídios por voucher e a maior prevalência de obesidade impulsionam um CAGR de 8,62% no Sul, reduzindo a diferença em relação aos níveis de consumo do Norte.

Os produtos sem glúten orgânicos estão ganhando força?

Sim. As SKUs orgânicas crescem a um CAGR de 10,32%, aproveitando a extensa área de cultivo orgânico da Itália e a disposição dos consumidores em pagar por sustentabilidade e benefícios à saúde.

Página atualizada pela última vez em: