Tamanho e Participação do Mercado de Alimentos e Bebidas Sem Glúten na Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

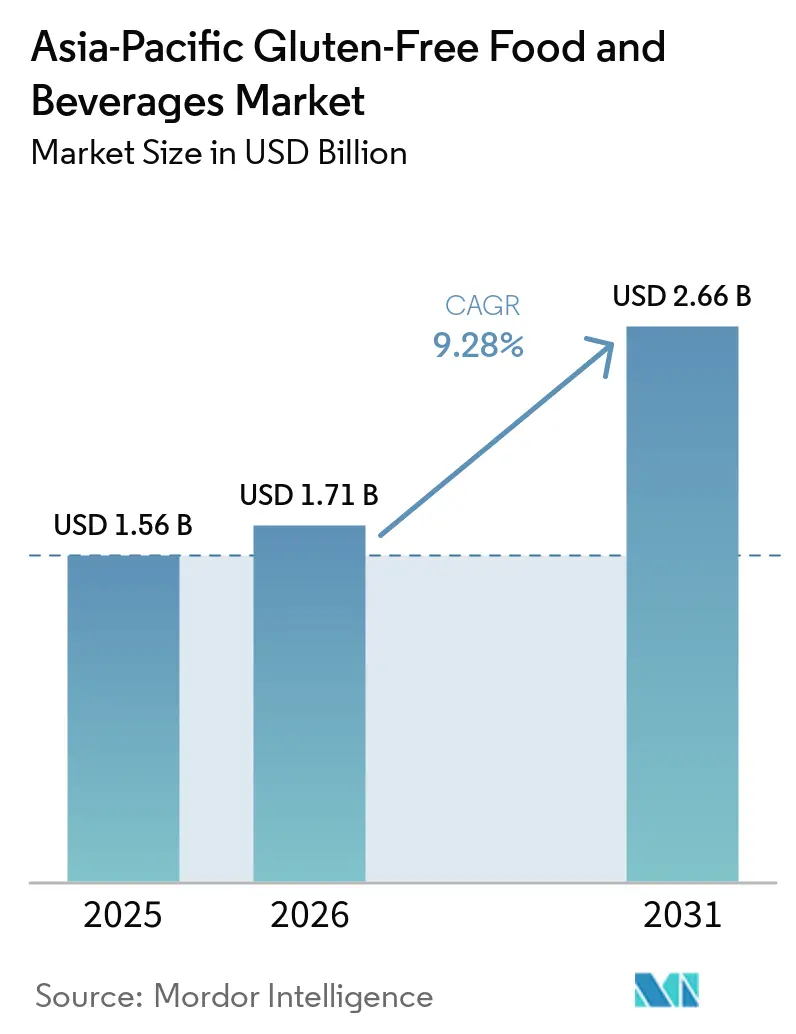

| Tamanho do mercado no ano base (2025) | 1.56 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Alimentos e Bebidas Sem Glúten na Ásia-Pacífico por Mordor Intelligence

Espera-se que o mercado de alimentos e bebidas sem glúten da Ásia-Pacífico cresça de 1,56 bilhões de USD em 2025 para 1,71 bilhões de USD em 2026, com previsão de atingir 2,66 bilhões de USD até 2031, a uma CAGR de 9,28% no período de 2026-2031. Essa trajetória de crescimento não apenas ressalta a expansão da presença do mercado, mas também evidencia seu impulso, que atualmente supera o do setor de alimentos embalados regional mais amplo. Um aumento nos diagnósticos clínicos relacionados a distúrbios do glúten, aliado a uma crescente inclinação dos consumidores em direção à nutrição preventiva, impulsionou produtos dietéticos médicos outrora de nicho para o universo dos itens cotidianos de despensa. Garantias estruturais, reforçadas por reformas nacionais de rotulagem, como as Regulamentações de Alimentos (Emenda) de Singapura de 2025 e as rigorosas declarações de alérgenos da China, não apenas impulsionaram a precificação premium, mas também abriram caminho para que empresas multinacionais introduzissem novos produtos[1]Fonte: Singapore Statutes Online, "Regulamentações de Alimentos", sso.agc.gov.sg. O crescimento do mercado é ainda amplificado por uma onda de inovação, liderada por polos tecnológicos no Japão e na Coreia. Esses polos esto traduzindo com habilidade sua expertise em moagem, extrusão e fermentação em produtos que imitam de perto sabores e texturas tradicionais. No entanto, os desafios persistem. Pães cozidos no vapor e macarrões tradicionais ainda apresentam discrepâncias de sabor e textura, e certas regiões do Sudeste Asiático enfrentam cadeias de fornecimento de matérias-primas subdesenvolvidas, ambos os fatores dificultando as taxas de adoção em áreas rurais.

Principais Conclusões do Relatório

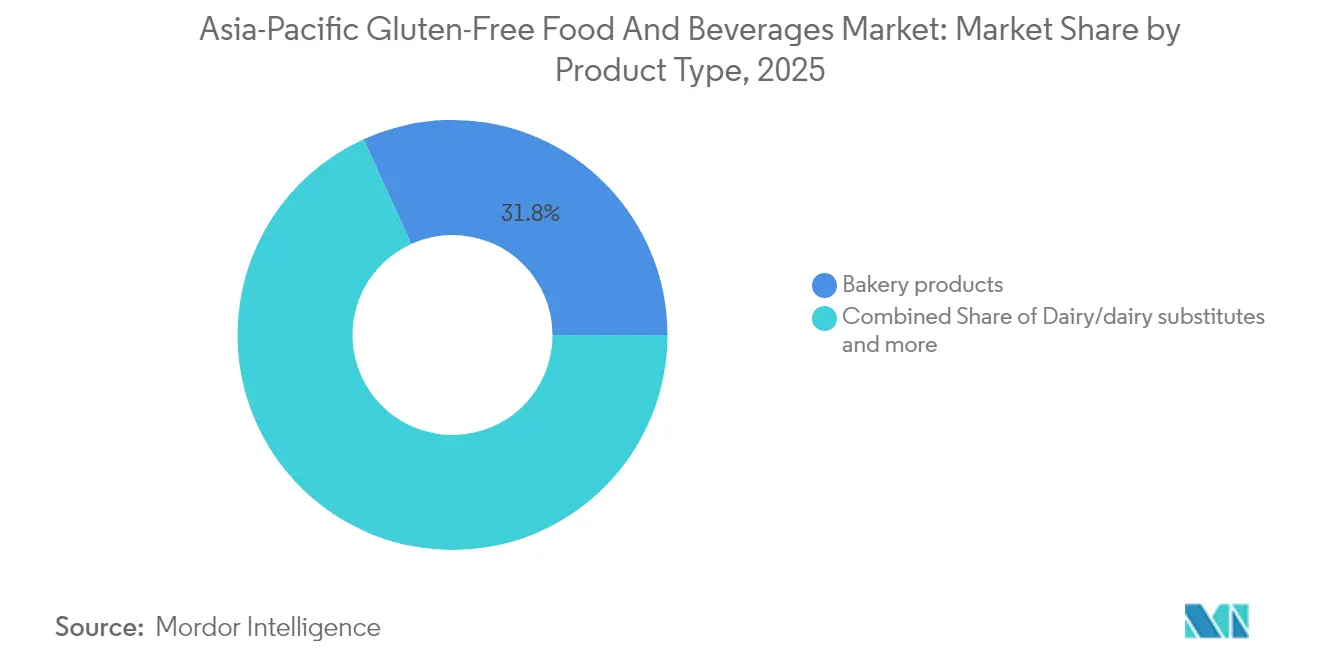

- Por tipo de produto, os produtos de panificação lideraram com 31,78% de participação na receita em 2025, enquanto laticínios e substitutos de laticínios têm previsão de expansão a um CAGR de 10,52% até 2031.

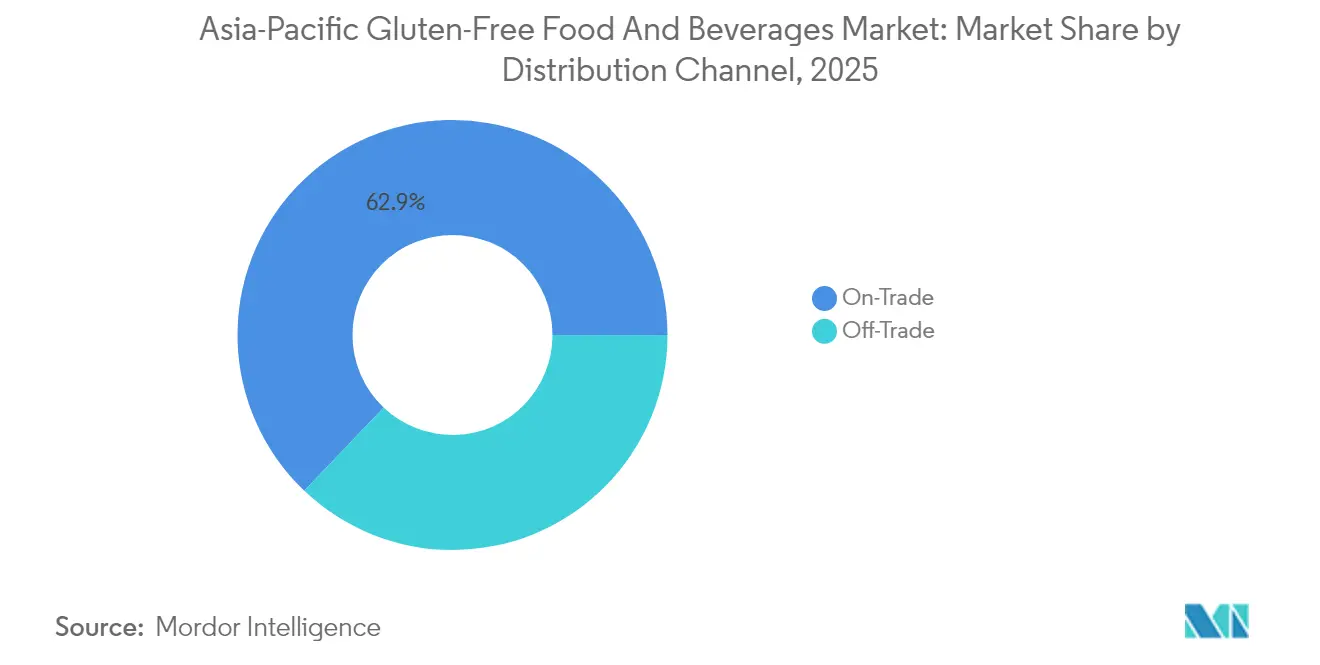

- Por canal de distribuição, o comércio não presencial representou 37,10% do tamanho do mercado de alimentos e bebidas sem glúten na Ásia-Pacífico em 2025, enquanto o comércio presencial deve crescer a um CAGR de 11,25% até 2031.

- Por geografia, a China dominou o mercado de alimentos e bebidas sem glúten na Ásia-Pacífico com uma participação de 31,90% em 2025; no entanto, a Índia tem projeção de registrar o maior CAGR de 10,95% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Alimentos e Bebidas Sem Glúten na Ásia-Pacífico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos diagnósticos de distúrbios relacionados ao glúten | +2.1% | Global, com maior impacto na Austrália, Japão e Coreia do Sul | Médio prazo (2-4 anos) |

| Maior foco em saúde e bem-estar | +1.8% | China, Índia e Singapura liderando; expansão para o Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Inovação no desenvolvimento de produtos | +1.5% | Japão, Coreia do Sul, polos de inovação; China, escala de manufatura | Curto prazo (≤ 2 anos) |

| Conscientização e iniciativas apoiadas pelo governo | +1.2% | Singapura, liderança política da Austrália e apoio regulatório da China | Médio prazo (2-4 anos) |

| Mídia social positiva e marketing de influenciadores | +0.9% | China, Índia, mercados digitais do Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Fusão da culinária tradicional e moderna | +0.7% | Japão, Coreia, inovação culinária, adaptação regional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Diagnósticos de Distúrbios Relacionados ao Glúten

Nos mercados desenvolvidos da Ásia-Pacífico, o maior reconhecimento clínico da doença celíaca e da sensibilidade ao glúten não celíaca está impulsionando um aumento na demanda. A Austrália está na vanguarda, com a doença celíaca, com a Coeliac Australia Ltd relatando que, embora cerca de 1 em cada 70 australianos seja afetado pela doença celíaca, apenas 20% receberam um diagnóstico[2]Fonte: Coeliac Australia Ltd, "Doença celíaca", .coeliac.org.au. Enquanto isso, o Japão e a Coreia do Sul estão intensificando iniciativas de conscientização, lideradas por profissionais de saúde. O surgimento de clínicas especializadas em gastroenterologia nos principais centros urbanos, com foco em distúrbios relacionados ao glúten, destaca uma base de consumidores que prioriza a eficácia do produto em detrimento do custo. Esse respaldo médico diferencia o mercado da Ásia-Pacífico de seus pares ocidentais, onde as escolhas de estilo de vida frequentemente influenciam a adoção. Na Austrália, a integração pelo sistema de saúde de subsídios para produtos sem glúten para pacientes diagnosticados estabelece uma base robusta para a demanda, resiliente às flutuações econômicas.

Maior Foco em Saúde e Bem-Estar

Na China e na Índia, a urbanização está intimamente ligada à evolução das preferências alimentares. Aqui, o aumento no consumo de produtos sem glúten reflete mais a consciência sobre saúde do que uma resposta a necessidades médicas. Em 2024, a classe média da China se expandiu para 400 milhões de domicílios, conforme relatado pelo Ministério das Relações Exteriores da República Popular da China[3]Fonte: Ministério das Relações Exteriores da República Popular da China, "A Economia da China se Recupera com Sólido Impulso no The Hill Times", mfa.gov.cn. Essa crescente classe média exerce significativo poder de compra, voltando sua atenção para categorias de alimentos premium, incluindo alternativas sem glúten. Além disso, a fusão da medicina tradicional chinesa com a ciência nutricional contemporânea reposiciona os alimentos sem glúten. Eles passam a ser vistos como soluções para o bem-estar digestivo, em vez de meras restrições alimentares. Em Singapura, o compromisso do governo em promover alternativas alimentares mais saudáveis, incluindo opções sem glúten, é evidente. O Programa de Desenvolvimento de Ingredientes Mais Saudáveis da Agência de Alimentos de Singapura destinou um substancial valor de SGD 20 milhões para inovação alimentar. Esse posicionamento estratégico no segmento de bem-estar não apenas justifica a precificação premium, mas também impulsiona o crescimento do valor de mercado, superando meros aumentos de volume.

Inovação no Desenvolvimento de Produtos

Os líderes em tecnologia alimentar japoneses estão liderando inovações regionais em formulações sem glúten, especialmente na correspondência das texturas de produtos à base de trigo. Ao aproveitar técnicas avançadas de moagem, como a moagem criogênica e a classificação por ar, as empresas estão aprimorando a funcionalidade da farinha de arroz para pratos tradicionais, como ramen e macarrão udon. Além disso, a criação de protótipos de macarrão instantâneo sem glúten à base de mandioca não apenas atende às necessidades dietéticas, mas também defende a sustentabilidade ambiental, dado que a mandioca exige menos fertilizantes em comparação ao trigo. Enquanto isso, os produtores de alimentos coreanos estão se destacando em ofertas sem glúten baseadas em fermentação, modificando habilmente os métodos tradicionais de kimchi e gochujang para criar temperos e condimentos sem glúten. Tais inovações fortalecem as vantagens de propriedade intelectual, aumentando a competitividade exportadora da região.

Conscientização e Iniciativas Apoiadas pelo Governo

Nos mercados da ASEAN, a harmonização regulatória levou a requisitos padronizados de rotulagem sem glúten, simplificando a conformidade para os fabricantes regionais. A Malásia estabeleceu padrões para alegações sem glúten, limitando o glúten permitido a menos de 20 partes por milhão, uma medida que se alinha às melhores práticas globais e facilita o comércio transfronteiriço. Em 2025, Singapura endureceu suas regras de rotulagem sem glúten, tornando obrigatórias as declarações de alérgenos, um passo que fortalece a confiança do consumidor e melhora o posicionamento de mercado. Na Tailândia, os programas governamentais de nutrição estão incorporando a conscientização sobre produtos sem glúten em orientações dietéticas mais amplas, elevando esses produtos de usos médicos de nicho para aceitação mainstream. Os esforços sincronizados nesses mercados não apenas criam economias de escala em conformidade para os players estabelecidos, mas também elevam as barreiras de entrada para os novos participantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de sabor e textura | -1.4% | Universal em todas as regiões, mais agudo nos mercados de culinária tradicional | Médio prazo (2-4 anos) |

| Concorrência de alternativas tradicionais e naturalmente sem glúten | -1.1% | China, Índia e Sudeste Asiático com culinárias fortemente baseadas em arroz | Longo prazo (≥ 4 anos) |

| Cadeias de suprimento imaturas para matérias-primas | -0.8% | Indonésia, Filipinas, Tailândia, mercados emergentes | Curto prazo (≤ 2 anos) |

| Disponibilidade limitada de produtos em áreas rurais | -0.6% | Populações rurais da Índia, China e Indonésia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Sabor e Textura

Na região da Ásia-Pacífico, os desafios de formulação em produtos sem glúten levam à insatisfação dos consumidores, o que, por sua vez, dificulta as compras repetidas. As alternativas de pão feitas de farinha de arroz frequentemente não conseguem entregar a elasticidade e a sensação na boca que os consumidores asiáticos associam a produtos de panificação de alta qualidade, particularmente em pãezinhos cozidos no vapor e pãezinhos de jantar. Muitas farinhas sem glúten têm um índice glicêmico mais elevado, o que levanta preocupações para os consumidores conscientes da saúde em relação ao controle do açúcar no sangue. Isso representa um desafio para a adoção entre populações conscientes do diabetes, um segmento de mercado significativo nos países desenvolvidos da região Ásia-Pacífico. Os players regionais menores têm dificuldade em competir com as corporações multinacionais bem financiadas devido aos substanciais investimentos em pesquisa e desenvolvimento necessários para agentes de ligação avançados e modificadores de textura. Além disso, há uma falta de educação do consumidor sobre expectativas realistas de textura, levando a decepções nas primeiras experiências e ao boca a boca negativo, especialmente em segmentos sensíveis ao preço.

Concorrência de Alternativas Tradicionais e Naturalmente Sem Glúten

Na China, na Índia e no Sudeste Asiático, as culinárias centradas no arroz fornecem naturalmente bases de refeições sem glúten, reduzindo assim a demanda por produtos especializados sem glúten. No Vietnã e na Tailândia, a produção tradicional de macarrão de arroz oferece texturas e sabores autênticos, um padrão que as alternativas de macarrão sem glúten manufaturadas, especialmente em mercados sensíveis ao preço, frequentemente não conseguem alcançar. Com uma abundância de ingredientes naturalmente sem glúten, como arroz, milho e vegetais de raiz, os consumidores frequentemente veem os produtos especializados sem glúten como complementos premium em vez de necessidades dietéticas. Além disso, as tradições culinárias regionais priorizam preparações frescas em detrimento de opções processadas, fomentando ceticismo em relação a produtos embalados sem glúten que priorizam a conveniência em detrimento da autenticidade. Esse cenário competitivo restringe o crescimento do mercado, limitando-o principalmente a indivíduos diagnosticados com doença celíaca, enquanto os segmentos mais amplos conscientes da saúde, que impulsionam o crescimento de volume nos mercados ocidentais, permanecem em grande parte inexplorados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Produtos de Panificação Lideram Apesar da Inovação em Laticínios

Em 2025, os produtos de panificação detêm uma participação de mercado dominante de 31,78%, ressaltando a preferência dos consumidores por pão e produtos de panificação como suas principais escolhas na categoria sem glúten. No entanto, são os laticínios e seus substitutos que estão posicionados para o crescimento mais significativo, projetado a um robusto CAGR de 10,52% até 2031. Essa tendência sinaliza uma mudança no comportamento do consumidor, passando da mera substituição do trigo para a busca de soluções dietéticas holísticas. Embora o segmento de panificação desfrute da vantagem da familiaridade do consumidor com alternativas de pão sem glúten, ele enfrenta crescente concorrência de produtos artesanais à base de arroz, que estão ganhando força devido aos métodos tradicionais de panificação asiática. Enquanto isso, carnes e seus substitutos detêm uma participação de mercado moderada, mas estão testemunhando crescimento constante. Esse aumento é amplamente atribuído à convergência das tendências de proteína vegetal com o posicionamento sem glúten, especialmente entre os moradores urbanos conscientes da saúde na China e em Singapura.

Há uma oportunidade crescente em molhos, temperos e condimentos. Os condimentos asiáticos tradicionais estão evoluindo com formulações sem glúten, e liderando essa iniciativa estão as empresas coreanas, inovando com temperos fermentados sem glúten que preservam sabores autênticos. Embora as sobremesas congeladas e as bebidas ocupem uma fatia menor do mercado, estão em uma trajetória de crescimento consistente, impulsionadas pelo posicionamento premium e pela demanda sazonal. Abordando tanto as necessidades dietéticas quanto a sustentabilidade ambiental, o desenvolvimento de macarrão instantâneo sem glúten usando formulações à base de mandioca se destaca. A mandioca, que requer notavelmente menos fertilizante do que o trigo tradicional, apresenta uma alternativa mais ecológica. Outras categorias de produtos, como lanches e refeições prontas para consumo, estão encontrando seu espaço por meio de plataformas de comércio eletrônico, que facilitam a descoberta de produtos de nicho e as vendas diretas ao consumidor.

Por Canal de Distribuição: Dominância do Comércio Não Presencial Enfrenta Aceleração do Comércio Presencial

Em 2025, os canais de comércio não presencial capturam uma participação de mercado de 37,10%, aproveitando as infraestruturas de varejo estabelecidas e os hábitos de compra dos consumidores para produtos alimentares embalados. Entre os segmentos de comércio não presencial, supermercados e hipermercados respondem pelos maiores volumes de distribuição. Em contraste, lojas especializadas e de alimentos saudáveis conquistam um nicho, oferecendo produtos premium com margens mais elevadas. Os mercados urbanos asiáticos estão vendo as lojas de conveniência prosperar, pois as frequentes idas às compras impulsionam compras por impulso de lanches e bebidas sem glúten. Enquanto isso, as lojas de varejo online estão em rápida ascensão, especialmente na China e na Índia. Aqui, robustas infraestruturas de comércio eletrônico alcançam mercados rurais, uma façanha que o varejo tradicional tem dificuldade em alcançar economicamente.

Os canais de comércio presencial têm projeção de crescer a um impressionante CAGR de 11,25% até 2031. Esse aumento reflete a mudança do setor de serviços de alimentação em direção a refeições conscientes da saúde e à acomodação de restrições dietéticas. À medida que os restaurantes incorporam opções sem glúten em seus cardápios, eles impulsionam uma demanda consistente por ingredientes a granel e utensílios especializados de preparo. Essa tendência não apenas fortalece o mercado B2B, mas também se estende além do varejo ao consumidor. O aplicativo móvel "Find Me Gluten Free" está causando impacto nas principais cidades da Ásia-Pacífico, simplificando a descoberta de restaurantes. Isso fortalece a infraestrutura do lado da demanda, incentivando as entidades de serviços de alimentação a adotar e atraindo os consumidores a experimentar. Hotéis e serviços de alimentação institucionais estão adotando cada vez mais ofertas sem glúten, impulsionados pelas expectativas de hóspedes internacionais e pelos mandatos de programas corporativos de bem-estar. Essa diversificação nos canais não apenas reduz a dependência do mercado em relação à distribuição no varejo, mas também abre caminho para estratégias de precificação premium por meio de aplicações comerciais de maior valor.

Análise Geográfica

Em 2025, a China detinha uma participação dominante de 31,90% na receita regional, consolidando sua posição como o principal polo de demanda por alimentos e bebidas sem glúten na Ásia-Pacífico. Em março de 2025, as normas atualizadas de alérgenos GB 7718-2024 da China exigiram a rotulagem clara do glúten. Essa medida fortaleceu a confiança dos jovens consumidores urbanos, que associam cada vez mais os produtos certificados ao bem-estar contemporâneo. Os mini-aplicativos do WeChat agora integram perfeitamente a leitura de códigos de barras com traduções instantâneas de ingredientes, eliminando a barreira de informação para compradores bilíngues. No entanto, a concorrência dos pratos de arroz naturalmente sem glúten moderou a adoção desses produtos nas áreas rurais. Isso resultou em um mercado bifurcado, com as cidades costeiras de Nível 1 registrando um robusto crescimento de valor, enquanto as províncias do interior ficam para trás. Os processadores domésticos estão investindo em equipamentos especializados de moagem para acessar canais de exportação. No entanto, eles enfrentam o desafio das cadeias de suprimentos legadas baseadas em trigo, o que complica seus protocolos de segregação.

A Índia está posicionada para liderar a região com o CAGR projetado mais rápido de 10,95% até 2031, posicionando o mercado indiano de alimentos e bebidas sem glúten como um dos de crescimento mais rápido na Ásia-Pacífico. Esse crescimento é impulsionado pelo aumento da renda disponível urbana e pela maior conscientização sobre doenças autoimunes. A Autoridade de Segurança e Padrões Alimentares da Índia introduziu ícones de alérgenos na parte frontal das embalagens, simplificando as escolhas dos consumidores nos pontos de venda. As principais redes de panificação locais estão experimentando pães à base de painço, alinhando-se às campanhas governamentais de promoção de grãos indígenas. Embora os desafios de distribuição persistam além das áreas metropolitanas, os modelos diretos ao consumidor vinculados a plataformas de comércio eletrônico domésticas estão preenchendo a lacuna nas cidades de Nível 2. Para realmente capitalizar o mercado de alimentos e bebidas sem glúten da Ásia-Pacífico, os players devem navegar habilmente pela preferência por embalagens menores nas áreas rurais, alinhando-se aos orçamentos domésticos.

O Japão e a Coreia do Sul apresentam padrões de consumo maduros, com ênfase na sofisticação dos ingredientes e na autenticidade culinária. Nos distritos de ramen de Tóquio, o ramen de farinha de arroz criogênico está alcançando paridade sensorial com seus equivalentes à base de trigo, com um prêmio de preço de 30%. Inspirado na rica herança de fermentação da Coreia, o mercado está se expandindo para condimentos, com a pasta de soja sem glúten (doenjang) tornando-se uma favorita entre os flexitarianos. Na Austrália, uma demanda robusta é impulsionada por esquemas de reembolso de saúde que subsidiam o pão sem glúten para pacientes celíacos. Enquanto isso, as nações da ASEAN — Singapura, Malásia, Tailândia, Indonésia e Filipinas — estão colhendo os benefícios de protocolos de rotulagem padronizados, agilizando a movimentação de produtos entre fronteiras. O governo de Singapura está facilitando pesquisa e desenvolvimento em escala piloto e acelerando os processos de comercialização, posicionando a cidade como uma plataforma estratégica de lançamento para o mercado mais amplo de alimentos e bebidas sem glúten da Ásia-Pacífico.

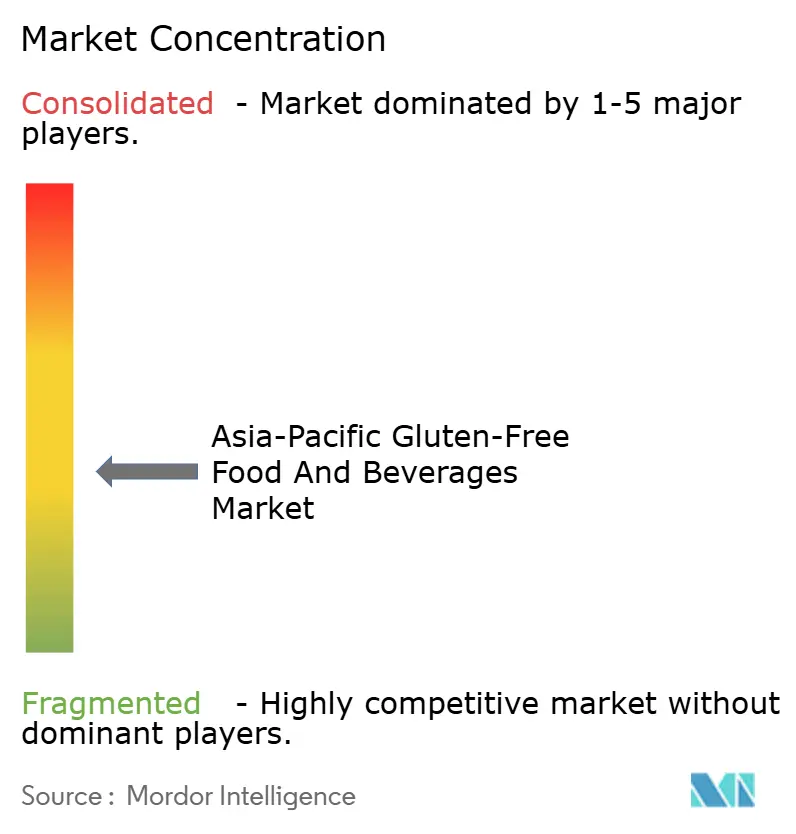

Cenário Competitivo

No mercado de alimentos e bebidas sem glúten da Ásia-Pacífico, prevalece a fragmentação, sem que nenhum player capture mais do que uma modesta participação de dois dígitos. Enquanto gigantes globais como General Mills e Nestlé investem pesadamente em manufatura e aproveitam redes globais de ingredientes, eles frequentemente se encontram em conflito com especialistas regionais que compreendem as nuances dos sabores locais. Por exemplo, os inovadores japoneses patentearam técnicas que aprimoram a elasticidade da massa de farinha de arroz, enquanto as empresas coreanas se concentram na fermentação, adicionando profundidade aos seus produtos de rótulo limpo. Enquanto isso, as padarias australianas, ao obter sorgo e trigo-sarraceno domésticos, atendem a uma clientela consciente da sustentabilidade.

Os avanços tecnológicos desempenham um papel fundamental, desde agentes de ligação até mistura de alto cisalhamento e extrusão. As empresas que foram pioneiras em matrizes de amido ativadas por enzimas alcançaram estruturas superiores de miolo de pão, conquistando fidelidade nos mercados urbanos de alto padrão. Aquelas que investem em rastreabilidade por blockchain, especialmente ao exportar para mercados sensíveis à procedência, como a China, estão colhendo benefícios regulatórios e combatendo preocupações com falsificações. Além disso, ao fazer parcerias com gigantes regionais do comércio eletrônico, as micromarcas estão contornando os desafios tradicionais de espaço em prateleiras, amplificando assim a concorrência direta ao consumidor.

Os investimentos de capital estão em alta: em janeiro de 2023, a Arnott's comprometeu mais de USD 30 milhões para estabelecer um polo de produção sem glúten, impulsionado pela crescente demanda B2B de operadores de serviços de alimentação. Concomitantemente, os fabricantes contratados japoneses estão ampliando os serviços de marca própria para os entrantes estrangeiros, auxiliando-os a navegar pela conformidade local. No entanto, meramente escalar em volume não será suficiente; a próxima fase de crescimento no mercado sem glúten da Ásia-Pacífico dependerá do domínio da localização de sabores e da garantia de uma distribuição rural confiável.

Líderes do Setor de Alimentos e Bebidas Sem Glúten na Ásia-Pacífico

-

Conagra Brands Inc.

-

General Mills Inc

-

Nestlé SA

-

Danone SA

-

Hain Celestial Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Instituto Central de Pesquisa Tecnológica de Alimentos (CSIR-CFTRI), uma organização de pesquisa do setor público, lançou três novos produtos sem glúten para o mercado varejista indiano sob sua tecnologia de Alimentos Processados Refrigerados de Durabilidade Estendida (REPFED). Esses produtos visavam tornar alimentos seguros, saudáveis e convenientes acessíveis a um público mais amplo, incluindo aqueles com restrições dietéticas.

- Dezembro de 2024: O Healy Group da China, um player local de crescimento rápido no setor alimentar, lançou embalagens de bolinho sem glúten. Essa inovação de produto atendeu à crescente demanda por versões sem glúten da culinária asiática tradicional, convertendo pratos clássicos em opções especializadas e amigáveis a alérgenos para o mercado mainstream.

- Julho de 2024: A Wholsum Foods da Índia introduziu uma linha de lanches à base de milho-miúdo. A empresa é conhecida por sua estratégia de adaptar grãos tradicionais em formulações modernas e sem glúten. Esse lançamento capitalizou no crescente interesse dos consumidores por grãos tradicionais e alternativas de lanches mais saudáveis à base de milho-miúdo.

- Abril de 2024: A gigante australiana de biscoitos Arnott's introduziu versões sem glúten de dois populares biscoitos salgados, Jatz e Barbecue Shapes. Os biscoitos foram afirmados como feitos com uma mistura de farinha sem glúten e foram endossados pela Coeliac Australia and New Zealand, garantindo o mesmo sabor e qualidade dos produtos originais.

Escopo do Relatório do Mercado de Alimentos e Bebidas Sem Glúten na Ásia-Pacífico

O glúten é um grupo de proteínas frequentemente encontrado em alimentos como trigo, cevada, centeio e outros cereais. É responsável pela textura macia e mastigável característica da maioria dos produtos à base de cereais que contêm glúten. Para fins deste estudo, o mercado de alimentos e bebidas sem glúten na Ásia-Pacífico é segmentado por tipo de produto, tipo de distribuição e país. O tipo de produto é segmentado em panificação, carne/substituto de carne, laticínios/substituto de laticínios, molhos, temperos e condimentos, sobremesas congeladas, bebidas e outros tipos de produtos. Por tipo de distribuição, é segmentado em supermercados/hipermercados, lojas especializadas, lojas de conveniência, lojas de varejo online e outros canais de distribuição. Por geografia, o relatório é segmentado em Índia, China, Japão, Austrália e Restante da Ásia-Pacífico. O relatório oferece tamanho de mercado e previsão em termos de valor em USD milhões para todos os segmentos acima.

| Produtos de panificação |

| Carnes/substitutos de carne |

| Laticínios/substitutos de laticínios |

| Molhos, temperos e condimentos |

| Sobremesas congeladas |

| Bebidas |

| Outros tipos de produtos |

| Comércio Presencial | |

| Comércio Não Presencial | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas Especializadas/de Alimentos Saudáveis | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| China |

| Japão |

| Índia |

| Malásia |

| Filipinas |

| Tailândia |

| Singapura |

| Indonésia |

| Coreia do Sul |

| Austrália |

| Restante da Ásia-Pacífico |

| Por Tipo de Produto | Produtos de panificação | |

| Carnes/substitutos de carne | ||

| Laticínios/substitutos de laticínios | ||

| Molhos, temperos e condimentos | ||

| Sobremesas congeladas | ||

| Bebidas | ||

| Outros tipos de produtos | ||

| Por Canal de Distribuição | Comércio Presencial | |

| Comércio Não Presencial | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas Especializadas/de Alimentos Saudáveis | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | China | |

| Japão | ||

| Índia | ||

| Malásia | ||

| Filipinas | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de alimentos e bebidas sem glúten na Ásia-Pacífico em 2026?

Está em USD 1,71 bilhão e tem projeção de atingir USD 2,66 bilhões até 2031, crescendo a um CAGR de 9,28%.

Qual categoria de produto lidera as vendas?

Os produtos de panificação ocupam a posição de liderança com 31,78% de participação na receita em 2025.

Qual canal de distribuição está se expandindo mais rapidamente?

O serviço de alimentação no comércio presencial tem previsão de crescer a um CAGR de 11,25% até 2031 devido à integração nos cardápios dos restaurantes.

Qual país oferece o maior impulso de crescimento?

A Índia apresenta a trajetória mais acentuada com um CAGR de 10,95% esperado entre 2026 e 2031.

Qual é a principal barreira para uma adoção mais ampla?

As limitações de sabor e textura nos substitutos sem glúten permanecem a maior decepção dos consumidores, restringindo as compras repetidas.

Como as regulamentações estão moldando o mercado?

A rotulagem unificada da ASEAN e os padrões nacionais de alérgenos na China e em Singapura estão criando estruturas de conformidade regional consistentes que favorecem os produtos certificados.

Página atualizada pela última vez em: