Tamanho e Participação do Mercado de Alimentos e Bebidas Sem Glúten na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

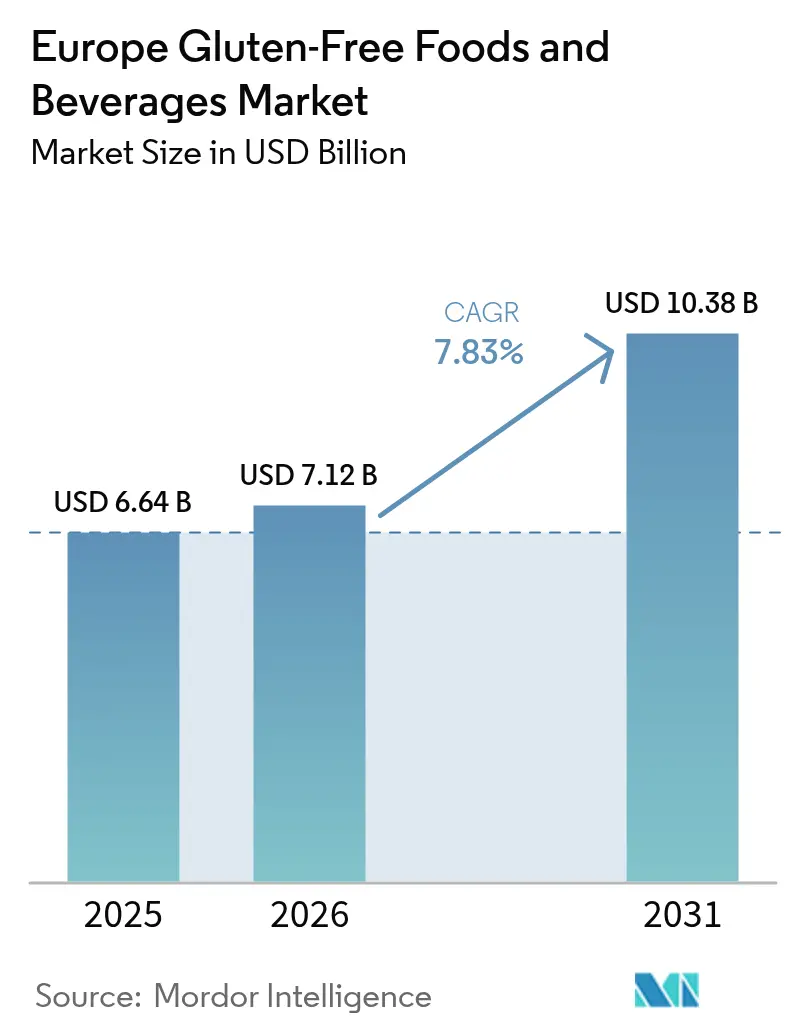

| Tamanho do mercado no ano base (2025) | 6.64 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.83% CAGR |

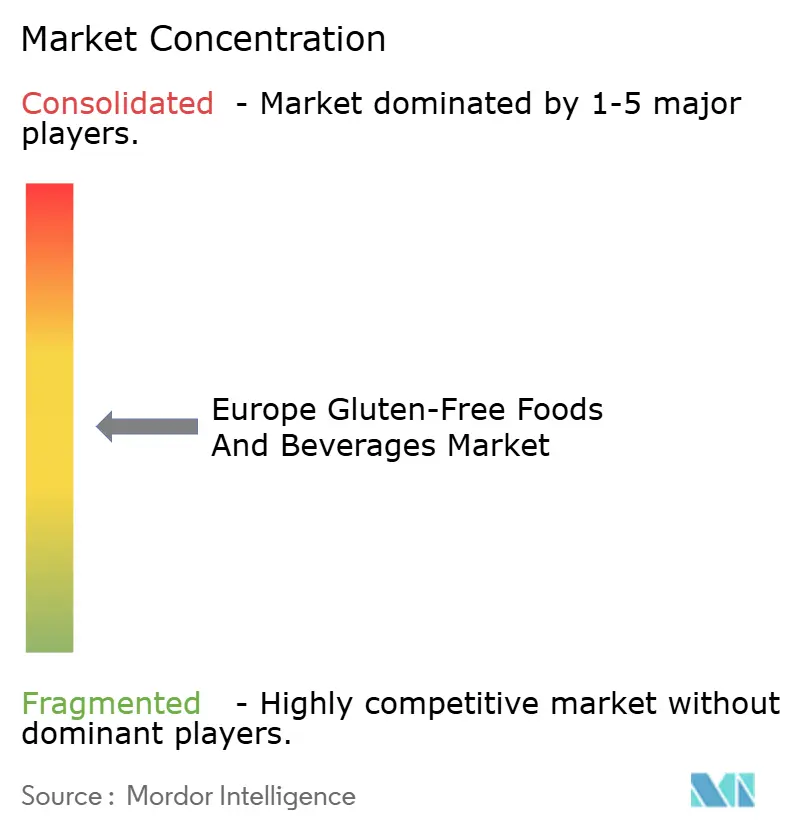

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos e Bebidas Sem Glúten na Europa por Mordor Intelligence

Espera-se que o tamanho do mercado de alimentos e bebidas sem glúten na Europa cresça de USD 6,64 bilhões em 2025 para USD 7,12 bilhões em 2026, com previsão de atingir USD 10,38 bilhões até 2031 a um CAGR de 7,83% no período de 2026 a 2031. O aumento no diagnóstico de doença celíaca, a crescente adoção de estilos de vida voltados ao bem-estar e a rápida expansão do comércio eletrônico estão impulsionando a demanda, apesar da intensificação da concorrência de preços por parte de produtos de marca própria. A Alemanha permanece como o principal mercado em termos de valor; no entanto, países como os Países Baixos e a Dinamarca, juntamente com outros mercados digitalmente avançados e voltados à saúde, estão alcançando taxas de crescimento mais elevadas por meio de modelos de assinatura online que contornam as limitações tradicionais de espaço em prateleira. A inovação dentro da categoria inclui cerveja tratada com enzimas, salgadinhos à base de grão-de-bico e agentes ligantes derivados de levedura, que abordam desafios de longa data relacionados ao sabor e à textura. O Regulamento da União Europeia 828/2014, juntamente com programas de certificação voluntária, está aumentando a confiança do consumidor. Os elevados requisitos de capital para produção dedicada e sistemas de rastreabilidade continuam a beneficiar players estabelecidos como a Dr. Schär AG, enquanto empresas de nicho menores estão aproveitando oportunidades em ofertas orgânicas, de rótulo limpo e diretas ao consumidor.

Principais Conclusões do Relatório

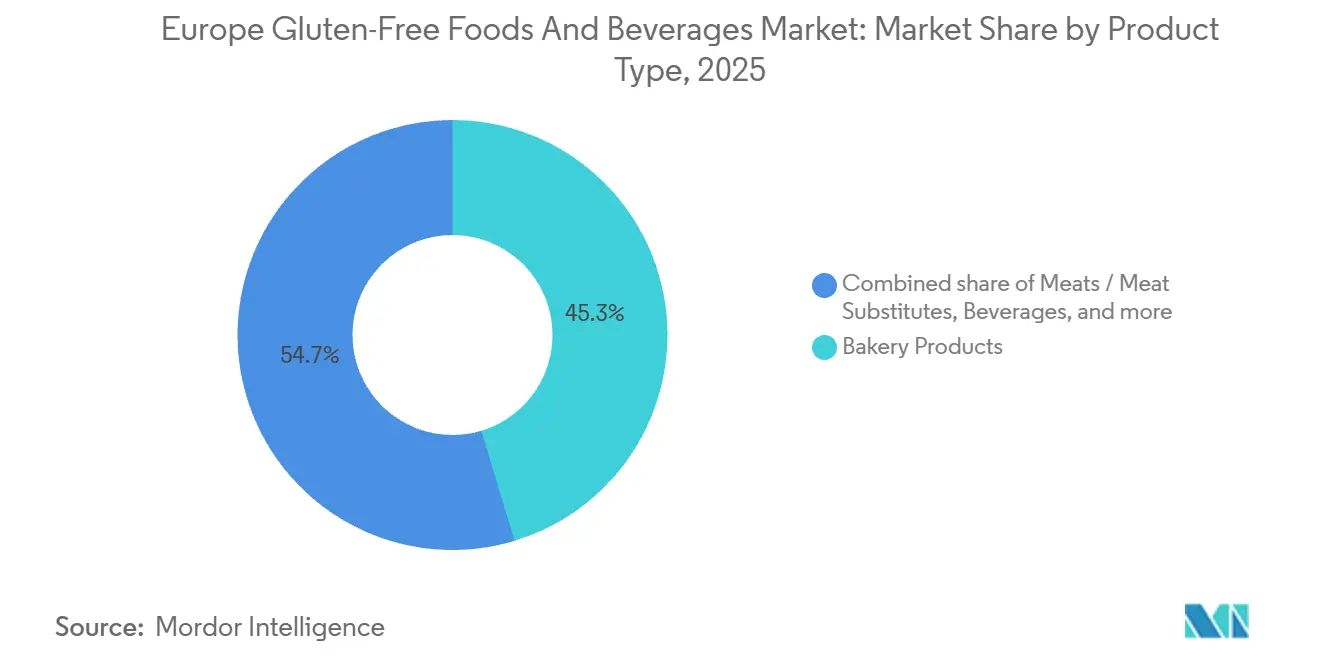

- Por tipo de produto, os produtos de panificação lideraram com 45,34% da participação no mercado de alimentos e bebidas sem glúten na Europa em 2025; as bebidas têm projeção de registrar o CAGR mais rápido de 8,12% até 2031.

- Por natureza, as ofertas convencionais representaram 86,48% do tamanho do mercado de alimentos e bebidas sem glúten na Europa em 2025, enquanto as linhas orgânicas têm previsão de expansão a um CAGR de 10,13% até 2031.

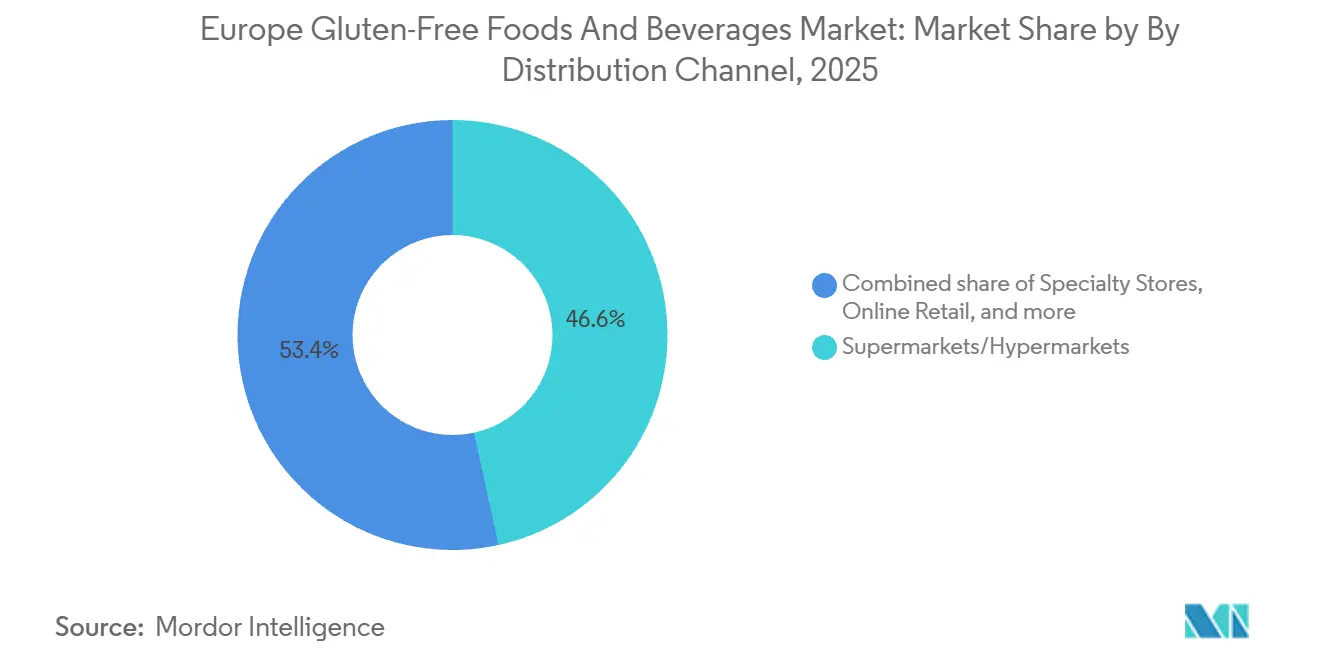

- Por canal de distribuição, supermercados e hipermercados detinham 46,56% do valor de 2025, enquanto o varejo online deve crescer a um CAGR de 10,17% até 2031.

- Por geografia, a Alemanha capturou 19,79% da participação de receita em 2025, enquanto os Países Baixos estão previstos para um CAGR de 9,55% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Alimentos e Bebidas Sem Glúten na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O aumento nas taxas de diagnóstico de doença celíaca eleva a demanda de base | +1.2% | Alemanha, Itália, Reino Unido, com ganhos emergentes na Espanha e em Portugal | Médio prazo (2 a 4 anos) |

| A crescente conscientização sobre a sensibilidade ao glúten não celíaca amplia a base de consumidores | +1.5% | Países Baixos, Bélgica, Suíça, Escandinávia | Curto prazo (≤ 2 anos) |

| A adoção do estilo de vida por consumidores não celíacos impulsiona o posicionamento premium | +1.8% | Europa Ocidental central (Alemanha, França, Reino Unido), com expansão para Áustria e Suíça | Longo prazo (≥ 4 anos) |

| As preferências por rótulo limpo impulsionam a demanda por ingredientes naturais | +1.3% | Em toda a União Europeia, com maior força nos Países Baixos, Dinamarca e Suécia | Médio prazo (2 a 4 anos) |

| A inovação em farinhas alternativas e agentes ligantes aumenta o apelo dos produtos | +1.1% | Alemanha, Itália, Espanha (polos de produção), consumo distribuído por toda a região | Médio prazo (2 a 4 anos) |

| O apoio regulatório para rotulagem padronizada aumenta a confiança do consumidor | +0.9% | Estados-membros da União Europeia, alinhamento do Reino Unido pós-Brexit | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O aumento nas taxas de diagnóstico de doença celíaca eleva a demanda de base

Em 2024, a prevalência de doença celíaca confirmada por biópsia na Europa foi de 0,8%, enquanto o rastreamento sorológico identificou marcadores diagnósticos em 1,3% da população. A incidência de doença celíaca está aumentando a uma taxa anual de 7,5%, impulsionada pela adoção de protocolos de testagem proativa por gastroenterologistas para pacientes com sintomas gastrointestinais inespecíficos. Na Alemanha, estima-se que entre 800.000 e 900.000 indivíduos sejam afetados pela doença celíaca. No entanto, em 2023, apenas uma pequena porcentagem da população nacional adquiriu alimentos sem glúten, indicando que os pacientes diagnosticados constituem uma minoria dos compradores da categoria, com a demanda impulsionada pelo estilo de vida dominando o volume do mercado. Estudos de coorte italianos realizados em 2022, envolvendo milhares de pacientes celíacos, relataram altas taxas de adesão dietética. No entanto, uma parcela notável desses pacientes consumiu ocasionalmente produtos contendo glúten devido a fatores como preço, sabor ou disponibilidade. Isso indica que a necessidade médica por si só não garante um comportamento de compra consistente. Na Alemanha, o programa de certificação da Sociedade Celíaca, que garante a conformidade dos produtos com o limite de 20 partes por milhão de glúten, expandiu significativamente sua lista de produtos aprovados desde 2024. Esse crescimento reflete o reconhecimento dos fabricantes de que a validação por terceiros é um meio de construir a confiança do consumidor em um mercado onde ela ainda é frágil. Embora as crescentes taxas de diagnóstico forneçam uma base estável para a demanda, o principal impulsionador de crescimento para o segmento sem glúten é o grupo significativamente maior de consumidores não celíacos. Esse grupo, que supera em muito a população diagnosticada, vê a evitação do glúten como uma escolha de bem-estar, e não como uma necessidade médica.

A crescente conscientização sobre a sensibilidade ao glúten não celíaca amplia a base de consumidores

Em 2024, a prevalência de sensibilidade ao glúten não celíaca na Europa atingiu 12%, com 40% dos indivíduos afetados aderindo a dietas sem glúten, apesar de não terem doença celíaca confirmada por biópsia. Esse segmento de consumidores foca no alívio dos sintomas, em vez de na conformidade dietética estrita, e tolera contaminação cruzada ocasional. Dados longitudinais finlandeses revelaram um aumento nos diagnósticos de sensibilidade ao glúten não celíaca de 0,2% em 2000 para 0,7% em 2011, com a tendência se acelerando após 2020 devido à adoção de consultas por telemedicina e testes de anticorpos diretos ao consumidor, que reduziram as barreiras diagnósticas. Pesquisa realizada em Portugal em 2024 identificou intolerância ao glúten em uma parcela significativa da população, com a maioria dos entrevistados consumindo regularmente alimentos funcionais. Isso indica que o posicionamento de produtos sem glúten se alinha com tendências mais amplas de alimentação saudável e saúde intestinal, atraindo consumidores além daqueles com diagnósticos formais. O segmento não celíaco demonstra maior sensibilidade a preços e comportamento de troca de marcas em comparação com os usuários médicos, apresentando oportunidades para programas de marca própria e modelos de assinatura diretos ao consumidor que enfatizam a conveniência em detrimento do endosso clínico.

A adoção do estilo de vida por consumidores não celíacos impulsiona o posicionamento premium

O mercado orgânico no Reino Unido experimentou um crescimento notável, com produtos orgânicos sem glúten comandando um prêmio de preço mais elevado em comparação com as alternativas convencionais sem glúten. Esse crescimento destaca o crescente interesse dos consumidores em opções orgânicas e sem alérgenos; no entanto, a penetração no mercado permanece limitada devido a canais de distribuição varejista restritos e ao ceticismo persistente dos consumidores em relação aos benefícios tangíveis da dupla certificação [1]Fonte: Soil Association, "Relatório do Mercado Orgânico," soilassociation.org. De acordo com o Relatório de Nutrição da Alemanha, uma proporção significativa dos entrevistados se identificou como flexitariana, refletindo um aumento em comparação com anos anteriores, enquanto uma porcentagem menor relatou consumo diário de refeições veganas ou vegetarianas. Essas mudanças demográficas indicam uma preferência crescente por escolhas alimentares flexíveis, criando oportunidades para marcas sem glúten posicionarem estrategicamente seus produtos nas categorias de prateleira de base vegetal e sem alérgenos. No entanto, os adotantes do estilo de vida, que frequentemente experimentam produtos sem glúten como parte de tendências dietéticas mais amplas, exibem taxas de abandono mais elevadas do que os usuários médicos quando o desempenho do produto não atende às expectativas. Para enfrentar esse desafio e garantir o crescimento de longo prazo da categoria, alcançar a paridade sensorial com os equivalentes contendo glúten é fundamental e deve permanecer como prioridade máxima para os fabricantes.

As preferências por rótulo limpo impulsionam a demanda por ingredientes naturais

A pesquisa da Autoridade Europeia para a Segurança dos Alimentos destacou que uma grande maioria dos consumidores prioriza informações sobre segurança alimentar, com muitos identificando a segurança como um fator-chave que influencia suas decisões de compra [2]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Segurança alimentar na UE," efsa.europa.eu. As marcas sem glúten de rótulo limpo responderam a essa preferência removendo emulsificantes sintéticos, conservantes e estabilizantes, que são frequentemente aceitos por usuários médicos, mas evitados por compradores de estilo de vida. No mesmo ano, a Genius Foods investiu um valor substancial para reformular sua linha de pães, eliminando a goma xantana, um hidrocoloide utilizado para melhorar a textura, mas visto negativamente pelos defensores do rótulo limpo. Essa decisão destaca como a transparência dos ingredientes tornou-se tão importante quanto a ausência de glúten para diferenciar produtos dentro da categoria. De acordo com a Soil Association, uma grande proporção de consumidores no Reino Unido busca verificação independente para alegações orgânicas e de rótulo limpo. No entanto, apenas uma pequena porcentagem dos produtos sem glúten atualmente possui duplas certificações, apresentando uma oportunidade para marcas capazes de gerenciar os custos e as complexidades associados ao cumprimento de padrões de conformidade paralelos. O posicionamento de rótulo limpo aumenta significativamente os custos de produção devido a fatores como prazo de validade mais curto, fornecimento especializado de ingredientes e tamanhos de lote menores. Esses custos mais elevados comprimem as margens para players de médio porte, mas permitem que marcas premium justifiquem preços mais altos, que são tipicamente menos aceitáveis para compradores com necessidades dietéticas médicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A conformidade regulatória rigorosa aumenta os encargos de certificação | -0.8% | Estados-membros da União Europeia, Reino Unido | Médio prazo (2 a 4 anos) |

| Os riscos de contaminação cruzada corroem a confiança do consumidor | -1.0% | Alemanha, Itália, França, Espanha (alta densidade de fabricação) | Curto prazo (≤ 2 anos) |

| A complexidade de fabricação exige instalações dedicadas | -0.9% | Em toda a União Europeia, com maior impacto em mercados menores com infraestrutura de produção limitada | Longo prazo (≥ 4 anos) |

| Desequilíbrios nutricionais como deficiências de micronutrientes levantam preocupações de saúde | -0.7% | Norte da Europa (Países Baixos, Dinamarca, Suécia) com alta literacia em saúde | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A conformidade regulatória rigorosa aumenta os encargos de certificação

O Regulamento da União Europeia 828/2014 exige que as alegações sem glúten sejam verificadas por meio de testes de ensaio de imunoabsorção enzimática (ELISA) [3]Fonte: União Europeia, "Regulamento de execução - 828/2014 - PT - EUR-Lex," eur-lex.europa.eu. No entanto, a falta de protocolos de amostragem harmonizados entre os estados-membros obriga os fabricantes a realizar testes redundantes de lotes para distribuição transfronteiriça, aumentando significativamente os custos de conformidade. A Organização de Certificação Sem Glúten impõe taxas anuais que variam de acordo com o tamanho da instalação e o número de produtos, além dos custos de teste por produto. Essas despesas reduzem as margens de lucro para marcas de médio porte e desencorajam pequenos produtores artesanais de buscar certificação de terceiros. A divergência regulatória pós-Brexit entre a União Europeia e o Reino Unido resultou em requisitos de dupla conformidade para exportadores. Entre os fabricantes pesquisados, uma porcentagem notável relatou que as diferenças nos padrões de rotulagem e teste atrasam os lançamentos de produtos em vários meses e adicionam custos administrativos substanciais anualmente. Em 2024, o Escritório Federal Alemão de Proteção ao Consumidor e Segurança Alimentar emitiu múltiplos alertas de contaminação por glúten, levando a recalls de produtos que custaram às marcas afetadas valores significativos em estoque perdido, penalidades de varejistas e danos à reputação. Esse perfil de risco desencoraja novos entrantes no mercado e consolida a participação de mercado entre players estabelecidos com sistemas robustos de gestão da qualidade.

Os riscos de contaminação cruzada corroem a confiança do consumidor

Uma pesquisa realizada em 2024 em vários países europeus, envolvendo milhares de consumidores sem glúten, destacou desafios significativos. Quase 80% dos entrevistados relataram dificuldades em encontrar produtos sem glúten, enquanto 66% expressaram preocupações com a qualidade dos produtos. Para indivíduos diagnosticados clinicamente com doença celíaca, o medo de contaminação cruzada foi identificado como o principal motivo para evitar compras repetidas. Em 2025, a Autoridade Europeia para a Segurança dos Alimentos (EFSA) descobriu peptídeos imunogênicos residuais em amostras de cerveja de cevada tratada com enzimas. Essa descoberta levou à suspensão de listagens de produtos por varejistas e a esforços de reformulação por fabricantes. O incidente amplificou o ceticismo dos consumidores em relação a métodos de processamento inovadores e aumentou a preferência por opções naturalmente sem glúten. O Escritório Federal Alemão de Proteção ao Consumidor e Segurança Alimentar documentou vários incidentes de contaminação por glúten em 2024. Estes incluíram recalls de pão, massa e produtos de salgadinhos que excederam o limite de glúten permitido. Esses eventos geraram impressões significativas nas redes sociais e causaram um declínio notável nas vendas da categoria nas redes varejistas afetadas por várias semanas após os incidentes. Pesquisa realizada na Itália em 2022 entre pacientes celíacos revelou que uma proporção significativa consumia ocasionalmente alimentos contendo glúten devido à disponibilidade limitada ou pressões sociais. No entanto, a maioria aderiu aos seus requisitos dietéticos de forma geral. Esse paradoxo destaca como as preocupações com contaminação impulsionam comportamentos de compra excessiva e acúmulo em despensa, que temporariamente aumentam os volumes de vendas, mas mascaram a insatisfação subjacente. A confiança na rotulagem sem glúten recebeu uma pontuação média de pouco mais de três em cinco em uma pesquisa europeia com consumidores realizada em 2021. Essa classificação moderada reflete dúvidas contínuas sobre os padrões de fabricação e a aplicação regulatória, particularmente para produtos de marca própria que carecem de herança de marca estabelecida ou selos de certificação de terceiros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Panificação Ancora o Volume Enquanto as Bebidas Lideram a Inovação

Os produtos de panificação têm projeção de representar 45,34% do valor do mercado europeu sem glúten em 2025. Essa dominância é impulsionada pelo consumo diário de pão e biscoitos por pacientes celíacos. Espera-se que as bebidas cresçam a uma taxa de crescimento anual composta (CAGR) de 8,12% até 2031, marcando o crescimento mais rápido entre os tipos de produtos. Esse crescimento é atribuído a inovações em cerveja sem glúten, como formulações de malte de arroz e cervejas artesanais de sorgo e quinoa, que atingem níveis de glúten abaixo de 5 partes por milhão, mantendo perfis sensoriais comparáveis às cervejas convencionais. Em maio de 2025, a White Rabbit introduziu biscotti e nhoque sem glúten por meio da Sainsbury's e da Ocado, visando consumidores premium dispostos a pagar GBP 3,50 por embalagem de 200 gramas. Essa estratégia destaca como as marcas artesanais atendem aos 35% dos compradores europeus insatisfeitos com a variedade de produtos saudáveis em seus supermercados principais.

Carnes e substitutos de carne, laticínios e substitutos de laticínios, e molhos, temperos e condimentos representam coletivamente 28% do valor da categoria. Nesses segmentos, as alegações sem glúten frequentemente servem como atributos secundários, seguindo o posicionamento de base vegetal, orgânico ou rico em proteínas. Como resultado, o desenvolvimento de produtos dedicados é limitado, e as variantes sem glúten são tipicamente introduzidas como extensões de linha, em vez de produtos independentes. Os fabricantes estão abordando as deficiências de micronutrientes, uma preocupação de saúde fundamental na categoria sem glúten, com inovações como salgadinhos extrusados de arroz e grão-de-bico enriquecidos com fibra de maracujá. A tecnologia enzimática da Prozymi Biolabs, lançada em fevereiro de 2025, permite a degradação de peptídeos de glúten na farinha de trigo a níveis abaixo de 20 partes por milhão. No entanto, preocupações regulatórias, incluindo o alerta da Autoridade Europeia para a Segurança dos Alimentos de 2025 sobre peptídeos imunogênicos residuais em cevada tratada com enzimas, atrasaram a adoção comercial. Isso reforçou a preferência do consumidor por grãos naturalmente sem glúten, particularmente no segmento de produtos de panificação.

Por Natureza: O Nicho Orgânico se Expande à Medida que o Mandato de Rótulo Limpo se Intensifica

Os produtos convencionais sem glúten representaram 86,48% do valor do mercado europeu em 2025, impulsionados por consumidores que compram por necessidade médica, priorizando a ausência de glúten em detrimento da origem dos ingredientes. No entanto, os produtos orgânicos sem glúten têm projeção de crescer a uma taxa de crescimento anual composta (CAGR) de 10,13% até 2031, superando o crescimento geral do mercado em 230 pontos-base. Esse crescimento é alimentado por consumidores de estilo de vida que buscam duplas certificações que garantam tanto a segurança em relação a alérgenos quanto a sustentabilidade agrícola. No Reino Unido, o mercado orgânico se expandiu, com produtos orgânicos tendo o dobro de probabilidade de serem comprados online em comparação com as alternativas convencionais. As marcas orgânicas sem glúten estão aproveitando essa tendência por meio de modelos de assinatura e plataformas diretas ao consumidor, que as ajudam a superar as limitações de espaço em prateleira nas lojas físicas.

O investimento de GBP 1 milhão da Genius Foods em 2025 para remover a goma xantana de suas formulações de pão destaca a tendência de rótulo limpo que impulsiona o crescimento no segmento orgânico. Isso se alinha com o comportamento do consumidor, já que 77% dos consumidores europeus examinam atentamente as listas de ingredientes, e 61% estão dispostos a trocar de marca por produtos com alegações "naturais". Essas preferências beneficiam os produtores artesanais em detrimento dos concorrentes de mercado de massa. De acordo com dados da Soil Association, 87% dos consumidores do Reino Unido exigem verificação independente para alegações orgânicas. No entanto, apenas 23% dos produtos sem glúten atualmente possuem duplas certificações, apresentando uma oportunidade para marcas prontas para investir no custo anual de EUR 5.000 a EUR 20.000 para manter padrões de conformidade paralelos.

Por Canal de Distribuição: O Varejo Online Perturba a Alocação Tradicional de Prateleiras

Em 2025, espera-se que supermercados e hipermercados representem 46,56% do valor do mercado europeu sem glúten, apoiados por corredores dedicados a produtos sem alérgenos de varejistas como Tesco, Carrefour e Edeka. Ao mesmo tempo, o varejo online deve crescer a uma taxa de crescimento anual composta (CAGR) de 10,17% até 2031, representando o crescimento mais rápido entre os canais de distribuição. Esse crescimento é impulsionado por caixas de assinatura e marcas diretas ao consumidor, que abordam as limitações de espaço em prateleira e utilizam dados primários para fornecer sortimentos de produtos personalizados. As lojas especializadas, incluindo varejistas de alimentos naturais e farmácias, continuam a servir como canais de descoberta para pacientes celíacos recém-diagnosticados que buscam orientação especializada e opções de produtos premium. No entanto, sua participação de mercado está diminuindo à medida que os varejistas convencionais expandem suas ofertas sem glúten e as plataformas online melhoram o acesso a produtos de nicho que anteriormente eram limitados a pontos de venda especializados.

Outros canais de distribuição, como serviços de alimentação, lojas de conveniência e vendas diretas, representam coletivamente 18% do valor do mercado. Dentro desse segmento, os formatos prontos para consumo e de alimentação em trânsito estão experimentando crescimento, impulsionados pela urbanização e pela crescente demanda por soluções de refeições portáteis e seguras em relação a alérgenos entre domicílios de dupla renda. A crescente preferência por conveniência e opções que economizam tempo continua a influenciar o comportamento do consumidor nessa categoria.

Análise Geográfica

A Alemanha está posicionada para liderar o mercado europeu sem glúten, com projeção de representar 19,79% de seu valor até 2025. Essa liderança é apoiada por um estimado de 800.000 a 900.000 pacientes celíacos e por um arcabouço regulatório fortalecido pelo programa de certificação da Sociedade Celíaca Alemã, que expandiu seu portfólio de produtos aprovados em 18% desde 2024. Apesar disso, apenas 3% da população alemã adquiriu alimentos sem glúten em 2023, indicando que as preferências de estilo de vida, e não a necessidade médica, estão impulsionando grande parte do crescimento do mercado. Em 2023, a Dr. Schär investiu 13,2 milhões de euros em uma instalação de biscoitos na Alemanha e expandiu sua planta em Alagón, Espanha, em 2024, com uma nova linha de produção para produtos de panificação doces e salgados. Esses investimentos permitem à empresa atender efetivamente às necessidades dos segmentos de consumidores médicos e de estilo de vida. Além disso, a conscientização sobre o sistema de rotulagem nutricional Nutri-Score na Alemanha aumentou significativamente, de 44% em 2021 para 88% em 2024, refletindo o crescente interesse dos consumidores por escolhas alimentares mais saudáveis.

Espera-se que os Países Baixos sejam o segmento de crescimento mais rápido no mercado europeu sem glúten, com uma taxa de crescimento anual composta (CAGR) de 9,55% até 2031. Esse crescimento é impulsionado por uma prevalência de 12% de sensibilidade ao glúten não celíaca e por uma forte infraestrutura de varejo com foco digital. Notavelmente, 23% das compras orgânicas nos Países Baixos ocorrem online, em comparação com 13% para produtos não orgânicos, destacando o avançado ecossistema de comércio eletrônico do país. Essa robusta presença digital, combinada com a crescente conscientização sobre saúde, posiciona os Países Baixos como um mercado-chave de crescimento para produtos sem glúten na Europa. Esses fatores tornam os Países Baixos um destaque na região, com seu foco em consumidores conscientes da saúde e canais de varejo digital.

Outros mercados-chave no setor europeu de alimentos sem glúten incluem o Reino Unido, França, Itália, Espanha e países menores como Rússia, Suíça, Bélgica, Áustria, Portugal e Dinamarca, que coletivamente contribuem com uma parcela significativa do valor do mercado regional. No Reino Unido, a Warburtons domina o mercado de pão sem glúten por meio de sua padaria Newburn, que opera com menor capacidade de produção em comparação com as linhas convencionais, mas se beneficia de preços premium e posicionamento de destaque nas prateleiras dos principais varejistas como Tesco, Sainsbury's e Morrisons. Na Itália, um estudo envolvendo milhares de pacientes celíacos mostrou alta adesão a dietas sem glúten, embora alguns consumissem ocasionalmente alimentos contendo glúten devido a desafios relacionados a preço, sabor ou disponibilidade. Na Espanha, o setor de tecnologia alimentar introduziu salgadinhos extrusados de arroz e grão-de-bico enriquecidos com fibra de maracujá, oferecendo um teor de proteína significativamente maior em comparação com as alternativas convencionais sem glúten. A alta renda per capita da Suíça apoia taxas de penetração de produtos orgânicos sem glúten que são o dobro da média europeia, embora sua pequena população limite o volume geral do mercado. Na França, a planta de Novara do Groupe Barilla deslocou seu foco para linhas de produtos sem alérgenos e enriquecidos, embora o relatório da empresa indique que os produtos sem glúten permanecem uma prioridade secundária para o conglomerado.

Cenário Competitivo

O mercado europeu de alimentos e bebidas sem glúten exibe concentração moderada, com a Dr. Schär liderando em nível pan-europeu. A empresa reportou um aumento de 11% no faturamento em comparação com o ano anterior, impulsionado por aquisições estratégicas, incluindo a compra da marca nórdica Semper da Hero por SEK 1,5 bilhão. Apesar desse crescimento, especialistas regionais como a Warburtons no Reino Unido, que domina o segmento de pão, e a Promise Gluten Free na Irlanda, com receitas de EUR 68,1 milhões, mantêm posições locais fortes. Suas capacidades de fabricação dedicadas e parcerias robustas com varejistas criam desafios significativos para entrantes multinacionais que tentam replicar seu sucesso.

A integração vertical permanece uma estratégia crítica para os líderes de mercado. A Dr. Schär opera 18 instalações em 11 países, enquanto a Warburtons depende de sua padaria independente Newburn. Essa infraestrutura facilita o controle de qualidade de ponta a ponta e acelera os ciclos de inovação. No entanto, os substanciais investimentos de capital inicial necessários, variando de EUR 2 milhões a EUR 50 milhões, atuam como uma barreira para players de médio porte, consolidando a capacidade de mercado entre os incumbentes maiores. Oportunidades estão surgindo em linhas de produtos orgânicos sem glúten, que têm projeção de crescer a uma taxa de crescimento anual composta rápida. Os avanços tecnológicos em plataformas enzimáticas estão abordando as lacunas sensoriais em produtos sem glúten. Exemplos incluem o Substituto de Glúten Synevo GR1 do Grupo ACI e os sistemas de degradação de peptídeos da Prozymi Biolabs. No entanto, essas inovações enfrentam desafios regulatórios, como o alerta da Autoridade Europeia para a Segurança dos Alimentos de 2025 sobre peptídeos imunogênicos residuais em cevada tratada com enzimas.

Disruptores emergentes estão introduzindo soluções inovadoras no mercado. Por exemplo, a Revyve, com sede nos Países Baixos, lançou um substituto de ovo à base de levedura em setembro de 2024, atendendo a formulações de rótulo limpo para consumidores veganos e sensíveis a alérgenos. Além disso, startups espanholas estão desenvolvendo farinha de trigo segura para celíacos por meio de tratamento enzimático. Se aprovadas pelos órgãos regulatórios, essas inovações poderiam perturbar a cadeia de suprimentos de grãos naturalmente sem glúten. Os gastos com mídia de varejo têm projeção de crescer significativamente, dobrando de EUR 14 bilhões em 2024 para EUR 31 bilhões até 2028. Essa tendência beneficia marcas com fortes capacidades de marketing digital e ativos de dados primários, favorecendo especialistas diretos ao consumidor e grandes multinacionais em detrimento de players de médio porte que dependem de gastos comerciais tradicionais. A atividade de fusões e aquisições se intensificou em 2024, com transações notáveis como o Grupo Morato adquirindo participações majoritárias na Massimo Zero e o Grupo Bimbo comprando a Amaritta. Essas negociações ressaltam o interesse do capital privado em consolidar mercados nacionais fragmentados e alcançar sinergias por meio de fabricação e aquisição compartilhadas. No entanto, a complexidade da integração e o potencial desalinhamento cultural historicamente apresentaram desafios, moderando o entusiasmo por estratégias de consolidação no setor alimentício.

Líderes do Setor de Alimentos e Bebidas Sem Glúten na Europa

General Mills Inc.

Dr. Schär AG/SPA

Genius Foods Ltd

Warburtons Ltd

Hain Celestial Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Juvela, fabricante de produtos sem glúten, lançou a OAF, uma nova marca voltada para consumidores conscientes da saúde no mercado de produtos sem alérgenos. Esse lançamento coincidiu com a abertura de uma instalação de produção sem alérgenos no Sul do País de Gales. A OAF estreou no varejo por meio das lojas Tesco, oferecendo quatro produtos que enfatizam qualidades autênticas de pão em textura, sabor e valor nutricional.

- Maio de 2025: A White Rabbit, fabricante de pizza sem glúten, está expandindo sua linha de produtos italianos prontos para cozinhar com a introdução de biscotti e nhoque simples. O biscotti marca a entrada da empresa nos salgadinhos doces, preparados usando métodos italianos tradicionais, incluindo enrolamento à mão, dupla assagem e incorporação de pedaços frescos de amêndoa. O nhoque simples aprimora as ofertas de massa fresca refrigerada da White Rabbit, atendendo tanto a opções de refeições à base de laticínios quanto veganas.

- Março de 2025: A Oat Cult, uma marca de aveia noturna pronta para misturar com probióticos, foi lançada no Reino Unido. O produto contém 1 bilhão de culturas vivas e é livre de açúcar artificial e glúten. Essa aveia noturna vegana atende ao crescente interesse dos consumidores tanto em aveia noturna quanto em produtos para a saúde intestinal.

Escopo do Relatório do Mercado de Alimentos e Bebidas Sem Glúten na Europa

O mercado de alimentos e bebidas sem glúten compreende produtos fabricados sem trigo, cevada, centeio ou grãos relacionados. Esses produtos atendem a consumidores com doença celíaca, sensibilidade ao glúten ou aqueles que optam por dietas sem glúten devido a benefícios percebidos para a saúde. O mercado europeu de alimentos e bebidas sem glúten é categorizado por tipo de produto, natureza, canal de distribuição e geografia. Por tipo de produto, o mercado é dividido em produtos de panificação, carne e substitutos de carne, laticínios e substitutos de laticínios, molhos, temperos e condimentos, sobremesas congeladas, bebidas e outros tipos de produtos. Com base na natureza, o mercado é segmentado em produtos orgânicos e convencionais. Em relação aos canais de distribuição, o mercado inclui varejo online, lojas especializadas, supermercados/hipermercados e outras lojas de varejo. O relatório também examina regiões-chave como Espanha, Reino Unido, Alemanha, França, Itália, Rússia e o Restante da Europa.

| Produtos de Panificação |

| Carnes/Substitutos de Carne |

| Laticínios/Substitutos de Laticínios |

| Molhos, Temperos e Condimentos |

| Salgadinhos e Produtos Prontos para Consumo |

| Bebidas |

| Outros Tipos de Produtos |

| Convencional |

| Orgânico |

| Supermercados/Hipermercados |

| Lojas Especializadas |

| Varejo Online |

| Outros Canais de Distribuição |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Países Baixos |

| Suíça |

| Bélgica |

| Áustria |

| Portugal |

| Dinamarca |

| Restante da Europa |

| Por Tipo de Produto | Produtos de Panificação |

| Carnes/Substitutos de Carne | |

| Laticínios/Substitutos de Laticínios | |

| Molhos, Temperos e Condimentos | |

| Salgadinhos e Produtos Prontos para Consumo | |

| Bebidas | |

| Outros Tipos de Produtos | |

| Por Natureza | Convencional |

| Orgânico | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas Especializadas | |

| Varejo Online | |

| Outros Canais de Distribuição | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Suíça | |

| Bélgica | |

| Áustria | |

| Portugal | |

| Dinamarca | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do setor de alimentos e bebidas sem glúten na Europa até 2031?

Tem projeção de atingir USD 10,38 bilhões até 2031, ante USD 7,12 bilhões em 2026.

Qual categoria de produto está crescendo mais rapidamente?

As bebidas, lideradas por cerveja tratada com enzimas e bebidas de base vegetal, têm previsão de crescer a um CAGR de 8,12% até 2031.

Por que o varejo online é importante para as marcas sem glúten?

O comércio eletrônico resolve problemas de disponibilidade em estoque relatados por 79% dos compradores e deve crescer a um CAGR de 10,17%, superando os canais de lojas físicas.

O que impulsiona os preços premium em produtos sem glúten?

Os consumidores de estilo de vida pagam por formulações de rótulo limpo, orgânicas e com melhoria sensorial que comandam preços de 2 a 3 vezes os convencionais.

Qual país liderará as taxas de crescimento até 2031?

Os Países Baixos, com CAGR de 9,55%, serão o mercado de expansão mais rápida graças ao alto uso de varejo digital e conscientização sobre saúde.

Página atualizada pela última vez em: