Tamanho e Participação do Mercado de Alimentos e Bebidas Sem Glúten na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

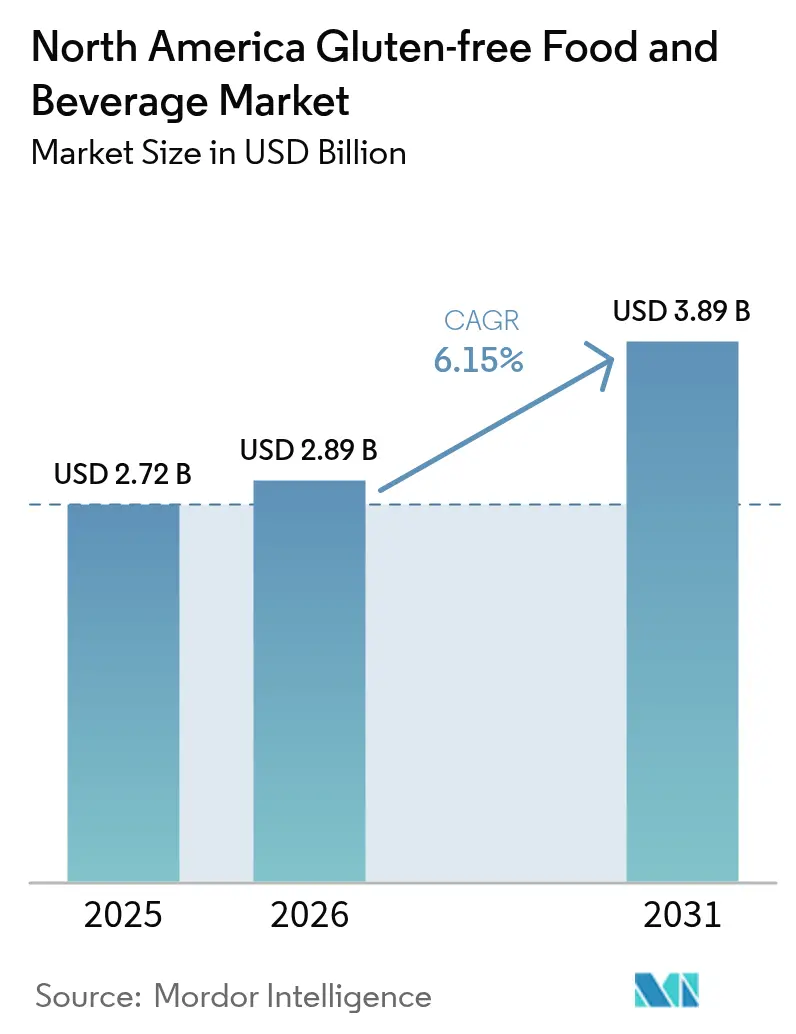

| Tamanho do mercado no ano base (2025) | 2.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.15% CAGR |

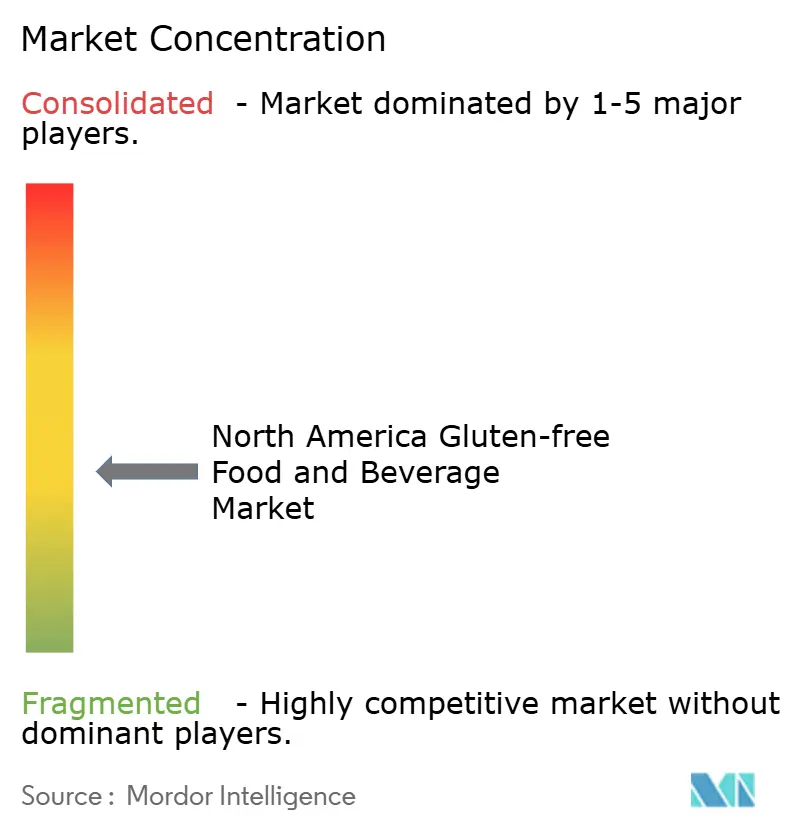

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos e Bebidas Sem Glúten na América do Norte por Mordor Intelligence

Espera-se que o tamanho do mercado de Alimentos e Bebidas Sem Glúten na América do Norte cresça de USD 2,72 bilhões em 2025 para USD 2,89 bilhões em 2026 e está previsto para atingir USD 3,89 bilhões até 2031 a um CAGR de 6,15% entre 2026 e 2031. A demanda estável por produtos sem glúten decorre de uma base consistente de pacientes diagnosticados com doença celíaca e de um grupo maior de adotantes de estilo de vida que associam a eliminação do glúten ao bem-estar geral. Os grandes varejistas integraram produtos sem glúten em suas prateleiras regulares, normalizando a categoria e reduzindo seus históricos ágio de preço. As inovações em ingredientes, especialmente hidrocoloides, enzimas e misturas de grãos antigos, reduziram a diferença de sabor em relação aos produtos de trigo, ao mesmo tempo em que enfatizam uma abordagem de rótulo limpo. Esses avanços não apenas melhoraram a qualidade dos produtos, mas também ampliaram o apelo das opções sem glúten para uma base de consumidores mais ampla. A visibilidade e a distribuição foram impulsionadas por modelos de assinatura de comércio eletrônico, parcerias com lanches de esports e mandatos de alimentação para bem-estar corporativo, o que tornou os produtos sem glúten mais acessíveis e convenientes para os consumidores. O cenário competitivo permanece moderadamente fragmentado e, apesar da entrada de marcas próprias, a sensibilidade ao preço limita a penetração entre domicílios de renda mais baixa, destacando a necessidade de soluções custo-efetivas para impulsionar a adoção futura.

Principais Conclusões do Relatório

- Por tipo de produto, os Produtos de Panificação lideraram com 34,18% de participação na receita em 2025, enquanto as Bebidas têm previsão de expandir a um CAGR de 8,59% entre 2026 e 2031.

- Por fonte, as formulações de base vegetal capturaram 52,22% da receita de 2025 e têm projeção de avançar a um CAGR de 7,28% até 2031.

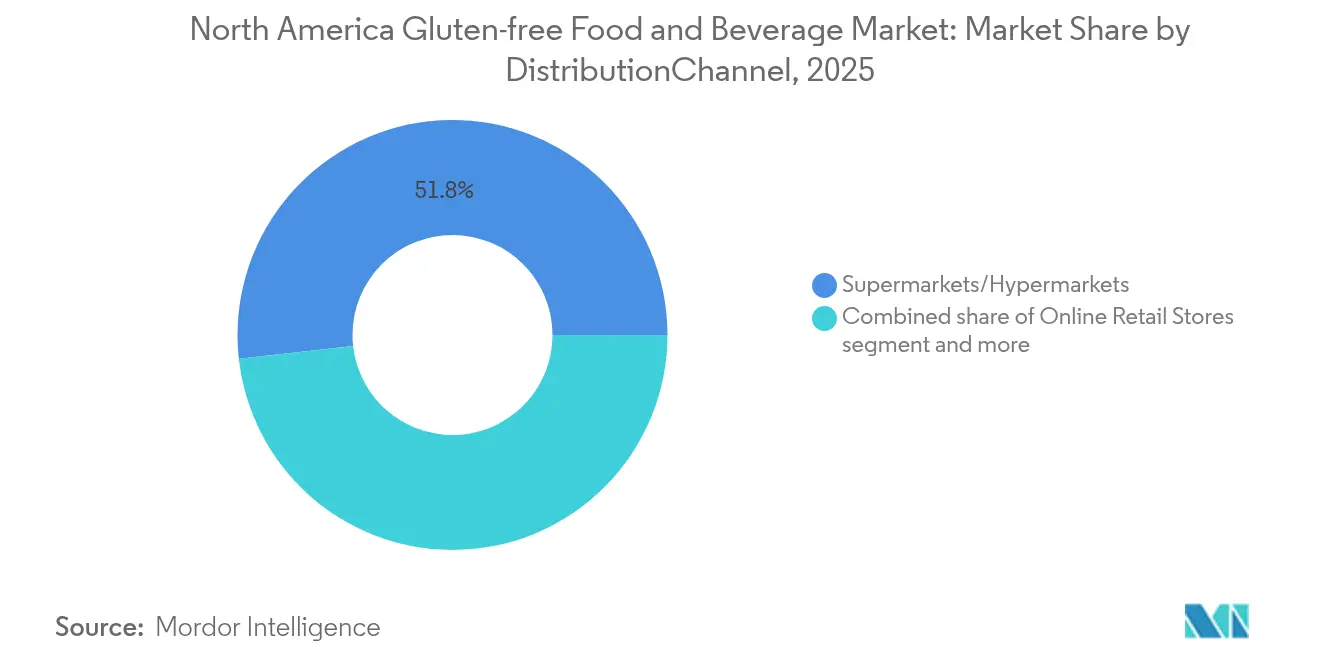

- Por canal de distribuição, os Supermercados e Hipermercados retiveram 51,76% das vendas de 2025, enquanto as Lojas de Varejo Online devem crescer a um CAGR de 6,61% até 2031.

- Por geografia, os Estados Unidos contribuíram com 81,12% do valor de 2025; o México representa o crescimento mais rápido com um CAGR de 7,69% esperado ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Alimentos e Bebidas Sem Glúten na América do Norte

Análise de Impacto dos Fatores Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da população diagnosticada com doença celíaca e sensibilidade ao glúten | +1.2% | Estados Unidos, Canadá (maior prevalência); México (consciência emergente) | Médio prazo (2-4 anos) |

| Posicionamento mainstream de 'melhor para você' no varejo | +0.9% | Estados Unidos, Canadá (mercados maduros); México (centros urbanos) | Curto prazo (≤ 2 anos) |

| Expansão de prateleiras em grandes redes de supermercados | +0.8% | Estados Unidos (Walmart, Kroger); Canadá (Loblaw); México (Soriana, Chedraui) | Curto prazo (≤ 2 anos) |

| Inovações em ingredientes e processos melhorando as propriedades organolépticas | +1.0% | Estados Unidos, Canadá (centros de pesquisa e desenvolvimento); extensão ao México | Médio prazo (2-4 anos) |

| Lanches de esports e jogos adotando formatos sem glúten | +0.4% | Estados Unidos (principal mercado de jogos); Canadá (secundário) | Longo prazo (≥ 4 anos) |

| Mandatos de alimentação para bem-estar corporativo | +0.5% | Estados Unidos, Canadá (programas de bem-estar corporativo); adoção limitada no México | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da população diagnosticada com doença celíaca e sensibilidade ao glúten

Cerca de 1 em cada 133 norte-americanos convive com a doença celíaca. Em contraste, estima-se que 6% dos adultos dos Estados Unidos apresentem sensibilidade ao glúten não celíaca, ampliando a base de consumidores e impulsionando a demanda por produtos sem glúten[1]Fonte: Celiac Disease Foundation, " O que é a Doença Celíaca?",celiac.org . Notavelmente, os diagnósticos pediátricos estão superando os adultos, levando escolas e creches a oferecerem opções sem glúten. Essa tendência não apenas normaliza o consumo desde a infância, mas também promove a adoção de longo prazo de dietas sem glúten. A clareza regulatória desempenha um papel fundamental no apoio ao crescimento do mercado; a definição de glúten da FDA em menos de 20 ppm está alinhada com os padrões do Health Canada, proporcionando certeza jurídica aos fabricantes e garantindo a consistência dos produtos. Embora a demanda impulsionada por necessidade médica permaneça consistente, o afluxo de adotantes de estilo de vida leva a uma taxa de rotatividade mais alta, pois esses consumidores frequentemente alternam entre tendências dietéticas. Essa dinâmica leva as marcas a priorizarem a inovação e a desenvolverem diversas ofertas de produtos para reter clientes. Em conjunto, esses elementos não apenas alimentam um crescimento consistente, mas também diversificam a demanda entre vários grupos etários, criando oportunidades para a expansão do mercado.

Posicionamento mainstream de 'melhor para você' no varejo

Trinta por cento dos compradores dos Estados Unidos estão agora reduzindo o consumo de glúten, mesmo sem um diagnóstico formal, sinalizando que o sem glúten se tornou um elemento essencial no processo de tomada de decisão relacionado ao bem-estar. Grandes redes varejistas como Walmart e Kroger lançaram produtos sem glúten de marcas próprias, com preços até 25% mais baixos do que as marcas estabelecidas. Essa estratégia de preços pressiona as marcas de nível médio a se destacarem por meio de certificações ou ingredientes funcionais exclusivos. À medida que as preferências por rótulo limpo ganham força, há uma mudança notável nas formulações, afastando-se de aditivos como amido modificado em direção a ligantes mais naturais, como chia e psyllium. Essa tendência, onde as escolhas conscientes de saúde convergem, elevou os produtos sem glúten a uma subcategoria premium, conquistando a fidelidade de consumidores abastados. No entanto, nutricionistas estão levantando questionamentos sobre a eliminação indiscriminada do glúten, introduzindo uma onda de ceticismo entre os consumidores. As marcas agora enfrentam o desafio de abordar esse ceticismo de frente, enfatizando a importância da comunicação transparente.

Expansão de prateleiras em grandes redes de supermercados

Em 2024, os supermercados dos Estados Unidos aumentaram o espaço médio linear de prateleiras para itens sem glúten em 12%, sinalizando a confiança dos varejistas em suas taxas de vendas e a crescente demanda dos consumidores por esses produtos[2]Fonte: Censo dos Estados Unidos, " Comércio Varejista Mensal",census.gov. Enquanto as grandes lojas urbanas agora alocam corredores inteiros para esses itens, os estabelecimentos rurais tendem a agrupá-los em uma única seção, refletindo diferenças demográficas e de poder de compra entre áreas urbanas e rurais. Em uma medida estratégica, a Kroger substituiu seus macarrões convencionais de menor giro por opções sem glúten durante a reconfiguração de suas prateleiras em 2024, impulsionando a velocidade de vendas da categoria e alinhando-se com as preferências evolutivas dos consumidores. Da mesma forma, no Canadá, a Loblaw expandiu seu portfólio President's Choice, adicionando mais de 200 SKUs para capitalizar a tendência sem glúten e fortalecer seu posicionamento competitivo no mercado. No México, redes como Soriana e Chedraui estão testando seções dedicadas para produtos sem glúten em bairros de alto padrão para atender a consumidores abastados. No entanto, essas redes enfrentam um desafio: a vida útil mais curta dos itens sem glúten aumenta o risco de rotatividade, exigindo monitoramento cuidadoso do estoque e gestão eficiente da cadeia de fornecimento para minimizar o desperdício e garantir a disponibilidade dos produtos.

Inovações em ingredientes e processos melhorando as propriedades organolépticas

Grandes players estabelecidos estão patenteando tratamentos de modificação de amido e enzimáticos, abordando problemas de textura do passado e elevando as barreiras de entrada para concorrentes menores. Esses avanços permitem que os grandes players mantenham uma vantagem competitiva, oferecendo melhor qualidade e consistência de produtos. A fermentação em escala industrial com culturas de massa fermentada melhora a elasticidade e a complexidade do sabor, além de reduzir a necessidade de aditivos, tornando os produtos mais atraentes para os consumidores preocupados com a saúde. Os grãos antigos, como quinoa e teff, aumentam a densidade de nutrientes e o apelo de marketing devido aos seus benefícios percebidos à saúde e sabores únicos. No entanto, seu fornecimento é sensível aos preços, especialmente à medida que eventos climáticos na América do Sul e na África Oriental restringem as colheitas, levando a potenciais interrupções na cadeia de fornecimento. Embora as tecnologias enzimáticas mostrem promessa na redução do glúten residual a níveis indetectáveis, regras de rotulagem desatualizadas introduzem incertezas comerciais, complicando o posicionamento de mercado para produtos sem glúten. Como resultado, a pesquisa e o desenvolvimento contínuos são cruciais para as marcas que visam igualar os produtos à base de trigo em qualidade e desempenho, ao mesmo tempo em que justificam preços premium aos consumidores.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço premium versus alternativas convencionais | -0.8% | Estados Unidos, Canadá (segmentos sensíveis ao preço); México (impacto mais amplo) | Curto prazo (≤ 2 anos) |

| Riscos de contaminação cruzada na fabricação | -0.5% | Estados Unidos, Canadá (fiscalização rigorosa); México (padrões emergentes) | Médio prazo (2-4 anos) |

| Escassez de grãos especiais sem glúten causada pelo clima | -0.6% | Impacto no abastecimento global; México (desafios na produção doméstica) | Longo prazo (≥ 4 anos) |

| Zona cinzenta de rotulagem para alegações de 'glúten reduzido' | -0.3% | Estados Unidos, Canadá (ambiguidade regulatória); México (consciência limitada) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preço premium versus alternativas convencionais

Em 2024, o pão sem glúten tinha um preço médio de USD 6,50 por unidade, superando significativamente o preço de USD 2,50 do pão de trigo[3]Fonte: Departamento de Agricultura dos Estados Unidos,""Perspectiva de Preços de Alimentos, 2025 e 2026" , usda.gov . Essa disparidade de preços representa desafios para os consumidores de renda média que consideram a mudança. Embora o lançamento de marcas próprias tenha reduzido essa diferença de preços, mesmo um ágio de 1,5 vez permanece um impedimento para muitos, especialmente durante recessões econômicas, quando os produtos sem glúten são frequentemente vistos como um luxo. No México, onde os salários mínimos ficam abaixo de USD 15 por dia, os produtos sem glúten permanecem inacessíveis para todos, exceto para as faixas de renda mais elevadas. Os desafios econômicos em 2024 destacaram essa sensibilidade, com o crescimento da categoria desacelerando à medida que a inflação apertou os orçamentos domésticos. Consequentemente, os fabricantes se encontram em uma encruzilhada: devem reduzir os preços para ampliar sua base de consumidores ou manter as margens ao custo de um crescimento mais lento em volume unitário.

Riscos de contaminação cruzada na fabricação

Marcas que utilizam linhas compartilhadas correm o risco de que os traços de glúten ultrapassem o limite de 20 ppm, o que pode levar ao não cumprimento dos padrões regulatórios e a potenciais riscos à saúde para consumidores com sensibilidade ao glúten. Enquanto a FDA se apoia na vigilância pós-comercialização para monitorar a conformidade, o Health Canada intensifica o escrutínio de conformidade por meio de auditorias, pressionando as empresas a adotarem certificações de terceiros que garantam que os níveis de glúten fiquem abaixo de 10 ppm. Essas certificações não apenas ajudam a cumprir os requisitos regulatórios, mas também constroem a confiança do consumidor. Embora as plantas dedicadas exclusivamente à produção sem glúten resolvam efetivamente essas preocupações, eliminando os riscos de contaminação cruzada, elas exigem investimentos significativos e planejamento de longo prazo. Um exemplo notável é a expansão de USD 50 milhões da General Mills em Iowa, que introduziu linhas proprietárias de moagem e embalagem para aprimorar as capacidades de produção sem glúten. Recalls podem causar graves danos à reputação e perdas financeiras; um incidente em 2024 viu a receita trimestral de uma marca de padaria de nível médio despencar 40%, sublinhando os riscos elevados para entidades menores que podem não ter os recursos para se recuperar rapidamente. Consequentemente, a certificação e os testes rigorosos tornaram-se essenciais para a entrada no mercado, servindo como um diferenciador crítico em um mercado cada vez mais competitivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: Bebidas Aceleram, Panificação Ancora o Volume

Em 2025, os produtos de panificação dominaram o mercado de alimentos e bebidas sem glúten da América do Norte, reivindicando uma participação de 34,18% do valor do mercado. Essa dominância está enraizada em anos de aperfeiçoamento de sistemas de farinha sem glúten para imitar a elasticidade do trigo, permitindo que os consumidores com doença celíaca e sensibilidade ao glúten desfrutem de pães, doces e bolos familiares. Esses avanços foram fundamentais para enfrentar os desafios de replicar a textura e a estrutura dos produtos assados tradicionais sem glúten. Embora as inovações em hidrocoloides e tecnologias enzimáticas tenham melhorado a estrutura do miolo e a sensação na boca, o aumento da popularidade das dietas de baixo teor de carboidratos e cetogênicas moderou o crescimento. No entanto, a presença profundamente enraizada do pão e dos produtos de panificação nas dietas ocidentais, reforçada pelo surgimento de marcas próprias e ampla distribuição no varejo, garante que os produtos de panificação permaneçam centrais para as compras sem glúten. Além disso, a disponibilidade de opções de panificação sem glúten em canais de varejo convencionais tornou esses produtos mais acessíveis, consolidando ainda mais sua posição no mercado.

Enquanto isso, o segmento de bebidas está em ascensão rápida, com previsão de crescimento a um CAGR de 8,59%. As marcas estão criando bebidas funcionais usando bases sem glúten como aveia, sorgo, painço e arroz, atendendo ao desejo dos consumidores por conforto digestivo e rótulos limpos. Essas bebidas aderem ao mesmo limite de 20 ppm de glúten que os alimentos, reforçando a confiança entre os indivíduos sensíveis ao glúten. Com bebidas energéticas, águas funcionais e cervejas artesanais feitas de grãos sem glúten, o consumo abrange desde eventos esportivos até reuniões sociais. O crescimento do segmento também é impulsionado pela crescente preferência dos consumidores por bebidas que combinam benefícios à saúde com alegações de ausência de alérgenos, tornando-as adequadas para um público mais amplo. À medida que a tendência de hidratação funcional se une aos rótulos sem alérgenos e "livre de", as bebidas estão prontas para conquistar uma fatia maior do mercado sem glúten da América do Norte, mesmo que os produtos de panificação mantenham sua liderança.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Fonte: Base Vegetal Domina, Base Animal Retém Nicho de Clientes Fiéis

Em 2025, as formulações de base vegetal dominaram o mercado de alimentos e bebidas sem glúten da América do Norte, respondendo por 52,22% da receita. Os compradores estão cada vez mais atraídos por produtos que são tanto sem glúten quanto desprovidos de ingredientes de origem animal. Essas ofertas de base vegetal, reforçadas por ingredientes como proteína de ervilha, farinha de grão-de-bico e grãos antigos, criam receitas que priorizam a nutrição de desempenho sem comprometer o sabor. Enquanto os marcos regulatórios equiparam as fontes vegetais e animais, os SKUs de base vegetal aproveitam alegações adicionais como vegano, não OGM e orgânico, justificando seus preços premium. As preocupações com o impacto ambiental da produção pecuária influenciam ainda mais as percepções em direção aos insumos vegetais, apesar dos desafios contínuos em replicar sabor e textura em aplicações como queijo.

Os produtos de base vegetal não são apenas líderes, mas também o segmento de crescimento mais rápido. O mercado de SKUs de base vegetal no setor de alimentos e bebidas sem glúten da América do Norte está projetado para se expandir a um CAGR de 7,28%, refletindo o impulso do movimento mais amplo de alimentação voltada para plantas e flexitarianismo. Esse crescimento é impulsionado por um apetite crescente por rótulos mais limpos e produtos multifuncionais que atendem à aversão a alérgenos, considerações éticas e sustentabilidade. Enquanto as opções sem glúten de origem animal, como iogurtes de laticínios e frios, estão experimentando um crescimento mais moderado, elas são significativas para os consumidores que priorizam a manutenção muscular, dietas cetogênicas e formatos tradicionais de proteína. Além disso, produtos híbridos que mesclam ingredientes vegetais e animais estão emergindo, otimizando textura, perfis de aminoácidos e custo, sublinhando uma mudança em que a funcionalidade está ganhando precedência sobre a pureza ideológica na inovação de produtos.

Por Canal de Distribuição: Varejo Online Escala, Lojas Permanecem como Principal Canal

Em 2025, os supermercados e hipermercados lideraram o mercado de alimentos e bebidas sem glúten da América do Norte, respondendo por 51,76% da receita. Os compradores priorizam a verificação presencial de rótulos, avaliações de textura e avaliações de frescor. As grandes redes, por meio de estratégias omnicanal como retiradas na calçada e filtros digitais para produtos sem glúten, unem a garantia tátil das compras físicas com a facilidade online, reduzindo a migração para o comércio eletrônico. Embora os estabelecimentos especializados em alimentos naturais sirvam como centros iniciais de descoberta, estão sendo cada vez mais ofuscados por varejistas de massa que oferecem produtos similares a preços mais competitivos. Os canais institucionais, que abrangem escolas, hospitais e refeitórios corporativos, reforçam essa tendência, entregando volume consistentemente em meio a iniciativas crescentes de bem-estar e ausência de alérgenos.

O varejo online emerge como o canal de crescimento mais rápido, com previsão de crescer a um CAGR de 6,61%. Caixas de assinatura, marcas diretas ao consumidor e recomendações algorítmicas destacam produtos de nicho sem glúten, muitos dos quais podem permanecer invisíveis nas prateleiras físicas. Os Estados Unidos lideram esse crescimento, sustentados por redes logísticas estabelecidas que facilitam entregas em dois dias ou no mesmo dia, facilitando o processo de compras repetidas para a despensa. Embora essas plataformas se destaquem com itens de longa vida útil, enfrentam desafios com produtos assados sem conservantes, que são propensos a ficar velhos durante o transporte. As lojas de conveniência enriquecem ainda mais o cenário do mercado, conectando as ofertas online e dos supermercados ao fornecer lanches sem glúten individuais e prontos para consumo, atendendo tanto a passageiros quanto a jogadores.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Em 2025, os Estados Unidos responderam por uma dominante participação de 81,12% da receita do mercado, impulsionada pela rotulagem clara da FDA, uma vasta rede de distribuição e uma percepção cultural que associa os produtos sem glúten ao bem-estar holístico. Com a penetração entre os pacientes diagnosticados com doença celíaca se aproximando de seu pico, qualquer crescimento adicional depende da retenção de usuários de estilo de vida, um grupo que pode ser sensível às flutuações de preços durante recessões econômicas. Os grandes varejistas estão colocando itens sem glúten em corredores convencionais, promovendo compras habituais sem o estigma de estar em uma seção de 'dieta especial'. Os centros de pesquisa e desenvolvimento em Minneapolis, Chicago e no Noroeste do Pacífico não estão apenas ultrapassando os limites das formulações de produtos, mas também estabelecendo referências que os mercados vizinhos admiram.

O México, embora menor em tamanho, está testemunhando o crescimento mais rápido a um CAGR de 7,69%. Esse crescimento é sustentado pelo alinhamento da COFEPRIS com os padrões internacionais do Codex, pelo aumento das rendas urbanas e por uma maior conscientização dos médicos em relação ao diagnóstico. No entanto, a acessibilidade representa um desafio significativo, confinando a adoção de produtos sem glúten principalmente a domicílios abastados na Cidade do México e em Monterrey. Embora as reformulações locais usando milho e amaranto apresentem uma solução culturalmente ressonante e custo-efetiva, elas exigem um compromisso com a educação do consumidor. Além disso, as importações enfrentam tarifas e custos logísticos, inflacionando os preços no varejo e levando as multinacionais a considerar a relocalização próxima de sua produção.

O Canadá desfruta de uma vantagem estratégica com seu alinhamento regulatório aos Estados Unidos, facilitando cadeias de fornecimento transfronteiriças fluidas e padrões de qualidade consistentes. A varejista gigante Loblaw, com sua abordagem verticalmente integrada, possui mais de 200 SKUs sem glúten, todos com preços competitivos em relação às importações. Os canadenses gastam mais per capita em alimentos naturais e orgânicos do que seus homólogos dos Estados Unidos, posicionando os produtos sem glúten como parte integrante de uma dieta mais ampla voltada para a saúde. Embora as restrições populacionais limitem o volume geral do mercado, uma maior disposição para pagar permite o posicionamento de produtos premium. As demais nações norte-americanas capturam apenas uma parcela menor do mercado, dificultadas por níveis de renda mais baixos, um cenário varejista fragmentado e taxas de diagnóstico reduzidas. No entanto, os destinos turísticos no Caribe criaram uma demanda de nicho, particularmente no setor de hospitalidade.

Cenário Competitivo

Na América do Norte, o mercado de alimentos e bebidas sem glúten apresenta uma fragmentação moderada. Aqui, os gigantes multinacionais do setor de alimentos aproveitam sua escala e poder de distribuição para dominar o espaço nas prateleiras. Em contraste, marcas especializadas ágeis conquistam segmentos de nicho, enfatizando certificações sem alérgenos, abastecimento transparente e canais diretos ao consumidor. Pesos pesados como General Mills, Nestlé, Kellogg e PepsiCo reforçam sua presença no mercado introduzindo variantes sem glúten de suas franquias bem estabelecidas — pense em Cheerios, DiGiorno, Rice Krispies e Tostitos. Essa estratégia não apenas facilita os testes dos consumidores, mas também capitaliza décadas de patrimônio de marca. Esses pilares do setor investem significativamente em linhas de produção dedicadas e garantem certificações de terceiros, uma medida destinada a mitigar os riscos de contaminação cruzada.

Essa abordagem intensiva em capital representa desafios para os novos entrantes menores. Enquanto isso, marcas especializadas como Bob's Red Mill, Enjoy Life e Amy's Kitchen conquistam seu nicho enfatizando produtos sem alérgenos — evitando os 8 principais alérgenos, incluindo o glúten — e mantendo cadeias de fornecimento transparentes. Isso ressoa profundamente com os consumidores preocupados com a saúde e desconfiados do processamento industrial de alimentos. O cenário competitivo está evoluindo: as entidades maiores competem em preço e distribuição, enquanto as marcas boutique enfatizam pureza e origem. Essa dinâmica cria um mercado em 'barra de halteres', pressionando as marcas de nível médio por ambos os lados.

Há potencial inexplorado no âmbito dos alimentos funcionais sem glúten — pense em barras de proteína, substitutos de refeição e nutrição esportiva. Aqui, os fabricantes podem ampliar as alegações de saúde (como alto teor de proteína, baixo teor de açúcar ou compatível com dieta cetogênica) para comandar preços premium e atrair consumidores focados em saúde. A arena de lanches para esports e jogos é um nicho em crescimento. As marcas podem forjar conexões com públicos mais jovens por meio de patrocínios e marketing interativo. No entanto, devem navegar pelos obstáculos de formulação, garantindo portabilidade e sabores intensos, o que exige investimento em pesquisa e desenvolvimento. A tecnologia está remodelando rapidamente o cenário: tratamentos enzimáticos que tornam o glúten indetectável, métodos de fermentação que melhoram a textura e o sabor, e ferramentas orientadas por IA que aperfeiçoam as misturas de ingredientes para custo-efetividade e nutrição estão emergindo como principais diferenciadores. No entanto, navegar pelas águas regulatórias representa desafios. O mandato de rotulagem sem glúten da FDA, juntamente com os rigorosos padrões do Health Canada, exige testes e documentação completos. Isso frequentemente coloca as startups em desvantagem, que dependem de laboratórios terceirizados, em favor dos players estabelecidos que dispõem de equipes internas de garantia de qualidade.

Líderes do Setor de Alimentos e Bebidas Sem Glúten na América do Norte

Hain Celestial Group, Inc

PepsiCo Inc.

Amy's Kitchen, Inc.

Unilever PLC

Nestlé S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Whoa Dough lançou seus "Pacotes de Lanches de Massa de Biscoito com Duas Unidades" em três sabores irresistíveis nas lojas Grocery Outlet. Com planos de expandir para mais de 2.500 locais, esses pacotes são de base vegetal e isentos de glúten, laticínios, soja e ovos. Verificados como não OGM, eles proporcionam uma experiência deliciosa de massa de biscoito com 4-5g de proteína por barra e menos de 10g de açúcar.

- Outubro de 2025: As barras de proteína Ready fizeram sua estreia nacional, destacando o exclusivo sabor "Biscoito de Aveia Gelado". Chegaram às prateleiras em mais de 640 lojas Vitamin Shoppe e Super Supplements, além de presença no vitaminshoppe.com. Cada barra contém 15g de proteína, 7g de fibra e 6g de grãos integrais. Orgulhosamente sem glúten e não OGM, evitam adoçantes artificiais e álcoois de açúcar, atendendo àqueles que buscam nutrição limpa para estilos de vida ativos.

- Julho de 2025: A Eshbal Functional Food Inc. ganhou destaque com sua aquisição da Gluten Free Nation. Essa movimentação estratégica reforça as ofertas norte-americanas da Eshbal, adicionando a diversificada gama de produtos doces e salgados da GF Nation, incluindo pães, muffins, bolos e biscoitos. Esses itens já estão causando impacto, sendo vendidos por meio de grandes plataformas como Walmart.com e Kroger em 49 estados.

- Março de 2024: A Tirlán introduziu suas bebidas de aveia "Truly Gluten Free" no mercado dos Estados Unidos. Elaboradas com aveia irlandesa sem glúten proveniente de 110 fazendas em um raio de 80 milhas do moinho de Portlaoise, a linha apresenta tanto uma bebida de aveia clássica quanto uma variante para barista. Esses produtos de leite de aveia apresentam uma rigorosa gestão da semente à garrafa, garantindo ausência de contaminação por glúten. Eles também apresentam com orgulho uma pegada de carbono verificada e baixa de 207-232 kg de CO2e/t e um compromisso de zero resíduos, com os subprodutos da moagem redirecionados para ração animal ou compostagem.

Escopo do Relatório do Mercado de Alimentos e Bebidas Sem Glúten na América do Norte

O mercado de alimentos e bebidas sem glúten da América do Norte é segmentado por tipo de produto e geografia. Com base no tipo de produto, o mercado é segmentado em bebidas, produtos de pão, biscoitos e lanches, condimentos, temperos e pastas, laticínios/substitutos de laticínios, carne/substitutos de carne e outros produtos sem glúten. Com base na geografia, o relatório cobre a região da América do Norte, que inclui os Estados Unidos, México, Canadá e Restante da América do Norte.

| Produtos de Panificação | Pães e Bolos |

| Biscoitos e Bolachas | |

| Outros Produtos de Panificação | |

| Lanches e Produtos Prontos para Consumo | |

| Bebidas | |

| Condimentos, Temperos e Pastas | |

| Laticínios e Substitutos de Laticínios | |

| Carne e Substitutos de Carne | |

| Outros Produtos Sem Glúten |

| Base Vegetal |

| Base Animal |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Varejistas Especializados |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Tipo de Produto | Produtos de Panificação | Pães e Bolos |

| Biscoitos e Bolachas | ||

| Outros Produtos de Panificação | ||

| Lanches e Produtos Prontos para Consumo | ||

| Bebidas | ||

| Condimentos, Temperos e Pastas | ||

| Laticínios e Substitutos de Laticínios | ||

| Carne e Substitutos de Carne | ||

| Outros Produtos Sem Glúten | ||

| Por Fonte | Base Vegetal | |

| Base Animal | ||

| Canais de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Varejistas Especializados | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Alimentos e Bebidas Sem Glúten da América do Norte em 2026?

O mercado está avaliado em USD 2,89 bilhões em 2026, com previsão de CAGR de 6,15% até 2031.

Qual tipo de produto está crescendo mais rapidamente?

Espera-se que as Bebidas registrem a expansão mais rápida a um CAGR de 8,59% até 2031, à medida que as marcas reformulam com grãos sem glúten.

Qual é a participação das formulações de base vegetal?

As receitas de base vegetal responderam por 52,22% da receita de 2025 e estão avançando a um CAGR de 7,28%, superando os produtos de base animal.

Qual canal de vendas lidera a distribuição?

Os Supermercados e Hipermercados detêm 51,76% da receita, embora as Lojas de Varejo Online sejam as de crescimento mais rápido, a um CAGR de 6,61%.

Página atualizada pela última vez em: