Tamanho e Participação do Mercado de Finanças Embutidas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

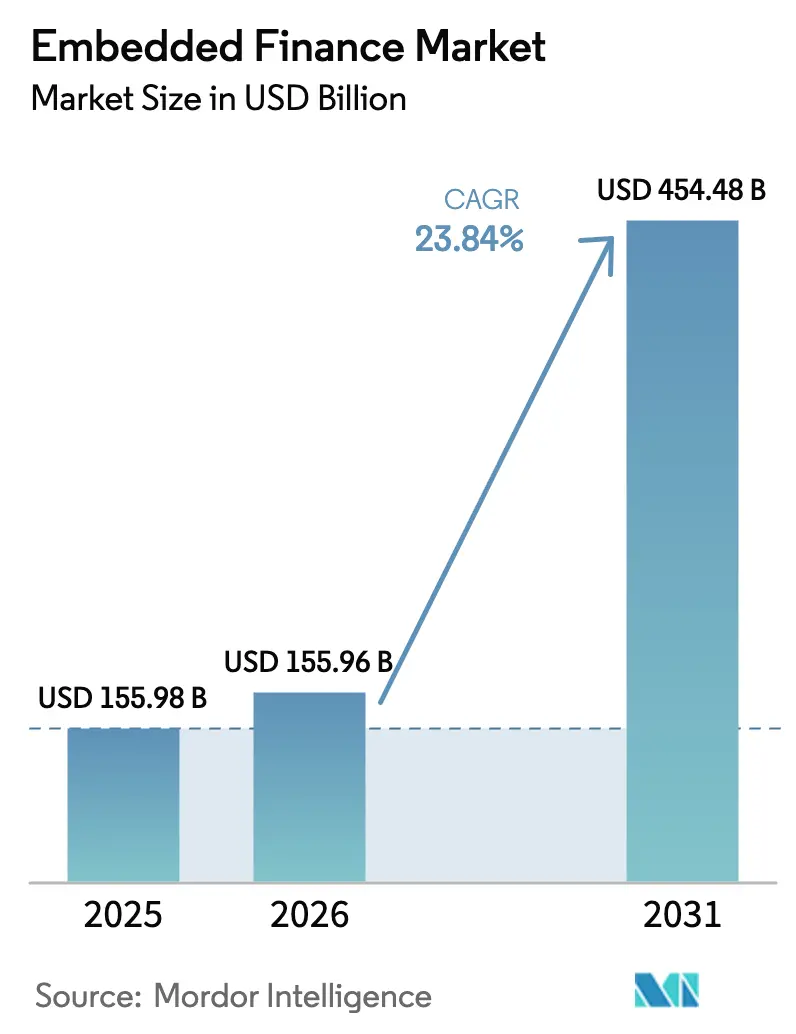

| Tamanho do Mercado (2026) | 155.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 454.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.84% CAGR |

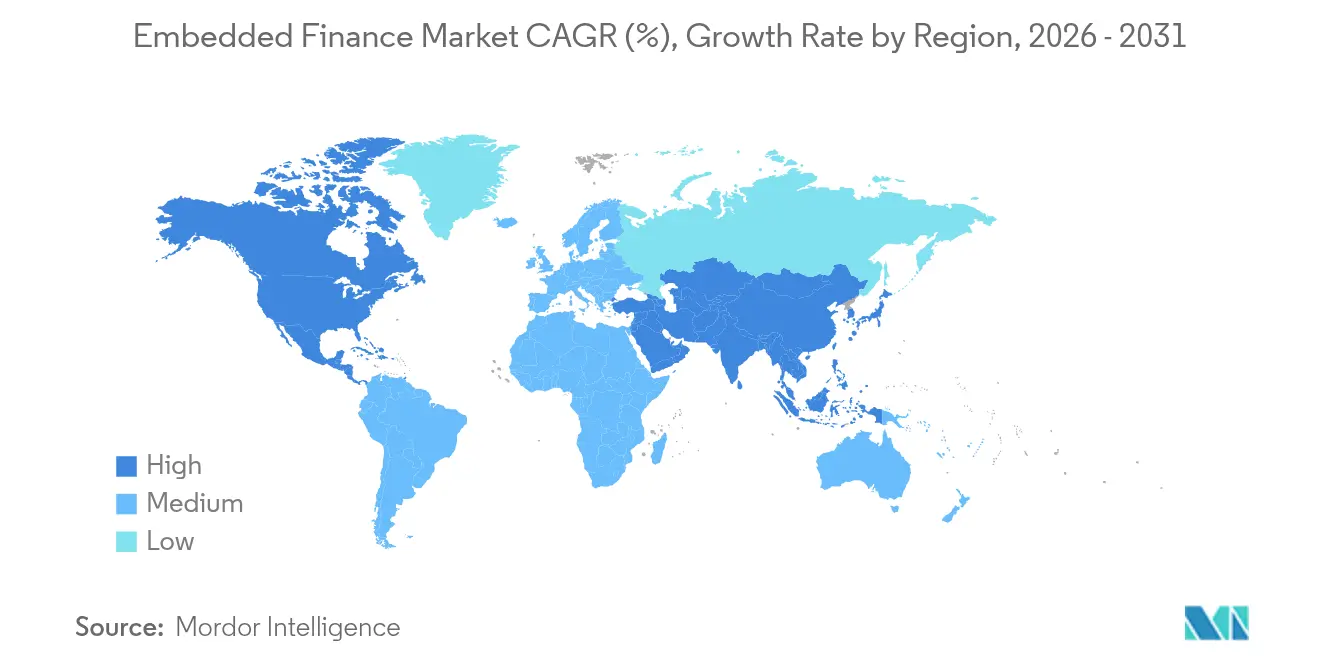

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

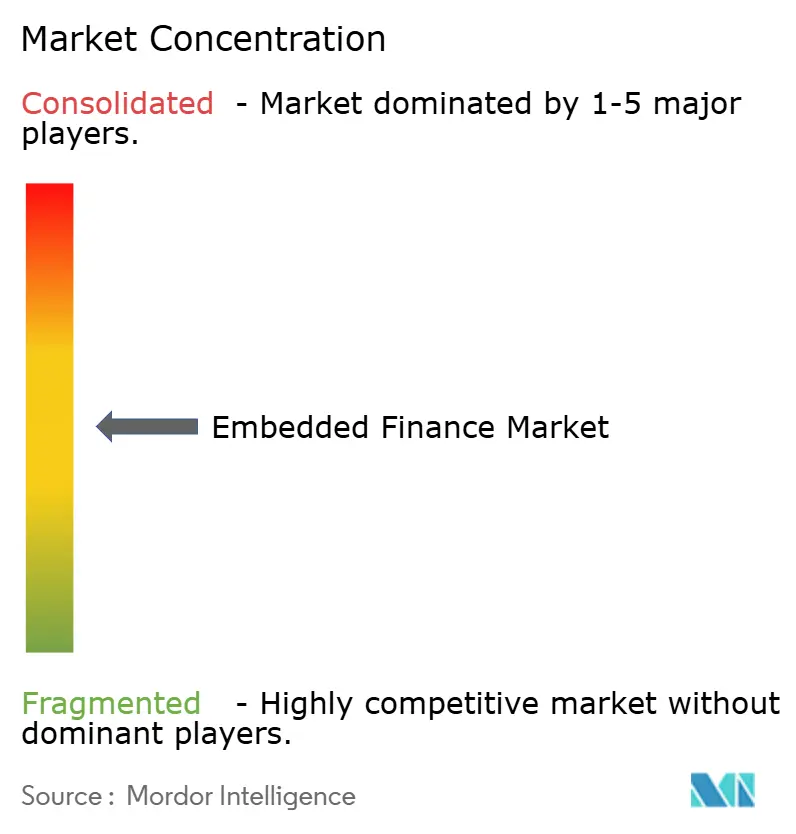

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Finanças Embutidas por Mordor Intelligence

Espera-se que o tamanho do mercado de finanças embutidas aumente de USD 155,98 bilhões em 2025 para USD 155,96 bilhões em 2026 e atinja USD 454,48 bilhões até 2031, crescendo a um CAGR de 23,84% ao longo de 2026-2031.

A demanda é impulsionada por comerciantes e fornecedores de software que buscam manter os clientes dentro de suas jornadas digitais, pela rápida implantação de Serviços Bancários como Serviço (BaaS) e por mandatos de open banking que padronizam o compartilhamento de dados. A integração de funcionalidades de pagamento, empréstimo e investimento gera novos fluxos de receita para as plataformas, ao mesmo tempo que reduz os custos de aquisição para instituições financeiras reguladas. A América do Norte lidera atualmente a adoção graças a trilhos de fintech maduros, enquanto os ecossistemas mobile-first da Ásia-Pacífico sustentam a expansão mais rápida. A dinâmica competitiva permanece dispersa entre bancos, provedores de infraestrutura fintech e plataformas de software; orientações regulatórias mais rígidas para arranjos de BaaS e custos crescentes de conformidade devem desencadear uma consolidação seletiva.

Principais Conclusões do Relatório

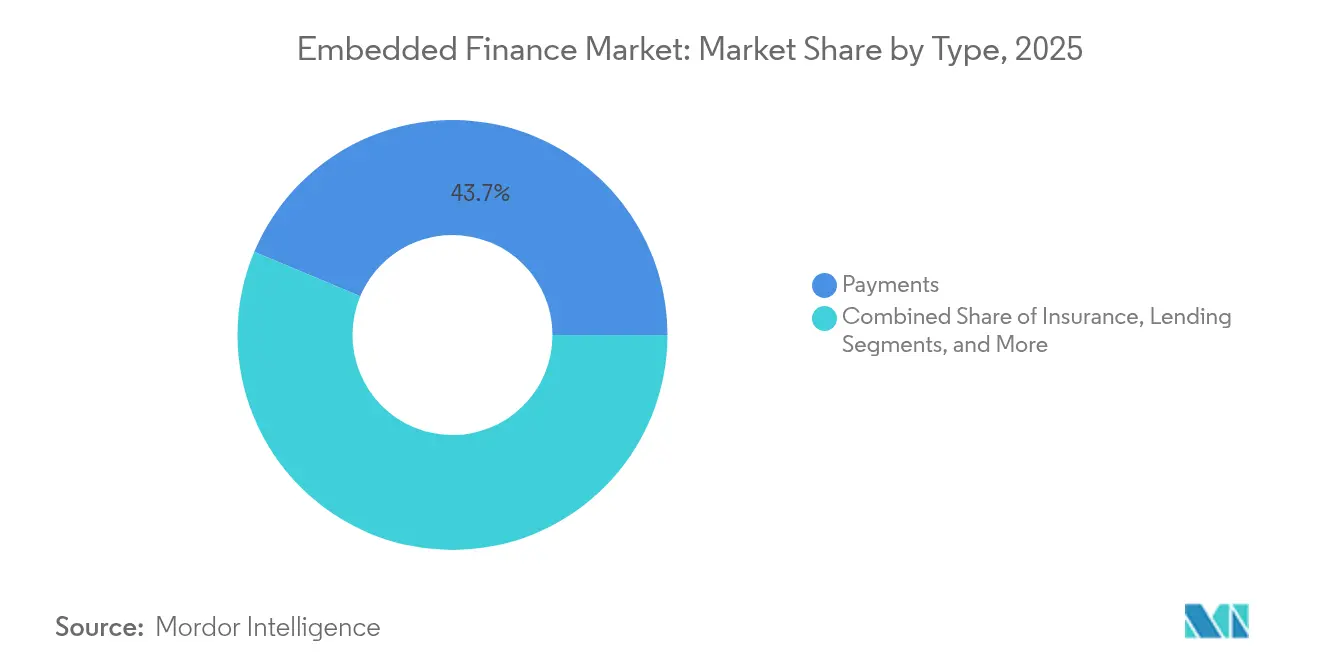

- Por tipo de serviço, os pagamentos lideraram com 43,68% da participação do mercado de finanças embutidas em 2025, enquanto a categoria de investimentos está projetada para crescer a um CAGR de 27,66% até 2031.

- Por setor de uso final, o varejo e o comércio eletrônico capturaram 36,05% da participação do mercado de finanças embutidas em 2025; o segmento de saúde e produtos farmacêuticos avança a um CAGR de 26,12% até 2031.

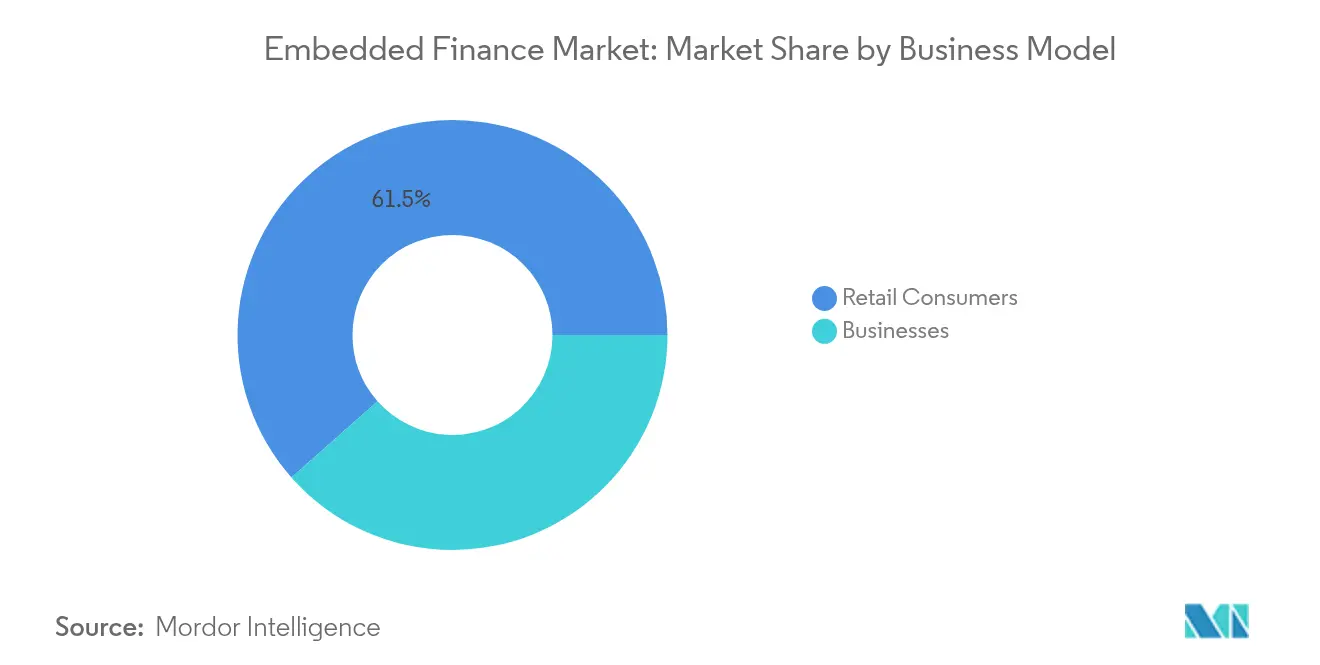

- Por modelo de negócio, o segmento de consumidores reteve 61,52% do tamanho do mercado de finanças embutidas em 2025; as propostas voltadas para empresas devem registrar um CAGR de 26,25% entre 2026 e 2031.

- Por região, a América do Norte detinha 39,10% da participação no mercado de finanças embutidas em 2025, enquanto a Ásia-Pacífico está se expandindo a um CAGR de 25,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Finanças Embutidas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Experiência do cliente sem fricção no comércio eletrônico e SaaS | +6.2% | Global (América do Norte e Europa lideram) | Curto prazo (≤ 2 anos) |

| Transformação digital dos serviços financeiros | +5.8% | Global | Médio prazo (2-4 anos) |

| Proliferação de API/BaaS | +4.9% | América do Norte, Europa e Ásia-Pacífico como núcleo | Médio prazo (2-4 anos) |

| Adoção de SaaS vertical habilitando finanças B2B embutidas | +3.7% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de open banking em mercados emergentes | +2.1% | Ásia-Pacífico como núcleo, América Latina e MEA | Longo prazo (≥ 4 anos) |

| Inclusão de microcomerciantes sem acesso a serviços bancários | +1.6% | Global, concentrado em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Experiência do cliente sem fricção no comércio eletrônico e SaaS

As jornadas de usuário sem interrupções agora servem de referência para experiências no varejo e em software, e os pagamentos ou empréstimos embutidos reduzem o abandono no checkout ao mesmo tempo que adicionam receita à plataforma. Marketplaces de comércio eletrônico que integram crédito no ponto de venda relatam consistentemente aumentos de conversão na faixa de dois dígitos médios, enquanto fornecedores de SaaS monetizam de 10 a 25% de renda adicional proveniente de pagamentos integrados às assinaturas. Plug-ins de compre agora, pague depois (BNPL) ilustram esse padrão; parcerias globais entre grandes especialistas em BNPL e APIs de compartilhamento de viagens ou comércio permitem decisões de crédito instantâneas sem redirecionar os clientes. Entrega contextual semelhante está surgindo em seguros, microinvestimentos e produtos de depósito, indicando uma ampla mudança em direção às finanças invisíveis.

Transformação Digital dos Serviços Financeiros

Os bancos estão reconstruindo sistemas centrais em torno de APIs abertas para que possam distribuir produtos em canais de terceiros, mantendo a supervisão. As instituições que incorporam contas ou cartões dentro de marketplaces observam melhorias de aproximadamente 30% nos volumes de novos clientes bancários, validando o potencial de distribuição [1]Conselho do Federal Reserve, "Orientação Interagências sobre Parcerias entre Bancos e Fintechs," federalreserve.gov. Núcleos nativos em nuvem, automação e monitoramento de conformidade em tempo real estão se tornando pré-requisitos à medida que os reguladores examinam os fluxos de dados compartilhados com parceiros de software. Como resultado, mais de dois quintos dos grandes bancos dependem agora de integradores fintech especializados para orquestrar implantações de finanças embutidas.

Proliferação de API/BaaS

Os principais operadores de BaaS já processam mais de USD 1 trilhão em pagamentos anuais por meio de APIs modulares. Interfaces padronizadas comprimem os prazos de integração de anos para semanas e reduzem o limite técnico para marcas não financeiras. No entanto, agências federais publicaram diretrizes detalhadas que exigem que os bancos reforcem a supervisão de seus parceiros fintech, levando provedores maiores e bem capitalizados a se destacar [2]Corporação Federal de Seguro de Depósitos, "Conduzindo Negócios com Bancos: Relacionamentos com Terceiros," fdic.gov. O mercado está, portanto, caminhando para menos, porém mais fortes facilitadores que combinam escala, conformidade e amplitude de produtos.

Adoção de SaaS Vertical Habilitando Serviços Financeiros B2B Embutidos

Plataformas de SaaS específicas do setor estão cada vez mais agrupando pagamentos, empréstimos de capital de giro e ferramentas de tesouraria para aprofundar a fidelização dos usuários. Fornecedores independentes de software (ISVs) agora originam uma estimativa de 40 a 65% dos novos contratos de pagamento para PMEs na América do Norte. Os players europeus de SaaS estão adotando o modelo, embora ainda estejam dois ou mais anos atrás de seus pares norte-americanos na captura de receita. A estratégia gera receita recorrente de pagamentos e permite produtos de crédito finamente ajustados, alinhados com os ciclos de fluxo de caixa exclusivos de cada setor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com privacidade e segurança de dados | -3.4% | Global (GDPR da UE é o mais rigoroso) | Curto prazo (≤ 2 anos) |

| Complexidade de parcerias e integração | -2.8% | Global | Médio prazo (2-4 anos) |

| Endurecimento regulatório dos provedores de BaaS | -2.1% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Restrições de capital e liquidez para credores embutidos não bancários | -1.9% | Global, concentrado em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade e Segurança de Dados

O GDPR, o CCPA e leis similares impõem requisitos rigorosos ao tratamento de dados pessoais e de transações. Mais de 60% das fintechs que incorporam finanças em aplicativos de terceiros sofreram penalidades de conformidade superiores a USD 250.000 por monitoramento inadequado [3]Agência de Proteção Financeira do Consumidor, "Destaques de Supervisão sobre Pagamentos Digitais," consumerfinance.gov. Reguladores como a Agência de Proteção Financeira do Consumidor ampliaram o escopo de supervisão para incluir grandes provedores de pagamento não bancários que processam mais de 50 milhões de transações anualmente. Os dados financeiros agora percorrem múltiplos ambientes, elevando o padrão para criptografia, tokenização e detecção de anomalias em tempo real. Custos elevados de conformidade e risco reputacional podem atrasar implantações, especialmente para marcas menores.

Complexidade de Parcerias e Integração

A incorporação de finanças envolve rotineiramente bancos, plataformas de BaaS e fornecedores de software de front-end, cada um sujeito a obrigações regulatórias distintas. Os cronogramas de integração frequentemente se estendem de seis a doze meses além das estimativas iniciais à medida que contratos, estruturas de responsabilidade e dependências técnicas se multiplicam. Novas orientações obrigam os bancos licenciados a realizar avaliações contínuas de risco sobre parceiros fintech, reforçando a necessidade de uma governança mais robusta. Empresas de médio porte sem equipes fintech especializadas frequentemente enfrentam dificuldades com pilhas de API fragmentadas, acumulando dívida técnica que infla a manutenção futura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Pagamentos Dominam Enquanto Investimentos Aceleram

Os pagamentos representaram 43,68% da participação do mercado de finanças embutidas em 2025, sublinhando a posição consolidada das soluções de checkout integrado, carteiras no aplicativo e cartão registrado. O crescimento é impulsionado por varejistas e fornecedores de SaaS que substituem gateways legados por opções nativas que capturam intercâmbio, margens de risco de fraude e insights de dados. Widgets de consultoria automatizada e recursos de investimento fracionado estão impulsionando o segmento de investimentos, que deve crescer a um CAGR de 27,66% até 2031. O rebalanceamento de portfólio orientado por IA e os estímulos baseados em metas incorporados diretamente em super-aplicativos de consumo atraíram bilhões em novos ativos. Os empréstimos mantêm forte adoção por meio de extensões de BNPL no checkout e adiantamentos de capital de giro para comerciantes, enquanto os seguros contextuais — como cobertura de dispositivos ou viagens — estão ganhando familiaridade.

O impulso nos pagamentos deve permanecer robusto à medida que as camadas de orquestração adicionam roteamento de switch doméstico, tokenização de rede e trilhos de pagamento mais rápidos. No entanto, espera-se uma curva de crescimento mais acentuada para as ferramentas de investimento devido às oportunidades de venda cruzada com comunidades de negociação de alta frequência e ao crescente interesse do varejo em alocação passiva de ativos. Os microsserviços de gestão de tesouraria para plataformas de SaaS vertical poderiam representar a próxima adjacência, atendendo aos requisitos de liquidez e custódia em fluxos de trabalho B2B.

Por Setor de Uso Final: Varejo Lidera enquanto a Saúde se Transforma

O varejo e o comércio eletrônico retiveram uma participação de 36,05% no mercado de finanças embutidas em 2025, beneficiando-se de carteiras com cartão registrado, checkout com um clique e empréstimos parcelados amplamente difundidos. A liderança do segmento decorre da familiaridade consolidada do consumidor e do ROI claro de taxas de conversão mais altas para os comerciantes. O segmento de saúde e produtos farmacêuticos é o vertical de crescimento mais rápido, com um CAGR de 26,12%, à medida que os provedores incorporam financiamento de pacientes, verificações de elegibilidade em tempo real e seguros agrupados em portais de telemedicina. O aumento dos custos diretos ao paciente impulsiona a demanda por planos de pagamento flexíveis, enquanto seguradoras e sistemas hospitalares veem as finanças embutidas como um mecanismo para reduzir a fricção no faturamento e melhorar as cobranças. Empresas de TI e telecomunicações monetizam ofertas de faturamento baseado em uso e proteção de dispositivos, enquanto empresas de manufatura estão incorporando financiamento de faturas e crédito para a cadeia de suprimentos em portais de compras para aliviar as restrições de capital de giro.

O potencial do setor de saúde é amplificado por clínicas digitais que integram programas de micropoupança financiados por carteiras para cuidados preventivos. Operadores de viagens e hospitalidade também incorporam seguros baseados em viagens e pagamentos diferidos, apoiando a diversificação de receitas. Agricultura, educação e serviços profissionais permanecem incipientes, mas mostram sinais de adoção à medida que os marcos regulatórios amadurecem e a penetração de SaaS específico do setor aumenta.

Por Modelo de Negócio: Foco no Consumidor Migra para o Segmento Empresarial

As propostas voltadas ao consumidor representaram 61,52% do tamanho do mercado de finanças embutidas, impulsionadas por produtos consolidados de BNPL, gestão de orçamento pessoal e cartões embutidos. No entanto, os casos de uso empresarial devem superar o crescimento do consumidor, expandindo-se a um CAGR de 26,25% até 2031. As plataformas B2B exigem desembolsos para múltiplas partes, reconciliação automatizada e módulos de hedge cambial — capacidades agora oferecidas como microsserviços pelos principais provedores de BaaS. Grandes marketplaces que operam ecossistemas de vendedores incorporam contas de tesouraria, pagamentos instantâneos e financiamento de recebíveis para aumentar a retenção.

A adoção empresarial é ainda incentivada por corporações que buscam otimização de custos por meio de análises integradas de fluxo de caixa. Operadores de marketplace que simplificam o acesso ao capital de giro observam maior valor vitalício do vendedor e menor rotatividade. Os players de infraestrutura fintech estão, portanto, priorizando mensagens ISO 20022, acordos de nível de serviço de nível empresarial e certificação SOC 2 para atender a ambientes de negócios complexos.

Análise Geográfica

A América do Norte detinha 39,10% da participação do mercado de finanças embutidas em 2025, aproveitando uma força de trabalho fintech madura, profundidade de capital de risco e iniciativas regulatórias de sandbox favoráveis. Bancos e processadores sediados nos Estados Unidos foram pioneiros nos modelos de BaaS que posteriormente se espalharam globalmente. No entanto, orientações aprimoradas do Federal Reserve e do Gabinete do Controlador da Moeda agora exigem uma supervisão mais rigorosa das parcerias entre bancos e fintechs, o que pode moderar os volumes de lançamento no curto prazo, ao mesmo tempo que fortalece as proteções ao consumidor.

A Ásia-Pacífico é a geografia de crescimento mais rápido no mercado de finanças embutidas, com projeção de registrar um CAGR de 25,72% até 2031. Super-aplicativos e esquemas de pagamento por QR code já dominam os pagamentos no varejo na China, Índia, Indonésia e Filipinas, permitindo que novos produtos financeiros se apoiem nas carteiras existentes. No Sudeste Asiático, as finanças embutidas representaram mais de USD 4,3 bilhões em financiamento fintech divulgado durante 2024. A baixa densidade de agências físicas e os comportamentos centrados no mobile permitem a adoção acelerada de microsserviços de investimento e mecanismos de empréstimo para comerciantes. Os formuladores de políticas na Índia e em Singapura promovem ativamente estruturas de pagamento de conta a conta que reduzem as taxas de intercâmbio, aumentando os incentivos dos comerciantes para integrar pacotes de checkout nativos.

A Europa representa uma trajetória equilibrada, porém mais lenta, no mercado de finanças embutidas. As regulamentações PSD2 e a futura PSD3 garantem acesso via API aos dados bancários, mas o licenciamento fragmentado e as diferenças linguísticas aumentam os custos de localização. Espera-se que o mercado de finanças embutidas da região registre crescimento significativo até 2030, apoiado por numerosas instituições de open banking registradas na BaFin somente na Alemanha. O Reino Unido continua a incubar serviços inovadores de construção de crédito e adiantamento de salário impulsionados por dados de open banking. A América Latina vê impulso a partir da infraestrutura de pagamento instantâneo PIX do Brasil, que desbloqueia fluxos de pessoa para comerciante e de comerciante para comerciante para micro-PMEs. Enquanto isso, os estados do Conselho de Cooperação do Golfo cultivam sandboxes fintech com o objetivo de diversificar economias dependentes do petróleo, e plataformas de finanças embutidas como a Tabby ilustram a crescente penetração do BNPL na região.

Cenário Competitivo

A concorrência no mercado de finanças embutidas é estruturada em camadas, e não diretamente entre si. Redes de cartões, adquirentes e gigantes de processamento como Stripe, Adyen, PayPal e Block dominam a aceitação de pagamentos global. Especialistas em BaaS — incluindo Synctera, Solaris e Railsr — fornecem acesso a licenças bancárias, razão contábil, ferramentas de Conheça Seu Cliente (KYC) e conformidade. Provedores de SaaS vertical, notadamente Shopify e Toast, concentram-se em incorporar gateways próprios para monetizar o volume de transações. Os bancos tradicionais adotam modelos de "banco embutido", alugando licenças e capacidade de balanço patrimonial enquanto mantêm os relacionamentos de depósito.

A tecnologia é um fosso cada vez mais decisivo. A mitigação de fraudes baseada em IA, a adjudicação de crédito em tempo real e os fluxos de checkout adaptativos geram melhorias mensuráveis. O Conjunto de Checkout Otimizado da Stripe, que combina tokenização de rede com lógica de nova tentativa dinâmica orientada por aprendizado de máquina, aumentou a receita dos comerciantes em uma média de 11,9%. Da mesma forma, as principais empresas de BNPL combinam modelos de subscrição com redes robustas de comerciantes para melhorar as taxas de aprovação sem elevar as perdas. O conhecimento em conformidade é igualmente crítico: os provedores de BaaS que pré-empacotam ferramentas da Lei de Sigilo Bancário e painéis de monitoramento de transações reduzem o ônus sobre os parceiros de marca.

Pressões de capital e novos marcos regulatórios poderiam acelerar a consolidação no mercado de finanças embutidas, particularmente entre bancos de plataforma subcapitalizados e players regionais de BaaS. Processadores maiores podem buscar aquisições para obter licenças ou expertise vertical especializada. Por outro lado, espera-se que fornecedores de nicho de APIs de seguros e investimentos prosperem ao atender casos de uso focados com alto potencial de margem. O resultado líquido provavelmente será um cenário moderadamente concentrado, ancorado por um punhado de plataformas de pilha completa e numerosos fornecedores de microsserviços especializados.

Líderes do Setor de Finanças Embutidas

Stripe

PayPal

Adyen

Block (Square)

Shopify

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A FISPAN captou USD 30 milhões em financiamento da Série B liderado pela Canapi Ventures para acelerar a inovação em serviços bancários embutidos para empresas do mercado intermediário.

- Junho de 2025: OnePay e Synchrony lançaram um novo programa de cartão de crédito com o Walmart, totalmente integrado ao aplicativo OnePay.

- Abril de 2025: Fiserv e Klarna firmaram parceria para habilitar crédito parcelado em dispositivos Clover POS, marcando a primeira iniciativa nacional da Klarna em lojas físicas.

- Março de 2025: JPMorgan Chase e Walmart lançaram uma solução de finanças embutidas para vendedores de marketplace, oferecendo pagamentos integrados, empréstimos e gestão de caixa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de finanças embutidas como a receita bruta obtida quando plataformas não financeiras integram trilhos de pagamentos, empréstimos, seguros, investimentos ou serviços bancários em suas jornadas de usuário nativas por meio de interfaces de programação de aplicativos e parcerias de Serviços Bancários como Serviço.

Exclusão do escopo: Excluímos aplicativos fintech puros que operam como carteiras independentes ou neobancos sem incorporação de terceiros.

Visão Geral da Segmentação

- Por Tipo

- Pagamentos

- Seguros

- Empréstimos

- Investimentos

- Outros Tipos de Serviços

- Por Setor de Uso Final

- TI e Telecomunicações

- Manufatura

- Varejo e Comércio Eletrônico

- Saúde e Produtos Farmacêuticos

- Viagens e Hospitalidade

- Transporte e Logística

- Outros Verticais do Setor

- Por Modelo de Negócio

- Consumidores de Varejo

- Empresas

- Por Região

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Colômbia

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Benelux (Bélgica, Países Baixos e Luxemburgo)

- Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia)

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Sudeste Asiático (Singapura, Indonésia, Malásia, Tailândia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Nossos analistas entrevistaram responsáveis por produtos em plataformas de SaaS vertical, orquestradores de BaaS, redes de cartões regionais e especialistas em políticas na América do Norte, Europa e Ásia-Pacífico para validar corredores de tarifas, índices de penetração e curvas de crescimento no primeiro ano. Essas conversas fecharam lacunas de dados e confirmaram sinais iniciais identificados na pesquisa de gabinete.

Pesquisa de Gabinete

Começamos com conjuntos de dados públicos do BIS, do Índice Global de Inclusão Financeira do Banco Mundial e da Pesquisa de Acesso Financeiro do FMI, e em seguida incorporamos métricas de vendas do setor de fontes como a Federação Nacional do Varejo e a EuroCommerce para ancorar os volumes de transações. Os relatórios anuais (10-Ks), apresentações para investidores e depósitos de patentes das empresas ajudam a dimensionar as taxas de participação e as tendências de chamadas de API, enquanto D&B Hoovers e Dow Jones Factiva fornecem dados financeiros auditados e fluxos de negócios que aprimoram nossa análise. Inúmeros registros públicos e feeds de notícias adicionais foram revisados além das fontes aqui mencionadas.

Uma segunda varredura captura as orientações PSD2 e do Gabinete do Controlador da Moeda, estatísticas de sandbox de open banking e registros de remessas de POS inteligentes obtidos via Volza, fornecendo-nos velocidade de adoção regional e benchmarks de custos de conformidade. Esse diversificado fluxo de pesquisa de gabinete estabelece limites superiores e inferiores realistas antes de nos aproximarmos do mercado.

Dimensionamento e Previsão do Mercado

Construímos um modelo de cima para baixo que reconstrói a receita bruta da plataforma a partir dos gastos com comércio digital, volumes de pagamento instantâneo, penetração de BNPL, escadas de preços de API e taxas médias de participação, e verificamos os totais por meio de consolidações seletivas de fornecedores. A regressão multivariada, informada pela adoção de smartphones e pelo tráfego de API de open banking, gera a trajetória de 2025 a 2030. As lacunas de baixo para cima, como fluxos de marketplace sub-reportados, são preenchidas com verificações de canal antes do alinhamento final.

Validação de Dados e Ciclo de Atualização

Nossos resultados passam por limites de variância, revisão por pares e aprovação final do analista. Os modelos são atualizados anualmente, com revisões intermediárias acionadas por eventos regulatórios ou macroeconômicos relevantes, para que os clientes sempre recebam a visão mais atualizada.

Por que a Base de Referência de Finanças Embutidas da Mordor Comanda Confiabilidade Incomparável

Reconhecemos que as estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes combinações de serviços, estimam tarifas de maneiras variadas ou congelam as taxas de câmbio com meses de antecedência. Segundo os analistas da Mordor Intelligence, a definição disciplinada do escopo e uma atualização anual reduzem essas lacunas.

Os principais fatores de divergência em outros estudos são a omissão de APIs de investimento, listas de regiões mais curtas e premissas lineares de preço médio de venda, enquanto a Mordor Intelligence considera as variações nas tarifas de intercâmbio e os sobretaxas transfronteiriças.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 125,95 bilhões (2025) | ||

| USD 115,8 bilhões (2024) | Consultoria Global A | Exclui APIs de investimento e América Latina |

| USD 107,27 bilhões (2024) | Associação do Setor B | Utiliza taxa de participação fixa; verificações primárias limitadas |

| USD 99,6 bilhões (2023) | Publicação Especializada do Setor C | Contabiliza apenas receita registrada; base cambial mais antiga |

Essas comparações mostram que o conjunto de variáveis disciplinado da Mordor Intelligence, as premissas transparentes e a atualização frequente criam uma base de referência confiável que os tomadores de decisão podem rastrear até etapas claras e reproduzíveis.

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de finanças embutidas deve crescer?

Prevê-se que o mercado de finanças embutidas se expanda de USD 155,96 bilhões em 2026 para USD 454,48 bilhões em 2031, entregando um CAGR de 23,84% ao longo de 2026-2031.

Qual tipo de serviço atualmente domina as finanças embutidas?

Os pagamentos lideraram com 43,68% da participação do mercado de finanças embutidas em 2025, devido à ampla integração de checkout nativo, carteiras no aplicativo e capacidades de emissão de cartões.

Por que a Ásia-Pacífico está prevista para ser a região de crescimento mais rápido?

O comportamento do consumidor mobile-first, os ecossistemas de super-aplicativos e programas regulatórios como o UPI da Índia e o PayNow de Singapura impulsionam a adoção, sustentando um CAGR de 25,72% até 2031.

Quais são os principais desafios para as empresas que incorporam finanças?

A conformidade com a privacidade de dados, a complexidade de integração entre múltiplos parceiros e a crescente supervisão regulatória dos arranjos de BaaS são os principais obstáculos.

Quais setores além do varejo estão posicionados para alto crescimento?

Prevê-se que a saúde cresça a um CAGR de 26,12% à medida que os provedores incorporam financiamento de pacientes, seguros embutidos e verificações de elegibilidade em tempo real em plataformas de saúde digital.

Como as finanças embutidas beneficiam as plataformas B2B?

Os marketplaces B2B que integram pagamentos, empréstimos e ferramentas de tesouraria melhoram a retenção de vendedores e a receita, ao mesmo tempo que automatizam a reconciliação e a análise de fluxo de caixa.

Página atualizada pela última vez em: