Tamanho e Participação do Mercado de Fintech da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

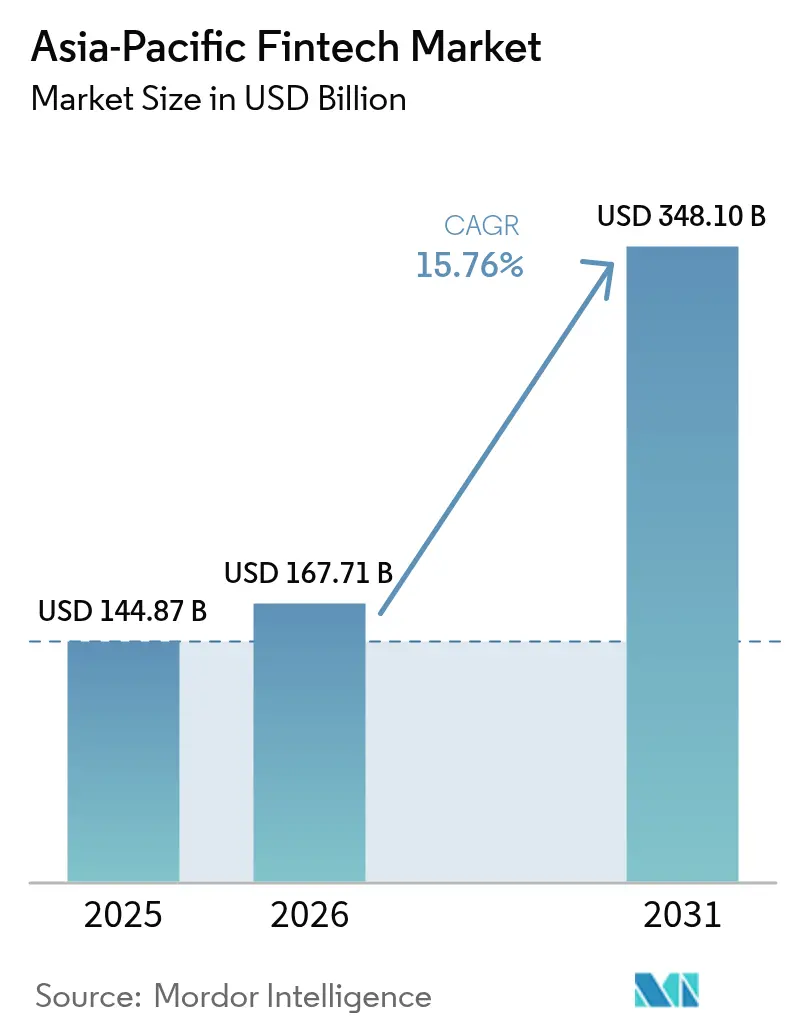

| Tamanho do mercado no ano base (2025) | 144.87 Bilhões de dólares |

| Tamanho do Mercado (2026) | 167.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 348.1 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.76% CAGR |

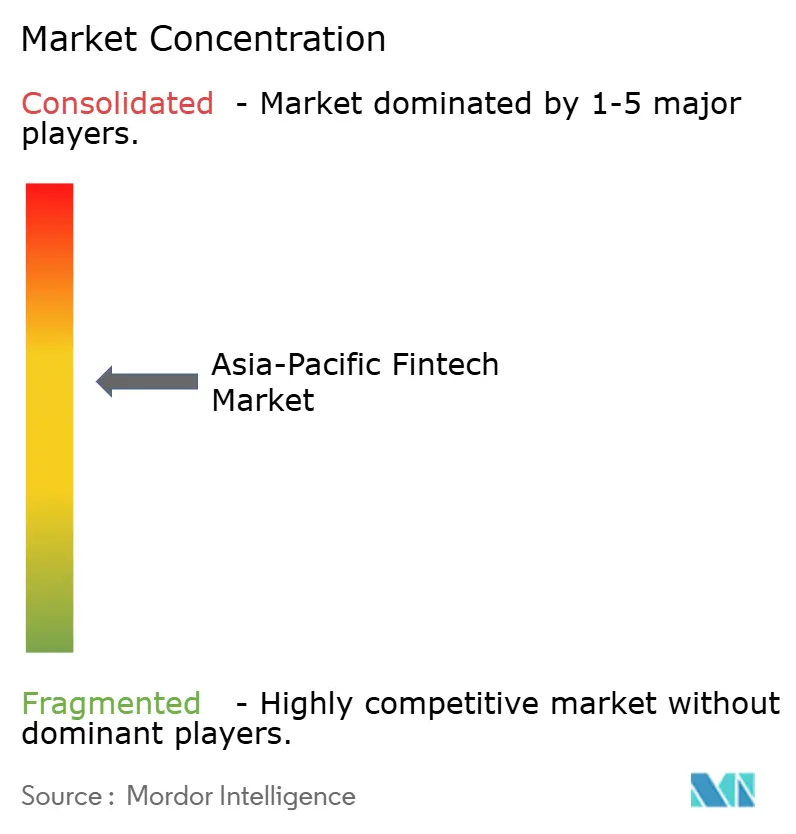

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fintech da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de fintech da Ásia Pacífico em 2026 é estimado em USD 167,71 bilhões, crescendo a partir do valor de 2025 de USD 144,87 bilhões, com projeções para 2031 mostrando USD 348,1 bilhões, crescendo a um CAGR de 15,76% no período de 2026-2031. O crescimento decorre de três forças estruturais: comportamento mobile-first consolidado, investimento governamental em trilhos digitais em tempo real, e um regime de licenciamento visivelmente mais flexível para bancos nativos em nuvem. Esses fatores encurtam os ciclos de integração de clientes, reduzem as taxas de transação e incentivam o influxo de capital tanto de capital de risco quanto de instituições financeiras incumbentes. Os super-aplicativos continuam incorporando pagamentos, empréstimos, investimentos e seguros em interfaces únicas, consolidando o engajamento diário e elevando o valor do ciclo de vida por usuário. Os corredores transfronteiriços também estão escalando rapidamente à medida que o Projeto Nexus conecta o UPI da Índia, o PayNow de Singapura e o PromptPay da Tailândia em uma única estrutura de liquidação, reduzindo os custos de remessa e abrindo receitas de alta margem para plataformas B2B[1]Banco de Compensações Internacionais, "O Projeto Nexus Expande a Rede de Pagamentos Transfronteiriços," bis.org. . A evolução das políticas de identidade digital e e-KYC ampliou ainda mais as populações endereçáveis; a Indonésia, as Filipinas e Bangladesh sozinhos somam mais de 400 milhões de adultos recém-verificáveis, catalisando movimentos agressivos de entrada no mercado por parte dos neobancos regionais.

Principais Conclusões do Relatório

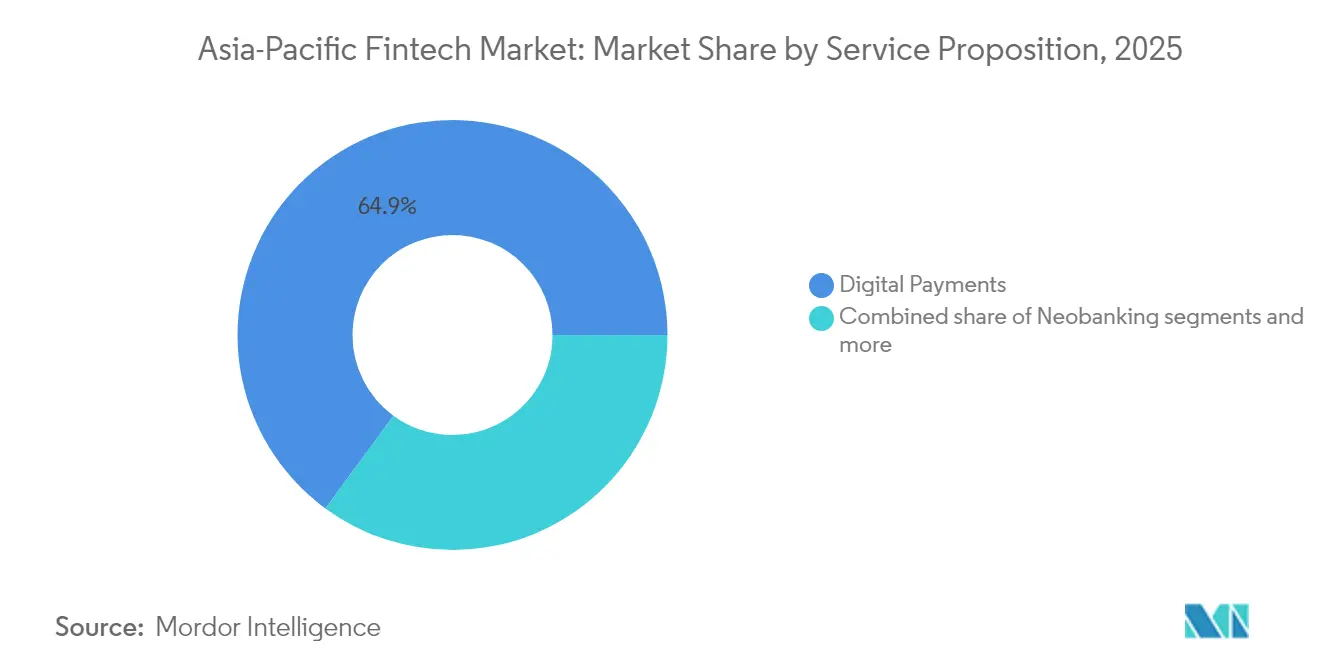

- Por proposição de serviço, os pagamentos digitais capturaram 64,93% da participação do mercado de fintech da Ásia Pacífico em 2025, enquanto os neobancos devem crescer mais rapidamente, com um CAGR de 30,46% entre 2026 e 2031.

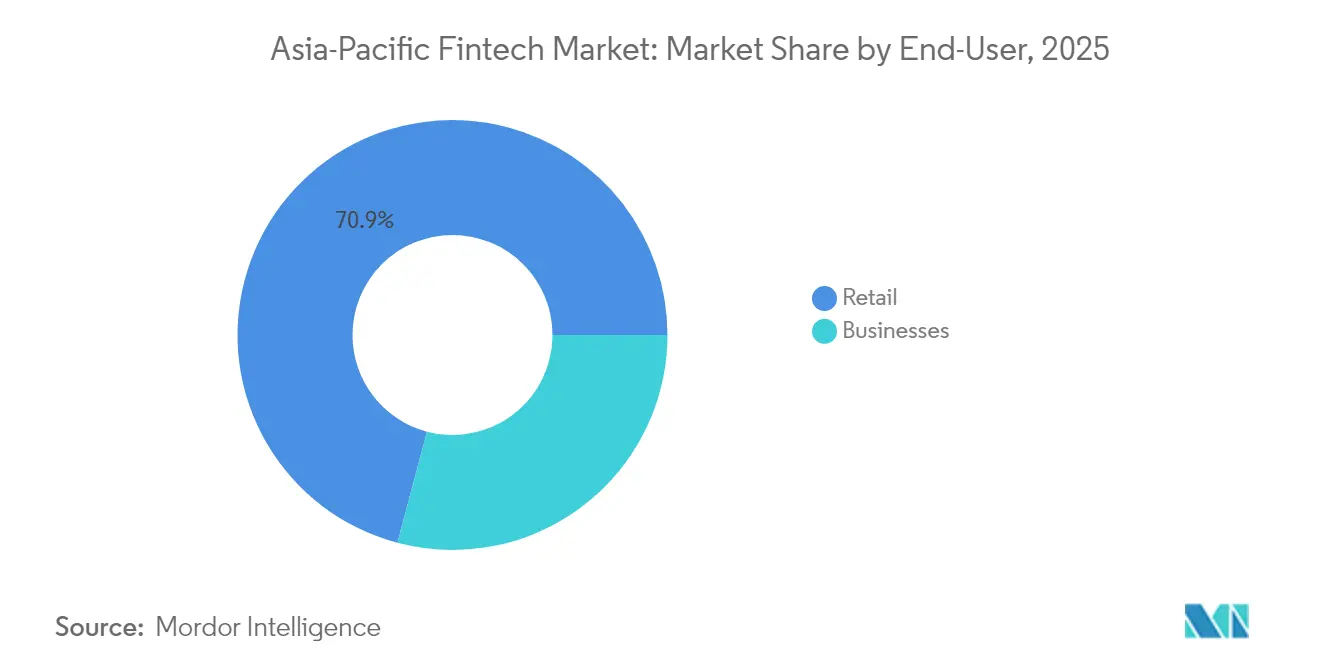

- Por usuário final, o varejo respondeu por 70,88% da participação do mercado de fintech da Ásia Pacífico em 2025, com as empresas esperadas a registar uma taxa de crescimento de CAGR de 25,47% até 2031.

- Por interface de usuário, os aplicativos móveis detinham 72,62% da participação do mercado de fintech da Ásia Pacífico em 2025, enquanto os dispositivos POS/IoT devem expandir-se a um CAGR de 23,72% durante 2026–2031.

- Por geografia, a China liderou com 40,12% da participação do mercado de fintech da Ásia Pacífico em 2025, enquanto se antecipa que a Índia cresça mais rapidamente, com um CAGR de 27,25% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Fintech da Ásia Pacífico

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Proliferação de trilhos de pagamento em tempo real na APAC | 3.2% | Índia, Singapura, Tailândia, Malásia, Filipinas | Médio prazo (2-4 anos) |

| Inclusão financeira liderada pelo governo e programas de e-ID | 2.8% | Índia, Indonésia, Filipinas, Vietname, Bangladesh | Longo prazo (≥ 4 anos) |

| Ecossistemas de super-aplicativos mobile-first acelerando a adoção | 2.5% | China, Sudeste Asiático, Índia | Curto prazo (≤ 2 anos) |

| Renovado impulso de financiamento de capital de risco e corporativo pós-2024 | 2.1% | APAC Global, concentrado em Singapura, Hong Kong | Curto prazo (≤ 2 anos) |

| Projetos-piloto de CBDC de varejo desbloqueando casos de uso de pagamentos programáveis | 1.8% | China, Hong Kong, Singapura, Austrália, Tailândia | Longo prazo (≥ 4 anos) |

| Módulos de fintech vinculados a ESG impulsionados por mandatos de divulgação | 1.4% | Austrália, Hong Kong, Singapura, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Trilhos de Pagamento em Tempo Real na APAC

A implementação de redes de pagamento instantâneo, como o UPI da Índia, o PayNow de Singapura e o PromptPay da Tailândia, elimina atrasos na liquidação, reduz as taxas de intercâmbio e muda a preferência do consumidor para longe do dinheiro físico. O UPI processou 131 bilhões de transações no valor de USD 1,8 trilhão em 2024[2]Corporação Nacional de Pagamentos da Índia, "Estatísticas de Transações UPI 2024," npci.org.in. . O PayNow e o PromptPay alcançaram interoperabilidade bilateral, permitindo que turistas singapurenses na Tailândia paguem comerciantes a taxas de câmbio de mercado sem cobranças adicionais de cartão. Os trilhos em tempo real tornam-se, consequentemente, camadas incorporadas que os aplicativos fintech podem explorar por meio de APIs abertas, criando caminhos de baixo código para lançar produtos de remessa P2P, folha de pagamento e liquidação para comerciantes. Os comerciantes preferem os trilhos de QR por menores custos de dispositivos e conversão de caixa mais rápida, resultando na canibalização dos volumes de cartão, especialmente em transações abaixo de USD 25. Os governos continuam a subsidiar upgrades de POS, sinalizando que os pagamentos push instantâneos permanecerão como o padrão predefinido até meados da década.

Inclusão Financeira Liderada pelo Governo e Programas de e-ID

As estruturas de ID digital reduzem materialmente o atrito do KYC, reduzem os tempos de integração de dias para minutos e, assim, expandem a base endereçável do mercado de fintech da Ásia Pacífico. O Aadhaar da Índia sustenta mais de 1,3 bilhão de IDs biométricos, permitindo a verificação de um toque em aplicativos de bancos, seguros e investimentos[3]Autoridade de Identificação Única da Índia, "Sobre a UIDAI," uidai.gov.in.. O esquema de e-ID da Indonésia segue o mesmo caminho para 270 milhões de cidadãos, enquanto as Filipinas têm como alvo 50 milhões de adultos sem conta bancária até 2028. Esses programas padronizam campos de dados, o que permite a interoperabilidade regional e suporta produtos financeiros transfronteiriços. Os fornecedores reduzem os custos de aquisição de clientes em até 40%, realocando as poupanças para P&D de produtos e expansão geográfica. A onda de inclusão também impulsiona a titularidade de contas entre mulheres e micro-empresas rurais, vinculando transferências de bem-estar público diretamente a contas de carteiras digitais.

Ecossistemas de Super-Aplicativos Mobile-First a Acelerar a Adoção

Os super-aplicativos da Ant Group, Tencent, Grab e GoTo integram transporte por aplicativo, entrega de alimentos e comércio eletrónico com módulos de pagamentos, crédito e investimento. O Alipay e o WeChat Pay superaram as redes de cartões em volume doméstico, mantendo a frequência de uso diário e tornando as saídas financeiras raras. A Grab processou mais de USD 20 bilhões em pagamentos por meio de serviços financeiros incorporados no Sudeste Asiático. Tais ecossistemas reduzem os custos de aquisição de clientes e elevam as métricas de retenção, reforçando os efeitos de rede do mercado de fintech da Ásia Pacífico. O modelo é particularmente eficaz em mercados emergentes, onde o espaço de aplicativos é limitado e os consumidores valorizam a funcionalidade all-in-one. Os super-aplicativos também implementam análises de dados sobre o comportamento do usuário, possibilitando ofertas hiperpersonalizadas e precificação baseada em risco que os bancos convencionais não conseguem replicar rapidamente.

Renovado Impulso de Financiamento de Capital de Risco e Corporativo Pós-2024

A disponibilidade de capital reverteu a queda de 2022–2023. A Série A de USD 55 milhões da KPay tornou-se a maior captação global de pagamentos do ano. Bancos como o DBS e o OCBC lançaram braços de CVC dedicados, apoiando startups em gestão de patrimônio digital e insurtech. O aumento do financiamento permite que as plataformas ampliem os conjuntos de produtos e entrem em cidades de segundo escalão sem comprometer a economia unitária. Os investidores demonstram preferência por crescimento EBITDA-positivo, recompensando as fintechs que monetizam fluxos de trabalho B2B ou modelos de subscrição. A liquidez também impulsiona fusões e aquisições, visível na compra da CTIN Pay pela Airwallex para acelerar o alcance de liquidação transfronteiriça.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Encargo de conformidade fragmentado em múltiplas jurisdições | -2.3% | APAC Global, particularmente operadores transfronteiriços | Médio prazo (2-4 anos) |

| Incidentes crescentes de ciber-fraude e perdas associadas | -1.9% | Índia, Indonésia, Filipinas, Vietname | Curto prazo (≤ 2 anos) |

| Regras de localização de dados/soberania em nuvem dificultando a escala | -1.6% | Indonésia, Vietname, Índia, China | Longo prazo (≥ 4 anos) |

| Regulamentações incipientes sobre risco de modelos de IA elevando os custos de implementação | -1.2% | Singapura, Hong Kong, Austrália, Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Encargo de Conformidade Fragmentado em Múltiplas Jurisdições

Cada jurisdição da Ásia Pacífico prescreve suas próprias licenças de pagamento, rácios de capital e testes de AML. A Indonésia exige armazenamento local de dados e limites de reserva mais elevados, em conflito com o quadro MAS baseado em risco de Singapura[4]Banco da Indonésia, "Novos Regulamentos de Serviços Financeiros," bi.go.id.. Os fornecedores de pagamentos transfronteiriços enfrentam desafios particulares, pois cada jurisdição mantém requisitos distintos de AML/CTF, forçando plataformas como Wise e Remitly a implementar sistemas de conformidade específicos por país que aumentam os custos operacionais em um estimado de 15 a 20% em comparação com operações em mercado único. A fragmentação impacta particularmente as startups de fintech de menor porte que carecem de recursos para navegar por múltiplos regimes regulatórios, criando vantagens competitivas para os players estabelecidos com equipas de conformidade dedicadas.

Incidentes Crescentes de Ciber-Fraude e Perdas Associadas

Os incidentes de fraude em pagamentos digitais aumentam nos mercados da APAC à medida que os volumes de transação crescem, com a Índia reportando USD 1,3 bilhão em perdas por fraude em pagamentos digitais durante 2024 e as Filipinas registando um crescimento de 40% ano a ano nos casos de cibercrime direcionados a serviços financeiros. O roubo de identidade e os ataques de tomada de conta impactam particularmente as plataformas mobile-first, já que os fraudadores exploram as fragilidades da autenticação baseada em SMS e táticas de engenharia social para comprometer as contas dos usuários. Os fornecedores de fintech aumentam os gastos com segurança em uma média de 25 a 30% ao ano para implementar autenticação multifator, análise comportamental e sistemas de monitoramento de transações em tempo real que adicionam custos operacionais enquanto potencialmente reduzem a qualidade da experiência do usuário. A escalada da fraude força as autoridades reguladoras a impor responsabilidades mais rigorosas

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Proposição de Serviço: Os Neobancos Redefinem a Captação de Depósitos

Os neobancos representam o segmento de serviço de crescimento mais rápido, com um CAGR de 30,46% até 2031, apesar de os pagamentos digitais comandarem 64,93% da participação de mercado em 2025. Este diferencial de crescimento reflete a liberalização regulatória na Austrália, Hong Kong e Singapura, que possibilita novas licenças bancárias para fornecedores digitais desde o início, enquanto as redes de pagamento estabelecidas atingem a maturidade nos mercados principais. O Tonik Bank nas Filipinas alcançou 2 milhões de clientes em 3 anos após o lançamento, oferecendo taxas de poupança anuais de 6% viabilizadas por custos operacionais mais baixos, enquanto o Judo Bank da Austrália foca-se exclusivamente em empréstimos a PME por meio de canais digitais para capturar participação de mercado da banca empresarial tradicional. Os empréstimos e financiamentos digitais mantêm crescimento estável à medida que a clareza regulatória melhora, particularmente na Índia, onde as diretrizes do RBI permitem parcerias fintech-banco para arranjos de co-empréstimo.

Os segmentos de investimentos digitais e insurtech beneficiam das tendências de acumulação de riqueza entre as populações de classe média na China, Índia e Sudeste Asiático. As plataformas de consultoria automatizada, como a StashAway de Singapura e a Bibit da Indonésia, democratizam o acesso a investimentos por meio de limites mínimos baixos e gestão automatizada de carteiras, enquanto os fornecedores de insurtech incorporam coberturas em plataformas de comércio eletrónico e mobilidade para alcançar segmentos anteriormente mal servidos. A integração de serviços financeiros nos ecossistemas de super-aplicativos acelera as taxas de adoção, à medida que os usuários acessam produtos de investimento e seguro por meio de interfaces familiares em vez de aplicativos independentes.

Por Usuário Final: As PME Ganham Impulso Digital

Os usuários empresariais impulsionam o crescimento mais rápido do segmento, com um CAGR de 25,47% até 2031, embora os usuários de varejo mantenham 70,88% da participação de mercado em 2025. Esta aceleração reflete as tendências de digitalização das PME, aceleradas pelas mudanças operacionais da era pandêmica e pelas iniciativas governamentais que promovem transações sem dinheiro físico nos mercados da APAC. As soluções de pagamento transfronteiriço beneficiam particularmente da adoção B2B, à medida que os fabricantes orientados para exportação no Vietname, Tailândia e Malásia procuram alternativas à banca correspondente tradicional para liquidações internacionais que podem levar de 3 a 5 dias úteis.

As soluções de finanças incorporadas ganham tração entre os usuários empresariais à medida que as plataformas de comércio eletrónico e os sistemas de gestão da cadeia de abastecimento integram empréstimos, pagamentos e financiamento de capital de giro. A aquisição da CardUp pela Funding Societies em 2024 cria capacidades integradas de pagamento e empréstimo B2B em todo o Sudeste Asiático, enquanto a expansão da Airwallex para gestão de despesas e cartões corporativos demonstra a convergência dos serviços financeiros empresariais. O crescimento do segmento de varejo modera-se à medida que a penetração de smartphones se aproxima dos níveis de saturação nos mercados APAC desenvolvidos, embora as demografias rurais e idosas representem oportunidades inexploradas para produtos financeiros simplificados concebidos para smartphones básicos e telemóveis de funcionalidade básica.

Por Interface de Usuário: A Densidade de Pagamentos Expande-se para os Dispositivos

Os aplicativos móveis dominam com 72,62% da participação de mercado em 2025, mas os dispositivos POS e IoT alcançam o crescimento mais rápido, com um CAGR de 23,72% até 2031, à medida que a infraestrutura de pagamentos sem contacto se expande nos ambientes de varejo. Esta mudança reflete a adoção por parte dos comerciantes de terminais de pagamento integrados que aceitam códigos QR, pagamentos NFC e autenticação biométrica sem necessitar de investimentos em hardware separado. Os mercados de hawker de Singapura e os mercados húmidos da Malásia implementam cada vez mais sistemas POS baseados em smartphones que permitem aos pequenos comerciantes aceitar pagamentos digitais sem os custos tradicionais de terminais de cartão, enquanto os warung (pequenas lojas) da Indonésia adotam displays de código QR que se integram com múltiplas redes de pagamento simultaneamente.

As interfaces web e de navegador mantêm posições de mercado estáveis, pois as transações B2B baseadas em computador de secretária requerem painéis abrangentes para gestão de tesouraria, relatórios e controlos de acesso multi-utilizador que os aplicativos móveis não conseguem replicar de forma eficaz. A integração de dispositivos IoT acelera por meio de pagamentos em automóveis conectados, eletrodomésticos inteligentes e dispositivos wearable que permitem serviços financeiros contextuais. A diversificação de interfaces cria oportunidades para os fornecedores de fintech capturarem volume de transações em múltiplos pontos de contacto, reduzindo a dependência de interações baseadas em smartphones que enfrentam concorrência crescente por parte dos ecossistemas de super-aplicativos.

Análise Geográfica

A China mantém 40,12% da participação de mercado em 2025 por meio do domínio do Alipay da Ant Group e do WeChat Pay da Tencent, mas as restrições regulatórias à partilha de dados e às transações transfronteiriças limitam o potencial de crescimento em comparação com outros mercados regionais. A Índia emerge como a geografia de crescimento mais rápido, com um CAGR de 27,25% até 2031, impulsionada pelo volume de transações UPI que ultrapassa 100 bilhões anualmente e pelas iniciativas do RBI que promovem o empréstimo digital por meio de estruturas de co-empréstimo. O ecossistema fintech do país beneficia das vantagens do idioma inglês que facilitam a expansão internacional, enquanto os ambientes de teste regulatório permitem o desenvolvimento de produtos inovadores sem requisitos de licenciamento completo inicialmente.

Os mercados do Sudeste Asiático representam coletivamente 25% da atividade regional, com Singapura a servir como polo de inovação regulatória por meio da abordagem progressiva do MAS às licenças bancárias digitais e à facilitação de pagamentos transfronteiriços. A Indonésia impulsiona o crescimento em volume por meio da sua base populacional de 270 milhões e das iniciativas governamentais que promovem a inclusão financeira, enquanto as Filipinas beneficiam dos fluxos de remessas de trabalhadores no exterior que criam procura por serviços digitais de transferência de dinheiro. A Austrália e o Japão representam mercados maduros com estruturas regulatórias estabelecidas que permitem a inovação fintech enquanto mantêm padrões de proteção ao consumidor, criando oportunidades para serviços financeiros premium destinados a segmentos demográficos abastados.

Panorama Competitivo

O mercado de fintech da Ásia Pacífico é moderadamente concentrado, com os principais players respondendo por uma parcela significativa do valor das transações. Apesar disso, a presença de centenas de fornecedores especializados fomenta a concorrência contínua em diferentes países e segmentos de fintech. Os gigantes dos super-aplicativos, como a Ant Group e a Tencent, utilizam serviços de estilo de vida integrados para fidelizar os utilizadores e aumentar os custos de mudança. Entretanto, líderes regionais como a Grab Financial Group e a GCash têm sucesso ao adaptar os serviços às necessidades locais e ao navegar nos ambientes regulatórios com mais eficácia do que os players globais. O foco estratégico está a mudar para as finanças incorporadas, os pagamentos transfronteiriços e as soluções B2B, à medida que as plataformas se diversificam para além dos modelos tradicionais de pagamento ao consumidor.

Estão a surgir novas oportunidades em empréstimos a PME, distribuição de seguros digitais e gestão de patrimônio — especialmente para as populações de classe média em crescimento nos mercados APAC emergentes. À medida que os players de fintech exploram estas áreas, o sucesso depende da compreensão dos comportamentos financeiros locais e das necessidades não satisfeitas. Os principais avanços tecnológicos suportam este crescimento, nomeadamente a análise de risco baseada em IA, a prevenção de fraude em tempo real e as liquidações baseadas em blockchain que melhoram a velocidade, a segurança e a conformidade. A aquisição da CTIN Pay pela Airwallex em 2024 ilustra a tendência de consolidação da região, com as plataformas a escolherem aquisições estratégicas em detrimento da expansão orgânica lenta. Estes movimentos permitem que os players escalem rapidamente através das fronteiras e melhorem os seus portefólios de produtos.

Os novos entrantes disruptivos estão a remodelar o panorama ao abordar mercados insuficientemente servidos com modelos inovadores. Os neobancos estão a concentrar-se em clientes PME excluídos dos sistemas financeiros tradicionais, enquanto as empresas de insurtech incorporam coberturas em plataformas de comércio digital. As startups de pagamentos transfronteiriços estão a tirar partido da infraestrutura em tempo real para contornar as redes de banca correspondente desatualizadas. Os quadros regulatórios estão também a tornar-se um fator crucial no sucesso competitivo, favorecendo as empresas com licenças estabelecidas e alianças locais sólidas. Os novos entrantes internacionais frequentemente debatem-se com a complexidade da conformidade em múltiplas jurisdições, conferindo uma vantagem significativa aos players regionais bem posicionados.

Líderes do Setor de Fintech da Ásia Pacífico

Ant Group (Alipay)

Tencent (WeChat Pay)

Paytm

Grab Financial Group

Kakao Pay

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Ant Group anunciou a expansão da rede de pagamentos transfronteiriços Alipay+ para incluir 15 novas carteiras eletrónicas do Sudeste Asiático, permitindo que os turistas chineses utilizem métodos de pagamento domésticos na Tailândia, Malásia e Singapura sem taxas de conversão de moeda.

- Dezembro de 2024: O GXS Bank adquiriu a Validus Capital por USD 120 milhões, criando a maior plataforma digital de empréstimo a PME do Sudeste Asiático com uma capacidade de originação de empréstimos superior a USD 2 bilhões. A aquisição permite ao GXS Bank expandir-se para além de Singapura para a Indonésia e o Vietname, aproveitando a tecnologia de avaliação de crédito baseada em IA da Validus para soluções de financiamento da cadeia de abastecimento.

- Novembro de 2024: A Syfe concluiu a aquisição da Selfwealth por USD 85 milhões, estabelecendo a maior plataforma de consultoria automatizada na Austrália e Singapura com ativos sob gestão combinados superiores a USD 3 bilhões.

- Outubro de 2024: A Funding Societies adquiriu a CardUp por USD 45 milhões, integrando serviços de pagamento e empréstimo B2B em todo o Sudeste Asiático para servir mais de 100.000 clientes PME. A combinação estratégica possibilita oportunidades de venda cruzada enquanto reduz os custos de aquisição de clientes por meio de ofertas integradas de serviços financeiros para clientes empresariais.

Âmbito do Relatório do Mercado de Fintech da Ásia Pacífico

Fintech refere-se à integração de tecnologia nas ofertas de empresas de serviços financeiros para melhorar a sua utilização e entrega aos consumidores. Funciona principalmente através do desagregamento das ofertas dessas empresas e da criação de novos mercados para as mesmas.

O mercado de fintech da Ásia Pacífico é segmentado por proposição de serviço e geografia. Por proposição de serviço, o mercado é sub-segmentado em transferência de dinheiro e pagamentos, poupança e investimentos, empréstimos digitais e marketplaces de empréstimos, seguros online e marketplaces de seguros, e outras proposições de serviço. Por geografia, o mercado é sub-segmentado em China, Índia, Austrália, Singapura, Hong Kong e Restante da Ásia Pacífico.

O relatório oferece o tamanho do mercado e previsões para o mercado de fintech da Ásia Pacífico em termos de receita (USD) para todos os segmentos acima.

| Pagamentos Digitais |

| Empréstimos e Financiamentos Digitais |

| Investimentos Digitais |

| Insurtech |

| Neobancos |

| Varejo |

| Empresas |

| Aplicativos Móveis |

| Web / Navegador |

| Dispositivos POS / IoT |

| Índia | |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | Singapura |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietname | |

| Filipinas | |

| Restante da Ásia Pacífico |

| Por Proposição de Serviço | Pagamentos Digitais | |

| Empréstimos e Financiamentos Digitais | ||

| Investimentos Digitais | ||

| Insurtech | ||

| Neobancos | ||

| Por Usuário Final | Varejo | |

| Empresas | ||

| Por Interface de Usuário | Aplicativos Móveis | |

| Web / Navegador | ||

| Dispositivos POS / IoT | ||

| Por Geografia | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | Singapura | |

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietname | ||

| Filipinas | ||

| Restante da Ásia Pacífico | ||

Principais Questões Respondidas no Relatório

Qual é a avaliação do mercado de fintech da Ásia Pacífico em 2026?

O tamanho do mercado de fintech da Ásia Pacífico é de USD 167,71 bilhões em 2026.

A que velocidade crescerá a receita regional de fintech nesta década?

A receita agregada está prevista para crescer a um CAGR de 15,76% e atingir USD 348,1 bilhões até 2031.

Qual segmento de serviço se expande mais rapidamente?

Os neobancos crescem a um CAGR de 30,46%, impulsionados pelas novas licenças de bancos digitais na Austrália, Hong Kong e Singapura.

Qual grupo de utilizadores oferece o maior potencial de crescimento?

Os utilizadores empresariais, especialmente as PME, registam um CAGR de 25,47% até 2031, à medida que as finanças incorporadas ganham tração.

Onde o volume de transações está a crescer mais rapidamente geograficamente?

A Índia lidera com um CAGR de 27,25% impulsionado pela implementação internacional do UPI e pela política favorável do RBI.

Qual é o papel dos super-aplicativos no fintech da APAC?

Os super-aplicativos integram pagamentos, empréstimos e seguros em plataformas de estilo de vida, reduzindo os custos de aquisição e aumentando a retenção de utilizadores em toda a região.

Página atualizada pela última vez em: