Tamanho e Participação do Mercado de Fintech

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

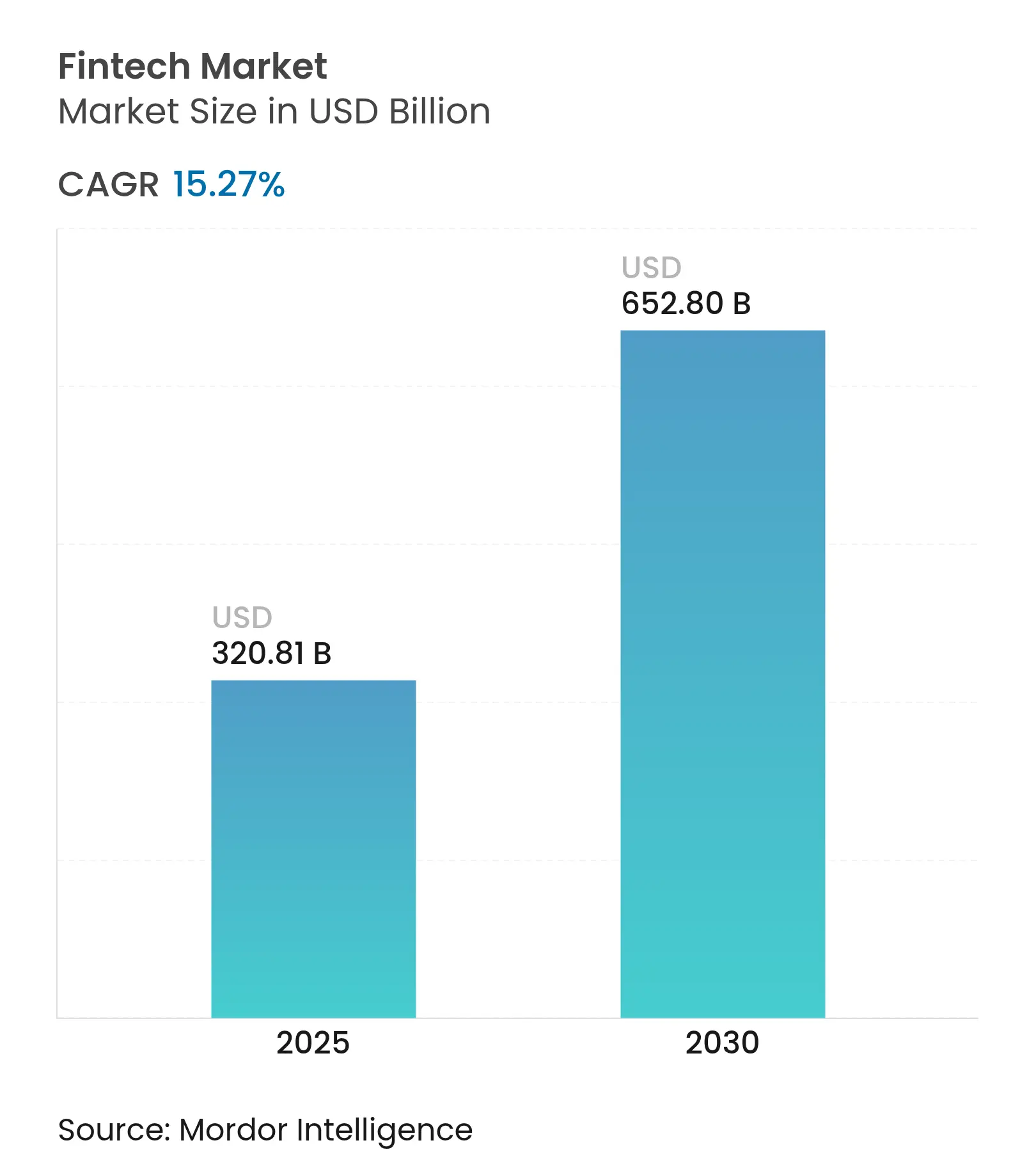

| Tamanho do Mercado (2025) | 320.81 Bilhões de dólares |

| Tamanho do Mercado (2030) | 652.80 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fintech por Mordor Intelligence

O mercado global de fintech atingiu USD 320,81 bilhões em 2025 e tem previsão de crescer para USD 652,80 bilhões até 2030, refletindo um robusto CAGR de 15,27% no período. Os fortes vetores de crescimento incluem regulamentações harmonizadas que facilitam a expansão transfronteiriça, sistemas de pagamento em tempo real que aceleram os fluxos de transações e o acesso ampliado a dados de open banking. A intensidade competitiva está aumentando à medida que gigantes de plataformas incorporam finanças contextuais em jornadas digitais cotidianas, reduzindo a distância entre o comércio e os serviços financeiros. Ferramentas de inteligência artificial para prevenção de fraudes, decisão de crédito e ofertas personalizadas estão migrando de projetos-piloto experimentais para implantações em escala, inclinando a vantagem para empresas com profundas capacidades de dados. Simultaneamente, os mercados de capitais estão se reabrindo para operadores de fintech lucrativos, viabilizando novos financiamentos para expansão de produtos e aquisições estratégicas.

Principais Conclusões do Relatório

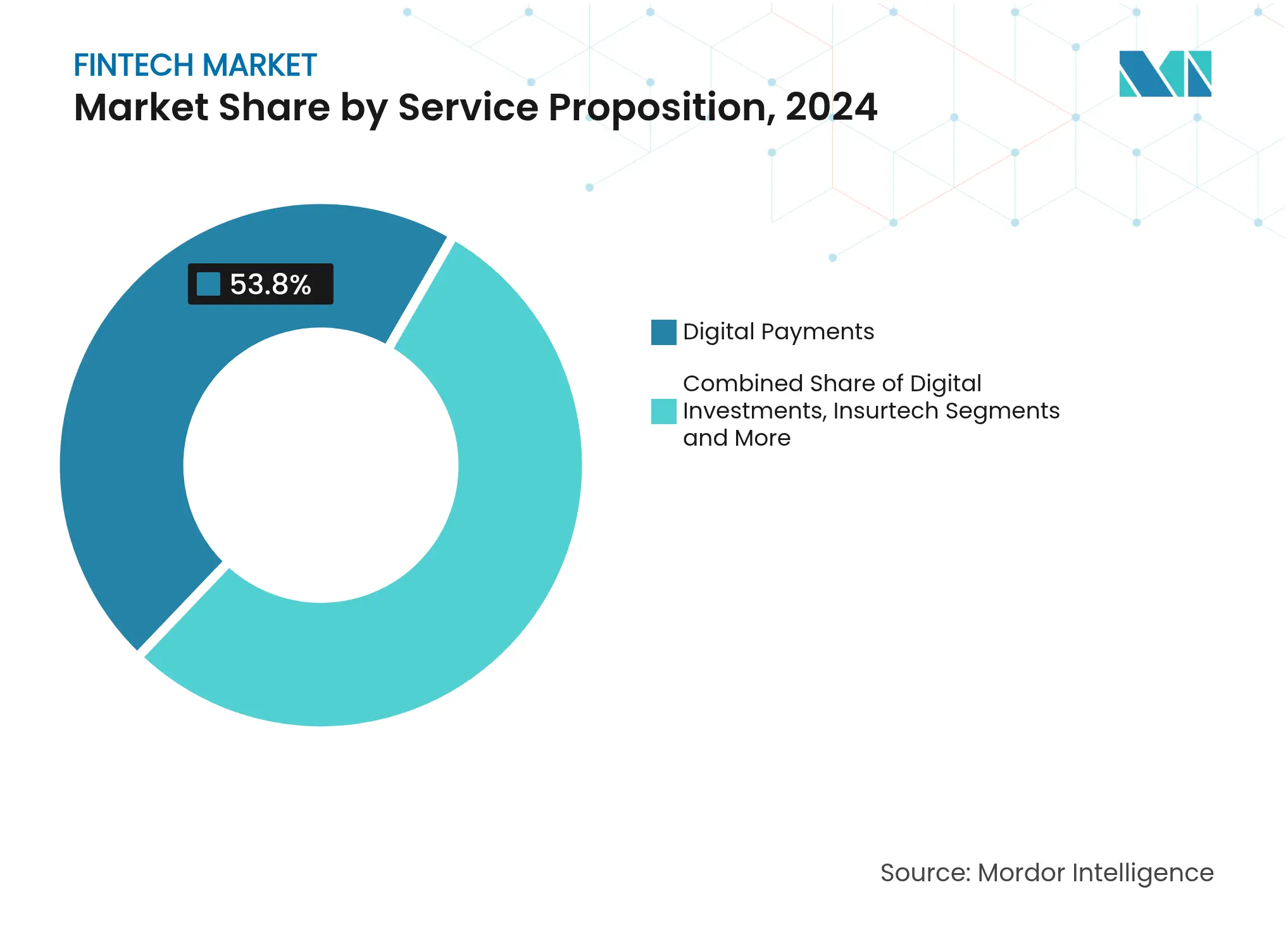

- Por proposta de serviço, os pagamentos digitais lideraram com 46,2% da participação do mercado de fintech em 2024, enquanto o neobanking tem projeção de expansão a um CAGR de 18,7% até 2030.

- Por usuário final, o segmento de varejo deteve 62,1% do tamanho do mercado de fintech em 2024; espera-se que o segmento empresarial avance a um CAGR de 16,5% até 2030.

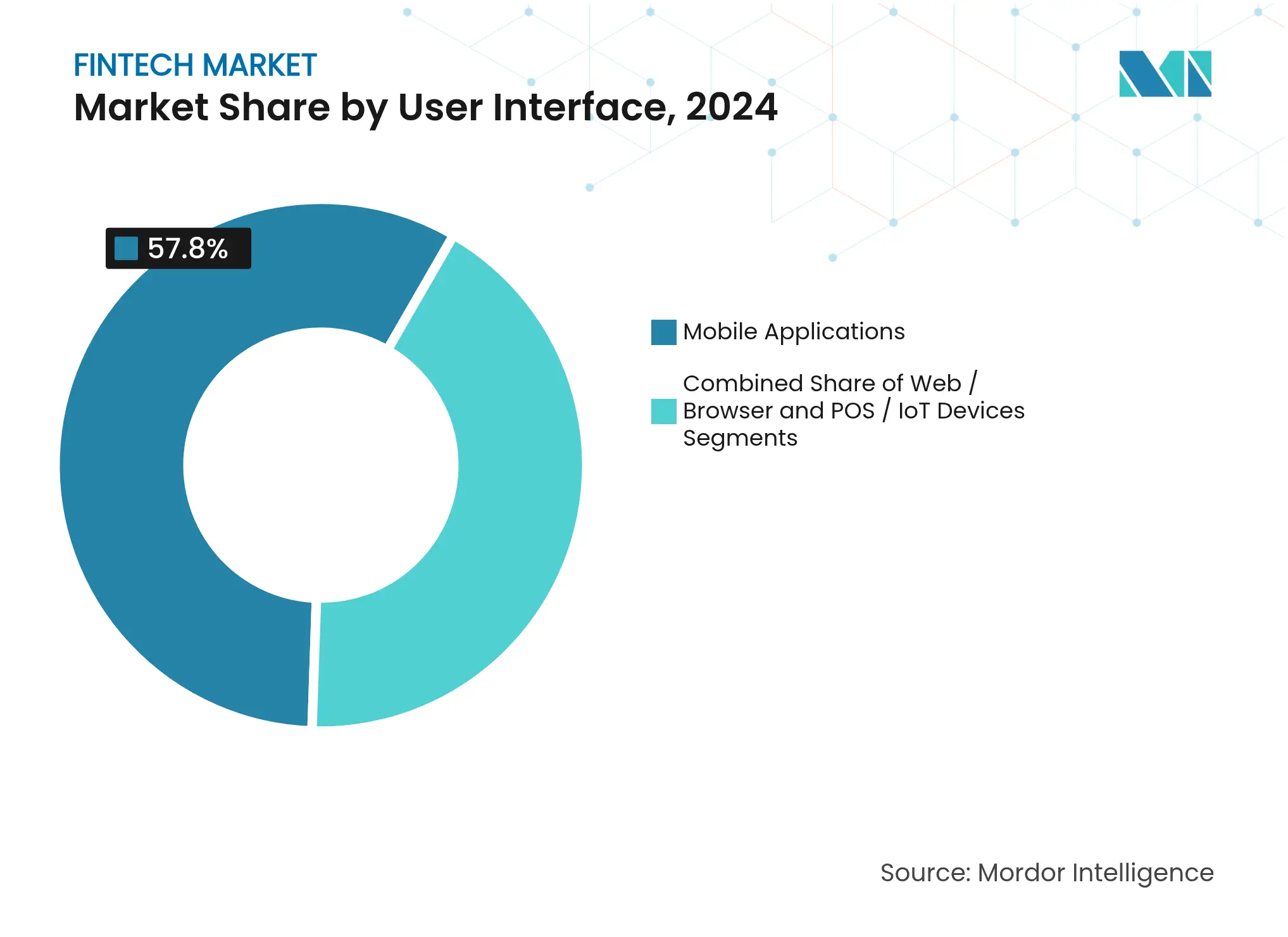

- Por interface do usuário, os aplicativos móveis comandaram 57,8% da participação do mercado de fintech em 2024, enquanto os dispositivos POS/IoT registram o CAGR mais rápido de 17,9% até 2030.

- Por região, a Ásia-Pacífico respondeu por 44,86% do mercado de fintech em 2024 e tem previsão de crescer a um CAGR de 16,02% até 2030.

Tendências e Perspectivas do Mercado Global de Fintech

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de pagamentos em tempo real | +2.5% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Padronização de open banking e API | +2.2% | Europa, América do Sul, Expansão global | Médio prazo (2-4 anos) |

| Projetos-piloto de CBDC na China e na Índia | +1.8% | Ásia-Pacífico, Repercussão global | Longo prazo (≥4 anos) |

| Ascensão das finanças incorporadas em plataformas de comércio eletrônico asiáticas | +2% | Ásia-Pacífico, América do Norte | Curto prazo (≤2 anos) |

| Lacuna de crédito para PMEs no Oriente Médio e Norte da África e na América do Sul | +1.5% | Oriente Médio, Norte da África, América do Sul | Médio prazo (2-4 anos) |

| Soluções de fintech vinculadas a ESG | +1.2% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de pagamentos em tempo real acelerando a adoção de fintech

Sistemas de bancos centrais como o FedNow nos Estados Unidos e a Transferência de Crédito Instantânea SEPA na Europa estão transformando as expectativas de liquidação de horas para segundos. A compensação mais rápida sustenta novas propostas de valor em gestão de tesouraria, microcrédito e análise de fluxo de caixa, ajudando o mercado de fintech a alcançar clientes corporativos que antes dependiam de processos em lote mais lentos. Em 2025, espera-se que as transações em tempo real nos EUA atinjam 7,4 bilhões, e um impulso semelhante é visível na China, no Reino Unido e em Hong Kong. Os provedores que integram serviços de sobreposição — solicitação de pagamento, reconciliação automatizada e financiamento just-in-time — obtêm fluxos de receita recorrentes fundamentados nos mesmos sistemas. A adoção é mais rápida onde os reguladores estabelecem prazos explícitos de migração e atualizam as regras de finalidade de liquidação. A interoperabilidade das redes de pagamento continua sendo o próximo obstáculo, mas projetos-piloto que conectam sistemas domésticos de pagamento mais rápido já demonstram modelos transfronteiriços viáveis.

Padronização de open banking e API ampliando o acesso a dados

A PSD2 na Europa e o regime de Open Finance do Brasil provam que especificações uniformes de API podem desbloquear a agregação de contas, a verificação de saldo e os pagamentos diretos do banco em escala. Os fluxos de consentimento padronizados deslocam a concorrência do acúmulo de dados para a utilização de dados, incentivando a subscrição preditiva e ferramentas de orçamento hiperpersonalizadas. Os reguladores agora tratam as finanças abertas como infraestrutura digital crítica, impulsionando a adoção nas Américas e em partes da Ásia-Pacífico. As plataformas de fintech que combinam dados provenientes de bancos com sinais de comerciantes, telecomunicações ou redes sociais criam modelos de risco mais robustos, reduzindo as taxas de inadimplência e ampliando o acesso ao crédito. O padrão está fomentando ecossistemas interoperáveis de mercado de fintech, onde provedores menores utilizam análises de terceiros para competir com os incumbentes em qualidade de serviço, em vez de alcance bruto de clientes.

Projetos-piloto de CBDC na China e na Índia impulsionando atualizações de infraestrutura

Os testes de moeda digital nas duas maiores economias da Ásia exigem novos recursos de autenticação, resolução de identidade e pagamento offline, forçando as redes de pagamento subjacentes a se modernizarem. As empresas de fintech que reengenharam carteiras digitais, dispositivos de ponto de venda e gateways de liquidação em torno dos mandatos de design de CBDC obtêm vantagem de pioneirismo quando os lançamentos públicos começarem. Além do uso doméstico, os bancos centrais de ambos os países estão testando corredores transfronteiriços que podem reduzir os custos de bancos correspondentes e abrir reservas de receita adjacentes em financiamento comercial. O alinhamento antecipado com os padrões de CBDC posiciona os players de fintech para incorporar recursos de dinheiro programável — desembolsos condicionais ou tributação na fonte — em sistemas de planejamento de recursos empresariais. À medida que as orientações oficiais se estabilizam, o investimento de capital de risco em módulos de core banking prontos para CBDC se acelera, tornando a compatibilidade com moeda digital um pré-requisito em vez de um diferencial até o final da década.

Ascensão das finanças incorporadas entre as plataformas de comércio eletrônico asiáticas

Os grandes operadores de marketplaces estendem pagamentos, crédito e seguros no checkout, efetivamente terceirizando a descoberta de produtos financeiros para aplicativos de varejo e estilo de vida com vastas bases de usuários. O movimento comprime os custos de aquisição de clientes e expõe dados comportamentais em tempo real, permitindo subscrição personalizada para cada transação. Os comerciantes se beneficiam de maior conversão e valores médios de pedido mais elevados, enquanto os operadores de plataformas capturam a margem de taxas historicamente detida pelos bancos. Esse modelo incorporado já se espalhou dos super-apps do Sudeste Asiático para experimentos de comércio social na América do Norte. Para o mercado de fintech, a mudança arquitetônica realoca valor para fornecedores de API, mecanismos de risco de crédito e fornecedores de conformidade como serviço que impulsionam transações incorporadas nos bastidores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Repressão regulatória sobre modelos de BNPL | -1.8% | Europa, América do Norte, Austrália | Curto prazo (≤2 anos) |

| Riscos sofisticados de fraude e identidade por deepfake | -2.2% | Global, maior em mercados emergentes | Médio prazo (2-4 anos) |

| Risco de concentração em nuvem | -1.5% | Global, regiões avançadas de nuvem | Longo prazo (≥4 anos) |

| Inverno de financiamento e correções de avaliação | -2.5% | América do Norte, Europa | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Repressão regulatória sobre modelos de BNPL

As agências de proteção ao consumidor no Reino Unido, nos Estados Unidos e na Austrália estão elaborando regras que classificam os produtos de BNPL como crédito, exigindo verificações de capacidade de pagamento, divulgações padronizadas e protocolos de dificuldades financeiras. Os provedores devem integrar bureaus de crédito com consulta simplificada, atualizar os fluxos de trabalho de resolução de disputas e ajustar os modelos de receita para reduzir a dependência de taxas por atraso. Os custos de conformidade aumentam, incentivando a consolidação e alianças com credores regulamentados que já possuem licenças de crédito. Os varejistas podem experimentar uma adoção mais lenta do checkout com BNPL no curto prazo, mas termos transparentes poderiam expandir a base endereçável ao longo do tempo. As empresas de fintech que incorporam preventivamente campos de dados prontos para regulamentação e análises de reembolso criam posições defensáveis quando estruturas uniformes se cristalizarem.

Riscos sofisticados de fraude e identidade baseados em deepfake

As ferramentas de mídia sintética podem replicar vozes e rostos com fidelidade surpreendente, comprometendo a autenticação biométrica em centrais de atendimento e etapas de abertura de contas. Os grupos de fraude exploram a irrevogabilidade dos pagamentos em tempo real para desviar fundos antes que as vítimas percebam. O setor de fintech responde com verificações de vivacidade, pontuação de gráfico de dispositivos e biometria comportamental, mas os adversários se adaptam rapidamente. Os órgãos reguladores agora esperam controles em camadas e monitoramento contínuo em vez de instantâneos estáticos de KYC. As seguradoras cobram prêmios cibernéticos mais altos para plataformas sem IA de detecção de anomalias, elevando o investimento em gestão de riscos nas agendas executivas. As empresas que compartilham feeds de inteligência de ameaças por meio de intercâmbios de informações em todo o setor reduzem a latência de detecção e diminuem a gravidade agregada das perdas, mas os custos de coordenação continuam sendo um desafio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Proposta de Serviço: Diversos motores de receita reformulam os limites competitivos

O neobanking representa uma fatia modesta do tamanho do mercado de fintech, mas registra o CAGR mais rápido de 18,7% até 2030, sinalizando uma mudança decisiva do banco centrado em agências para o banco centrado em aplicativos. A velocidade de recursos, a precificação transparente e os insights personalizados permitem que os neobancos capturem consumidores jovens e com preferência por dispositivos móveis. Os credores estabelecidos reagem com subsidiárias digitais e modernização acelerada do core banking, reduzindo a lacuna de experiência, mas aumentando os orçamentos de tecnologia. As soluções de pagamentos digitais detêm 46,2% da participação do mercado de fintech em 2024 e continuam sendo gateways vitais para a aquisição de clientes. Os provedores adicionam análises de fraude, integrações de fidelidade e empréstimos de capital de giro aos sistemas de pagamento, transformando o processamento de baixa margem em propostas de valor agrupadas que elevam a receita vitalícia do cliente.

Expandindo além de carteiras e cartões, a insurtech, a wealth tech e a reg-tech abrem faixas especializadas onde a ciência de dados e a automação podem transformar processos legados. O seguro baseado em uso e a triagem de sinistros por IA reduzem os índices de sinistralidade das seguradoras, atraindo joint ventures entre seguradoras e fornecedores de nuvem. Na gestão de patrimônio, a propriedade fracionada e o rebalanceamento automatizado democratizam os investimentos, enquanto as ferramentas de automação de conformidade monetizam novos mandatos de relatórios. A capacidade de orquestrar múltiplas propostas de serviço em uma única experiência define os vencedores futuros, impulsionando as plataformas de fintech em direção a arquiteturas modulares que permitem aos usuários alternar entre pagamentos, crédito, poupança e proteção.

Por Usuário Final: A demanda corporativa reduz a liderança do varejo

Os clientes de varejo ainda representam 62,1% da participação do mercado de fintech em 2024, à medida que milhões de consumidores migram diariamente o banco, os pagamentos e os investimentos para aplicativos móveis. Interfaces gamificadas, contas sem assinatura e liquidação instantânea sustentam a fidelização em segmentos urbanos competitivos. No entanto, a base de usuários empresariais está se expandindo mais rapidamente, impulsionando um CAGR de 16,5% à medida que as PMEs digitalizam faturas, folha de pagamento e financiamento de fornecedores. Os pacotes de fintech se conectam diretamente aos sistemas de planejamento de recursos empresariais, automatizando a reconciliação e a previsão de liquidez e elevando a adoção além das startups em estágio inicial.

As corporações exigem cada vez mais painéis de tesouraria incorporados que integram hedge cambial, emissão de cartões e concentração de caixa sob APIs unificadas. Essa funcionalidade encurta os ciclos de decisão e fortalece a resiliência dos fornecedores. Enquanto isso, os produtos de fintech para varejo se diversificam em recursos de compre agora e pague depois, microinvestimentos e orientação orçamentária que prolongam o ciclo de vida do cliente. A pressão competitiva se concentra na aquisição de depósitos de baixo custo e dados transacionais, incentivando parcerias em que os bancos fornecem capacidade de balanço patrimonial enquanto os aplicativos de fintech mantêm o engajamento do usuário.

Por Interface do Usuário: Estratégias omnicanal evoluem em torno das realidades dos dispositivos

Os aplicativos móveis dominam as interações diárias, detendo 57,8% do tamanho do mercado de fintech, pois os usuários preferem acesso na ponta dos dedos, notificações instantâneas e login biométrico. As experiências nativas de aplicativos integram geolocalização, alertas push e captura de cheques por câmera, consolidando a conveniência como requisito básico. Os painéis web continuam sendo cruciais para tarefas de longa duração, como declaração de impostos, análise de portfólio e gestão de tesouraria com múltiplas contas, oferecendo profundidade de recursos indisponível em telas pequenas.

Os dispositivos POS e IoT exibem o CAGR mais rápido de 17,9% ao longo do período de previsão, impulsionados pela mudança de terminais de pagamento isolados para hubs de comércio multifuncionais que unificam estoque, fidelidade, reservas e análises. O POS definido por software permite atualizações rápidas de firmware, viabilizando a monetização incremental de recursos sem trocas de hardware. O banco ativado por voz em alto-falantes inteligentes e consoles automotivos emerge como um canal nascente, sugerindo uma adoção mais ampla de finanças ambientais. Os fornecedores que mapeiam o caso de uso correto para cada interface — em vez de espelhar telas cegamente — melhoram as métricas de engajamento e reduzem a carga de suporte ao cliente.

Análise Geográfica

A Ásia-Pacífico comandou 44,86% do mercado de fintech em 2024 e está no caminho certo para um CAGR de 16,02% até 2030. O ecossistema de super-apps da China e os sistemas UPI da Índia ancoram o crescimento regional, acompanhados por programas de licenciamento de bancos digitais no Sudeste Asiático que reduzem as barreiras de entrada. Os governos tratam o fintech como uma alavanca para a inclusão econômica, simplificando as normas de e-KYC e fomentando sandboxes regulatórios. Os incumbentes regionais respondem com braços de capital de risco estratégicos que injetam capital em startups, protegendo-se contra o risco de disrupção enquanto aproveitam novas capacidades.

A América do Norte continua sendo uma potência inovadora, apesar da maturação da penetração de usuários. A personalização impulsionada por IA, os serviços de criptoativos e o core banking nativo em nuvem diferenciam as ofertas à medida que os reguladores fornecem orientações mais claras sobre stablecoins e custódia de ativos digitais. O financiamento de capital de risco gravita em torno de empresas com protocolos seguros de troca de dados, refletindo as lições de incidentes cibernéticos de alto perfil. O mercado de fintech na região continua a se beneficiar de mercados de capitais profundos que recompensam a retenção de receita comprovada e as métricas de venda cruzada.

A liderança regulatória da Europa molda sua trajetória de fintech. A PSD2 catalisou as plataformas de open banking, o MiCA traz clareza para a emissão de criptoativos e o DORA estabelece regras rigorosas de resiliência operacional. Essas estruturas geram fornecedores especializados de reg-tech e produtos de conformidade como serviço, adicionando novas camadas de receita. Os neobancos continentais localizam serviços em regimes de múltiplas moedas enquanto utilizam passaportes de licenças para escalar. Além disso, os imperativos de finanças verdes estimulam plataformas de fintech de dados climáticos que medem as emissões de escopo 3 no nível da transação.

A América do Sul apresenta curvas crescentes de adoção ancoradas pela rede de pagamento instantâneo PIX do Brasil. Grandes populações sem acesso a serviços bancários e o comportamento com preferência por dispositivos móveis criam terreno fértil para provedores de carteiras digitais, credores digitais e esquemas de microsseguros. A abertura regulatória para testes em sandbox atrai capital internacional, e os campeões domésticos escalam regionalmente oferecendo remessas de baixo custo e pontuação de crédito vinculada ao histórico de contas de serviços públicos. À medida que a infraestrutura amadurece, a região exporta talentos e estruturas de produtos para outros mercados emergentes.

O Oriente Médio e a África apresentam conjuntos de oportunidades heterogêneos. Os estados do Conselho de Cooperação do Golfo emitem licenças de bancos digitais, hospedam aceleradoras de fintech apoiadas pelo governo e investem riqueza soberana em empreendimentos financeiros centrados em IA. Os sistemas de dinheiro móvel da África continuam sendo líderes mundiais em volume de transações, e os corredores de remessas se integram com carteiras da diáspora no exterior. Os temas regionais de fintech incluem finanças incorporadas compatíveis com a Sharia, transferências transfronteiriças de baixa taxa e empréstimos para insumos agrícolas facilitados por dados de agronomia via satélite.

Cenário Competitivo

A estrutura do setor se assemelha a uma barra de halteres. Em uma extremidade, gigantes diversificados como Visa, Mastercard e PayPal fortalecem os efeitos de rede ampliando os kits de ferramentas para desenvolvedores, expandindo para o crédito e lançando camadas de liquidação em stablecoin. Na outra extremidade, especialistas em nichos abordam pontos de dor únicos — folha de pagamento instantânea, seguro para trabalhadores autônomos ou categorização de transações baseada em IA — frequentemente fazendo parceria com processadores maiores para distribuição. A atividade de fusões e aquisições se intensifica à medida que as avaliações no mercado público se estabilizam, viabilizando aquisições estratégicas complementares que preenchem lacunas de recursos.

A gestão de dados e a confiança atuam como alavancas competitivas decisivas. Empresas com históricos longitudinais de usuários treinam modelos superiores de aprendizado de máquina que detectam anomalias, personalizam ofertas e otimizam preços. O gerenciamento de custos de nuvem e a conformidade com dados soberanos moldam a seleção de fornecedores, pressionando os hiperescaladores a adicionar infraestrutura local e modelos de conformidade para serviços financeiros. Em pagamentos, os padrões de pagamento por aproximação e tokenização distribuem as responsabilidades de segurança ao longo da cadeia de transações, beneficiando as plataformas que coordenam esforços de certificação multipartidária.

A colaboração estratégica supera a rivalidade direta em muitos segmentos verticais. Os bancos fornecem profundidade de balanço patrimonial, enquanto os parceiros de fintech gerenciam a agilidade de design e o engajamento do cliente. Vários sistemas nacionais de pagamento licenciam seus sistemas para carteiras privadas em vez de construir aplicativos concorrentes de front-end, alinhando incentivos. Nos mercados de capitais, as APIs de investimento incorporado permitem que as plataformas de consumo ofereçam ações fracionadas sem gerenciar a custódia diretamente. A intensidade competitiva agora orbita em torno da experiência do cliente e do custo de atendimento, em vez do acesso exclusivo aos sistemas de pagamento.

Líderes do Setor de Fintech

PayPal Holdings Inc.

Ant Group Co. Ltd.

Stripe Inc.

Adyen N.V.

Coinbase Global Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Visa lançou um serviço de liquidação em stablecoin com a Fireblocks para viabilizar a compensação em USDC.

- Fevereiro de 2025: A Stripe adquiriu a Bridge por USD 165 milhões, adicionando capacidades de infraestrutura de criptomoedas.

- Janeiro de 2025: A PayPal introduziu um recurso de rendimento que paga até 4% sobre os saldos em PYUSD.

- Dezembro de 2024: O Alipay+ do Ant Group fez parceria com o BNP Paribas para simplificar os pagamentos transfronteiriços.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de fintech como o valor agregado dos serviços financeiros habilitados por tecnologia, incluindo pagamentos digitais, neo-banca, crédito alternativo, insurtech, wealthtech e plataformas habilitadoras, medido pela receita bruta que estes serviços geram para os fornecedores durante o ano.

Exclusão de Âmbito: As receitas de hardware puro, como os terminais de ponto de venda, ficam fora da estimativa presente.

Visão Geral da Segmentação

- Por Proposta de Serviço

- Pagamentos Digitais

- Empréstimos e Financiamentos Digitais

- Investimentos Digitais

- Insurtech

- Neobanking

- Por Usuário Final

- Varejo

- Empresas

- Por Interface do Usuário

- Aplicativos Móveis

- Web / Navegador

- Dispositivos POS / IoT

- Por Região

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Colômbia

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Benelux (Bélgica, Países Baixos e Luxemburgo)

- Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia)

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Sudeste Asiático (Singapura, Indonésia, Malásia, Tailândia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas com fundadores de fintech, processadores de pagamentos digitais, fornecedores de cloud e reguladores na América do Norte, Europa, Ásia-Pacífico e MENA permitiram-nos testar curvas de adoção, taxas de comissão típicas e trajetórias de custos de conformidade. Inquéritos breves a utilizadores finais de retalho e PME calibraram ainda a frequência de utilização e a intenção de mudança, permitindo-nos reconciliar estimativas de gabinete com realidades no terreno.

Investigação Documental

Começámos com fontes macroeconómicas fiáveis, como o Fundo Monetário Internacional, o Global Findex do Banco Mundial, as estatísticas de pagamentos do Banco de Pagamentos Internacionais, os relatórios do Conselho de Estabilidade Financeira e os boletins dos bancos centrais regionais. Estas fontes ajudaram-nos a dimensionar os volumes de transações, a penetração de smartphones e os calendários regulatórios nas principais geografias. Para aprofundar os benchmarks competitivos, os analistas da Mordor combinaram os 10-Ks das empresas, apresentações a investidores e comunicados de imprensa com contagens de patentes da Questel e registos de expedições da Volza. Bases de dados por subscrição, incluindo a D&B Hoovers para dados financeiros e a Dow Jones Factiva para análise de sentimento noticioso, forneceram dados verificados sobre preços e bases de utilizadores. As fontes listadas ilustram a nossa abordagem; inúmeras referências adicionais informaram a validação e as verificações de lacunas.

Dimensionamento de Mercado e Previsão

Foi aplicado um modelo misto de cima para baixo e de baixo para cima. Começámos por avaliar o valor total endereçável das transações, os fluxos de financiamento de capital de risco, a penetração de smartphones, os marcos de implementação da banca aberta e as taxas de comissão médias dos fornecedores, de modo a construir um conjunto de receitas de cima para baixo. De seguida, amostramos agregações de baixo para cima das divulgações de receitas dos principais fornecedores para ajustar os totais. As lacunas nas divulgações foram colmatadas através de verificações de canal e de proxies de taxas de transação regionais. As previsões baseiam-se em regressão multivariada, onde o momentum do financiamento de capital de risco, a penetração de carteiras digitais, o número de sandboxes regulatórios, o PIB per capita e os volumes de pagamentos em tempo real atuam como variáveis preditoras. A análise de cenários serve de amortecedor para variações cambiais e choques regulatórios.

Ciclo de Validação de Dados e Atualização

Antes da aprovação final, o painel de revisão interno da Mordor reexecuta os filtros de anomalias, contrasta os resultados com indicadores independentes e solicita novos contactos de acompanhamento para os valores atípicos. Atualizamos o modelo anualmente, sendo desencadeada uma atualização intercalar quando os totais de financiamento, as alterações de política ou as variações cambiais alteram materialmente a linha de base.

Por que Razão a Linha de Base Fintech da Mordor Inspira Confiança

Os dados publicados sobre fintech variam frequentemente porque cada editor escolhe a sua própria combinação de serviços, regras de conversão de transações e cadência de atualização.

O nosso enquadramento, assente na captação de receitas em vez do valor facial das transações, aliado a atualizações anuais, reduz a dupla contagem e o desvio de dados desatualizados.

Comparação de Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 320,81 mil milhões (2025) | Mordor Intelligence | - |

| USD 340,10 mil milhões (2024) | Global Consultancy A | Inclui hardware e contabiliza cartões pré-pagos como receita fintech |

| USD 228,00 mil milhões (2024) | Industry Association B | Utiliza um âmbito de serviços conservador e taxas de câmbio com cinco anos de antiguidade |

Estas comparações demonstram que a seleção criteriosa de âmbito da Mordor, os reajustes anuais de moeda e a validação de dupla via oferecem aos decisores uma linha de base equilibrada que pode ser rastreada até variáveis claras e reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho previsto do mercado de fintech até 2030?

O mercado tem projeção de atingir USD 652,80 bilhões em 2030, crescendo a partir de USD 320,81 bilhões em 2025 a um CAGR de 15,27%.

Qual região lidera o mercado de fintech e qual é a velocidade de seu crescimento?

A Ásia-Pacífico lidera com uma participação de 44,86% em 2024 e está se expandindo a um CAGR de 16,02% até 2030.

Qual proposta de serviço detém a maior participação do mercado de fintech atualmente?

Os pagamentos digitais lideraram com uma participação de 46,2% em 2024, refletindo seu papel central na atividade financeira diária.

Por que o neobanking é considerado o segmento de serviço de crescimento mais rápido?

O neobanking oferece serviços bancários de baixo custo e com preferência por dispositivos móveis a um CAGR de 18,7%, abordando lacunas de experiência do usuário que os bancos tradicionais ainda estão fechando.

Como os pagamentos em tempo real estão influenciando os modelos de negócios de fintech?

A liquidação instantânea viabiliza novos serviços em gestão de fluxo de caixa, microcrédito e funções de tesouraria, criando camadas de receita adicionais além das taxas de transação.

Quais riscos poderiam restringir o crescimento do mercado de fintech no curto prazo?

Ameaças de fraude elevadas, repressões regulatórias sobre BNPL e volatilidade no ambiente de financiamento podem desacelerar momentaneamente a expansão, embora modelos de receita diversificados e maior conformidade mitiguem o impacto.

Página atualizada pela última vez em: