Dimensão e Quota do Mercado de Fintech do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

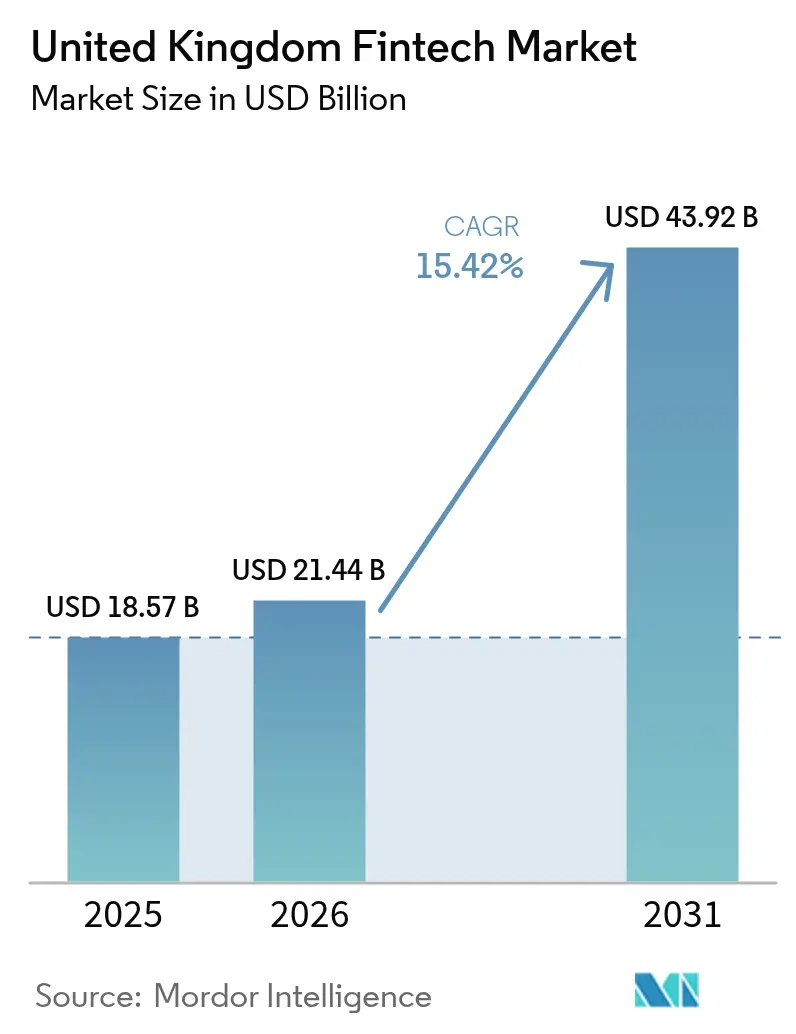

| Tamanho do mercado no ano base (2025) | 18.57 Bilhões de dólares |

| Tamanho do Mercado (2026) | 21.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Fintech do Reino Unido por Mordor Intelligence

O tamanho do mercado de fintech do Reino Unido em 2026 é estimado em 21,44 bilhões de USD, crescendo a partir do valor de 2025 de 18,57 bilhões de USD, com projeções para 2031 indicando 43,92 bilhões de USD, crescendo a um CAGR de 15,42% no período de 2026 a 2031. A adoção do open banking, os pagamentos em tempo real e um framework regulatório de sandbox favorável estão ampliando a demanda endereçável, mesmo com a incerteza macroeconômica remodelando os padrões de financiamento. Londres mantém seu poder de atração para o capital de risco, enquanto polos regionais em Manchester e Edimburgo conquistam nichos especializados. Os neobancos migram do crescimento para a rentabilidade, ao passo que as finanças incorporadas aprofundam as parcerias entre varejistas e empresas de fintech. A adoção de tecnologia, especialmente a inteligência artificial, sustenta expansões com eficiência de custos e posiciona o mercado de fintech do Reino Unido para um crescimento sustentado de dois dígitos.

Principais Conclusões do Relatório

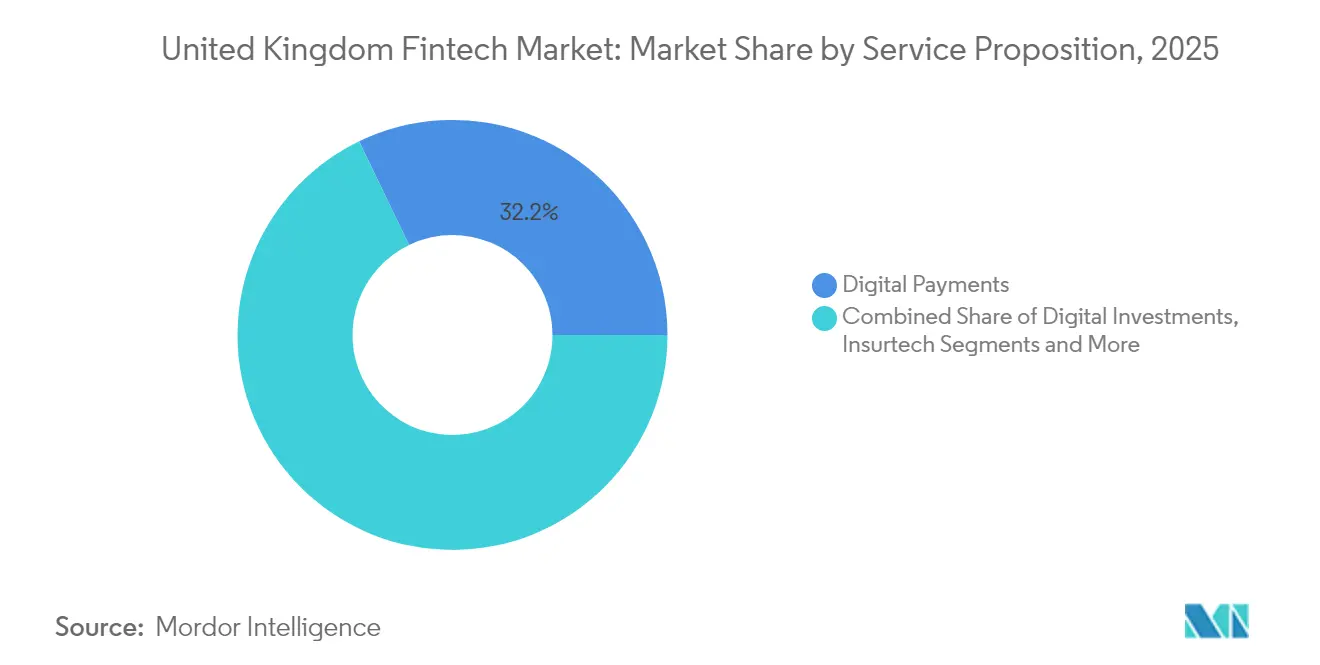

- Por proposta de serviço, os pagamentos digitais detinham 32,15% da participação do mercado de fintech do Reino Unido em 2025, enquanto o neobanking deve expandir-se a um CAGR de 19,18% até 2031.

- Por utilizador final, o segmento empresarial representou 57,55% do tamanho do mercado de fintech do Reino Unido em 2025 e prevê-se que cresça a um CAGR de 16,62% entre 2026 e 2031.

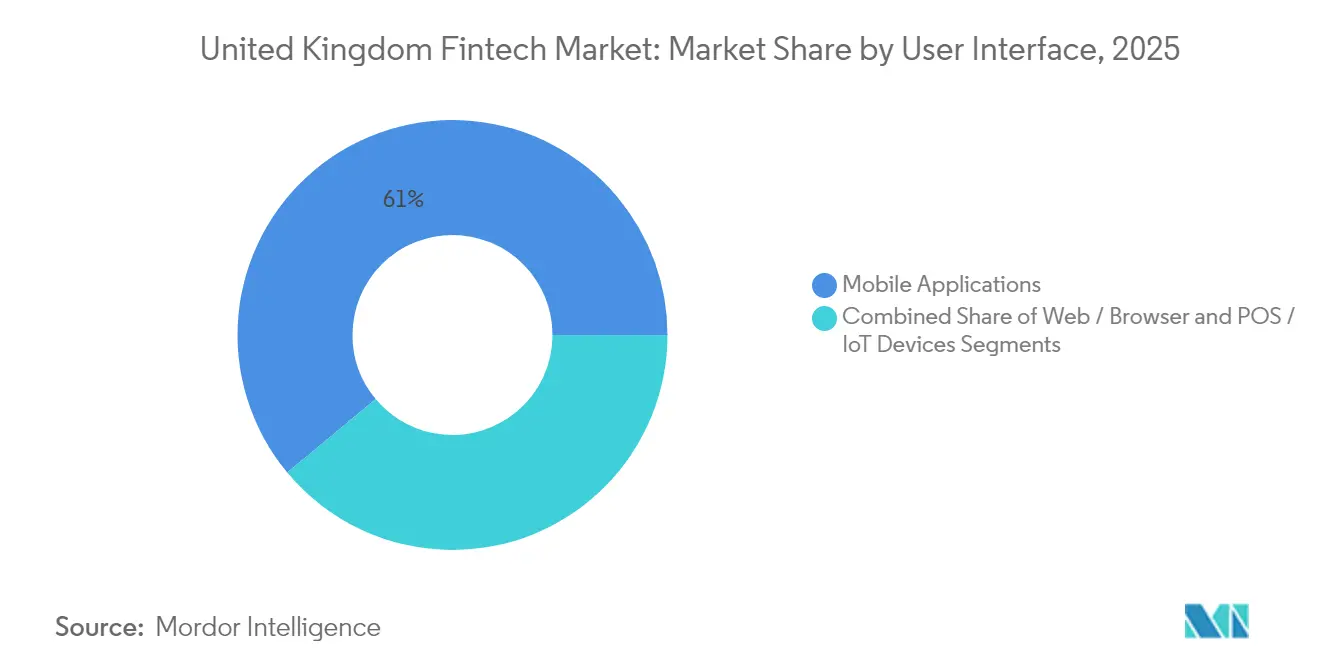

- Por interface de utilizador, o segmento de aplicações móveis capturou 61,05% da participação do mercado de fintech do Reino Unido em 2025 e prevê-se que avance a um CAGR de 18,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Fintech do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionadores | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Implementação de open banking | +3.2% | Nacional | Médio prazo (2-4 anos) |

| Sandboxes regulatórios pós-Brexit | +2.5% | Nacional (foco em Londres) | Médio prazo (2-4 anos) |

| Infraestrutura de pagamentos mais rápidos | +2.8% | Nacional | Curto prazo (≤ 2 anos) |

| Densidade de talento e capital de risco em Londres | +3.8% | Londres; repercussão em Manchester, Edimburgo | Longo prazo (≥ 4 anos) |

| Procura das PME por crédito alternativo | +2.1% | Mercados regionais | Médio prazo (2-4 anos) |

| Parcerias de finanças integradas | +1.3% | Centros urbanos nacionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Open Banking Aceleram Pagamentos Baseados em API

Sete milhões de consumidores do Reino Unido utilizaram ativamente serviços de open banking em 2024, desbloqueando o acesso normalizado a API para fornecedores terceiros. A partilha obrigatória de dados impulsionou um aumento de 30% nas transações conta a conta e permitiu que empresas de pagamentos de nicho contornassem as redes de cartões incumbentes. O modelo regulatório, promovido pela Autoridade de Conduta Financeira (FCA), posiciona o mercado de fintech do Reino Unido como referência para a inovação orientada pela concorrência. Os fornecedores de pagamentos integram agora liquidação em tempo real e verificação de identidade, reduzindo as comissões dos comerciantes e impulsionando casos de utilização mais amplos de finanças integradas. A interoperabilidade elevada reduz também o atrito na mudança de cliente, intensificando a pressão competitiva sobre os processadores tradicionais.

Sandboxes Regulatórios Pós-Brexit Atraem Participantes Internacionais

Desde 2016, o sandbox da FCA admitiu 55 empresas, e o Digital Securities Sandbox abriu-se a 12 participantes internacionais adicionais em março de 2025. Os testes controlados reduzem os custos de conformidade e o tempo de entrada no mercado, atraindo empresas de Singapura e dos Estados Unidos. Um novo corredor de testes de inteligência artificial, anunciado em janeiro de 2025, alarga o âmbito à subscrição algorítmica e à negociação autónoma. Memorandos transfronteiriços entre a FCA e os reguladores canadiano, australiano e japonês simplificam o passaporte regulatório, ancorando assim o mercado de fintech do Reino Unido como plataforma de lançamento para empresas de escala multijurisdicional[1]Financial Conduct Authority, "Strengthening our Approach to Financial Promotions," fca.org.uk.

A Infraestrutura Nacional de Pagamentos Mais Rápidos e RTP Impulsiona a Adoção de Carteiras Digitais

Os sistemas de pagamento em tempo real liquidaram 58% das transações eletrónicas domésticas em 2024. A Visão Nacional de Pagamentos, divulgada em novembro de 2024, reforça os objetivos de inovação, concorrência e segurança, estabelecendo prazos para 2025 relativos a melhorias nos pagamentos a retalho. As carteiras digitais são agora utilizadas por 42% dos adultos do Reino Unido, com a liquidação instantânea a reduzir o risco de estornos para os comerciantes e a melhorar a liquidez para os consumidores. As camadas de prevenção de fraude incorporadas na arquitetura de Pagamentos Mais Rápidos aumentam a confiança e sustentam uma CAGR esperada de 18,8% para as interfaces de aplicações móveis. Estas dinâmicas ampliam a dimensão do mercado de fintech do Reino Unido para os fornecedores de pagamentos conta a conta[2]Regulador dos Sistemas de Pagamento, "Visão Nacional de Pagamentos 2024," psr.org.uk.

O Conjunto de Talentos de Londres e a Densidade de Capital de Risco Catalisam as Expansões de Escala

Londres gerou £19,7 milhões em valor acrescentado bruto proveniente de 22 vitórias competitivas no terceiro trimestre de 2024/25, comprovando os benefícios do clustering. A cidade liderou a Europa com seis novos unicórnios em 2024 e superou o Vale do Silício no total de saídas. A dimensão média das rondas atingiu USD 71,4 milhões, sublinhando a profundidade do capital. Iniciativas governamentais como o Conselho de Unicórnios e o Hub JAX facilitam a entrada no mercado dos EUA, enquanto a proximidade dos reguladores encurta os ciclos de feedback. Estes fatores ampliam o universo investível, sustentando a liderança do mercado de fintech do Reino Unido mesmo em contextos de volatilidade global do financiamento.

Análise de Impacto dos Constrangimentos*

| Constrangimentos | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escrutínio da FCA sobre promoções | -1.8% | Nacional | Curto prazo (≤ 2 anos) |

| Aumento dos custos de conformidade na nuvem | -1.2% | Nacional | Médio prazo (2-4 anos) |

| Fraude digital e perdas por burlas APP | -2.4% | Centros urbanos nacionais | Curto prazo (≤ 2 anos) |

| Contração do financiamento em fases avançadas | -2.9% | Foco em Londres | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Conformidade na Nuvem ao Abrigo do RGPD do Reino Unido e das Regras de Resiliência

A implementação integral dos mandatos de resiliência operacional até março de 2025 exige um mapeamento detalhado dos serviços empresariais importantes e testes de cenários graves, mas plausíveis. As fintechs que utilizam fornecedores de nuvem hiperescala devem comprovar controlos de ponta a ponta, aumentando a frequência de auditorias e as despesas de gestão de fornecedores. O Regulamento de Resiliência Operacional Digital, em vigor desde janeiro de 2025, acrescenta obrigações adicionais de reporte de riscos de TIC às obrigações do RGPD do Reino Unido. As empresas de menor dimensão enfrentam trade-offs entre o desenvolvimento de funcionalidades e a conformidade, alterando as curvas de custos em todo o mercado de fintech do Reino Unido.

Fraude Digital e Perdas por Burlas APP Afetam a Confiança dos Consumidores

A fraude por pagamento push autorizado aumentou acentuadamente em 2024, levando à introdução de regras de reembolso obrigatório e a uma maior responsabilidade para os fornecedores de pagamentos. Os neobancos com integração em tempo real estão particularmente expostos, necessitando de orçamentos maiores para a prevenção de fraude. A confiança dos consumidores diminui com notícias negativas, prolongando os funis de aquisição e elevando o churn. A biometria avançada e os modelos de machine learning mitigam as perdas, mas inflacionam a economia unitária durante os períodos de recuperação do investimento. A erosão da confiança abranda, assim, o impulso de adoção dentro do mercado de fintech do Reino Unido[3]Finanças do Reino Unido, "Fraude: Os Factos 2025," ukfinance.org.uk.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Proposição de Serviço: O Neobanking Reformula a Economia das Transações

Os Pagamentos Digitais retiveram 32,15% da dimensão do mercado de fintech do Reino Unido em 2025, mas o Neobanking registou as perspetivas mais rápidas com uma CAGR de 19,18% até 2031. A rentabilidade recorde da Revolut e da Starling demonstra uma economia unitária viável quando a escala é atingida. A Revolut obteve uma licença bancária no Reino Unido em julho de 2024, expandindo as margens financiadas por depósitos e melhorando a venda cruzada de produtos. O Crédito Digital às PME acelera à medida que as lacunas de crédito regionais se alargam. A Insurtech recorre à análise de dados para aperfeiçoar a subscrição, enquanto os Investimentos Digitais beneficiam da visualização de carteiras liderada por IA. O Consórcio de IA do Banco de Inglaterra, lançado em setembro de 2024, catalisa a inovação algorítmica em todas as proposições, acrescentando profundidade ao mercado de fintech do Reino Unido.

Os custos de aquisição de clientes para os neobancos diminuem à medida que os parceiros de finanças integradas agrupam contas nas jornadas de checkout de retalho. Os pontos de inflexão de rentabilidade alinham-se com receitas de interchange mais elevadas e receitas baseadas em comissões, como a negociação de criptoativos. Os mutuantes alternativos utilizam dados de open banking para a subscrição de fluxo de caixa, reduzindo os tempos de decisão para as PME. Os fornecedores de wealth-tech democratizam o investimento fracionado, enquanto as empresas de Insurtech automatizam as participações, aumentando a satisfação dos utilizadores. Em conjunto, estas mudanças sublinham a reclassificação estrutural em curso na indústria de fintech do Reino Unido.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: As Empresas Impulsionam a Escala de Receitas

O segmento Empresarial representou 57,55% da participação do mercado de fintech do Reino Unido em 2025 e deverá avançar a um CAGR de 16,62%. As PME adotam contabilidade digital, financiamento de faturas e aplicações de gestão de despesas para compensar a redução da cobertura de agências pelos credores tradicionais. As contas correntes empresariais mobile-first simplificam as funções de tesouraria, enquanto o crédito incorporado no ponto de venda encurta os ciclos de conversão de caixa. O financiamento por capital próprio mantém-se estável, mas as facilidades de dívida expandem-se através de carteiras de empréstimos titularizadas e respaldadas por investidores institucionais.

Os utilizadores de retalho, especialmente a coorte dos 18 aos 34 anos, adotam carteiras multimoeda, micro-investimento e BNPL, impulsionando a diferenciação experiencial. Prevê-se que as finanças incorporadas forneçam entre 20% e 25% das vendas de banca de retalho até 2030 em toda a Europa, reforçando as parcerias entre setores. As colaborações entre empresas de fintech e retalhistas recolhem dados comportamentais, potenciando ofertas personalizadas que aumentam o valor ao longo do ciclo de vida do cliente. A intensidade competitiva aumenta à medida que os bancos tradicionais renovam as suas plataformas e lançam as suas próprias ramificações digitais, alargando o alcance da indústria de fintech no Reino Unido junto dos consumidores.

Por Interface de Utilizador: As Aplicações Móveis Dominam a Fidelização

As Aplicações Móveis detinham 61,05% do tamanho do mercado de fintech do Reino Unido em 2025 e prevê-se que se componham a um CAGR de 18,55%. O login biométrico, as notificações personalizadas e os assistentes de chat com inteligência artificial consolidam a fidelização. As PME gerem a folha de pagamentos, a faturação e o cumprimento fiscal a partir de smartphones, reduzindo os custos administrativos de back-office. As interfaces baseadas em browser continuam a ser essenciais para os painéis de gestão de patrimónios que requerem visualizações de dados abrangentes. Os terminais POS e os endpoints de IoT integram inventário, fidelização e pagamentos, aperfeiçoando a análise dos retalhistas e elevando a conveniência do cliente.

A continuidade omnicanal torna-se uma expectativa de base na indústria de fintech do Reino Unido. Os utilizadores iniciam um pedido de empréstimo no telemóvel, refinam as condições na web e finalizam os acordos na loja. As interfaces de voz e os dispositivos wearable emergem como canais complementares, mas os smartphones mantêm a primazia. Esta hierarquia de plataformas molda as escolhas de design para os novos participantes no mercado e sustenta os ciclos de inovação no mercado de fintech do Reino Unido.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

Londres gerou £19,7 milhões em valor acrescentado bruto de fintech proveniente de 22 vitórias competitivas durante o terceiro trimestre de 2024/25, refletindo uma densidade inigualável de capital, talento e proximidade regulatória. A cidade acolheu 37 unicórnios de fintech e atraiu USD 3,6 mil milhões em investimento em 2024, reforçando o seu estatuto global. O acesso aos decisores políticos permite um feedback iterativo sobre as normas de open banking e os regimes de ativos digitais, reduzindo os prémios de risco regulatório para os inovadores. A força de trabalho multicultural de Londres apoia ainda as estratégias internacionais de entrada no mercado, ancorando a liderança do mercado de fintech do Reino Unido.

Os ecossistemas regionais em Manchester, Edimburgo e Glasgow ganham relevo, sustentados pela força da investigação universitária e por programas de aceleração direcionados. O Fundo Comunitário ENABLE do British Business Bank fornece linhas de garantia que desbloqueiam financiamento grossista mais barato para os mutuantes regionais. As fintechs na Escócia aproveitam a herança de gestão de patrimónios para testar ferramentas de consultoria robótica, enquanto o norte de Inglaterra enfatiza as aplicações de análise de dados. A diversificação alivia o risco de concentração geográfica e expande a dimensão do mercado de fintech do Reino Unido para além da capital.

A nível internacional, o Reino Unido capta cerca de metade do financiamento de fintech da região EMEA e molda normas globais através da adoção precoce do open banking e de uma regulamentação proporcionada. Corredores bilaterais como o Hub JAX simplificam a expansão para o mercado dos EUA, enquanto os memorandos com Singapura e a Austrália promovem a equivalência regulatória. Tal cooperação alarga as possibilidades de exportação para as plataformas com sede no Reino Unido, consolidando o mercado de fintech do Reino Unido como uma ponte entre a América do Norte, a Europa e a Ásia-Pacífico.

Panorama Competitivo

A concorrência apresenta um padrão de barra de halteres: um conjunto de líderes de escala partilha o topo enquanto numerosos especialistas ocupam nichos. A Revolut lidera o neobanking com uma avaliação de USD 45 mil milhões, à frente da Monzo com USD 5,2 mil milhões e da Starling com USD 3,3 mil milhões. Os volumes de reclamações — 3.397 para a Revolut e 3.396 para a Monzo no segundo semestre de 2024 — evidenciam desafios operacionais mesmo para os líderes. Os pagamentos concentram-se em torno de alguns grandes processadores, enquanto o crédito permanece mais fragmentado devido às variações regionais na procura de crédito.

A rentabilidade em detrimento do crescimento tornou-se o tema dominante em 2024. As fintechs de maior dimensão monetizam as bases existentes através de níveis de subscrição e serviços B2B, enquanto as empresas de menor dimensão consolidam-se ou reorientam-se para nichos rentáveis. As fusões e aquisições mantiveram-se saudáveis com 54 negócios em 2024, muitos visando a tecnologia de conformidade e as capacidades de IA. Os bancos tradicionais executaram 80 aquisições de fintechs no valor de USD 1,2 mil milhões em 2023, acelerando a transformação digital. A diferenciação por IA intensifica-se à medida que o consórcio do Banco de Inglaterra normaliza os enquadramentos de utilização ética, obrigando as empresas a investir em modelos explicáveis.

As oportunidades de espaço em branco residem nas finanças integradas para a saúde, a educação e a mobilidade. As alianças estratégicas com incumbentes do setor proporcionam escala de distribuição, enquanto as normas de interoperabilidade reduzem o atrito de integração. Os efeitos de rede na agregação de dados aumentam as barreiras à entrada ao longo do tempo, apontando para uma consolidação gradual e para limiares de capital crescentes dentro do mercado de fintech do Reino Unido.

Líderes da Indústria de Fintech do Reino Unido

-

Revolut Ltd

-

Monzo Bank Ltd

-

Wise plc

-

Starling Bank Ltd

-

Checkout.com

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Maio de 2025: A Revolut lançou um novo conjunto de API de finanças integradas para empresas do Reino Unido, permitindo a integração contínua de serviços financeiros em plataformas de terceiros e expandindo o seu alcance B2B.

- Abril de 2025: A Monzo concluiu uma ronda de financiamento de USD 501 milhões liderada pelo Abu Dhabi Growth Fund, com a participação da Accel e da General Catalyst, para acelerar a expansão de produtos e o crescimento internacional.

- Março de 2025: A Starling Bank adquiriu o mutuante especializado em PME Funding Options por £85 milhões, reforçando a sua posição no crédito empresarial.

- Janeiro de 2025: O Lloyds Banking Group estabeleceu um braço de venture capital de fintech capitalizado em £300 milhões para investir em startups de IA, cibersegurança e finanças integradas.

Research Methodology Framework and Report Scope

Definições de mercado e cobertura principal

O nosso estudo define o mercado de fintech do Reino Unido como todos os produtos e serviços financeiros baseados em tecnologia fornecidos por entidades reguladas ou isentas que geram taxas, juros ou receitas de intercâmbio no Reino Unido. As propostas abrangidas incluem pagamentos digitais, empréstimos e financiamentos digitais, investimentos digitais, insurtech e bancos puramente digitais acedidos através de interfaces móveis, da Web ou de dispositivos conectados.

As exclusões do âmbito de aplicação incluem o software bancário de base tradicional vendido aos bancos históricos e a externalização profissional de TI, que não são contabilizados.

Visão geral da segmentação

-

Por Proposição de Serviço

- Pagamentos Digitais

- Crédito e Financiamento Digital

- Investimentos Digitais

- Insurtech

- Neobanking

-

Por Utilizador Final

- Retalho

- Empresas

-

Por Interface de Utilizador

- Aplicações Móveis

- Web / Browser

- Dispositivos POS / IoT

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram fundadores de bancos digitais, processadores de pagamentos e plataformas de empréstimos alternativos em toda a Inglaterra, Escócia e País de Gales, e inquiriram os responsáveis pela conformidade das instituições estabelecidas para validar as restrições à adoção. O feedback sobre as taxas médias de recebimento de taxas, a experiência de inadimplência do mutuário e os lançamentos planejados de produtos completaram o ciclo de evidências e corrigiram os pontos cegos da pesquisa de mesa.

Pesquisa documental

Começámos por extrair dados fundamentais de conjuntos de dados públicos, como os volumes de transacções do Banco de Inglaterra, as estatísticas de pagamentos das Finanças do Reino Unido, os painéis de controlo do sistema bancário aberto do Tesouro do Reino Unido e os registos da Company House, que revelam as receitas dos fornecedores e o número de utilizadores. Os fluxos de financiamento a nível setorial dos rastreadores de investimento Innovate Finance e KPMG ajudaram-nos a avaliar a disponibilidade de capital, enquanto os dados de adoção pelos consumidores do inquérito Financial Lives da FCA ilustraram a procura disponível. Os livros brancos das associações comerciais, as revistas especializadas sobre a eficácia das tecnologias regionais e as notas parlamentares sobre a Kalifa Review forneceram um contexto regulamentar e tecnológico adicional.

As bases de dados de subscrição foram utilizadas de forma selectiva: A D&B Hoovers para as divisões financeiras das empresas, a Dow Jones Factiva para o fluxo de transacções e a Questel para as tendências em matéria de patentes que assinalam os próximos lançamentos de produtos. Foram consultadas muitas outras fontes de nicho; a lista acima é ilustrativa, não exaustiva.

Dimensionamento e previsão de mercado

Um conjunto de procura top-down construído a partir de valores de pagamentos de consumidores e empresas, saldos de empréstimos não garantidos, activos sob gestão em contas de consultoria robótica, prémios brutos emitidos em insurtech e contas neobank activas estabelece a base de 2024. Verificações ascendentes selecionadas, tais como a amostragem da receita média por utilizador em função do número de utilizadores divulgados para os cinco maiores fornecedores, alinham o conjunto e expõem sub ou sobrecontagens. Os principais factores do modelo incluem: (1) taxa de substituição de cartão por dinheiro, (2) crescimento de chamadas de API de banco aberto, (3) apetite de crédito das PME, (4) valor do negócio de capital de risco e (5) tamanho da coorte de sandbox regulamentar. Uma regressão multivariada com estas variáveis, complementada por uma análise de cenários para choques de financiamento, projecta o valor de mercado até 2030. As lacunas nos dados dos fornecedores são colmatadas por rácios de referência de mercados análogos da OCDE e validadas com base em entrevistas a peritos.

Validação de dados e ciclo de atualização

Os resultados passam por uma revisão a três níveis: sinalizações automáticas de variações, verificações cruzadas de analistas pares e aprovação de analistas seniores. Os valores são comparados com indicadores macro, bases de dados de financiamento e estatísticas do sistema de pagamentos; as anomalias desencadeiam novos contactos. Actualizamos a cada 12 meses, emitindo actualizações provisórias para eventos legislativos ou de financiamento relevantes.

Porque é que a nossa linha de base Fintech do Reino Unido exige fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes combinações de serviços, métricas de avaliação e cadências de atualização.

Os principais factores de lacuna incluem a contagem apenas de software empresarial (alguns editores), a utilização de pressupostos de taxas conservadores que ignoram o aumento do intercâmbio ou a tradução de valores com taxas de câmbio desactualizadas. A Mordor reporta todo o universo regulamentado de fintechs para consumidores e empresas, aplica curvas de taxas específicas para cada fornecedor e actualiza os modelos anualmente, o que reduz a incerteza.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 18,57 B (2025) | Inteligência de Mordor | |

| USD 7,22 B (2024) | Consultoria Regional A | Exclui os pagamentos digitais através de carris de cartões e neobancos |

| USD 10,32 B (2024) | Consultoria Global B | Utiliza um único fator de crescimento; validação primária limitada |

| 13,98 MIL MILHÕES DE DÓLARES (2023) | Associação do sector C | Conta com software bancário no local; base monetária mais antiga |

Em suma, a definição disciplinada do âmbito de aplicação da Mordor, a modelação de duas vias e a validação contínua fornecem aos decisores uma visão equilibrada e transparente sobre a qual podem construir com confiança.

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do mercado de fintech do Reino Unido?

O mercado está avaliado em USD 21,44 mil milhões em 2026 e prevê-se que cresça para USD 43,92 mil milhões até 2031.

Qual é a proposição de serviço com crescimento mais rápido?

O neobanking está a expandir-se a uma CAGR de 19,18%, impulsionado pelo apoio regulatório e pela crescente adoção por parte dos clientes.

Qual é a relevância da adoção da banca móvel no mercado de fintech do Reino Unido?

As aplicações móveis detêm uma quota de 61,05% e prevê-se que avancem a uma CAGR de 18,55% até 2031, sublinhando a sua dominância.

Por que razão as PME são fundamentais para o crescimento da fintech?

As PME representam uma quota considerável das receitas do mercado, com a procura por crédito alternativo e ferramentas de gestão de despesas esperada para impulsionar o crescimento nos próximos anos.

De que forma o open banking influencia a concorrência?

As API normalizadas concedem aos fornecedores terceiros acesso seguro aos dados bancários, reduzindo as barreiras à entrada e acrescentando um estimado de +3,2% à CAGR do mercado.

Quais são os desafios regulatórios que as fintechs do Reino Unido enfrentam?

O escrutínio reforçado da FCA sobre promoções, as regras de resiliência operacional e o aumento dos custos de conformidade na nuvem subtraem coletivamente até 1,2%-1,8% à CAGR prevista ao longo dos próximos dois anos.

Página atualizada pela última vez em: