Tamanho e Participação do Mercado de Fintech da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

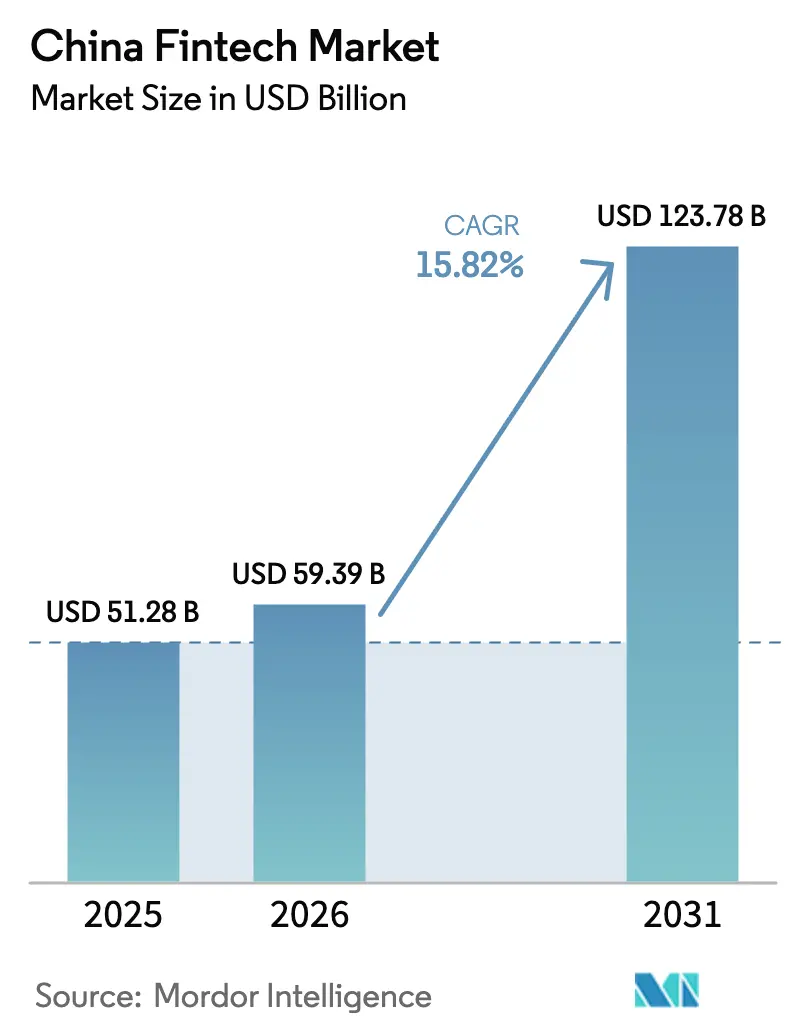

| Tamanho do mercado no ano base (2025) | 51.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 59.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 123.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.82% CAGR |

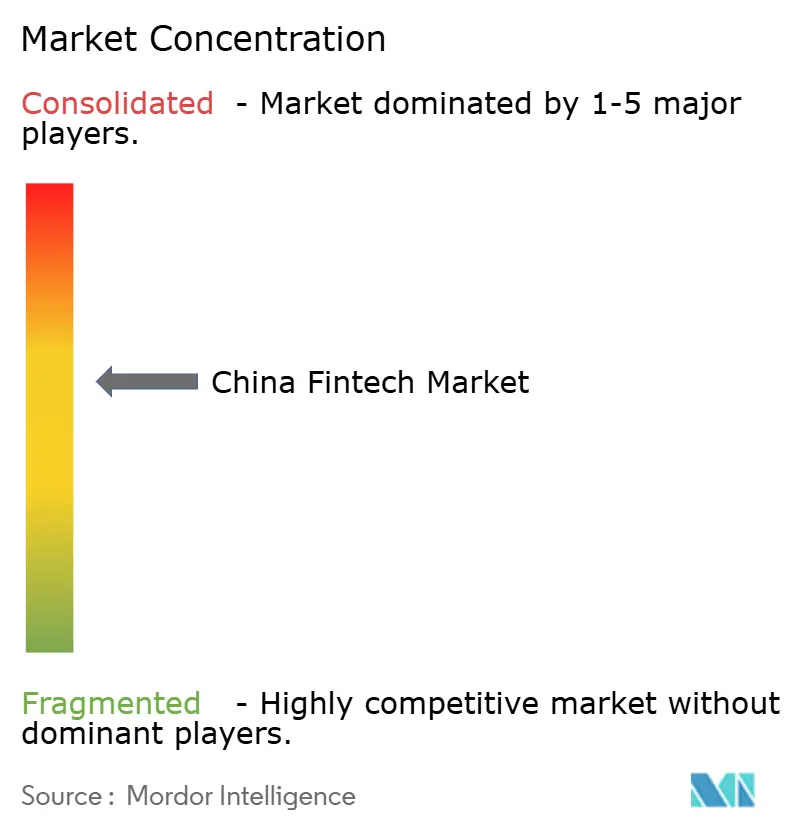

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fintech da China por Mordor Intelligence

O tamanho do Mercado de Fintech da China foi avaliado em USD 51,28 bilhões em 2025 e estima-se que cresça de USD 59,39 bilhões em 2026 para atingir USD 123,78 bilhões até 2031, a um CAGR de 15,82% durante o período de previsão (2026-2031).

A trajetória de crescimento reflete uma implantação acelerada do e-CNY nas cidades de segundo e terceiro nível, o que fortalece os trilhos de pagamento digital ao mesmo tempo em que transfere as carteiras para um modelo semelhante a depósitos em 2026. Os volumes de pagamentos de terceiros continuam a crescer com base no mandato de compensação da NetsUnion, sinalizando a resiliência da infraestrutura central de pagamentos de varejo sob um modelo centralizado supervisionado pelo banco central. Uma lacuna de financiamento persistente para MPMEs ancora a demanda por modelos de crédito ricos em dados e financiamento de cadeia de suprimentos, à medida que bancos e plataformas digitais expandem programas de crédito inclusivo com apoio de políticas públicas. Requisitos mais rigorosos de cibersegurança e localização de dados estão remodelando os modelos operacionais em 2026, à medida que os fluxos de dados financeiros enfrentam maior conformidade sob as regras de transferência transfronteiriça e obrigações de resposta a incidentes.

Principais Conclusões do Relatório

- Por proposta de serviço, os pagamentos digitais lideraram com 59,23% da participação do mercado de fintech da China em 2025, enquanto o neobanking deve crescer a um CAGR de 19,58% até 2031.

- Por usuário final, o varejo respondeu por 68,37% da participação do mercado de fintech da China em 2025, com o varejo também posicionado como o segmento de usuário final de crescimento mais rápido, a um CAGR de 17,12% até 2031.

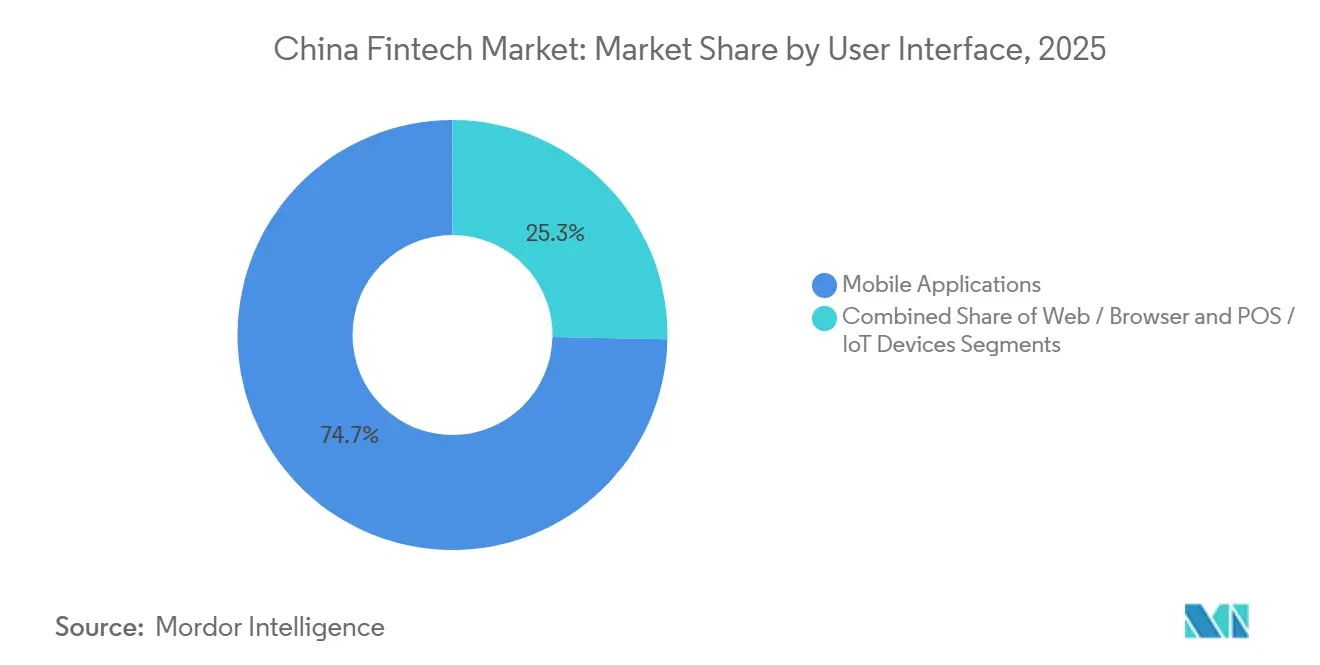

- Por interface do usuário, os aplicativos móveis representaram 74,69% da distribuição de uso da participação do mercado de fintech da China em 2025, enquanto os dispositivos POS e IoT devem avançar a um CAGR de 18,61% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Fintech da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação do e-CNY pelo PBOC Acelerando a Adoção de Pagamentos Digitais nas Cidades de Segundo e Terceiro Nível | +2.8% | Nacional, concentrado nas cidades de segundo e terceiro nível, incluindo Guangdong, Zhejiang, Jiangsu e províncias do interior. | Médio prazo (2-4 anos) |

| Mandato de Compensação da NetsUnion Impulsionando os Volumes de Pagamentos de Terceiros | +2.5% | Infraestrutura nacional beneficiando todas as plataformas de pagamento digital | Curto prazo (≤ 2 anos) |

| Lacuna de Financiamento para PMEs Impulsionando Plataformas de Empréstimo Fintech P2P e de Cadeia de Suprimentos | +3.2% | Nacional, com maior demanda em polos manufatureiros (Guangdong, Zhejiang, Jiangsu) e zonas de desenvolvimento ocidental | Médio prazo (2-4 anos) |

| Esquemas de Conexão de Gestão de Patrimônio Impulsionando a Adoção de Consultores Robóticos | +1.9% | Grande Área da Baía (Guangdong-Hong Kong-Macau), potencial expansão para Xangai, Pequim | Médio prazo (2-4 anos) |

| Incentivos Fiscais para Seguros de Saúde Comerciais Impulsionando o Crescimento da InsurTech | +2.7% | Nacional, adoção inicial nas províncias costeiras e principais áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Atualizações de Núcleo Nativo em Nuvem por Bancos de Ações Conjuntas Expandindo o Consumo de BaaS/API | +2.1% | Infraestrutura bancária nacional, liderada por bancos de ações conjuntas e bancos comerciais municipais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação do e-CNY pelo PBOC Acelerando a Adoção de Pagamentos Digitais nas Cidades de Segundo e Terceiro Nível

O modelo do e-CNY passou a funcionar como dinheiro de depósito com rendimento de juros a partir de 1º de janeiro de 2026, incorporando os saldos das carteiras nos passivos bancários e nos cálculos de reservas, e alinhando as instituições de pagamento não bancárias a requisitos de reserva de 100%, o que integra a moeda digital à supervisão bancária padrão. Até novembro de 2025, as transações acumuladas em e-CNY atingiram 3,48 bilhões, apoiadas por centenas de milhões de carteiras pessoais e corporativas, indicando escala fundamental antes que a mudança para depósitos com rendimento entre em vigor em 2026[1]Escritório de Informações do Conselho de Estado, "China vai Aprimorar a Gestão do Yuan Digital com Recursos de Depósito a partir de 2026," Xinhua, scio.gov.cn. O desafio de adoção permanece relevante porque os usuários ainda preferem as plataformas de terceiros estabelecidas que dominam os pagamentos móveis, o que torna os incentivos e os mandatos de aceitação por comerciantes decisivos para fechar a lacuna de uso nos próximos dois a quatro anos. A cobertura dos projetos-piloto se expandiu dos locais iniciais para dezenas de cidades, e a arquitetura foi projetada para interoperabilidade com a distribuição de bancos comerciais, visando regiões menos atendidas onde os hábitos de pagamento móvel são menos consolidados do que nos polos de primeiro nível. A mudança apoia a transmissão de políticas por meio de mecanismos de reserva e melhora a conformidade sob um modelo mais próximo dos depósitos bancários do que do dinheiro digital, ao mesmo tempo em que fortalece o mercado de fintech chinês com design padronizado de carteiras e salvaguardas de aceitação por comerciantes.

Mandato de Compensação da NetsUnion Impulsionando os Volumes de Pagamentos de Terceiros

O regime de compensação centralizado processa vastos volumes de transações em escala nacional, o que demonstra a capacidade técnica necessária para suportar o uso contínuo de transações baseadas em QR code e dentro de aplicativos no varejo e nos serviços. A NetsUnion processou 319,67 bilhões de transações no terceiro trimestre de 2025, e a UnionPay compensou 100,01 bilhões de transações interbancárias no mesmo período, estabelecendo camadas de redundância e capacidade de processamento na pilha central de pagamentos[2]Banco Popular da China, "Relatório do Sistema de Pagamentos (3º Trimestre de 2025)," Banco Popular da China, pbc.gov.cn. A consolidação da compensação reduz a fragmentação do modelo anterior de conexão direta entre plataformas e centenas de bancos, o que melhora a visibilidade para o banco central e simplifica os controles de risco para o monitoramento de prevenção à lavagem de dinheiro. Esses ganhos estruturais apoiam comerciantes e consumidores à medida que os volumes aumentam durante os períodos de férias e os principais festivais de compras, proporcionando um amortecedor contra gargalos operacionais. A escala e a consistência dessa infraestrutura permitem que novos casos de uso de fintech se apoiem em trilhos estáveis, enquanto o mercado de fintech chinês se expande dos pagamentos para empréstimos, seguros e patrimônio, todos os quais dependem de desempenho confiável de compensação.

Lacuna de Financiamento para PMEs Impulsionando Plataformas de Empréstimo Fintech P2P e de Cadeia de Suprimentos

As MPMEs enfrentam uma lacuna de financiamento estimada em USD 1,8 trilhão, o que representa uma parcela substancial do PIB nacional e mantém alta a demanda por subscrição alternativa, finanças incorporadas e financiamento de cadeia de suprimentos entregues por canais digitais[3]Banco Mundial, "Atualização Econômica da China (junho de 2025)," Banco Mundial, worldbank.org. Os formuladores de políticas apoiaram o crédito inclusivo por meio de facilidades de refinanciamento dedicadas e fundos de garantia, e os empréstimos inclusivos em aberto para micro e pequenas empresas atingiram RMB 36 trilhões no terceiro trimestre de 2025, o que ampliou a cobertura para empresas menos atendidas. Os bancos expandiram o crédito para pequenas empresas, incluindo o Banco da China, que reportou RMB 2,65 trilhões em empréstimos inclusivos para MPMEs e uma ampla presença atendendo mais de um milhão de clientes de empréstimos com financiamento tecnológico. Bancos privados e bancos exclusivamente digitais também alcançaram escala usando modelos de risco baseados em dados e sistemas centrais altamente eficientes, como demonstrado pela grande base de clientes do WeBank e pelos custos anuais de TI por conta inferiores a USD 1. Em conjunto, essas mudanças do lado da oferta continuam a moldar os modelos de entrega de crédito e incentivam a participação de plataformas que podem se integrar aos ecossistemas bancários, ao mesmo tempo em que fortalecem o mercado de fintech da China por meio da demanda persistente por fluxos de trabalho de empréstimo digital e serviços de financiamento de cadeia de suprimentos.

Esquemas de Conexão de Gestão de Patrimônio Impulsionando a Adoção de Consultores Robóticos

O acesso transfronteiriço a fundos na Grande Área da Baía produziu aumentos constantes nos fluxos acumulados e na participação de investidores individuais após os ajustes de cota entrarem em vigor, sinalizando forte demanda por soluções de patrimônio diversificadas[4]Xiaoqing Wang e Denise Jia, "China Pondera Expandir a Conexão de Gestão de Patrimônio para Além da Grande Área da Baía," Caixin Global, caixinglobal.com. O crescimento da Conexão de Gestão de Patrimônio aumentou o apelo dos modelos de assessoria de baixo custo e do processo de cadastro digital, o que acelera a adoção de consultores robóticos entre investidores de varejo nos corredores transfronteiriços. A coordenação regulatória entre Hong Kong e o Continente também expandiu as conexões de pagamento com a Conexão de Pagamentos, permitindo transações de varejo em tempo real que complementam os fluxos de patrimônio, os ciclos de liquidação e a experiência do cliente dentro do corredor. Esses projetos-piloto de políticas reduzem as fricções na aquisição e no atendimento de clientes para bancos e fintechs com estratégias transfronteiriças, alinhando a conveniência de pagamentos de varejo com o acesso a produtos de investimento. O efeito combinado apoia uma aceleração mais rápida das ferramentas de investimento digital na Grande Área da Baía e cria um modelo de referência para uma expansão regional mais ampla no mercado de fintech chinês.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lei de Segurança de Dados Restringindo Transferências Transfronteiriças de Dados para Fintechs de SaaS | -1.8% | Conformidade nacional, crítica para empresas multinacionais e plataformas com fluxos de dados para o exterior. | Curto prazo (≤ 2 anos) |

| Aumento do Índice de NPL em Microcrédito Elevando os Encargos de Adequação de Capital | -1.6% | Nacional, concentrado em plataformas com forte exposição a empréstimos e empresas de financiamento ao consumidor. | Médio prazo (2-4 anos) |

| Saturação dos Pagamentos Móveis Limitando o Crescimento Incremental de Volume | -1.2% | Principalmente cidades de primeiro nível (Pequim, Xangai, Guangzhou, Shenzhen); menor impacto nas cidades de segundo e terceiro nível | Longo prazo (≥ 4 anos) |

| Ameaças de Cibersegurança e Preocupações com Privacidade de Dados | -1.4% | Risco de infraestrutura nacional, com maior exposição para plataformas de grande escala (>50 milhões de usuários) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lei de Segurança de Dados Restringindo Transferências Transfronteiriças de Dados para Fintechs de SaaS

O modelo chinês de informações pessoais transfronteiriças está completo a partir de 1º de janeiro de 2026, com certificação disponível para determinados volumes, contratos padrão para muitas entidades não classificadas como Operadores de Infraestrutura de Informação Crítica (OIIC), e avaliações de segurança exigidas acima de determinados limites, o que cria pontos de verificação operacionais para fluxos internacionais de dados. As regras setoriais para instituições financeiras exigem armazenamento e processamento local de informações de clientes financeiros, o que ancora a localização de dados como uma obrigação básica para entidades bancárias e de seguros. As emendas à Lei de Cibersegurança elevaram as multas máximas para violações graves e ampliaram o alcance extraterritorial, aumentando o risco de fiscalização para atividades no exterior que prejudiquem a cibersegurança doméstica. As medidas de notificação de incidentes agora exigem janelas de notificação rápidas para OIICs e operadores de rede, o que aumenta o ônus de governança para detecção, triagem e resposta a incidentes. Esses requisitos elevam as necessidades de arquitetura de conformidade nas equipes de engenharia, jurídica e de operações para empresas que operam na China ou com ela, e influenciam o design de produtos e as escolhas de fornecedores em todo o mercado de fintech da China.

Aumento do Índice de NPL em Microcrédito Elevando os Encargos de Adequação de Capital

Os indicadores de qualidade dos empréstimos para pequenas empresas permaneceram administráveis ao longo de 2024, mas as perspectivas apontam para uma pressão gradual à medida que os bancos expandem o crédito inclusivo e as condições macroeconômicas se refletem nos balanços dos tomadores. O crescimento dos empréstimos inclusivos para MPMEs desacelerou em relação às altas taxas de crescimento observadas em 2021-2023, o que reflete retornos ajustados ao risco mais estreitos à medida que os empréstimos de política pública se expandem e os preços se comprimem. Os bancos divulgaram carteiras inclusivas e métricas de NPL para empréstimos a MPMEs em meados de 2025, o que ajuda investidores e parceiros a calibrar o apetite por risco e as expectativas de perdas para empréstimos de pequeno valor e curto prazo. A alavancagem das famílias e os saldos de consumo não hipotecários são elevados, o que pode se traduzir em subscrição mais rigorosa e provisionamento adicional nos canais de financiamento ao consumidor. Essas dinâmicas tornam o planejamento de adequação de capital e a análise de crédito uma prioridade para plataformas com forte exposição a empréstimos no mercado de fintech chinês, enquanto os bancos mantêm estruturas de garantias e reservas de provisionamento para absorver pressões cíclicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Proposta de Serviço: Pagamentos Digitais Ancoram o Mercado, Neobanking Surge como o de Crescimento Mais Rápido

Os pagamentos digitais detiveram a maior posição com uma participação de 59,23% em 2025, refletindo a escala dos pagamentos baseados em QR code e dentro de aplicativos integrados ao comércio cotidiano no mercado de fintech chinês. A compensação centralizada confirma a capacidade do sistema com 319,67 bilhões de transações processadas pela NetsUnion no terceiro trimestre de 2025 e 100,01 bilhões de transações compensadas pelo sistema interbancário da UnionPay, o que sustenta a aceitação por comerciantes e a confiança dos usuários. O alcance com foco em dispositivos móveis em todas as categorias de varejo mantém alta a velocidade das transações, enquanto a distribuição do e-CNY por meio de bancos adiciona uma opção pública que padroniza o design das carteiras e o tratamento de reservas a partir de 2026. O duopólio das plataformas privadas permanece central para os pagamentos de varejo, apoiado por uma grande base de usuários online e pela familiaridade do consumidor que reforça o uso habitual. Esses fatores mantêm os pagamentos digitais posicionados como o segmento âncora que apoia a venda cruzada em empréstimos, seguros e patrimônio em todo o mercado de fintech chinês.

O neobanking deve registrar o crescimento mais rápido com um CAGR de 19,58% até 2031, à medida que os bancos exclusivamente digitais utilizam dados e núcleos nativos em nuvem para escalar operações de baixo custo e tomada de decisão orientada por inteligência artificial no mercado de fintech chinês. A base de usuários e de MPMEs do WeBank demonstra a alavancagem operacional do modelo e sua capacidade de atender clientes de longa cauda em escala, o que apoia a diversificação de receitas de tarifas e juros nas carteiras de varejo e de pequenas empresas. O cenário de empréstimo digital permanece moldado pelo encerramento anterior das plataformas P2P, com o financiamento de cadeia de suprimentos e o financiamento ao consumidor licenciado assumindo a liderança no preenchimento das lacunas de crédito ao lado do crédito bancário inclusivo. As plataformas de patrimônio se beneficiam dos projetos-piloto transfronteiriços e da padronização de produtos que reduz a fricção no processo de cadastro para experiências orientadas por assessoria. Essas dinâmicas elevam coletivamente as perspectivas de crescimento para neobanking e investimentos digitais, mesmo que os pagamentos digitais continuem a carregar a maior base de receita.

Por Usuário Final: A Dominância do Varejo Reflete a Penetração do Fintech ao Consumidor, o Segmento Empresarial Ganha Tração

Os usuários de varejo detiveram uma participação de 68,37% em 2025, apoiados pela profundidade da adoção de pagamentos móveis no consumo diário e nos serviços no mercado de fintech chinês. As transações de pagamento móvel processadas por bancos atingiram 60,631 bilhões no terceiro trimestre de 2025, com um valor de transação de 137,53 trilhões de yuan, o que ilustra a densidade da atividade de pagamento que alimenta serviços mais amplos de fintech ao consumidor. A evolução do e-CNY para depósito com rendimento reforça a governança padronizada de carteiras para usuários de varejo, mantendo a interoperabilidade com os canais bancários e a aceitação por comerciantes. Para os consumidores, as baixas taxas de transação e os produtos financeiros incorporados aprofundam o uso da plataforma além dos pagamentos, em ferramentas de poupança, crédito e investimento que incentivam a fidelização. Esse comportamento do usuário consolida o varejo como a base de usuários finais âncora, ao mesmo tempo em que permite o crescimento da venda cruzada e do valor ao longo da vida do cliente no mercado de fintech chinês.

Os usuários empresariais compõem o restante do mix de segmentos e estão ganhando cobertura à medida que as finanças inclusivas, o financiamento de cadeia de suprimentos e a colaboração entre bancos e fintechs expandem o acesso ao crédito no mercado de fintech chinês. A NFRA reportou RMB 36 trilhões em empréstimos inclusivos para micro e pequenas empresas no terceiro trimestre de 2025, enquanto o Banco da China e outras instituições aumentaram os empréstimos para pequenas empresas com controles de risco definidos. Bancos privados e bancos exclusivamente digitais, como o WeBank, escalaram os serviços para MPMEs usando subscrição baseada em dados e design modular de produtos, o que apoia a originação de crédito com boa relação custo-benefício em todas as regiões. Pesquisas sobre financiamento de cadeia de suprimentos mostram que o desenvolvimento do fintech amplifica os benefícios do financiamento de cadeia de suprimentos na eficiência do financiamento para PMEs, o que valida o investimento contínuo em fluxos de trabalho digitais e modelos de risco. Essas tendências, em conjunto, elevam a trajetória das soluções voltadas para empresas, mesmo que o varejo permaneça o grupo de usuários finais dominante.

Por Interface do Usuário: Aplicativos Móveis Dominam, Dispositivos POS e IoT Aceleram

Os aplicativos móveis representaram 74,69% da distribuição de interface do usuário em 2025, sublinhados pelas transações móveis processadas por bancos e pelos volumes de pagamentos online não bancários que mostram uma profunda adoção no varejo em todas as cidades da China. A arquitetura dos pagamentos baseados em QR code e dentro de aplicativos suporta checkout rápido e experiência de usuário consistente para categorias de varejo e serviços, o que reforça o design com foco em dispositivos móveis para novas ofertas de fintech no mercado de fintech chinês. O aplicativo de carteira e-CNY adiciona uma opção pública com regras padronizadas de carteira e alinhamento de depósitos a partir de 2026, normalizando ainda mais o uso de carteiras móveis e equilibrando os trilhos públicos e privados. Para fluxos de trabalho complexos, as interfaces web e de navegador permanecem relevantes para tesouraria corporativa, negociação institucional e gestão de patrimônio, mas o centro de gravidade continua a ser o dispositivo móvel. Esse equilíbrio oferece às equipes de produto flexibilidade para ajustar as experiências por tipo de usuário, mantendo um único backbone de compensação para pagamentos.

Os dispositivos POS e IoT devem crescer mais rapidamente até 2031, a um CAGR de 18,61%, à medida que os comerciantes investem em terminais sem contato e aceitação incorporada que facilitam ambientes de pagamento de alto volume no mercado de fintech chinês. A Conexão de Pagamentos e os projetos-piloto transfronteiriços também incentivam os comerciantes que atendem viajantes a suportar aceitação perfeita para usuários de entrada, o que pode incluir dispositivos incorporados no varejo e na hotelaria. Esse mix de interfaces expande a aceitação além dos fluxos de pagamento por smartphone e posiciona os comerciantes para a captura de transações em múltiplos trilhos. O efeito líquido é uma base de dispositivos mais ampla que complementa os padrões de uso centrados em dispositivos móveis, ao mesmo tempo em que aumenta a capacidade de processamento no ponto de venda.

Análise Geográfica

O mercado de fintech chinês opera em escala nacional, mas com ritmos regionais distintos, uma vez que as cidades de primeiro nível apresentam comportamento maduro em pagamentos digitais, enquanto as cidades de segundo e terceiro nível são o foco de pilotos acelerados de e-CNY e interoperabilidade de comerciantes em 2026. A transição das carteiras de e-CNY para o tratamento de depósitos traz um modelo de governança consistente para todas as regiões participantes e abre caminho para novos serviços governamentais e casos de uso de pagamentos públicos. O duopólio nos pagamentos móveis da China permanece influente nas cidades de primeiro nível, onde a penetração de usuários é elevada, enquanto a adoção nas cidades de menor nível é catalisada pela interoperabilidade de QR de comerciantes e pelos incentivos governamentais. Os dados de volume de compensação bancária confirmam a capacidade sistêmica para a continuidade da atividade varejista, deixando espaço para a personalização regional de produtos em vez de uma reformulação de infraestrutura. Essas nuances regionais moldam as decisões de entrada no mercado e a seleção de parceiros em todo o mercado de fintech da China.

A Grande Área da Baía é um ponto focal para pilotos transfronteiriços que combinam conectividade de pagamentos e gestão de patrimônio com corredores supervisionados que reduzem o atrito para residentes e instituições. As transferências acumuladas do Wealth Management Connect atingiram 120,9 bilhões de yuans até julho de 2025, e o número de investidores individuais mais que dobrou após as expansões de cotas, o que demonstra demanda persistente por produtos financeiros diversificados além da fronteira. O Payment Connect interligou o IBPS do continente e o FPS de Hong Kong para pagamentos transfronteiriços de varejo em tempo real, e os primeiros participantes criaram modelos que outras instituições podem seguir em 2026. Em conjunto, esses sistemas criam um ambiente de testes para serviços financeiros incorporados que alinham pagamentos, investimentos e verificação de identidade sob regras coordenadas. A experiência adquirida na Grande Área da Baía informa a escalabilidade para outros agrupamentos metropolitanos e aprofunda a integração de casos de uso transfronteiriços no mercado de fintech da China.

As províncias ocidentais e do interior são alvo de modernização de núcleos bancários e canais digitais, e as recentes adjudicações de projetos confirmam o aumento da atividade para atualizar razões gerais e plataformas de núcleo que possam suportar conjuntos de produtos mais amplos. A expansão do crédito inclusivo demonstra alcance nacional, com bancos reportando carteiras maiores de empréstimos a pequenas empresas e financiamento tecnológico dedicado que auxilia fabricantes e PMEs de serviços no acesso ao crédito. A demanda por seguros de saúde acrescenta mais uma camada, com incentivos de política aumentando a atratividade dos produtos e ampliando a cobertura primeiro nas áreas metropolitanas e, em seguida, expandindo-se para outras províncias. Essas dinâmicas incentivam o design de produtos específicos por região em crédito e seguros, ao mesmo tempo em que aproveitam os trilhos nacionais para pagamentos. À medida que essas atualizações regionais avançam, o mercado de fintech chinês obtém uma base tecnológica mais uniforme, capaz de suportar gestão de risco consistente e controles de conformidade em todas as províncias.

Cenário Competitivo

O mercado de fintech chinês apresenta concentração moderada nos pagamentos de varejo, mas maior fragmentação em tecnologia de empréstimos, patrimônio e seguros, à medida que bancos, bancos exclusivamente digitais e provedores de tecnologia atendem a diferentes casos de uso. O duopólio nos pagamentos móveis continua a definir o comportamento de checkout do consumidor, enquanto os dados de compensação bancária confirmam o crescimento paralelo da infraestrutura interbancária que sustenta a resiliência geral. Iniciativas transfronteiriças como a Conexão de Pagamentos e a Conexão de Gestão de Patrimônio introduzem modelos colaborativos para bancos e plataformas escalarem serviços regionalmente conformes. Os provedores de tecnologia estão atualizando os núcleos e os canais digitais dos bancos, sinalizando que arquiteturas modernas e APIs estão se tornando requisitos básicos para crescimento e conformidade. Esse mix preserva a intensidade competitiva além dos pagamentos, mantendo os trilhos centrais de transação padronizados e supervisionados no mercado de fintech chinês.

As empresas líderes estão investindo em inteligência artificial, nuvem e governança de dados para impulsionar a análise de risco e escalar a venda cruzada em finanças para MPMEs e patrimônio, alinhando a tecnologia às expectativas regulatórias. A Tencent destacou soluções de inteligência artificial mais nuvem adotadas por milhares de clientes financeiros e apoiou a migração rápida e as operações totalmente em nuvem de bancos virtuais, o que demonstra a prontidão das pilhas nativas em nuvem para cargas de trabalho reguladas. O núcleo distribuído do WeBank e o baixo custo de TI por conta mostram como uma infraestrutura eficiente suporta atendimento ao cliente de varejo e MPME em grande escala sem sacrificar a confiabilidade. As expansões de finanças inclusivas do Banco da China e a divulgação pela Minsheng de carteiras de empréstimos inclusivos, de cadeia de suprimentos e de inovação em ciência e tecnologia mostram os bancos como concorrentes e parceiros ativos nos ecossistemas de crédito digital. Empresas de tecnologia de seguros, como a ZhongAn, reportaram crescimento saudável nos prêmios do ecossistema de saúde, ressaltando que os canais de distribuição incorporados e as indenizações digitais podem escalar em linhas de produtos reguladas no mercado de fintech da China.

As estratégias competitivas priorizam cada vez mais fluxos transfronteiriços conformes, prontidão para resposta a incidentes e localização de dados, o que molda as escolhas de aquisição e seleção de fornecedores em 2026. O perímetro regulatório endurecido para cibersegurança, privacidade de dados e transferência transfronteiriça de dados impulsiona investimentos mais amplos em certificações de segurança, gestão de consentimento do usuário e estruturas contratuais. Ao mesmo tempo, a conectividade de pagamentos transfronteiriços e os corredores de patrimônio permitem que as empresas expandam a demanda endereçável em ambientes regulatórios coordenados. As empresas com operações de conformidade sólidas e núcleos digitais escaláveis estão posicionadas para crescer mais rapidamente à medida que novos projetos-piloto se expandem e os comerciantes adotam pontos de aceitação adicionais. Essas estratégias de posicionamento reforçam a natureza multipolar do mercado de fintech da China, onde incumbentes, bancos exclusivamente digitais e especialistas em tecnologia competem e fazem parcerias em um ecossistema regulado.

Líderes do Setor de Fintech da China

Ant Group (Alipay)

Tencent Holdings (Tenpay)

WeBank Co. Ltd.

Lufax Holding Ltd.

JD Technology (JD Digits)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: O Ant Group apresentou o LingGuang, um assistente de inteligência artificial multimodal capaz de processar linguagem, imagens e dados. Ele fornece saídas estruturadas, incluindo modelos 3D, gráficos e aplicativos, aprimorando a interação do usuário. Os principais recursos incluem pesquisa rápida, criação instantânea de aplicativos e análise de cenas em tempo real. O LingGuang exemplifica os avanços do Ant Group em inteligência artificial, agora disponível nas principais plataformas de aplicativos, apoiando seus objetivos de Inteligência Geral Artificial.

- Novembro de 2025: A Tencent expandiu sua rede de pagamentos móveis por meio do TenPay Global, lançando o TenPay Global Checkout em novembro para permitir que comerciantes que operam dentro dos mini programas do WeChat aceitem pagamentos de carteiras eletrônicas estrangeiras e cartões internacionais, inicialmente em Singapura e Macau, com planos para Austrália, Japão e Nova Zelândia, integrando mais de 40 parceiros em 10 países desde setembro de 2025.

- Outubro de 2025: A China Pacific Insurance (CPIC) lançou o primeiro produto de seguro para robôs humanoides da China em 17 de outubro, atendendo ao setor emergente de robôs humanoides que integram inteligência artificial, manufatura avançada e novos materiais como uma área-chave nas indústrias do futuro.

- Junho de 2025: A Autoridade Monetária de Hong Kong (HKMA) e o Banco Popular da China (PBoC) lançaram a Conexão de Pagamentos em 22 de junho, vinculando o Sistema de Pagamentos Bancários pela Internet (IBPS) da China Continental ao Sistema de Pagamentos Mais Rápidos (FPS) de Hong Kong para suportar pagamentos transfronteiriços em tempo real, seguros e eficientes para residentes e instituições, com seis instituições de cada lado — Continente e Hong Kong — participando no lançamento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de fintech da China como a receita bruta anual gerada por fornecedores domésticos de serviços financeiros prestados digitalmente nas áreas de pagamentos, crédito, investimento, seguros e neobanking, que dependem de interfaces baseadas na internet ou mobile-first e são regulados pelo Banco Popular da China ou por outros organismos reguladores financeiros estatais.

Exclusão do âmbito: A externalização de tecnologia pura para instituições financeiras estrangeiras está excluída do estudo.

Visão Geral da Segmentação

- Por Proposta de Serviço

- Pagamentos Digitais

- Empréstimos e Financiamentos Digitais

- Investimentos Digitais

- Insurtech

- Neobanking

- Por Usuário Final

- Varejo

- Empresas

- Por Interface do Usuário

- Aplicativos Móveis

- Web / Navegador

- Dispositivos POS / IoT

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram discussões estruturadas com executivos de empresas de pagamentos domésticas, credores digitais, bancos regionais e consultores de política em Pequim, Xangai, Shenzhen e Chengdu. Estas entrevistas ajudaram a validar os spreads de preços, os custos de aquisição de utilizadores e os níveis de saturação que não são divulgados em dados públicos, e apuraram os nossos pressupostos em torno do ritmo regulatório de curto prazo.

Investigação Documental

Os nossos analistas começaram por consultar portais estatísticos de referência, como o Banco Popular da China, a Comissão Reguladora Bancária e de Seguros da China, o Centro de Informação da Rede Internet da China e o Banco Mundial, que delineiam bases de utilizadores, volumes de pagamentos e rácios de inclusão financeira. Os livros brancos de associações comerciais da Associação Nacional de Finanças na Internet e os documentos de trabalho do Banco de Pagamentos Internacionais forneceram orientações sobre alterações regulatórias e projetos-piloto de CBDC. Os registos de empresas, os prospetos de IPO e os arquivos de notícias de fontes reputadas, acedidos através do Dow Jones Factiva e do D&B Hoovers, enriqueceram as divisões de receitas ao nível das empresas e os lançamentos de produtos. Esta lista é ilustrativa; foram analisadas muitas outras fontes abertas e licenciadas para verificar cruzadamente os dados e os sinais narrativos.

Dimensionamento de Mercado e Previsão

O conjunto de receitas de base é inicialmente construído de forma descendente a partir dos dados de taxas de pagamento do banco central, dos saldos de crédito digital em aberto, dos AUM detidos em plataformas de robo-advisory e dos fluxos de prémios subscritos em seguros online, que são depois alinhados com os benchmarks de taxa de penetração obtidos a partir de inquéritos aos agregados familiares. Os totais de fornecedores e as taxas médias de serviço amostradas fornecem uma verificação ascendente seletiva antes de os totais serem fixados. As principais variáveis acompanhadas incluem a penetração de smartphones, a cobertura do projeto-piloto e-CNY, a procura de crédito por pequenas empresas, os gastos em conformidade com AML e as taxas médias de desconto para comerciantes; cada variável é projetada com um modelo ARIMA que alimenta a nossa previsão multivariada a cinco anos. Quando os dados de entrada ascendentes são escassos, as lacunas são colmatadas através de interpolação orientada aprovada durante a revisão por pares.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância em relação a bandas de CAGR históricas, índices homólogos e edições anteriores. Qualquer variância acima de dois desvios-padrão reabre a revisão do analista, seguida de aprovação pelo supervisor. Os relatórios são atualizados anualmente, e alterações materiais de política desencadeiam uma atualização intercalar para que os clientes recebam a visão mais recente e validada.

Por Que Razão a Nossa Linha de Base de Fintech da China Garante Fiabilidade

Os números publicados divergem porque as empresas optam por métricas de receita versus transação distintas, incluem trabalho de externalização estrangeira ou aplicam curvas de adoção sem suporte.

Comparação de benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 51,28 mil milhões (2025) | Mordor Intelligence | - |

| USD 76,50 mil milhões (2024) | Consultora Regional A | Inclui externalização de cloud e centros de remessas internacionais que o nosso âmbito exclui |

| USD 4,59 T (2024) | Publicação Comercial B | Reporta o valor das transações, não a receita, e assume uma adoção uniforme de 90% sem verificação dos custos dos dispositivos |

Considerados em conjunto, a comparação demonstra que a definição de âmbito disciplinada da Mordor, a modelação de método misto e o ritmo de atualização anual oferecem a investidores e planeadores uma linha de base estável e pronta para a tomada de decisões.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de fintech chinês?

O tamanho do mercado de fintech da China é de USD 59,39 bilhões em 2026 e deve atingir USD 123,78 bilhões até 2031, a um CAGR de 15,82%.

Quais segmentos lideram o crescimento no mercado de fintech chinês?

Os pagamentos digitais detêm a maior participação, enquanto o neobanking deve crescer mais rapidamente até 2031, apoiado por núcleos nativos em nuvem e subscrição orientada por dados.

Como as regulamentações estão moldando os fluxos de dados e a cibersegurança no fintech da China?

As certificações de dados transfronteiriços, os relatórios rigorosos de incidentes e as multas mais elevadas sob a Lei de Cibersegurança emendada estão aumentando os requisitos de conformidade para todos os participantes.

O que está impulsionando o financiamento para MPMEs no mercado de fintech chinês?

Uma lacuna de financiamento para MPMEs de USD 1,8 trilhão, programas de empréstimos inclusivos e fluxos de trabalho de financiamento de cadeia de suprimentos estão expandindo a entrega de crédito para pequenas empresas com apoio de políticas públicas.

Qual é a importância da Grande Área da Baía para a expansão das finanças digitais da China?

A Grande Área da Baía ancora os projetos-piloto transfronteiriços, com a Conexão de Gestão de Patrimônio e a Conexão de Pagamentos facilitando investimentos de varejo e pagamentos, criando modelos escaláveis para expansão.

Como o e-CNY influenciará a dinâmica competitiva no mercado de fintech chinês?

O modelo de depósito com rendimento de 2026 integra o e-CNY aos balanços bancários, padroniza as regras das carteiras e fortalece a aceitação por comerciantes, enquanto as plataformas privadas continuam a dominar os pagamentos móveis.

Página atualizada pela última vez em: