Tamanho e Participação do Mercado de Fintech dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

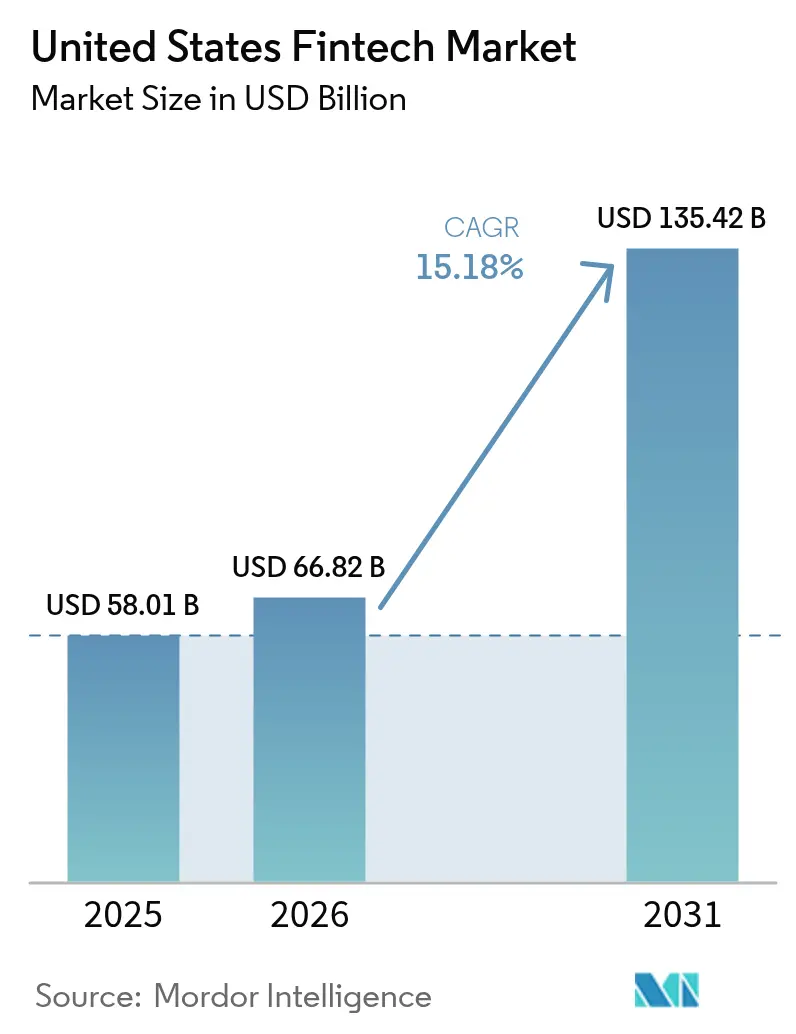

| Tamanho do mercado no ano base (2025) | 58.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 66.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 135.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.18% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fintech dos Estados Unidos pela Mordor Intelligence

O tamanho do mercado de fintech dos Estados Unidos em 2026 é estimado em USD 66,82 bilhões, crescendo a partir do valor de 2025 de USD 58,01 bilhões, com projeções para 2031 mostrando USD 135,42 bilhões, crescendo a um CAGR de 15,18% entre 2026 e 2031. Uma combinação de infraestrutura nacional de pagamentos em tempo real, adoção de finanças incorporadas e ferramentas de risco impulsionadas por inteligência artificial está reformulando as expectativas dos clientes e forçando os incumbentes a se modernizarem. O investimento de capital de risco começou a se recuperar do ponto mais baixo de 2024, mas o escrutínio regulatório das parcerias entre bancos e fintechs permanece intenso, influenciando a velocidade com que novos produtos chegam ao mercado[1]Conselho do Federal Reserve, "Número de Instituições Financeiras Participantes do Serviço FedNow Ultrapassa 1.300," federalreserve.gov. . Regionalmente, o mercado de fintech dos Estados Unidos continua a se beneficiar do ecossistema tecnológico do Oeste, mesmo enquanto o Sul registra o crescimento mais rápido devido aos menores custos operacionais e políticas estaduais favoráveis. A intensidade competitiva é moderada porque nenhuma empresa isolada supera uma participação de dois dígitos, deixando espaço para especialistas verticais e plataformas apoiadas por bancos comunitários prosperarem.

Principais Conclusões do Relatório

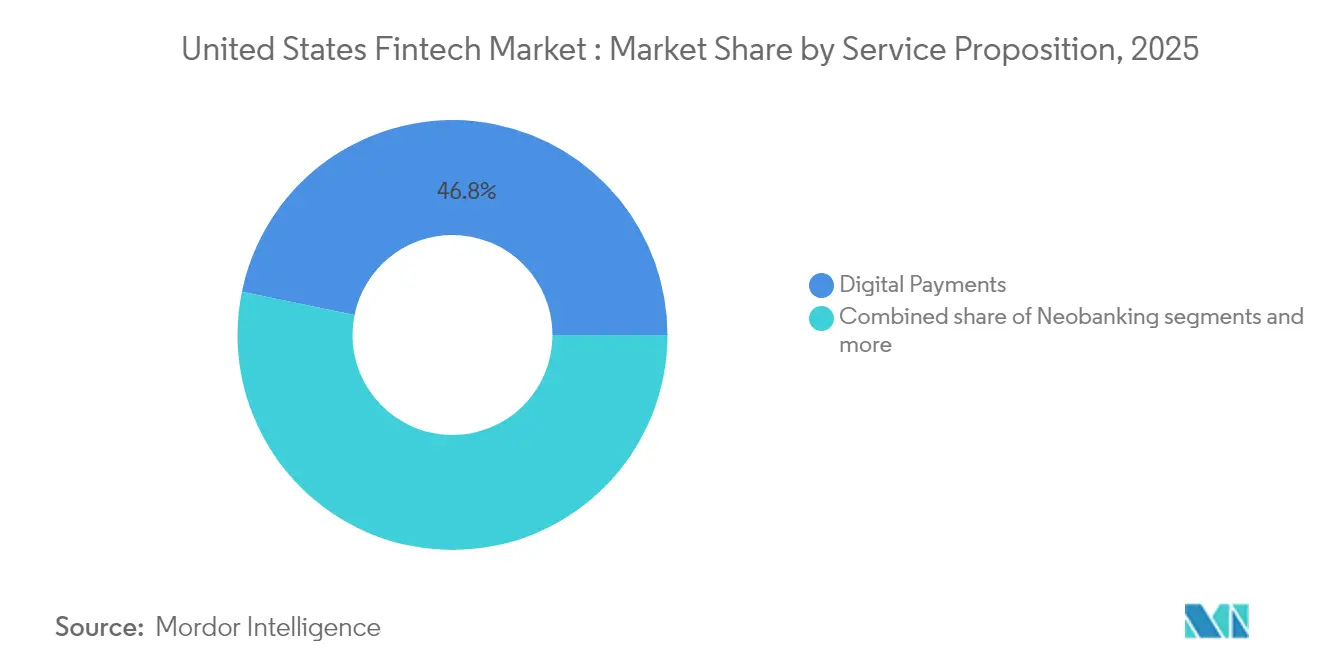

- Por proposição de serviço, os pagamentos digitais capturaram 46,78% da participação do mercado de fintech dos Estados Unidos em 2025, enquanto os neobancos devem crescer mais rapidamente, a um CAGR de 21,05% entre 2026 e 2031.

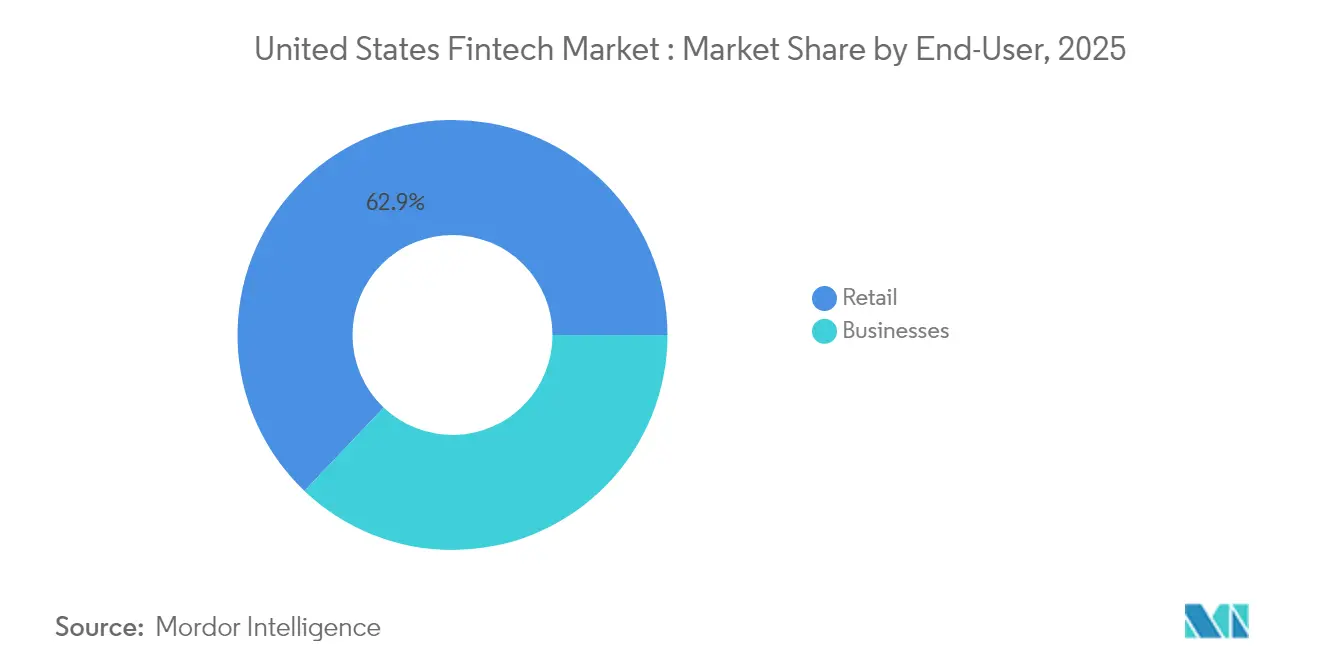

- Por usuário final, o varejo respondeu por 62,91% da participação do mercado de fintech dos Estados Unidos em 2025, com o tamanho do mercado para empresas esperado para expandir a uma taxa de crescimento de CAGR de 17,26% durante 2026–2031.

- Por interface do usuário, os aplicativos móveis representaram 70,21% da participação do mercado de fintech dos Estados Unidos em 2025, enquanto os dispositivos POS/IoT devem crescer a um CAGR de 16,45% até 2031.

- Por geografia, a região Oeste liderou com 35,92% da participação do mercado de fintech dos Estados Unidos em 2025, enquanto a região Sul deve crescer à taxa mais rápida de CAGR de 14,41% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fintech dos Estados Unidos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implementação de pagamentos em tempo real acelera a adoção digital | +3.2% | Nacional, concentrado no Oeste e Nordeste | Médio prazo (2-4 anos) |

| Adoção de finanças incorporadas por plataformas de SaaS verticais | +2.8% | Nacional, mais forte no Oeste e Sul | Curto prazo (≤ 2 anos) |

| Penetração de carteiras móveis e pagamentos por aproximação entre os diferentes grupos demográficos | +2.1% | Nacional, maior penetração em áreas urbanas | Curto prazo (≤ 2 anos) |

| Modelos de crédito e fraude baseados em IA/AM melhoram a economia do risco | +1.9% | Nacional, liderado pelos centros de inovação da Costa Oeste | Médio prazo (2-4 anos) |

| Pilhas de código aberto de "infraestrutura financeira como código" reduzem o tempo de entrada no mercado | +1.4% | Nacional, concentrado em polos tecnológicos | Longo prazo (≥ 4 anos) |

| Pilotos de depósitos tokenizados e dinheiro programável por megabancos dos EUA | +0.8% | Nacional, programas-piloto nos principais centros financeiros | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implementação de Pagamentos em Tempo Real Acelera a Adoção Digital

O FedNow expandiu de 35 bancos de lançamento para mais de 1.300 instituições até agosto de 2024, ilustrando como a infraestrutura pública pode superar as barreiras do efeito de rede. O teto de transação de USD 500.000 atrai fluxos comerciais que antes dependiam de transferências por fio. Paralelamente, a rede RTP da The Clearing House processou 87 milhões de transferências no valor de USD 69 bilhões no terceiro trimestre de 2024, crescendo cerca de 17% em relação ao trimestre anterior. Os provedores de fintech aproveitam esses trilhos para oferecer pagamento instantâneo de contas e acesso a salários ganhos, aumentando os usuários ativos diários. No entanto, a proliferação de múltiplos esquemas de pagamento instantâneo levanta desafios de interoperabilidade que favorecem as plataformas de orquestração capazes de abstrair a complexidade de liquidação para os bancos comunitários.

Adoção de Finanças Incorporadas por Plataformas de SaaS Verticais

Os fornecedores de software vertical agora geram três a quatro vezes mais receita uma vez que os pagamentos e o crédito tornam-se funcionalidades incorporadas, deslocando seu foco estratégico das taxas de licenciamento para a economia de transações. Os intermediários de Banco como Serviço (BaaS) preenchem lacunas regulatórias, embora as novas orientações emitidas pela OCC e pela FDIC em julho de 2024 elevem os custos de devida diligência para os bancos patrocinadores. Fornecedores estabelecidos de serviços bancários centrais, como a Temenos, adquiriram participações minoritárias em players de BaaS dos EUA para acelerar o tempo de entrada no mercado, em vez de reconstruir pilhas tecnológicas do zero. Os tetos de intercâmbio previstos na Emenda Durbin incentivam os bancos comunitários menores a fazer parceria com plataformas de SaaS, fragmentando as relações com emissores, mas ampliando o alcance dos serviços. Os padrões de dados ISO 20022 aprimoram ainda mais os módulos de reconciliação e precificação dinâmica incorporados nesses ecossistemas verticais.

Penetração de Carteiras Móveis e Pagamentos por Aproximação entre os Diferentes Grupos Demográficos

A tokenização e a autenticação biométrica ampliaram o uso de carteiras móveis entre consumidores de meia-idade e idosos, elevando a aceitação de pagamentos por aproximação acima do limiar de 80% dos estabelecimentos em grandes áreas metropolitanas. A Comissão Federal de Comércio reportou que as perdas por fraude em transferências bancárias superaram os golpes com criptomoedas pela primeira vez em 2024, demonstrando a consolidação no mainstream — e os novos riscos — nos trilhos digitais. Os provedores de carteiras estão respondendo com análises de impressão digital de dispositivos que avaliam o risco em milissegundos sem atrito adicional. Os quiosques habilitados com NFC e os painéis de carros conectados ilustram como os pontos de extremidade de IoT estão se tornando iniciadores de pagamento, ampliando o volume de transações endereçável. Os dados ricos de tokens também permitem que os comerciantes realizem promoções direcionadas enquanto permanecem em conformidade com as leis de privacidade estaduais, como a CCPA.

Modelos de Crédito e Fraude Baseados em IA/AM Melhoram a Economia do Risco

Os mecanismos de crédito de aprendizado de máquina agora ingerem dados alternativos, incluindo sinais de telecomunicações e comportamentos de dispositivos, para ampliar as taxas de aprovação enquanto mantêm as taxas de inadimplência estáveis. As instituições comunitárias que implantam análises de fraude baseadas em consórcio relatam nenhum aumento material nas perdas após a adoção de pagamentos instantâneos, destacando a eficácia da inteligência compartilhada. A ferramenta Fraud Classifier do Federal Reserve fornece uma taxonomia comum que aprimora o intercâmbio de informações entre bancos. Fornecedores como a FICO lançaram modelos desenvolvidos especificamente para trilhos em tempo real, capazes de varrer cargas úteis em latências abaixo de um segundo [2]Analistas da FICO, "Ecossistema para Detectar e Prevenir Fraudes em Pagamentos em Tempo Real," fico.com. . Esses avanços permitem que os credores automatizem decisões, reduzam os custos de revisão manual e acelerem o desembolso de fundos — melhorando a satisfação e a fidelidade dos clientes no mercado de fintech dos Estados Unidos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentação federal e estadual fragmentada eleva o ônus de conformidade | −2.4% | Nacional, mais elevado na CA e NY | Curto prazo (≤ 2 anos) |

| Custos crescentes de fraude e segurança cibernética nos trilhos de pagamentos em tempo real | −1.8% | Nacional, polos de alto volume | Médio prazo (2-4 anos) |

| Retração de financiamento e compressão de avaliação pós-2022 | −2.7% | Nacional, com impacto mais forte nos polos de estágio inicial como SF e Austin | Médio prazo (2-4 anos) |

| Maior escrutínio da OCC/FDIC sobre parcerias com bancos patrocinadores | −2.3% | Nacional, concentrado em ecossistemas de neobancos e BaaS | Médio a longo prazo (2-5 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentação Federal e Estadual Fragmentada Eleva o Ônus de Conformidade

As empresas de fintech devem navegar por 50 regimes estaduais de transmissores de dinheiro mais a supervisão federal sobreposta, o que aumenta os custos jurídicos e prolonga os lançamentos de produtos. A orientação da OCC-FDIC de julho de 2024 impôs regras mais rígidas de gestão de fornecedores aos bancos de BaaS, levando vários patrocinadores de fintech a pausar o processo de integração enquanto aprimoram seus controles. As startups em estágio inicial podem gastar 20% dos orçamentos operacionais com requisitos de AML/KYC, limitando a experimentação e favorecendo os incumbentes bem capitalizados. A potencial ação do CFPB sobre o compartilhamento de responsabilidade por perdas de golpes acrescenta outra camada de incerteza. Coletivamente, esses fatores moderam o ritmo de expansão de curto prazo do mercado de fintech dos Estados Unidos.

Custos Crescentes de Fraude e Segurança Cibernética nos Trilhos de Pagamentos em Tempo Real

Os pagamentos instantâneos irrevogáveis estimularam um aumento nos golpes de pagamento por transferência autorizada; 45% dos bancos dos EUA relataram crescimento de 25% ou mais nesses ataques durante 2023. Os consumidores perderam USD 12,5 bilhões em golpes em 2024, alta de 14% em relação ao ano anterior, pressionando as instituições a investir em sistemas de detecção em tempo real[3]Equipe do American Banker, "Financiamento de VC em Fintech Cai ao Nível Mais Baixo Desde 2016," americanbanker.com. . A clonagem de voz por inteligência artificial generativa complica os fluxos de verificação de clientes, forçando os provedores a implementar defesas multifatoriais que elevam as despesas operacionais. Grupos setoriais no âmbito da iniciativa FedPayments Improvement defendem o compartilhamento coordenado de dados para conter as redes de mulas. Perdas elevadas por fraude podem corroer a confiança dos usuários e moderar a adoção, caso não sejam mitigadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Proposição de Serviço: Os Neobancos Impulsionam o Crescimento Futuro

Os Pagamentos Digitais controlaram 46,78% do mercado de fintech dos Estados Unidos em 2025, refletindo ampla aceitação por parte de consumidores e comerciantes em cartões, carteiras digitais e trilhos de conta a conta. O Neobanking, embora menor, tem projeção de crescimento a uma CAGR de 21,05% até 2031, sustentado por modelos sem agências físicas que reduzem o custo de atendimento e viabilizam propostas de conta-corrente sem tarifas. O tamanho do mercado de fintech dos Estados Unidos para o Neobanking deve, portanto, ampliar-se consideravelmente, atraindo investidores mesmo em um cenário de mercados de capitais mais restritivos.

A venda cruzada está em expansão: fornecedores de SaaS facilitadores de pagamentos agora incorporam ferramentas de crédito de curto prazo e gestão de tesouraria, integrando múltiplas propostas em um único fluxo de trabalho. O Crédito e Financiamento Digital dos EUA mantém uma participação saudável de 26,92%, impulsionada pela subscrição baseada em IA que agiliza decisões para tomadores de crédito com histórico financeiro limitado. O Insurtech responde por apenas 7,36% em razão das regras de adequação de capital; ainda assim, suas apólices de automóvel baseadas em uso e de viagem incorporadas ilustram a convergência com os canais de pagamento. Os Investimentos Digitais, com 4,89%, estão em processo de consolidação após a saída do Goldman Sachs do segmento de consultoria robótica pura; os incumbentes utilizam a distribuição omnicanal para reter ativos. Essas sobreposições ilustram como cada proposta, em última análise, compete pela participação na carteira dentro do mercado de fintech dos Estados Unidos.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Usuário Final: O Segmento Empresarial Acelera

Os usuários de varejo compuseram 62,91% do tamanho do mercado de fintech dos Estados Unidos em 2025, ancorados pela ubiquidade dos smartphones e pelos fluxos de integração simplificados. No entanto, os clientes empresariais, particularmente as pequenas e médias empresas, estão no caminho para um CAGR de 17,26% até 2031, à medida que integram pagamentos em tempo real e faturamento automatizado em sistemas de back-office. As ofertas integradas geralmente exigem taxas mais altas, fortalecendo as receitas dos provedores, mesmo que o volume de transações fique atrás do varejo.

As plataformas de SaaS verticais voltadas para os setores de saúde, imóveis e logística incorporam rotineiramente o financiamento de contas a receber e cartões de gestão de despesas, criando ecossistemas consolidados. Bancos regionais como o Huntington implantam ferramentas de assessoria com marca própria para reter depósitos comerciais e fazer venda cruzada de serviços de tesouraria. As aprovações regulatórias para casos de uso corporativo do FedNow reforçam o apelo da liquidação instantânea para a gestão do fluxo de caixa. Consequentemente, os fornecedores que desenvolvem pilhas API-first observam uma demanda crescente por parte de desenvolvedores de software, ampliando ainda mais o mercado de fintech dos Estados Unidos.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Interface do Usuário: A Integração de IoT Transforma o Acesso

Os Aplicativos Móveis dominaram as interfaces com 70,21% de participação no mercado de fintech dos Estados Unidos em 2025, graças à biometria intuitiva e aos insights contextuais. No entanto, os pontos de extremidade de POS/IoT — terminais inteligentes, carros conectados e quiosques de autoatendimento — devem registrar um CAGR de 16,45%, demonstrando como o comércio está se expandindo para além das telas portáteis. Os dados ricos do ISO 20022 que acompanham cada transação de IoT permitem que os mecanismos de análise forneçam ofertas de fidelidade em tempo real e pontuações de risco simultaneamente.

Os portais baseados em navegador mantêm relevância para tarefas complexas como originação de empréstimos e rebalanceamento de portfólio, que se beneficiam de telas maiores. Os assistentes de voz e os dispositivos vestíveis, embora incipientes, destacam a próxima onda de acesso financeiro ambiente, onde a autenticação ocorre passivamente por meio de biometria. Ainda assim, os padrões de segurança cibernética devem se fortalecer à medida que a diversidade de dispositivos multiplica os vetores de ataque potenciais. Os provedores que conseguirem proteger e orquestrar essas interfaces variadas capturarão valor incremental no amplo mercado de fintech dos Estados Unidos.

Análise Geográfica

O Oeste manteve 35,92% de participação no mercado de fintech dos Estados Unidos em 2025, em razão de décadas de concentração de capital de risco e infraestrutura de nuvem madura. A Lei de Privacidade do Consumidor da Califórnia eleva os gastos com conformidade, o que pode limitar novos entrantes, mas fortalece a resiliência das plataformas estabelecidas. Os reguladores com foco em tecnologia no Arizona e em Utah oferecem ambientes regulatórios controlados que encurtam os ciclos de licenciamento, mantendo a inovação ancorada na região.

O Nordeste se beneficia da proximidade com Wall Street e com os reguladores federais, promovendo uma formação mais rápida de parcerias entre bancos e startups. Nova York superou San Francisco em número de negócios em 2024, respondendo por aproximadamente 30% das transações nacionais de fintech. Os altos custos com talentos e aluguéis de escritórios moderam a lucratividade, embora os arranjos de trabalho híbrido estejam aliviando essa pressão. Enquanto isso, o Meio-Oeste oferece mão de obra acessível e uma densa rede de bancos comunitários ávidos por alianças de BaaS, mas o financiamento limitado de capital de risco pode retardar o escalonamento em estágios avançados.

O Sul registra o CAGR mais rápido de 14,41% até 2031, à medida que estados como o Texas e a Flórida implementam autorizações favoráveis às fintechs e incentivos fiscais. Os menores custos operacionais, aliados a uma crescente população migrante, criam demanda por remessas internacionais e pagamentos para trabalhadores da economia gig. A aprovação condicional da Telcoin pelo Nebraska para uma depositária de ativos digitais mostra como estados menores podem aproveitar oportunidades de nicho no mercado de fintech dos Estados Unidos. Em todas as regiões, a distribuição por bancos comunitários e a variedade de políticas estaduais garantem que as estratégias localizadas permaneçam essenciais para a expansão nacional.

Cenário Competitivo

O mercado de fintech dos Estados Unidos é moderadamente fragmentado, com alguns grandes players exercendo influência notável, ao mesmo tempo em que deixa amplo espaço para novos entrantes e inovadores especializados. Essa estrutura de mercado favorece o crescimento de soluções de fintech com foco vertical, permitindo que disruptores de nicho atendam às necessidades específicas dos clientes. As empresas estabelecidas, por sua vez, aproveitam sua escala, infraestrutura e relacionamentos regulatórios para manter uma vantagem competitiva. A evolução do PayPal de um provedor de pagamentos tradicional para uma plataforma de serviços financeiros completa destaca como os incumbentes devem se adaptar continuamente para se manterem à frente tanto dos bancos tradicionais quanto dos emergentes concorrentes de fintech. A intensidade competitiva continua a aumentar à medida que os bancos tradicionais aprimoram suas capacidades digitais e buscam aquisições de fintechs para acelerar a inovação.

Ao mesmo tempo, o escrutínio regulatório está moldando o cenário, particularmente em torno das parcerias com bancos patrocinadores das quais muitas fintechs dependem para acesso a serviços bancários. O aumento da fiscalização por parte de agências como a OCC e a FDIC está criando barreiras à entrada, favorecendo empresas com estruturas de conformidade regulatória estabelecidas. Esse ambiente em mudança pressiona as fintechs a não apenas inovar, mas também a atender a padrões operacionais e de conformidade mais rigorosos. Como resultado, as empresas com governança robusta e relacionamentos bancários estabelecidos estão melhor posicionadas para navegar nessa transição. Esse clima regulatório, embora desafiador, também funciona como um fosso competitivo para as empresas bem preparadas.

A tecnologia continua sendo um diferencial fundamental no mercado, particularmente em áreas como detecção de fraudes baseada em IA, subscrição de crédito e experiências personalizadas para clientes. Empresas como a FICO estão desenvolvendo ferramentas avançadas de prevenção de fraudes em tempo real que protegem transações instantâneas sem interromper a jornada do usuário. Enquanto isso, existem oportunidades significativas de espaço em branco em áreas como orquestração de pagamentos B2B, remessas internacionais voltadas para PMEs e finanças incorporadas para plataformas de SaaS especializadas em setores como saúde e imóveis. A aquisição da Payfare pela Fiserv por USD 265 milhões reflete como os players estabelecidos estão se expandindo por meio de negócios estratégicos, em vez de crescimento orgânico, especialmente em segmentos emergentes como pagamentos para a economia gig. À medida que a tecnologia e a regulamentação continuam a evoluir, as fintechs bem-sucedidas serão aquelas que combinarem inovação com conformidade e foco de mercado direcionado.

Líderes do Setor de Fintech dos Estados Unidos

PayPal

Stripe

Block (Square & Cash App)

Intuit (QuickBooks / Credit Karma)

Chime

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Telcoin recebeu aprovação condicional do Departamento de Banco e Finanças do Nebraska para lançar a primeira instituição depositária de ativos digitais do estado, abrindo caminho para sua stablecoin eUSD ao amparo da Lei de Inovação Financeira do Nebraska.

- Dezembro de 2025: A Fiserv anunciou a aquisição da Payfare por USD 265 milhões para ampliar suas capacidades de pagamento para a economia gig e fortalecer sua posição no crescente mercado de pagamentos para freelancers e prestadores de serviços, refletindo as tendências de consolidação em segmentos de pagamento especializados.

- Julho de 2024: O Escritório do Controlador da Moeda e a Corporação Federal de Seguro de Depósitos emitiram orientações conjuntas exigindo devida diligência aprimorada para parcerias entre bancos e fintechs, estabelecendo novas expectativas de supervisão que poderão reformular o ecossistema de Banco como Serviço e aumentar os custos de conformidade para as instituições participantes.

- Maio de 2024: A Temenos realizou um investimento minoritário no provedor americano de Banco como Serviço Mbanq para acelerar a adoção do BaaS e capturar oportunidades de crescimento de mercado, demonstrando como os fornecedores estabelecidos de tecnologia financeira estão se posicionando para a expansão das finanças incorporadas por meio de parcerias estratégicas.

Escopo do Relatório do Mercado de Fintech dos Estados Unidos

Fintech (tecnologia financeira) é um termo utilizado para descrever uma gama de produtos e serviços que utilizam tecnologia para aprimorar e automatizar operações e processos financeiros tradicionais. Exemplos de produtos e serviços de fintech incluem serviços de banco on-line, pagamentos móveis, empréstimos P2P, carteiras digitais e ferramentas de gestão financeira.

As vendas de serviços financeiros baseados em plataformas e tecnologia, juntamente com produtos correlatos, compõem o mercado de Fintech (Tecnologias Financeiras). Fintech refere-se à aplicação de tecnologia e inovação na prestação de serviços financeiros por meio de plataformas baseadas na web. O escopo do relatório abrange uma análise completa do histórico do setor de fintech dos EUA, incluindo uma avaliação das tendências emergentes por segmentos, mudanças significativas na dinâmica do mercado, visão geral do mercado, aproximação do tamanho do mercado para os principais segmentos, e também perfis das principais empresas cobertos no relatório.

O Mercado de Fintech dos Estados Unidos é Segmentado por Proposição de Serviço (Pagamentos Digitais (Pagamentos de POS Móvel, Remessas Digitais e Comércio Digital), Investimentos Digitais (Neobrókeres e Robô-Assessores), Crédito Alternativo, Financiamento Alternativo (Investimento Coletivo e Financiamento Coletivo), Neobanco, e Seguros On-line e Marketplaces de Seguros). O relatório oferece o tamanho do mercado e previsões para o Mercado de Fintech dos Estados Unidos em valor (USD milhões) para todos os segmentos acima.

| Pagamentos Digitais |

| Crédito e Financiamento Digital |

| Investimentos Digitais |

| Insurtech |

| Neobancos |

| Varejo |

| Empresas |

| Aplicativos Móveis |

| Web / Navegador |

| Dispositivos POS / IoT |

| Nordeste |

| Meio-Oeste |

| Sul |

| Oeste |

| Por Proposição de Serviço | Pagamentos Digitais |

| Crédito e Financiamento Digital | |

| Investimentos Digitais | |

| Insurtech | |

| Neobancos | |

| Por Usuário Final | Varejo |

| Empresas | |

| Por Interface do Usuário | Aplicativos Móveis |

| Web / Navegador | |

| Dispositivos POS / IoT | |

| Por Geografia | Nordeste |

| Meio-Oeste | |

| Sul | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fintech dos Estados Unidos em 2026?

Está avaliado em USD 66,82 bilhões e deve mais que dobrar até 2031.

O que está impulsionando o crescimento mais rápido no fintech dos EUA?

Os Neobancos estão programados para se expandir a um CAGR de 21,05% graças aos modelos sem agências e às sinergias das finanças incorporadas.

Qual região lidera na adoção de fintech nos EUA?

O Oeste detém a maior participação de 2025, com 35,92%, impulsionado pelo financiamento de capital de risco e infraestrutura tecnológica.

Como os pagamentos instantâneos afetarão os usuários corporativos?

O FedNow e o RTP permitem a liquidação no mesmo dia, melhorando a gestão do fluxo de caixa para pequenas e médias empresas.

Quais são os principais desafios regulatórios para as empresas de fintech?

A sobreposição de leis estaduais de transmissores de dinheiro e a fiscalização mais rígida da OCC-FDIC elevam os custos de conformidade para novos entrantes.

As perdas por fraude estão aumentando nos sistemas de pagamentos em tempo real?

Sim; as perdas por golpes ao consumidor em 2024 atingiram USD 12,5 bilhões, impulsionando investimentos mais elevados em ferramentas de detecção baseadas em IA.

Página atualizada pela última vez em: