Tamanho e Participação do Mercado de Serviços de Compre Agora Pague Depois da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

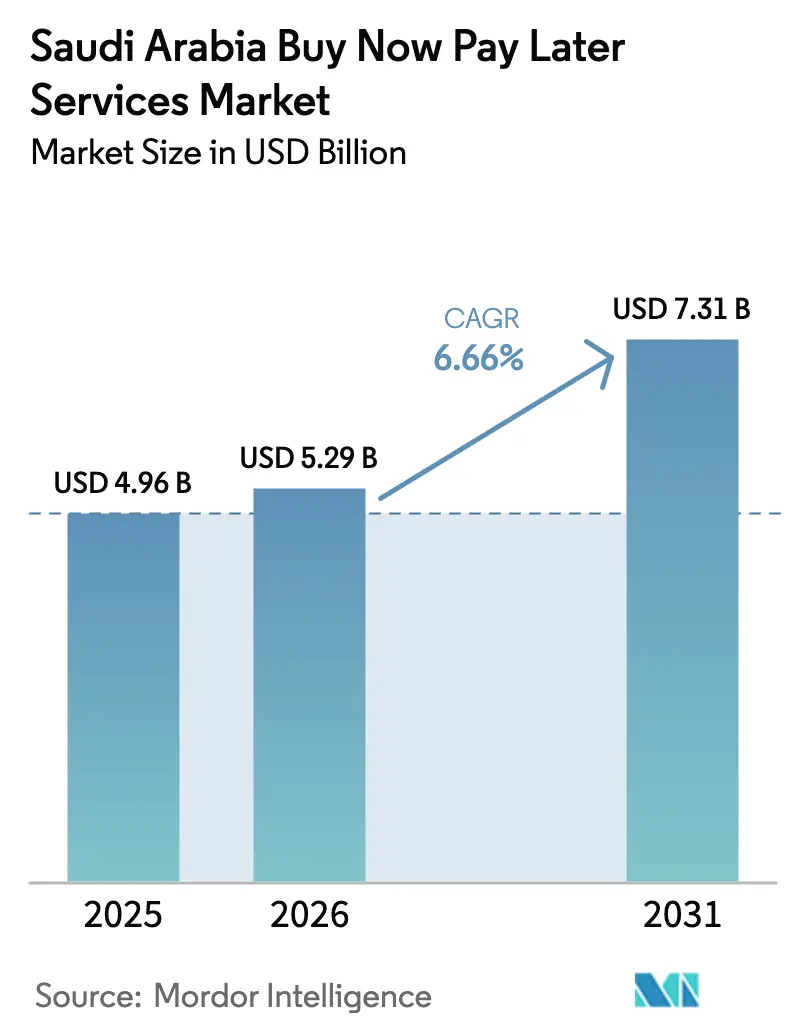

| Tamanho do mercado no ano base (2025) | 4.96 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.66% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Compre Agora Pague Depois da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de serviços de compre agora pague depois da Arábia Saudita em 2026 é estimado em USD 5,29 bilhões, crescendo a partir do valor de 2025 de USD 4,96 bilhões, com projeções para 2031 mostrando USD 7,31 bilhões, crescendo a um CAGR de 6,66% no período de 2026 a 2031. A trajetória de crescimento moderado sublinha uma fase de maturidade na qual regulamentações rigorosamente aplicadas, metas ambiciosas de transações sem dinheiro da Visão 2030 e a profunda integração com comerciantes moldam a expansão. O arcabouço de licenciamento de 2023 do SAMA agora rege 67 empresas financeiras, garantindo subscrição disciplinada e proteção ao consumidor [1]Fonte: Banco Central da Arábia Saudita, "Arcabouço de Licenciamento de BNPL e Diretrizes Regulatórias," SAMA.GOV.SA. A meta da Visão 2030 de 70% de transações sem dinheiro foi superada em 2024, com pagamentos eletrônicos já representando 79% de todas as transações, um marco que expande diretamente o mercado de serviços de compre agora pague depois da Arábia Saudita. O GMV do comércio eletrônico subiu para USD 9,87 bilhões em 2024, impulsionando a demanda por opções de parcelamento no momento do pagamento. Enquanto isso, a penetração de smartphones ultrapassa 98%, permitindo que provedores baseados em aplicativos ofereçam decisões de crédito instantâneas que ressoam com consumidores jovens e avessos ao crédito. A intensidade competitiva está aumentando à medida que bancos tradicionais entram no mercado de BNPL da Arábia Saudita com produtos em conformidade com a Sharia que se alinham às normas financeiras locais.

Principais Conclusões do Relatório

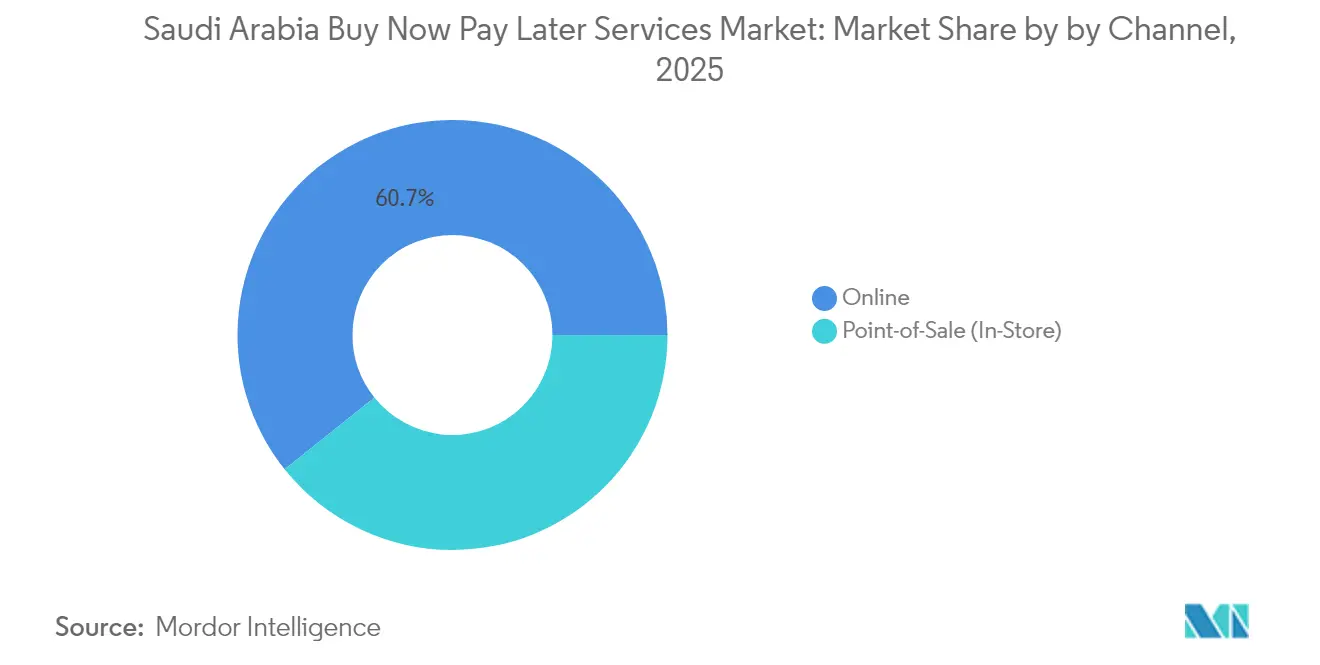

- Por canal, as plataformas online representaram 60,74% da participação do mercado de BNPL da Arábia Saudita em 2025, enquanto as instalações de ponto de venda avançam a um CAGR de 24,12% até 2031.

- Por tipo de usuário final, moda e cuidados pessoais detiveram 37,18% do tamanho do mercado de BNPL da Arábia Saudita em 2025; o financiamento de saúde tem previsão de expansão a um CAGR de 33,97% até 2031.

- Por tipo de provedor, as fintechs puras controlaram 46,97% da participação do mercado de BNPL da Arábia Saudita em 2025, porém os serviços de BNPL afiliados a bancos registram o maior CAGR projetado de 28,85% até 2031.

- Por região, a província central liderou com 31,02% de participação na receita em 2025, enquanto a província do norte está posicionada para um CAGR de 28,81% em razão dos megaprojetos NEOM e Mar Vermelho.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de Compre Agora Pague Depois da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de plataformas de comércio eletrônico | +0.8% | Nacional, mais forte em Riade e Jeddah | Curto prazo (≤ 2 anos) |

| Aversão ao crédito de Millennials e Geração Z | +0.9% | Centros urbanos em todo o país | Médio prazo (2 a 4 anos) |

| Atualizações de infraestrutura de pagamentos da Visão 2030 | +0.7% | Nacional, acelerado em NEOM e Mar Vermelho | Longo prazo (≥ 4 anos) |

| Alta penetração de smartphones | +0.6% | Nacional, 98% de acesso à internet | Curto prazo (≤ 2 anos) |

| Demanda dos comerciantes por maior valor médio de pedido e retenção de clientes | +0.7% | Nacional, especialmente no varejo e eletrônicos | Médio prazo (2 a 4 anos) |

| Entrada de produtos de BNPL em conformidade com a Sharia ampliando o mercado endereçável | +0.6% | Predominantemente em regiões conservadoras e cidades de segundo nível | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Plataformas de Comércio Eletrônico

As vendas do varejo online saudita saltaram 78,3% para SAR 37,02 bilhões (USD 9,87 bilhões) em 2024, transformando os pagamentos parcelados de uma alternativa em uma escolha padrão no momento do pagamento [2]Fonte: Conselho de Comércio Eletrônico da Arábia Saudita, "Estatísticas de Varejo Online 2024," SEC.GOV.SA. Noon, Amazon.sa e outros marketplaces líderes incorporam botões de BNPL que elevam as taxas de conversão dos comerciantes em 20 a 30%, segundo a Checkout.com. O aumento do GMV garante que o mercado de serviços de compre agora pague depois da Arábia Saudita escale em conjunto com as redes logísticas do comércio eletrônico, incluindo centros de entrega de última milha que oferecem pagamento em quatro parcelas na porta do cliente. Comerciantes menores adotam soluções de marca branca da Tamara e da Tabby, ampliando o alcance para cidades de segundo nível. À medida que as expectativas dos consumidores se normalizam em torno dos pagamentos parcelados, os provedores se diferenciam pela velocidade de aprovação e benefícios de fidelidade, e não pela mera disponibilidade.

Aversão ao Crédito de Millennials e Geração Z

Dois terços dos residentes sauditas têm menos de 35 anos, e essa coorte demonstra uma preferência pronunciada por produtos de parcelamento transparentes e sem taxas em detrimento de cartões de crédito rotativos. A Visa relata que 75% dos sauditas estão familiarizados com os serviços de BNPL e 33% haviam realizado transações por meio deles até 2024 [3]Fonte: Visa, "Estudo de Atitudes de Pagamento do Consumidor 2024," VISA.COM. A influência social entre pares acelera a adoção, especialmente para lançamentos de moda e de eletrônicos. A inclinação geracional amplia a base endereçável para o mercado de serviços de compre agora pague depois da Arábia Saudita, pois os jovens compradores encaram os pagamentos parcelados como ferramentas de orçamento, e não como dívida. Os comerciantes respondem exibindo banners de "0% de taxa de lucro" durante as temporadas de vendas, confiantes de que o BNPL eleva o valor médio do pedido em mais de 35%.

Atualizações de Infraestrutura de Pagamentos da Visão 2030

A adoção de pagamentos por aproximação subiu de 4% em 2017 para 94% em 2020 na rede nacional mada [4]Fonte: Saudi Payments, "Relatório de Adoção de Pagamentos por Aproximação 2025," SAUDIPAYMENTS.COM. O lançamento da Fase 2 do Open Banking do SAMA em 2025 permite que os provedores de BNPL acessem dados de pagamento dos consumidores mediante consentimento, reduzindo fraudes e melhorando a avaliação de crédito. A plataforma centralizada SADAD e o sistema de pagamentos rápidos (Sarie) encurtam os ciclos de liquidação para minutos, reduzindo os custos de liquidez para os operadores de BNPL. Esses trilhos posicionam o mercado de serviços de compre agora pague depois da Arábia Saudita para escalabilidade de longo prazo, à medida que os megaprojetos em NEOM e no Mar Vermelho dependem de experiências sem dinheiro para os visitantes. Esses avanços estão alinhados com o objetivo da Visão 2030 da Arábia Saudita de criar uma economia digital e sem dinheiro. À medida que a adoção de fintechs cresce, espera-se que os serviços de BNPL desempenhem um papel fundamental no apoio aos setores de turismo, varejo e comércio eletrônico, oferecendo opções de pagamento integradas e inclusivas.

Alta Penetração de Smartphones

A penetração de internet de 98% da Arábia Saudita e as velocidades médias de conexão de 109 Mbps criam condições ideais para aplicativos de BNPL com foco em dispositivos móveis, permitindo decisões de crédito instantâneas e experiências de usuário integradas. Os aplicativos de BNPL nativos para smartphones utilizam autenticação biométrica e avaliação de risco baseada em inteligência artificial para aprovar transações em segundos, removendo as barreiras tradicionais à adoção de pagamentos parcelados. A abordagem com foco em dispositivos móveis beneficia especialmente os consumidores mais jovens, que preferem serviços financeiros baseados em aplicativos às interfaces bancárias tradicionais, com os provedores de BNPL relatando que 80% das transações se originam de aplicativos móveis. Essa base tecnológica permite recursos inovadores, como pagamentos por código QR em lojas físicas e integração com carteiras digitais, expandindo a utilidade do BNPL além do comércio eletrônico para as transações cotidianas do varejo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ausência de um bureau de crédito unificado | -0.4% | Nacional, agudo em cidades menores | Médio prazo (2 a 4 anos) |

| Crescentes preocupações com o superendividamento | -0.3% | Nacional, foco de políticas em centros urbanos | Curto prazo (≤ 2 anos) |

| Cultura persistente de pagamento na entrega em cidades menores | -0.5% | Cidades de segundo e terceiro nível | Médio prazo (2 a 4 anos) |

| Pressão sobre lucros decorrente de limites de taxas de intercâmbio e negociações de MDR | -0.6% | Nacional, agudo em centros de pagamento digital | Curto a médio prazo (1 a 3 anos) |

| Fonte: Mordor Intelligence | |||

Ausência de Bureau de Crédito Unificado Criando Assimetria de Dados

A ausência de cobertura abrangente de bureau de crédito cria assimetrias de informação significativas que limitam a capacidade dos provedores de BNPL de avaliar com precisão a solvência dos consumidores, forçando a dependência de fontes de dados alternativas e modelos de subscrição conservadores. As iniciativas de bureau de crédito do SAMA permanecem fragmentadas entre múltiplas instituições, impedindo uma visão holística das obrigações de dívida dos consumidores e aumentando o risco de inadimplência para os operadores de BNPL. Essa lacuna de dados afeta particularmente os consumidores com relacionamentos bancários formais limitados, criando barreiras à inclusão financeira, apesar do potencial do BNPL para atender segmentos com acesso restrito a serviços bancários. A assimetria de informação força os provedores de BNPL a implementar critérios de aprovação mais rígidos e limites de crédito mais baixos, restringindo a expansão do mercado e limitando os valores das transações em comparação com mercados que possuem infraestrutura de crédito madura.

Crescente Preocupação com o Superendividamento dos Consumidores Impulsionando Regras Mais Rígidas

A crescente conscientização sobre os riscos de acumulação de dívidas dos consumidores está impulsionando o escrutínio regulatório das práticas de BNPL, com o SAMA implementando requisitos abrangentes de licenciamento e diretrizes operacionais em dezembro de 2023 para prevenir empréstimos irresponsáveis. As preocupações com a proteção do consumidor estão aumentando à medida que múltiplos provedores de BNPL competem pela mesma base de clientes, potencialmente permitindo que os consumidores acumulem obrigações de parcelamento excessivas em várias plataformas sem monitoramento centralizado. A resposta regulatória inclui avaliações obrigatórias de acessibilidade, períodos de reflexão e requisitos aprimorados de divulgação que aumentam os custos operacionais para os provedores de BNPL, ao mesmo tempo que potencialmente limitam as taxas de aquisição de clientes. Precedentes internacionais da Austrália e do Reino Unido, onde os reguladores impuseram supervisão rigorosa do BNPL após preocupações com dívidas dos consumidores, sugerem que as autoridades sauditas podem implementar restrições adicionais caso indicadores de superendividamento surjam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Canal: A Convergência Digital-Física se Acelera

As transações online retiveram 60,74% do mercado de serviços de compre agora pague depois da Arábia Saudita em 2025, porém o segmento de ponto de venda tem previsão de crescer a um CAGR de 24,12% à medida que os comerciantes incorporam parcelamentos baseados em código QR nos caixas. Redes de eletrônicos como Jarir e Extra relatam ganhos de 40 a 50% no valor médio do ticket após a integração de aplicativos de BNPL. Por sua vez, os varejistas omnicanal pressionam por plataformas unificadas que permitam aos consumidores iniciar uma transação online e concluí-la na loja, diluindo as fronteiras entre canais. O tamanho do mercado de serviços de compre agora pague depois da Arábia Saudita atribuído aos canais de ponto de venda tem projeção de superar USD 3,44 bilhões até 2031, refletindo a crescente integração com o varejo físico. Para acelerar a adoção em lojas físicas, os provedores implantam APIs leves que se conectam a sistemas de ponto de venda legados sem atualizações de hardware dispendiosas. À medida que as jornadas dos consumidores oscilam entre navegar pelo celular e comprar em um shopping, os provedores que sincronizam limites, recompensas e calendários de pagamento entre canais capturam maior fidelização. A integração da Flynas com a Tabby para a compra de passagens exemplifica a tração do BNPL em serviços fora do varejo, enquanto super-aplicativos como o ToYou incorporam o pagamento em quatro parcelas para entrega de alimentos. Essas movimentações entre verticais aprofundam a familiaridade dos consumidores, gerando uso recorrente constante que ancora o crescimento do volume.

Por Tipo de Usuário Final: A Saúde Emerge como Motor de Crescimento

Moda e cuidados pessoais comandaram 37,18% do tamanho do mercado de serviços de compre agora pague depois da Arábia Saudita em 2025, impulsionados por lançamentos sazonais frequentes. No entanto, a saúde tem projeção de registrar o CAGR mais rápido de 33,97% à medida que clínicas e farmácias adotam planos de parcelamento para procedimentos odontológicos, ópticos e eletivos. Os gastos médios domiciliares com saúde superam USD 51 (SAR 191) por mês, e 50% dos consumidores ainda dependem da renda corrente, sinalizando espaço para soluções de financiamento. A participação do mercado de serviços de compre agora pague depois da Arábia Saudita capturada pela saúde deve aumentar significativamente quando copagamentos de seguros e cirurgias estéticas migrarem para planos de pagamento em seis parcelas. Segmentos duráveis, como eletrodomésticos de cozinha, também mantêm impulso: os pagamentos parcelados permitem que famílias de renda média atualizem eletrodomésticos sem esgotar as economias. Os provedores adaptam os prazos aos ciclos de vida dos produtos; por exemplo, a compra de uma geladeira pode se qualificar para planos de 12 meses, equilibrando o valor do ticket e o risco de inadimplência. Em todos os tipos de usuários finais, programas de fidelidade que agrupam descontos para pagamentos em dia incentivam compras recorrentes e prolongam o valor do tempo de vida do cliente.

Por Tipo de Provedor: Bancos Desafiam a Dominância das Fintechs

As fintechs puras responderam por 46,97% da participação do mercado de serviços de compre agora pague depois da Arábia Saudita em 2025, porém as ofertas afiliadas a bancos estão escalando rapidamente a um CAGR de 28,85% com base em carteiras de clientes estabelecidas. O programa Sahlha do Al Rajhi Bank limita as taxas a 0,90% ao mês e valida a conformidade com a Sharia por meio de contratos de custo mais margem, conquistando consumidores conservadores. O DAFA'AT do Riyad Bank isenta integralmente o lucro para clientes com transferência de salário, superando os preços das fintechs. Os menores custos de captação permitem que os bancos ofereçam prazos mais longos sem sobretaxas de volume, desafiando as margens das fintechs. As plataformas incorporadas por varejistas permanecem incipientes, mas são estrategicamente fundamentais. Os grandes comerciantes enxergam o BNPL proprietário como um caminho para deter os dados do checkout e evitar taxas de intercâmbio. O piloto de pagamento em quatro parcelas do Carrefour ilustra essa tendência, embora a escala dependa da obtenção de licenças do SAMA. Para as fintechs, as parcerias com adquirentes como a Checkout.com ampliam o alcance a milhares de pequenas e médias empresas, compensando a concorrência bancária.

Análise Geográfica

A Província Central, ancorada por Riade, respondeu por 31,02% do mercado de compre agora pague depois (BNPL) da Arábia Saudita em 2025. Essa dominância decorre da densa concentração de megashoppings, clusters de varejo e consumidores familiarizados com tecnologia em Riade. A postura progressista da cidade em relação à inovação em fintechs fomentou parcerias entre credores digitais e grandes redes varejistas. Esse ambiente favorável permite que os provedores de BNPL escalem rapidamente em diversas categorias de consumo, de eletrônicos à moda. A crescente população de jovens profissionais e expatriados em Riade continua a reforçar volumes de transações sustentados e a adoção de longo prazo de pagamentos digitais.

A Província Ocidental segue de perto, impulsionada principalmente pelo aumento dos gastos associados ao turismo religioso em Meca e Medina. Os peregrinos utilizam cada vez mais opções de parcelamento para reservar hotéis, transporte e pacotes de peregrinação por meio de plataformas de BNPL em conformidade com a Sharia. A integração de sistemas de pagamento de fintechs na infraestrutura de turismo melhora tanto a acessibilidade quanto a transparência das transações. Os picos sazonais durante as temporadas de Umrah e Hajj se traduzem em maior uso de BNPL nos setores de hospitalidade e mobilidade. Consequentemente, a Província Ocidental permanece um pilar fundamental para a expansão de soluções de financiamento ao consumidor adaptadas a gastos de viagens de curta duração.

A Província do Norte está posicionada para o crescimento mais rápido, com um CAGR previsto de 28,81% à medida que projetos futuristas como o NEOM institucionalizam ecossistemas sem dinheiro. Desenvolvimentos de infraestrutura e residenciais em grande escala nessa região criam terreno fértil para a adoção de fintechs. Na Província Oriental, funcionários abastados do setor petrolífero estão usando cada vez mais o BNPL para compras de varejo de luxo e automotivas. A expansão da infraestrutura portuária em Dammam apoia os fluxos de varejo internacional, ampliando a aceitação transfronteiriça do BNPL. Enquanto isso, a Província do Sul demonstra potencial emergente no financiamento agrícola e de equipamentos, à medida que as iniciativas de modernização demandam soluções de pagamento flexíveis. Em conjunto, essas dinâmicas regionais devem conferir ao mercado de BNPL da Arábia Saudita uma presença nacional ampla e inclusiva até 2031.

O segmento de Saúde emergiu como o segmento de crescimento mais rápido no mercado de serviços de BNPL da Arábia Saudita, com uma taxa de crescimento projetada de aproximadamente 33,97% durante 2026-2031. Essa notável trajetória de crescimento está sendo impulsionada por parcerias inovadoras entre provedores de BNPL e instituições de saúde, oferecendo aos pacientes opções de pagamento flexíveis para diversos serviços médicos, incluindo diagnósticos, exames de sangue e programas de bem-estar. A rápida expansão do segmento é particularmente notável à medida que os prestadores de saúde reconhecem cada vez mais o valor de oferecer facilidades de pagamento parcelado para tornar os serviços médicos mais acessíveis e acessíveis financeiramente. A integração de soluções de financiamento sem juros na área da saúde está transformando o cenário de pagamentos tradicional, com provedores oferecendo planos de parcelamento sem juros que variam de 6 a 60 meses, tornando os serviços de saúde premium mais acessíveis a um segmento mais amplo da população.

Os outros segmentos significativos no mercado de BNPL da Arábia Saudita incluem Outros Produtos, Outros Eletrodomésticos Eletrônicos e Eletrodomésticos de Cozinha, cada um desempenhando um papel vital no desenvolvimento do mercado. O segmento de Outros Produtos abrange viagens, hospitalidade e diversas categorias de varejo, demonstrando a versatilidade das soluções de pagamento ao consumidor em diferentes setores. O segmento de Outros Eletrodomésticos Eletrônicos ganhou tração substancial por meio de parcerias com grandes varejistas de eletrônicos e plataformas de comércio eletrônico, enquanto o segmento de Eletrodomésticos de Cozinha se beneficiou da crescente adoção de compras online de eletrodomésticos. Esses segmentos refletem coletivamente a integração mais ampla dos serviços de BNPL no cenário varejista da Arábia Saudita, com cada categoria contribuindo para a expansão geral do mercado por meio de ofertas especializadas e soluções direcionadas ao consumidor.

Cenário Competitivo

O mercado de serviços de compre agora pague depois da Arábia Saudita é moderadamente concentrado, mas altamente dinâmico, com os cinco principais players impulsionando a maioria do valor das transações. A Tamara lidera o espaço com foco na cobertura de comerciantes omnicanal e na oferta de soluções de financiamento em conformidade com a Sharia. A Tabby, outro player-chave, tem como alvo os segmentos de moda e eletrônicos e transferiu sua sede para a Arábia Saudita em 2024 para fortalecer sua presença local. Ambas as empresas garantiram rodadas de financiamento significativas em 2025 para aprimorar as capacidades de análise de crédito e apoiar a expansão regional. Seu crescimento reflete uma combinação estratégica de especialização de produtos e localização de mercado. Esses players dominantes continuam a moldar as expectativas dos consumidores e a adoção pelos comerciantes no cenário de BNPL em evolução.

Os bancos tradicionais estão ingressando no espaço de BNPL, intensificando a concorrência. O Banco Nacional Saudita agora oferece um plano de parcelamento "Divida em 4" a 0% de taxa anual para titulares de cartão, aproveitando seu acesso a dados de bureau de crédito para oferecer limites de gastos mais altos. O Al Rajhi Bank aproveita sua rede de agências físicas para alcançar clientes mais velhos que podem não estar familiarizados com aplicativos de finanças digitais. Enquanto isso, novos entrantes de fintechs como Jeel Pay e Barq estão expandindo o alcance do mercado ao oferecer microparcelamentos a partir de USD 13,33 (SAR 50), visando segmentos com acesso restrito a serviços bancários. Essa crescente diversidade de players está expandindo a inclusão financeira ao mesmo tempo que impulsiona a inovação nos modelos de precificação. A entrada de bancos e novas startups está remodelando o cenário competitivo e desafiando os líderes de mercado pioneiros a se diferenciarem ainda mais.

A atual onda de concorrência depende de capacidades tecnológicas e conformidade regulatória. Os players estão correndo para desenvolver mecanismos avançados de avaliação de risco baseados em inteligência artificial e sistemas de detecção de fraudes para gerenciar os crescentes volumes de transações. Investimentos em notificações push instantâneas e experiências de usuário com foco no árabe visam aumentar as taxas de aprovação e a retenção de clientes. A adoção pelos comerciantes é apoiada por integrações de SDK integradas, garantindo uma implementação de ponto de venda sem atritos. As parcerias com Visa e mada ajudam a garantir ampla aceitação nos canais de varejo. Com o Banco Central da Arábia Saudita (SAMA) aplicando supervisão rigorosa, a conformidade tornou-se um diferencial fundamental e uma barreira à entrada. À medida que os custos regulatórios aumentam, a consolidação do mercado é provável, com provedores menores buscando aquisições para sobreviver e escalar.

Líderes do Setor de Serviços de Compre Agora Pague Depois da Arábia Saudita

Spotii

Tabby

Tamara

Postpay

Cashew Payments

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O SAMA licenciou a "Madafuou Alarabia" como a 67ª empresa financeira autorizada para atividade de BNPL, demonstrando apoio regulatório contínuo à expansão do mercado enquanto mantém padrões rigorosos de licenciamento. A aprovação reflete a abordagem equilibrada do SAMA de fomentar a inovação em fintechs enquanto garante a proteção do consumidor e a estabilidade financeira.

- Março de 2025: A Checkout.com fez parceria com a Tabby para expandir a adoção de BNPL entre os comerciantes sauditas, com pesquisas indicando que 42% dos consumidores sauditas já utilizaram serviços de BNPL. A parceria permite que a rede de comerciantes da Checkout.com ofereça as soluções de parcelamento da Tabby, expandindo significativamente o alcance de distribuição e o potencial de volume de transações.

- Março de 2025: A Tamara Finance recebeu aprovação preliminar do SAMA para licenciamento de financiamento ao consumidor, permitindo a expansão de serviços de crédito além das ofertas tradicionais de BNPL. A aprovação da licença posiciona a Tamara para competir diretamente com os bancos tradicionais em empréstimos pessoais, aproveitando os relacionamentos existentes com comerciantes e os dados dos clientes.

- Setembro de 2024: A Tabby transferiu sua sede para a Arábia Saudita e adquiriu a carteira digital Tweeq, demonstrando comprometimento estratégico com o mercado saudita ao mesmo tempo que expande as capacidades de pagamento. A aquisição fornece à Tabby capacidades adicionais de serviços financeiros e expertise no mercado local para competir com os provedores domésticos.

Escopo do Relatório do Mercado de Serviços de Compre Agora Pague Depois da Arábia Saudita

Compre agora, pague depois (BNPL) é um financiamento de curto prazo que permite aos clientes realizar compras e pagá-las posteriormente, geralmente sem incorrer em juros. Os arranjos de BNPL, às vezes conhecidos como empréstimos parcelados no ponto de venda,

estão se tornando uma alternativa de pagamento cada vez mais popular, especialmente nas compras online.

O mercado de serviços de compre agora, pague depois da Arábia Saudita é segmentado por canal e tipos de usuários finais. Por canal, o mercado é segmentado em online e ponto de venda (PDV). O mercado é segmentado por usuários finais em eletrodomésticos de cozinha, eletrônicos de consumo, moda e cuidados pessoais e saúde. O relatório oferece o tamanho do mercado e previsões para o mercado em termos de receita (USD) para todos os segmentos acima.

| Online |

| Ponto de Venda (Na Loja) |

| Eletrodomésticos de Cozinha |

| Outros Eletrônicos de Consumo |

| Moda e Cuidados Pessoais |

| Saúde |

| Outros Tipos de Usuários Finais |

| BNPL Afiliado a Banco |

| Fintech Pura |

| Plataformas Incorporadas por Varejistas |

| Província Central |

| Província Ocidental |

| Província Oriental |

| Província do Norte |

| Província do Sul |

| Por Canal | Online |

| Ponto de Venda (Na Loja) | |

| Por Tipo de Usuário Final | Eletrodomésticos de Cozinha |

| Outros Eletrônicos de Consumo | |

| Moda e Cuidados Pessoais | |

| Saúde | |

| Outros Tipos de Usuários Finais | |

| Por Tipo de Provedor | BNPL Afiliado a Banco |

| Fintech Pura | |

| Plataformas Incorporadas por Varejistas | |

| Por Região | Província Central |

| Província Ocidental | |

| Província Oriental | |

| Província do Norte | |

| Província do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de BNPL da Arábia Saudita em 2026?

Está em USD 5,29 bilhões com uma previsão de CAGR de 6,66% até 2031.

Qual canal lidera o volume de BNPL na Arábia Saudita?

As plataformas online detêm 60,74% de participação, embora as soluções de ponto de venda sejam as de crescimento mais rápido.

Qual segmento é o de crescimento mais rápido no uso final de BNPL?

O financiamento de saúde lidera com um CAGR projetado de 33,97% até 2031.

Como os bancos estão competindo com os provedores de BNPL de fintechs?

Os bancos aproveitam os baixos custos de captação e as estruturas em conformidade com a Sharia para oferecer parcelamentos sem taxas ou com taxas reduzidas.

Qual região apresenta o maior potencial de crescimento de BNPL?

A província do norte, apoiada pelos megaprojetos NEOM e Mar Vermelho, tem previsão de crescer a um CAGR de 28,81%.

Página atualizada pela última vez em: