Tamanho e Participação do Mercado de Fintech da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

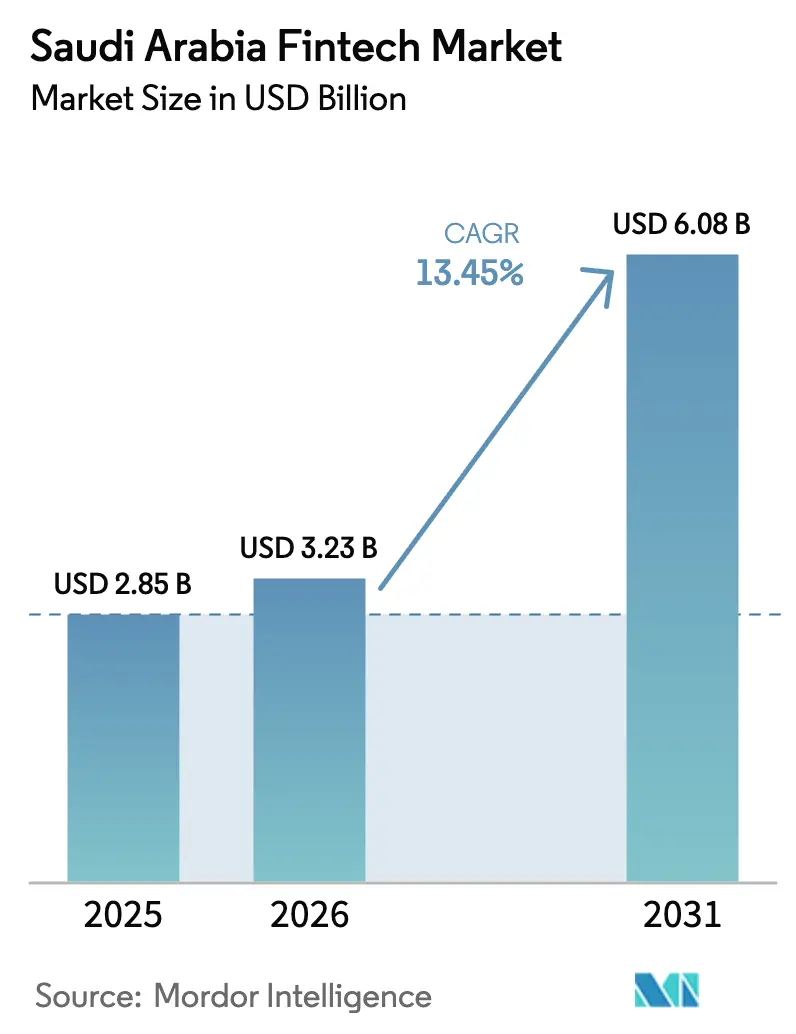

| Tamanho do mercado no ano base (2025) | 2.85 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.45% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fintech da Arábia Saudita pela Mordor Intelligence

O tamanho do Mercado de Fintech da Arábia Saudita foi avaliado em USD 2,85 bilhões em 2025 e estima-se que cresça de USD 3,23 bilhões em 2026 para atingir USD 6,08 bilhões até 2031, a uma CAGR de 13,45% durante o período de previsão (2026-2031).

O padrão de crescimento reflete uma modernização orientada por políticas que integra as finanças ao comércio, aos serviços públicos e às transações cotidianas. As APIs de open banking e os modelos de finanças embarcadas deslocam o acesso financeiro dos canais tradicionais para os ecossistemas de varejo e digital, o que está transformando o design de produtos e as jornadas dos clientes. A clareza regulatória e o licenciamento direcionado ampliaram o número de empresas licenciadas e concentraram os investimentos em casos de uso escaláveis vinculados aos programas da Visão 2030. O ambiente operacional também se beneficia de uma infraestrutura ágil, com trilhos de pagamento nacionais e acesso a dados baseado em consentimento já implementados para viabilizar uma adoção mais ampla de fintech.

Os principais indicadores operacionais sustentam o momentum observado no mercado de fintech da Arábia Saudita. Em meados de 2025, o ecossistema ultrapassou 261 empresas licenciadas, criou 11.046 empregos diretos e atraiu SAR 7,9 bilhões (USD 2,1 bilhões) em financiamento acumulado, superando amplamente as metas anteriores. Os pagamentos eletrônicos responderam por 79% de todas as transações de varejo em 2024, enquanto a adoção de pagamentos por comunicação de campo próximo atingiu 94%, o que posicionou o Reino no topo dos rankings globais nessa métrica.

Principais Conclusões do Relatório

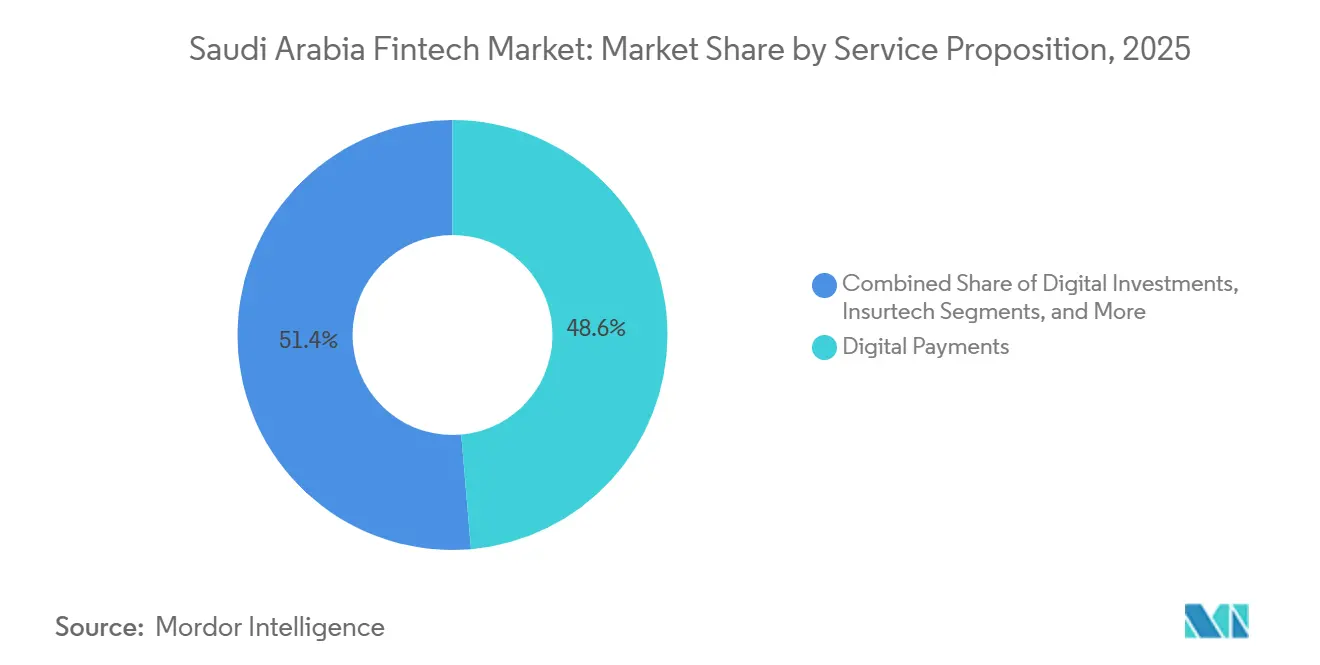

- Por proposta de serviço, os pagamentos digitais lideraram com 48,62% de participação de mercado em 2025; o neobanking tem previsão de expansão a uma CAGR de 16,31% até 2031.

- Por usuário final, o segmento de varejo deteve 64,17% de participação em 2025; os serviços empresariais registraram a maior CAGR projetada, de 14,02%, até 2031.

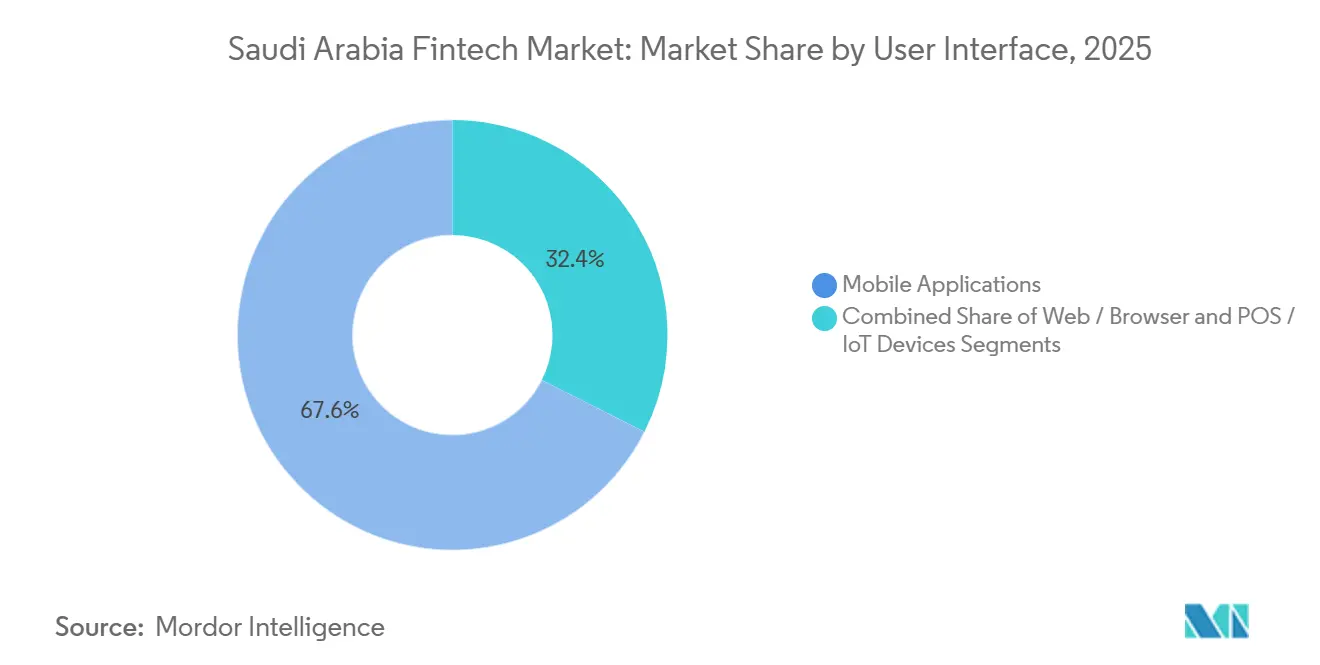

- Por interface do usuário, os aplicativos móveis responderam por 67,59% de participação em 2025; o segmento móvel avança a uma CAGR de 15,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Fintech da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandato de transformação digital da Visão Nacional 2030 | +3.2% | Nacional, mais forte nos polos tecnológicos de Riade, Jeddah e Província Oriental | Médio prazo (2 a 4 anos) |

| Alta penetração de smartphones e adoção móvel impulsionada pela juventude | +2.8% | Nacional, acentuado nos centros urbanos com 99% de conectividade à internet | Curto prazo (≤ 2 anos) |

| Implementação do framework de open banking do SAMA | +2.5% | Nacional, concentração inicial nos principais bancos e fintechs licenciadas na Região Central | Médio prazo (2 a 4 anos) |

| Picos sazonais de pagamentos digitais impulsionados pelo Hajj e pela Umrah | +1.4% | Regiões de Meca e Medina, com repercussão nacional em hospitalidade e transporte | Curto prazo (≤ 2 anos) |

| Lacuna de crédito para PMEs impulsionando empréstimos alternativos | +2.1% | Nacional, maior intensidade em manufatura e varejo em todas as províncias | Longo prazo (≥ 4 anos) |

| Preferência crescente por produtos em conformidade com a Sharia | +1.5% | Nacional, mais forte em regiões conservadoras e empresas vinculadas ao governo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandato de Transformação Digital da Visão Nacional 2030 Impulsionando a Adoção de Fintech

O impulso do Programa de Desenvolvimento do Setor Financeiro para escalar fintechs licenciadas que alinhem aprovações regulatórias a resultados vinculados ao emprego e ao PIB acelerou o ritmo de licenciamento. Os sandboxes regulatórios para modelos de open banking e de empréstimos entre pares conferem um período de experimentação protegido que estabelece vantagens de liderança precoce. O mandato é reforçado pela coordenação soberana, em que a alocação de capital se alinha às metas da Visão 2030, como penetração de financiamento para PMEs, participação de transações não monetárias e criação de empregos qualificados em fintech. O acesso a trilhos nacionais como a rede Mada e o sistema Sarie em tempo real é um diferencial adicional, enquanto a Lei de Proteção de Dados Pessoais, em vigor desde setembro de 2024, elevou os limites de conformidade para entrantes transfronteiriços por meio de regras de residência de dados e penalidades definidas[1]Editores da ICLG, "Relatório de Leis e Regulamentos de Fintech 2025-2026: Arábia Saudita," ICLG, iclg.com.

Alta Penetração de Smartphones Viabilizando a Adoção de Pagamentos Móveis entre os Jovens Sauditas

A penetração de smartphones se cruza com uma distorção demográfica que concentra a demanda por produtos financeiros com foco em dispositivos móveis. A migração para canais móveis é visível nos padrões de uso bancário, com clara preferência pelo acesso a contas e gerenciamento de transações via aplicativo, o que reduz os custos de distribuição para os provedores. Essa preferência impulsiona o crescimento em categorias onde a entrega móvel reduz os custos de distribuição. As carteiras digitais expandiram-se para 14,4 milhões de clientes ativos em 2024, alta de 52% em relação ao ano anterior, enquanto os terminais de ponto de venda móvel cresceram 18%, atingindo 2 milhões de unidades. A divisão geracional na adoção de carteiras digitais para pagamentos transfronteiriços é de 63% entre a Geração Z versus 28% entre os baby boomers, sugerindo que apenas a substituição de coortes impulsionará as curvas de adoção para cima ao longo da próxima década. O ordenamento competitivo reflete esses hábitos, pois a carteira do STC Pay está entre as mais amplamente utilizadas ao lado de plataformas globais, com frameworks de segurança e padrões nacionais de cibersegurança reforçando a confiança dos usuários[2]PYMNTS, "Pequenas Empresas Sauditas Repensam os Pagamentos para um Futuro Mais Rápido," PYMNTS, pymnts.com.

Lançamento do Framework de Open Banking do SAMA Acelerando a Inovação Orientada por API

A implementação gradual do open banking pelo SAMA, iniciada com serviços de informação de contas em novembro de 2022 e expandida para serviços de iniciação de pagamentos em setembro de 2024, enfatiza estabilidade e segurança à medida que a adoção escala. A participação obrigatória para bancos licenciados e a participação opcional para fintechs ampliaram o perímetro de instituições prontas para API à medida que a iniciação de pagamentos se tornou disponível, o que ajudou a impulsionar a adoção de serviços digitais. O aumento de 680% nas transações de open banking no Alinma e no Bank Albilad decorre de sua implantação antecipada de APIs de Banking como Serviço, que permitem às fintechs oferecer produtos bancários com marca própria e dividir receitas em vez de competir por relacionamentos diretos com clientes. Os volumes de transações nos bancos que habilitaram APIs de Banking como Serviço cresceram rapidamente à medida que os acordos de marca própria permitiram às fintechs empacotar produtos bancários sem competir por relacionamentos primários.

Volume de Peregrinos do Hajj e da Umrah Impulsionando Picos Sazonais de Pagamentos Digitais

O turismo religioso cria um ambiente de teste concentrado para pagamentos digitais, onde milhões de peregrinos realizam transações em períodos comprimidos e em muitos idiomas e condições de dispositivos. As carteiras desenvolvidas para casos de uso de peregrinos processaram digitalmente altas parcelas de transações no local em 2024, o que validou a capacidade do sistema e os designs de modo offline sob cargas de pico. Esses volumes impulsionam aprimoramentos práticos, como verificações biométricas mais rápidas, verificação de identidade habilitada por inteligência artificial e fluxos de integração simplificados para visitantes temporários que ainda precisam de soluções em conformidade com KYC. As expectativas regulatórias para controles de combate à lavagem de dinheiro se aplicam mesmo a usuários de curta permanência, o que impulsionou a inovação na captura de identidade móvel e na pontuação de risco. Os provedores estendem o relacionamento com o peregrino além da viagem ao incluir seguros, investimentos halal e calculadoras de zakat nas carteiras, o que converte o uso sazonal em engajamento ao longo do ano no mercado de fintech da Arábia Saudita[3]Inside Saudi, "Moldando o futuro das finanças," Inside Saudi, insidesaudi.media.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Predominância do dinheiro em espécie no pequeno varejo fora das grandes cidades | -1.8% | Região Sul, Asir rural, Jazan, Najran, com penetração de fintech de 50% versus 82% na Região Central | Longo prazo (≥ 4 anos) |

| Disponibilidade limitada de talentos tecnológicos locais | -1.4% | Nacional, com escassez aguda em Riade e na Província Oriental para inteligência artificial/aprendizado de máquina e cibersegurança | Médio prazo (2 a 4 anos) |

| Regras rígidas de cibersegurança e residência de dados | -0.9% | Nacional, com efeito mais forte sobre provedores internacionais e transfronteiriços | Curto prazo (≤ 2 anos) |

| Preocupações de confiança do consumidor em relação a credores digitais não bancários | -0.6% | Nacional, maior entre os grupos demográficos mais velhos e áreas rurais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Predominância do Dinheiro em Espécie nas Transações de Pequeno Varejo Fora das Grandes Cidades

Enquanto os principais centros urbanos se aproximam da paridade sem dinheiro em espécie, muitos mercados rurais ainda preferem o dinheiro para transações de baixo valor. Cadeias de suprimentos informais e acordos de crédito não documentados sustentam o uso de dinheiro em espécie entre pequenos varejistas nas províncias do sul, onde a digitalização pode perturbar acordos tácitos. As participações de dinheiro em espécie relatadas em microssegmentos como trabalho diário, alimentação de rua e serviços domésticos permanecem persistentes mesmo com a expansão dos terminais. Superar essa lacuna requer soluções de empréstimos embarcados que possam substituir o crédito de fornecedores, frameworks tributários adaptados a rendas irregulares e intervenções direcionadas de educação financeira. As garantias de crédito apoiadas pelo governo que aproveitam uma avaliação de risco mais rápida mostram como os programas públicos podem reduzir o atrito para participantes informais à medida que os trilhos digitais se expandem.

Disponibilidade Limitada de Talentos Tecnológicos Locais Restringindo o Desenvolvimento de Produtos

Uma lacuna visível entre as vagas de emprego e as contratações locais qualificadas surgiu à medida que as empresas de fintech escalam produtos e operações em Riade e em outros polos. Regulamentações como o framework de cibersegurança do SAMA e as demandas de integração com Mada e Sarie exigem engenheiros especializados e profissionais de segurança. Os programas governamentais anunciados para qualificar jovens e expandir as capacidades digitais estão avançando, mas a demanda atual supera a oferta para funções que suportam segurança de API, infraestrutura em nuvem e serviços orientados por inteligência artificial. As políticas de localização acrescentam pressão para contratar e promover nacionais em funções de liderança, o que prolonga o tempo de lançamento no mercado à medida que os ciclos de treinamento interno estendem os cronogramas de produtos. A inflação salarial para engenheiros sênior também reduziu as vantagens históricas de custo em relação a outros polos regionais, o que pode inclinar os benefícios de execução para grandes bancos com orçamentos de treinamento mais robustos e horizontes de retorno mais longos[4]Equipe do Fundo Monetário Internacional, "Arábia Saudita: Consulta do Artigo IV de 2025 — Comunicado à Imprensa; e Relatório da Equipe," FMI, imf.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Proposta de Serviço: O Neobanking Lidera o Crescimento Apesar da Dominância dos Pagamentos Digitais no Mercado

A participação de 48,62% dos pagamentos digitais no tamanho do mercado de fintech da Arábia Saudita em 2025 reflete vantagens consolidadas nos trilhos domésticos, na aceitação por comerciantes e na familiaridade dos consumidores. O próximo ciclo de crescimento é esperado do neobanking, que carrega uma CAGR prevista de 16,31%, sustentado por três bancos digitais licenciados e unidades digitais de incumbentes que visam clientes abertos a relacionamentos de conta exclusivamente via aplicativo. A escassez de licenciamento até 2024 elevou a demanda e a aquisição de clientes à medida que os novos bancos digitais converteram grandes bases de usuários de carteiras e integraram clientes rapidamente após a aprovação, o que moldou os padrões de crescimento iniciais para o mercado de fintech da Arábia Saudita.

As aprovações de produtos moldam a trajetória das categorias de seguros e investimentos no mercado de fintech da Arábia Saudita. O momentum do insurtech seguiu uma listagem pública bem-sucedida de um agregador líder em 2024, enquanto novas aprovações de produtos, como cobertura marítima no final de 2024 e o movimento em direção a um licenciamento mais amplo de seguros de vida, expandiram a base endereçável. Um pacote geral de seguros para PMEs está avançando na revisão regulatória, com cronogramas esperados que influenciam o crescimento na adoção de cobertura para pequenas empresas. Um pipeline de aplicativos de patrimônio e poupança está ativo, e captações seletivas de recursos apoiaram novas ofertas enquanto a conformidade e as integrações com bancos parceiros avançam.

Por Usuário Final: Os Serviços Empresariais Aceleram à Medida que as Finanças Embarcadas Desbloqueiam os Fluxos de Trabalho das PMEs

Os usuários de varejo detinham 64,17% em 2025, mas os serviços empresariais têm projeção de crescimento mais rápido, a uma CAGR de 14,02%, à medida que as finanças embarcadas se integram aos fluxos de trabalho diários das PMEs. Pagamentos embarcados, liquidação instantânea e crédito no ponto de venda eliminam o atrito para pequenos comerciantes que anteriormente não tinham opções formais de empréstimo, o que se alinha à mudança em direção a plataformas que processam transações e fornecem capital de giro na mesma interface. Os players que atendem comerciantes relatam grandes bases de clientes e volumes de processamento anuais de vários bilhões de dólares, o que sinaliza o tamanho dos fluxos de trabalho que os provedores de fintech podem converter em produtos de crédito e tesouraria para o mercado de fintech da Arábia Saudita. As parcerias entre bancos e fintechs levam a subscrição a terminais e sistemas de estoque por meio de acordos de open banking, que dão às PMEs acesso em tempo real a financiamentos vinculados a fluxos de caixa verificados em vez de garantias.

O crescimento no varejo ainda é sólido, embora os ganhos nas áreas urbanas agora exijam propostas mais diferenciadas para usuários mais velhos e comunidades rurais onde o dinheiro em espécie permanece arraigado. Os serviços empresariais se beneficiam do timing regulatório que permite o financiamento da cadeia de suprimentos e produtos baseados em faturas, que se expande quando grandes empresas participam por meio de programas estruturados de capital de giro. Credores alternativos e plataformas de financiamento coletivo desenvolveram conjuntos de produtos que movem as aprovações para horas em vez de semanas, o que atrai PMEs que precisam de velocidade e previsibilidade. À medida que esses modelos se consolidam, espera-se que a criação de valor se incline para casos de uso B2B que convertem dados de transações em sinais de crédito e simplificam os ciclos de capital de giro em todo o mercado de fintech da Arábia Saudita.

Por Interface do Usuário: Os Aplicativos Móveis Sustentam a Liderança à Medida que as Estratégias de Super Aplicativo Convergem

As interfaces móveis detinham 67,59% de participação em 2025 e registram o crescimento mais rápido, a uma CAGR de 15,27%, sustentadas pela ubiquidade dos smartphones e pelas preferências de coorte por engajamento com foco em aplicativos. As interfaces web mantêm relevância para funções de nível empresarial, incluindo tesouraria, reconciliação e relatórios, onde os fluxos de trabalho e as telas de desktop permanecem competitivos. Os terminais POS e IoT estão se expandindo a partir de uma base menor com foco em SoftPOS para reduzir as barreiras de hardware para microcomerciantes que desejam aceitação sem contato. Os provedores regionais demonstraram implantações de SoftPOS em milhares de comerciantes, o que valida o modelo e acelera a digitalização do lado do comerciante para o mercado de fintech da Arábia Saudita.

As estratégias de interface estão convergindo para super aplicativos que combinam pagamentos, empréstimos, poupança, seguros e serviços de estilo de vida em uma única experiência de aplicativo. Os líderes de BNPL passaram a adicionar contas de gastos, cartões e ferramentas de orçamento, enquanto os novos bancos digitais unificam contas e carteiras vinculadas a telecomunicações em uma única interface. As APIs abertas viabilizam esses pacotes ao permitir que terceiros incorporem recursos financeiros em aplicativos não financeiros, o que aumenta ainda mais o alcance e a participação no tempo do cliente. O mercado de fintech da Arábia Saudita continua a migrar para o consentimento móvel e controles de permissão granulares, o que confere aos aplicativos móveis uma vantagem de usabilidade para o compartilhamento de dados em conformidade com a Lei de Proteção de Dados Pessoais.

Análise Geográfica

Em 2025, a Região Central, ancorada por Riade, detinha uma participação significativa do valor do mercado de fintech da Arábia Saudita. A Região Ocidental, que inclui Jeddah e Meca, respondeu por uma parcela notável. A Província Oriental respondeu por uma participação menor, com o valor restante distribuído pelas demais regiões. A importância de Riade é sustentada pela presença do SAMA e da Autoridade do Mercado de Capitais, que proporcionam vantagens em licenciamento e engajamento regulatório. Essa centralização facilita os ciclos de adoção e acelera as aprovações de produtos. A densidade de financiamento de risco e um pipeline de empresas em estágio avançado reforçam ainda mais a liderança, pois captações de alto perfil e transações secundárias sinalizam a confiança dos investidores em empresas em escala. A Região Ocidental se beneficia dos volumes da temporada de turismo que validam cenários de estresse para sistemas de pagamento, que então informam uma implementação mais ampla em todo o mercado de fintech da Arábia Saudita. A sazonalidade permanece uma consideração de planejamento em Meca e Medina, embora as equipes de produto aproveitem os picos para aprimorar fluxos multilíngues e offline para crescimento futuro.

A Província Oriental apresenta um perfil distinto, onde os fluxos de trabalho empresariais legados nos setores relacionados à energia retardam o ritmo de adoção pelo lado do consumidor. Os modelos de negócios que dependem de finanças embarcadas expandiram sua presença em restaurantes, varejo e serviços, o que posiciona a região para recuperar o atraso à medida que o ajuste produto-mercado melhora. À medida que o mercado de fintech da Arábia Saudita amadurece nas províncias, o foco inicial nas grandes cidades está cedendo lugar a uma expansão direcionada para clusters industriais e comerciais. As parcerias com bancos locais e a infraestrutura habilitada para nuvem ajudam a reduzir o ônus de configuração para novas implantações fora de Riade, o que apoia uma escalada regional mais rápida.

As províncias do Sul e do Norte juntas representam 7% da atividade e enfrentam obstáculos maiores, como a preferência por dinheiro em espécie na economia informal e pools menores de talentos em fintech. As regras nacionais sobre proteção de dados e cibersegurança se aplicam de forma uniforme, o que garante proteções aos usuários, mas pode elevar os custos fixos para provedores que se expandem para mercados menores. Os requisitos de residência de dados da Lei de Proteção de Dados Pessoais favorecem a hospedagem no Reino e a captura de consentimento com foco em dispositivos móveis, enquanto os trilhos de pagamento uniformes reduzem a variabilidade nos tempos de aceitação e liquidação. Os provedores no mercado de fintech da Arábia Saudita adotam uma abordagem de expansão gradual nessas províncias, com foco em empréstimos embarcados, conformidade simplificada e integração assistida por agentes para atender às restrições locais. Ao longo do período de previsão, espera-se que os ganhos constantes de infraestrutura e as iniciativas direcionadas de educação financeira sustentem uma adoção mais ampla além das cidades centrais.

Cenário Competitivo

O mercado de fintech da Arábia Saudita permanece moderadamente fragmentado, com empresas licenciadas em pagamentos, empréstimos, insurtech, patrimônio e bancos digitais, enquanto um conjunto menor de players de escala captura financiamento e atenção desproporcionais. A aceitação de pagamentos mostra concentração elevada, com um provedor relatando 75% de participação em sua categoria principal e ganhos sustentados de capacidade de processamento após a modernização do sistema central. Os empréstimos alternativos permanecem distribuídos entre múltiplas plataformas licenciadas pelo SAMA, que apoiaram a experimentação em financiamento de faturas, empréstimos baseados em receita e financiamento da cadeia de suprimentos. As diferenças de categoria no atrito regulatório moldam a concorrência no mercado de fintech da Arábia Saudita, com o neobanking restringido pela escassez de licenças e as finanças embarcadas se beneficiando de integrações mais amplas com parceiros.

Os movimentos estratégicos refletem três estratégias recorrentes no mercado de fintech da Arábia Saudita. Primeiro, a integração horizontal por meio de aquisições e agrupamento de produtos expande a participação na carteira e reduz a troca nos segmentos de consumidores e PMEs. Um líder de BNPL passou a adquirir uma carteira licenciada pelo SAMA para expandir para contas de gastos e gestão de dinheiro, enquanto uma empresa regional de gestão de despesas adquiriu um provedor local de cartão corporativo para acelerar sua entrada no Reino. Segundo, os especialistas em finanças embarcadas aproveitam a distribuição, levando ferramentas de empréstimo e despesas diretamente para os fluxos de trabalho de comerciantes e empresas no ponto de venda e por meio de redes de parceiros. Terceiro, os provedores de infraestrutura monetizam a estrutura digital de orquestração de pagamentos, tokenização e conectividade de open banking para bancos e fintechs que preferem comprar a construir.

A implantação de tecnologia é um diferencial na tomada de decisão de crédito, no roteamento de pagamentos em tempo real e na modernização de livros-razão à medida que os provedores escalam o mercado de fintech da Arábia Saudita. Os credores levantaram instalações maiores de armazém e crédito para acelerar as originações, enquanto as plataformas de orquestração relataram grandes volumes de transações em sistemas construídos na Arábia Saudita para atender clientes locais com segurança. Experimentos em liquidação transfronteiriça usando modelos de múltiplas moedas digitais de bancos centrais estão ativos no nível do banco central, o que pode influenciar futuros fluxos de pagamentos estrangeiros. A clareza regulatória em torno de BNPL, Lei de Proteção de Dados Pessoais e open banking, juntamente com as permissões da Autoridade do Mercado de Capitais para categorias de investimento e financiamento coletivo, tornou-se uma dimensão central do posicionamento competitivo. Os players bem capitalizados que atendem a limites de conformidade mais elevados e podem fazer parcerias com bancos têm vantagens estruturais à medida que o mercado entra em uma fase de consolidação.

Líderes do Setor de Fintech da Arábia Saudita

STC Pay

HyperPay

Geidea

Tamara

Hala

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A plataforma saudita de financiamento alternativo erad obteve uma linha de crédito escalável de USD 125 milhões liderada pela Jefferies com co-investimento da Channel Capital, marcando a primeira grande transação de financiamento de PMEs com lastro em ativos da Jefferies no CCG e viabilizando a aceleração de soluções de finanças embarcadas na região.

- Setembro de 2025: O unicórnio de fintech saudita Tamara obteve uma linha de financiamento com lastro em ativos em conformidade com a Sharia de até USD 2,4 bilhões de um consórcio incluindo Goldman Sachs, Citi e fundos Apollo, ampliando sua linha anterior e apoiando a expansão em produtos de crédito e pagamento.

- Setembro de 2025: A fintech saudita HALA captou USD 157 milhões em uma rodada de financiamento Série B liderada pelo Rise Fund da TPG e pela Sanabil Investments, uma das maiores rodadas Série B de fintech no Oriente Médio, para fortalecer sua posição de mercado e expandir os serviços financeiros embarcados para micro, pequenas e médias empresas.

- Janeiro de 2025: O Banco Central da Arábia Saudita (SAMA) concedeu ao STC Bank aprovação total para lançar suas operações de banco digital, marcando o primeiro banco digital licenciado na Arábia Saudita e um passo significativo na agenda de transformação digital financeira do Reino.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo trata o mercado de fintech da Arábia Saudita como a receita anual obtida no Reino a partir de produtos financeiros habilitados por tecnologia, pagamentos digitais, plataformas de empréstimos e financiamentos, aplicativos de investimento, soluções de insurtech e bancos totalmente digitais acessados por meio de interfaces móveis, web ou de ponto de venda. A unidade de medida é a receita bruta em dólares americanos gerada por provedores de serviços regulamentados que detêm, movimentam ou intermediam dinheiro.

Exclusão do escopo: mineração de criptomoedas, terceirização de tecnologia pura e gastos internos de TI bancária estão fora do dimensionamento.

Visão Geral da Segmentação

- Por Proposta de Serviço

- Pagamentos Digitais

- Empréstimos e Financiamentos Digitais

- Investimentos Digitais

- Insurtech

- Neobanking

- Por Usuário Final

- Varejo

- Empresas

- Por Interface do Usuário

- Aplicativos Móveis

- Web / Navegador

- Dispositivos POS / IoT

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Conversas com reguladores, processadores de pagamento, neobancos, estudiosos da Sharia e comerciantes de PMEs em Riade, Jeddah e Dammam esclareceram segmentos ocultos, taxas médias de captação e prováveis curvas de adoção. Pesquisas rápidas online entre usuários de varejo validaram a frequência de uso e os benchmarks de tolerância a taxas que os dados secundários não conseguiam revelar.

Pesquisa Documental

Começamos mapeando o cenário regulatório e de uso por meio de fontes sem paywall, como estatísticas de pagamento do Banco Central da Arábia Saudita, painéis de progresso da Visão 2030, métricas de adoção do Findex do Banco Mundial, Indicadores de Solidez Financeira do FMI e atualizações de open banking do Fundo Monetário Árabe. Registros corporativos, prospectos de IPO, comunicados à imprensa e portais comerciais respeitados complementaram dados de preços e usuários específicos de serviços. Nossa equipe também acessou D&B Hoovers e Dow Jones Factiva para dados financeiros de empresas e fluxos de financiamento. Essas fontes, embora ilustrativas, não são exaustivas; muitas referências adicionais embasaram estimativas e premissas de suporte.

Uma segunda varredura capturou impulsionadores de demanda, penetração de smartphones da Comissão de Comunicações e Tecnologia da Informação, totais de financiamento de risco da Tenity e insights sobre volumes de transações das redes SARIE e Mada do SAMA. A verificação cruzada de números principais ao longo de vários anos nos ajudou a identificar anomalias antes da modelagem.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com os valores de transação e saldos de contas reportados pelo SAMA e os divide em categorias de serviço usando participações de penetração, que são então temperadas por evidências de receita média por usuário provenientes de entrevistas. Verificações pontuais de baixo para cima, consolidações de fornecedores e cálculos de preço médio de venda por usuário ativo mantêm os totais fundamentados. Os principais insumos do modelo incluem participação de transações não monetárias, carteiras digitais ativas, contagem de licenças de fintech, lacuna de crédito para PMEs e entradas de risco. As previsões empregam regressão multivariada com penetração de smartphones, PIB per capita e variáveis dummy de marcos regulatórios orientando os caminhos de CAGR; a análise de cenários ajusta para choques de política ou financiamento.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão em três camadas: verificações entre pares de analistas, moderação sênior e testes de variância em relação a benchmarks externos. Os modelos são atualizados anualmente, com atualizações fora do ciclo acionadas por eventos regulatórios ou de financiamento relevantes, garantindo que os clientes sempre recebam a visão mais recente.

Por que a Linha de Base da Mordor Intelligence para o Fintech da Arábia Saudita Inspira Confiabilidade

Os números publicados frequentemente divergem porque as empresas selecionam diferentes pools de receita, convertem moedas em datas variadas e atualizam em cadências irregulares. Nossa definição de escopo disciplinada, ritmo de atualização anual e modelagem de dupla trilha reduzem essa dispersão.

Os principais fatores de lacuna incluem se o valor bruto de transação é confundido com receita, se aplicativos P2P informais são contabilizados e como as linhas em moeda estrangeira são convertidas. Alguns editores também consolidam dados regionais nos números da Arábia Saudita sem uma alocação clara.

Comparação de Benchmarks

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 2,85 bilhões (2025) | ||

| USD 1,9 bilhão (2024) | Consultoria Regional A | Contabiliza apenas taxas de carteiras regulamentadas; ignora fluxos de empréstimos e insurtech |

| USD 39,91 bilhões (2024) | Jornal Comercial B | Utiliza volume bruto de pagamentos e inclui transferências de crédito de telecomunicações |

| USD 41,8 milhões (2023) | Boletim do Setor C | Foca em financiamento de risco, não em receita operacional |

A comparação mostra que, uma vez alinhados o escopo e as definições de receita, nosso número se situa exatamente entre os valores inflados de volume de negócios e os instantâneos estreitos de taxas, oferecendo aos tomadores de decisão um ponto de partida equilibrado e rastreável.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e o crescimento esperado do mercado de fintech da Arábia Saudita?

O tamanho do mercado de fintech da Arábia Saudita é de USD 3,23 bilhões em 2026 e tem previsão de atingir USD 6,08 bilhões até 2031 a uma CAGR de 13,45%.

Qual segmento está crescendo mais rapidamente no mercado de fintech da Arábia Saudita?

O neobanking é o segmento de crescimento mais rápido, com uma CAGR projetada de 16,31% até 2031, enquanto os pagamentos digitais atualmente lideram em participação com 48,62%.

Como os dados demográficos influenciam a adoção no mercado de fintech da Arábia Saudita?

A alta penetração de smartphones e uma população jovem impulsionam o uso com foco em dispositivos móveis, o que apoia a adoção de carteiras digitais, a aceitação por SoftPOS e as estratégias de super aplicativo.

Quais fatores moldam o crescimento B2B no mercado de fintech da Arábia Saudita?

As finanças embarcadas nos fluxos de trabalho das PMEs, os empréstimos vinculados a POS e o financiamento da cadeia de suprimentos estão acelerando os serviços empresariais a uma CAGR de 14,02%.

Quais regiões lideram o mercado de fintech da Arábia Saudita e onde o crescimento é mais forte?

Riade lidera em valor, com a Região Central em 45% em 2025, enquanto a Província Oriental tem previsão de crescimento de 16,9% até 2031.

Quais temas de conformidade são mais relevantes no mercado de fintech da Arábia Saudita?

O open banking, o consentimento de dados orientado pela Lei de Proteção de Dados Pessoais e os padrões de cibersegurança são as principais âncoras de conformidade que orientam as parcerias entre bancos e fintechs e o design de produtos.

Página atualizada pela última vez em: