Tamanho e Participação do Mercado de Fintech da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 51.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 109.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.27% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fintech da Índia por Mordor Intelligence

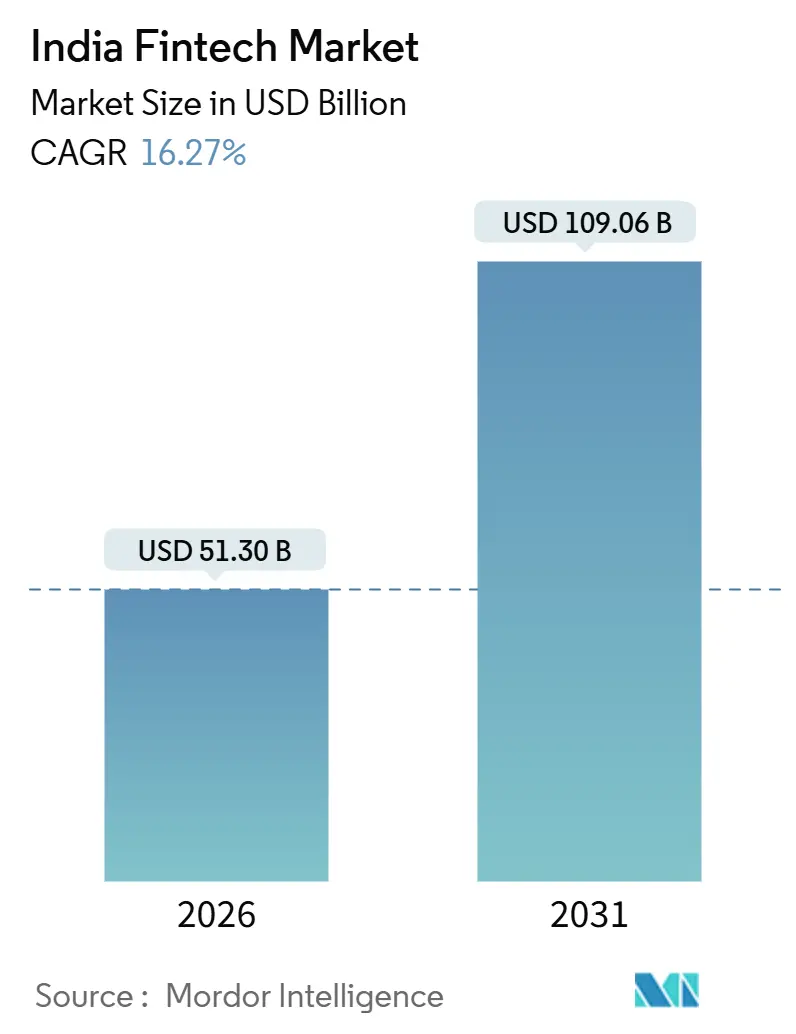

O tamanho do mercado de fintech da Índia é de USD 51,30 bilhões em 2026 e está projetado para atingir USD 109,06 bilhões até 2031 a um CAGR de 16,27% durante o período de previsão (2026-2031).

Essa expansão está alinhada com a adoção acelerada da infraestrutura pública digital da Índia, incluindo o UPI para pagamentos instantâneos, o Aadhaar para e-KYC e o framework de Agregador de Contas para compartilhamento de dados baseado em consentimento, que reduz o atrito de subscrição nos segmentos de varejo e MSME. A Índia responde por 49% dos volumes globais de pagamentos em tempo real em 2023, o que sustenta a escala de transações que ancora a monetização em produtos adjacentes de crédito, seguros e patrimônio. Os pagamentos digitais detêm a maior participação de segmento e permanecem o gateway para venda cruzada, enquanto o neobanking é o de crescimento mais rápido à medida que os modelos UPI multi-banco e as interfaces centradas em aplicativos ampliam o acesso a depósitos, crédito e ferramentas de gastos. O mercado de fintech da Índia se beneficia de incentivos governamentais em transações UPI P2M de baixo valor, que impulsionam a aceitação por comerciantes e sustentam hábitos de uso em pagamentos de pequeno valor em áreas semiurbanas e rurais. A expansão do ecossistema de Agregador de Contas, combinada com a autenticação Aadhaar atingindo cobertura quase universal de adultos, permite integração mais rápida e modelos de subscrição ricos em dados que reduzem os custos de aquisição e melhoram a seleção de risco para entidades reguladas e parceiros fintech.

Principais Conclusões do Relatório

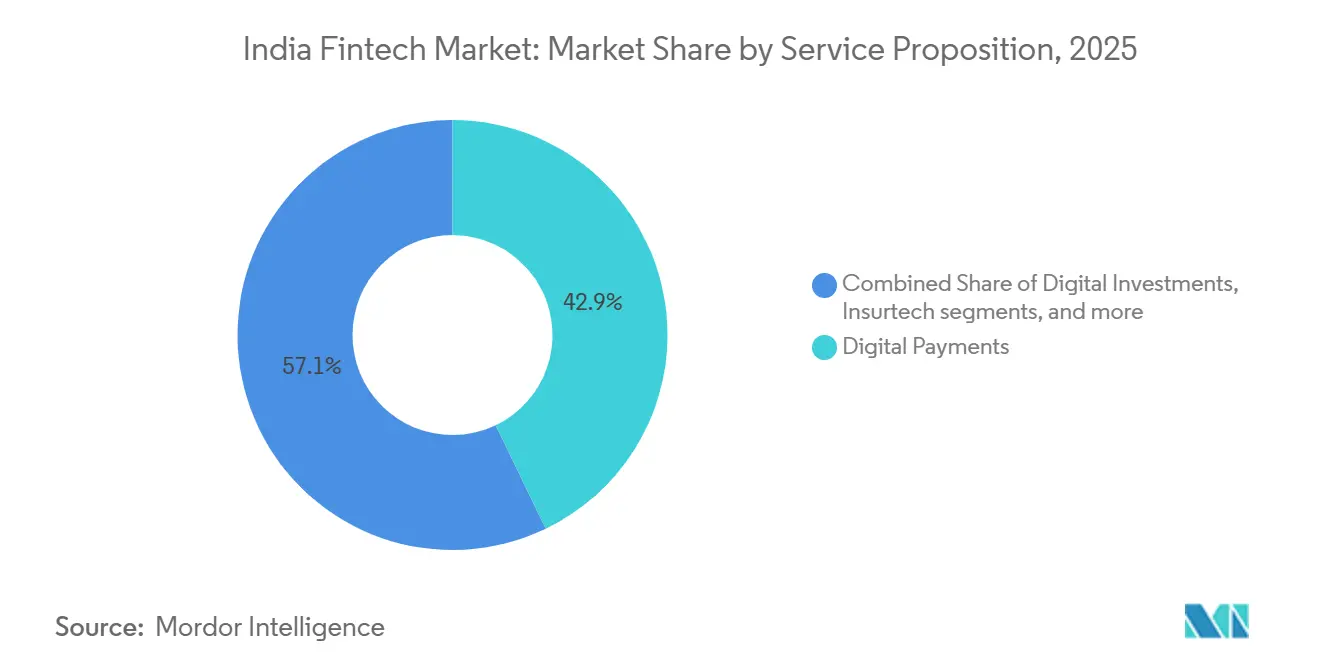

- Por proposta de serviço, os pagamentos digitais lideraram com 42,87% da participação do mercado de fintech da Índia em 2025, enquanto o neobanking está projetado para crescer a um CAGR de 19,64% durante 2026 a 2031.

- Por usuário final, o varejo respondeu por 66,24% da participação do mercado de fintech da Índia em 2025, enquanto as soluções voltadas para empresas estão projetadas para expandir a um CAGR de 17,52% até 2031.

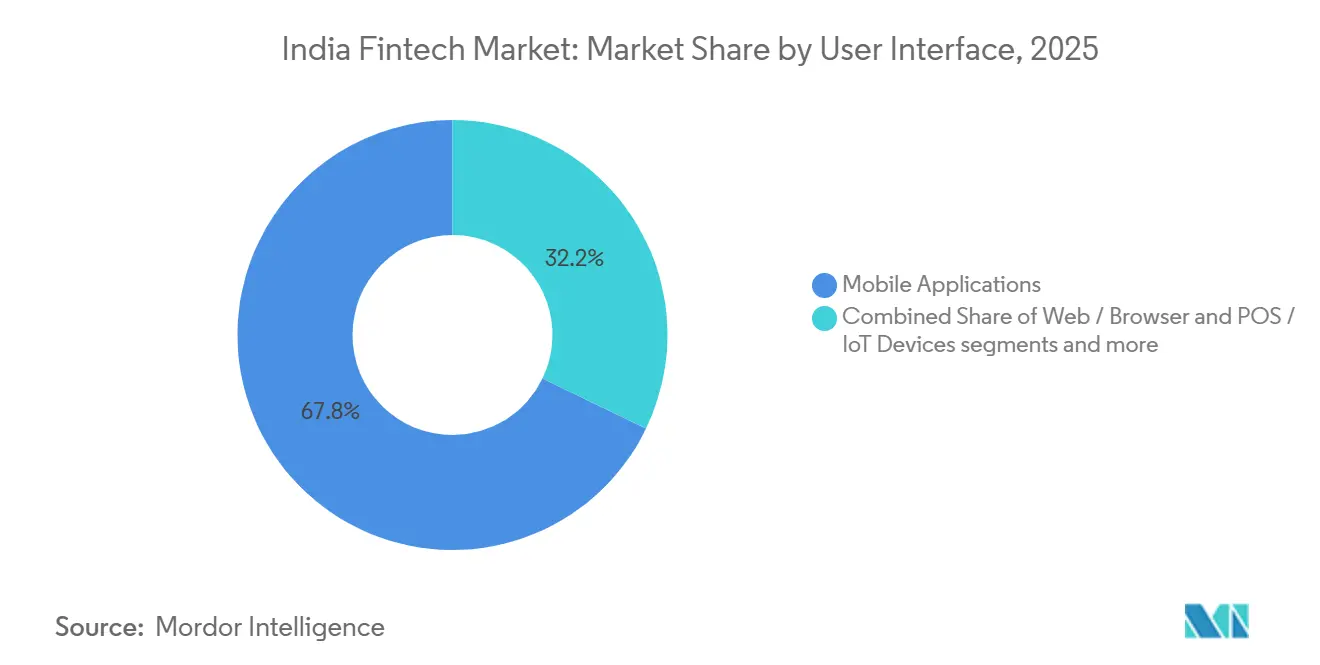

- Por interface do usuário, os aplicativos móveis comandaram 67,83% da participação do mercado de fintech da Índia em 2025 e estão projetados para crescer a 18,39% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Fintech da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura Pública Digital Construída pelo Governo Acelerando a Adoção | + 4.2% | Nacional, de metrópoles a áreas rurais via fluxos de voz Aadhaar e UPI | Médio prazo (2-4 anos) |

| Framework de Agregador de Contas Habilitando Crédito Baseado em Dados | + 2.8% | Nacional, liderado por centros urbanos | Médio prazo (2-4 anos) |

| Demanda por Finanças Incorporadas de Plataformas de E-commerce e Gig | + 3.1% | Nacional, de metrópoles a clusters de nível 2 | Curto prazo (≤ 2 anos) |

| Formalização de MSMEs pós-GST Criando Novos Pools de Demanda | + 2.5% | Nacional, forte em estados industriais | Médio prazo (2-4 anos) |

| Criação de Patrimônio por Millennials e Geração Z Impulsionando o Robo-Advisory | + 1.9% | Índia urbana com expansão para nível 2 | Médio prazo (2-4 anos) |

| Conexões UPI Transfronteiriças Abrindo Receitas de Remessas | + 1.8% | Corredores com ASEAN e Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura Pública Digital Construída pelo Governo (UPI, Aadhaar, OCEN) Acelerando a Adoção em Massa

A infraestrutura de pagamentos em tempo real da Índia, a identidade baseada em Aadhaar e os trilhos de compartilhamento de dados interoperáveis eliminam conjuntamente o atrito que anteriormente desacelerava a integração e as transações em escala. A participação da Índia nos pagamentos globais em tempo real atingiu 49% em 2023, o que sustenta comportamentos de pagamento recorrentes e modelos de aceitação por comerciantes que monetizam em grandes volumes diários. A autenticação Aadhaar atingiu 2,21 bilhões em agosto de 2025, com cobertura de adultos em 99,7%, o que fecha lacunas de KYC e encurta a integração no mercado de fintech da Índia[1]Autoridade de Identificação Única da Índia, "A UIDAI Registra 221 Crore de Transações de Autenticação Aadhaar em Agosto de 2025," UIDAI, uidai.gov.in. A rede de Agregador de Contas vinculou usuários com consentimento a mais de 2,61 bilhões de contas habilitadas, permitindo que credores e distribuidores de seguros recuperem dados financeiros verificados em segundos, o que comprime os prazos de subscrição para clientes com histórico financeiro limitado[2]Departamento de Serviços Financeiros, "Framework de Agregador de Contas," Ministério das Finanças, financialservices.gov.in. Juntos, esses trilhos impulsionam economias de escala que favorecem jornadas incorporadas em pagamentos, crédito, seguros e investimentos à medida que o mercado de fintech da Índia aprofunda a cobertura em distritos semiurbanos e rurais.

Framework de Agregador de Contas Desbloqueando a Subscrição de Crédito Baseada em Dados

O framework de Agregador de Contas normaliza o acesso baseado em consentimento a dados financeiros e reduz o custo de avaliação de risco para bancos e NBFCs que fazem parceria com plataformas fintech. Com usuários conectando contas bancárias e outros repositórios financeiros por meio de AAs licenciados, os credores obtêm uma visão em tempo real dos fluxos de caixa, o que suporta extensões de capital de giro de pequeno valor e crédito pessoal para clientes com histórico financeiro limitado. As diretrizes mais amplas de sandbox regulatório e empréstimos digitais do RBI fortalecem as divulgações e os processos de reclamações, o que suporta escala sustentável para o mercado de fintech da Índia à medida que mais credores migram do screen-scraping para modelos de consentimento auditáveis. A padronização entre APIs e fluxos de consentimento reduz os atrasos de verificação manual que antes mantinham microempreendedores e trabalhadores de plataformas fora do crédito formal. Com o tempo, a subscrição que depende de trilhas de transações verificadas melhora a qualidade do portfólio enquanto aumenta o acesso para tomadores de crédito pela primeira vez no mercado de fintech da Índia.

Demanda por Finanças Incorporadas de Plataformas de E-commerce e Economia Gig

Os checkouts de e-commerce, aplicativos de logística e marketplaces de serviços incorporam pagamentos, crédito e proteção nos fluxos de transações, deslocando a descoberta de produtos financeiros de jornadas independentes para prompts dentro da plataforma. Os agregadores de pagamento introduziram proteção ao comprador e ferramentas para comerciantes, como cartões corporativos e crédito no checkout, que aumentam a conversão e criam caminhos de monetização pós-transação em escala. Os incentivos governamentais para transações UPI P2M de baixo valor encorajam a aceitação por comerciantes e reduzem a resistência à liquidação digital, o que aumenta a utilidade das finanças incorporadas entre pequenos comerciantes. As plataformas gig que liquidam ganhos digitalmente criam demanda por crédito incorporado e microsseguros, o que estende o alcance do produto a novos segmentos de crédito no mercado de fintech da Índia. À medida que as integrações via API se expandem, os modelos de receita migram para compartilhamento de receita e pacotes semelhantes a assinaturas que alinham o crescimento da plataforma com a escala do produto financeiro no mercado de fintech da Índia[3]Razorpay, "Tudo o que Lançamos no FTX 2025," Razorpay, razorpay.com.

Formalização de MSMEs Pós-GST Criando Novos Pools de Demanda Fintech para PMEs

A conformidade com o GST e a faturação digital expandem os rastros de dados verificáveis que a subscrição moderna pode utilizar para avaliar a solvabilidade das MPME no mercado de fintech da Índia. Os registos nas plataformas Udyam e Udyam Assist criam uma base formal de micro e pequenas empresas que podem ser atendidas por meio de serviços de crédito e pagamentos orientados por API. O programa RAMP, apoiado pelo Banco Mundial e operacional até ao exercício fiscal 2026-27, apoia atualizações tecnológicas, integração digital e capacitação para as MPME, o que fortalece a procura por fintech incorporada em aquisições e recebíveis. Incentivos como reembolsos por transação em programas direcionados a artesãos e microempreendedores ajudam a consolidar hábitos duradouros de pagamento digital entre empresas tradicionais. Estas intervenções deslocam as MPME de operações informais baseadas em dinheiro para comportamentos bancáveis, o que amplia a base endereçável para o setor de fintech na Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Normas de Empréstimos Digitais e FLDG do RBI Elevando o Custo de Conformidade | - 2.3% | Nacional, mais pesado para NBFCs menores | Curto prazo (≤ 2 anos) |

| Política de MDR Zero Comprimindo os Pools de Lucro dos Gateways de Pagamento | - 1.7% | Nacional, para agregadores e adquirentes | Médio prazo (2-4 anos) |

| Escalada de Incidentes de Ciberfraude Minando a Confiança | - 1.4% | Nacional, maior em centros urbanos | Curto prazo (≤ 2 anos) |

| Inverno de Financiamento Pós-2022 Restringindo o Capital de Expansão | - 1.3% | Nacional, afetando estágios intermediários a tardios | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Normas Mais Rígidas de Empréstimos Digitais e FLDG do RBI Elevando o Custo de Conformidade

As diretrizes de empréstimos digitais do RBI fortalecem as divulgações, a segregação em custódia e o tratamento de reclamações, o que aumenta os custos fixos de conformidade para plataformas e seus parceiros regulados no mercado de fintech da Índia. Os esclarecimentos sobre retenção de risco e garantias de inadimplência deslocam os requisitos de capital para credores e co-credores, o que comprime as margens para modelos que dependiam da transferência de risco para parceiros bancários. Credores maiores e plataformas bem capitalizadas podem absorver esses custos, enquanto entidades menores enfrentam saída ou consolidação à medida que a conformidade se torna uma vantagem de escala no mercado de fintech da Índia. O foco do sandbox e da supervisão do RBI impulsiona o design de produtos em direção à transparência e proteção ao cliente, o que reduz o risco regulatório, mas desacelera os lançamentos experimentais. Essa recalibração prioriza a originação sustentável em detrimento do crescimento rápido, o que modera a expansão nos empréstimos digitais antes que um novo equilíbrio emerja no mercado de fintech da Índia.

Política de MDR Zero Comprimindo os Pools de Lucro dos Gateways de Pagamento

O MDR zero nas transações de débito RuPay e UPI elimina uma linha de receita direta para os agregadores de pagamentos, o que impulsiona a monetização para serviços de valor acrescentado, como cartões corporativos, capital de giro e serviços bancários empresariais no mercado de fintech da Índia. O incentivo do governo para pagamentos UPI P2M apoia transações de comerciantes de menor valor, mas não substitui a economia do MDR para grandes comerciantes ou volumes de alto valor. Os agregadores com pilhas de crédito e software podem realizar vendas cruzadas para defender as margens, enquanto os fornecedores de menor escala têm dificuldade em compensar a compressão de receitas à medida que o mercado de fintech da Índia migra para serviços agrupados. As orientações do RBI para agregadores de pagamentos, incluindo limites de patrimônio líquido, aumentam as barreiras de entrada e aprofundam a necessidade de monetização diversificada para os participantes remanescentes. Estas medidas ancoram a estabilidade a longo prazo, ao mesmo tempo que reduzem a rentabilidade a curto prazo para os pagamentos puros no mercado de fintech indiano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Proposta de Serviço: Pagamentos Dominam, Neobanking Ascende à Medida que o Banking Digital Amadurece

Os pagamentos digitais capturaram 42,87% da participação do mercado de fintech da Índia em 2025, ancorados pela escala do UPI e pela aceitação por comerciantes que sustenta o uso habitual em compras diárias. O trilho em tempo real da Índia suporta a conversão no checkout e a confiança dos comerciantes, o que ancora a venda cruzada em produtos de proteção, empréstimo e patrimônio em todo o mercado de fintech da Índia. O setor de fintech da Índia usa jornadas centradas em aplicativos e trilhos interoperáveis para reduzir o atrito de aquisição e estender o alcance além das metrópoles para distritos semiurbanos. Os agregadores oferecem ferramentas empresariais e para PMEs, incluindo proteção ao comprador e contas de liquidação de exportações, que criam monetização além do MDR no mercado de fintech da Índia. À medida que a orientação regulatória sobre agregadores de pagamento eleva os limites de patrimônio líquido, as vantagens de escala e a maturidade de conformidade impulsionam a consolidação nos pagamentos.

O tamanho do mercado de fintech da Índia para neobanking está projetado para expandir a um CAGR de 19,64% entre 2026 e 2031, à medida que os modelos UPI multi-banco e as contas centradas em aplicativos aprofundam o uso entre clientes digitais nativos. Os neobancos adicionam recursos de orçamento, acesso a crédito e banking empresarial sobre os trilhos existentes, o que melhora a retenção e a captura de tarifas no mercado de fintech da Índia. O crescimento dos empréstimos digitais modera no curto prazo à medida que as normas de retenção de risco e os processos com muitas divulgações adicionam custos, o que incentiva modelos de co-empréstimo com bancos e originação mais seletiva. Os agregadores de patrimônio e seguros escalam combinando distribuição com camadas de serviço, enquanto mantêm a aquisição de clientes por meio de venda cruzada em uma grande base de pagamentos no mercado de fintech da Índia. Ao longo do período de previsão, as propostas que agrupam pagamentos, crédito e proteção em interfaces unificadas estão posicionadas para capturar maior valor vitalício por usuário no mercado de fintech da Índia.

Por Usuário Final: Varejo Lidera, Mas Soluções Empresariais Aceleram à Medida que as Empresas Digitalizam as Funções de Tesouraria

Em 2025, o segmento de retalho representou uma participação de 66,24% no tamanho do mercado de fintech na Índia, impulsionado pela penetração de smartphones, integração instantânea via Aadhaar e-KYC e o uso quotidiano do UPI em transações P2P e P2M. As jornadas dos consumidores em pagamentos, crédito de pequeno valor e investimentos continuam a expandir-se à medida que as experiências centradas em aplicações simplificam a integração e os serviços. A venda cruzada a partir de uma grande base de pagamentos impulsiona o crescimento das plataformas que agora agrupam crédito, proteção e gestão de patrimônio na mesma interface no mercado de fintech da Índia. No último ano, os corretores e agregadores centrados em aplicações aprofundaram o alcance, enquanto os custos de integração diminuíram devido a infraestruturas interoperáveis e fluxos de dados baseados em consentimento. A escala do retalho permanece sensível aos ciclos de rendimento e ao sentimento do mercado acionista, mas a penetração continua a crescer a partir de uma base baixa no mercado de fintech da Índia.

As soluções orientadas para empresas deverão crescer a um CAGR de 17,52% de 2026 a 2031, à medida que as empresas incorporam APIs para pagamentos, pagamentos a fornecedores, reconciliação e gestão de despesas no mercado de fintech da Índia. Os agregadores de pagamentos disponibilizam cartões corporativos e pacotes de serviços bancários empresariais que se integram com software ERP e de contabilidade para otimizar as operações de tesouraria. A procura de crédito por parte das MPME expande-se à medida que os dados do GST e os registos Udyam melhoram a fiabilidade dos dados de subscrição entre credores e co-credores. As plataformas ampliam as receitas de transações puras para subscrições e serviços vinculados a crédito, o que aumenta a receita média por utilizador empresarial no mercado de fintech da Índia. À medida que os ganhos de interoperabilidade e a amplitude de produtos aumentam, a adoção empresarial torna-se mais consolidada devido às integrações com fluxos de trabalho de aquisição e reconciliação no mercado de fintech da Índia.

Por Interface do Usuário: Aplicativos Móveis Comandam, Biometria e UPI Offline Ampliam o Acesso

Os aplicativos móveis comandaram 67,83% da participação no tamanho do mercado de fintech da Índia em 2025 e estão projetados para crescer a 18,39% até 2031, apoiados pelo UPI Lite, autenticação biométrica e abertura de contas centrada em aplicativos que melhoram as taxas de conclusão. A expansão do UPI com incentivos de baixo valor suporta pagamentos de pequenos comerciantes e novos segmentos de usuários em áreas semiurbanas e rurais. O 123PAY baseado em voz estende o acesso a telefones com recursos básicos, o que amplia a endereçabilidade para pagamentos além dos smartphones no mercado de fintech da Índia. As suítes de pagamento e banking empresarial agora incluem assistentes nativos de chat que executam tarefas dentro de conversas, o que reduz as desistências que ocorrem durante a troca de contexto. Os painéis web permanecem centrais para administradores empresariais que precisam de controle granular, enquanto o mobile-first permanece a interface principal para usuários finais no mercado de fintech da Índia.

Os dispositivos de ponto de venda e IoT continuam a expandir a aceitação offline e fornecem reconciliação em tempo real por meio de painéis em nuvem, o que suporta a digitalização de PMEs no mercado de fintech da Índia. Ferramentas para comerciantes offline, como caixas de som e POS multimodo, tornam-se complementares ao mobile, especialmente onde a largura de banda é variável. A orientação do RBI sobre agregadores de pagamento esclarece os requisitos de conformidade e patrimônio líquido para modelos de aceitação liderados por dispositivos, o que beneficia provedores bem capitalizados em detrimento de entrantes de menor escala. À medida que os padrões biométricos e de tokenização se expandem, as taxas de conclusão de checkout melhoram em contextos dentro do aplicativo, web e na loja para o mercado de fintech da Índia. O efeito combinado é uma estratégia de interface híbrida que combina a dominância mobile com a inovação no ponto de venda para comerciantes no mercado de fintech da Índia.

Análise Geográfica

O mercado de fintech da Índia se concentra em centros metropolitanos e de nível 1, onde a densidade bancária e a adoção de smartphones são mais fortes, enquanto a política e a infraestrutura espalham o uso para distritos semiurbanos. A Diretriz Mestre do RBI sobre agregadores de pagamento especifica normas de autorização e limites de patrimônio líquido, o que fortalece as bases de conformidade para provedores sediados nesses hubs. A autenticação Aadhaar em escala nacional permite experiências uniformes de KYC que reduzem os atrasos de integração entre estados e distritos. Os agregadores de pagamento e seguros continuam a aprofundar seu alcance nos mercados de nível 2 e nível 3 por meio de distribuição híbrida que combina canais digitais com agentes locais. O mercado de fintech da Índia continua a construir sobre plataformas nacionais enquanto a aceitação por comerciantes locais e o suporte ao cliente se adaptam aos contextos regionais.

Os distritos semiurbanos e as cidades de nível 3 mostram maior velocidade de adoção à medida que os incentivos e os fluxos de usuário simplificados reduzem as barreiras aos pagamentos digitais. O UPI baseado em voz melhora a acessibilidade em ambientes de baixa largura de banda e com telefones de recursos básicos, o que suporta os objetivos de inclusão para o mercado de fintech da Índia. Os lançamentos de empresas de dispositivos para comerciantes, ferramentas de liquidação e suporte de agentes ajudam a integrar pequenas empresas que preferem jornadas assistidas. Os agregadores de seguros e patrimônio se expandem com redes de parceiros localizadas que suportam serviços de consultoria e sinistros em novos distritos. O resultado é um alcance mais amplo sem sacrificar a qualidade do serviço à medida que o mercado de fintech da Índia escala.

Os corredores transfronteiriços tornam-se uma alavanca de crescimento adicional à medida que a conectividade UPI se expande, o que suporta a liquidação de exportadores e a captura de gastos da diáspora no mercado de fintech da Índia. Contas de exportadores adaptadas para marketplaces e liquidação mais rápida ajudam a aliviar as restrições de liquidez para pequenos vendedores que expandem as vendas além das fronteiras. A aceitação por comerciantes para viajantes de entrada e segmentos da diáspora, combinada com eficiências de pagamento doméstico, aumenta a utilidade dos serviços liderados por plataformas além das fronteiras da Índia. A clareza de conformidade sobre agregação de pagamentos e práticas de compartilhamento de dados reduz os atritos para empresas globais que atendem clientes indianos. Com o tempo, a expansão de corredores melhora a resiliência ao diversificar a receita além dos volumes de transações domésticas para o mercado de fintech da Índia.

Cenário Competitivo

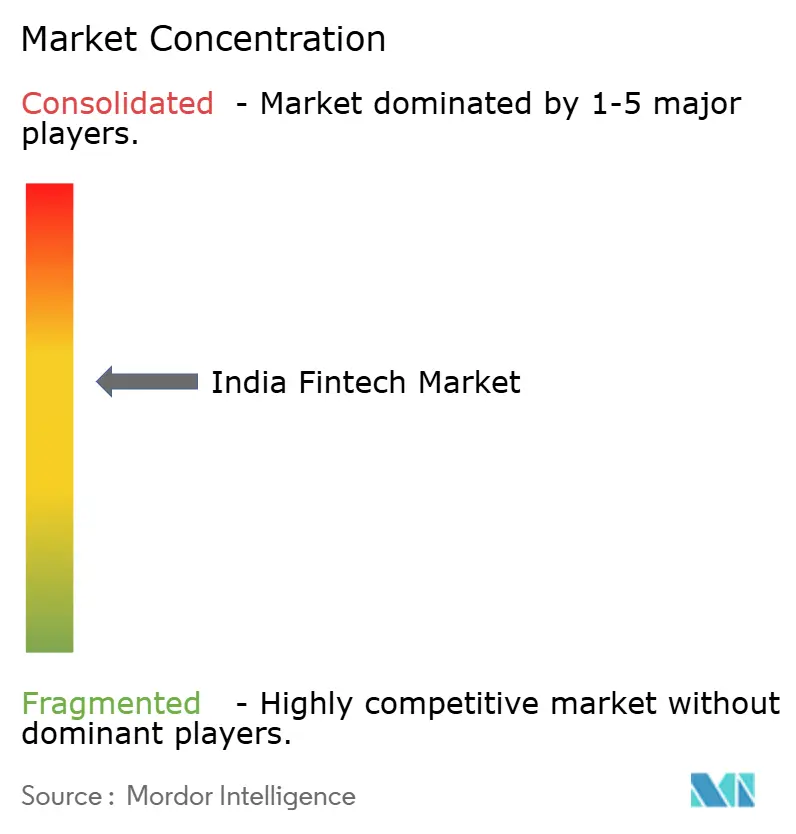

O mercado de fintech da Índia mostra concentração moderada à medida que grandes plataformas e provedores bem capitalizados consolidam participação em pagamentos, distribuição e finanças incorporadas, deixando espaço para especialistas de médio porte. As arquiteturas UPI multi-banco e a aceitação por comerciantes liderada por dispositivos fortalecem a confiabilidade e a retenção nas franquias de pagamentos. Os agregadores de pagamento oferecem cartões corporativos, proteção ao comprador e agentes conversacionais para expandir a monetização e reduzir as desistências no checkout. A escala de distribuição de seguros vem de redes de parceiros lideradas por agregadores e melhores economias unitárias em produtos de saúde e prazo. Os frameworks de consentimento orientados por AA permitem que os credores compitam em subscrição rica em dados, comprimindo os custos de aquisição nos segmentos de varejo e MSME.

A prontidão de conformidade e os buffers de capital servem cada vez mais como fossos competitivos devido às diretrizes do RBI para empréstimos digitais e agregação de pagamentos no mercado de fintech da Índia. Os incentivos governamentais encorajam a adoção em transações P2M de pequeno valor, o que alimenta o tráfego e impulsiona a necessidade de serviços de valor agregado para compensar o MDR zero. Plataformas com suítes de produtos amplas e ecossistemas de dispositivos podem fazer venda cruzada com maior conversão, o que melhora a receita por usuário no mercado de fintech da Índia. Os agregadores continuam a se expandir para liquidação de exportações e reconciliação automatizada, o que moderniza as operações de tesouraria para PMEs e empresas de médio porte. O número limitado de entidades licenciadas no ecossistema de Agregador de Contas sublinha o valor da conformidade pronta para parceiros em produtos orientados por dados.

Alguns players executaram movimentos estratégicos notáveis em 2025 que ilustram consolidação, amplitude de produto e prontidão de governança. Uma grande plataforma desinvestiu verticais de consumo não essenciais, migrou para um modelo UPI multi-banco e destacou liquidação mais rápida e confiabilidade para comerciantes e usuários no mercado de fintech da Índia. Um grande agregador lançou cartões corporativos, garantias de proteção ao comprador e um kit de ferramentas de IA agêntica que executa transações dentro do chat, o que reduz o atrito durante o checkout e as ações pós-compra. BharatPe atingiu a lucratividade no nível de PBT e obteve autorização do RBI como agregador de pagamentos online, o que aprimora sua capacidade de escalar a aceitação com bancos e parceiros regulados. Em todos esses movimentos, os players se alinham à direção regulatória enquanto se expandem para serviços mais estáveis e de maior margem no mercado de fintech da Índia.

Líderes do Setor de Fintech da Índia

Paytm (One97 Communications Ltd)

PhonePe Pvt Ltd

Razorpay Software Pvt Ltd

Pine Labs Pvt Ltd

PayU Payments Pvt Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Paytm concluiu o desinvestimento de seu negócio de filmes e eventos para a Zomato, saiu de certos direitos no exterior na PayPay Corporation e migrou para um modelo de provedor de aplicativo UPI de terceiros sob um arranjo multi-banco com Axis Bank, HDFC Bank, SBI e YES Bank.

- Junho de 2025: A startup fintech Slice lançou um cartão de crédito vinculado ao UPI e abriu sua primeira agência bancária física em Bengaluru, sinalizando sua entrada no banking de pilha completa após a fusão com o North East Small Finance Bank. O "super cartão" integra pagamentos UPI com acesso a crédito, enquanto a agência de Koramangala enfatiza o autoatendimento, a integração digital e os ATMs habilitados para UPI, refletindo um modelo bancário híbrido.

- Março de 2025: O Governo anunciou um programa renovado de incentivos UPI para apoiar transações P2M de baixo valor, sustentando a adoção por comerciantes e o uso de pequeno valor em distritos semiurbanos e rurais.

- Fevereiro de 2025: Razorpay apresentou quatro suítes de produtos, incluindo Cartões Corporativos RazorpayX com YES Bank, Proteção ao Comprador, o Kit de Ferramentas de IA Agêntica RAY para transações dentro do chat e Cartões-Presente Engage. A empresa também lançou a Conta de Exportação MoneySaver com zero markup de câmbio e liquidações em 24 horas para exportadores.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado fintech indiano como todos os serviços de pagamento, crédito, investimento, seguros e banca digital habilitados por tecnologia, prestados diretamente a clientes particulares ou empresariais e a operar sob a regulamentação do setor financeiro indiano.

Exclusão do âmbito: A externalização de TI de back-office puro e o software empresarial genérico permanecem fora dos nossos limites.

Visão Geral da Segmentação

- Por Proposta de Serviço

- Pagamentos Digitais

- Crédito e Financiamento Digital

- Investimentos Digitais

- Insurtech

- Neobanking

- Por Usuário Final

- Varejo

- Empresas

- Por Interface do Usuário

- Aplicativos Móveis

- Web / Navegador

- Dispositivos POS / IoT

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Falámos com fundadores de gateways de pagamento, responsáveis de conformidade de bancos de média dimensão, supervisores aposentados do RBI e CFOs de credores digitais em Delhi, Mumbai e Bengaluru. Inquéritos online a utilizadores da Geração Z revelaram curvas de adoção de neobancos, permitindo-nos refinar os custos de aquisição e os pressupostos de incumprimento.

Investigação Documental

Os nossos analistas compilaram inicialmente os boletins de pagamentos do Reserve Bank, os dashboards de infraestrutura pública digital do Ministry of Electronics & IT, as estatísticas UPI do NPCI e as circulares do Securities & Exchange Board. Complementaram-nos posteriormente com informações de associações setoriais como a Digital Lenders Association e a Insurance Regulatory Development Authority. Os indicadores fundamentais das empresas foram recolhidos a partir do D&B Hoovers, enquanto o financiamento e o fluxo de operações foram acompanhados através do Dow Jones Factiva e de apresentações abertas a investidores. Estas fontes ilustrativas fornecem volumes de transações, contagens de utilizadores e intervalos de comissões; contudo, muitos outros documentos públicos também informaram o nosso trabalho.

Dimensionamento de Mercado e Previsão

Uma construção top-down calibrada parte do valor das transações digitais de 2024 e do volume de crédito concedido, sendo dividida por proposta de serviço através de rácios de participação observados e verificações cruzadas bottom-up seletivas. As contagens de utilizadores ativos amostrados, multiplicadas pela receita anual típica por utilizador, ancoram os nossos totais. As variáveis-chave incluem o crescimento do volume UPI, o desembolso de crédito digital, a contagem de comerciantes de finanças integradas, a penetração de smartphones e os limites regulatórios de comissões. As projeções a cinco anos utilizam regressão multivariada combinada com análise de cenários para refletir alterações de política e elasticidade de financiamento. As lacunas entre a receita amostrada e as medianas dos inquéritos são suavizadas por médias ponderadas.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a revisão dupla por analistas, após a qual a variância face a benchmarks externos e os dados mensais do NPCI desencadeiam um recálculo. Os relatórios são atualizados anualmente, e uma revisão intercalar segue-se a qualquer alteração material de política, de modo a que os clientes recebam a perspetiva mais recente.

Por Que Razão a Nossa Linha de Base India Fintech Inspira Confiança

As estimativas publicadas divergem frequentemente porque cada empresa escolhe diferentes combinações de serviços, pressupostos de rendimento por utilizador, datas de conversão cambial e frequências de atualização. A definição de âmbito disciplinada da Mordor e as atualizações programadas atenuam os extremos e fornecem um ponto médio equilibrado.

Comparação de benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 44,12 mil milhões USD (2025) | Mordor Intelligence | |

| 112,75 mil milhões USD (2024) | Regional Consultancy A | Inclui plataformas de TI empresariais e volume bruto de pagamentos processados, inflacionando os totais |

| 121,40 mil milhões USD (2024) | Global Consultancy B | Utiliza múltiplos de receita sobre dados de financiamento sem verificações cruzadas de transações |

| 155,67 mil milhões USD (2025) | Trade Journal C | Aplica rendimentos de comissões otimistas e omite os limites de crédito do RBI |

A comparação mostra como âmbitos mais alargados e multiplicadores de rendimento generosos podem fazer crescer os totais, ao passo que a seleção faseada de variáveis e a dupla validação da Mordor mantêm a linha de base fiável para decisões estratégicas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fintech da Índia em 2026 e com que rapidez ele crescerá até 2031?

O tamanho do mercado de fintech da Índia é de USD 51,30 bilhões em 2026 e está projetado para atingir USD 109,06 bilhões até 2031 a um CAGR de 16,27%.

Quais propostas de serviço lideram e quais estão crescendo mais rapidamente no mercado de fintech da Índia?

Os pagamentos digitais lideram com uma participação de 42,87% em 2025, enquanto o neobanking registra o crescimento projetado mais rápido a um CAGR de 19,64% de 2026 a 2031.

Qual é a importância dos aplicativos móveis na adoção de canais para o mercado de fintech da Índia?

Os aplicativos móveis comandam uma participação de 67,83% em 2025 e também detêm a trajetória de crescimento mais rápida a 18,39%, apoiados pelo UPI Lite, biometria e integração centrada em aplicativos.

Quais são as principais alavancas regulatórias que moldam a economia no mercado de fintech da Índia?

As diretrizes de empréstimos digitais do RBI e a diretriz mestre sobre agregadores de pagamento aumentam as bases de conformidade e os limites de patrimônio líquido, o que empurra a monetização em direção a serviços de valor agregado e modelos de originação sustentáveis.

Onde o crescimento geográfico é mais forte dentro do mercado de fintech da Índia?

O crescimento se origina em centros metropolitanos e de nível 1, mas acelera nos distritos de nível 2 e nível 3 devido aos incentivos UPI e ao e-KYC habilitado pelo Aadhaar, enquanto os dispositivos offline ampliam a aceitação por comerciantes.

O que diferencia os principais concorrentes no mercado de fintech da Índia hoje?

As plataformas líderes combinam confiabilidade UPI multi-banco, aceitação por comerciantes liderada por dispositivos e serviços de valor agregado como cartões corporativos e proteção ao comprador, mantendo uma forte postura de conformidade e amplitude de venda cruzada.

Página atualizada pela última vez em: