Dimensão e Quota do Mercado de Fintech dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

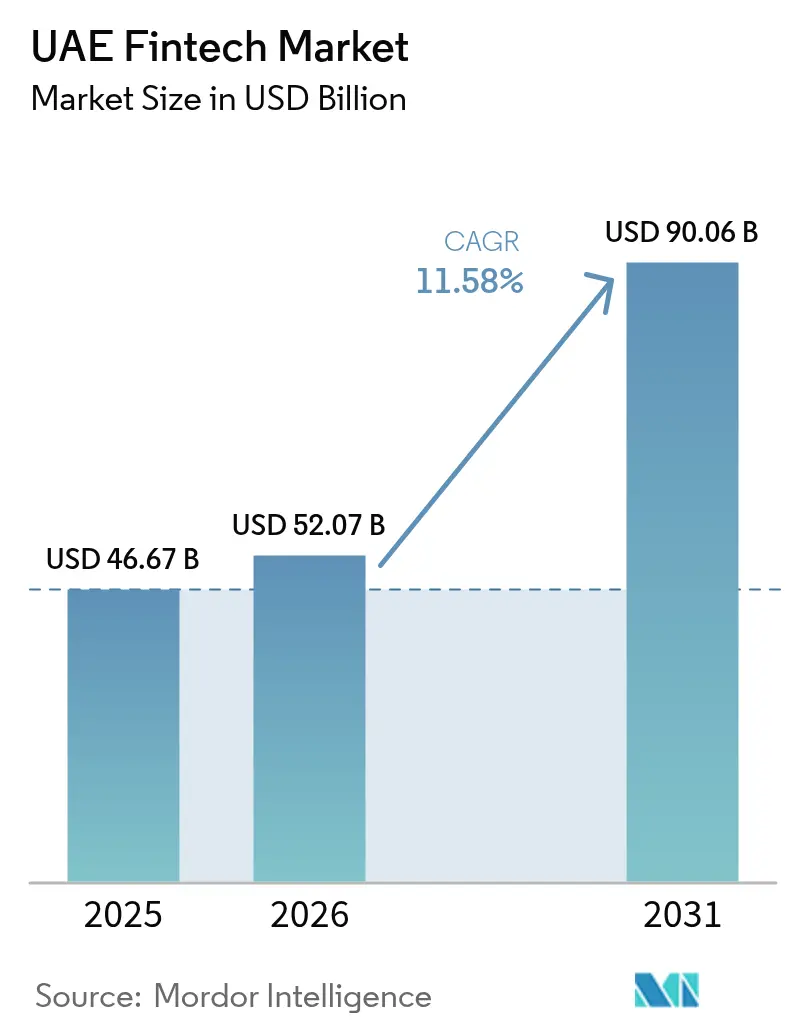

| Tamanho do mercado no ano base (2025) | 46.67 Bilhões de dólares |

| Tamanho do Mercado (2026) | 52.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 90.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.58% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fintech dos Emirados Árabes Unidos por Mordor Intelligence

A dimensão do mercado de fintech dos Emirados Árabes Unidos em 2026 é estimada em USD 52,07 mil milhões, crescendo a partir do valor de 2025 de USD 46,67 mil milhões com projeções para 2031 a mostrar USD 90,06 mil milhões, crescendo a uma CAGR de 11,58% entre 2026 e 2031. Este crescimento reflete o investimento público-privado sustentado, o crescente uso de carteiras digitais e regulamentações progressivas de finanças abertas que reforçam a posição dos Emirados Árabes Unidos como o principal hub de fintech no Médio Oriente. A penetração de smartphones acima de 96% acelerou a adoção de pagamentos com prioridade móvel, enquanto o programa de Transformação da Infraestrutura Financeira (FIT) do Banco Central e o projeto do Dirham Digital estão a remodelar os sistemas de liquidação grossista e a retalho. O capital estratégico de fundos soberanos de riqueza está a aprofundar o pipeline de capital de risco, e a multiplicidade de zonas francas financeiras de direito comum permite às empresas escolher percursos regulatórios ideais. A intensidade competitiva também está a aumentar à medida que os bancos incumbentes formam parcerias tecnológicas para proteger depósitos e receitas de comissões face a novos concorrentes ágeis.

Principais Conclusões do Relatório

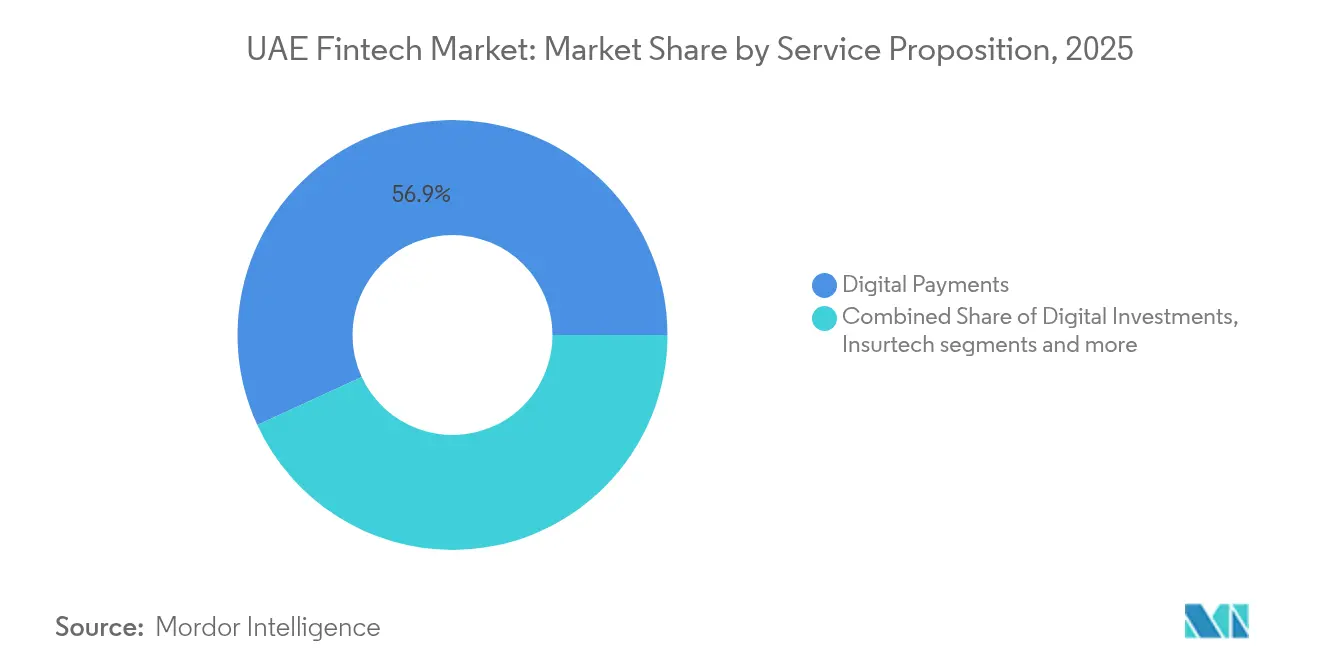

- Por proposta de serviço, os pagamentos digitais detinham 56,88% da quota do mercado de fintech dos Emirados Árabes Unidos em 2025, enquanto a insurtech avança a uma CAGR de 13,91% até 2031.

- Por utilizador final, os consumidores de retalho representavam 60,02% da dimensão do mercado de fintech dos Emirados Árabes Unidos em 2025; o segmento empresarial está a expandir-se a uma CAGR de 12,85% até 2031.

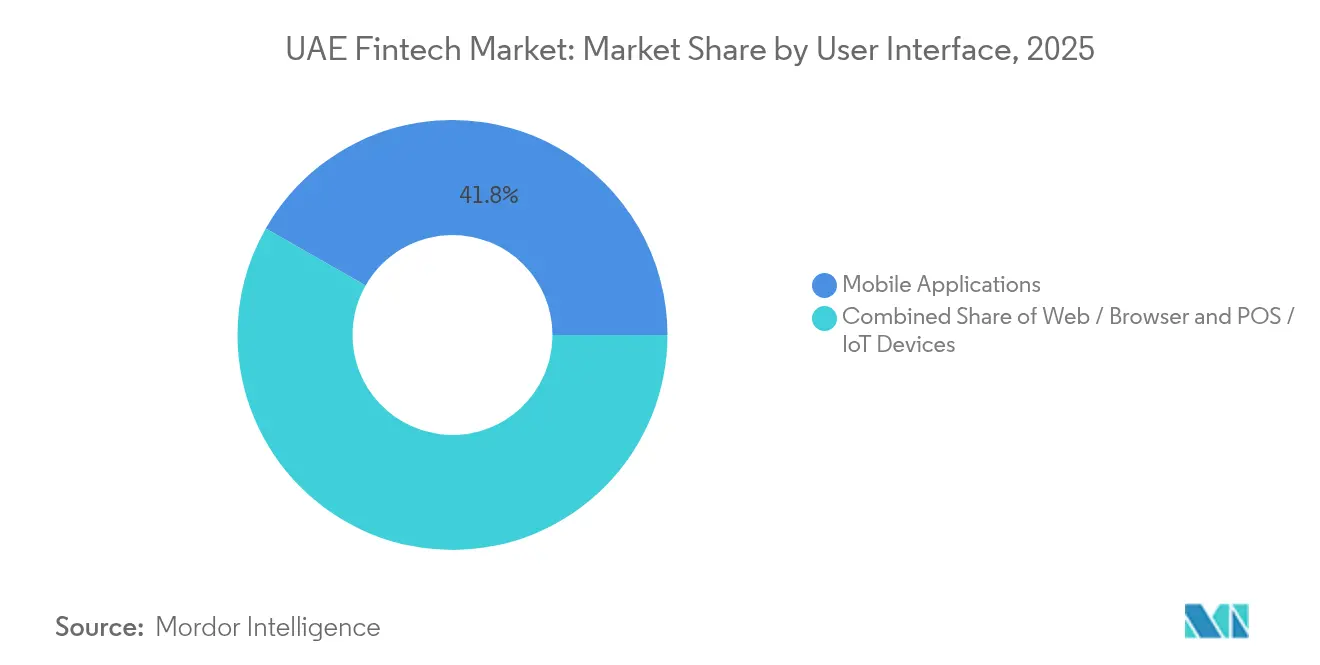

- Por interface de utilizador, as aplicações móveis detinham 41,75% da quota da dimensão do mercado de fintech dos Emirados Árabes Unidos em 2025, enquanto os navegadores web estão projetados para crescer a uma CAGR de 14,2% até 2031.

- Por Emirado, Dubai liderou com 59,68% de quota do mercado de fintech dos Emirados Árabes Unidos em 2025; Abu Dhabi apresenta a CAGR mais elevada de 13,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Fintech dos Emirados Árabes Unidos

Análise do Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Afluxos de capital de risco | +2.8% | Dubai, Abu Dhabi | Médio prazo (2-4 anos) |

| 96% de penetração de smartphones | +2.1% | Nacional | Curto prazo (≤ 2 anos) |

| Fintech islâmica ligada a ESG | +1.4% | Nacional e CCG | Longo prazo (≥ 4 anos) |

| Adoção de IA e blockchain | +1.9% | Dubai, Abu Dhabi | Médio prazo (2-4 anos) |

| Sandboxes regulatórios | +1.6% | DIFC, ADGM | Longo prazo (≥ 4 anos) |

| Colaboração banco-fintech | +1.3% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Os Afluxos de Capital de Risco Aceleram a Expansão do Ecossistema

As rondas de financiamento recorde de 2024, como a Série A de USD 19,8 milhões da Qashio e a angariação de USD 20 milhões da Fortis, sublinham a crescente confiança institucional no mercado de fintech dos Emirados Árabes Unidos[1]Banco Central dos Emirados Árabes Unidos, "Regulamento de Finanças Abertas," rulebook.centralbank.ae. Fundos soberanos de riqueza, incluindo a Mubadala e a ADQ, começaram a apoiar negócios em fase inicial para reforçar a criação de propriedade intelectual local. O acesso a capital paciente encurta os ciclos de entrada no mercado e permite o lançamento regional rápido de corredores de pagamento que ligam a Ásia, África e Europa. Reservas mais profundas de capital de crescimento também estão a permitir que as empresas em crescimento acelerado prossigam estratégias de aquisição e expansão que alargam os portfólios de produtos e aumentam os custos de mudança para clientes corporativos. Espera-se que o efeito multiplicador resultante sustente uma expansão de dois dígitos mesmo à medida que a atividade global de capital de risco modera.

A Penetração de Smartphones Impulsiona as Finanças com Prioridade Móvel

Com 96% dos residentes a possuir dispositivos inteligentes, a adoção da banca móvel ultrapassou os 83% em 2025, e 69% dos utilizadores preferem carteiras digitais a cartões[2]Banco Central dos Emirados Árabes Unidos, "Regulamento de Finanças Abertas," rulebook.centralbank.ae. A integração sem fricção, os inícios de sessão biométricos e os pagamentos por QR tornaram-se expectativas de base, obrigando os prestadores a iterar continuamente o design da experiência do utilizador. Aproveitando esta infraestrutura estabelecida, a próxima carteira de retalho do Dirham Digital irá facilitar o processamento de salários programável, remessas e desembolsos governamentais. Esta iniciativa deverá simplificar as transações financeiras, melhorar a acessibilidade para os utilizadores e apoiar a adoção mais ampla de sistemas de pagamento digital. Além disso, o maior envolvimento móvel contribui para os data lakes, reforçando a pontuação de crédito para micro-empresas sem acesso a serviços bancários e promovendo a inclusão financeira em todos os emirados do norte.

A Fintech Islâmica Ligada a ESG Reforça as Finanças Sustentáveis

Com a agenda de Emissões Líquidas Zero 2050 dos Emirados Árabes Unidos, as emissões de sukuk verde e as plataformas de robo-advisory conformes com a Sharia estão a posicionar a nação como um hub fundamental para fluxos de capital ético, alargando o seu alcance a projetos mais amplos da região MENA. Estas iniciativas não só apoiam o desenvolvimento sustentável, como também atraem investidores globais que procuram instrumentos financeiros conformes com a Sharia e ambientalmente responsáveis. Os bancos, incluindo o Abu Dhabi Islamic Bank, estão a atender às preferências de investimento orientadas por valores dos dados demográficos mais jovens, incorporando painéis de pegada de carbono nas suas aplicações de finanças pessoais. Essas ferramentas capacitam os utilizadores a tomar decisões financeiras informadas alinhadas com as suas prioridades éticas e ambientais. Além disso, as camadas de orquestração de fintech estão a simplificar os intrincados cálculos de partilha de lucros e perdas, reduzindo assim os custos de estruturação e alargando o acesso a retalho a produtos islâmicos sustentáveis.

A IA e o Blockchain Permitem Soluções de Nova Geração

Os objetivos governamentais de migrar 50% das transações federais para blockchains até 2030 estão a catalisar a procura empresarial de módulos de conformidade, identidade e pagamentos em livros-razão distribuídos[3]Governo dos Emirados Árabes Unidos, "Blockchain no Governo dos Emirados Árabes Unidos," u.ae. O Emirates NBD uniu-se à Microsoft, demonstrando como os bancos tradicionais estão a integrar IA generativa nos seus processos de atendimento ao cliente e gestão de risco. Esta parceria destaca a crescente adoção de tecnologias avançadas pelas instituições financeiras para melhorar a eficiência operacional, a experiência do cliente e os quadros de tomada de decisão. Concomitantemente, no início de 2024, o piloto mBridge do Banco Central executou com sucesso uma transferência CBDC transfronteiriça de valor real de AED 50 milhões para a China. A conquista sublinha a eficácia dos sistemas de liquidação grossista que contornam os atrasos da banca correspondente, abrindo caminho para transações internacionais mais rápidas, seguras e economicamente eficientes.

Análise do Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Riscos de cibersegurança e privacidade de dados | -1.8% | Nacional | Curto prazo (≤ 2 anos) |

| Escassez de talento tecnológico sénior | -1.2% | Dubai, Abu Dhabi | Médio prazo (2-4 anos) |

| Padrões de API fragmentados que limitam a interoperabilidade | -0.9% | Nacional, com impacto nas operações transfronteiriças | Médio prazo (2-4 anos) |

| Risco de bolha de avaliação em contexto de escassez de financiamento em fase tardia | -1.1% | Ecossistemas de capital de risco de Dubai e Abu Dhabi | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Os Riscos de Cibersegurança e Privacidade de Dados Moderam a Adoção

O Regulamento de Finanças Abertas do Banco Central incorpora regras obrigatórias de residência de dados em território nacional, obrigando os prestadores a manter infraestruturas de alojamento local dispendiosas, cumprindo também limiares de encriptação rigorosos. A crescente ansiedade dos consumidores devido a violações de alto perfil repetidas continua a minar a confiança, retardando a adoção de carteiras digitais, a menos que as empresas invistam proativamente em arquiteturas de confiança-zero e obtenham a certificação ISO 27001. A rápida expansão para serviços de ativos virtuais aumenta ainda mais as superfícies de ataque, tornando a partilha coordenada de informações sobre ameaças entre os licenciados do DIFC e do VARA um requisito crítico. Estes desafios destacam a importância de construir parcerias fortes de tecnologia regulatória para garantir a resiliência. Ao mesmo tempo, os prestadores devem priorizar a educação dos clientes para reduzir a desinformação e reforçar a confiança nos ecossistemas financeiros digitais.

A Escassez de Talento Tecnológico Sénior Limita a Velocidade do Produto

Mesmo com incentivos como Vistos Gold e prémios salariais, o conjunto de engenheiros sénior de IA, ML e blockchain permanece reduzido em comparação com a procura do mercado, alargando o tempo de entrada no mercado para produtos especializados. As empresas de fintech de menor dimensão enfrentam dificuldades em competir com os pacotes de remuneração oferecidos pelas multinacionais de tecnologia globais, criando lacunas de capacidade em áreas críticas como a análise com preservação de privacidade e as ferramentas de finanças descentralizadas. As iniciativas académicas, incluindo a Universidade Mohamed bin Zayed de Inteligência Artificial, estão a ajudar a aumentar a oferta de talento local, embora se preveja que o alívio significativo ocorra apenas a médio prazo. Esta escassez persistente coloca pressão adicional sobre as empresas para recorrerem a experiência offshore e colaborações transfronteiriças. Além disso, sublinha a necessidade urgente de parcerias mais fortes entre a indústria e o mundo académico para acelerar a transferência de competências e a capacidade de inovação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Proposta de Serviço: Os Pagamentos Digitais Sustentam a Liderança

Os pagamentos digitais detinham 56,88% da dimensão do mercado de fintech dos Emirados Árabes Unidos em 2025, com base em transferências móveis instantâneas e um corredor de remessas próspero. A insurtech, embora menor, está projetada para registar uma CAGR de 13,91% até 2031, sustentada pela emissão de microsseguros por API nos pontos de pagamento do comércio eletrónico. A parceria de seguro incorporado do Wio Bank com a Shory exemplifica as sinergias de venda cruzada que elevam a receita média por utilizador. Entretanto, a clareza regulatória em torno dos stablecoins indexados ao AED está a catalisar soluções de liquidação de faturas B2B, proporcionando às empresas uma gestão de liquidez quase em tempo real.

Os neobancos de ativos leves continuam a aumentar a sua quota ao canalizar contas salariais para carteiras digitais, capturando dados transacionais que alimentam algoritmos de crédito. As ferramentas de financiamento no ponto de venda convertem agora as compras a retalho em prestações em segundos, reduzindo o abandono de carrinho para comerciantes de eletrónica e viagens. Paralelamente, o sandbox de tokenização do ADGM está a permitir investimentos fracionários em imobiliário, gerando novas linhas de comissões para os operadores de plataformas. Estes desenvolvimentos interligados garantem que o mercado de fintech dos Emirados Árabes Unidos permanece o nexo para finanças incorporadas de ponta a ponta em todo o Golfo.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: A Adoção Empresarial Supera o Crescimento do Retalho

Os utilizadores de retalho representavam 60,02% da quota do mercado de fintech dos Emirados Árabes Unidos em 2025, à medida que as super-apps agregam pagamentos, ride-hailing e entrega de mercearias em interfaces unificadas. No entanto, prevê-se que o segmento empresarial cresça a uma CAGR de 12,85% até 2031, à medida que as PMEs digitalizam os fluxos comerciais. O IBAN virtual multidivisa da Hubpay, por exemplo, permite que os exportadores recebam receitas do CCG em horas em vez de dias. Os mandatos de API do Banco Central facilitam ainda mais a reconciliação ao padronizar os metadados das transações. À medida que a adoção digital acelera, espera-se que mais PMEs integrem soluções de fintech diretamente nos seus sistemas ERP. Esta mudança deverá gerar nova procura de ferramentas de conformidade transfronteiriças e plataformas automatizadas de financiamento comercial.

As grandes empresas estão a adotar modelos de pagamento por link e de pedido de pagamento que reduzem os custos de intercâmbio de cartões. Os responsáveis de tesouraria também valorizam a lógica de liquidação programável incorporada no piloto do Dirham Digital, que pode automatizar a retenção na fonte de impostos ou taxas alfandegárias na origem. Em conjunto, estas inovações de grau empresarial irão gradualmente reequilibrar o mercado de fintech dos Emirados Árabes Unidos para uma divisão retalho-empresas de 55-45 até ao final da década. A evolução destes modelos de pagamento também apoia uma maior visibilidade do fluxo de caixa e eficiência do capital circulante para as grandes empresas. Ao mesmo tempo, os sandboxes regulatórios desempenharão um papel fundamental na transformação dos programas-piloto em adoção generalizada.

Por Interface de Utilizador: O Móvel Domina Enquanto as Ferramentas de Browser Escalam

As aplicações móveis retiveram 41,75% da dimensão do mercado de fintech dos Emirados Árabes Unidos em 2025 devido à autenticação com um único toque e aos alertas de faturação por notificação push. O crescimento das aplicações web progressivas está agora a impulsionar uma CAGR de 14,2% para as interfaces de browser, especialmente entre os diretores financeiros que preferem ecrãs maiores para painéis de fluxo de caixa. Os núcleos bancários nativos da nuvem sincronizam os dados de sessão de forma integrada, permitindo aos utilizadores alternar entre dispositivos sem fricção. Esta flexibilidade incentiva um maior envolvimento diário tanto nas bases de utilizadores de retalho como corporativas. Paralelamente, os investimentos em cibersegurança estão a ser intensificados para proteger o acesso multi-dispositivo contra o sequestro de sessões e tentativas de phishing.

Os terminais POS sem contacto e os endpoints IoT — como as máquinas de venda automática conectadas na Expo City — alargam as redes de aceitação a espaços públicos de grande afluência. Os wearables com biometria estão também a entrar nos nichos de processamento de salários e transportes, reforçando as ambições de cidade inteligente dos Emirados Árabes Unidos. A carteira do Dirham Digital suportará estes endpoints heterogéneos através de SDKs abertos, garantindo uma adoção agnóstica ao fornecedor em ecossistemas de retalho e empresariais. Estas inovações ilustram como a fintech está a tornar-se incorporada nos ambientes quotidianos em vez de permanecer centrada em aplicações. Com o tempo, espera-se que esta integração omnipresente reduza a dependência dos sistemas de pagamento tradicionais, ao mesmo tempo que expande as opções de liquidação em tempo real.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Emirado: O Modelo de Duplo Hub Melhora o Alcance Nacional

Dubai contribuiu com 59,68% da quota do mercado de fintech dos Emirados Árabes Unidos em 2025, ancorado pelo processo de licenciamento de 5 dias do DIFC e pelo quadro de criptomoedas do VARA que atraiu exchanges como a Binance. As perspetivas de CAGR de 13,74% de Abu Dhabi são impulsionadas pela lei fundacional de DLT institucional do ADGM, que oferece certeza regulatória aos fornecedores de infraestrutura de ativos tokenizados. Combinados, os dois hubs equilibram especializações de retalho e grossistas, oferecendo às startups uma opcionalidade que poucos mercados rivais conseguem igualar.

Os canais digitais estão a reduzir a dependência de redes densas de agências, beneficiando os emirados do norte ao permitir um maior acesso a serviços financeiros. Esta mudança é particularmente vantajosa para regiões com infraestrutura bancária física limitada, pois colmata o fosso entre áreas urbanas e rurais. Graças às iniciativas federais FIT, os utilitários de KYC estão agora padronizados em todos os sete emirados. Este avanço permite aos clientes integrar-se remotamente utilizando a biometria do seu Cartão de Identidade dos Emirados, simplificando o processo e melhorando a conveniência do cliente. Ao adotar este modelo distribuído, o mercado de fintech dos Emirados Árabes Unidos não só mitiga os riscos de concentração geográfica como também garante serviços inclusivos em todo o país, fomentando a inclusão financeira e apoiando o crescimento do ecossistema de fintech.

Análise Geográfica

Dubai, capitalizando a sua madura cultura de pagamentos e o robusto cenário de capital de risco, está preparado para receber mais de 18 milhões de turistas em 2025. As fintechs centradas no retalho na cidade estão a navegar habilmente pelas diretrizes de marketing de criptomoedas do VARA, lançando tokens de recompensa conformes. Estas iniciativas não só melhoram o envolvimento dos clientes como também fomentam a inovação no ecossistema de pagamentos a retalho. Entretanto, à medida que os bancos licenciados pelo DIFC se conectam com a rede CBDC mBridge, os volumes de liquidações transfronteiriças aumentam, alinhando Dubai com a China e Hong Kong. Esta integração reforça a posição de Dubai como hub financeiro global, atraindo mais investimentos e parcerias no espaço da fintech.

Abu Dhabi, aproveitando o seu capital soberano, está a cultivar fintechs de infraestrutura para colmatar lacunas no financiamento comercial B2B. O foco estratégico do emirado em investimentos de longo prazo garante o desenvolvimento de soluções de fintech sustentáveis. Graças aos acordos do ADGM com a Autoridade Monetária de Singapura e a FCA do Reino Unido, as plataformas orientadas para a exportação beneficiam de entrada acelerada no mercado através do acesso recíproco a sandboxes. Estes acordos não só reduzem o tempo de entrada no mercado como também encorajam a partilha de conhecimento e a colaboração além-fronteiras. A análise anti-branqueamento de capitais baseada em IA, alimentada por clusters de computação de alto desempenho nas Zonas Económicas de Khalifa, reforça a reputação do emirado como hub de inovação institucional. Este avanço tecnológico posiciona Abu Dhabi como líder em tecnologia regulatória e soluções de conformidade.

Enquanto Dubai e Abu Dhabi lideram, Sharjah e Ras Al Khaimah estão a estabelecer zonas francas industriais amigas da fintech, isentando tarifas de importação sobre hardware de pagamento. Estas zonas visam atrair players globais de fintech, reduzindo os custos operacionais e proporcionando um ambiente empresarial de suporte. Com a cobertura 5G nacional a melhorar a experiência do utilizador e o padrão de código QR unificado do Banco Central a simplificar a aceitação por comerciantes em lojas e táxis, os Emirados Árabes Unidos solidificam a sua unidade de fintech em meio a uma crescente concorrência regional. Esta abordagem coesa não só fortalece o mercado nacional de fintech como também garante que os emirados menores contribuam para o progresso global do país em tecnologia financeira.

Panorama Competitivo

No panorama de fintech dos Emirados Árabes Unidos, cerca de 329 empresas operam, mas as cinco principais controlam apenas 28% do valor das transações, destacando um nível moderado de fragmentação. Em vez de perturbações diretas, o cenário competitivo é amplamente influenciado por alianças estratégicas. Por exemplo, o Emirates NBD reforçou a sua subscrição de crédito através de uma parceria com os serviços Microsoft Azure OpenAI, enquanto o investimento do FAB no Wio Bank abre caminho para soluções de banca incorporada adaptadas a clientes corporativos. Estas parcerias sublinham a crescente tendência de alavancar a tecnologia e a colaboração para melhorar a eficiência operacional e as ofertas aos clientes.

Especialistas em pagamentos como a Tap e a Mamo estão a expandir o seu alcance oferecendo serviços transfronteiriços de marca branca a bancos regionais que carecem de APIs avançadas. Esta abordagem permite que estes bancos modernizem a sua infraestrutura de pagamentos sem desenvolvimento interno significativo. No domínio das criptomoedas, os prestadores estão a transitar para serviços em moeda fiduciária como salvaguarda regulatória. Um exemplo disso é a OKX, que obteve uma licença de derivados de retalho do VARA, enfatizando a necessidade de liquidações em moeda fiduciária em território nacional. Esta mudança reflete o crescente escrutínio regulatório na região, pressionando as empresas nativas de criptomoedas a adaptar os seus modelos de negócio. Noutro front, as insurtechs como a Yallacompare estão a diversificar os seus fluxos de receita incorporando microsseguros em portais de viagens. Esta estratégia não só impulsiona a diversificação de comissões como também aborda os desafios colocados pelo atual ambiente de baixas taxas de juro, garantindo um crescimento sustentado.

O apoio de fundos soberanos de riqueza proporciona a empresas de portfólio selecionadas a resiliência para navegar pelos desafios do mercado, oferecendo-lhes uma vantagem competitiva. No entanto, o aumento dos custos de conformidade deverá impulsionar a consolidação, particularmente em nichos de serviço excessivo como os serviços de compra agora, pague depois (BNPL). As empresas equipadas com núcleos modulares e agnósticos à nuvem estão melhor posicionadas para se integrar com as super-apps governamentais, que estão a tornar-se essenciais para alcançar um alcance de distribuição de longo prazo no mercado de fintech dos Emirados Árabes Unidos. Esta adaptabilidade determinará provavelmente o sucesso das empresas em manter a relevância e escalar operações num ambiente cada vez mais competitivo.

Líderes do Setor de Fintech dos Emirados Árabes Unidos

Tabby

Careem Pay

Liv Digital Bank

Mamo Pay

Beehive FinTech

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: O Banco Central confirmou que o Dirham Digital suportará transferências instantâneas de sete segundos na sequência de pilotos transfronteiriços bem-sucedidos com a China e a Índia.

- Julho de 2025: A OKX lançou os primeiros derivados de criptomoedas de retalho regulamentados dos Emirados Árabes Unidos ao abrigo do quadro-piloto do VARA, oferecendo futuros e opções com alavancagem até 5x.

- Maio de 2025: A Ripple anunciou o Zand Bank e o Mamo como os seus primeiros parceiros de pagamento com tecnologia blockchain nos Emirados Árabes Unidos, após obter uma licença em Dubai.

- Fevereiro de 2025: A Hubpay e a Aquanow lançaram a primeira gateway de pagamento com criptomoedas totalmente regulamentada do país para comerciantes, integrando a liquidação em moeda fiduciária e em ativos digitais.

Âmbito do Relatório do Mercado de Fintech dos Emirados Árabes Unidos

O termo fintech é utilizado para descrever qualquer empresa que presta serviços financeiros ou aplicações com forte dependência da tecnologia. A fintech torna as transações financeiras mais fáceis e acessíveis para consumidores ou empresas.

O mercado de fintech dos Emirados Árabes Unidos é segmentado por proposta de serviço (transferência de dinheiro e pagamentos, poupança e investimentos, crédito digital e marketplaces de crédito, e seguros online e marketplaces de seguros). O relatório oferece a dimensão do mercado e previsões para o mercado de fintech dos Emirados Árabes Unidos em valor (mil milhões de USD) para todos os segmentos acima mencionados.

| Pagamentos Digitais |

| Crédito e Financiamento Digital |

| Investimentos Digitais |

| Insurtech |

| Neobanking |

| Retalho |

| Empresas |

| Aplicações Móveis |

| Web / Browser |

| Dispositivos POS / IoT |

| Dubai |

| Abu Dhabi |

| Restante dos Emirados Árabes Unidos |

| Por Proposta de Serviço | Pagamentos Digitais |

| Crédito e Financiamento Digital | |

| Investimentos Digitais | |

| Insurtech | |

| Neobanking | |

| Por Utilizador Final | Retalho |

| Empresas | |

| Por Interface de Utilizador | Aplicações Móveis |

| Web / Browser | |

| Dispositivos POS / IoT | |

| Por Emirado | Dubai |

| Abu Dhabi | |

| Restante dos Emirados Árabes Unidos |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de fintech dos Emirados Árabes Unidos em 2026?

A dimensão do mercado de fintech dos Emirados Árabes Unidos é de USD 52,07 mil milhões em 2026, a caminho de atingir USD 90,06 mil milhões até 2031.

Qual é a taxa de crescimento dos pagamentos digitais no âmbito da fintech dos Emirados Árabes Unidos?

Os pagamentos digitais representam 56,88% da quota de mercado e continuam a crescer em paralelo com um impulso nacional para 90% de transações sem numerário até 2026.

Qual emirado lidera em atividade de fintech?

Dubai lidera com 59,68% de quota de mercado, alavancando a infraestrutura do DIFC e as regulamentações de criptomoedas do VARA.

Por que razão as empresas estão a adotar soluções de fintech rapidamente?

As PMEs procuram pagamentos transfronteiriços económicos e finanças incorporadas, impulsionando uma CAGR de 12,85% para o segmento empresarial até 2031.

Que papel desempenhará o Dirham Digital?

O Dirham Digital proporcionará liquidações programáveis instantâneas, reduzindo os custos de remessas e integrando-se com as carteiras móveis existentes em toda a federação

Página atualizada pela última vez em: