Tamanho e Participação do Mercado de Fintech da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

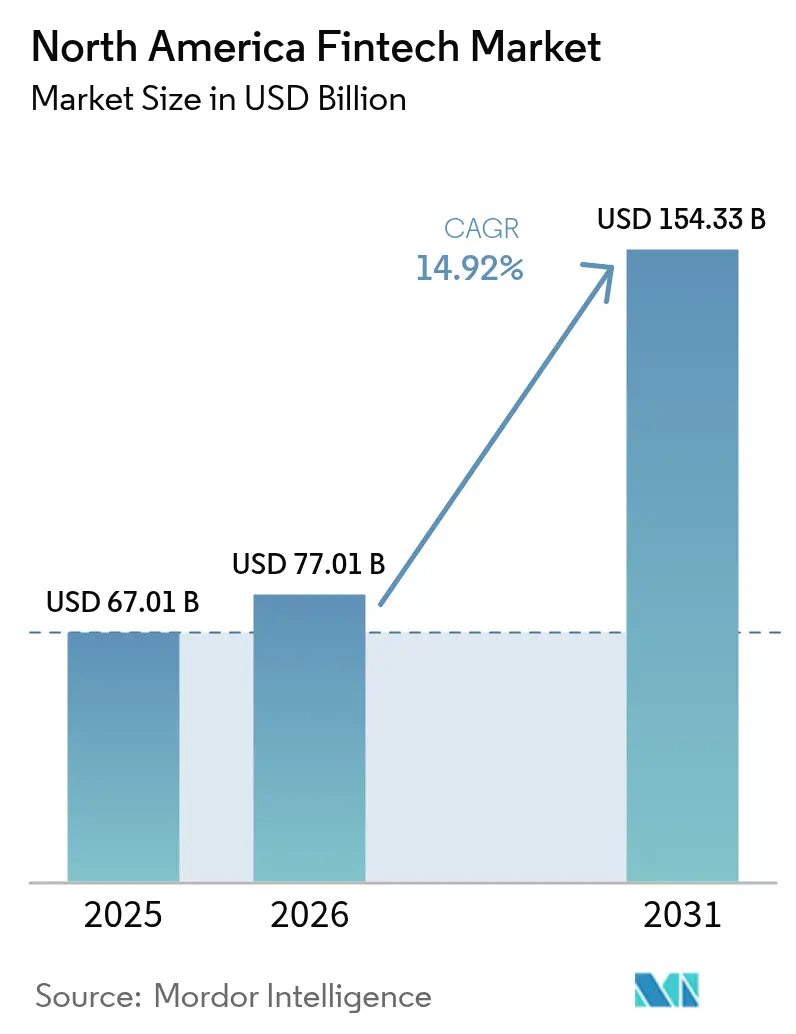

| Tamanho do mercado no ano base (2025) | 67.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 77.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 154.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.92% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fintech da América do Norte pela Mordor Intelligence

O tamanho do mercado de fintech da América do Norte em 2026 é estimado em USD 77,01 bilhões, crescendo a partir do valor de 2025 de USD 67,01 bilhões, com projeções para 2031 indicando USD 154,33 bilhões, crescendo a um CAGR de 14,92% no período de 2026 a 2031. Os trilhos de pagamento em tempo real, a consolidação em torno da conformidade regulatória e a ampla implantação de IA generativa estão simultaneamente expandindo os pools de receita endereçável e comprimindo as estruturas de custos. A conexão do FedNow a mais de 900 instituições financeiras dos EUA acelerou a adoção de liquidação instantânea, enquanto a regulamentação do Departamento de Proteção Financeira do Consumidor (CFPB) está incentivando fusões impulsionadas por escala entre operadores não bancários capazes de amortizar os custos de supervisão. As carteiras digitais ancoradas em financiamento por cartão permanecem o canal preferido para pagamentos cotidianos, e os neobancos estão capturando uma parcela crescente de famílias mais jovens ao manter os custos de aquisição de clientes abaixo de USD 25 por conta. A demanda das pequenas empresas por pagamentos incorporados em software, os ganhos em precisão de orquestração de fraudes e os pilotos iniciais de depósitos tokenizados estão impulsionando ainda mais o mercado de fintech da América do Norte em direção a um crescimento de dois dígitos ao longo da década.

Principais Conclusões do Relatório

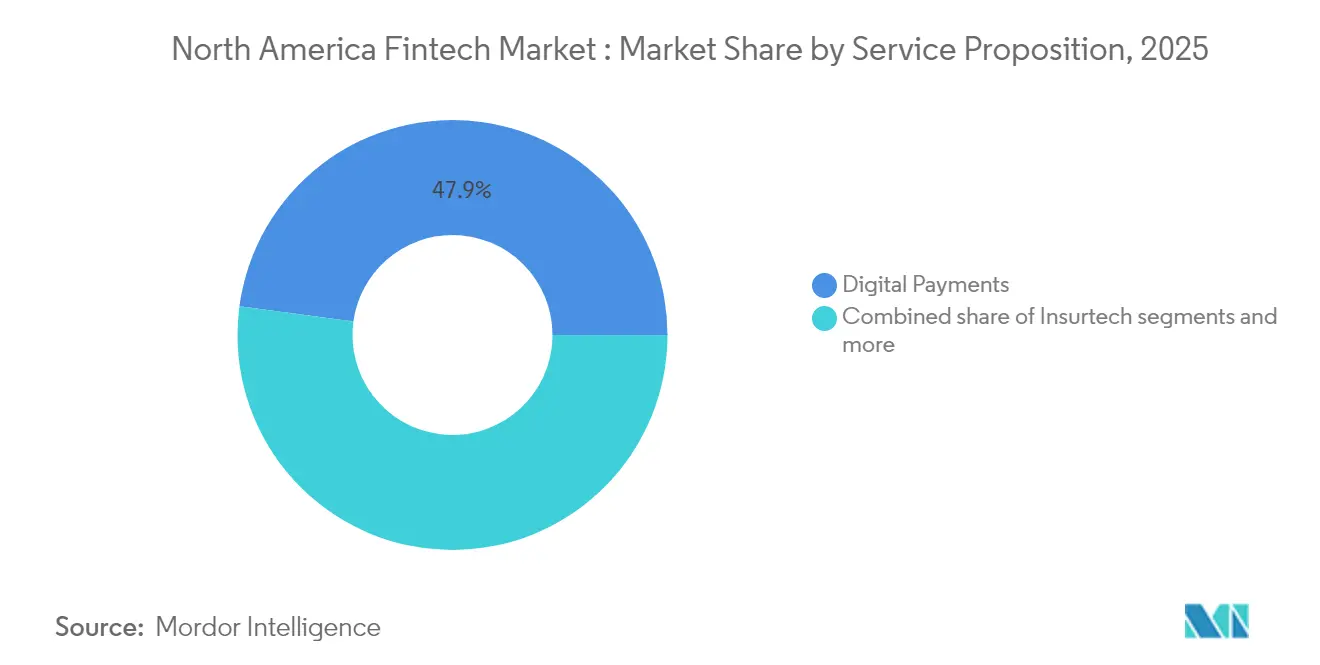

- Por proposta de serviço, os pagamentos digitais capturaram 47,86% da participação do mercado de fintech da América do Norte em 2025, enquanto o neobanking tem previsão de crescer mais rapidamente, a um CAGR de 21,95% entre 2026 e 2031.

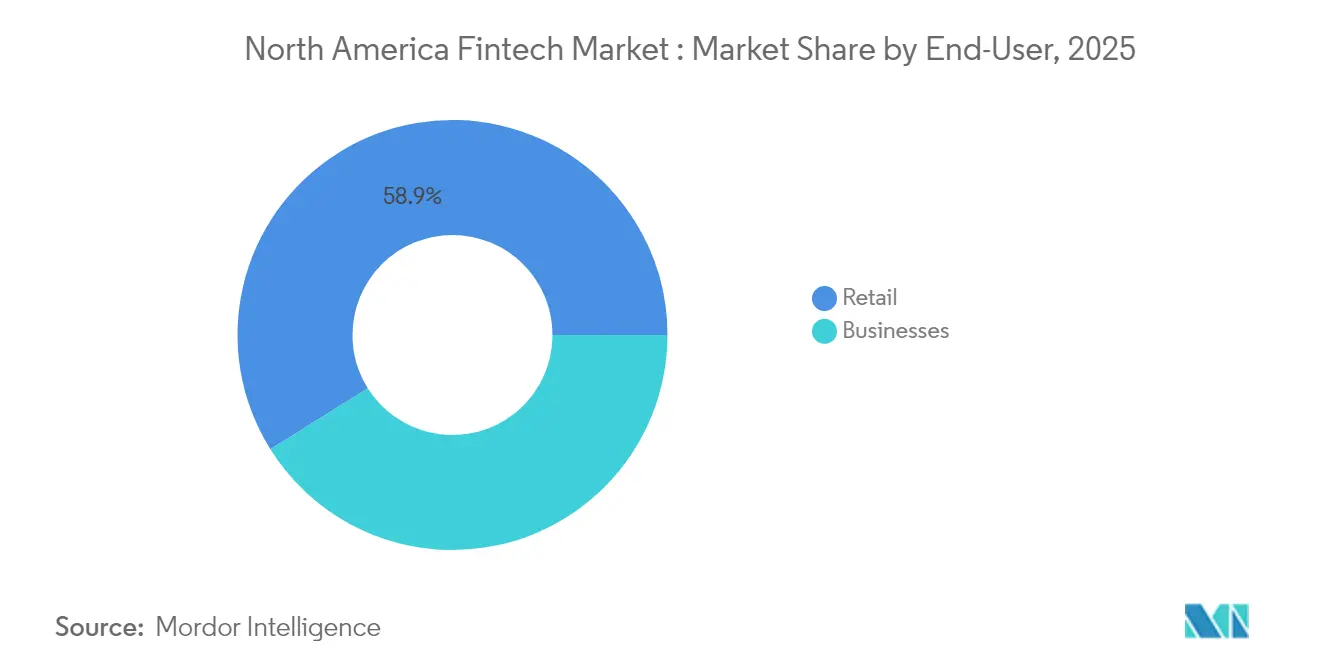

- Por usuário final, o varejo respondeu por 58,92% da participação do mercado de fintech da América do Norte em 2025, com os usuários empresariais esperados para expandir a uma taxa de crescimento de CAGR de 17,74% durante 2026–2031.

- Por interface do usuário, os aplicativos móveis representaram 63,61% da participação do mercado de fintech da América do Norte em 2025, enquanto os dispositivos POS/IoT estão projetados para crescer a um CAGR de 19,6% até 2031.

- Por geografia, os Estados Unidos lideraram com 72,05% da participação do mercado de fintech da América do Norte em 2025, enquanto o México deve crescer à taxa mais rápida de CAGR de 16,9% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fintech da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Dominância de carteiras digitais P2P e financiadas por cartão | +3.2% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Adoção por PMEs de pacotes integrados de POS/ISV | +2.8% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Parcerias BaaS/API entre bancos e fintechs | +2.5% | Toda a região | Médio prazo (2-4 anos) |

| Monetização do FedNow e outros trilhos de pagamento em tempo real | +1.9% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Economias de orquestração de fraudes baseada em IA | +2.1% | Toda a região | Curto prazo (≤ 2 anos) |

| Pilotos de depósitos tokenizados e moeda programável | +1.4% | Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dominância de Carteiras Digitais P2P e Financiadas por Cartão

Carteiras lastreadas em cartão, como Apple Pay, PayPal e Cash App, processaram mais de USD 1,7 trilhão em volume combinado durante 2024, ilustrando a vantagem de escala obtida ao permanecer dentro das redes de cartão estabelecidas. Os consumidores continuam a preferir carteiras que mantêm as linhas de crédito existentes intactas, e o volume trimestral do Venmo cresceu 10%, atingindo USD 75,6 bilhões, reforçando a adesão dos ecossistemas P2P. A funcionalidade de solicitação de pagamento do FedNow deve abrir fluxos de receita complementares para provedores de carteiras que sobreponham serviços de mensagens e faturas com valor agregado. Ao mesmo tempo, uma norma do CFPB de janeiro de 2025 submete aplicativos de pagamento não bancários que processam mais de 50 milhões de transações anuais à supervisão federal direta, elevando a barreira de custo fixo para concorrentes menores.

Adoção por PMEs de Pacotes Integrados de POS/ISV

Os pequenos comerciantes estão recorrendo a pagamentos incorporados em software que consolidam pedidos, fidelidade, folha de pagamento e empréstimos. O Toast derivou 87% de sua receita total de 2024 de pagamentos, hardware e serviços financeiros auxiliares, em vez de taxas de licença, revelando o poder de monetização das ofertas em pacote. Os bancos comunitários reconhecem que perder o relacionamento de gestão de caixa do comerciante ameaça os depósitos principais de baixo custo, e vários começaram a comercializar produtos de fintech de ponto de venda sob marca própria para defender sua participação. Os observadores de mercado esperam que o pool de receitas de finanças incorporadas cresça de USD 185 bilhões em 2024 para USD 228 bilhões em 2028, o que implica um caminho de expansão do mercado de fintech da América do Norte que recompensa os players verticalmente integrados.

Parcerias BaaS/API entre Bancos e Fintechs

A oportunidade de receita do Banco como Serviço (Banking-as-a-Service) está evoluindo de provas de conceito para produção em escala, com o mercado regional de BaaS projetado para atingir USD 66 bilhões até 2030[1]Cole Gottlieb, "PayPal Partners With Fiserv; C&R Acquires SpringFour," Cross River, crossriver.com. . As fintechs ganham velocidade para o mercado, enquanto as instituições licenciadas desbloqueiam receitas de taxas a partir da capacidade de conformidade excedente. O fracasso do provedor intermediário Synapse em 2024 expôs lacunas operacionais e acelerou os planos da Corporação Federal de Seguro de Depósitos (FDIC) para exigir reconciliação diária das contas em benefício de terceiros, colocando um prêmio sobre pipelines de dados robustos. O programa da PayPal com a Fiserv para incorporar o checkout de convidado "Fastlane" nos portais de comerciantes bancários demonstra como o BaaS pode ampliar a distribuição sem custos diretos de aquisição de consumidores.

Economias de Orquestração de Fraudes Baseada em IA

A implantação de aprendizado de máquina no monitoramento de transações reduziu as baixas contábeis por fraude em 50% para os primeiros adotantes, ao mesmo tempo em que reduziu as revisões manuais em 60%. A Comissão Federal de Comércio (Federal Trade Commission) registrou USD 8,8 bilhões em perdas por golpes a consumidores nos EUA em 2024, ressaltando o conjunto de problemas endereçáveis[2]Comissão Federal de Comércio, "Consumer Sentinel Network Data Book 2024," ftc.gov.. A PayPal relata que seus modelos de IA agora pontuam 1.000 transações por segundo e economizam mais de 1 milhão de horas anuais de clientes anteriormente gastas resolvendo falsos positivos. No entanto, o crescente prêmio salarial para engenheiros de IA generativa pode atrasar os cronogramas de implementação para carteiras e processadores menores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Intensificação dos custos de conformidade com o CFPB e regulamentações estaduais | −2.3% | Estados Unidos | Curto prazo (≤ 2 anos) |

| Aumento dos prêmios de seguro cibernético após ataques de ransomware | −1.8% | Toda a região | Médio prazo (2-4 anos) |

| Inflação dos custos de computação em nuvem | −1.5% | Global | Médio prazo (2-4 anos) |

| Escassez de talentos em IA generativa e segurança de confiança zero | −1.2% | EUA, Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação dos Custos de Conformidade com o CFPB e Regulamentações Estaduais

A supervisão direta do CFPB agora se aplica a cerca de sete grandes provedores de pagamento não bancários, expandindo o escopo de exame para privacidade de dados, cronograma de reembolso de fraudes e encerramento de contas[3]Departamento de Proteção Financeira do Consumidor, "Norma Final: Grandes Provedores de Pagamento Não Bancários," cfpb.gov. . Os reguladores da Califórnia e de Nova York iniciaram 37% das ações de fiscalização de fintechs em 2024, coletando USD 30 milhões em restituição a consumidores. Embora um memorando do CFPB de abril de 2025 sinalize menos varreduras federais, a exigência de arquivamento público de todas as ordens de acordo no âmbito da regra do registro de não bancários eleva as apostas reputacionais para lapsos de conformidade.

Aumento dos Prêmios de Seguro Cibernético Após Ataques de Ransomware

Os prêmios de seguro cibernético aumentam após incidentes de ransomware de alto perfil que afetam os serviços financeiros, com 72% das empresas ultrapassando os orçamentos de nuvem e até um terço dos gastos com nuvem desperdiçados em recursos não utilizados. Essas pressões de custo impactam particularmente as fintechs com uso intenso de API que dependem de infraestrutura de nuvem para escalabilidade e capacidades de processamento em tempo real. Os recursos do Conselho de Coordenação dos Setores de Tesouraria e Serviços Financeiros para adoção segura de nuvem destacam o foco regulatório no risco de concentração em grandes provedores de nuvem. As implementações de FinOps podem reduzir os gastos com nuvem em 20–30%, mas exigem expertise especializada que compete com o talento em cibersegurança em mercados de trabalho apertados. O CAGR de 16,8% do mercado de computação em nuvem até 2030 indica pressões contínuas de inflação de custos que podem forçar a consolidação de fintechs ou ajustes de preços para manter a economia unitária.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Proposta de Serviço: Os Pagamentos Digitais Continuam a Dominar

Os pagamentos digitais controlaram 47,86% da participação do mercado de fintech da América do Norte em 2025, traduzindo-se em aproximadamente USD 32,1 bilhões em receita de segmento. As carteiras financiadas por cartão utilizam os trilhos das redes de cartão instaladas, proporcionando escala instantânea e aceitação pelos comerciantes. Somente a PayPal processou USD 1,7 trilhão em volume total de pagamentos, enquanto os usuários ativos mensais do Cash App superaram 55 milhões. Os empréstimos digitais ganharam terreno à medida que os modelos de subscrição por IA reduziram os tempos de aprovação para menos de 10 segundos, e os portais de investimento digital aumentaram os ativos isentando comissões.

O neobanking, embora menor atualmente, tem previsão de avançar rapidamente a um CAGR de 21,95% e pode comandar mais de um quinto do mercado de fintech da América do Norte até 2031. A base de mais de oito milhões de contas do Chime ilustra a economia de crescimento viral de baixo custo; seu custo de aquisição de clientes tem média de USD 20, em comparação com quase USD 925 para os bancos tradicionais. As startups de insurtech que utilizam telemática e dados comportamentais estão reduzindo os índices de sinistros para apólices de automóveis e residências. Ao longo das propostas, os incumbentes estão incorporando módulos de financiamento, seguro e patrimônio diretamente nas carteiras dos consumidores, expandindo a receita média por usuário sem aumentar o atrito de migração.

Por Usuário Final: O Varejo Lidera, mas a Adoção Empresarial Está Acelerando

O uso no varejo respondeu por 58,92% do tamanho do mercado de fintech da América do Norte em 2025, refletindo a ampla penetração de carteiras digitais entre os proprietários de smartphones. Os consumidores se inclinam para contas correntes sem taxas, orçamento automatizado e recompensas em dinheiro que superam as contas bancárias tradicionais. Os volumes de P2P superaram USD 400 bilhões em 2024, com Venmo, Zelle e Cash App tornando-se os canais padrão de movimentação de dinheiro para os dados demográficos mais jovens.

Os serviços de fintech voltados para empresas, no entanto, estão a caminho de um CAGR mais rápido de 17,74% até 2031. As PMEs preferem cada vez mais pacotes completos de ponto de venda que agrupam inventário, folha de pagamento e empréstimos. O lucro bruto de USD 1,1 bilhão do Toast em 2024, 87% do qual veio de pagamentos e hardware, mostra como as plataformas lideradas por pagamentos estão monetizando dados operacionais. Os provedores de gestão de gastos como Brex, Ramp e Airbase estão emitindo cartões físicos e virtuais que encaminham dados de despesas em tempo real de volta aos sistemas ERP, reduzindo os custos de reconciliação manual em 60–70%. Os certificados de conformidade como SOC 2 e ISO 27001 tornaram-se requisitos básicos para fornecedores que vendem para os segmentos de médio mercado e empresarial.

Por Interface do Usuário: Os Aplicativos Móveis Detêm a Maior Parcela

Os aplicativos móveis capturaram 63,61% de todas as interações de front-end em 2025, consolidando os smartphones como o principal portal para os serviços financeiros. Os trilhos de notificação por push habilitam ofertas sensíveis ao contexto, e os logins biométricos reduziram as sessões abandonadas. A PayPal relata que mais de 70% de suas transações agora se originam em telas de dispositivos móveis.

Os dispositivos POS e IoT são a categoria de interface de crescimento mais rápido, com previsão de expansão a um CAGR de 19,6%. A evolução do Square de dongles para registradores completos baseados em nuvem ressalta a mudança em direção à convergência de hardware, software e pagamentos. Máquinas de venda automática conectadas, parquímetros e catracas de mobilidade estão incorporando leitores NFC que autorizam pagamentos sem telefones ou cartões, criando o comércio ambiente. Os portais baseados em navegador permanecem vitais para fluxos de trabalho de back-office, como reconciliação, painéis de empréstimos e análise de investimentos, mas sua parcela do total de minutos de usuário está diminuindo a cada ano.

Análise Geográfica

O mercado de fintech da América do Norte permanece ancorado nos Estados Unidos, que geraram 72,05% do valor das transações de 2025 com base em uma infraestrutura bancária madura, financiamento robusto de capital de risco e clareza regulatória. O FedNow introduziu a liquidação instantânea em todos os 50 estados, e mais de 900 instituições se conectaram ao serviço, posicionando os bancos para monetizar sobreposições de solicitação de pagamento. Embora a supervisão do CFPB eleve os gastos com conformidade, também padroniza as regras do jogo, reduzindo a incerteza jurídica macroeconômica para os players em escala.

O Canadá contribui com uma participação modesta, mas estável, impulsionada por consultas sobre banco aberto e sólidos pipelines de mercado de capitais. O investimento em fintech atingiu USD 9,5 bilhões em 2024 após negócios de alto perfil envolvendo a Nuvei e a Neo Financial. Os fluxos de comércio eletrônico transfronteiriço com os Estados Unidos incentivam a localização de produtos mais do que novas aprovações regulatórias, permitindo que os provedores canadenses adaptem bases de código dos EUA com reescritas limitadas.

O México é a grande história de crescimento, com projeção de entrega de um CAGR de 16,9% e aumento de sua participação no mercado de fintech da América do Norte para além de 10% até 2031. A penetração da internet atingiu 81,2%, e o país agora abriga mais de 1.000 empresas de fintech ativas atendendo a 70 milhões de usuários. O braço de fintech do Mercado Libre aumentou sua receita de 2024 em 37%, ressaltando o potencial de crescimento em pagamentos e crédito entre as populações sem acesso bancário. A Comissão Nacional Bancária e de Valores Mobiliários (Comisión Nacional Bancaria y de Valores) continua a aprimorar os regimes de sandbox que fomentam a inovação enquanto monitoram o risco sistêmico.

Cenário Competitivo

O mercado de fintech da América do Norte exibe concentração moderada, com os cinco principais players comandando uma participação de mercado significativa, indicando fragmentação significativa e intensidade competitiva em múltiplas categorias de serviço. A PayPal lidera a participação de receita do segmento de pares de mercado no primeiro trimestre de 2025, alavancando seu volume anual de pagamentos de USD 1,7 trilhão e 400 milhões de contas ativas para manter sua posição de mercado apesar da crescente concorrência. No entanto, a disrupção do crescimento orgânico impulsiona cada vez mais a consolidação de mercado mais do que a atividade de fusões e aquisições, com provedores nativos digitais como Stripe, Square e Adyen coletivamente ganhando participação de mercado significativa entre 2016 e 2021 por meio de tecnologia superior e experiência do cliente, em vez de aquisições[4]Joel Van Arsdale e Sameer Verma, "M&A No Longer the Key Driver of Consolidation in U.S. Merchant Payments," Flagship Advisory Partners, flagshipadvisorypartners.com..

A diferenciação estratégica emerge por meio da especialização vertical e de ofertas de serviços integrados que criam custos de migração e fidelidade dos clientes. O sucesso do Toast nos sistemas de ponto de venda para restaurantes, gerando 87% das receitas brutas a partir de pagamentos e serviços adjacentes, em vez de assinaturas de software, exemplifica como o foco vertical permite precificação premium e relacionamentos abrangentes com os clientes. Os processadores incumbentes retêm o volume de pagamentos no atacado, mas perdem margem com os comerciantes à medida que os fornecedores de software integrado capturam o poder de precificação por meio de soluções em pacote que combinam pagamentos com ferramentas de gestão empresarial. As parcerias de Banco como Serviço (Banking-as-a-Service) criam novas dinâmicas competitivas, pois os bancos tradicionais monetizam suas licenças regulatórias e infraestrutura enquanto as fintechs se concentram na experiência do cliente e na inovação de produtos, embora falhas operacionais recentes como a da Synapse destaquem os riscos de execução nesses arranjos.

As oportunidades de espaço em branco surgem na orquestração de pagamentos B2B transfronteiriços para exportadores de médio mercado e nos micro-pods de gestão de patrimônio hiperpersonalizados impulsionados por IA generativa, que alavancam a inteligência artificial para fornecer consultoria de investimentos personalizada e serviços de gestão de portfólio. Os requisitos aprimorados de manutenção de registros da Corporação Federal de Seguro de Depósitos (FDIC) para relacionamentos de Banco como Serviço (Banking-as-a-Service) criam estruturas de conformidade que podem consolidar o mercado em direção a players estabelecidos com infraestrutura operacional robusta, ao mesmo tempo em que elevam as barreiras para novos entrantes.

Líderes do Setor de Fintech da América do Norte

PayPal

Fiserv

Stripe

Block (Square e Cash App)

FIS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A PayPal apresentou seu roteiro "PayPal 2.0", visando um crescimento de lucro bruto de dígito único elevado e um crescimento de LPA (lucro por ação) em dezenas baixas até 2027 por meio da otimização de checkout impulsionada por IA e uma meta de volume total de pagamentos em débito de USD 50 bilhões.

- Janeiro de 2025: O CFPB finalizou a supervisão federal direta de provedores de pagamento não bancários que processam mais de 50 milhões de transações por ano, afetando as sete maiores plataformas de carteira e P2P.

- Setembro de 2024: A PayPal fez parceria com a Fiserv para integrar o serviço de checkout de convidado Fastlane, permitindo pagamentos de comércio eletrônico simplificados sem credenciais, enquanto fornecia aos clientes da Fiserv acesso às opções de pagamento do Venmo. A parceria é lançada em 2025 e expande a distribuição de comerciantes da PayPal por meio dos canais bancários tradicionais.

- Junho de 2024: O CFPB publicou a regra final do registro de não bancários, exigindo a divulgação pública de ordens de fiscalização para empresas de financiamento ao consumidor com pelo menos USD 1 milhão em receitas anuais, afetando um número estimado de 1.550 a 7.752 empresas.

Escopo do Relatório do Mercado de Fintech da América do Norte

O mercado de fintech é definido como o setor que abrange serviços e soluções financeiras orientadas por tecnologia dentro da região. Este mercado inclui várias inovações e serviços, como pagamentos digitais, banco online, tecnologia blockchain, robôs de consultoria, empréstimos entre pares e plataformas de gestão financeira.

O Mercado de Fintech da América do Norte é segmentado por proposta de serviço e país. Por proposta de serviço, o mercado é segmentado em transferência de dinheiro e pagamentos, poupança e investimentos, empréstimos digitais e mercados de empréstimos, seguros online e mercados de seguros, e outras propostas de serviço (banco digital). Por país, o mercado é segmentado em Estados Unidos, Canadá e Restante da América do Norte. O relatório oferece o tamanho do mercado e previsões em termos de valor (USD) para todos os segmentos acima.

| Pagamentos Digitais |

| Empréstimos e Financiamentos Digitais |

| Investimentos Digitais |

| Insurtech |

| Neobanking |

| Varejo |

| Empresas |

| Aplicativos Móveis |

| Web / Navegador |

| Dispositivos POS / IoT |

| Canadá |

| Estados Unidos |

| México |

| Por Proposta de Serviço | Pagamentos Digitais |

| Empréstimos e Financiamentos Digitais | |

| Investimentos Digitais | |

| Insurtech | |

| Neobanking | |

| Por Usuário Final | Varejo |

| Empresas | |

| Por Interface do Usuário | Aplicativos Móveis |

| Web / Navegador | |

| Dispositivos POS / IoT | |

| Por Geografia | Canadá |

| Estados Unidos | |

| México |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de fintech da América do Norte em 2026?

Está em USD 77,01 bilhões e tem projeção de atingir USD 154,33 bilhões até 2031.

Qual proposta de serviço lidera a receita regional?

Os pagamentos digitais detêm 47,86% da receita de 2025 e permanecem o principal motor de crescimento.

O que está impulsionando a ascensão rápida dos neobancos?

Custos de aquisição de clientes abaixo de USD 25 por conta e um design voltado para dispositivos móveis impulsionam uma perspectiva de CAGR de 21,95%.

Por que as PMEs estão adotando plataformas integradas de POS?

O software e os pagamentos em pacote reduzem a complexidade operacional e desbloqueiam recursos de empréstimos e análises.

Como o FedNow influenciará o cenário competitivo?

A liquidação instantânea permite sobreposições de solicitação de pagamento que podem aumentar a receita não relacionada a juros em bancos e carteiras.

Qual geografia deve crescer mais rapidamente até 2031?

O México, com um CAGR de 16,9%, impulsionado pela alta penetração da internet e por uma população sem acesso bancário.

Página atualizada pela última vez em: