Tamanho e Participação do Mercado de Fintech na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

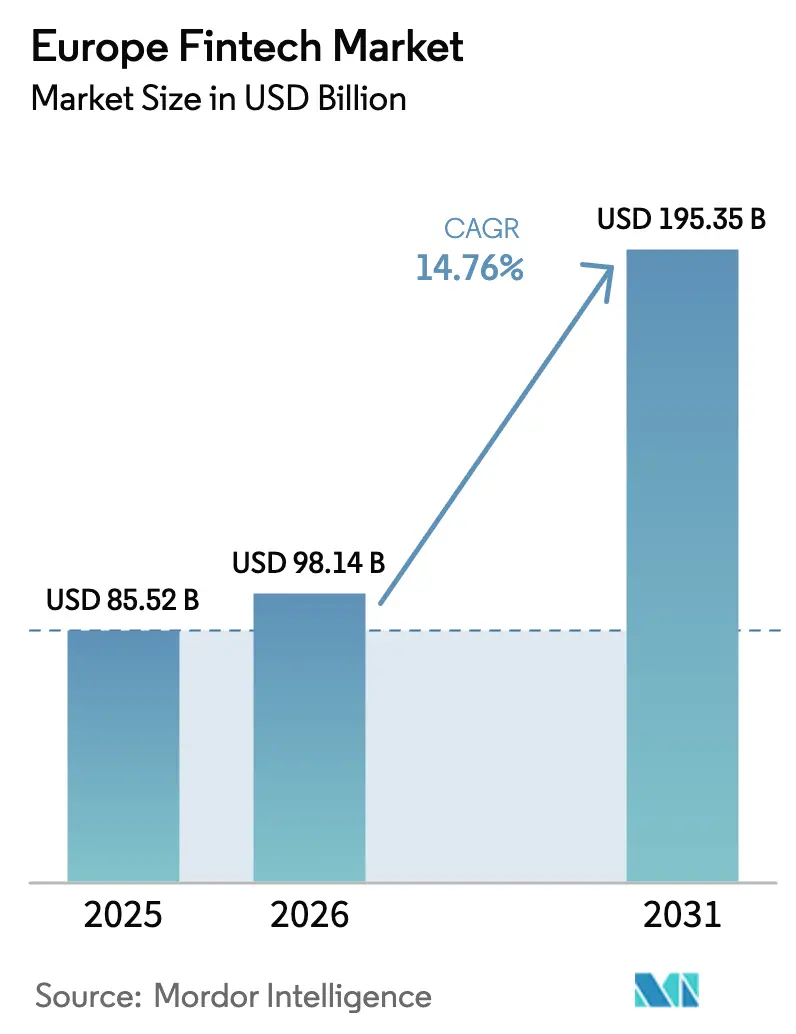

| Tamanho do mercado no ano base (2025) | 85.52 Bilhões de dólares |

| Tamanho do Mercado (2026) | 98.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 195.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fintech na Europa por Mordor Intelligence

O tamanho do Mercado de Fintech na Europa está projetado para expandir de USD 85,52 mil milhões em 2025 e USD 98,14 mil milhões em 2026 para USD 195,35 mil milhões até 2031, registando um CAGR de 14,76% entre 2026 e 2031.

O mercado europeu de fintech está a crescer rapidamente devido a uma combinação de reforma regulatória, modernização de infraestrutura e crescente adoção digital nos serviços financeiros. Um dos principais impulsionadores é o Regulamento Europeu de Pagamentos Instantâneos, que promove transações conta a conta sempre disponíveis e exige a verificação do beneficiário, melhorando significativamente a velocidade dos pagamentos, a segurança e a confiança do consumidor. Esta mudança está a reduzir os tempos de liquidação e a melhorar a gestão de liquidez para empresas e consumidores.

O mercado é ainda apoiado por um forte impulso nos pagamentos incorporados, à medida que as plataformas digitais integram cada vez mais capacidades de pagamento diretamente nos seus ecossistemas. Os fornecedores de infraestrutura de pagamentos estão a beneficiar de maiores volumes de transações à medida que os comerciantes adotam a orquestração de pagamentos omnicanal e soluções de liquidação em tempo real. O comportamento do consumidor orientado para o mobile continua a impulsionar a adoção de fintech, com biometria, carteiras digitais e funcionalidades de cartão registado a reduzir o atrito no checkout e a melhorar a experiência do utilizador. O lançamento da Carteira de Identidade Digital Europeia está a reforçar a autenticação segura tanto nos serviços públicos como privados, permitindo interações financeiras digitais mais seguras. As iniciativas de open banking estão também a expandir o acesso à iniciação de pagamentos e aos dados dos clientes, permitindo às empresas de fintech desenvolver produtos financeiros mais personalizados e orientados por dados.

Principais Conclusões do Relatório

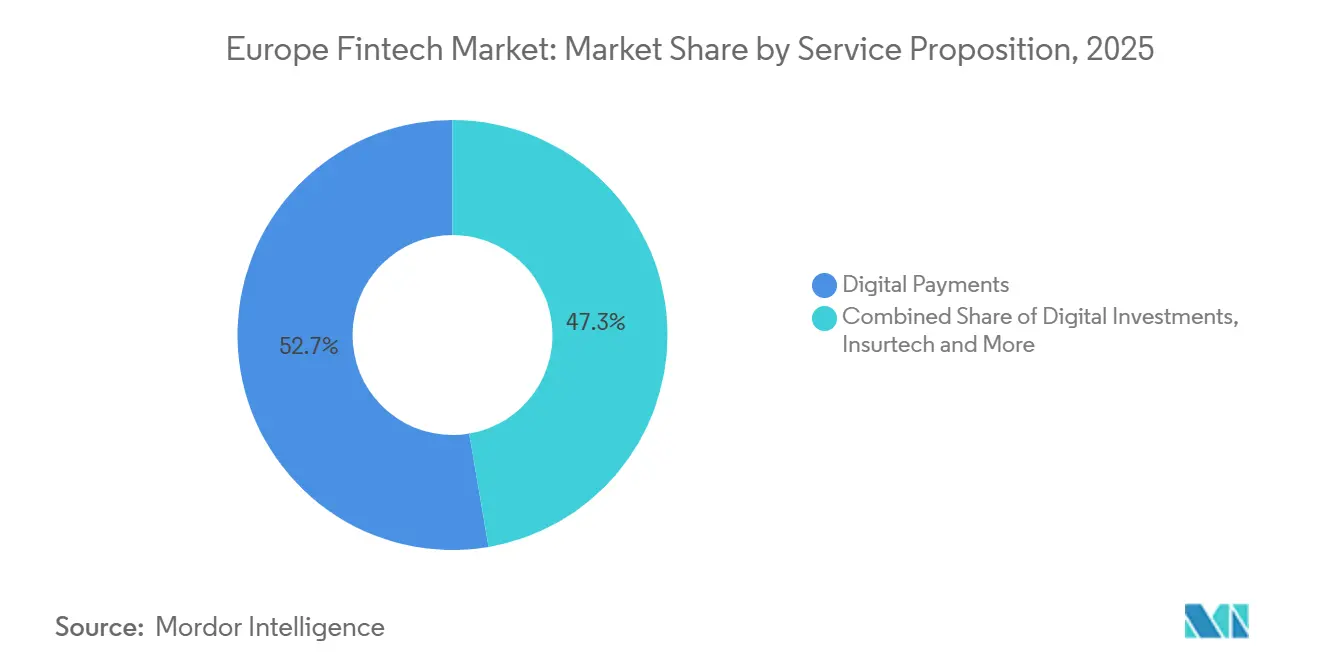

- Por proposta de serviço, os pagamentos digitais lideraram com 52,67% da participação do mercado de fintech europeu em 2025, enquanto se prevê que a insurtech se expanda a um CAGR de 16,58% até 2031.

- Por utilizador final, o segmento de retalho representou 67,82% da participação do mercado de fintech europeu em 2025, enquanto se projeta que as empresas cresçam a um CAGR de 15,77% até 2031.

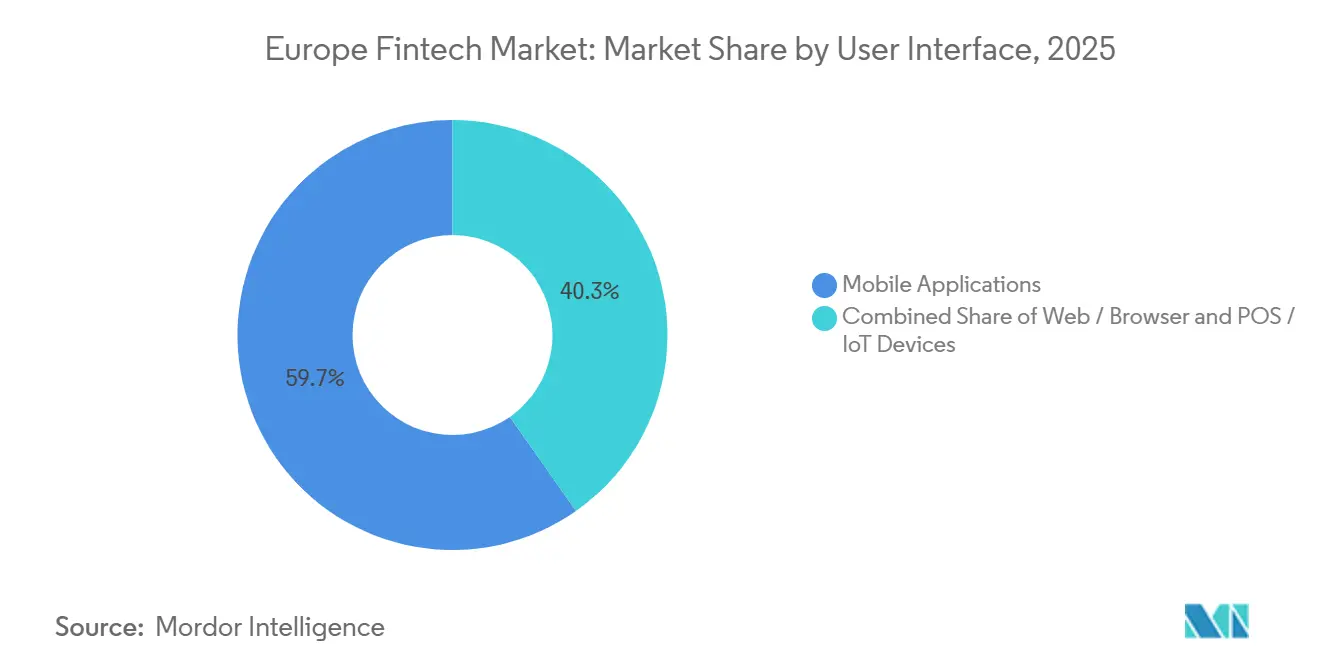

- Por interface de utilizador, as aplicações móveis detinham 59,73% da participação do mercado de fintech europeu em 2025 e espera-se que registem um CAGR de 17,92% até 2031.

- Por geografia, o Reino Unido detinha 21,56% da participação do mercado de fintech europeu em 2025, enquanto se prevê que os Países Nórdicos cresçam a um CAGR de 16,17%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Fintech na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão dos Pagamentos Instantâneos Conta a Conta Habilitada pela PSD2 e pela Infraestrutura SEPA | +3.2% | Global (zona SEPA: 40 países, incluindo EU27, EFTA, Reino Unido, estados em adesão) | Curto prazo (≤2 anos) |

| Aceleração da Adoção de Pagamentos Incorporados entre PMEs Europeias e Empresas do Mercado Intermédio | +2.8% | Global, com ganhos iniciais no Reino Unido, nos Países Baixos, na Alemanha e nos Países Nórdicos | Médio prazo (2-4 anos) |

| Maturação dos Ecossistemas de API de Open Banking a Desbloquear Fluxos de Receita Orientados por Dados | +2.5% | Global, mais forte no Reino Unido (13,3 milhões de utilizadores), França (537 TPPs), Alemanha (90+ PIs) | Médio prazo (2-4 anos) |

| Rápida Adoção de Soluções de Compre Agora, Pague Depois nos Canais de Comércio Eletrónico Regionais | +2.1% | Em toda a Europa, concentrado nos Países Baixos, no Reino Unido, na Alemanha e nos Países Nórdicos | Curto prazo (≤2 anos) |

| Projetos-Piloto do Euro Digital do Banco Central Europeu a Catalisar Investimentos em Carteiras e Identidade Digital | +1.8% | Núcleo da Zona Euro (19 países), com extensão aos países da EEA não pertencentes ao euro até 2027-2029 | Longo prazo (≥4 anos) |

| Crescimento da Inovação Fintech Alinhada com o Clima Impulsionada pelos Regulamentos de Finanças Sustentáveis da UE | +1.4% | EU27 com extensão à EEA; Alemanha, Países Baixos e França são os primeiros a adotar | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Pagamentos Instantâneos Conta a Conta Habilitada pela PSD2 e pela Infraestrutura SEPA

O Regulamento de Pagamentos Instantâneos (RPI) adotado pela UE em 2024 está a acelerar rapidamente a implementação e adoção de transferências de crédito instantâneas conta a conta em euros em toda a Europa, ao exigir que os fornecedores de transferências de crédito tradicionais em euros ofereçam também versões instantâneas desses serviços. Ao abrigo do regulamento, os pagamentos instantâneos devem estar disponíveis 24 horas por dia, 7 dias por semana, 365 dias por ano e liquidados em segundos, reduzindo o intervalo entre a iniciação do pagamento e a disponibilidade final dos fundos e promovendo capacidades de transação em tempo real entre bancos e empresas de fintech. Os PSPs (prestadores de serviços de pagamento) são obrigados a garantir que os pagamentos instantâneos sejam oferecidos a um custo não superior ao das transferências de crédito padrão, ajudando a eliminar as barreiras de preço que anteriormente desencorajavam a adoção. O regulamento introduz também um requisito de verificação do beneficiário (VoP), que alerta os pagadores para discrepâncias entre os identificadores de conta e os nomes dos beneficiários antes da execução, reduzindo o risco de fraude e reforçando a confiança nas transferências conta a conta em tempo real. Além disso, o regulamento apoia uma participação mais ampla no mercado ao conceder às instituições de pagamento e de moeda eletrónica não bancárias acesso aos sistemas de pagamento centrais, alargando o ecossistema de fornecedores que podem prestar serviços de pagamento instantâneo. Ao harmonizar o acesso, os preços e as normas de segurança em toda a Área Única de Pagamentos em Euros (SEPA), o RPI melhora significativamente a fiabilidade, o alcance e o apelo dos pagamentos instantâneos conta a conta, tornando as transações em tempo real uma base essencial e escalável para o panorama fintech em evolução na Europa.[1]Banco Central Europeu, "Regulamento de Pagamentos Instantâneos," Banco Central Europeu, ecb.europa.eu.

Aceleração da Adoção de Pagamentos Incorporados entre PMEs Europeias e Empresas do Mercado Intermédio

A aceleração da adoção de pagamentos incorporados entre PMEs europeias e empresas do mercado intermédio é um importante motor de crescimento no mercado de fintech europeu, conforme refletido no desempenho da Adyen no primeiro semestre de 2025. A empresa registou um forte crescimento de receita de dois dígitos, apoiado pelo aumento dos volumes de transações provenientes de empresas de plataforma e comerciantes de médio porte que estão a incorporar pagamentos diretamente nos seus ecossistemas de software e comércio. O crescimento nos segmentos de plataformas e emissão da Adyen indica uma procura crescente de capacidades integradas de aceitação de pagamentos, pagamentos e emissão de cartões, entregues através de uma infraestrutura única e escalável. As PMEs europeias e as empresas do mercado intermédio estão cada vez mais a priorizar os pagamentos incorporados para reduzir a complexidade operacional, eliminar múltiplas relações com fornecedores e melhorar a velocidade de entrada no mercado. Ao integrar pagamentos nativamente em sistemas de planeamento de recursos empresariais, marketplaces e plataformas SaaS, estas empresas podem oferecer um checkout sem fricção, liquidação mais rápida e relatórios unificados em todos os canais. Os modelos de pagamento incorporado também suportam estratégias omnicanal, permitindo aos comerciantes gerir transações em loja, online e móveis através de um único backend. À medida que os volumes de transações aumentam, os fornecedores de infraestrutura de pagamentos beneficiam de alavancagem operacional, reforçando o investimento em capacidades avançadas de fintech. Esta mudança é particularmente relevante na Europa, onde mercados fragmentados e atividade transfronteiriça criam procura por orquestração de pagamentos unificada.[2]Relações com Investidores da Adyen, "Carta aos Acionistas do 1.º Semestre de 2025," Adyen, investors.adyen.com.

Maturação dos Ecossistemas de API de Open Banking a Desbloquear Fluxos de Receita Orientados por Dados

A maturação dos ecossistemas de API de open banking é um fator-chave de crescimento no mercado de fintech europeu, à medida que os bancos avançam para além da conformidade regulatória em direção a plataformas digitais geradoras de receita. Ao abrigo da PSD2 e dos emergentes quadros de open finance, os bancos estão cada vez mais a expor APIs padronizadas para acesso a dados de conta, iniciação de pagamentos e integração de serviços financeiros. Estas APIs permitem às empresas de fintech e a programadores terceiros construir aplicações orientadas por dados que fornecem produtos financeiros personalizados e percursos automatizados do cliente. À medida que os ecossistemas amadurecem, os bancos estão a adotar modelos de monetização de API, como preços baseados no uso, níveis de subscrição e acordos de partilha de receitas. Esta mudança está a criar fluxos de rendimento recorrentes e não relacionados com juros provenientes do acesso a dados, análises e serviços de valor acrescentado. As APIs maduras também facilitam parcerias mais profundas entre bancos, empresas de fintech e plataformas digitais, expandindo os canais de distribuição e os casos de uso de finanças incorporadas. A maior disponibilidade de dados suporta análises avançadas, melhorando a pontuação de crédito, a deteção de fraude e os insights sobre clientes.[3]Open Banking Limited, "Mostre-me o Dinheiro: Modelos de Monetização de API de Open Banking para Bancos," Open Banking Limited, openbanking.org.uk.

Rápida Adoção de Soluções de Compre Agora, Pague Depois nos Canais de Comércio Eletrónico Regionais

A rápida adoção de soluções de compre agora, pague depois (BNPL) nos canais de comércio eletrónico europeus é um importante motor de crescimento para o mercado de fintech, apoiado pelo aumento da atividade de comércio digital e pela crescente clareza regulatória. Em toda a UE, a adoção de BNPL está a expandir-se à medida que os consumidores procuram opções de financiamento flexíveis e de curto prazo que se integrem perfeitamente nas experiências de checkout online e no ponto de venda. As autoridades reguladoras estão a reforçar as normas de conduta e de avaliação da solvabilidade, o que está a fortalecer a proteção do consumidor enquanto permite ao segmento escalar dentro de um quadro formalizado. A próxima implementação de regras de crédito ao consumo atualizadas está a reforçar as avaliações de acessibilidade e a transparência, movendo o BNPL de um crescimento não regulado para uma expansão sustentável e conforme. Os principais fornecedores de BNPL estão a aproveitar a subscrição orientada por IA e a análise de risco para melhorar a precisão das aprovações, aumentar as taxas de reembolso atempado e reduzir os incumprimentos. Ao mesmo tempo, os fornecedores estão a alargar as redes de comerciantes e a diversificar as ofertas de produtos para alcançar uma base de consumidores mais ampla. As parcerias com prestadores de serviços de pagamento estão a ajudar as plataformas de BNPL a otimizar os fluxos de checkout e as taxas de conversão sem comprometer os controlos de risco.

Análise do Impacto dos Constrangimentos*

| Constrangimentos | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| A prolongada desaceleração do capital de risco está a criar lacunas de financiamento para empresas em fase de escalonamento | -2.8% | Em toda a Europa, com recuperação desigual nos principais centros | Curto prazo (≤2 anos) |

| Os regimes de licenciamento nacionais fragmentados estão a dificultar a expansão transfronteiriça | -2.1% | EU27, Reino Unido, EEA com fricções persistentes de localização e discriminação de IBAN | Médio prazo (2-4 anos) |

| Aumento dos custos de conformidade e operacionais decorrentes da expansão dos regulamentos financeiros da UE | -1.9% | EU27 e EEA, com maior encargo para PMEs e empresas de fintech em fase inicial | Médio prazo (2-4 anos) |

| A crescente concorrência de bancos incumbentes e plataformas de grandes tecnológicas está a comprimir as margens das empresas de fintech | -1.6% | Em toda a Europa, mais forte nos mercados maduros (Alemanha, França, Países Nórdicos, Reino Unido) | Médio a longo prazo (3-5 anos) |

| Fonte: Mordor Intelligence | |||

Prolongada Desaceleração do Capital de Risco a Criar Lacunas de Financiamento para Empresas em Fase de Escalonamento

A prolongada fraqueza no financiamento de capital de risco continua a ser um constrangimento fundamental para o mercado de fintech europeu, particularmente para empresas em fase de escalonamento e em fase inicial. Em 2025, o apetite dos investidores tornou-se cada vez mais seletivo, com o capital concentrado em modelos de negócio mais maduros e em fase mais avançada, com maior visibilidade de receitas. Esta mudança alargou os prazos de angariação de fundos e elevou as expectativas em torno da rentabilidade, da economia unitária e da disciplina operacional. A recuperação do investimento em fintech é desigual em toda a Europa, uma vez que os principais centros continuam a atrair financiamento enquanto os mercados menores ou emergentes enfrentam uma redução da atividade de negócios. As taxas de juro elevadas e a incerteza política global reforçaram ainda mais a preferência dos investidores por taxas de consumo de capital mais baixas e estratégias de crescimento sustentável. Como resultado, as empresas de fintech sem fluxos de receita diversificados ou caminhos claros para a geração de caixa enfrentam um acesso limitado ao capital de expansão.

Regimes de Licenciamento Nacionais Fragmentados a Dificultar a Expansão Transfronteiriça

Os regimes de licenciamento nacionais fragmentados continuam a restringir a expansão transfronteiriça das empresas de fintech europeias. As empresas de fintech enfrentam vias de autorização inconsistentes, requisitos divergentes de prevenção de branqueamento de capitais e conformidade, e divergências técnicas como o desempenho das APIs da PSD2, que aumentam os custos de conformidade e prolongam o tempo de entrada no mercado para empresas que escalam internacionalmente. A discriminação persistente de IBAN, apesar dos regulamentos SEPA, cria fricção adicional para os consumidores e complica os pagamentos transfronteiriços. A manutenção de licenças e sucursais locais exige frequentemente despesas contínuas significativas em gestão de risco, prevenção de branqueamento de capitais e governação de dados, desviando recursos da inovação e da aquisição de clientes. O desempenho divergente das APIs da PSD2 e as práticas de suporte entre países agravam ainda mais os desafios operacionais, uma vez que o tempo de atividade, o tratamento de erros e a resolução de incidentes variam amplamente. O relatório Bridging Borders da EDFA destaca estas questões e sublinha que uma maior harmonização, orientações mais claras e uma cooperação regulatória mais forte são necessárias para tornar o crescimento transfronteiriço mais previsível e eficiente. Embora os decisores políticos estejam a prosseguir a integração do mercado e a convergência de supervisão, o progresso continua a ser gradual, deixando as empresas de fintech a navegar cuidadosamente pelas interpretações nacionais das regras comuns.[4]Associação Europeia de Finanças Digitais, "Bridging Borders: Rumo a um Mercado Financeiro Europeu Mais Coerente," EDFA, europeandigitalfinance.eu.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Proposta de Serviço: Os Neobancos Escalam Enquanto a Insurtech Atrai Investimento em IA

Os pagamentos digitais representaram 52,67% do mercado de fintech europeu em 2025. O crescimento é impulsionado por mandatos de pagamento instantâneo, requisitos de verificação do beneficiário e pela crescente adoção por parte dos comerciantes de fluxos conta a conta e baseados em cartão. Os fornecedores de infraestrutura, como a Adyen, reportam fortes receitas e volumes de transações, refletindo a mudança para a aceitação de pagamentos omnicanal em tempo real. As medidas regulatórias, como a verificação obrigatória do beneficiário, melhoram a segurança das transações e constroem confiança, encorajando uma adoção mais ampla tanto no comércio eletrónico como nos ambientes de ponto de venda. Em conjunto, os sistemas de pagamento em tempo real, as salvaguardas de aceitação offline e os controlos de risco unificados estão a tornar os pagamentos mais rápidos, seguros e fiáveis para consumidores e comerciantes em toda a Europa.

A insurtech é o segmento de crescimento mais rápido na Europa, com projeção de expansão a um CAGR de 16,58% até 2031, apoiada pela subscrição orientada por dados, distribuição incorporada e design de produtos prontos para conformidade. Os neobancos estão a evoluir, com líderes rentáveis a expandir linhas de produtos, a melhorar a alavancagem operacional e a aproveitar fluxos de serviço habilitados por IA, enquanto os fornecedores menores se concentram na eficiência de custos. O crescimento dos sistemas de pagamento em tempo real e das APIs abertas fornece novos canais para dados, distribuição e personalização, permitindo às seguradoras e bancos incorporar cobertura e serviços financeiros de forma integrada nas jornadas digitais. A regulamentação europeia e a participação na governação de esquemas estão a integrar as empresas de fintech mais diretamente no setor, reforçando a liquidação e a padronização. No geral, estas inovações permitem que múltiplos segmentos de fintech escalem simultaneamente, com os pagamentos digitais a avançar na infraestrutura em tempo real e a insurtech a expandir-se através da IA e da distribuição liderada por parceiros.

Por Utilizador Final: As Empresas Superam o Retalho na Adoção de Finanças Incorporadas

Os utilizadores de retalho representaram cerca de 67,82% do mercado de fintech europeu em 2025, continuando a impulsionar o volume de transações em pagamentos e serviços financeiros. As carteiras móveis e as soluções de compre agora, pague depois estão a amadurecer sob regras de conduta mais rigorosas, apoiando experiências do consumidor mais seguras e fiáveis. A adoção é ainda reforçada pelas iniciativas de identidade digital europeias, que simplificam os processos de autenticação, consentimento e verificação. Estas melhorias reduzem o atrito no checkout e aumentam o envolvimento nos canais online e em loja. Como resultado, os utilizadores de retalho continuam a ser uma fonte fundamental de volume de transações, permitindo às empresas de fintech escalar soluções de pagamento digital de forma eficiente.

O segmento empresarial está projetado para crescer a um CAGR de 15,77% até 2031, impulsionado pelas PMEs que incorporam ferramentas de pagamento, emissão e crédito em plataformas de contabilidade, processamento de salários e comércio. A integração digital permite um onboarding mais rápido, reconciliação automatizada e avaliação de risco em tempo real, apoiando soluções de capital de trabalho e crédito. Ecossistemas fortes em países como a Alemanha e o Reino Unido fornecem infraestrutura e acesso a dados que facilitam a adoção de finanças incorporadas. Os fornecedores de plataformas que oferecem soluções unificadas de comércio e capital estão a acelerar as oportunidades de venda cruzada e a reduzir o atrito tanto nas transações B2B como B2C. No geral, a mudança de interfaces bancárias autónomas para ferramentas financeiras nativas em software vertical está a impulsionar um crescimento sustentado no segmento empresarial do mercado de fintech na Europa.

Por Interface de Utilizador: As Aplicações Móveis Lideram à Medida que os Canais Web se Consolidam

As aplicações móveis detinham cerca de 59,73% do mercado de fintech europeu em 2025 e estão projetadas para crescer a um CAGR de 17,92% até 2031, refletindo fortes preferências de consumidores e empresas pelo checkout na aplicação, cartão registado e autenticação biométrica. Os programas regulatórios e as iniciativas institucionais estão a melhorar a velocidade, a segurança e a eficiência de custos dos pagamentos digitais, reforçando a adoção orientada para o mobile. Os sistemas de pagamento em tempo real, os mecanismos de consentimento e as melhorias de tokenização tornam as aplicações móveis ideais para uma utilização repetida e integrada no comércio eletrónico e nos serviços de subscrição. Embora os canais web continuem a apoiar a descoberta e o onboarding, o envolvimento profundo está cada vez mais a deslocar-se para as aplicações móveis, onde os utilizadores podem autenticar, pagar e gerir dinheiro de forma eficiente. Ao longo do período de previsão, espera-se que o design da experiência móvel continue a ser um fator-chave para a conversão, a mitigação de fraude e a retenção de utilizadores tanto nos segmentos de retalho como empresarial.

Os terminais POS e os dispositivos habilitados para IoT representam um canal menor, mas são essenciais para manter a continuidade durante interrupções de rede e suportar capacidades offline para comerciantes críticos. A adoção quase universal de pagamentos instantâneos na Alemanha está a permitir reembolsos mais rápidos em loja e fluxos de serviço mais amigáveis para o cliente, enquanto as atualizações de terminais continuam gradualmente em toda a frota. Os fornecedores que oferecem soluções de comércio unificado integram APIs para transações online, móveis e em loja, simplificando a orquestração, os relatórios e a reconciliação para os retalhistas. Os organismos de normalização europeus estão a finalizar as especificações de código QR para melhorar a aceitação transfronteiriça e a interoperabilidade entre interfaces móveis e presenciais. Em conjunto, estes desenvolvimentos ancoram uma experiência omnicanal coesa, garantindo resiliência, fluxos de pagamento integrados e uma melhor experiência do utilizador em todos os pontos de contacto.

Análise Geográfica

O Reino Unido representou 21,56% do mercado de fintech europeu em 2025 e continua a ser líder em open banking. O país registou um forte crescimento nos pagamentos digitais e sem contacto, enquanto as medidas de prevenção de fraude, como a confirmação do beneficiário, cobrem cada vez mais a maioria dos fluxos de pagamento. Os líderes de fintech com economias unitárias robustas estão a investir em conformidade e serviços habilitados por IA para proteger as margens e escalar as operações de forma eficiente. Os comerciantes e plataformas do Reino Unido estão a explorar opções de pagamento conta a conta, adaptando-se aos desenvolvimentos regulatórios em matéria de reembolso de fraude e reporte de incidentes. Ao longo do período de previsão, espera-se que a madura base de API aberta e as capacidades em tempo real do Reino Unido apoiem a inovação contínua de produtos, exigindo ao mesmo tempo uma gestão cuidadosa do risco e proteção do cliente.

A Alemanha continua a ser o segundo maior mercado de fintech da Europa por receita, apoiada por um ecossistema diversificado em pagamentos, banca e investimentos, reforçado por setores de comércio e manufatura fortes. O foco de supervisão da BaFin na resiliência operacional digital, no risco de externalização e no reporte de incidentes cibernéticos ao abrigo do quadro DORA elevou os padrões de governação das TIC em todas as entidades financeiras. A avançada infraestrutura de pagamentos instantâneos da Alemanha permite aos retalhistas fornecer reembolsos instantâneos e permite aos bancos e PSPs migrar mais fluxos para sistemas em tempo real. A França complementa este crescimento com uma vibrante comunidade de fintech que adicionou novos unicórnios até 2025, mesmo que os investidores apliquem padrões mais rigorosos em matéria de qualidade de receitas e prontidão para a conformidade. A ênfase política nos sistemas de pagamento domésticos, na resiliência e na inovação continua a orientar os serviços financeiros europeus a médio prazo.

Os Países Nórdicos estão projetados para alcançar o CAGR regional mais elevado, de 16,17%, impulsionados pela elevada adoção digital, pelas transferências instantâneas generalizadas e pelos pagamentos móveis integrados. A plataforma Swish da Suécia liga milhões de indivíduos e empresas, enquanto as autoridades garantem a aceitação offline e a redundância para manter a continuidade das transações. O Sul da Europa também mostra uma crescente atividade de fintech, apoiada pelo financiamento do BEI para fornecedores de pagamentos de alto crescimento e pelo reforço dos programas de aceitação por parte dos comerciantes. As iniciativas pan-europeias, incluindo a Carteira de Identidade Digital e os mandatos de pagamento instantâneo, criam uma camada de inovação comum que reduz as lacunas de experiência entre regiões. Em conjunto, estes desenvolvimentos melhoram a portabilidade transfronteiriça, os sistemas de pagamento partilhados e a expansão regional, mesmo que a conformidade local e a supervisão exijam adaptações específicas.

Panorama Competitivo

O mercado de fintech europeu está moderadamente consolidado na infraestrutura de pagamentos, mas permanece fragmentado nos segmentos adjacentes, com os principais fornecedores a escalar a aceitação omnicanal, os pagamentos instantâneos e a expandir-se para a emissão e soluções de capital de trabalho. Os principais intervenientes estão a alcançar um forte desempenho financeiro e operacional à medida que os comerciantes adotam mais terminais e APIs unificadas para aceitação online e em loja. A monetização do open banking e as capacidades conta a conta estão a aumentar a pressão competitiva sobre os fluxos de cartão tradicionais, enquanto a governação de esquemas evolui para incluir mais participantes de fintech na definição de normas e nos programas SEPA. As empresas com programas de conformidade robustos, fortes relações com comerciantes e execução orientada por IA estão posicionadas para capturar quota de mercado incremental. No geral, a consolidação favorece as empresas que conseguem combinar escala, tecnologia e excelência operacional para servir as necessidades complexas de comerciantes e empresas.

A diferenciação tecnológica está a tornar-se uma vantagem competitiva fundamental, com as principais empresas de fintech a implementar IA nas operações com clientes, gestão de risco, otimização de checkout e cobranças. As ferramentas orientadas por IA ajudam a melhorar a conversão, a reduzir a fraude e a otimizar os custos operacionais, enquanto os investimentos em modelos de subscrição melhoram o desempenho dos pagamentos para BNPL e financiamento a prazo fixo. A adoção de normas de mensagens mais ricas e a integração antecipada com infraestrutura moderna proporciona vantagens estratégicas para os intervenientes capazes de suportar fluxos de pagamento ricos em dados. A participação na governação de esquemas e nos grupos de trabalho de normas permite às empresas de fintech influenciar as melhorias de interoperabilidade, reduzindo os custos de onboarding, teste e suporte. Este ambiente recompensa os PSPs e bancos de escala que aproveitam os sistemas partilhados e alargam os seus portefólios de produtos de forma eficiente.

Os programas regulatórios como o Regulamento de Resiliência Operacional Digital reforçam o reporte de incidentes, a supervisão de risco de terceiros e a resiliência das TIC, impulsionando a procura de automação de conformidade e testes operacionais em todas as instituições. A iniciativa do euro digital está a avançar para a implementação, encorajando a prontidão das carteiras e a integração de identidade para bancos e PSPs. O mandato da Carteira de Identidade Digital Europeia padroniza a autenticação nos serviços públicos e privados, lançando as bases para a aceitação unificada de credenciais digitais e a futura adoção do euro digital. À medida que os sistemas em tempo real, as carteiras de identidade e as mensagens ricas convergem, as ofertas transfronteiriças podem expandir-se com maior segurança e menor fricção operacional. Espera-se que as empresas que constroem sobre estas bases, mantendo ao mesmo tempo a disciplina operacional e a eficiência de capital, superem o desempenho nos próximos anos.

Líderes do Setor de Fintech na Europa

Adyen N.V.

Klarna Bank AB

Revolut Ltd

Checkout.com Group

Wise plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A empresa australiana de fintech Airwallex anunciou planos para investir aproximadamente 200 milhões de euros (234 milhões de USD) para expandir as suas operações europeias a partir dos Países Baixos, aumentando significativamente o pessoal e escalando os serviços de pagamento em múltiplas moedas em toda a região.

- Dezembro de 2025: O Conselho Europeu de Pagamentos (CEP) lançou uma consulta pública sobre pedidos de alteração urgentes ao regulamento do esquema de Verificação do Beneficiário (VOP) versão 1.1, convidando as partes interessadas a rever as atualizações propostas para resolver questões identificadas após a sua implementação e a submeter feedback até meados de fevereiro de 2026.

- Junho de 2025: O Conselho Europeu de Pagamentos de Retalho forneceu uma atualização sobre a adoção da Transferência de Crédito Instantânea SEPA (SCT Inst) e os esforços em curso para finalizar um formato de código QR padronizado para pagamentos instantâneos. A atualização destaca uma forte adesão ao esquema SCT Inst e o progresso em direção à publicação da norma de código QR.

- Janeiro de 2025: O Regulamento de Pagamentos Instantâneos entrou em vigor, obrigando os prestadores de serviços de pagamento da UE a oferecer transferências em euros em tempo real sem sobretaxa, acelerando a adoção de pagamentos conta a conta em todo o mercado de fintech europeu.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado europeu de fintech como todos os rendimentos de comissões ou juros obtidos na Europa por fornecedores regulados de pagamentos digitais, crédito e financiamento, plataformas de investimento, ofertas insurtech e serviços de neobanking que chegam aos utilizadores através de aplicações móveis, interfaces de browser ou dispositivos conectados.

Exclusão do âmbito: as exchanges de criptomoedas descentralizadas puras que não suportam liquidação em moeda fiduciária ficam fora do enquadramento.

Visão Geral da Segmentação

- Por Proposta de Serviço

- Pagamentos Digitais

- Empréstimos e Financiamentos Digitais

- Investimentos Digitais

- Insurtech

- Neobancos

- Por Utilizador Final

- Retalho

- Empresas

- Por Interface de Utilizador

- Aplicações Móveis

- Web/Browser

- Dispositivos POS/IoT

- Por País

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Benelux (Bélgica, Países Baixos e Luxemburgo)

- Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia)

- Resto da Europa

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

As discussões com processadores de pagamentos, bancos challenger, arquitetos de reg-tech, investidores de capital de risco e ex-supervisores no Reino Unido, Alemanha, França, Espanha e nos países nórdicos orientaram os pressupostos de elasticidade, as variações de preços e os calendários de migração de utilizadores. Os inquéritos a pequenos comerciantes e aforradores de retalho forneceram taxas de adoção para rails account-to-account e carteiras in-app, permitindo-nos reconciliar as conclusões de gabinete com a realidade dos clientes e ajustar os pesos por país.

Investigação de Gabinete

Começamos com conjuntos de dados macroeconómicos e setoriais oficiais, como a penetração de pagamentos digitais em agregados familiares do Eurostat, os volumes de pagamentos instantâneos do Banco Central Europeu, os fluxos de transações do Red Book do Bank for International Settlements e os registos de conformidade PSD2 da European Banking Authority, que ancoram o mix de canais e os rácios de preços. Associações setoriais como a European Fintech Association, bem como estatísticas nacionais do BaFin, ACPR e FCA, enriquecem as taxas de comissões e os grupos de licenças. Os registos de empresas, prospetos de IPO e apresentações a investidores fornecem benchmarks de unit economics que alimentam as nossas curvas de margem. Onde os dados públicos escasseiam, os analistas da Mordor recorrem a recursos pagos, incluindo o D&B Hoovers para desagregação de receitas, o Dow Jones Factiva para pipelines de operações e o Volza para fluxos de remessas transfronteiriças. Os exemplos acima são ilustrativos; muitas outras fontes ajudam-nos a verificar, cruzar e clarificar pontos de dados ao longo do processo de construção.

Dimensionamento de Mercado e Previsão

Uma reconstrução top-down converte valores de transações, balanços e pools de financiamento em receitas ao nível do serviço, que são depois validadas através de verificações bottom-up seletivas, como a receita média por utilizador amostrada multiplicada pelas bases de utilizadores ativos. Variáveis-chave como utilizadores de mobile banking, quota de transferências SEPA instantâneas, entradas de financiamento de capital de risco, volumes de chamadas API PSD2, penetração de carteiras digitais e encargos médios de serviço a comerciantes impulsionam tanto o histórico como as previsões. A regressão multivariada, combinada com análise de cenários para choques regulatórios ou de taxas, projeta cada driver até 2030. Onde os dados de fornecedores ou canais permanecem incompletos, as lacunas são colmatadas com recurso a entrevistas com banqueiros e análogos regionais antes da triangulação final.

Ciclo de Validação de Dados e Atualização

Os outputs passam por análises de variância face a indicadores independentes de pagamentos e crédito, seguidas de revisão por pares de analistas sénior. Atualizamos de doze em doze meses, com revisões intercalares desencadeadas por eventos materiais como novas diretivas do BCE ou megaoperações; imediatamente antes da publicação, um analista volta a executar o modelo para que os clientes recebam a visão mais recente e validada.

Por que Razão a Baseline Europeia de Fintech da Mordor é Fiável

As estimativas publicadas divergem frequentemente porque os analistas definem os serviços de forma diferente, aplicam alavancas de crescimento distintas ou fixam taxas de câmbio desatualizadas.

Os principais fatores de divergência incluem se as plataformas de criptomoedas não reguladas são contabilizadas, a extensão em que as comissões de remessas transfronteiriças são capturadas e a rapidez com que os analistas atualizam as curvas de adoção pós-PSD2.

Comparação de Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 85,52 mil milhões (2025) | Mordor Intelligence | |

| USD 96,50 mil milhões (2024) | Global Consultancy A | Inclui plataformas de criptomoedas não reguladas e assume um spread uniforme na UE sem granularidade por país |

| USD 89,30 mil milhões (2024) | Industry Data Firm B | Omite neobancos em fase inicial, aplica uma trajetória de crescimento uniforme de 10% entre segmentos |

| USD 62,63 mil milhões (2024) | Regional Research House C | Exclui comissões de gateways de pagamento e remessas transfronteiriças, baseia-se fortemente em proxies de dados de financiamento |

Estes contrastes demonstram que a Mordor Intelligence, ao selecionar apenas atividades reguladas, incorporar variáveis específicas de cada mercado e atualizar anualmente, fornece uma baseline equilibrada e transparente que os decisores podem rastrear até etapas reprodutíveis e inputs fiáveis.

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado e o crescimento do mercado de fintech na Europa até 2031?

O tamanho do mercado de fintech na Europa é de USD 98,14 mil milhões em 2026 e está projetado para atingir USD 195,35 mil milhões até 2031 a um CAGR de 14,76%, apoiado por mandatos de pagamento instantâneo e monetização do open banking.

Quais são as áreas de serviço que lideram o crescimento e a escala no mercado de fintech na Europa?

Os Pagamentos Digitais lideram com uma participação de 52,67% em 2025, enquanto a Insurtech regista o crescimento projetado mais elevado a um CAGR de 16,58%, refletindo uma combinação de sistemas em tempo real e subscrição habilitada por IA.

Como estão os regulamentos da UE a moldar a velocidade e a segurança dos pagamentos para as empresas de fintech europeias?

O Regulamento de Pagamentos Instantâneos exige transferências em euros instantâneas e verificação do beneficiário, o que aumenta a velocidade e a confiança nos fluxos conta a conta e catalisa a adoção por parte dos comerciantes.

Por que razão as aplicações móveis são centrais para o envolvimento dos utilizadores nos serviços financeiros europeus?

O mobile detém 59,73% da participação de interface em 2025 e está definido para crescer a um CAGR de 17,92%, uma vez que a biometria, o cartão registado e os sistemas em tempo real tornam os pagamentos na aplicação integrados e seguros.

Quais as regiões que mostram o maior dinamismo a curto prazo no fintech europeu?

O Reino Unido lidera na utilização de open banking com 21,56% em 2025, enquanto os Países Nórdicos estão previstos para registar o CAGR regional mais rápido de 16,17%, à medida que os sistemas em tempo real e o conforto digital alargam os casos de uso.

Página atualizada pela última vez em: