ヨーグルト市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 116.47 十億米ドル |

| 市場規模 (2031) | 150.83 十億米ドル |

| 成長率 (2026 - 2031) | 5.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーグルト市場分析

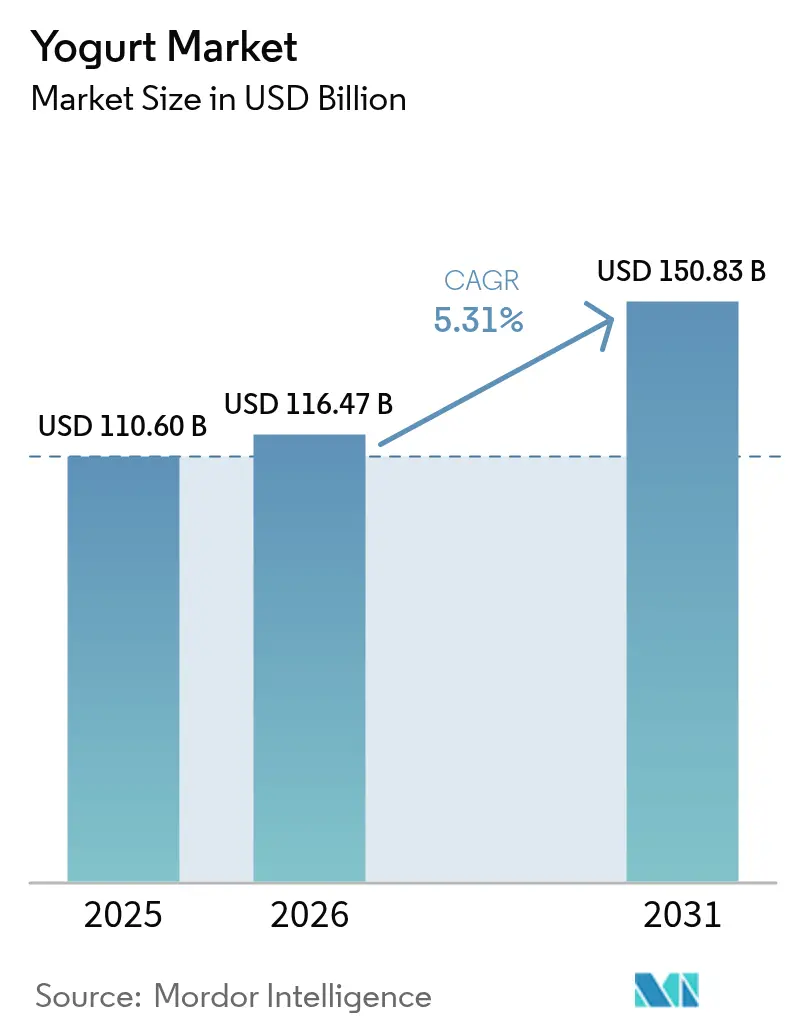

2026年のヨーグルト市場規模は116億4,700万米ドルと推定され、2025年の110億6,000万米ドルから成長しており、2031年の予測値は150億8,300万米ドルで、2026年から2031年にかけて年間複合成長率(CAGR)5.31%で成長します。ヨーグルト市場は、臨床的に検証されたプロバイオティクス菌株と測定可能な腸内健康アウトカムとの間の実証済みの関連性から引き続き恩恵を受け、プレミアム化を促進し、安定したカテゴリー回復力を育んでいます。メーカーは、有益な細菌を消化過程において生存させ続ける高度な発酵技術を採用し、機能性食品としてのポジショニングを支援し、消費者がより高付加価値商品を選択する意欲を持続させています。新興経済圏での可処分所得の力強い成長と免疫サポートへの関心の高まりが需要をさらに強化し、デジタルコマースが製品の発見とサブスクリプションベースの補充を加速させています。特にカフェやコンビニエンスストアにおけるフードサービスへの浸透拡大が使用機会を広げ、常温保存可能なパッケージングにおける技術的ブレークスルーがコールドチェーンインフラが不足している市場へのリーチを延伸しています。

レポートの主要ポイント

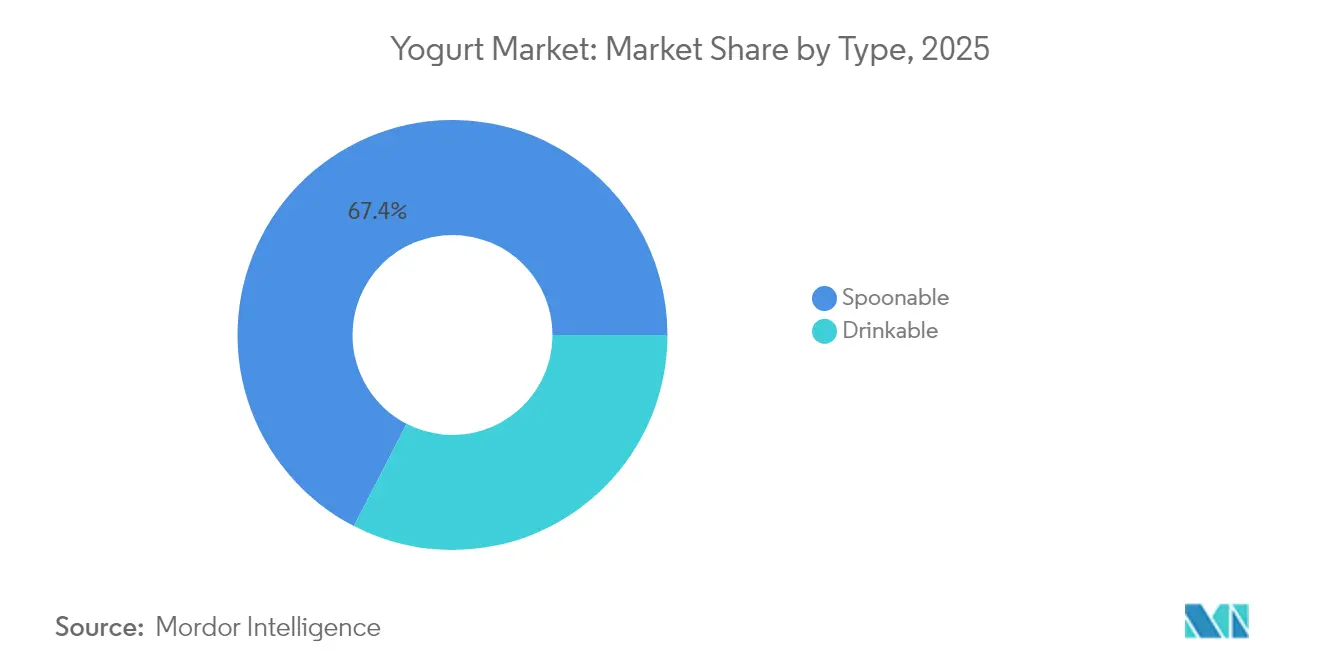

- タイプ別では、スプーナブルヨーグルトが2025年のヨーグルト市場シェアの67.42%を占め、一方でドリンクヨーグルトは2031年にかけて年間複合成長率(CAGR)6.86%で拡大しています。

- 原料別では、乳製品ベースの製品が2025年のヨーグルト市場規模の53.95%を占め、植物性代替品は2031年にかけて年間複合成長率(CAGR)7.78%で成長すると予測されています。

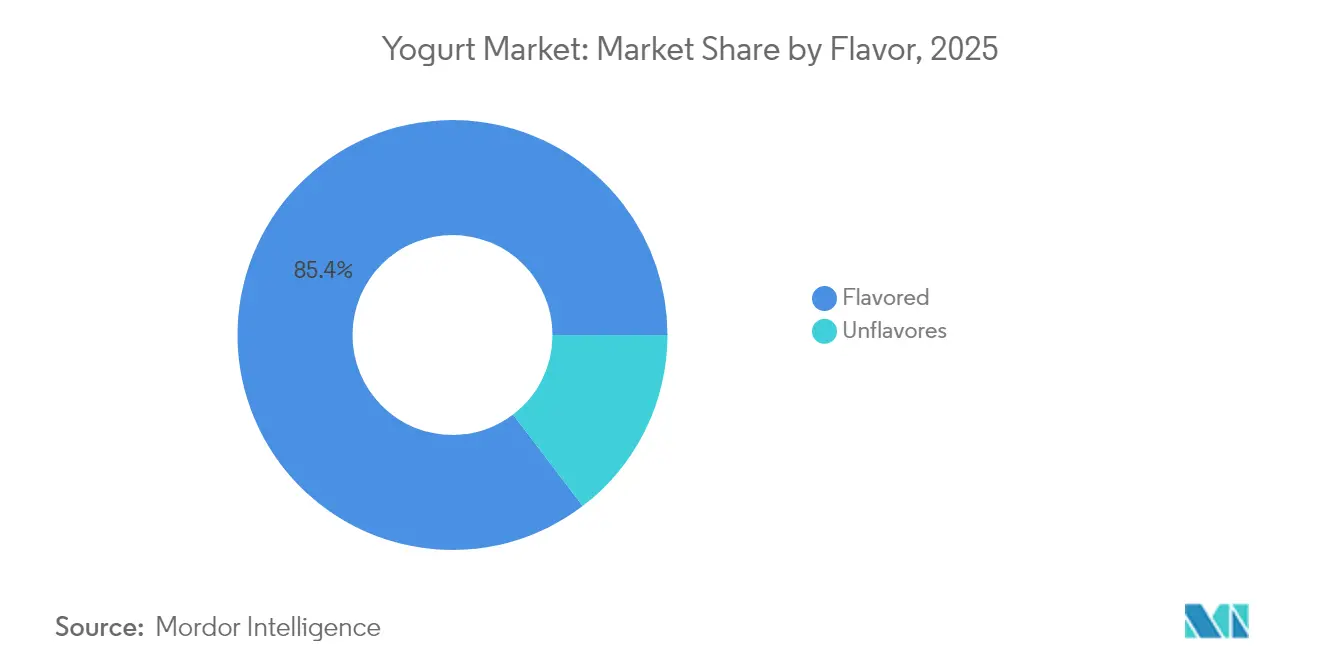

- フレーバー別では、フレーバー品種が2025年の収益シェアの85.35%を占め、無香料フォーマットは2026年から2031年にかけて年間複合成長率(CAGR)5.14%で成長すると予測されています。

- 流通チャネル別では、オフトレード販売が2025年のヨーグルト市場規模の53.61%を占め、このチャネルは2031年にかけて年間複合成長率(CAGR)7.29%で成長する見込みです。

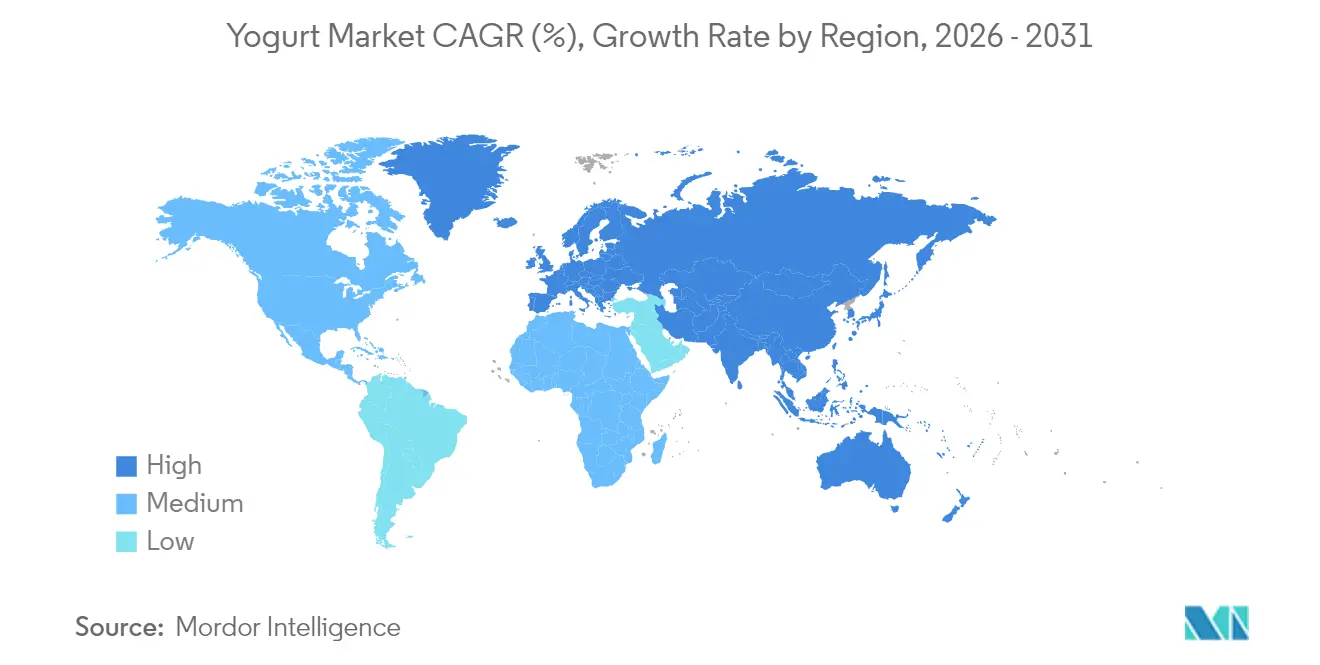

- 地域別では、アジア太平洋が2025年のヨーグルト市場シェアの55.78%をリードし、予測期間中に年間複合成長率(CAGR)11.9%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のヨーグルト市場トレンドとインサイト

推進要因影響分析*

| 推進要因 | (約)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 腸内健康、プロバイオティクス、免疫への消費者の関心の高まり | +1.2% | 北米と欧州で最も強い採用が見られ、世界全体で普及 | 中期(2〜4年) |

| 栄養素を添加した機能性・強化ヨーグルトの開発 | +0.8% | 北米と欧州連合(EU)が中心、アジア太平洋地域へ拡大 | 長期(4年以上) |

| カフェ、クイックサービスレストラン(QSR)、コンビニエンスストアでの利用増加 | +1.5% | アジア太平洋および北米の都市部が主導し、世界全体で拡大 | 短期(2年以内) |

| 電子商取引の拡大 | +0.9% | アジア太平洋地域での普及加速を伴い、世界全体で拡大 | 短期(2年以内) |

| 高度な発酵技術と常温保存可能なパッケージングのイノベーション | +1.1% | 先進国から新興国市場への技術移転を伴い、世界全体で展開 | 長期(4年以上) |

| 高タンパクのギリシャ式・アイスランド式ラインが使用機会を拡大 | +0.6% | 北米と欧州連合(EU)が主力、アジア太平洋地域での採用が拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

腸内健康、プロバイオティクス、免疫への消費者の関心の高まり

プロバイオティクス菌株は、ヨーグルトの役割を単純な嗜好品から治療的栄養オプションへと再定義しています。臨床研究により、ラクトバチルス・アシドフィルスやビフィドバクテリウム・ラクティスなどの特定の細菌培養物が、免疫機能と消化器の健康を向上させる効果が確認されています。米国国立生物工学情報センター(National Center for Biotechnology Information)が報告しているように、これらの菌株は呼吸器感染症の罹患期間を最大2日間短縮し、腸管バリア機能を強化できることが研究で示されています[1]米国立生物工学情報センター、「プロバイオティクスとその健康効果」、NCBI、ncbi.nlm.nih.gov。この科学的裏付けにより、メーカーはプロバイオティクス強化製品にプレミアム価格設定を正当化しながら、実証された健康効果を通じて消費者の信頼を構築することができます。世界的な医療費の上昇に伴い、機能性ヨーグルトは具体的なウェルネス成果をもたらす予防的栄養として注目を集めています。さらに、規制機関は特定のプロバイオティクス菌株に対する健康強調表示をますます承認しており、臨床研究と菌株イノベーションを優先する企業に競争上の優位性をもたらしています。

栄養素を添加した機能性・強化ヨーグルトの開発

ヨーグルトはウェルネス製品として再定義されており、メーカーは消費者の食事における特定の栄養不足に対処するため、タンパク質分離物、オメガ3脂肪酸、ビタミン、ミネラルを添加しています。高度なマイクロカプセル化技術により、発酵・保存中の敏感な栄養素が保護され、米国食品医薬品局(Food and Drug Administration)が認めているように、プロバイオティクスやビタミンなどの熱に敏感な化合物の安定した供給が確保されています。これらの進歩を活用し、単食分のヨーグルト製品は現在20〜25グラムのタンパク質と完全なビタミンプロファイルを提供し、従来のサプリメントと直接競合しています。この戦略は、特定の栄養不足が確認されている地域において特に効果的であり、強化ヨーグルトを必須栄養素のアクセスしやすい供給源として位置付けています。強化に関する健康強調表示に対する規制承認プロセスは、規制遵守と臨床的検証の専門知識を持つ確立されたメーカーに有利な参入障壁を生み出しています。

カフェ、クイックサービスレストラン(QSR)、コンビニエンスストアでの利用増加

クイックサービスレストランとコンビニエンスストアは、ヨーグルトを家庭消費製品から便利な栄養オプションへと変革することで需要を押し上げています。この変革は、朝食メニュー、スムージーの提供、持ち帰り用フォーマットに顕著です。従来の朝食習慣がモバイル消費へとシフトするにつれ、米国農務省(U.S. Department of Agriculture)が指摘しているように[2]米国農務省、「食料支出シリーズ」、www.fas.usda.gov、通勤中に栄養と満腹感を提供する携帯可能なヨーグルト製品への需要が高まっています。コンビニエンスストアとのパートナーシップにより、ヨーグルトブランドは衝動買いを取り込み、通常の食事時間を超えた消費を拡大できます。クイックサービスレストラン(QSR)は特に、高タンパクでギリシャ式のヨーグルトをメニューに組み込むことで恩恵を受け、従来のファストフードオプションに代わる健康的な選択肢を提供しています。このチャネルの多様化により、食料品小売への依存が軽減され、フードサービスチャネルの高マージン価格体系を活用できます。

電子商取引の拡大

デジタルコマースは、直接消費者向けの接続、サブスクリプションモデル、独自の製品提供を可能にすることで、ヨーグルトの流通に革命をもたらしています。これらは棚スペースの制限からオフトレードが完全に対応できない機能です。米国国勢調査局(U.S. Census Bureau)が指摘しているように[3]米国国勢調査局「QUARTERLY RETAIL E-COMMERCE SALES 2nd QUARTER 2025」 www.census.gov、電子商取引プラットフォームは、特定の健康要件と食事の好みに対応し、ニッチなプロバイオティクス菌株、オーガニックオプション、カスタマイズされた栄養製品の入手可能性を促進しています。このチャネルは、消費者教育と包括的な製品詳細が購買決定に影響を与えるプレミアム・機能性ヨーグルトカテゴリーで中心的な役割を担っています。サブスクリプションサービスは、自動補充を通じて顧客獲得コストを削減しながら、安定した収益源を提供します。コールドチェーン物流の進歩により、冷蔵ヨーグルトの信頼性の高い配送が確保され、従来の小売店が限られている地域への市場アクセスが拡大しています。

抑制要因影響分析*

| 抑制要因 | (約)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 牛乳の価格変動と不安定な供給 | -0.7% | 牛乳輸入に依存する地域で深刻な影響があり、世界全体に波及 | 短期(2年以内) |

| 地域の食品安全、表示、健康強調表示規制への準拠 | -0.5% | 規制管轄によって強度が異なり、世界全体に影響 | 中期(2〜4年) |

| 原材料費とエネルギーコストの上昇が生産コストを増加 | -0.9% | エネルギー集約型製造地域で影響が大きく、世界全体に波及 | 短期(2年以内) |

| アーモンドミルクやオーツミルクなど非乳製品代替品との競争 | -0.4% | 主に北米と欧州連合(EU)、アジア太平洋の都市部市場へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

牛乳の価格変動と不安定な供給

牛乳の価格変動はマージンを圧迫し、サプライチェーンを混乱させ、競争の激しい小売市場において消費者の価格感度に対応しながら動的な価格戦略の実施をメーカーに強いています。米国農務省(USDA)の予測によれば、2025年を通じて牛乳価格は100ポンドあたり22〜24米ドルの範囲に留まり、ヨーグルト生産コストに直接影響する15〜20%の変動率を反映しています。天候関連の供給障害、飼料コストの増加、乳牛群の集約化により、牛乳の安定した入手が困難となり、生産計画と在庫管理が複雑化しています。小規模なヨーグルトメーカーは、乳製品サプライヤーとの交渉力の限定と、金融手段を通じたコモディティ価格リスクの軽減能力の低さから、より大きな課題に直面しています。さらに、特定地域への酪農生産の地理的集中が局所的な供給障害への脆弱性を高め、世界のヨーグルト製造ネットワークに影響を与えています。

原材料費とエネルギーコストの上昇が生産コストを増加

米国エネルギー情報局(U.S. Energy Information Administration)によると、2024年には主要製造地域で産業用電力コストが12〜15%上昇しました。この上昇は、全体的な生産コストへの重要な寄与要因である冷蔵保存、殺菌処理、包装などの工程に直接影響を与えました。冷蔵・加工要件のためにエネルギー価格変動に対して既に高い感受性を持つヨーグルト製造は、複合的な課題に直面しています。電気、天然ガス、輸送燃料にわたるエネルギーコストの上昇は、ヨーグルトメーカーに大きな圧力をかけています。さらに、石油由来プラスチックとアルミニウムのコスト上昇が包装材料のインフレを招き、利益マージンをさらに圧縮しています。メーカーはこれらのコスト増加を消費者の価格受容性と慎重にバランスをとる必要があります。輸送燃料コストの上昇は、原材料の配送および完成品の流通、特に地理的に分散した市場にサービスを提供する企業に影響を与え、さらなる複雑さをもたらしています。これらの課題は、エネルギー効率の高い製造プロセスと垂直統合を持つメーカーに優位性をもたらし、一方で規模の小さなメーカーは市場からの撤退や事業の統合を余儀なくされる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:利便性がドリンクヨーグルトのイノベーションを牽引

2025年、スプーナブルヨーグルトは市場シェアの67.42%を占め、強い消費者選好と、朝食、スナッキング、デザートを含むさまざまな消費機会での多用途性に支えられています。その成功は主に、ポーションコントロールの利便性と、ミックスイン、トッピング、幅広いフレーバーによるカスタマイズ能力によってもたらされており、製品の感覚的な魅力と知覚される価値の両方を高めています。一方、ドリンクヨーグルトは市場で最も速い成長を遂げており、2031年にかけて年間複合成長率(CAGR)6.86%の成長が予測されています。この成長は主に、現代の消費者の多忙なライフスタイルに合致した、便利なオンザゴー栄養ソリューションへの需要増加に起因しています。

革新的な包装技術は、プロバイオティクスの生存率を確保しながら賞味期限を延長し、より広い流通ネットワークを促進することで、ドリンクヨーグルトの成長に重要な役割を果たしています。ドリンクヨーグルトセグメントはまた、カフェやコンビニエンスストアが液体フォーマットをますます好むようになっているフードサービスチャネルの拡大から大きな恩恵を受けています。これらのフォーマットは既存の飲料オペレーションにシームレスに統合でき、準備が最小限で済むため、企業にとって魅力的な選択肢となっています。さらに、米国食品医薬品局(FDA)はスプーナブルとドリンクヨーグルトフォーマットの両方に対する健康強調表示を支持していますが、ドリンク品種は特に糖分含量と栄養表示に関してより厳格な審査を受けます。この規制上の重点が製品処方戦略に影響を与え、メーカーに革新を促し、進化する消費者と規制上の期待を満たすよう推進しています。

原料別:植物性代替品がカテゴリーの境界を再形成

2025年、乳製品ベースのセグメントは市場シェアの53.95%という大きな割合を占め、伝統的な製造専門知識と強固なサプライチェーンによって牽引されています。これらの強みは、世界市場における一貫した品質と競争力のある価格設定を確保しています。乳製品への消費者の慣れ親しみと天然の完全タンパク質が、健康的なポジショニングを強化し、栄養強調表示を支援しています。一方、植物性代替品は顕著な成長を示しており、2031年にかけて年間複合成長率(CAGR)7.78%の成長が予測されています。この成長は、米国国立生物工学情報センター(National Center for Biotechnology Information)が強調しているように、乳糖不耐症への意識の高まり、環境持続可能性への関心の高まり、進化する食事嗜好が総アドレス可能市場を集合的に拡大していることに起因しています。

植物性タンパク質の分離と発酵技術の進歩により、非乳製品ヨーグルトは同様のプロバイオティクス効果を提供しながら、従来の乳製品の食感と風味を再現できるようになっています。アーモンド、オーツ麦、ココナッツベースは、多様な消費者セグメントと使用機会に訴求する独自の栄養プロファイルと風味特性を提供しています。しかし、植物性セグメントは、特にタンパク質含量の強調表示とプロバイオティクス菌株の生存率に関する規制上の課題に直面しています。これらの問題は、専門的な製造プロセスと厳格な品質管理を必要とし、小規模生産者にとって大きな参入障壁となっています。

フレーバー別:無香料ヨーグルトの成長がプレミアムポジショニングを示す

2025年、フレーバーヨーグルト品種は市場シェアの85.35%を占め、消費者の嗜好の変化を浮き彫りにしています。かつて基本的な乳製品とみなされていたヨーグルトは、しばしば従来のデザートと競合する贅沢な嗜好品へと変貌を遂げています。このシフトは、フレーバーセグメントにおける継続的なイノベーションによって牽引されています。天然および人工のフレーバーシステムを活用することで、ブランドは季節限定品、限定版、地域特有のフレーバーを導入し、試用と再購買の両方を促進しています。一方、無香料ヨーグルトは着実な成長を遂げており、2031年にかけて年間複合成長率(CAGR)5.14%の成長が予測されています。この成長は、天然でミニマルに加工された製品をますます好む、より洗練された消費者層を反映しています。米国食品医薬品局(Food and Drug Administration)が指摘しているように、これらの無香料オプションは単独アイテムとしてだけでなく、多用途の食材ベースとしても機能し、カスタマイズされた消費体験を可能にします。

健康意識の高い消費者は、フレーバー強化よりもタンパク質含量とプロバイオティクス効果を優先することで、無香料ヨーグルトをますます選択するようになっています。このトレンドは、プレミアムポジショニングと高い利益マージンの機会を生み出しています。消費者が成分リストの短さと最小限の加工を好む製品を求めるにつれ、クリーンラベルと成分の透明性への高まる需要と一致しています。さらに、無香料ヨーグルトは、単独製品としてではなく食材として機能する商業用途やフードサービス用途で広く使用されており、使用機会を拡大しています。

流通チャネル別:オフトレードの優位性が小売の進化を反映

オフトレードチャネルは2025年に53.61%のシェアで圧倒的な市場リーダーシップを維持しながら、同時に2031年にかけて年間複合成長率(CAGR)7.29%で成長を牽引しており、進化する消費者の購買パターンへのチャネルの適応性とカテゴリーの小売最適化の成功を示しています。オフトレードセグメント内のスーパーマーケットとハイパーマーケットは、広大な冷蔵陳列スペース、プロモーション能力、家庭での備蓄行動と大量購入を支援する幅広い品揃えを提供する能力から恩恵を受けています。オフトレードチャネル内の電子商取引プラットフォームは特に急速な拡大を経験しており、従来の小売マージンを回避しながら詳細な製品情報と消費者教育を提供するサブスクリプションモデルと直接消費者向け関係を可能にしています。

コンビニエンスストアはオフトレードチャネル内で重要な成長牽引力として台頭し、衝動買いを取り込み、戦略的な製品配置と持ち帰り用包装フォーマットを通じて、従来の食事時間を超えた消費機会を拡大しています。このチャネルの成功は、ヨーグルトが計画的な食料品購入と、多様な消費ニーズに対応する自発的な栄養ソリューションの両方としてポジショニングされていることを反映しています。オントレードチャネルは全体的なシェアでは小さいながらも、ブランド露出と試用の機会を提供し、その後の小売購買決定に影響を与え、流通戦略全体にわたって相乗効果を生み出しています。

地域分析

2025年、アジア太平洋地域は55.78%の支配的な市場シェアを保有し、2031年にかけて11.9%という主導的な成長率を示しています。この成長は、伝統的な発酵食品文化と、経済発展段階が異なるさまざまな地域での西洋式ヨーグルトの急速な普及という地域特有の組み合わせから生まれています。中国とインドにおける都市化が可処分所得の増加と健康意識の向上を促進し、地域的な拡大を牽引しています。一方、日本や韓国などの成熟市場は、プレミアムなプロバイオティクスイノベーションと機能性栄養に注力しています。乳製品生産能力と植物性代替品の台頭により、多様な食事ニーズと乳糖不耐症の広範な普及に対応しています。しかし、アジア太平洋地域の規制フレームワークは大きく異なり、一部の国はプロバイオティクス菌株の厳格な要件を施行する一方、他の国はより柔軟な健康強調表示基準を採用しており、製品開発戦略に影響を与えています。

欧州は成熟した市場ながらも、ヨーグルト産業において戦略的に重要な地位を維持しています。この地域の消費者は、しばしば高い価格を持ち、カテゴリー内でのイノベーションを牽引するオーガニック、プレミアム、職人製ヨーグルト製品を好みます。欧州の確立された乳業インフラと厳格な食品安全規制は、地元生産者に競争上の優位性を提供しながら、世界的な品質ベンチマークを設定しています。ドイツ、フランス、オランダなどの国々が一人当たり消費量のリーダーとして、強力な輸出能力を維持しています。さらに、欧州の消費者は持続可能な包装と環境に優しい生産方法をますます優先しており、サプライチェーンの決定とブランド戦略を形成しています。

北米は機能的栄養、高タンパクオプション、地域のオンザゴー消費習慣に対応した便利な包装フォーマットに関連したイノベーションでリードし、大きな市場プレゼンスを維持しています。米国とカナダは高度な小売および電子商取引インフラから恩恵を受け、プレミアムブランドポジショニングを支援する急速な製品発売と消費者教育の取り組みを可能にしています。健康強調表示とプロバイオティクス効果に対する規制上の支援が機能性ヨーグルト製品の開発を促進しています。フードサービスチャネルとの確立した関係が、特にレストランとコンビニエンスストアでの需要をさらに牽引しています。タンパク質とフィットネス文化への地域の注力が、強化された栄養プロファイルで知られるギリシャ式・アイスランド式ヨーグルトの人気を強力に支持しています。

競争環境

ヨーグルト市場は10段階中6の集中度評価を持ち、多国籍企業、地域専門企業、新興の植物性プレーヤーが市場シェアを争う競争的な環境を呈しています。この中程度の集中度により、大企業は規模の優位性を享受しながら、小規模企業が変化する消費者嗜好に革新的かつ迅速に適応することができます。DanoneやChobaniなどの企業は、コスト圧力に対処し、グローバルオペレーション全体で一貫した品質を確保するため、製造とサプライチェーン管理に注力した垂直統合に多額の投資を行っています。

技術の採用は重要な役割を果たしており、業界リーダーは廃棄物を削減し製品の賞味期限を延長するために、高度な発酵モニタリング、革新的な包装、効率的なコールドチェーン物流を活用しています。個別化栄養の機会が拡大しており、企業は消費者の健康データと遺伝的洞察を活用して、個人のウェルネス目標に合致したカスタマイズされたプロバイオティクス菌株と栄養プロファイルを開発しています。同時に、新興プレーヤーは環境意識の高い消費者を引き付け、乳糖不耐症と多様な食事ニーズに対応するため、植物性代替品と持続可能な包装を優先しています。

知的財産をめぐる競争が激化しており、発酵技術とプロバイオティクス菌株開発における特許出願の増加によって示されており、持続可能な競争上の優位性とプレミアムな市場ポジショニングを提供しています。食品安全基準と健康強調表示規制がより厳格になるにつれ、規制遵守の専門知識はますます重要になり、強力な規制業務能力と臨床研究への投資を持つ企業に有利に働いています。

ヨーグルト産業のリーダー企業

China Mengniu Dairy Company Ltd

Danone SA

Inner Mongolia Yili Industrial Group Co. Ltd

Nestlé SA

Yakult Honsha Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:DanoneのプロバイオティクスヨーグルトブランドActiviaが、Activia Proactiveという新製品ラインを発売しました。この新しい低脂肪ヨーグルトは、1食分あたり数十億個の生きたプロバイオティクスと3gのプレバイオティクス食物繊維、10gのタンパク質を含む、濃厚でクリーミーな製品です。

- 2025年6月:フランスのフローズンヨーグルトチェーンYogurt Factoryが、Franchise Indiaの国際事業部門であるFranGlobalとのパートナーシップを通じてインドの小売市場に参入しました。このコラボレーションは、Yogurt Factoryの低脂肪フローズンヨーグルトと幅広いメニューを健康意識の高いインドの消費者に紹介することを目的としています。

- 2025年4月:Britannia Industriesがギリシャヨーグルトレンジを正式に発売し、インドのプレミアム乳製品セグメントへの参入を表明しました。新製品ラインは、大胆なフレーバーと機能的な栄養効果を持つ本格的で高タンパクのギリシャヨーグルトを特徴とし、より健康的でタンパク質豊富な乳製品オプションへの進化する消費者嗜好に対応しています。

- 2024年10月:Chobaniが新しい高タンパクギリシャヨーグルトラインを発売しました。このレンジには、それぞれ20グラムのタンパク質を含むギリシャヨーグルトカップと、1食分あたり15グラム、20グラム、または30グラムのタンパク質を提供するドリンクが含まれています。これらの製品は天然素材と本物の果物で作られており、添加糖を含まず、乳糖フリーです。

世界のヨーグルト市場レポート範囲

フレーバーヨーグルト、無香料ヨーグルトが製品タイプ別セグメントとして対象となっています。オフトレード、オントレードが流通チャネル別セグメントとして対象となっています。アフリカ、アジア太平洋、欧州、中東、北米、南米が地域別セグメントとして対象となっています。| ドリンクヨーグルト |

| スプーナブルヨーグルト |

| 乳製品ベース |

| 非乳製品ベース |

| フレーバーあり |

| フレーバーなし |

| オントレード | |

| オフトレード | コンビニエンスストア |

| 専門小売業者 | |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | |

| その他(倉庫型クラブ、ガソリンスタンドなど) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ベルギー |

| フランス | |

| ドイツ | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| トルコ | |

| 英国 | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| マレーシア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| モロッコ | |

| ナイジェリア | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ | ドリンクヨーグルト | |

| スプーナブルヨーグルト | ||

| 原料 | 乳製品ベース | |

| 非乳製品ベース | ||

| フレーバー | フレーバーあり | |

| フレーバーなし | ||

| 流通チャネル | オントレード | |

| オフトレード | コンビニエンスストア | |

| 専門小売業者 | ||

| スーパーマーケットおよびハイパーマーケット | ||

| オンライン小売 | ||

| その他(倉庫型クラブ、ガソリンスタンドなど) | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ベルギー | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| 英国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| マレーシア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| モロッコ | ||

| ナイジェリア | ||

| エジプト | ||

| その他の中東・アフリカ | ||

市場の定義

- バター - バターは、牛乳のクリームを撹拌して製造される、脂肪球、水分、無機塩類からなる黄色から白色の固体エマルジョンです

- カテゴリー - 牛乳

- 国 - すべて

- 乳製品 - 乳製品は牛乳およびバター、チーズ、アイスクリーム、ヨーグルト、濃縮・乾燥乳を含む牛乳から作られる食品を含みます。

- 流通チャネル - すべて

- 冷凍デザート - 冷凍乳製品デザートとは、牛乳またはクリームおよびその他の成分を含み、消費前に冷凍または半冷凍される製品を指し、アイスミルクやシャーベットを含む冷凍乳製品デザート(特別な食事目的向けを含む)およびソルベが含まれます

- 産業 - 乳製品代替品

- 製品タイプ - すべて

- 地域 - アジア太平洋

- レポート - 英国乳製品代替品市場

- サワーミルクドリンク - サワーミルクは、牛乳の発酵によって得られる酸味のある濃厚に凝固した牛乳です。ケフィア、ラバン、バターミルクなどのサワーミルクドリンクが研究対象に含まれています

- サブタイプ - すべて

- サブ流通チャネル - すべて

- 乳製品代替品 - 乳製品代替品は、チーズ、バター、牛乳、アイスクリーム、ヨーグルトなど、通常の動物性製品の代わりに植物性ミルク・油から作られる食品です。植物性または非乳製品のミルク代替品は、世界中の機能性・特殊飲料における新しい食品開発カテゴリーの中で最も急成長しているセグメントです。

- 非乳製品バター - 非乳製品バターは、植物油の混合物から作られるヴィーガンバター代替品です。菜食主義、ヴィーガン主義、グルテン不耐症などの代替食事の増加に伴い、植物性バターは通常のバターの健康的な非乳製品代替品となっています。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長しているカテゴリーです。非乳製品アイスクリームは、動物性成分を使用せずに作られたデザートの一種です。これは通常、卵、牛乳、クリーム、はちみつなどの動物性または動物由来の製品を食べることができない、または食べない方向けの通常のアイスクリームの代替品と考えられています。

- 植物性ミルク - 植物性ミルクは、ナッツ類(ヘーゼルナッツ、麻の実など)、種子類(ゴマ、クルミ、ココナッツ、カシューナッツ、アーモンド、米、オーツ麦など)、または豆類(大豆など)から作られるミルク代替品です。豆乳やアーモンドミルクなどの植物性ミルクは、東アジアと中東で何世紀にもわたって普及してきました。

- レポートタイトル - 欧州乳製品代替品市場

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは、生バターを化学的処理を経て製造され、一部の乳化剤や外来成分が添加されたものです。 |

| 非発酵バター | このタイプのバターはいかなる処理も施されていないものです |

| ナチュラルチーズ | 最も自然な形のチーズです。新鮮かつ天然の塩、天然の着色料、酵素、高品質の牛乳など、天然でシンプルな素材・成分から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同様のプロセスを経ますが、より多くの工程と様々な種類の成分を必要とします。プロセスチーズの製造には、ナチュラルチーズの溶融、乳化、保存料やその他の人工成分・着色料の添加が含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含みます。沸騰させた牛乳の上に現れるクリームの一層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含み、シングルクリームの2倍以上の脂肪量です。シングルクリームより重くて濃厚です |

| ホイッピングクリーム | シングルクリーム(36%)よりもはるかに高い脂肪率を持ちます。ケーキ、パイ、プリンのトッピングや、ソース、スープ、フィリングのとろみ付けに使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを前提とするデザート。例:シャーベット、ソルベ、フローズンヨーグルト |

| 超高温殺菌(UHT)牛乳 | 非常に高い温度で加熱された牛乳。超高温処理(UHT)では、牛乳を135〜154°Cで1〜8秒間加熱し、胞子形成性病原微生物を死滅させ、数ヶ月の保存期間を持つ製品を生産します。 |

| 非乳製品バター/植物性バター | ヤシ油、パーム油などの植物由来の油から作られたバター。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシューナッツ、ココナッツなどのナッツ類、または大豆、バナナ、オーツ麦、エンドウ豆などの食品から作られたヨーグルト |

| オントレード | レストラン、クイックサービスレストラン(QSR)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランス最古のチーズの一つ。ノルマンディーのヌフシャテル=アン=ブレ地域で作られる、柔らかく、わずかにもろく、カビで熟成したブルーミーリンドチーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉類を限定的または時折摂取する半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、牛乳中の糖分である乳糖に対する消化系の反応です。乳製品の摂取に応じて不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、牛乳とクリームから作られた、さわやかな風味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷に果汁、果物ピューレ、またはワイン、リキュール、はちみつなどの成分を組み合わせて作る冷凍デザートです。 |

| シャーベット | シャーベットは、果物と牛乳やクリームなどの乳製品を使用して作る甘味のある冷凍デザートです。 |

| 常温保存可能 | 少なくとも1年間は室温(「棚の上」)で安全に保存でき、安全に食べるために調理や冷蔵を必要としない食品。 |

| 直接店舗配送(DSD) | 直接店舗配送(DSD)とは、サプライチェーン管理において製品が製造工場から直接小売業者に配送されるプロセスです。 |

| OU(オーソドックスユニオン)コーシャ認証 | オーソドックスユニオンコーシャ(Orthodox Union Kosher)は、ニューヨーク市に拠点を置くコーシャ認証機関です。 |

| ジェラート | ジェラートは、牛乳、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| 牧草飼育牛 | 牧草飼育牛は牧草地で放牧され、様々な草やクローバーを食べることができます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1段階:主要変数の特定: 堅固な予測方法論を構築するために、第1段階で特定された変数と要因を、入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- 第2段階:市場モデルの構築: 予測年度の市場規模の推定は名目ベースです。インフレーションは価格設定に含まれておらず、平均販売価格(ASP)は各国の予測期間全体にわたって一定に保たれています。

- 第3段階:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の総合的な状況を把握するため、各レベルおよび職能にわたって選定されます。

- 第4段階:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム