小麦種子市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 6.73 十億米ドル |

| 市場規模 (2031) | 8.85 十億米ドル |

| 成長率 (2026 - 2031) | 5.63% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | ヨーロッパ |

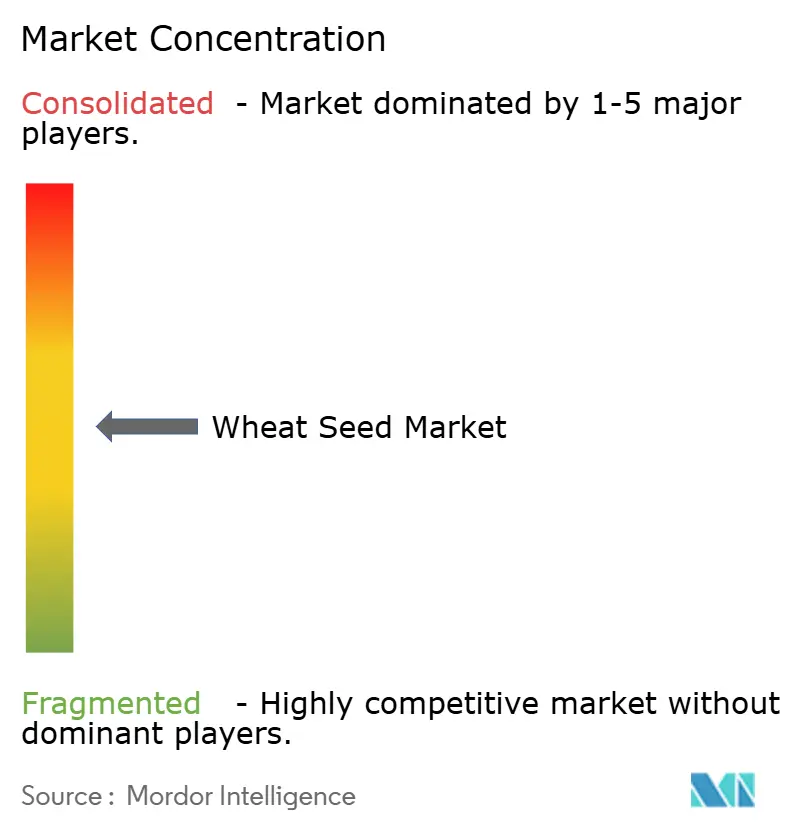

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小麦種子市場分析

小麦種子市場規模は2025年に63億6,000万USDと評価され、2026年の67億3,000万USDから2031年には88億5,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.63%です。育種技術の構造的変化、アジア太平洋地域における農家の購買力の向上、プレミアム種子処理の広範な普及が、先進国および新興生産拠点の双方における需要を押し上げています。多国間融資機関は現在、融資枠を気候変動に強い遺伝子と連動させており、認定種子に対するコンプライアンス主導の需要を生み出し、小麦種子市場の正規流通チャネルをさらに拡大しています。デジタルトレーサビリティプラットフォームは輸出志向のサプライチェーンにおいて品種の真正性プレミアムを解放しており、一方でゲノム編集ツールは形質の展開を加速させ、製品発売サイクルを短縮しています。

主要レポートのポイント

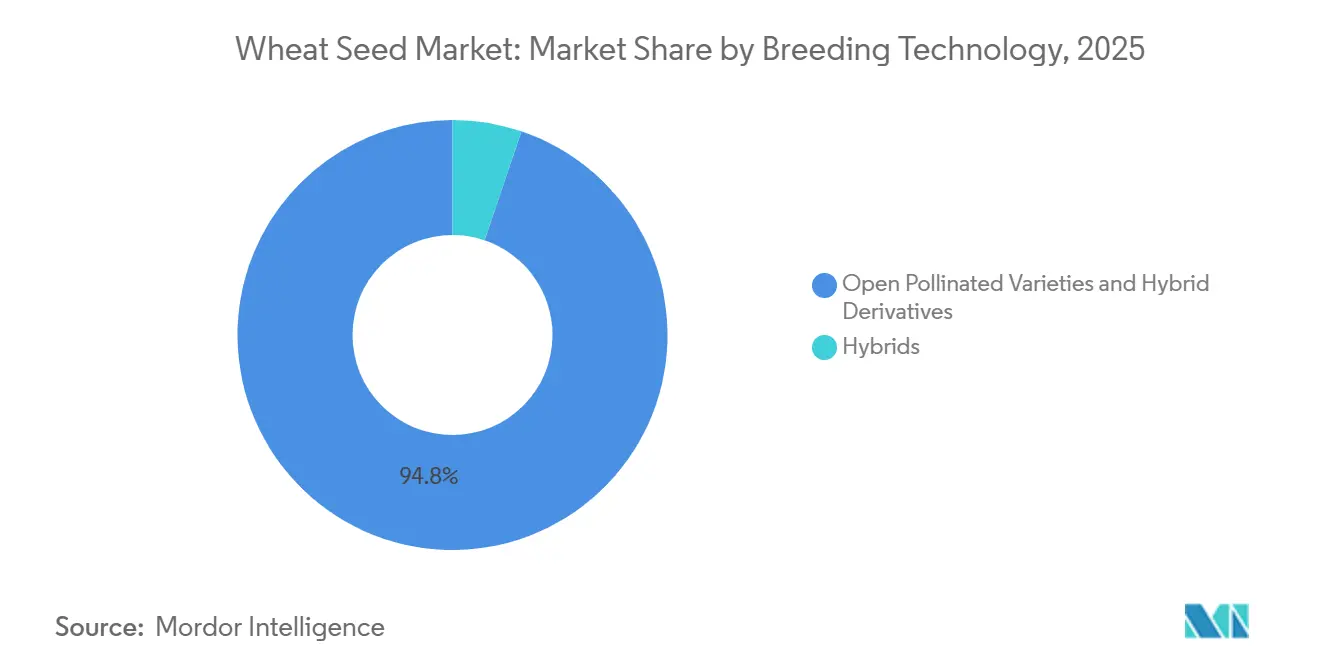

- 育種技術別では、自然交配品種とハイブリッド派生品種が2025年の小麦種子市場シェアの94.8%を占め、一方でハイブリッドは2031年までに6.58%のCAGRで拡大すると予測されています。

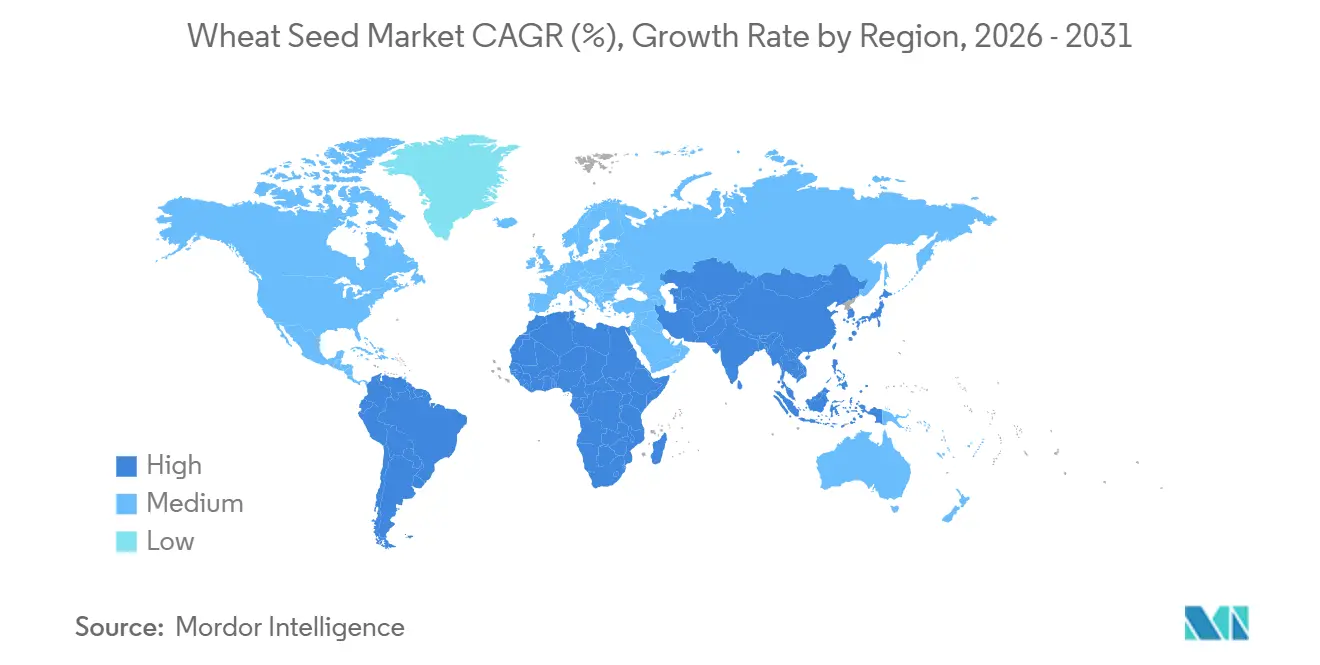

- 地域別では、欧州が2025年の小麦種子市場規模において44.8%のシェアでリードしており、南米は2026年から2031年にかけて最高の8.17%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の小麦種子市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済国における品種更新の加速 | +1.2% | アジア太平洋、アフリカ、南米 | 中期(2~4年) |

| 政府による最低支持価格の引き上げと投入補助金 | +1.0% | アジア太平洋中核、アフリカ、南米 | 短期(2年以内) |

| 種子処理の普及拡大によるプレミアム種子需要の促進 | +0.9% | 北米および欧州、南米へ拡大中 | 中期(2~4年) |

| 農家と買い手を結ぶデジタル種子トレーサビリティプラットフォーム | +0.6% | 北米、欧州、オーストラリアでの早期普及 | 長期(4年以上) |

| CRISPRを活用したハイブリッド化プラットフォームへの企業の転換 | +1.1% | 北米、欧州、オーストラリア | 長期(4年以上) |

| 多国間融資機関による気候変動耐性の義務化 | +0.8% | アフリカ、南アジア、南米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新興経済国における品種更新の加速

新興経済国における品種更新の加速が小麦種子市場を変革しており、インド、パキスタン、サブサハラアフリカなどの地域における小麦品種のライフサイクルは現在5年未満に短縮され、10年前の約8年から大幅に減少しています。インドでは、多様な農業気候条件と生物的ストレスの課題に対応するために設計された改良系統が、小規模農家の間でより迅速な種子更新行動を促しています[1]出典:インド政府報道情報局、「首相が109品種の高収量・気候変動耐性・生物強化品種を発表」、pib.gov.in 。同様に、エチオピアでは小麦栽培者の65%以上が2020年以降に導入された品種を採用しており、普及活動による収量改善の実証に支えられ、急速な品種普及の拡大トレンドが浮き彫りになっています。品種寿命の短縮により複数年にわたる種子保存が減少し、需要が正規の種子流通チャネルへとシフトし、市場成長を牽引しています。その結果、民間育種家は研究開発投資に対してより迅速なリターンを実現しており、ゲルムプラズムの継続的な改良サイクルを促進し、小麦種子市場におけるプレミアム価格の持続を可能にしています。

政府による最低支持価格の引き上げと投入補助金

2025年から2026年のマーケティングシーズンに向けて、インドは小麦の最低支持価格(MSP)を6.6%引き上げ、1クインタル当たり2,425インドルピー(27USD)とし、農家収入の向上と認定種子および近代的技術の普及促進を目的として、生産コストに対して105%のマージンを提供しています[2]出典:インド政府報道情報局、「政府が2025年から2026年のラビ作物の最低支持価格を発表」、pib.gov.in。2026年、中国は第1号中央文書を通じて種子産業の近代化を優先し、高品質な国内品種に焦点を当てました。財務省は2026年2月に11省における冬小麦の収量安定と気候変動耐性向上のために125億人民元(1億8,000万USD)を配分しました。これらの措置は農家の流動性を高め、プレミアム種子遺伝子の採用を促進し、小麦種子市場が熱耐性や病害抵抗性などの形質をより広範なユーザー層に提供することを可能にしています。

種子処理の普及拡大によるプレミアム種子需要の促進

殺菌剤および殺虫剤コーティングの普及は、2025年に北米および欧州における認定小麦種子販売の相当なシェアに達しました。処理済みロットは25%の価格プレミアムを獲得しており、サプライヤーおよびディーラー双方の1ヘクタール当たりの収益を押し上げています。BASF SEは2025年に二重有効成分製剤を発売し、初年度シーズンに欧州で120万ヘクタールを保護し、農家が一括した作物保護価値を求めていることを実証しました。Syngenta AGは、同社の処理剤が1圃場当たりのシーズン中殺菌剤散布回数を1.3回削減し、収量を犠牲にすることなく総化学物質負荷を低減したと報告しました。このトレンドは、小麦種子市場において保護機能が追加的な播種後オプションとしてではなく、標準的な機能として組み込まれるビジネスモデルを確立しています。

CRISPRを活用したハイブリッド化プラットフォームへの企業の転換

2025年、Bayer AGは気候変動に強い小麦遺伝子に関する研究開発努力を強化し、熱耐性および窒素利用効率(NUE)に焦点を当てた特許と技術を重視しました。この取り組みはBayerの「システミックハイブリッド小麦」プログラムの重要な構成要素であり、合成肥料への依存を低減しながら収量を15%向上させることを目指しています。デジタルモデリングと先進的な育種技術を組み合わせることで、Bayerは開花後の熱ストレスを軽減することを目指しており、これは予測不可能な世界的気象条件の中で小麦収量を安定させる上での重大な課題です[3]出典:Bayer AG、「穀物種子パイプラインにおけるイノベーションと持続可能性」、Bayer.com 。小麦種子市場は、CRISPRを活用したハイブリッド化プラットフォームへの企業の転換によって牽引されています。育種家が従来の戻し交配からCRISPR(クラスター化された規則的に間隔を置いた短い回文反復配列)を用いたアレルスワップに移行すると、開発開始から発売までの期間が約40%短縮され、小麦種子市場における製品更新のペースが加速します。オーストラリアやアルゼンチンなどの国々における規制の明確化により、企業は当初の予定よりも早期に商業的な発売を進めることが可能になっています。この手法は、外来DNAの導入を避けながら高い収量ポテンシャルと改善された気候変動耐性という複合的な利点を提供しており、消費者受容において重要な考慮事項となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特許ハイブリッドのロイヤルティ条項に対する農家の不信感 | -0.8% | アジア太平洋、アフリカ、南米 | 中期(2~4年) |

| ゲノム編集形質に関する規制の不確実性 | -0.7% | 欧州、アジア太平洋、アフリカ | 長期(4年以上) |

| 価格に敏感な地域における農場内種子保存の増加 | -1.0% | アジア太平洋、アフリカ、南米 | 短期(2年以内) |

| 初期世代育種家種子のサプライチェーンのボトルネック | -0.6% | アフリカ、南アジア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

特許ハイブリッドのロイヤルティ条項に対する農家の不信感

インドおよびパキスタンの多くの小麦農家は、収量の低下、高い投入コスト、純利益を圧迫するロイヤルティ費用への懸念からハイブリッドの購入を避けています。農家が保存した種子の権利をめぐる議論はアルゼンチンの政策論争を支配しており、農家組合はロイヤルティ免除の延長を求めてロビー活動を行っています。知的財産権の執行をめぐる不透明感が、ほとんどの新興小麦経済国においてハイブリッドの普及率を10%未満に抑制しています。透明性が高く柔軟な料金体系が生まれない限り、非公式チャネルが根強く残る地域では小麦種子市場の成長が停滞するリスクがあります。

ゲノム編集形質に関する規制の不確実性

ゲノム編集形質に関する規制の不確実性が、小麦種子市場の成長を引き続き妨げています。欧州連合は、ゲノム編集作物を既存の遺伝子組換え生物(GMO)法の対象とすべきかどうかをまだ決定しておらず、投資や圃場試験が遅延しています。インドでは2025年に承認ガイドラインの草案が導入されましたが、規制の最終化が遅れているため、商業化のタイムラインが不透明なままとなっています。対照的に、オーストラリアは2025年に初のゲノム編集小麦品種を承認しました。主要なアジアの輸出市場はまだゲノム編集カテゴリーを認識しておらず、追加的な貿易障壁を生み出しています。その結果、企業は従来型とゲノム編集型の二重の育種パイプラインを維持することを余儀なくされ、開発コストが最大25%増加しています。この断片化した規制環境は、ゲノム編集小麦品種のスケーラブルな商業化を支援するためのリスク評価とラベリングに関する調和された国際的なプロトコルの必要性を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:自然交配品種が優位を占め、ハイブリッドが勢いを増す

自然交配品種とハイブリッド派生品種は2025年の小麦種子市場シェアの94.8%を占め、農家の種子保存の柔軟性と低い初期コストへの選好によって牽引されています。ハイブリッドは最も速い成長が予測されており、2026年から2031年にかけて年平均成長率(CAGR)6.58%で成長する見込みです。この成長は、大規模商業農業システムにおいて高い種子価格を正当化する収量優位性とストレス耐性形質に起因しています。種子会社は、ハイブリッド小麦が自然交配品種よりも高い粗利益を達成していると報告しており、雄性不稔および細胞質雄性不稔生産技術への投資増加を促しています。アルゼンチンやオーストラリアなどの市場におけるハイブリッドの普及加速は、高いロイヤルティ費用と種子更新コストにもかかわらず、このセグメントの商業的実行可能性を裏付けています。

小麦種子市場の残りの部分は、不均一な世界的規制の枠組みによる課題に直面している初期段階のトランスジェニックまたはゲノム編集ハイブリッドに焦点を当てています。オーストラリアとアルゼンチンでの圃場試験では、除草剤耐性と干ばつ耐性において有望な改善が実証されています。予測期間中、これらの先進的な育種プラットフォームの採用は、より広範な規制の明確化と消費者受容の獲得にかかっており、これらはこれらの技術をニッチから主流市場へと移行させるために不可欠です。

地域分析

欧州は2025年に44.8%のシェアで小麦種子市場をリードすると予測されています。この優位性は、フランス、ドイツ、ポーランドなどの国々における品種登録の義務化と高い種子更新率に起因しています。ロシアにおける強固な補助金プログラムと欧州連合内の厳格な純度基準が非公式な種子流通チャネルを最小化し、この地域のプレミアム価格を支えています。南米は最も速い成長を示すと予測されており、小麦種子セグメントは2026年から2031年にかけてCAGR 8.17%で成長すると予測されています。アルゼンチンの収量格差解消イニシアチブとブラジルの熱帯小麦品種の開発が、新たな地域への栽培拡大を牽引しています。さらに、パンパスにおけるハイブリッド作付面積の拡大と認定種子流通のロジスティクス改善が、この高ポテンシャル地域における商業的成長を後押ししています。

アジア太平洋地域では、インドの協同組合ネットワークによる正規種子普及の促進、中国による節水型冬小麦系統の導入、オーストラリアによるゲノム選択を活用した輸出パイプラインの保護が安定した成長を牽引しています。アフリカは、気候変動に強い遺伝子を奨励する多国間融資枠に支えられ、主に非公式な種子調達から認定ソリューションへの移行を進めています。ただし、流通上の課題は依然として重大な障壁となっています。一方、北米の成熟した投入財エコシステムは、種子処理のバンドル化と精密農業サービスの広範な普及を通じて安定した需要を確保しています。

いくつかの要因が将来の小麦種子需要のベースラインを集合的に引き上げています。これらには、アジア太平洋における最低支持価格の引き上げ、南米における補助金に支えられたハイブリッドインセンティブ、欧州とオーストラリアにおけるデジタルトレーサビリティプレミアムが含まれます。アフリカと南アジアでは、ストレス耐性品種への融資を連動させる多国間融資機関の義務化が認定種子の普及を加速させ、市場浸透を高めています。地域育種ステーションとラストマイル低温チェーンインフラへの継続的な投資は、発売サイクルの短縮と先進種子品種へのアクセス改善をもたらすと予測されています。これらのイニシアチブが連携するにつれ、小麦種子市場の成長軌道を強化し、2031年まで持続的な拡大のための強固な基盤を築くことが期待されています。

競合環境

Bayer AG、Syngenta AG、Corteva Inc.、Groupe Limagrain Holding、KWS SAAT SE & Co. KGaAなどの市場の主要プレーヤーは、2025年の小麦種子市場において相当なシェアを占め、適度に集中した市場構造を反映しています。Bayer AGは2026年1月にカナダのサスカトゥーンに世界クラスの育種施設を建設するために4,500万カナダドル(3,300万USD)を投資し、リーダーシップの地位を強化しました。この拡張により、不安定な環境における収量安定性を特に目標とした熱耐性および気候変動耐性ハイブリッドのパイプラインを加速するためのR&D業務が統合されます。Syngenta AGは統合された種子と作物保護のプラットフォームを活用しており、2025年のサステナビリティレポートでは、バンドルされた種子処理が農場での殺菌剤散布をシーズン当たり1.3回削減し、プレミアム市場ポジショニングを支えていることが強調されています。両社はCRISPRを活用した形質開発と特許活動における進歩を推進し、製品発売サイクルの短縮とロイヤルティへの監視強化の中での価格決定力の維持を目指しています。

Corteva Inc.、Groupe Limagrain Holding、KWS SAAT SE & Co. KGaAがトップ層を形成しており、それぞれが異なる地理的・技術的戦略に注力しています。2022年、Groupe Limagrain Holdingはフランスに年間処理能力8万メートルトンの新しい加工施設を開設し、欧州および北アフリカ市場向けのバッチ認証を強化するためのデジタルトレーサビリティを組み込みました。同様に、2025年にKWS SAAT SE & Co.はルーマニアの育種会社の過半数株式を取得し、黒海のゲルムプラズムへの直接アクセスを確保し、大陸性気候に適した冬小麦品種の市場投入期間を短縮しました。

中規模育種家とアグリテックスタートアップは、認定種子の普及率が30%未満で非公式流通チャネルが支配的なサブサハラアフリカと南アジアへの展開を拡大しています。これらの挑戦者はモバイルコマースプラットフォームを活用して従来のディーラーネットワークを迂回し、地域固有の遺伝子とリアルタイムの農業アドバイスを提供しています。大手多国籍企業は、種子に組み込まれた処理剤とブロックチェーンベースのトレーサビリティを統合することで利益率の向上を目指し、1キログラム当たりの実現価格の引き上げを可能にしています。ゲノム編集、地域育種ステーション、ラストマイル低温チェーンインフラへの継続的な投資は、製品発売の加速と2031年まで機動力のある競合他社の二桁収益成長の支援をもたらすと予測されています。

小麦種子産業のリーダー企業

Bayer AG

Syngenta AG

Corteva Inc.

Groupe Limagrain Holding

KWS SAAT SE & Co. KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Syngentaは同社初の商業用ハイブリッドであるX-Terraハイブリッド小麦を発表しました。このハイブリッドは広域スペクトルの病害抵抗性と最適化された窒素利用効率を組み合わせています。この進歩は、農家が主要な投入コストを削減しながら収量安定性を得ることで、プレミアム種子需要を押し上げ、世界の小麦種子市場におけるハイブリッドの勢いを強化すると見込まれています。

- 2026年1月:インドは25作物にわたる184の新しい作物品種を発表し、農家が3年以内にアクセスできる気候変動耐性小麦系統を含んでいます。公共部門の遺伝子の流入は品種更新を加速させ、耐性目標を農家の普及プログラムと整合させることで正規の小麦種子市場の成長を支援します。

- 2025年12月:Limagrainは主播種と遅播種の両方のスロットに適した高収量冬小麦系統を推奨リスト2026/27に導入しました。より広い播種の柔軟性は、品種選択を農場のスケジュール制約に合わせることで欧州におけるLimagrainのフットプリントを強化し、認定種子販売のシェアを拡大する可能性が高いです。

世界の小麦種子市場レポートの範囲

小麦種子は、新しい作物を栽培するための播種に使用される小麦植物(Triticum aestivum)の繁殖単位です。小麦種子市場レポートは、育種技術(ハイブリッド〔非トランスジェニックハイブリッドおよびトランスジェニックハイブリッド〕および自然交配品種とハイブリッド派生品種)および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)および数量(単位)で提供されます。

| ハイブリッド | トランスジェニックハイブリッド |

| 非トランスジェニックハイブリッド | |

| 自然交配品種とハイブリッド派生品種 |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| ロシア |

| イタリア |

| オランダ |

| ポーランド |

| ルーマニア |

| ウクライナ |

| その他の欧州 |

| 中国 |

| インド |

| オーストラリア |

| タイ |

| パキスタン |

| バングラデシュ |

| ミャンマー |

| 日本 |

| タイ |

| ミャンマー |

| その他のアジア太平洋 |

| ブラジル |

| アルゼンチン |

| その他の南米 |

| 南アフリカ |

| エジプト |

| ナイジェリア |

| エチオピア |

| タンザニア |

| ケニア |

| その他のアフリカ |

| イラン |

| サウジアラビア |

| その他の中東 |

| 米国 |

| カナダ |

| メキシコ |

| その他の北米 |

| 育種技術別 | ハイブリッド | トランスジェニックハイブリッド |

| 非トランスジェニックハイブリッド | ||

| 自然交配品種とハイブリッド派生品種 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| ロシア | ||

| イタリア | ||

| オランダ | ||

| ポーランド | ||

| ルーマニア | ||

| ウクライナ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| オーストラリア | ||

| タイ | ||

| パキスタン | ||

| バングラデシュ | ||

| ミャンマー | ||

| 日本 | ||

| タイ | ||

| ミャンマー | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| エチオピア | ||

| タンザニア | ||

| ケニア | ||

| その他のアフリカ | ||

| 中東 | イラン | |

| サウジアラビア | ||

| その他の中東 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| その他の北米 |

市場の定義

- 商業種子 - 本調査の目的上、商業種子のみを範囲に含めています。商業的にラベル付けされていない農場保存種子は、農家間で商業的に交換される農場保存種子のごく一部が存在するにもかかわらず、範囲から除外されています。また、市場で商業的に販売される可能性のある栄養繁殖作物および植物部位も範囲から除外されています。

- 作物面積 - 異なる作物の作付面積を算出する際には、総作付面積を考慮しています。収穫面積とも呼ばれ、国連食糧農業機関(FAO)によれば、これは季節を通じて特定の作物の下で栽培された総面積を含みます。

- 種子更新率 - 種子更新率とは、農場保存種子以外の認定・品質種子を使用して、シーズンに植えられた作物の総面積のうち播種された面積の割合です。

- 施設栽培 - 本レポートでは、施設栽培を管理された環境で作物を栽培するプロセスと定義しています。これには、温室、ガラス温室、水耕栽培、エアロポニクス、またはあらゆる非生物的ストレスから作物を保護するその他の栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油糧種子、綿などの繊維作物、豆類、飼料作物などの異なる作物カテゴリーを含む畑作物です。 |

| ナス科 | これらはトマト、唐辛子、ナス、その他の作物を含む顕花植物の科です。 |

| ウリ科 | 約95属に約965種が含まれるウリ科を表します。本調査で考慮される主要作物には、キュウリ・ガーキン、カボチャ・スカッシュ、その他の作物が含まれます。 |

| アブラナ科 | キャベツとカラシ科の植物の属です。ニンジン、キャベツ、カリフラワー・ブロッコリーなどの作物が含まれます。 |

| 根菜・球根類 | 根菜・球根類セグメントには、タマネギ、ニンニク、ジャガイモ、その他の作物が含まれます。 |

| 未分類野菜 | 本レポートのこのセグメントには、上記のカテゴリーのいずれにも属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ほうれん草などの作物が含まれます。 |

| ハイブリッド種子 | 交差受粉を制御し、2つ以上の品種または種を組み合わせることによって生産された種子の第一世代です。 |

| トランスジェニック種子 | 特定の望ましい投入および/または産出形質を含むように遺伝子改変された種子です。 |

| 非トランスジェニック種子 | 遺伝子改変なしに交差受粉によって生産された種子です。 |

| 自然交配品種とハイブリッド派生品種 | 自然交配品種は、同じ品種の他の植物とのみ交差受粉するため、品種に忠実な種子を生産します。 |

| その他のナス科 | その他のナス科に含まれる作物には、ピーマンおよびそれぞれの国の地域性に基づくその他のさまざまな唐辛子が含まれます。 |

| その他のアブラナ科 | その他のアブラナ科に含まれる作物には、ラディッシュ、カブ、芽キャベツ、ケールが含まれます。 |

| その他の根菜・球根類 | その他の根菜・球根類に含まれる作物には、サツマイモとキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科に含まれる作物には、ウリ類(ヒョウタン、ニガウリ、ヘチマ、ヘビウリ、その他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルに含まれる作物には、大麦、ソバ、カナリーシード、トリティカーレ、オーツ麦、雑穀、ライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維作物に含まれる作物には、麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、マニラ麻、サイザル麻、カポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子に含まれる作物には、落花生、麻の実、マスタード種子、ヒマシ種子、サフラワー種子、ゴマ種子、亜麻仁が含まれます。 |

| その他の飼料作物 | その他の飼料作物に含まれる作物には、ナピアグラス、オートグラス、シロクローバー、ライグラス、チモシーが含まれます。その他の飼料作物はそれぞれの国の地域性に基づいて考慮されました。 |

| 豆類 | 豆類に含まれる作物には、キバナエンドウ、レンズ豆、ソラマメ・ウマゴヤシ、ベッチ、ヒヨコマメ、ササゲ、ルピナス、バンバラ豆が含まれます。 |

| その他の未分類野菜 | その他の未分類野菜に含まれる作物には、アーティチョーク、キャッサバの葉、リーキ、チコリ、サヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はホリスティックな市場像を生成するために、あらゆるレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、サブスクリプションプラットフォーム