世界のヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

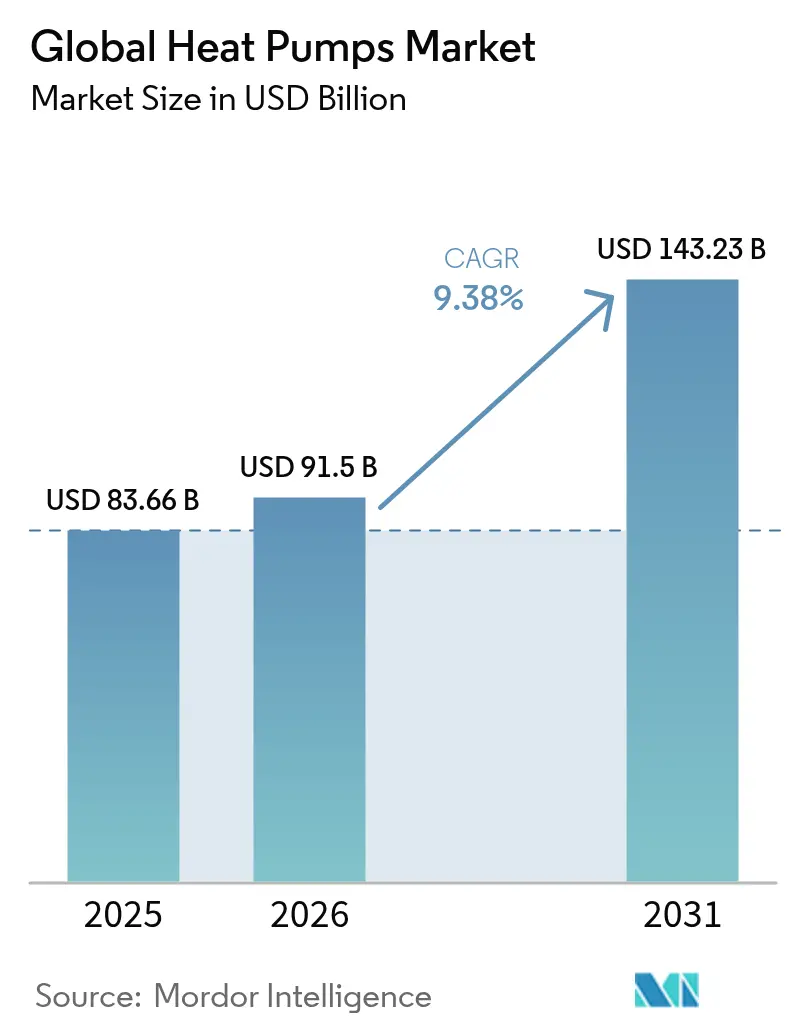

| 市場規模 (2026) | 91.5 十億米ドル |

| 市場規模 (2031) | 143.23 十億米ドル |

| 成長率 (2026 - 2031) | 9.38% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる世界のヒートポンプ市場分析

ヒートポンプ市場規模は2025年に838億6,600万米ドルと評価され、2026年の914億5,000万米ドルから2031年には1,432億3,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は9.38%です。欧州および北米における脱炭素化義務、大規模な連邦・州レベルのインセンティブパッケージ、ならびに拡大するユーティリティ規模のプロジェクトにより、ヒートポンプ市場は化石燃料ベースの空間暖房および給湯ソリューションの主要な代替手段として位置づけられています。[1]Clean Energy Wire、「Q&A – ドイツが化石燃料暖房システムの段階的廃止に合意」、cleanenergywire.org中国の統合された製造基盤がコストを抑制する一方、インバーター駆動コンプレッサーの進歩により氷点下環境における性能差が縮小し、寒冷地域での急速な普及への道が開かれました。米国およびポーランドにおけるサプライチェーンの現地化努力が関税・輸送リスクを軽減し、「熱供給サービス(ヒート・アズ・ア・サービス)」ファイナンスモデルの拡大が既存建物における普及を遅らせていた高額な初期設置コストの問題に対処しました。

主要レポートのポイント

- 熱源タイプ別では、空気熱源システムが2025年のヒートポンプ市場シェアの73.12%をリードし、地中/地熱ユニットは2031年にかけて12.35%のCAGRで拡大する見込みです。

- 定格容量別では、10kW以下のシステムが2025年のヒートポンプ市場シェアの45.92%を占め、30kW超のユニットは2031年にかけて最高の12.18%のCAGRを記録する見込みです。

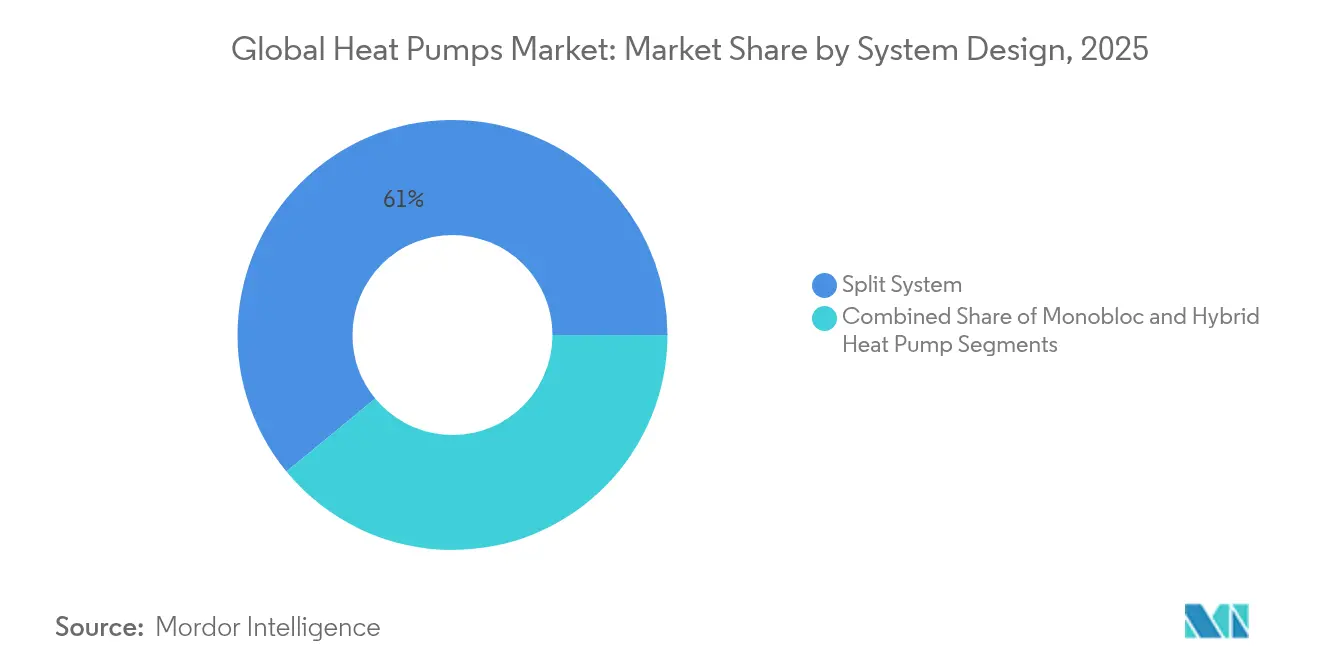

- システム設計別では、セパレートシステムが2025年に60.95%の売上シェアを保持し、ハイブリッド構成は2031年にかけて13.62%のCAGRで成長する見込みです。

- エンドユーザー別では、住宅向け設置が2025年に56.98%のシェアを獲得し、産業需要は11.29%のCAGRで最も速く拡大しています。

- 用途別では、空間暖冷房が2025年の売上の66.02%を占め、地域熱供給ネットワークは2031年にかけて13.26%のCAGRを記録する見込みです。

- 地域別では、アジア太平洋地域が2025年のヒートポンプ市場の38.05%のシェアを占め、欧州は10.92%のCAGRで最も急速に拡大する地域となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヒートポンプ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の脱炭素化インセンティブと義務 | +2.1% | グローバル;欧州および北米で最も強い | 中期(2〜4年) |

| 電化推進によるHVAC(暖冷房換気空調)交換サイクル | +1.8% | グローバル;先進国市場で加速 | 長期(4年以上) |

| インバーター駆動コンプレッサーのコスト急速低下 | +1.4% | グローバル;製造はアジア太平洋地域に集中 | 短期(2年以内) |

| 需要応答収益を可能にするグリッド連携型ヒートポンプ | +1.0% | 北米および欧州 | 中期(2〜4年) |

| 寒冷地向けヒートポンプ技術の革新 | +1.2% | 北米北部、欧州北部、東北アジア | 中期(2〜4年) |

| 資金調達を解放するヒート・アズ・ア・サービスのビジネスモデル | +0.8% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府の脱炭素化インセンティブと義務

積極的な政策枠組みが、建築基準法と補助金水準を再生可能熱エネルギーの成果に直接結びつけることで、ヒートポンプへの拘束力ある需要を創出しました。米国のインフレ抑制法(IRA)は1世帯当たり最大14,000米ドルの連邦税額控除と州の還付金を提供し、ドイツは2024年から全ての新規暖房システムに対して65%の再生可能熱エネルギー要件を施行しました。カナダの「石油からヒートポンプへの手頃な価格プログラム」は低所得世帯に最大15,000カナダドル(11,100米ドル)を提供し、英国のボイラーアップグレードスキームは最大7,500ポンド(9,400米ドル)の補助金を支給しました。これらの措置は人為的な需要の下限を設定し、製造業者をマクロ経済の減速から保護するとともに、市場浸透を加速させました。

電化推進によるHVAC交換サイクル

大都市における地域温室効果ガス排出上限が、通常15〜20年のHVAC交換間隔を短縮し、故障したボイラーを高効率ヒートポンプに置き換える迅速な改修工事を促進しました。ニューヨーク市のローカルロー97は、ヒートポンプと廃熱回収を組み合わせて2030年までに70%の排出削減目標を達成するための345ハドソンストリートの改修プロジェクトなどを誘発しました。マサチューセッツ州のユーティリティ企業は2024年にフレーミングハムで米国初の地熱ネットワークを立ち上げ、135件の顧客を接続し、地区レベルの電化の可能性を実証しました。

インバーター駆動コンプレッサーのコスト急速低下

原材料価格が変動する中でも、部品の量産化と現地工場の設立によりコンプレッサーコストの低下が続きました。Mitsubishi Electricは2024年に米国内のコンプレッサー工場を発表し、スウェーデンのAiraは欧州の輸入部品への依存を低減するためにポーランドに3億2,100万米ドルの施設を開設しました。次世代スイングロータリー設計を採用した企業は、出力を犠牲にすることなく15〜20%の材料コスト削減を達成し、小売価格の低下につながりました。

寒冷地向けヒートポンプ技術の革新

実験室および現地での結果が、氷点下条件における長年の性能上限を払拭しました。AAONのアルファクラスは華氏5度(約マイナス15度)で完全な暖房能力を維持し、マイナス20度(約マイナス29度)でも稼働を継続しました。また、Carrierのユニットは米国エネルギー省(DOE)の寒冷地ヒートポンプチャレンジに合格し、2024年後半にテネシー州で生産を開始しました。[2]米国エネルギー省(ACHR News経由)、「CarrierがCold-Climate Heat Pump Challengeに合格」、achrnews.comパデュー大学の学術研究では、マイナス15℃においてCOP(成績係数)2以上を達成する熱電補助システムが実証され、北スカンジナビアおよびカナダへの実行可能な対象市場が拡大しました。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 既存建物における高い設置・改修コスト | -1.6% | グローバル;先進国市場で最も深刻 | 中期(2〜4年) |

| 熟練設置業者の不足 | -1.1% | グローバル;欧州および北米で深刻 | 長期(4年以上) |

| 電気パネルおよびグリッド容量の制約 | -0.9% | 北米および欧州 | 長期(4年以上) |

| ハイブリッド水素ボイラーとの競合リスク | -0.4% | 欧州、特にドイツおよびオランダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

既存建物における高い設置・改修コスト

設置総費用は地域によって大きく異なりました。ドイツの典型的な連棟住宅の改修費用は30,000ユーロ(32,400米ドル)を超え、より高い人件費と厳格な許可規則のためにフランスの補助金後コストの2倍となりました。ニューヨークの集合住宅の事例研究では、電気パネルのアップグレードだけでプロジェクトコストの40%を占め、インセンティブでは完全に相殺できないインフラ上の障壁が浮き彫りになりました。

熟練設置業者の不足

展開能力が機器供給に遅れをとりました。英国では2024年に認定設置業者が約3,000人いましたが、2028年までに約27,000人が必要となり、従来のHVAC作業と比較して人件費が25〜30%上昇しています。Heat Geekなどのスタートアップ企業は2024年に400万ポンド(510万米ドル)を調達し、迅速な「ビジネス・イン・ア・ボックス」トレーニングと顧客獲得ツールを提供しましたが、人材不足は依然として拘束的な制約となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:空気熱源の優位性が地熱の挑戦に直面

空気熱源ユニットは、設置コストの低さと製品の親しみやすさから、2025年のヒートポンプ市場シェアの73.12%を占めました。しかし、地中/地熱カテゴリーは、2024年に135件の顧客を接続した1,400万米ドルのフレーミングハムプロジェクトなどのネットワーク型ループをユーティリティ企業がパイロット展開するにつれ、最速の12.35%のCAGRを記録する見込みです。直接膨張式ボアホールと共有地中ループの進歩により、COP(成績係数)の安定性が4.0以上に向上し、密集した都市部での魅力が高まっています。

空気熱源メーカーは低外気温アルゴリズムの改良を続け、マイナス20度(約マイナス29度)での性能低下を抑制し、北部地域での成長を解放しています。一方、ユーティリティ企業や大規模開発業者は、出力が外気温の変動から切り離されているため、地熱システムをグリッドピーク制約に対するヘッジとして捉えています。これらのダイナミクスは緩やかな再均衡を示唆していますが、ヒートポンプ市場では予測期間を通じて空気熱源ユニットがユニット数量をリードし続けるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

定格容量別:小型システムがリード、大容量が急増

10kW以下の住宅規模システムが2025年の出荷量の45.92%を占め、消費者向け還付金に支えられた一戸建て住宅の普及の広がりを反映しています。しかし、30kW超のクラスは、地域熱供給および産業プロセスプロジェクトの増加に伴い、12.18%のCAGRで他の全クラスを上回る見込みです。デンマークの70MWエスビャウ海水プラントとハンブルクの60MW廃水プロジェクトは、集中型メガスケール資産への勢いを示しています。

標準化された機器と簡素化された許可手続きにより、小容量の普及は引き続き高水準を維持するでしょう。大容量の勢いは、倉庫、食品加工、カーボンニュートラルな熱を目指す自治体ネットワークを含む拡大する用途の広がりを強調しています。

システム設計別:セパレートシステムが優位、ハイブリッドが加速

セパレート構成は、室内スペースが十分な改修工事に適した設置の柔軟性とコスト優位性から、2025年に60.95%のシェアを維持しました。電動コンプレッサーと補助ボイラーを組み合わせたハイブリッドシステムは、極寒冷地における耐久性の優位性から13.62%のCAGRで拡大する見込みです。

ハイブリッドロジックコントローラーはコンプレッサーとバックアップヒーターを自動的に切り替え、寒波時のグリッドへの負荷を軽減し、動的電力料金が適用される地域での総所有コストを低下させます。この機能は、規制当局が新規機器に需要応答対応を求めるにつれて中心的な役割を果たすでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:住宅がリード、産業が勢いを増す

住宅所有者が2025年のユニット需要の56.98%を占め、カナダの15,000カナダドルの補助金などのインセンティブの積み重ねによって牽引されました。産業需要は、250℃の供給温度に対応できる機器が商業生産に入るにつれ、11.29%のCAGRで成長する見込みであり、石油化学および食品加工業者に最大50%の燃料転換コスト削減をもたらします。

住宅チャネルは数量リーダーシップを維持しますが、産業転換はユニット当たりの排出削減効果が大きく、グリーンファイナンス手段を引き付けており、多角化を目指すメーカーにとって複合的な機会を示しています。

用途別:空間暖冷房が優位、地域熱供給が急増

空間調整設置が2025年の売上の66.02%を占め、成熟した部屋ごとの改修提案と電気抵抗ヒーターと比較した急激なエネルギー節約効果に支えられました。地域熱供給プロジェクトは、都市が化石燃料フリーの共同ネットワークを追求するにつれ、13.26%のCAGR見通しを示しており、コペンハーゲンはすでに地域ループを通じて95%の世帯にサービスを提供しており、その大部分が2030年までに大型ヒートポンプへの移行を予定しています。

ブースターサブステーションと組み合わせた超低温配送の新興技術は、ノルウェーのパイロットプロジェクトで91%のエネルギーコスト削減を達成し、単純な排出目標を超えた運用上のメリットを示しています。

地域分析

アジア太平洋地域は2025年のヒートポンプ市場において38.05%という圧倒的なシェアを維持した。これは中国の国内販売13%成長と世界生産能力の40%シェアに支えられており、工場自動化による効率化でユニットコストが12%低下したことによるものである。日本の慎重な1%の販売量増加と韓国のコンプレッサー技術における優位性が地域全体の出荷量を安定させた一方、インドは熱帯性の気候条件が従来型設計における効率上の優位性を制限するため、市場はいまだ黎明期にある。

欧州は回復軌道にあり、2024年初頭にドイツの暖房法をめぐる議論が消費者心理を冷やし販売が50%落ち込んだ後、10.92%のCAGRが見込まれている。フランスは国内で年間100万台の生産を公約し、デンマークはエスビャウ海水プラントを含む地区規模の旗艦プロジェクトを2030年までの脱化石燃料誓約の一環として推進している。英国のヒートポンプ市場は7,500ポンドという手厚い補助金にもかかわらず設置目標を下回っており、純粋な経済性よりもインフラおよび技術人材の足が障壁となっていることを示している。

北米は当初の低迷を経て政策支援による成長サイクルに入った。米国の前年比販売は2024年11月までにインフレ抑制法の優遇措置を受けて15%増加し、カナダは大西洋岸諸州に集中した1万3,000件超の補助金申請を処理した。三菱電機のコンプレッサー工場やダイキン・コープランドの合弁事業を含むサプライチェーンの国内回帰の取り組みは、重要部品の現地調達によって2億5,000万~2億7,500万米ドルと見込まれる関税負担を相殺することを目指している。

競合環境

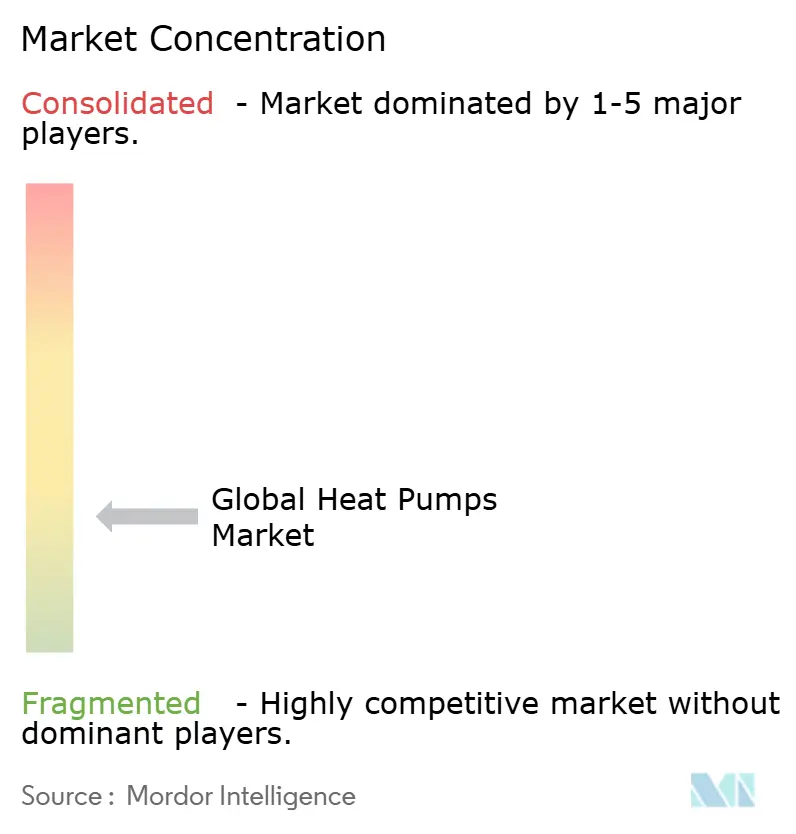

ヒートポンプ市場は2024年に適度に分散した状態を維持し、単一ベンダーが世界売上シェアの10%を超えることはありませんでした。業界リーダーであるDaikin、Mitsubishi Electric、Carrierは、知的財産を保護し冷媒の入手可能性を管理するために、ジョイントベンチャーと地域工場を通じた垂直統合を追求しました。Daikinのスイングロータリーコンプレッサーの技術を米国工場に移転するためのCopelandとのパートナーシップがこの戦略を体現しています。

競争優位性は寒冷地での信頼性と地球温暖化係数(GWP)準拠の冷媒ポートフォリオにかかっていました。AAONのマイナス20度(約マイナス29度)対応アルファクラスとCarrierのDOE認定寒冷地モデルが氷点下運転の基準を引き上げた一方、R-454Bの不足によりユニット当たり約3,000米ドルのコスト増が生じ、多様な冷媒オプションを持つ企業が恩恵を受けました。

統合はハードウェアを超えて拡大しました。SamsungとLennoxは北米のVRF(冷媒流量可変)およびダクトレスニッチを対象としたSamsung51%支配のジョイントベンチャーを設立し、Heat Geekなどのサービス中心のスタートアップ企業はサブスクリプションベースのヒート・アズ・ア・サービスバンドルを追求し、設置業者不足の解消と利益プールのライフサイクル収益へのシフトを支援しました。

世界のヒートポンプ業界リーダー

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

Panasonic Holdings Corporation

Trane Technologies plc

Carrier Global Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:カリフォルニア州エネルギー委員会が次世代低GWP電動ヒートポンプへの資金提供のためにGFO-24-305の公募を発行しました。

- 2025年1月:Clivetがイタリア製ヒートポンプを導入するためにMits Airconditioning Inc.と北米流通契約を締結しました。

- 2024年12月:Mitsubishi Electricが高効率モデルの国内コンテンツを強化するために米国内コンプレッサー工場を確認しました。

- 2024年11月:DaikinとCopelandがインバータースイングロータリーコンプレッサーに特化した米国ジョイントベンチャーを発表しました。

- 2024年9月:Carrier Corporationが米国エネルギー省の寒冷地ヒートポンプチャレンジを完了し、テネシー州で生産を開始しました。

世界のヒートポンプ市場レポートの範囲

ヒートポンプとは、熱源(低温の場所)から熱を取り出し、シンク(より高温の場所)に供給する電動デバイスです。言い換えれば、ヒートポンプとは少量のエネルギーを使用して熱をある場所から別の場所に移動させるデバイスです。ヒートポンプの動作は逆転させて建物を冷却することもできます。

ヒートポンプ市場は、タイプ別(空気熱源、水熱源、地熱(地中)熱源)、エンドユーザー業種別(産業、商業、公共機関、住宅)、および地域別(北米〔米国、カナダ〕、欧州〔スペイン、フランス、イタリア、ドイツ、オランダ〕、アジア太平洋〔中国、日本、インド、韓国、オーストラリア〕、その他の地域〔ラテンアメリカ、中東、アフリカ〕)にセグメント化されています。レポートは上記全セグメントについて金額(米ドル)ベースの市場予測と規模を提供しています。

| 空気熱源 | 空気対空気 |

| 空気対水 | |

| 水熱源 | 表流水 |

| 開放ループ | |

| 地中/地熱熱源 | 密閉ループ垂直型 |

| 密閉ループ水平型 | |

| 直接膨張型 |

| 10kW以下 |

| 10〜20kW |

| 20〜30kW |

| 30kW超 |

| セパレートシステム |

| モノブロック |

| ハイブリッドヒートポンプ |

| 住宅 |

| 商業 |

| 産業 |

| 公共機関 |

| 空間暖冷房 |

| 給湯 |

| 地域熱供給 |

| プロセス・産業加熱 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 熱源タイプ別 | 空気熱源 | 空気対空気 | |

| 空気対水 | |||

| 水熱源 | 表流水 | ||

| 開放ループ | |||

| 地中/地熱熱源 | 密閉ループ垂直型 | ||

| 密閉ループ水平型 | |||

| 直接膨張型 | |||

| 定格容量別 | 10kW以下 | ||

| 10〜20kW | |||

| 20〜30kW | |||

| 30kW超 | |||

| システム設計別 | セパレートシステム | ||

| モノブロック | |||

| ハイブリッドヒートポンプ | |||

| エンドユーザー別 | 住宅 | ||

| 商業 | |||

| 産業 | |||

| 公共機関 | |||

| 用途別 | 空間暖冷房 | ||

| 給湯 | |||

| 地域熱供給 | |||

| プロセス・産業加熱 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

世界のヒートポンプ市場の現在の価値はいくらですか?

市場は2026年に914億5,000万米ドルと評価され、2031年までに1,432億3,000万米ドルへの上昇が見込まれています。

最大のヒートポンプ市場シェアを持つ地域はどこですか?

アジア太平洋地域が中国の製造優位性により2025年の売上の38.05%をリードしました。

ヒートポンプ市場で最も急速に拡大しているセグメントはどれですか?

地中/地熱熱源システムは2026〜2031年にかけて12.35%のCAGRで成長する見込みです。

政府のインセンティブは普及にどのような影響を与えていますか?

米国のインフレ抑制法やドイツの再生可能熱エネルギー義務などのインセンティブの積み重ねが基本的な需要を保証し、初期コストを相殺しています。

設置成長を制限する最大の運用上の課題は何ですか?

世界的な熟練設置業者の不足が人件費を押し上げ、特に欧州および北米でプロジェクトのタイムラインを遅らせています。

高温産業用ヒートポンプは商業的に実用可能ですか?

はい。250℃に達するシステムが現在パイロット使用中であり、化学・食品加工プラントに最大50%のエネルギー節約をもたらしています。

最終更新日: