米国HVACサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

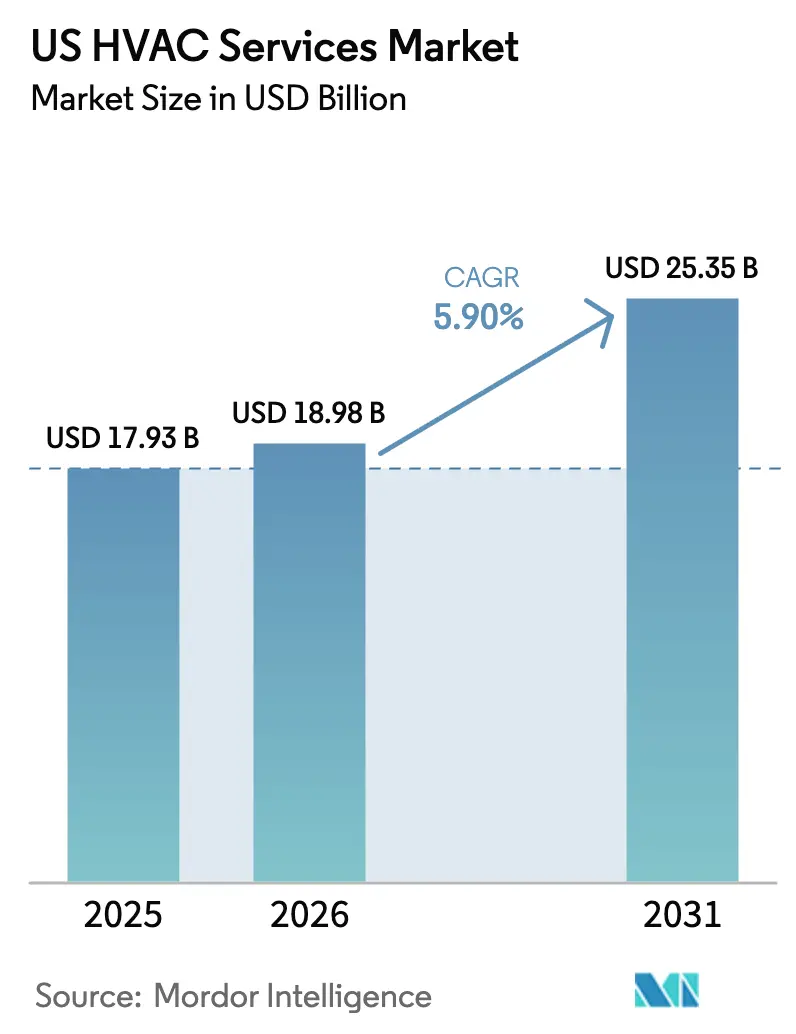

| 基準年の市場規模 (2025) | 17.93 十億米ドル |

| 市場規模 (2026) | 18.98 十億米ドル |

| 市場規模 (2031) | 25.35 十億米ドル |

| 成長率 (2026 - 2031) | 5.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国HVACサービス市場分析

米国HVACサービス市場規模は2025年に179億3,000万米ドルと評価され、2026年の189億8,000万米ドルから2031年には253億5,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率は5.90%です。

この拡大は、老朽化した設備の交換に対する持続的な需要、堅調な建設パイプライン、およびエネルギー効率の高いアップグレードのコストを低減する継続的な政策インセンティブを反映しています。2025年4月の建設着工件数は前月比9.9%増加し、商業、住宅、産業プロジェクト全体にわたる設置契約の安定した流れを強化しました。インフレ抑制法に基づく連邦リベートは、州レベルのインセンティブと相まって、住宅所有者の改修およびヒートポンプの普及を引き続き促進しています。スマートビルディング制御および低地球温暖化係数(GWP)冷媒への移行は、コンプライアンス主導のサービス機会を生み出し、経常収益の比率を高めています。同時に、熟練技術者の慢性的な不足が労働供給を逼迫させ、賃金を押し上げ、中小規模の請負業者を圧迫しており、この動向は資本力のある事業者による業界再編を後押ししています。

主要レポートのポイント

- エンドユーザー別:住宅セグメントは2025年に米国HVACサービス市場シェアの52%を占め、産業セグメントは2031年までに年平均成長率7.9%で拡大する見込みです。

- サービスカテゴリー別:予防保守契約は2025年に収益の39%を占め、エネルギー管理サービスは2031年までに年平均成長率8.2%で最も高い成長を示すと予測されています。

- システムタイプ別:冷房・空調サービスは2025年の米国HVACサービス市場規模の41%を占め、ビル管理・自動化サービスは2031年までに年平均成長率9.1%で増加する見込みです。

- 契約モデル別:経常サービス契約は2025年に収益の55%を占め、年平均成長率8.3%で成長すると予測されており、予測可能な運営費(OPEX)予算編成への移行を裏付けています。

- 地域別:南部地域は2025年の米国HVACサービス市場規模の38%のシェアでトップとなり、人口増加および冷房度日数の増加に支えられ、2031年まで年平均成長率7.2%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国HVACサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OECD市場における老朽化した建物ストックのアップグレード需要 | +1.2% | 米国、特に北東部および中西部の歴史的都市圏に集中 | 中期(2〜4年) |

| 義務的な冷媒段階的廃止による改修需要の促進 | +1.5% | 米国、カリフォルニア州および北東部諸州でコンプライアンス対応が加速 | 短期(2年以内) |

| ハイパースケールデータセンターの建設拡大 | +1.3% | 米国、バージニア州、テキサス州、アリゾナ州、オレゴン州に集中 | 中期(2〜4年) |

| 年金収益を解放するサービスとしてのHVAC契約 | +0.8% | 米国、商業用不動産およびヘルスケア分野での早期採用 | 長期(4年以上) |

| プロジェクトのタイムラインを加速するプレハブ式モジュール改修ソリューション | +0.6% | 米国、都市部の高層ビルおよび公共施設セクターで普及が進む | 中期(2〜4年) |

| サービス収益を押し上げる電力会社支援の予知保全サブスクリプション | +0.5% | 米国、カリフォルニア州、ニューヨーク州、マサチューセッツ州でパイロットプログラムを実施 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OECD市場における老朽化した建物ストックのアップグレード需要

米国の商業ビルの築年数の中央値は2025年時点で44年であり、1980年以前に建設された多くの建物は、可変速ドライブ、エコノマイザー、または最新の制御装置を備えていない単段式屋上ユニットに依然として依存しています。[1]米国エネルギー情報局、「商業ビルエネルギー消費調査」、eia.gov これらの旧式ユニットのエネルギー使用量は建築基準最低限システムより30%〜40%高く、開示義務のある都市のビルオーナーはHVAC改修への資本投下を迫られています。機関投資家は現在、炭素集約度を不動産評価に織り込んでいるため、ESGコンプライアンスも改修の引き金となっています。インフラ投資・雇用法は公共部門のアップグレードに35億米ドルを割り当てており、これはしばしば民間オーナーの手本となっています。[2]米国エネルギー省、「DOEが連邦ビルのエネルギー効率向上のために35億米ドルを発表」、energy.gov 改修の緊急性は暖房負荷が支配的な北東部および中西部で最も高いですが、サンベルトの建物も冷房ピーク需要の管理のためにアップグレードを追求しています。

義務的な冷媒段階的廃止による改修需要の促進

米国イノベーション・製造法は2036年までにハイドロフルオロカーボン(HFC)生産を85%削減することを目標とし、R-410AからR-32やR-454Bなどの低GWP A2Lブレンドへの移行を推進しています。A2L冷媒はセンサー、換気装置、および防火対応部品を必要とするため、既存の設備のほとんどは単純に冷媒を補充することができず、オーナーは通常のライフサイクルよりも早い段階で改修または交換の決断を迫られます。ASHRAE規格15は検知機器のために設置コストを2,000〜5,000米ドル引き上げます。[3]ASHRAE、「規格およびガイドライン」、ashrae.org カリフォルニア州および複数の北東部諸州はコンプライアンスの期限を2028年に前倒しし、プロジェクトスケジュールを圧縮してサービスパイプラインを混雑させています。

ハイパースケールデータセンターの建設拡大

米国のハイパースケール事業者は2025年に新規キャパシティに2,000億米ドルを充当し、AIワークロードがラック密度を50kWを超える水準に押し上げており、従来の空冷式コンピュータルーム空調(CRAC)ユニットでは経済的に対応できない領域に達しています。液冷が普及しつつありますが、精密空調は依然としてほとんどのコロケーションホールで使用されており、24時間365日のサービス対応が求められます。バージニア州ラウドン郡、テキサス州ダラス・フォートワース、アリゾナ州フェニックス地区の技術者は、ダウンタイムのペナルティが重大な損害賠償を引き起こすため、住宅担当の同僚より15%〜20%高いプレミアムを要求しています。ビルオートメーションネットワークへの攻撃が熱的障害を引き起こす可能性があることから、サイバーセキュリティの審査がベンダー選定において重要な要素となっています。

年金収益を解放するサービスとしてのHVAC契約

成果ベースの契約は、設備、設置、エネルギー、および保守を予測可能な月額料金にまとめ、HVACの支出を資本的支出(CapEx)から運営費(OpEx)へと移行させます。Johnson Controlsは、2025年の北米受注の18%がこのモデルに該当し、2年前の11%から増加したと発表しました。連邦機関は2025年にエネルギー節約パフォーマンス契約を支持するガイダンスを受け取り、公共部門の機会の波を準備しています。このモデルの成功は、予知分析を促進するデータをストリーミングするIoTセンサーに依存しており、障害が発生する前にプロバイダーが要員を派遣できるようにしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 |

|---|---|---|

| 熟練労働者不足と賃金上昇 | -0.9% | 米国、サンベルトの成長市場および農村部で深刻 |

| HVAC部品供給の不安定性と資材インフレ | -0.7% | 米国、世界的な半導体不足の波及効果あり |

| 接続されたビルシステムにおけるサイバーセキュリティリスク | -0.4% | 米国、高価値の商業施設および政府施設に集中 |

| A2L冷媒保管に関する都市部の許可取得障壁の上昇 | -0.3% | 米国、主に厳格な防火規制を持つ高密度都市圏 |

| 情報源: Mordor Intelligence | ||

熟練労働者不足と賃金上昇

HVAC雇用は2024年〜2034年に23,000人分の職が追加される見込みですが、離職により年間35,000件の求人が生じ、大きな人材不足が生まれます。[4]米国労働統計局、「暖房・空調・冷凍機器の整備士および設置業者」、bls.gov 時給の中央値は2025年に28.50米ドルに上昇し、A2L認定マスター技術者は40米ドルを超えました。労働費はプロジェクト総コストの55%を超え、2020年の48%から上昇しています。見習い制度は拡大していますが、4年間の訓練要件が人材供給の改善を遅らせています。請負業者は拡張現実ガイダンスおよびリモート診断を導入して生産性を向上させていますが、賃金インフレは特に中小企業のマージンを圧迫し続けています。

HVAC部品供給の不安定性と資材インフレ

半導体不足により、可変周波数ドライブおよび電子膨張弁のリードタイムが2025年初頭に16週間へと倍増しました。同年、銅価格は22%上昇し、冷媒配管およびコイルのコストを押し上げました。タイの工場火災により、世界の主要スクロールコンプレッサーサプライヤー3社のうちの1社が操業停止となり、単一障害点リスクが露呈しました。販売業者は在庫を拡大しましたが、保管コストの増加は最終的に顧客へのサービス料金の上昇として転嫁されました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

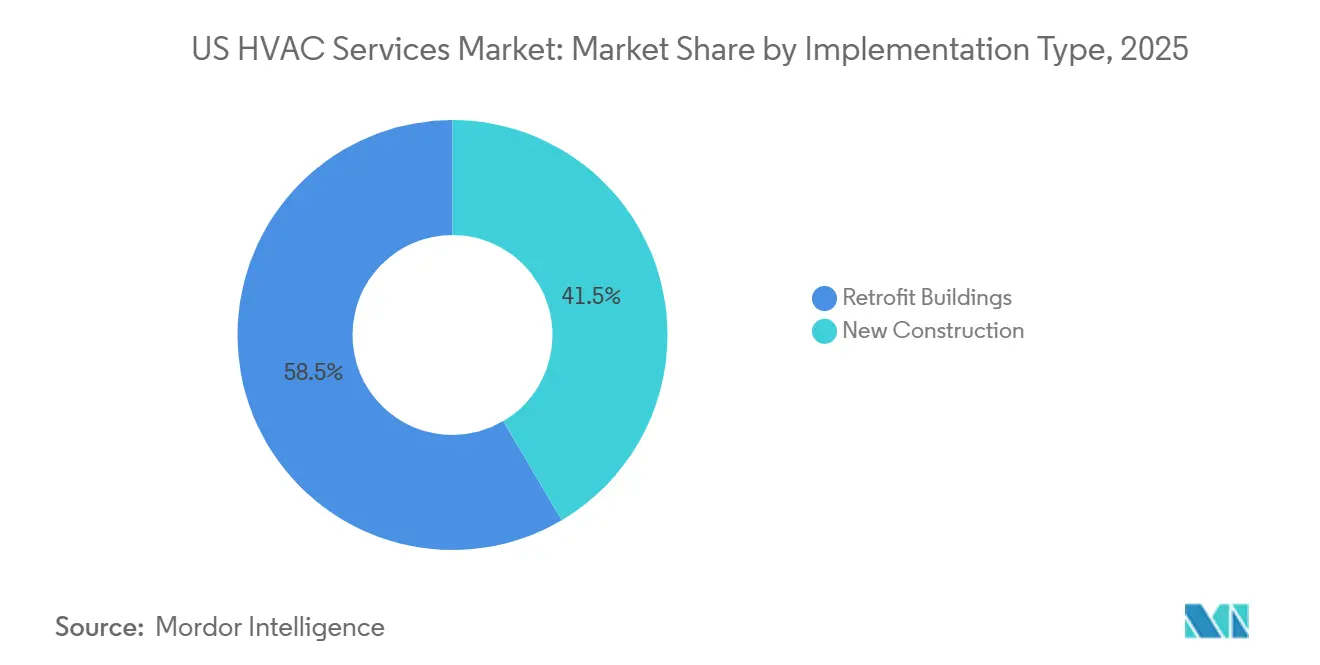

導入タイプ別 – 既存建物の改修が持続的なアップグレードサイクルを獲得

既存建物の改修は2025年の収益の58.49%を占め、2031年まで6.23%の成長が予測されており、米国HVACサービス市場の成長エンジンとしての役割を強化しています。米国HVACサービス市場における改修プロジェクトの規模は、オーナーがEPAの段階的廃止スケジュールに先立ってR-410Aシステムを交換しようと急ぐ中で拡大しており、通常の耐用年数終了のマイルストーンと重なる改修の波を生み出しています。ESG義務は資産価値を運営上の炭素排出量に結びつけているため、資本パートナーは1平方フィートあたりのkWhを削減する可変速コンプレッサーおよびスマート制御装置をますます要求しています。1日でクレーンで設置できるプレハブ式モジュールキットは、工事の混乱を最小限に抑え、請負業者が1チームあたり月間でより多くの案件を完了できるようにします。

新築は年平均成長率5.40%と後れを取っていますが、より強力な設計・施工の連携から恩恵を受けています。成長都市圏のデベロッパーは、テナントの快適性を向上させ、クラスAの物件を差別化する熱回収VRFシステムを指定しています。公共ビルへの連邦資金は改修に向けられていますが、サンベルト諸州では医療・産業施設の新築がパイプラインを活発に保っています。

サービスタイプ別 – エネルギー効率改修が修理対応業務を上回る

保守・修理は2025年に最大シェアの46.15%を維持しましたが、最も高い勢いはエネルギー効率・改修サービスにあり、7.03%の成長を示しています。米国HVACサービス市場における最適化プロジェクトの規模は、回収期間を3年以下に短縮する電力会社のリベートから恩恵を受けています。制御システムのアップグレードは、建物がスタンドアロン型サーモスタットからIPネットワーク接続プラットフォームへ移行するにつれて6.50%上昇しています。設置サービスは住宅用スプリットシステムの交換において商品化の圧力に直面しており、請負業者は試運転および複数年サービスを組み込んだ商業用の包括的な案件へのシフトを余儀なくされています。

コンサルティングおよびその他の助言業務は、オーナーが資本配分前にサードパーティ監査を求めるにつれて加速しています。連邦施設向けに承認されたエネルギー節約パフォーマンス契約により、プロバイダーはコストを前払いし、検証されたkWh削減から投資を回収できるようになり、収益認識の形を変えています。

システムタイプ別 – 換気およびIAQサービスがパンデミック後の勢いを獲得

冷房は依然として2025年の収益の42.58%を占めて首位ですが、換気およびIAQが6.76%の成長でリードしています。改訂されたASHRAE規格62.1は高密度スペースの外気量を30%引き上げ、空気質とエネルギー消費のバランスを取る需要制御換気改修の需要を促進しています。医療クライアントはMERV 13およびHEPAフィルターを指定し、四半期ごとの交換に関する経常契約を生み出しています。暖房サービスは、インセンティブがガス炉とのコスト差を縮小する寒冷地において、空気熱源ヒートポンプへと徐々に移行しています。

統合ビル管理サービスは、ポートフォリオがHVACと照明を束ねるにつれて6.20%上昇し、サービスプロバイダーが定期保守にネットワーク分離を追加することを促すサイバーリスクプロファイルを高めています。

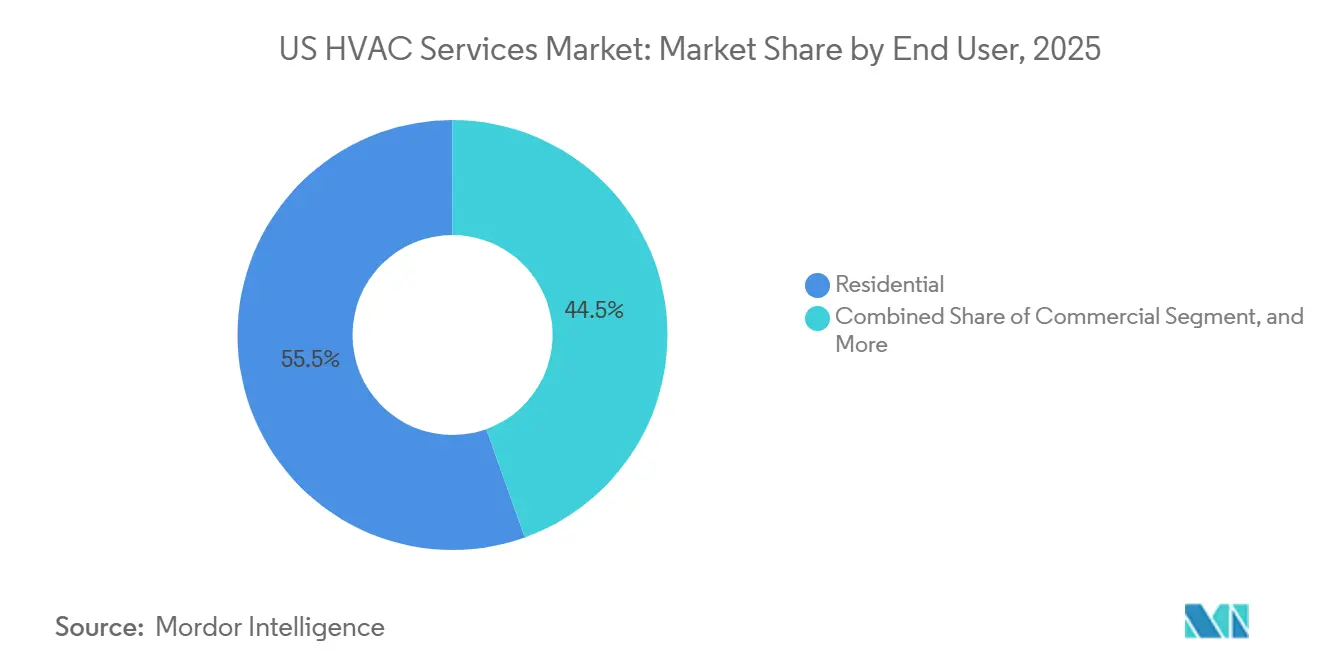

エンドユーザー別:産業施設がリショアリングの中で加速

住宅は2025年の需要の55.48%を占め、一戸建て住宅の広大な設置基盤に支えられていますが、産業が6.88%で最も速い成長を示しています。産業クライアントが保有する米国HVACサービス市場シェアは、精密な温度管理を必要とするバイオテクノロジー、半導体、およびeコマース倉庫により拡大しています。製薬工場は±1°Fの許容温度ゾーンを義務付けており、物流センターは自動ピッキングシステムを保護するために年間を通じてHVACを稼働させています。

オフィスおよびホスピタリティ物件の商業テナントは、トリプルネットリースの下でオーナーへの保守のアウトソーシングを継続しており、分散した低単価の契約を生み出しています。住宅の成長はスマートサーモスタットおよびフィルター定期配送サブスクリプションが1住宅あたりのライフタイムバリューを深めるにつれて5.50%で安定しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

アプリケーション分野別 – AIワークロードの急増によりデータセンターがリード

データセンターは2025年の収益の23.71%を占め、6.92%で急速に成長しています。データホール内の米国HVACサービス市場規模は、特殊な冷却トポロジーを必要とする50kWを超えるラックから恩恵を受けています。サービス契約は1時間以内の対応時間を保証し、サイバーセキュリティ監査を組み込んでいます。液冷はまだ発展途上であるため、冗長なコンピュータルーム空調ハンドリング(CRAH)ユニットを備えた精密空調システムが近期需要を支配しています。

医療は病院が隔離室を改修し、ろ過設備をアップグレードするにつれて6.50%で続いています。教育は老朽化したキャンパスへの債券資金によるアップグレードにより6.20%上昇し、ホスピタリティはゲストの快適性指標に合致するVRFシステムを優先しています。小売は大規模なアップグレードを先送りしていますが、予防保守により資本支出なしで営業を継続しています。

地域分析

北米では、米国HVACサービス市場が際立っており、これは主に国内プロバイダーの競争優位性を強化する全国的な建築基準、ライセンス、および冷媒規制によるものです。これらの規制は、地元企業を優遇し、市場全体でのコンプライアンスと一貫性を確保する構造化された環境を生み出しています。サンベルトの諸州、特にテキサス州、アリゾナ州、フロリダ州、ジョージア州では冷房需要が急増しており、これらの地域の請負業者は全国平均より20%〜25%多い夏季サービスコールを管理しています。これらの州の高温は頻繁な保守・修理サービスの必要性を高め、HVACサービスプロバイダーにとって重要な市場となっています。需要が熱とともに高まるにつれて、賃金プレミアムが生まれ、ダラス・フォートワース地区の技術者は涼しい地域の同僚より15%高い給与を要求しています。この賃金格差は、増加した作業量と極端な暑さがもたらす独自の課題に対処するために必要な専門スキルを反映しています。

カリフォルニア州では、2028年に迫る高GWP機器販売禁止が改修の緊急性を高め、オーナーは潜在的な供給ボトルネックを回避するために交換を前倒しするよう促されています。この規制の変化は市場に大きな影響を与えると予想され、企業や住宅所有者が新基準への準拠を急ぐ中、HVACサービスプロバイダーが改修および機器アップグレードへの高まる需要を活用する機会を生み出しています。

一方、北東部および中西部では、冬季の需要を満たすためにボイラーの近代化に重点を置き、暖房システムに焦点が移っています。これらの地域は厳しい冬を経験するため、効率的で信頼性の高い暖房システムが必需品となっています。設置コストの25%〜35%をカバーするインセンティブに支えられ、ヒートポンプの採用が増加しており、回収期間を効果的に短縮しています。これらの財政的インセンティブはヒートポンプを消費者にとってより魅力的な選択肢にし、その普及を促進し、これらの地域のHVACサービス市場の成長に貢献しています。バージニア州ラウドン郡では、ハイパースケールキャンパスの集中が労働力不足を悪化させ、サービスベンダーは優秀な技術者を引き付けるために入社ボーナスを提供しています。これらのキャンパスの高密度は、データセンターおよびその他の施設の運営にとって最適な環境条件の維持が重要であるため、熟練したHVAC専門家への独自の需要を生み出しています。この労働力不足は、HVACサービス市場の成長を持続させるための人材育成と競争力のある報酬戦略の重要性を浮き彫りにしています。

規制環境

米国のHVACサービス市場は、冷媒およびエネルギー効率性能に関する連邦要件の厳格化によって形作られており、これがレトロフィットおよび更新の範囲に影響を与えている。米国革新・製造法(AIM法)の下、EPAのTechnology Transitionsプログラムは、多くの既存システムで使用されている高GWP冷媒からの移行を推進している。2026年5月に公布され2026年7月27日に施行されたEPAの最終規則は、Technology Transitions要件を改正し、座礁在庫リスクを軽減することを目的とした規定を追加した。これには、2025年1月1日以前に製造または輸入された特定の住宅用および軽商業用システムの設置を認める内容が含まれる。

機器性能については、米国エネルギー省(DOE)が10 CFR 431.97に基づき、SEER2およびHSPF2の指標を用いてセントラルエアコンおよびヒートポンプの規制を継続しており、2026年7月7日時点で10 CFR 429.134(k)(4)に基づく執行関連の追加要件が適用される。環境および効率規制に加え、貿易政策も更新経済性に影響を及ぼしている。2026年6月1日の大統領布告により、一部の住宅用HVACシステムおよび部品に対するセクション232関税が2027年12月31日まで(25%から15%へ)引き下げられ、低関税階層に適用される国内含有率のしきい値も95%から85%へ引き下げられた。これらの変更は、サービス提供業者が入札や長期契約において管理する調達戦略および設置コストの動向に影響を与えている。

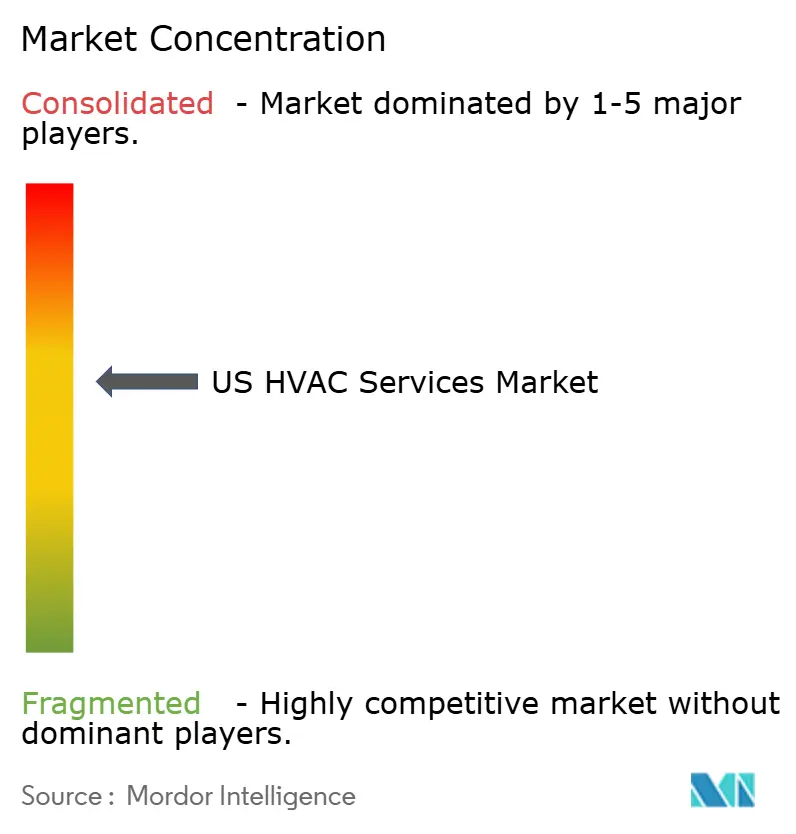

競争環境

米国HVACサービス市場は中程度に分散した状態を維持しています。上位5社 - Johnson Controls、Carrier、Trane Technologies、Comfort Systems USA、およびEMCOR Group - は2025年の収益の約35%を合計で支配しています。OEMはIoT対応診断を活用して予知保全契約のアップセルを行い、顧客を独自の部品およびデータプラットフォームに囲い込んでいます。Johnson Controlsは、成果ベースの契約が2025年の北米受注の18%に上昇したと発表し、経常収益への転換を強調しています。

地域の独立系業者は、プロジェクトのタイムラインを短縮し、単一ベンダーへの依存を回避するモジュール式改修キットでシェアを守っています。オンデマンド技術者マーケットプレイスなどのテクノロジープラットフォームは中小企業に全国的なリーチを与えていますが、品質保証は依然として課題です。サイバーセキュリティの認証は、保険会社が現在ポリシー文言で参照するCISA勧告に対応し、データセンターおよび政府セグメントでプロバイダーを差別化しています。

M&A活動が活発化しました:Carrierは2025年12月にViessmann Climate Solutionsを120億ユーロ(131億米ドル)で買収し、8,000人の技術者の拠点とヒートポンプの専門知識を追加しました。Trane Technologiesは2026年1月に12の新拠点と500人のフィールド技術者のために1億5,000万米ドルを充当し、ハイパースケールデータセンター契約を追求するための設備投資を示しました。5万平方フィート未満の建物には空白地帯が残っており、オーナーの分散が全国チェーンを遠ざけ、機動力のある地元請負業者に参入余地を開いています。

米国HVACサービス業界リーダー

Carrier Global Corporation

Johnson Controls International PLC

Trane Technologies plc

Lennox International Inc.

Daikin Industries Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、冷媒移行作業を制御装置、安全性、コミッショニングサービスと組み合わせた、コンプライアンス主導のレトロフィットに集中している。AIM法に基づくEPAのTechnology Transitions措置、including 2026年7月27日に施行された2026年5月の最終規則改正は、通常のメンテナンスを超えて、機器の入れ替えやシステム改修において請負業者を活発化させている。特にA2L冷媒の採用がセンサー、換気に関する検討、および規格に準拠した設置作業を必要とする場合において顕著である。2026年7月7日から適用される10 CFR 429.134(k)(4)に基づくDOEのエネルギー試験・執行の更新は、商業ポートフォリオおよび高スペックの住宅用更新全体において、検証、文書化、およびパフォーマンスベースのサービスプログラムへの需要をさらに強化している。

第二の拡大領域は、稼働時間および監査要件を持つ顧客向けのミッションクリティカルな冷却およびデジタル化されたサービス提供である。Trane Technologiesは2026年1月に、データセンターおよびヘルスケア分野向けの新拠点および追加フィールド技術者向けに1.50億米ドルを確保し、Carrierは2026年4月にZutaCoreへの投資を拡大し、AIデータセンター向けの液冷能力を拡張した。これらの取り組みは、24時間365日の稼働時間対応、熱管理の統合、サイバーセキュリティを意識したビルディングオートメーションのメンテナンスといった、より広範なサービス範囲を支えており、請負業者がBAS専門知識、予測保守ツール、専門技術者トレーニングを継続的なサービス契約に組み込む余地を残している。

最近の業界動向

- 2026年7月:CarrierはRiello事業をAriston Groupに約4.40億米ドルで売却完了した。この売却により、Carrierのポートフォリオの焦点が明確化され、エネルギー効率およびデータセンター関連の熱管理製品など、より優先度の高い分野への資本および経営資源の余裕が生まれた。

- 2026年5月:Johnson ControlsはAlloy Enterprisesの買収を完了し、データセンターおよび産業用途に関連する熱管理プラットフォームを追加した。この取引により、稼働時間および高度な冷却アーキテクチャが複数年契約を支える分野において、統合的で高付加価値のサービスおよびレトロフィット範囲を提供するJohnson Controlsの能力が強化される。

- 2025年9月:米国エネルギー省は、VRFシステム(65,000 Btu/h未満)、コンプレッサー、ポータブルエアコンを含む複数のHVAC製品クラスの認証、ラベリング、および執行規定を更新する最終規則を公表した。これらの変更はコンプライアンス文書化および性能検証のハードルを上げ、コミッショニング、試験、および規格に準拠したサービス提供における請負業者の能力への需要を高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、計画、設置作業、レトロフィット作業、予防保守、および暖房、換気、空調、冷凍、および接続された制御装置に関連する修理作業を含む、建物向けのHVAC関連サービスの提供によって米国で得られる収益を対象とする。

対象範囲の除外:本市場規模には、新品のHVAC機器の販売、店頭での部品販売、および純粋なDIY作業は含まれない。

セグメンテーション概要

- 導入タイプ別

- 新築

- 既存建物の改修

- サービスタイプ別

- 設置および交換サービス

- 保守および修理サービス

- エネルギー効率・改修サービス

- HVAC制御アップグレードおよび統合

- コンサルティングおよびその他のサービス

- システムタイプ別

- 暖房サービス

- 冷房サービス

- 換気およびIAQサービス

- 統合ビル管理サービス

- エンドユーザー別

- 住宅

- 商業

- 産業

- アプリケーション別

- データセンター

- 医療施設

- 教育機関

- ホスピタリティおよびレジャー

- 小売スペース

- 政府および公共施設

- その他のアプリケーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- メキシコ

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- ベネルクス

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- アジア太平洋その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、予測を行う前に、基本的な市場境界、需要要因、および主要インプットの初期値を定義するために使用される。米国商務省の建設支出および建築許可、労働統計局のHVAC技術者・設置者の賃金・雇用データ、暖房用燃料および電力使用に関するEIAデータ、冷媒およびコンプライアンス動向に関するEPA資料、およびDOEの効率基準・プログラム更新など、公的資料を活用した。

前提条件を精緻化するため、主要サービス網の企業開示資料や投資家向け説明資料、業界団体の刊行物、価格、労働力の確保状況、更新サイクルに関する信頼できる報道も確認した。企業財務データおよびHVAC部品の出荷レベルでの輸出入動向の確認を目的として、一部の有料データベースサブスクリプションも利用し、サービスエコシステム全体の活動水準の検証に役立てた。これらの例は網羅的なものではなく、調査過程においてデータ収集、検証、および確認のために他の多くの公的および有料の情報源も参照した。

一次インタビューおよび調査

一次調査は、請負業者、施設管理者、建物所有者、サービス部門を持つ販売代理店、および設置・サービス需要を追跡する技術専門家を対象とした専門家インタビューおよび構造化調査によって実施された。これらの議論を通じて、典型的な取引規模、メンテナンス作業と緊急対応作業の比率、季節的パターン、および規制と効率性向上が米国全体の更新・レトロフィット活動に与える影響を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):16% | |

| ミドルティア:51% | 機能/事業部門リーダー:27% | |

| 小規模事業者:22% | マネージャー:57% |

市場規模算定と予測

市場規模算定は、建設および建物活動の信号をサービス需要プールに変換し、その後、実行された作業に対して現実的なサービス取付率および価格ポイントを適用するトップダウン方式を用いて構築されている。得られた結果は、サンプリングされた請負業者の収益の集計、サービス依頼件数に関するチャネルチェック、および建物区分ごとの想定支出の検証など、選択的なボトムアップ近似によって最終合計を確定する前に検証される。

モデルを形作る主要インプットには、住宅着工件数および商業用フロア面積の増加、HVACシステムの老朽化した設置ベースおよび予想される更新サイクル、季節的な冷房・暖房度日数、技術者の賃金上昇率および労働力の確保状況、そしてエネルギー効率レトロフィットおよび接続された制御装置へ移行する作業の割合(サービス内容を増加させることが多い)が含まれる。予測は、建設の勢い、価格の進展、および規制遵守のペースに関する専門家の見解に支えられたシナリオ分析を用いて導出され、その後米ドルの年間値に変換された。地域レベルのボトムアップ信号が乏しい場合には、州レベルの建物ストックのプロキシと正規化されたサービス強度を用いてギャップを処理し、その後インタビューに基づく調整を行い、過剰適合を回避した。

データ検証と更新サイクル

調査結果は、建設支出動向、労働力・賃金データ、および設置済み機器ベースに対する想定サービス強度など、独立した信号間のトライアンギュレーションによって検証される。異常値が確認された場合、前提条件が再確認され、その変化が実際のものか、データのタイミングに関連するものかを確認するための的を絞った追跡インタビューが実施される。

公表前には、過去数年間との分散チェック、単位経済性、および地域的な妥当性を含む複数段階のアナリストレビューを経て、最終的な承認プロセスが完了する。レポートは毎年更新され、冷媒に影響を与える政策変更、急激な労働コストの変動、または重要な建設サイクルの転換など、重大な事象が発生した場合には中間更新が行われる。提供直前には最新のレビューが完了し、クライアントには最新の見解が提供される。

他の公開推定値と比較したMordor Intelligenceの米国HVACサービス市場規模

米国のHVACサービスに関する公表済みの市場規模は、同じ一般的な活動を説明している場合でも、大きく異なって見えることがある。これは、各社がサービス収益として何を数えるか、また価格と量が年ごとにどれだけ速く変動するかについて異なる判断を下しているためである。

ベンチマーク表は幅広い分布を示しており、Mordor Intelligenceのモデルでは、設計、設置作業、レトロフィット、予防保守、および緊急修理に対して米国内で得られたサービス収益を反映している一方で、新品機器の販売および店頭での部品販売は除外している。これらは、一部の推定値ではより広範な合計に含まれているように見える。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の差異 |

|---|---|---|

| Mordor Intelligence | 17.93億米ドル(2025年) | |

| 業界調査出版社A | 28.20億米ドル(2025年) | より広範なサービス定義で提示されることが多く、機器とサービスの組み合わせやより広範な契約カテゴリーを捉えている可能性があり、サービスのみの範囲と比較して集計される収益プールを増加させる場合がある。 |

| 市場分析会社B | 25.60億米ドル(2024年) | 異なる基準年を使用し、初期年の成長率をより高く想定する場合があり、公開されている範囲に関する注記では新品機器および部品の除外が明確に記載されていないため、測定される合計が過大になる可能性がある。 |

全体として、これらの差異は主に範囲の境界、選択された基準年、および価格の進展が設置・保守作業にどのように適用されるかに起因する。当社の推定値は、観測可能な建設活動、労働力コスト信号、およびインタビューによって検証されたサービス強度にインプットを結び付けることで、明確な需要要因と再現可能な算定手順に対して追跡可能性を維持している。

レポートで回答される主要な質問

米国HVACサービス市場の現在の規模はどのくらいですか?

市場は2026年に189億8,000万米ドルに達し、2031年までに253億5,000万米ドルに達する軌道にあります。

2031年までの米国HVACサービスの予測CAGRはどのくらいですか?

予測CAGRは2026年〜2031年の期間で5.90%です。

米国HVACサービスの中で最も速く成長しているセグメントはどれですか?

オーナーが性能最適化を優先する中、エネルギー効率・改修サービスが年平均成長率7.03%でリードしています。

データセンターがHVACサービス需要にとって重要な理由は何ですか?

AIワークロードがラック密度を50kW超に押し上げ、精密冷却と厳格な稼働保証条項を含む複数年サービス契約が必要となっています。

HVACサービスプロバイダーが直面する主な課題は何ですか?

技術者の賃金を引き上げ、マージンを圧迫する熟練労働者不足が最も差し迫った課題です。

競争環境はどの程度集中していますか?

上位5社が収益の約35%を占めており、地域の専門業者に十分な余地がある中程度の集中度を示しています。

最終更新日: