米国マネージドサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

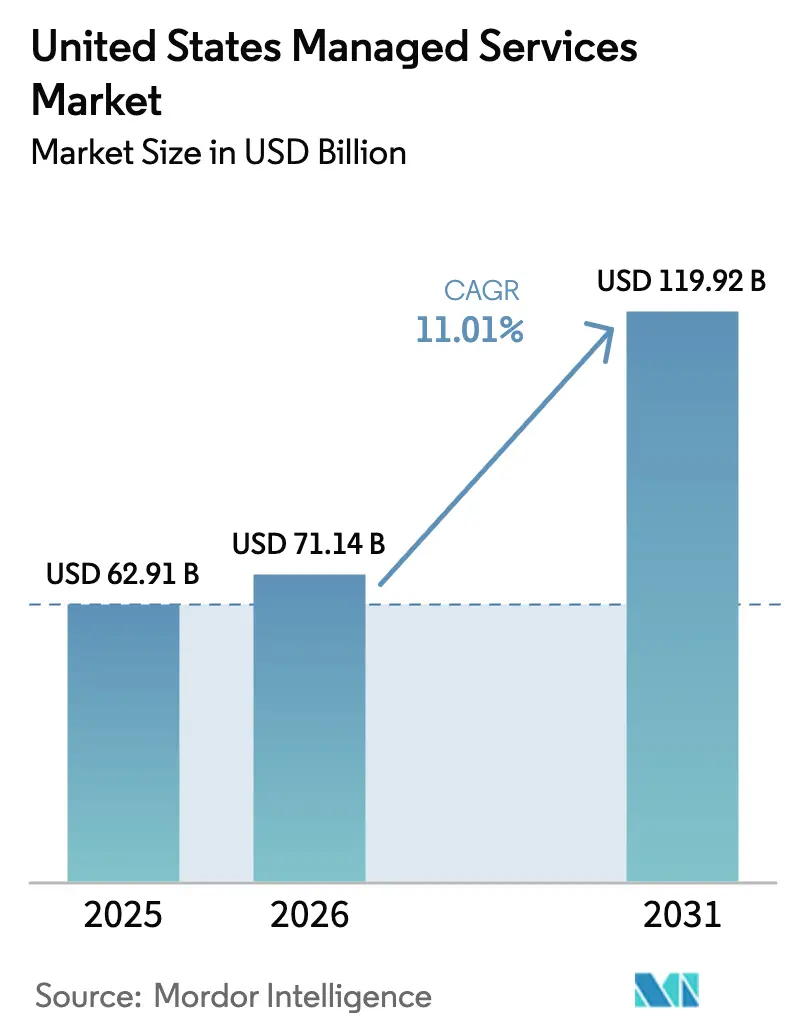

| 基準年の市場規模 (2025) | 62.91 十億米ドル |

| 市場規模 (2026) | 71.14 十億米ドル |

| 市場規模 (2031) | 119.92 十億米ドル |

| 成長率 (2026 - 2031) | 11.01% CAGR |

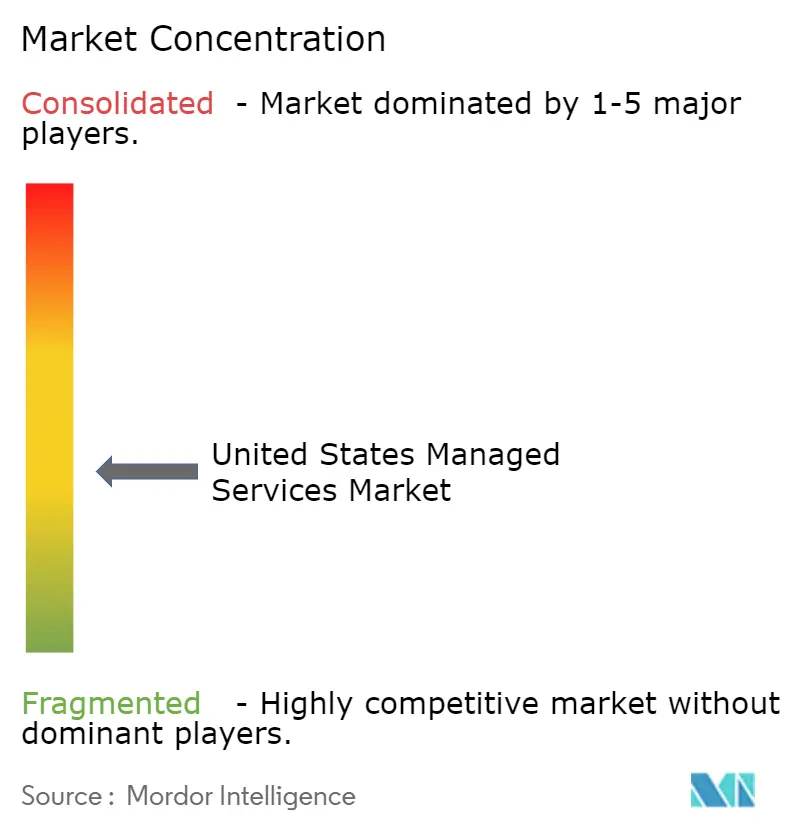

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国マネージドサービス市場分析

米国マネージドサービス市場規模は、2025年の629億1,000万米ドルおよび2026年の711億4,000万米ドルから、2031年までに1,199億2,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率(CAGR)11.01%を記録すると予測されています。この拡大は予算の増加よりも、クラウド、セキュリティ、コンプライアンス機能のアウトソーシングへの構造的シフトに支えられています。サイバー保険更新のための24時間365日監視の義務化、急速なハイブリッドクラウドの拡散、ならびにサードパーティリスクに対する継続的な管理を求める証券取引委員会(SEC)の開示規則が相まって、支出を資本予算から運営予算へと移行させています。企業はまた、マネージドサービスをクラウドセキュリティアーキテクチャにおけるスキルギャップを解消する最速の手段と見なしており、この職種は主要都市圏において年間報酬16万5,000米ドルを要求します。中小企業(SME)は、2024年に導入されたコミット使用型クラウド割引が償却済みオンプレミスハードウェアとのコスト同等性をもたらし、自社ホスティングの根拠を消滅させたことで、需要をさらに増幅させています。

レポートの主要ポイント

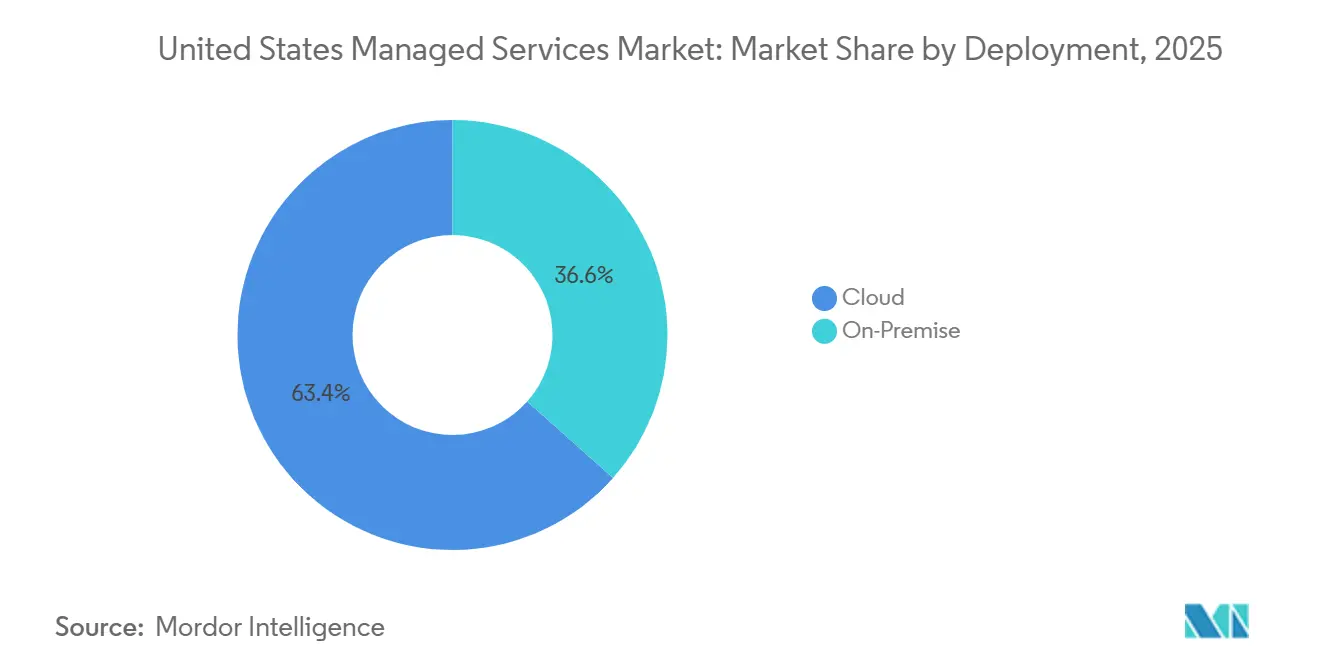

- 展開形態別では、クラウドベースサービスが2025年の米国マネージドサービス市場シェアの63.41%を占め、2031年にかけて年平均成長率(CAGR)11.49%で拡大する見込みです。

- サービスタイプ別では、マネージドデータセンターサービスが2025年に24.68%のシェアでトップとなり、マネージドセキュリティサービスは2031年にかけて年平均成長率(CAGR)12.13%で成長すると予測されています。

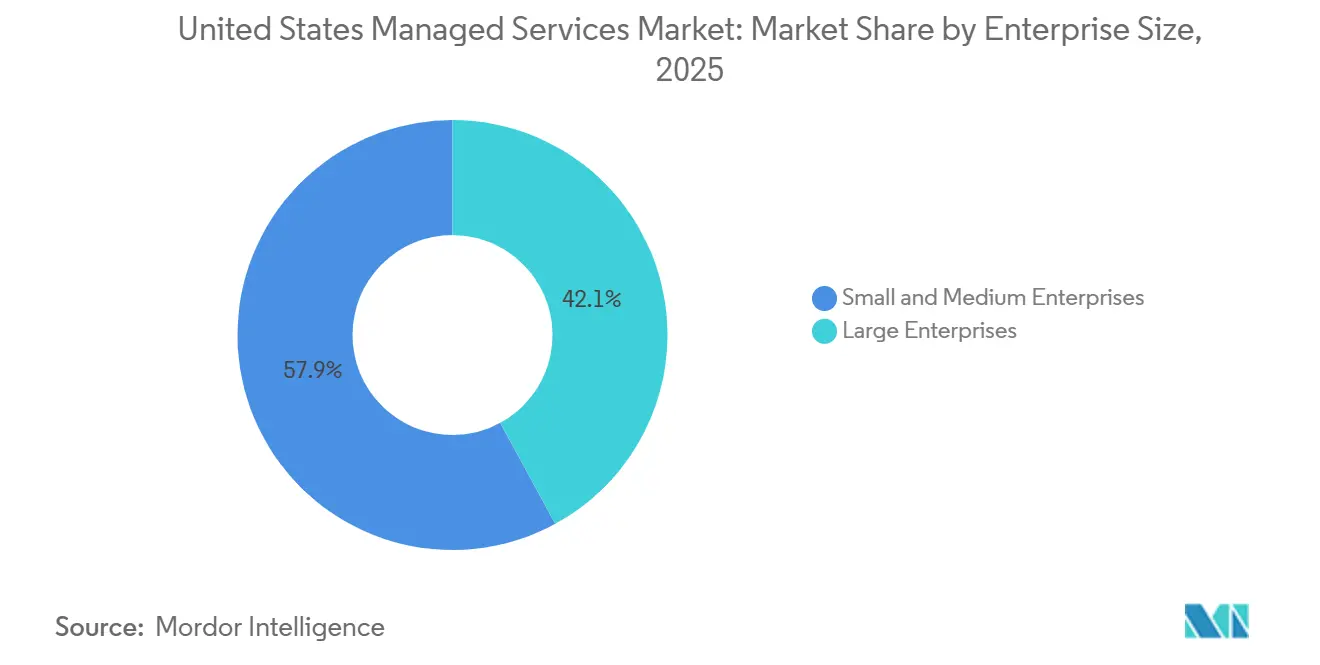

- 企業規模別では、中小企業(SME)が2025年の支出の57.93%を占め、2031年にかけて年平均成長率(CAGR)11.46%で最も速い成長を維持する見込みです。

- エンドユーザー業種別では、銀行・金融サービス・保険(BFSI)が2025年の米国マネージドサービス市場シェアの24.74%を占め、ヘルスケアが2031年にかけて年平均成長率(CAGR)12.24%で最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国マネージドサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドクラウド管理への企業シフトの拡大 | +2.4% | 全国規模、テクノロジーハブ(サンフランシスコ、シアトル、オースティン)および金融センター(ニューヨーク、シャーロット)に集中 | 中期(2〜4年) |

| マルチクラウドの複雑性の急増による集中型マネージドサービスプロバイダーへの需要拡大 | +2.1% | 全国規模、特にAWS、Azure、Google Cloudを同時に管理する小売およびヘルスケア業種で顕著 | 短期(2年以内) |

| サイバー保険前提条件の急速なエスカレーション | +1.9% | 全国規模、州レベルのデータ侵害通知法の対象となる規制産業(BFSI、ヘルスケア、エネルギー)でより高い影響 | 短期(2年以内) |

| 中小企業の運営費(OPEX)ベースITへの選好 | +1.7% | 全国規模、サービス指向セクター(専門サービス、メディア、SaaSプロバイダー)での早期採用 | 中期(2〜4年) |

| 米国製造業ハブにおけるエッジコンピューティングの展開 | +1.3% | 地域限定、中西部製造業ベルト(ミシガン州、オハイオ州、インディアナ州)および南東部自動車回廊(アラバマ州、テネシー州、サウスカロライナ州)に集中 | 長期(4年以上) |

| AIオペレーション自動化によるマネージドサービスプロバイダーの利益率向上 | +1.6% | 全国規模、フォーチュン1000企業を顧客とする大手マネージドサービスプロバイダーでの採用が最も速い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッドクラウド管理への企業シフトの拡大

米国企業はオンプレミスデータセンター、複数のパブリッククラウド、エッジロケーションを組み合わせたハイブリッドアーキテクチャを運用していますが、コストとセキュリティを最適化するための社内専門知識を持つ企業は3分の1未満にとどまっています。このような環境ではコンフィギュレーションドリフトが40〜60%上昇し、マネージドサービスプロバイダー(MSP)が統合ポリシー適用と自動化されたワークロード配置を提供することで収益化できる脆弱性を生み出しています。銀行は、OCC(通貨監督庁)のガイダンスがすべての重要なサードパーティ依存関係にわたるレジリエンステストを要求しているため、採用をリードしています。監視とフェイルオーバーオーケストレーションを統合するマネージドサービスプロバイダーは、インフラとセキュリティサービスをバンドルした複数年契約を獲得しています。

マルチクラウドの複雑性の急増による集中型マネージドサービスプロバイダーへの需要拡大

平均的な企業が現在運用するパブリッククラウドプラットフォームは3.2に達しており、2022年の2.1から増加しています。断片化されたアイデンティティおよびアクセス管理は攻撃対象領域を拡大させており、Verizonは2024年のクラウド侵害の34%を設定ミスによるアクセス権限に起因するものとしています。[1]Verizon Business、「2025年データ侵害調査レポート」、verizon.com 集中型マネージドサービスプロバイダーは、インターネットセキュリティセンターベンチマークからの逸脱についてAWS、Azure、Google Cloudをスキャンするクラウドセキュリティポスチャ管理ツールを展開しています。顧客向けアプリがクラウドに移行する一方で、決済システムと電子健康記録(EHR)システムがオンプレミスに残存しているため、小売業者とヘルスケアプロバイダーは圧力を感じています。各ハイパースケーラーの独自スタックにおける専門家の給与が18万米ドルを超え、中小企業の予算をはるかに上回るため、アウトソーシングは合理的な選択となっています。

サイバー保険前提条件の急速なエスカレーション

2023年のランサムウェア請求額82億米ドルにより、保険会社は継続的なセキュリティオペレーションセンター(SOC)監視を補償の前提条件とするようになりました。Coalitionは、マネージド検知・対応サービスを利用する保険契約者がランサムウェア攻撃の成功件数を58%削減したと報告しています。[2]Coalition Inc.、「2025年サイバー保険請求レポート」、coalitioninc.com サードパーティのマネージドサービスプロバイダーが実施する四半期ごとの監査とテーブルトップ演習は、かつてスポット的なコンサルティングであったものを継続的な収益へと転換しました。BFSIおよびヘルスケアにおける保険料の値上がりは、マネージドセキュリティ支出が保険料削減を相殺し、購入者に純コストメリットをもたらすため、需要を加速させています。

中小企業の運営費(OPEX)ベースITへの選好

中小企業(SME)は、設備投資を予測可能な運営費に転換する月次クラウド契約を好みます。2022〜2023年の連邦準備制度による利上げは借入コストを上昇させ、ハードウェアファイナンスを魅力のないものにしました。マネージドサービスプロバイダーはセルフサービスオンボーディングポータルとユーザー単位・月次価格のパッケージ化されたサービスレベル契約(SLA)で対応し、従業員250名未満の企業がエンタープライズグレードの機能にアクセスできるようにしました。米国マネージドサービス市場の浸透率は、従業員1万人以上の企業よりも中小企業の方が高くなっており、これは歴史的なパターンに反するものです。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スキル不足による米国マネージドサービスプロバイダーの人件費高騰 | -1.8% | 全国規模、サイバーセキュリティ人材が30〜40%の賃金プレミアムを要求する高コスト都市圏(サンフランシスコ、ニューヨーク、ボストン、シアトル)で深刻な影響 | 短期(2年以内) |

| 規制産業におけるベンダーロックインへの懸念 | -0.9% | 全国規模、OCC(通貨監督庁)、FDIC(連邦預金保険公社)、HHS(保健福祉省)のベンダー管理ガイドラインの対象となるBFSIおよびヘルスケアセクターに集中 | 中期(2〜4年) |

| SEC(証券取引委員会)サイバーセキュリティ規則によるコンプライアンス負担の増大 | -1.1% | 全国規模、SECの2023年12月のインシデント開示要件の下、すべての上場企業およびそのマネージドサービスプロバイダーベンダーに影響 | 短期(2年以内) |

| オフショアネットワークオペレーションセンターモデルへのデータ主権に関する反発 | -0.7% | 全国規模、サイバーセキュリティ・インフラセキュリティ庁(CISA)の報告義務の対象となる防衛請負業者および重要インフラ事業者への影響が最大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スキル不足による米国マネージドサービスプロバイダーの人件費高騰

CyberSeekは2025年に45万件の未充足サイバーセキュリティ職を記録しました。[3]CyberSeek、「サイバーセキュリティ需給ヒートマップ」、cyberseek.org クラウドセキュリティアーキテクトの中央報酬は2023年以降22%上昇し、マネージドネットワークオペレーションなど労働集約型サービスラインの利益率を圧迫しています。プロバイダーは、エンジニア対デバイス比率を改善するためにAIオペレーションに投資するか、収益性の低下を受け入れるかのいずれかを選択しなければなりません。独自の自動化を持つ大手マネージドサービスプロバイダーはコスト優位性を獲得する一方、中小規模の企業は統合圧力に直面しています。

SEC(証券取引委員会)サイバーセキュリティ規則によるコンプライアンス負担の増大

2023年12月に施行されたSEC規則は、上場発行体に対して重大なインシデントを4営業日以内に報告することを義務付け、検知・対応を管理するマネージドサービスプロバイダーに責任を転嫁しています。プロバイダーはサイバー特約付きの過誤・脱漏保険を購入するようになり、運営費が最大5%上昇しています。契約交渉では、中小規模のマネージドサービスプロバイダーが対応できない免責条項がますます求められるようになり、フォーチュン1000企業のアカウントは1億米ドルの賠償責任補償を持つプロバイダーへと移行しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウド統合が長期的な成長を牽引

クラウドベースサービスは2025年の米国マネージドサービス市場シェアの63.41%を占め、2031年にかけて年平均成長率(CAGR)11.49%で成長すると予測されています。ハイパースケーラーからのコミット使用型割引により、複数年クラウドコストが償却済みオンプレミスハードウェアと同等水準まで低下し、設備投資上の優位性が消滅しました。クラウド展開における米国マネージドサービス市場は、2031年までに750億米ドルを超える見込みである一方、オンプレミスの成長は一桁台にとどまっています。オンプレミスソリューションは防衛請負、高頻度取引、医療画像処理において継続していますが、これらの業種でさえハイブリッドモデルを採用し、レイテンシ許容ワークロードをパブリッククラウドに移行しながら、データ主権に敏感なアプリケーションをローカル環境に保持しています。

パフォーマンスの差異がクラウドトレンドを強化しています。Azureベースのマネージドサービスは、オンプレミスの同等品よりも平均14時間速くランサムウェアを検知します。最高財務責任者(CFO)は検知遅延の機会費用をますます定量化するようになり、移行による節約がサンクコストのハードウェアコストを上回ると結論付けています。数千のテナントにわたって集積された脅威テレメトリが機械学習モデルを改善するにつれ、クラウドの優位性は複利的に拡大し、より多くの企業を消費ベース契約に縛り付けています。

サービスタイプ別:マネージドセキュリティがインフラを上回るリードを拡大

マネージドセキュリティサービスは2031年にかけて年平均成長率(CAGR)12.13%で成長すると予測されており、米国マネージドサービス市場全体を上回るペースで拡大しています。平均454万米ドルの侵害コストにより、取締役会は継続的な監視を裁量的支出ではなく事業継続として扱うようになっています。マネージドデータセンターサービスは2025年に24.68%のシェアを保持していますが、ハイパースケーラーがプロビジョニングを自動化するにつれて価格圧力に直面しています。セキュリティ提供における米国マネージドサービス市場は2031年までに400億米ドルを超えると予測される一方、データセンターサービスは現在の水準付近で横ばいになると予測されています。

サービスとしてのランサムウェアが攻撃の障壁を低下させ、2024年のインシデントの68%がバックアップを削除しており、2022年の42%から増加しています。24時間365日のマネージド検知に対する年間15万米ドルの費用は、潜在的な侵害損失と比較して有利であり、中堅企業での採用を促進しています。コンプライアンス触媒、SEC開示規則などの規制要件、および保険会社の監査が、セキュリティアウトソーシングを組織の運営予算に確固として組み込む上で重要な役割を果たしています。

企業規模別:中小企業が数量成長を牽引

中小企業(SME)は2025年の市場の57.93%を占め、年平均成長率(CAGR)11.46%で成長すると予測されており、プロバイダーの市場開拓戦略を再形成しています。中小企業に帰属する米国マネージドサービス市場規模は、創業者がカスタムアーキテクチャよりも迅速な展開を優先するにつれ、2031年までに700億米ドルを超えると予測されています。オンラインプロビジョニングポータル、固定価格バンドル、月次請求は中小企業のキャッシュフローサイクルに合致しており、より長い調達サイクルをナビゲートするグローバル企業よりも速い採用を促進しています。

大企業は依然としてエンドポイント管理やヘルプデスクサポートなどのコモディティタスクをアウトソーシングしていますが、戦略的なクラウドアーキテクチャは社内に保持しています。AIオペレーションが予測的修復によってサポートチケットを削減するにつれ、プロバイダーはエンジニアリング人材をアドバイザリー役割に再配置し、中小企業と大企業の両方のアカウントでウォレットシェアを拡大しています。その結果生じる規模の経済により、マネージドサービスプロバイダーはユーザー単位の価格を引き下げることができ、中小企業の採用格差をさらに拡大しています。

エンドユーザー業種別:ヘルスケアが成長をリード、BFSIが規模を維持

ヘルスケアは年平均成長率(CAGR)12.24%で成長すると予測されており、業種の中で最も速く、2024年に総額1億4,000万米ドルに達した厳格な医療保険の携行性と責任に関する法律(HIPAA)の罰則と電子健康記録(EHR)クラウド移行によって牽引されています。ヘルスケアに関連する米国マネージドサービス市場は、プロバイダーがHIPAA準拠のセキュリティとデータ分析サービスのパッケージを採用するにつれ、2031年までに180億米ドルを超える可能性があります。専門マネージドサービスプロバイダーは、保護された医療情報に特化した暗号化キー管理、監査ログ、インシデント対応をバンドルすることで25〜30%の価格プレミアムを獲得しています。

BFSIは2025年に24.74%のシェアを維持し、最大の業種スライスとなっており、これは銀行に重要なベンダーの継続的な監視を実証することを要求するOCC(通貨監督庁)の義務によるものです。ゼロトラストネットワークアーキテクチャと運用レジリエンステストが、インフラ、アプリケーション管理、セキュリティを統合されたサービスレベル契約(SLA)の下でバンドルした複数年契約を促進しています。小売、ITおよび通信、メディアセグメントは、オムニチャネル在庫、ネットワークオペレーション、デジタル著作権管理において安定した採用を維持しています。製造業およびエネルギーセクターにおけるモノのインターネット(IoT)の展開は、エッジコンピューティングマネージドサービスへの漸進的な需要を追加していますが、そのシェアは規制の厳しい産業よりも小さいままです。

地理的分析

マネージドサービスへの一人当たり支出は、ベンチャー支援のスタートアップとSaaSベンダーが製品リリースを加速するためにITのアウトソーシングを好む、サンフランシスコ、シアトル、オースティンなどのテクノロジーハブに集中しています。ニューヨーク、シャーロット、シカゴの金融センターは、銀行がOCC(通貨監督庁)のレジリエンスガイダンスとSEC(証券取引委員会)の開示要件に合わせるにつれ、マネージドセキュリティへの需要を牽引しています。中西部および南東部の製造業回廊は、工場サイトでリアルタイム分析を必要とするIoTセンサーネットワークをサポートするためにエッジコンピューティングマネージドサービスを採用しています。

人件費の差異がプロバイダーの拠点戦略に影響を与えています。オマハ、ローリー、ソルトレイクシティのネットワークオペレーションセンターは沿岸都市圏より25〜35%低い賃金で運営されていますが、州立大学の卒業生にアクセスでき、プロバイダーはコモディティサービスを競争力のある価格で提供できます。高付加価値のクラウドアーキテクチャと脅威ハンティングの役割は、より深い人材プールを活用するために主要市場に残っています。しかし、2022年の重要インフラに対するサイバーインシデント報告法に基づくデータ主権の制約により、防衛請負業者はオンショア監視を要求するようになり、オフショアセンターの魅力が制限されています。

規制の複雑さが地域的な複雑性を加えています。カリフォルニア州の消費者プライバシー法とニューヨーク州のSHIELD法は連邦法令よりも厳格な侵害通知要件を課しており、マネージドサービスプロバイダーは州固有のコンプライアンスフレームワークを維持することを余儀なくされています。中小規模のプロバイダーは法的オーバーヘッドに苦労しており、専任の規制チームを持つ全国規模のマネージドサービスプロバイダーへの統合が進んでいます。追加の州がプライバシー法案を導入するにつれ、地域コンプライアンスの専門知識が米国マネージドサービス市場における差別化要因となっています。

規制環境

米国のマネージドサービス市場は、サイバーセキュリティ開示、重要インフラの報告義務、プライバシー法、通信近代化措置によって形成されるコンプライアンス主導の環境の中で運営されており、これらすべてがMSPによる監視、インシデント対応、マネージド接続サービスの提供方法に影響を与えている。2023年12月に発効したSEC(米国証券取引委員会)のサイバーセキュリティインシデント開示規則は、重大インシデントを4営業日以内に報告することを義務付けており、上場発行企業とそのMSPにおける継続的な検知および第三者リスクガバナンスへの期待を引き続き高めている。州レベルでは、カリフォルニア州消費者プライバシー法やニューヨーク州SHIELD法などのプライバシー・侵害通知制度が、全国展開のプロバイダーに対して州ごとのプロセスおよび文書化要件を追加している。

2026年、連邦レベルの措置は、ネットワーク、IoT、AI対応運用に関わるマネージドサービスに関連する新たな基盤を追加した。FCC(米国連邦通信委員会)はioXt AllianceをCyber Trust Mark IoTラベリングプログラムの主管団体に指名し(2026年4月)、NIST(米国国立標準技術研究所)はIoT製品メーカー向けの基礎的サイバーセキュリティ活動に関するNIST IR 8259 Revision 1を発表した(2026年4月)。これらはいずれも、MSPが接続デバイス群に対して運用化を進めるセキュリティのベースライン期待を高めるものである。FCCはまた、2026年3月に、IPベースインフラへの移行の障壁を減らすReport and Orderを通じてネットワーク近代化イニシアチブを推進し、レガシーな事業者間相互接続補償フレームワークの改革に関するNPRM(規則制定案告示)も発表した。並行して、ホワイトハウスはAIガバナンスに関する立法勧告を発表し(2026年3月)、高度な人工知能のイノベーションとセキュリティの推進に関する大統領令が連邦官報に掲載された(2026年6月)。これにより、プロバイダーがAIガバナンス、セキュリティ管理策、文書化をマネージドサービス提供に組み込む必要性がさらに強調されている。

バリューチェーン分析

米国のマネージドサービス市場のバリューチェーンは、ハイパースケーラー、ネットワークおよびセキュリティOEM、エンドポイント・IoTデバイスのエコシステム、通信事業者を含む上流のテクノロジーおよび接続インプットから始まる。次に、サービスカタログ、SLA、自動化またはAIOps、セキュリティオペレーション、FinOps、コンプライアンスのプレイブックを含む、MSPによるサービス設計とパッケージングへと移行する。デリバリーは、継続的な運用と更新を管理するオンショアのNOCまたはSOC、フィールドサービス、カスタマーサクセス機能によって処理される。チャネルおよびアライアンスのエコシステムは流通と拡大を支え、クラウドマーケットプレイス、ITSMスイート、セキュリティツールなどのOEMプログラムおよびプラットフォームエコシステムが、マネージドセキュリティ、ネットワーク、ワークプレイスサービス全体でのバンドリング、価格設定、アタッチレートを形成している。

統合パートナーとプラットフォームベンダーは、MSPが標準化されたワークフローとAPI駆動のツールチェーンを軸にサービス運用を工業化する中で、デリバリー層に位置づけられることが増えている。Tech MahindraがServiceNowと提携(2025年4月)し、netOps.nowプラットフォームをServiceNowのTMTスイートと統合したことは一例であり、ブロードバンド通信サービスプロバイダー向けに運用を統合し、ネットワーク展開を自動化することを目的としている。Rimini StreetがT-Systems North Americaと提携(2025年3月)し、ソフトウェアサポート、マネージドサービス、ホスティングを組み合わせ、コスト削減と安定性の支援を実現した。接続分野では、InseegoとOneSourceが提携(2025年8月)し、マネージド5G固定無線アクセスソリューションを提供したことは、デバイスおよび接続プロバイダーがMSPと連携して、ライフサイクル管理を単一のマネージドオファーにパッケージ化し、企業顧客に提供する方法を示している。

競争環境

上位層のインテグレーターであるAccenture、IBM、Kyndryl、Cognizantは、インフラ、アプリケーション、セキュリティを5年以上にわたる変革的な契約に統合しています。他のグローバルプロバイダーとともに、上位10社のベンダーが2025年の収益の約45%を獲得しており、中程度の集中度を示しています。Microsoft Azure、Amazon Web Services、Google Cloudのハイパースケーラー関連マネージドサービスプロバイダープログラムは、インフラ消費とマネージドサービス割引をバンドルし、ティア1サポートをコモディティ化し、独自の自動化によるクライアントのロックインを深めています。

専門マネージドサービスプロバイダーは規制ニッチをターゲットにすることで繁栄しています。HIPAA準拠の電子健康記録(EHR)ホスティング、OCC(通貨監督庁)準拠の運用レジリエンステスト、またはFedRAMP認可のクラウド管理をパッケージ化するプロバイダーは、グローバル企業がコスト効率よく対応できない契約を獲得しています。特許活動は自動化へのシフトを裏付けています。AIオペレーションの特許申請は2023年から2025年にかけて340%増加し、大手既存企業は予測分析を組み込んでインシデント対応時間を短縮しています。AI駆動の修復は労働集約度を低下させ、ニッチプレーヤーが利益率を守りながら価格で競争できるようにしています。

競争ダイナミクスはますます知的財産資産と賠償責任能力を中心に展開しています。独自のデータセットを持つプロバイダーはより正確な異常検知モデルをトレーニングし、パフォーマンスギャップを拡大しています。同時に、フォーチュン1000企業の購入者は潜在的なSEC(証券取引委員会)の罰金を相殺するために1億米ドルの賠償責任補償を要求しており、強固なバランスシートを持つベンダーを優遇しています。その結果、ティア1インテグレーターと資本力のある専門企業がシェアを拡大し、中小規模の汎用マネージドサービスプロバイダーが統合または撤退する二極化した米国マネージドサービス市場が生まれています。

米国マネージドサービス産業リーダー

Accenture plc

AT&T Inc.

Cisco Systems Inc.

Fujitsu Limited

IBM Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

需要は、より迅速なインシデント対応の時間枠とより正式なベンダー監視のもとで、セキュリティ、レジリエンス、AI対応運用を運用化できるマネージドサービスへと移行しており、ガバナンスと測定可能な運用状態の成果をパッケージ化できるプロバイダーにとっての余地が生まれている。具体的な証左として、2026年3月にホワイトハウスの2026年国家サイバー戦略が発表され、ゼロトラストアーキテクチャとAI対応のサイバー防御が強調された。この重点は、バイヤーの要件がマネージド検知・対応、アイデンティティ管理策、コンプライアンス報告を、アドオンプロジェクトではなく中核的なアウトソーシングの範囲に組み込む傾向を強めていることと一致している。

連邦および規制対象セクターの契約手段も機会領域であり、長期契約によって、マネージド通信、クラウド運用、セキュアなワークプレイスサービスの支出の可視性が向上している。WidePointがDHS Cellular Wireless Managed Services(CWMS)3.0の単独受注者に指名されたこと(2026年6月、10年間で約31.0億米ドル)は、各機関が外部化するマネージドモビリティおよびセキュア接続運用の規模を示している。供給側では、Cognizantが Astreya を買収する最終合意に至ったこと(2026年4月)を含め、対象を絞ったM&Aと運用モデルの転換により、AIファーストのITマネージドサービスの深化に向けたケイパビリティ構築が加速している。これは、米国のスキルギャップに対応し、規模を伴う24時間365日の監視要件を維持できるAIOps、自動修復、標準化されたデリバリーアプローチへの、より広範な市場のシフトを支えている。

最近の業界動向

- 2026年7月:CiscoとLumenは、Lumenがシスコ搭載のネットワーキングソリューションの日常的な管理を提供する完全マネージド型ネットワークエクスペリエンスを発表した。この動きは、企業向けマネージドネットワークサービスにおけるキャリアとOEMを組み合わせたデリバリーモデルを強化し、ハードウェア、ソフトウェア、マネージド運用を統一されたオファーのもとに整合させることでライフサイクル運用を簡素化する。

- 2026年2月:AT&TはAWSとの協業を発表し、ワークロードをAWS Outpostsへ移行し、Amazon Q Developerを導入することを明らかにした。この発表は、オンプレミスのクラウドインフラと、企業顧客向けの継続的なマネージド運用に組み込むことができる自動化・開発者ツールを組み合わせることで、マネージドサービスにおけるハイブリッドクラウド運用のテーマを強化するものである。

- 2025年10月:MicrosoftはAzure Expert MSPプログラムを拡張し、非ピーク時間帯にコンピュートをより低コストのリージョンへシフトするAIベースのワークロード最適化を導入した。この更新は、マネージドサービスのパッケージングおよび価格設定に対するハイパースケーラーパートナーの影響力を強化する一方、MSPの差別化を、ティア1のクラウドサポートを超えたガバナンス、セキュリティ、マルチクラウド運用へと押し進めている。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本レポートにおいて、米国のマネージドサービス市場は、継続的な契約のもとで、顧客のIT環境(インフラ、ネットワーク、セキュリティ、コラボレーションワークロード)の運用、監視、最適化に対して第三者プロバイダーが得る継続的な収益として定義される。

対象範囲の除外事項:単発のコンサルティングプロジェクト、ブレイクフィックス(修理対応)サポート、クラウドライセンス転売マージン、および米国外で提供されるサービスは除外する。

セグメンテーション概要

- 展開形態別

- オンプレミス

- クラウド

- サービスタイプ別

- マネージドデータセンター

- マネージドセキュリティ

- マネージドコミュニケーション

- マネージドネットワーク

- その他のサービスタイプ

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー業種別

- 銀行・金融サービス・保険(BFSI)

- ITおよび通信

- ヘルスケア

- エンターテインメントおよびメディア

- 小売

- その他のエンドユーザー業種

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデル構築前に、対象となる需要プールと価格設定の背景を定義するために使用された。米国経済分析局(IT・クラウド支出の背景)、米国労働統計局(IT雇用および賃金インフレの指標)、米国国立標準技術研究所(セキュリティおよび管理策に関する参照資料)、米国連邦通信委員会(マネージドネットワーク需要に影響を与えるブロードバンドおよび接続性の指標)などの公開情報源を参照した。

対象範囲を実際の購買内容に整合させるため、企業の開示資料、投資家向けプレゼンテーション、契約発表、アウトソーシングのサイクルおよび契約条件に関する信頼性の高い技術系メディアの報道も確認した。必要に応じて、企業財務・インテリジェンス、ニュースおよび財務のスクリーニング、特許データベースの有料サブスクリプションを利用し、サービスの方向性および投資の重点を確認した。ここに記載したデスクリサーチのソースはあくまで例示であり、収集、検証、確認のためにその他の公開資料も使用した。

一次インタビューおよび調査

マネージドサービスプロバイダー、チャネルパートナー、企業バイヤーとの一次的な議論を実施し、契約構造がどのように設定されているか、サービスがどのように付帯するか、米国での取引において価格が通常どのように動くかを確認した。また、これらのインタビューを利用して、マネージドサービス収益として計上される範囲と隣接するITサービスとの区別を明確にし、米国の主要な需要拠点および規制対象業界全体にわたる前提の妥当性を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):13% | |

| ミッドティア:44% | 機能・部門リーダー:28% | |

| 中小規模プレイヤー:21% | マネージャー:59% |

市場規模算定・予測

市場規模算定は、米国のITサービス需要プールからマネージドサービス収益を再構築するトップダウン方式から始まり、契約およびワークロードのカバレッジパターンを用いてマネージドシェアによりそのプールをフィルタリングする。このアプローチにより、予測に関する前提が適用される前に、モデルが顧客の年間支出額と結び付けられた状態を保つ。

次に、抽出したプロバイダーの収益分割、マネージドネットワークおよびセキュリティバンドルに関するチャネルチェック、サービスカタログが十分に一貫している場合に機能するシンプルなASP×顧客数のロジックなど、選択的なボトムアップ的近似を用いて合計値を裏付ける。企業またはサブカテゴリーの開示が限られている場合には、ピアベンチマークおよび保守的なレンジを用いてギャップを処理し、その後インタビューでのフィードバックを通じてそれらの数値を精緻化する。

予測は、軽量な多変量回帰チェックに支えられたシナリオ分析を用いて作成される。これは、市場が連動する傾向のある少数の要因群に反応するため用いられる。インプットには、クラウドおよびハイブリッド導入のペース、サイバーセキュリティマネージドサービスのアタッチレート、平均契約期間および更新のタイミング、デリバリー価格に影響する人件費インフレ、マネージドデータセンター、マネージドネットワーク、マネージドセキュリティ間のミックスシフトが含まれる。前提は、実務担当者が説明する調達・更新サイクルに結果として得られる傾向が整合するまで精緻化される。

データ検証・更新サイクル

検証は複数の層で行われ、最終的な数値が単一のデータシリーズに依存しないようにしている。アウトソーシング需要に関するコメント、ITの全体的な支出の方向性、観測された価格変動などの独立した指標に対して結果を比較し、推定値を確定する前に外れ値を確認する。

承認前には、別のアナリストがモデルの手順、インプットのロジック、計算内容を確認する。主要な変数が変化した場合、または指標間のばらつきが異常に見える場合には、情報源に再度連絡を取る。レポートは年次で更新され、重大な出来事が発生した場合には随時更新が行われ、クライアントが最新の見解を受け取れるよう、納品前の最終確認が行われる。

Mordor Intelligenceによる米国マネージドサービス市場規模と他の公開推定値との比較

マネージドサービスの公開されている市場規模はしばしば異なるが、これは各発行元が境界線をわずかに異なる方法で定義し、価格および契約に関する前提を異なるスケジュールで更新しているためである。相違は、取引価値ベースの指標と収益ベースの指標が混在している場合や、隣接するITサービスが同じ合計に含まれている場合にも現れる。

この差は通常、更新のペースとタイミングの選択、たとえば最新の契約再価格設定や賃金圧力が当年のASPに反映されているかどうか、通貨のタイミングと複数年契約の認識が一貫して処理されているかどうかから生じる。そのため、Mordor Intelligenceでは、米国のマネージドサービスモデルを厳格な年次更新サイクルで維持し、主要な価格リセットについては随時確認を行っている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 62.91 B (2025) | |

| 業界パブリッシャーA | USD 84.03 B (2024) | 隣接するITアウトソーシング業務や混合契約価値の前提を含む、広範なマネージドサービス総額として提示されることが多く、これにより継続収益のみに基づく見方と比較して数値が過大になる可能性がある。 |

| 市場アドバイザリーB | USD 88.00 B (2024) | 一般的なギャップとしては、除外事項(単発プロジェクトや転売マージンなど)の明確性が限られていることや、更新時のASPの進展の処理の透明性が低いことが挙げられ、これにより急速な再価格設定が行われる年には総額が押し上げられる可能性がある。 |

この表は、ギャップの大部分が、タイミングと、隣接するITサービスに対して何が継続的なマネージドサービス収益として計上されるかによって説明できることを示している。対象範囲を厳密に保ち、更新時に再現可能なASPロジックを適用し、価格変動時に前提を再確認することで、最終的な数値は明確な購買行動に対して追跡可能であり続け、インプットが変化した際には再計算が可能である。

レポートで回答される主要な質問

2026年における米国マネージドサービス市場の規模はどのくらいですか?

市場は2026年に710億1,400万米ドルと評価されており、2031年までに1,199億2,000万米ドルに達すると予測されています。

マネージドサービスにおいて最も速く成長しているサービスタイプはどれですか?

マネージドセキュリティサービスは、企業がランサムウェアとコンプライアンス義務に対応するにつれ、2031年にかけて年平均成長率(CAGR)12.13%で拡大しています。

中小企業が大企業よりも速くマネージドサービスを採用しているのはなぜですか?

中小企業は運営費契約を好み、ハードウェアの借入コストが高く、調達を簡素化するセルフサービスポータルを通じてオンボーディングできます。

継続的なセキュリティ監視への需要を促進している規制は何ですか?

SECの2023年サイバーセキュリティ開示規則は、上場企業に対して重大なインシデントを4営業日以内に報告することを義務付けており、企業を24時間365日のマネージド検知へと向かわせています。

最も高い成長率を示している業種はどれですか?

ヘルスケアがリードしており、電子健康記録(EHR)クラウド移行と厳格なHIPAA(医療保険の携行性と責任に関する法律)の施行によって推進され、年平均成長率(CAGR)12.24%で成長しています。

クラウド展開はオンプレミスと市場シェアでどのように比較されますか?

クラウドベースのマネージドサービスは2025年に63.41%のシェアを保持しており、ハイパースケーラーの割引と優れた脅威検知に支えられ、オンプレミスの代替品よりも速く成長し続けています。

最終更新日: