米国HVACエキップメントおよびサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

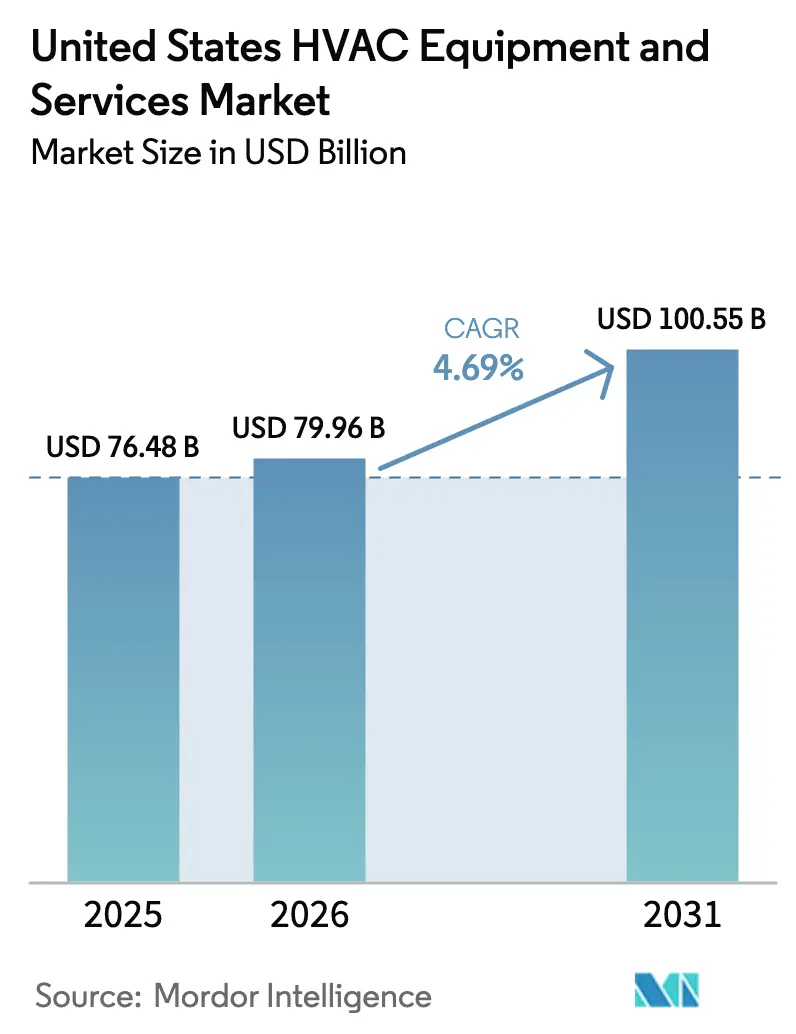

| 基準年の市場規模 (2025) | 76.48 十億米ドル |

| 市場規模 (2026) | 79.96 十億米ドル |

| 市場規模 (2031) | 100.55 十億米ドル |

| 成長率 (2026 - 2031) | 4.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国HVACエキップメントおよびサービス市場分析

米国HVACエキップメントおよびサービス市場規模は、2025年に764億8,000万米ドル、2026年に790億9,600万米ドルと予測され、2031年までに1,005億5,000万米ドルに達し、2026年から2031年にかけてCAGR 4.69%で成長する見込みです。この成長プロファイルは、新築需要よりも規制遵守、連邦政府のインセンティブ、および交換サイクルが主要な需要ドライバーとして上回る成熟した産業を示しています。適格なヒートポンプに対する最大2,000米ドルの税額控除は、大規模な州の還付プログラムと組み合わさることで、回収期間を大幅に短縮し、顧客の選択を高効率機器へと傾けています。[1]内国歳入庁、「空気熱源ヒートポンプ税額控除」、energystar.gov 義務的なハイドロフルオロカーボンの段階的削減は、メーカーがA2L冷媒への移行を進め、R-410Aシステムの廃止を加速させる中で、製品ロードマップを再形成しています。[2]環境保護庁、「ハイドロフルオロカーボンの段階的削減」、federalregister.gov 同時に、南部諸州における極端な熱波イベントが冷房シーズンを延長し、サービス稼働時間を増加させており、温暖な地域における暖房機器の緩やかな回転率を部分的に相殺しています。電力網の近代化に向けた取り組みの強化は、需要応答の価値プールを可能にするスマートサーモスタットおよびコネクテッドHVACプラットフォームに隣接する機会を生み出しています。

主要レポートのポイント

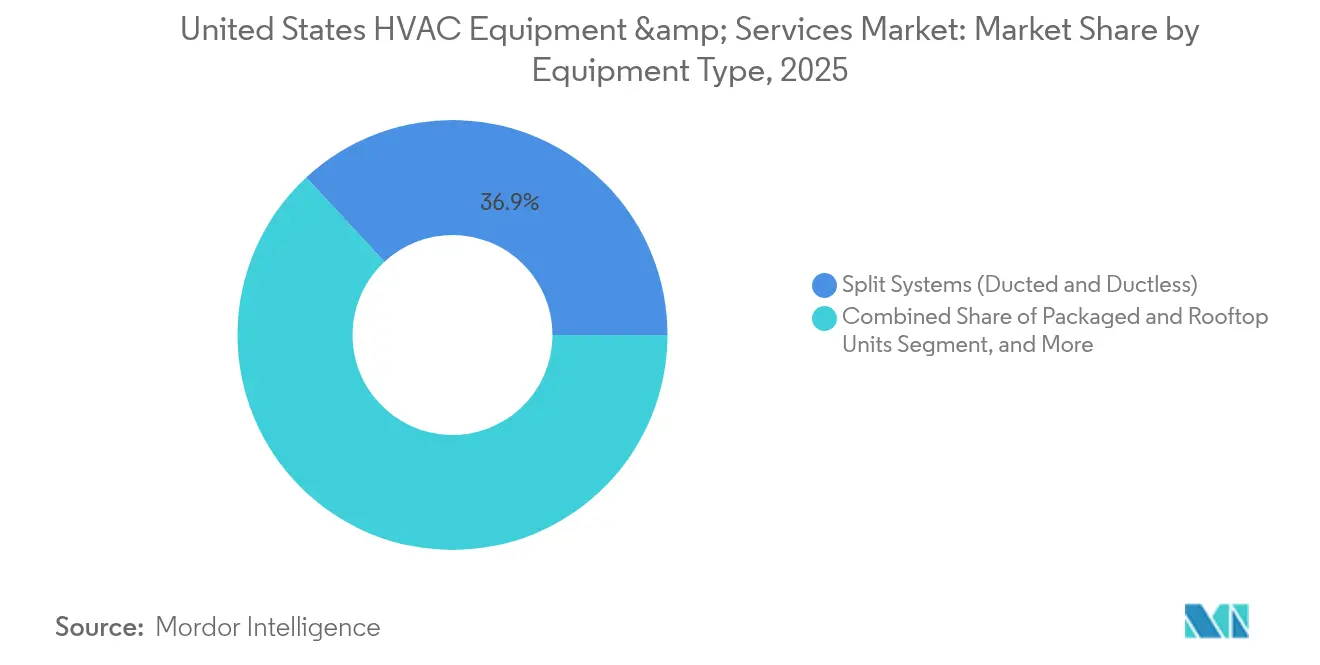

- 機器タイプ別では、スプリットシステムが2025年に36.92%の収益シェアでリードし、ヒートポンプが2031年にかけて最速の5.89% CAGRを記録しました。

- サービスタイプ別では、新規設置が2025年の収益の43.62%を占め、改修および交換は2031年にかけて5.74% CAGRで拡大すると予測されています。

- 流通チャネル別では、卸売業者が2025年に49.02%のシェアを保持し、オンラインプラットフォームが予測期間中に最高の9.08% CAGRを記録しています。

- エンドユーザー別では、住宅顧客が2025年に55.21%の収益シェアを占め、データセンターが2031年にかけて最速の6.91% CAGRを示しています。

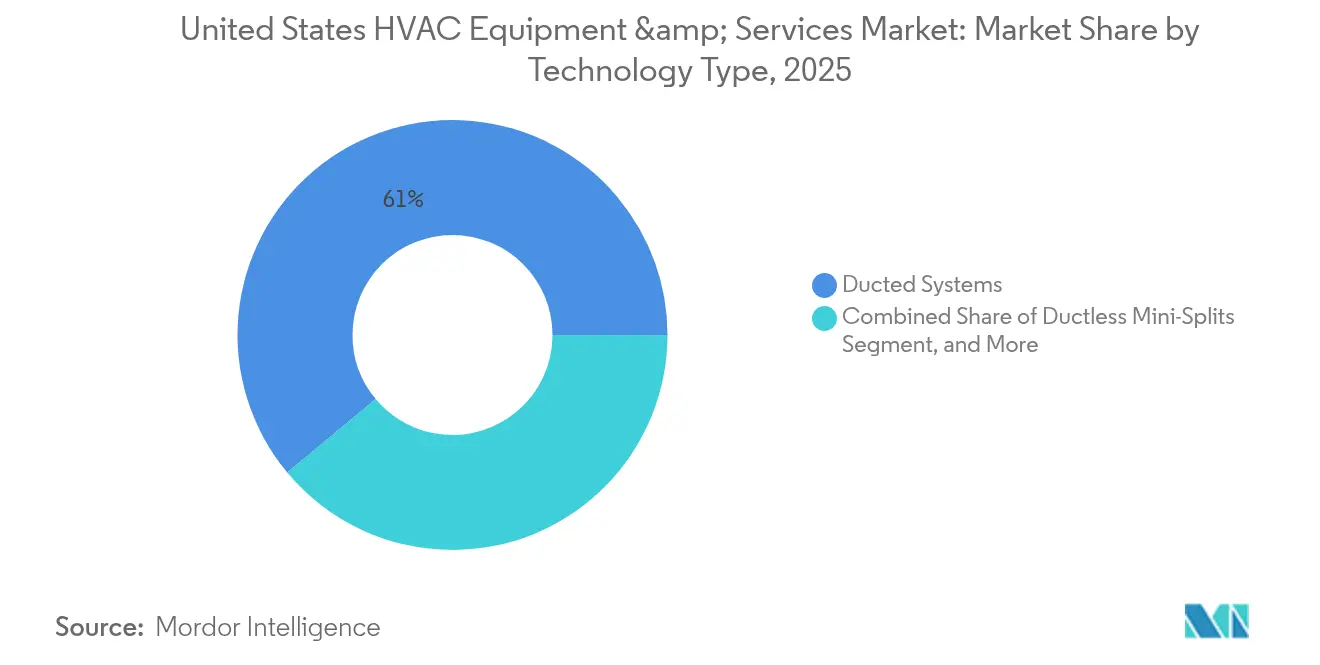

- 技術別では、ダクト式システムが2025年に61.05%のシェアを維持し、スマートおよびコネクテッドHVACソリューションが2031年にかけて8.37% CAGRで進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国HVACエキップメントおよびサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高効率HVACアップグレードに対する連邦政府のインセンティブ | +0.8% | 全国規模、カリフォルニア州、ニューヨーク州、ワシントン州での採用率が高い | 中期(2〜4年) |

| 機器交換を加速させる義務的な冷媒の段階的削減 | +0.6% | 全国規模、商業セクターが採用をリード | 短期(2年以内) |

| 冷房需要を高める南部の熱波頻度 | +0.4% | 南部諸州、特にテキサス州、フロリダ州、アリゾナ州 | 長期(4年以上) |

| 主要州における建物の電化義務 | +0.3% | カリフォルニア州、ニューヨーク州、ワシントン州、マサチューセッツ州 | 中期(2〜4年) |

| IoT対応の予知保全によるコスト削減 | +0.2% | 全国の商業および産業セグメント | 中期(2〜4年) |

| データセンター冷却負荷の増大 | +0.1% | バージニア州、テキサス州、カリフォルニア州、オレゴン州のテクノロジーハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高効率HVACアップグレードに対する連邦政府のインセンティブ

インフレ削減法に基づき2032年まで延長された、適格なヒートポンプシステムに対する最大2,000米ドルの連邦税額控除は、住宅所有者および中小企業の総所有コスト計算を変えています。45億米ドルの高効率電気住宅リベートプログラムは低・中所得世帯を対象とし、最大8,000米ドルのリベートを提供し、州プログラムと組み合わせることで設置費用の最大70%を相殺します。9つの州が2030年までにヒートポンプの普及率65%を達成することを誓約しており、意思決定サイクルを短縮する協調的な政策推進を示しています。[3]NESCAUM、「9州がクリーンビルディングへの移行加速に向けた共同行動を誓約」、nescaum.org カリフォルニア州のTECH Clean Californiaプログラムは、連邦インセンティブを請負業者のトレーニングおよび技術支援で補完し、プロジェクトを頓挫させることが多いソフトコストを削減しています。これらの措置は総合的に、平均的な世帯の回収期間を5年未満に短縮し、米国HVACエキップメントおよびサービス市場におけるヒートポンプの普及を促進しています。

機器交換を加速させる義務的な冷媒の段階的削減

米国イノベーション・製造法は、2025年1月から新しいHVACシステムをGWP 700未満の冷媒に制限し、R-410Aからの急激な移行を促しています。メーカーはR-454BやR-32などのA2L冷媒に組立ラインを転換し、軽度の可燃性特性に対処するための技術者安全プログラムを展開しています。急速な切り替えは顕著な交換需要の急増をもたらし、材料コストのインフレにもかかわらず、適合ソリューションへの資本を誘導しています。早期採用者はライフサイクル排出量の削減から恩恵を受け、企業バイヤーのESGコンプライアンスを支援しています。A2Lシステムがすでに新規住宅出荷の60%以上を占める中、米国HVACエキップメントおよびサービス市場は法定期限よりもはるかに前に低GWP製品へと製品ミックスを再編しています。

冷房需要を高める南部の熱波頻度

記録的な熱波が2024年に南部の電力網全体でピーク需要を15〜20%急増させ、気象予報は2025年も平年を上回る気温を示しています。冷房シーズンの延長はコンプレッサーの稼働時間を増加させ、システムの摩耗を早め、早期交換を促進しています。TXU Energyなどの電力会社は需要応答プログラムを拡大し、ピーク負荷を抑制するスマートサーモスタットの登録に対して最大150米ドルを支払っています。稼働時間の増加は、運用コストを削減する可変速コンプレッサーおよび高度な制御装置の価値提案も向上させ、米国HVACエキップメントおよびサービス市場における技術豊富な改修を促進しています。

主要州における建物の電化義務

カリフォルニア州の建築基準法は、2026年1月からすべての新築建物に電気ヒートポンプを義務付け、3年以内に50万台の展開を計画しています。ニューヨーク州とワシントン州も並行した措置を採用しており、合わせた政策は全国人口の約4分の1に影響を与えています。これらの義務は高効率電気システムに対する固定需要の流れを生み出し、請負業者およびOEMのサービス対象市場を拡大しています。既存の建物を対象とした補助的なリベートプログラムは、改修用途でのヒートポンプの普及をさらに加速させ、米国HVACエキップメントおよびサービス市場の中期的な見通しを押し上げています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| HFC代替冷媒価格の急騰 | -0.4% | 全国規模、商業セクターが最も影響を受ける | 短期(2年以内) |

| 設置コストを押し上げる熟練労働者不足 | -0.3% | 全国規模、農村部が最も深刻な影響を受ける | 中期(2〜4年) |

| HVAC稼働時間を抑制する電気料金の上昇 | -0.2% | 地域差あり、カリフォルニア州および北東部で最も影響が大きい | 中期(2〜4年) |

| 鉄鋼および銅の原材料コストの変動 | -0.1% | 全国規模、すべての機器メーカーに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

HFC代替冷媒価格の急騰

R-454Bの価格は1ポンドあたり17米ドルから60米ドルに上昇し、大型商業システムのコストに3,000〜5,000米ドルを加算し、2024年以降エンドユーザーに約250億米ドルの追加費用を転嫁しています。供給は依然として中国からの輸入に大きく依存しており、市場を地政学的リスクおよび輸送コストの変動にさらしています。国内生産能力の限界が規制移行期間中の供給を制約し、請負業者に在庫の事前購入を強いて運転資本を圧迫しています。チラーおよびVRFシステムにおける大量の冷媒充填量が商業バイヤーへの影響を強め、魅力的な効率向上にもかかわらず一部のプロジェクトを遅延させています。

設置コストを押し上げる熟練労働者不足

業界では11万人以上の技術者ポジションが空席となっており、経験豊富な労働者が複数年の訓練パイプラインを修了する見習いよりも速いペースで退職しています。労働力不足は設置のリードタイムと賃金圧力を高め、プロジェクトコストを引き上げ、時に電力会社のインセンティブ期限を逃すことがあります。農村部では技術者の移動費用が加算され、サービスカバレッジが弱まるため、影響が最も深刻です。また、この不足は、設置業者がA2L可燃性冷媒を安全に取り扱うための新たな認定を必要とするため、ヒートポンプの普及ペースも抑制しています。社内トレーニングを提供する企業は競争上の優位性を得ますが、中期的な見通しの前にスキルギャップを完全に解消することはできません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器別:ヒートポンプが電化の勢いを牽引

ヒートポンプは、インセンティブと脱炭素化政策が電気暖房ソリューションへの予算を誘導する中、2031年にかけて5.89% CAGRで最も急速に拡大する機器クラスを代表しています。スプリットシステムは、ディーラーへの浸透度の高さと幅広いSKUの多様性により、2025年に36.92%の収益シェアで優位を維持しています。しかし、住宅および軽商業施設がデュアルファンクションのヒートポンプに移行するにつれ、その成長は緩やかになっています。パッケージおよびルーフトップユニットは、プラグアンドプレイ交換を重視する小売ストリップセンターや低層オフィスなど、迅速な商業改修の定番として残っています。チラーは、厳密な温度管理を必要とする病院、大学、製造施設の大型中央プラントの基盤であり続けています。VRFソリューションは、ゾーンレベルの変調が部分負荷エネルギー使用量を大幅に削減するため、中規模オフィスおよびホスピタリティ施設での採用が進んでいます。エアハンドリングユニット、ファンコイル、コイルはこれらのコアシステムをサポートし、需要はダクト式対ダクトレスアーキテクチャの軌跡に連動しています。

ダクト式スプリットからダクトレスミニスプリット、ハイブリッド、地熱構成に至るヒートポンプの技術的多様性は、対応可能な気候を広げています。可変速インバーターの進歩により、寒冷地モデルは華氏5度(摂氏マイナス15度)で100%の暖房能力を発揮でき、北部地域全体での適用範囲が拡大しています。暖炉は最も寒い農村市場では依然として主流ですが、デュアルフューエルまたはオール電化パッケージの住宅所有者の経済性が改善するにつれ、シェアは緩やかに低下しています。窓型および壁貫通型ユニットは既存の集合住宅や仮設構造物に対応していますが、コンパクトなミニスプリットが優れた季節効率を提供するにつれ、そのシェアは侵食されています。ボイラーは、放射熱分配が存在する機関施設や古い高層建物の水暖房の基盤であり続けています。加湿器や除湿器などの補助的な空気品質機器は、パンデミック後の意識向上を受けて着実に成長しましたが、量的ドライバーというよりも補完的な収益源にとどまっています。この結果としてのポートフォリオミックスは、米国HVACエキップメントおよびサービス市場内での電気式・可変速ヒートポンププラットフォームへの緩やかではあるが明確な転換を強調しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:改修活動が新築を上回る

新規設置は、継続的な商業フィットアウトおよび住宅新築に支えられ、2025年の収益の43.62%を占めました。しかし、改修および交換の作業量は、規制および効率のトリガーがシステム交換を前倒しにする中、5.74% CAGRでより速く成長する見込みです。老朽化したHVACフリートは平均15〜20年の使用年数を持ち、新しい冷媒規則により多くのR-410Aユニットは主要な修理が発生した時点で技術的に時代遅れとなっています。エンドユーザーは、機器交換、電力会社のリベート、ファイナンシング、予知保全サブスクリプションを組み合わせたターンキーアップグレードパッケージにますます魅力を感じています。

メンテナンス契約は安定した基盤収益として残っていますが、デジタルツールが実行慣行を再形成しています。クラウドベースの診断が異常を早期に検出し、サービスプロバイダーが事後対応型の派遣からダウンタイムを最小化する定期的な介入へと移行することを可能にしています。請負業者が検証済みのエネルギー節約を共有するパフォーマンスベースのサービス契約は、自治体や学区での採用が進んでいます。電力会社の需要応答プログラムは、容量削減イベントの収益を生み出すことで収益性を高めています。これらのモデルは、米国HVACエキップメントおよびサービス市場内でサービス会社を一回限りの設置業者ではなく長期的なエネルギーパートナーとして位置付けています。

流通チャネル別:デジタルプラットフォームが価格透明性を変革

従来の卸売業者は、請負業者が重視する信用条件、地域在庫、技術支援を活用し、2025年の出荷量の49.02%を支配しました。しかし、オンラインHVACマーケットプレイスは、価格透明性と迅速な配送がコスト意識の高い設置業者に訴求する中、9.08% CAGRを記録しています。COVID-19がデジタル採用を触媒し、多くの請負業者が現在、汎用部品をオンラインで調達し、複雑なシステム購入は専任担当者に委ねています。OEMの直接販売チームは、大型商業およびミッションクリティカルセグメントに浸透し、仕様への忠誠心を確保するためにアドバイザリーエンジニアリングと工場試運転をバンドルしています。小売およびDIYアウトレットは、住宅所有者が最小限の専門的な助けで設置できるフィルター交換、サーモスタットのアップグレード、小型ダクトレスキットを対象としています。

ハイブリッドモデルはeコマースの利便性とラストマイルの専門知識を融合させています。ディストリビューターは、リアルタイムの在庫データとカーブサイドピックアップを組み合わせたオンラインポータルを立ち上げ、現場スタッフのダウンタイムを最小化しています。一部の全国卸売業者はアルゴリズム価格設定を採用し、インターネット上の価格に対抗してシェアを維持しています。請負業者がプライベートエクイティのロールアップを通じて統合されるにつれ、その調達の洗練度が高まり、米国HVACエキップメントおよびサービス市場内でデジタルチャネルの交渉力がさらに高まっています。

技術別:コネクティビティがシステム価値を再定義

ダクト式アーキテクチャは、設置業者の間での普及率の高さと親しみやすさにより、2025年に61.05%のシェアを保持しました。ダクトレスミニスプリットは、ダクト製作が困難またはコスト的に非現実的な改修シナリオで普及しています。ハイブリッドおよび地熱ヒートポンプの変種は、ゼロカーボン目標を追求する機関バイヤーに魅力的なプレミアム効率ニッチに対応しています。8.37% CAGRで進展するスマートおよびコネクテッドHVACソリューションは、Wi-Fiサーモスタット、IoTセンサー、および稼働を在室状況と気象予報に同期させるAIアルゴリズムを組み込んでいます。電力会社はこれらのコネクテッドエンドポイントを仮想発電所(VPP)プログラムに活用し、リアルタイムの柔軟性に対してビルオーナーに報酬を与えています。

予知保全プラットフォームは振動、温度、電流データを処理し、最大90日前に機械的疲労を診断し、緊急コールを75%削減します。機械学習はさらに設定値を最適化し、20〜40%の稼働エネルギー節約を実現します。コネクテッドデバイスの普及率が上昇するにつれ、サイバーセキュリティは取締役会レベルのトピックとなり、OEMにUL-2900の下で製品を認定することを促しています。ソフトウェアサブスクリプションモデルは継続的な収益を解放し、メーカーが米国HVACエキップメントおよびサービス市場において初期ハードウェアマージンを超えてインストールベースを収益化することを可能にしています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:データセンターがペースを設定

住宅用不動産は、南部の成長回廊における継続的な交換サイクルと堅調な一戸建て住宅建設を反映し、2025年の需要の55.21%を生み出しました。商業ビルはそれに続き、より厳しい基準とテナントの持続可能性目標を満たすために老朽化したHVACアセットをアップグレードしています。産業ユーザーは生産品質を守るために特殊なチラーおよびプロセスクーラーを導入し、機関クライアントは医療および教育基準に準拠するためにコスト効率とともに空気品質を重視しています。6.91% CAGRで拡大するデータセンターは、ハイパースケーラーとコロケーションプロバイダーがクラウドおよびAIワークロードを満たすために競争する中、最も急速に成長するセグメントを代表しています。

ラック密度の向上が液体および浸漬冷却のパイロットを推進し、気流要件を削減して既存のホワイトスペースの容量を解放しています。エッジ施設が人口集積地の近くに増殖し、設置業者が迅速に設置・試運転できるコンパクトでモジュール式の冷却ユニットを必要としています。データセンターオペレーターは、暖房と冷房機能の間で季節的なエネルギー負荷を移動させる冗長なヒートポンプチラーを採用しています。この特殊な成長は、環境制御とコントロールに精通したインテグレーターの機会を増幅させ、米国HVACエキップメントおよびサービス市場のセクター多様化を強化しています。

地理的分析

地域の気候パターン、政策フレームワーク、および経済状況が、米国HVACエキップメントおよびサービス市場内に明確な需要クラスターを生み出しています。テキサス州とフロリダ州を筆頭とする南部諸州は、長期にわたる冷房シーズンと頻繁な熱波に直面し、高効率エアコンおよびデュアルフューエルヒートポンプの販売を促進しています。コネクテッドサーモスタットに対する電力会社のリベートがスマート機器の普及を加速させ、ピーク価格制度が部分負荷性能を最適化する可変速コンプレッサーを奨励しています。オースティンやオーランドなどの大都市圏への急速な人口流入が住宅交換需要をさらに支えています。

カリフォルニア州は、建物の電化義務とインセンティブの積み重ねを通じて不均衡な影響力を行使し、2030年までにさらに600万台のヒートポンプを目標としています。同州はすでに全国収益の24.12%を占め、A2L冷媒と高度な制御装置の早期採用により技術の先駆者として位置付けられています。Pacific Gas and Electricのバーチャル発電所(VPP)イニシアチブは住宅用HVACアセットをグリッド対応フリートに集約し、分散型柔軟性の収益化可能性を示しています。

北東部および中西部では、米国エネルギー省のチャレンジの下でテストされた寒冷地ヒートポンプのプロトタイプが現在、華氏マイナス13度(摂氏マイナス25度)で完全な暖房能力を維持し、ガス暖炉が歴史的に支配していた地域での電化経路を開いています。北東部の9州は、高い初期費用を軽減する電力会社のリベートに支えられ、2030年までに市場普及率65%という協調目標を追求しています。農村郡では技術者不足が顕著で、プロジェクトのタイムラインを延長し、時にリベートの適格期間を制限しています。

太平洋岸北西部およびロッキー山脈地域では、温暖な気候が熱回収の利点を好む複合用途施設でのVRF採用が増加しています。一方、南東部はバージニア州の「データセンターアレー」が精密液体冷却システムの需要を牽引し、全国で最も急速なデータセンター建設ペースを誇っています。すべての地域において、政策の勢いと気候の極端化は、効率的で低GWPかつコネクテッドなHVACシステムへの継続的な投資を支持し、米国HVACエキップメントおよびサービス市場の安定した成長を持続させています。

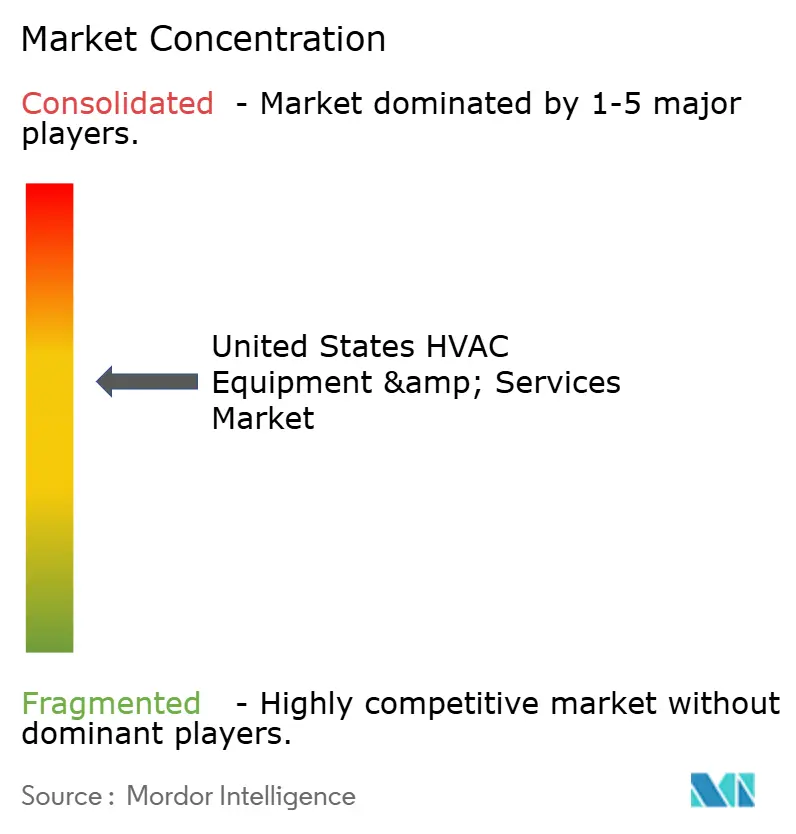

競争環境

市場は中程度の集中度を示しており、上位5社のメーカーが多様なポートフォリオと全国的なディーラーネットワークを通じて総収益の推定62%を支配しています。Carrier、Trane Technologies、Lennox、Johnson Controlsは規模の経済を活用して有利な部品価格を交渉し、チャネルパートナーに十分な在庫を確保しています。競争の激しさは、ハードウェアをソフトウェアおよびサービスと結びつけるソリューションエコシステムへとシフトしています。CarrierとGoogle Cloudの提携は、HVAC、バッテリーストレージ、AIガイダンスを家庭用エネルギー管理プラットフォームに統合し、コンプレッサーとコイルを超えてCarrierの価値提案を広げています。

戦略的統合が続いています。SamsungとLennoxはVRF普及を加速するための合弁会社を設立し、SamsungのインバーターノウハウとLennoxの流通リーチを組み合わせています。DaikinはCopelandと提携して高度なインバータースイングロータリーコンプレッサーを導入し、エネルギー効率を高め、強化された2025年SEER2ベンチマークに向けて位置付けています。Trane TechnologiesによるBrainBox AIの買収計画は、節約を保証するサービス契約をサポートするTraneの自律最適化能力を強化します。

イノベーションパイプラインは冷媒移行と電化を重視しています。Mitsubishi Electric TraneのR-454B新製品ラインは、レガシーR-410Aと比較してGWPが78%低く、負荷ポイント全体でパフォーマンスを維持しています。Daikin AppliedのTrailblazer HPチラーは商業改修向けの空気熱源ヒートポンプ機能を導入し、最大300%の暖房効率を達成し、電化されたボイラー交換に向けてユニットを位置付けています。知的財産競争が激化しており、香港科技大学の弾性合金磁気熱量効果の突破口が温度変化効率の桁違いの飛躍を約束していることに示されています。このような研究室の進歩を商業製品に転換できるベンダーは、業界のコスト曲線をリセットできる可能性があります。

電力会社プログラムと連邦インセンティブはアフターセールスサービスの役割を増幅させ、労働力不足の中でトレーニングと現場サポートを差別化要因にしています。認定技術者アカデミーを持つOEMは、冷媒規則に関連した改修の波を取り込む立場にあり、米国HVACエキップメントおよびサービス市場内でのチャネルロイヤルティを強固にしています。

米国HVACエキップメントおよびサービス産業リーダー

Daikin Industries Ltd.

Lennox International Inc.

Emerson Electric Company

EMCOR Group

Johnson Controls International plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Daikin Appliedは、商業ビルが化石燃料ボイラーを交換しながら最大300%の暖房効率を達成できる、ヒートポンプ機能を統合したTrailblazer HP空冷スクロールチラーを発表しました。このローンチは、ボイラー禁止に先立って電化暖房ニッチを確保するDaikinの戦略に沿っています。

- 2025年5月:Trane Technologiesは米国エネルギー省の寒冷地ヒートポンプチャレンジを完了し、北部市場を開拓するパフォーマンス仕様を検証し、高効率イノベーションにおける同社のリーダーシップを強化しました。

- 2025年5月:RectorSealはAspen Manufacturingを買収し、コイルおよびエアハンドラーのカタログを拡充し、スペースの制約がカスタム部品を必要とする住宅改修内でのクロスセリングをサポートしました。

- 2025年3月:Carrier GlobalとGoogle CloudはHVAC、バッテリー、太陽光発電分析を統合するAI駆動の家庭用エネルギー管理システムを提供する戦略的パートナーシップを発表し、Carrierの収益ミックスを継続的なソフトウェアへと多様化させました。

米国HVACエキップメントおよびサービス市場レポートの範囲

HVAC機器は、熱的快適性と許容可能な室内空気品質を提供する室内および車内環境快適化技術です。一戸建て住宅、アパートビル、ホテル、高齢者向け施設などの住宅構造物、および温度と湿度に関して安全で健康的な建物条件が規制されている病院などの中〜大規模の産業・オフィスビルの重要な部分を占めています。本レポートは、HVACエキップメントの種類、サービス、エンドユーザー別にセグメント化された市場の包括的な分析を提供します。

| スプリットシステム(ダクト式およびダクトレス) |

| パッケージおよびルーフトップユニット |

| チラー |

| エアハンドリングユニット |

| 暖炉 |

| ファンコイル |

| 窓型・壁貫通型・PTAC |

| ボイラー |

| ヒートポンプ |

| 加湿器および除湿器 |

| 可変冷媒流量(VRF)システム |

| その他の機器タイプ |

| 新規設置 |

| 改修・交換 |

| メンテナンスおよび修理 |

| 需要応答およびパフォーマンスコントラクティング |

| 直接販売(OEMからエンドユーザーへ) |

| HVACディストリビューター・卸売業者 |

| 小売・DIYストア |

| オンラインeコマースプラットフォーム |

| 住宅 |

| 商業 |

| 産業 |

| 機関(医療、教育) |

| その他のエンドユーザー |

| ダクト式システム |

| ダクトレスミニスプリット |

| ハイブリッド・地熱ヒートポンプシステム |

| スマートおよびコネクテッドHVAC |

| 機器別 | スプリットシステム(ダクト式およびダクトレス) |

| パッケージおよびルーフトップユニット | |

| チラー | |

| エアハンドリングユニット | |

| 暖炉 | |

| ファンコイル | |

| 窓型・壁貫通型・PTAC | |

| ボイラー | |

| ヒートポンプ | |

| 加湿器および除湿器 | |

| 可変冷媒流量(VRF)システム | |

| その他の機器タイプ | |

| サービスタイプ別 | 新規設置 |

| 改修・交換 | |

| メンテナンスおよび修理 | |

| 需要応答およびパフォーマンスコントラクティング | |

| 流通チャネル別 | 直接販売(OEMからエンドユーザーへ) |

| HVACディストリビューター・卸売業者 | |

| 小売・DIYストア | |

| オンラインeコマースプラットフォーム | |

| エンドユーザー別 | 住宅 |

| 商業 | |

| 産業 | |

| 機関(医療、教育) | |

| その他のエンドユーザー | |

| 技術別 | ダクト式システム |

| ダクトレスミニスプリット | |

| ハイブリッド・地熱ヒートポンプシステム | |

| スマートおよびコネクテッドHVAC |

レポートで回答される主要な質問

米国HVACエキップメントおよびサービス市場の現在の価値はいくらですか?

市場は2026年に790億9,600万米ドルであり、2031年までに1,005億5,000万米ドルに達すると予測されています。

最も急速に成長している機器セグメントはどれですか?

ヒートポンプは連邦インセンティブと州の電化義務に支えられ、5.89% CAGRで成長をリードしています。

冷媒規制はHVAC投資にどのような影響を与えますか?

2025年のA2L要件はR-410Aシステムの早期交換を強制し、短期的な設備投資の急増を促し、製品需要を低GWPソリューションへとシフトさせています。

スマートHVACシステムはなぜ普及しているのですか?

コネクテッドコントロールは電力会社の需要応答への参加と予知保全を可能にし、20〜40%のエネルギー節約を実現し、ダウンタイムを削減します。

最も強い地域需要はどこにありますか?

南部諸州は冷房主導の需要量が最も高く、カリフォルニア州は政策主導の電化支出でトップであり、北東部は寒冷地ヒートポンプの採用を加速させています。

現在の競争を定義する戦略的動向は何ですか?

AIを統合したパートナーシップ、VRFおよびコンプレッサー技術に関する合弁会社、ソフトウェア能力を強化する買収は、ハードウェアからソリューションベースの差別化へのピボットを示しています。

最終更新日: